Mit groß angelegten Infrastrukturprojekten, Stadtentwicklungsinitiativen und staatlich geförderten Großprojekten wie dem saudi-arabischen NEOM, den Expo-Erweiterungen der VAE und Katars Vision 2030-Plänen erlebt die Region einen anhaltenden Anstieg der Bautätigkeit. Diese Entwicklungen erfordern enorme Mengen an Beton und Zement, wobei Lignosulfonate als wirksame Wasserreduzierer und Weichmacher eine entscheidende Rolle spielen.

Lignosulfonate verbessern die Verarbeitbarkeit und Festigkeit von Beton und minimieren gleichzeitig Wasserverbrauch und -kosten. Ihre Fähigkeit, die Bindung und Dispersion in Zementmischungen zu verbessern, macht sie zu unverzichtbaren Zusatzstoffen bei der Herstellung von Hochleistungsbeton. Da die Länder des Nahen Ostens ihre Volkswirtschaften weiter diversifizieren und in Immobilien, Verkehrsinfrastruktur, Energieanlagen und Gewerbekomplexe investieren, wächst der Bedarf an langlebigen und kostengünstigen Baumaterialien exponentiell.

Vollständigen Bericht abrufen @ https://www.databridgemarketresearch.com/reports/middle-east-lignosulfonate-market

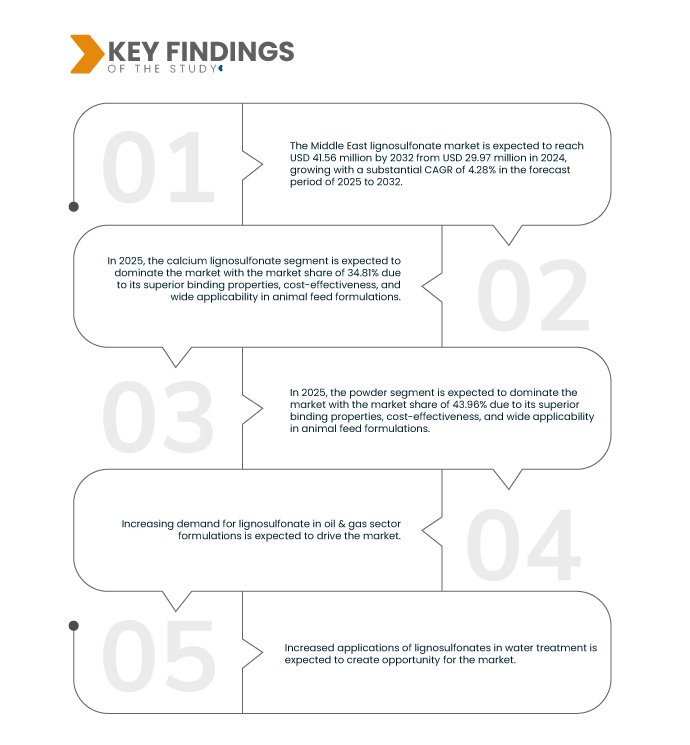

Laut Marktforschungsanalyse von Data Bridge wird der Markt für Lignosulfonate im Nahen Osten voraussichtlich von 29,97 Millionen US-Dollar im Jahr 2024 auf 41,56 Millionen US-Dollar im Jahr 2032 anwachsen und im Prognosezeitraum von 2025 bis 2032 eine beachtliche jährliche Wachstumsrate (CAGR) von 4,28 % aufweisen.

Wichtigste Ergebnisse der Studie

Steigende Nachfrage nach Lignosulfonat in Formulierungen im Öl- und Gassektor

Lignosulfonate, die aus Lignin gewonnen werden, werden häufig als Dispergiermittel, Entflockungsmittel und Stabilisatoren bei der Ölförderung eingesetzt. Ihre Fähigkeit, die Viskosität der Bohrspülung zu reduzieren und deren Fließfähigkeit zu verbessern, steigert die Bohreffizienz, insbesondere bei tiefen und komplexen Bohrungen, wie sie im Nahen Osten üblich sind. Da die Region – insbesondere in Saudi-Arabien, den Vereinigten Arabischen Emiraten und im Irak – weiterhin stark in die Exploration und Produktion von Öl und Gas investiert, steigt die Nachfrage nach kostengünstigen und umweltfreundlichen Additiven wie Lignosulfonat stark an.

Der strategische Fokus des Nahen Ostens auf die Steigerung der Produktion aus erschlossenen Feldern und unkonventionellen Lagerstätten erfordert zudem fortschrittliche Bohrtechnologien, die auf effektiven Fluidsystemen basieren. Lignosulfonate bieten Leistungsvorteile, sind biologisch abbaubar und wirtschaftlich rentabel und entsprechen damit dem regionalen Trend zu nachhaltigem Wirtschaften.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2025 bis 2032

|

Basisjahr

|

2024

|

Historische Jahre

|

2018–2023 (anpassbar auf 2013–2017)

|

Quantitative Einheiten

|

Umsatz in Millionen USD

|

Abgedeckte Segmente

|

Typ (Calciumligninsulfonat, Natriumligninsulfonat , Ammoniumligninsulfonat, Magnesiumligninsulfonat, Kaliumligninsulfonat, Eisenligninsulfonat und andere), Form (Pulver, Granulat, Flüssigkeit, Paste und andere), Qualität (technische Qualität, Industriequalität, Futtermittelqualität, pharmazeutische Qualität, Lebensmittelqualität und andere), Ausgangsmaterial (Weichholzlignin, Hartholzlignin, landwirtschaftliches Restlignin, Nebenprodukt der Zuckerindustrie, recycelter Zellstoff/Schwarzlauge und andere), Sulfonierungsgrad (hohe Sulfonierung, mittlere Sulfonierung (5–8 % Sulfonatgehalt) und niedrige Sulfonierung (<5 % Sulfonatgehalt)), chemische Modifikation/Funktionalisierung (unmodifizierte Lignosulfonate, neutralisierte Lignosulfonate, oxidierte Lignosulfonate, desulfonierte Lignosulfonate, polymerisierte/copolymerisierte Lignosulfonate und andere), Endverbrauchsindustrie (Bauindustrie, Landwirtschaft & Düngemittel, Tierfutterindustrie, Öl und Gasindustrie, Bergbau und Metallurgie, Chemische Industrie, Wasser- und Abwasseraufbereitung, Keramik , Feuerfestmaterialien und Ziegel, Gummi und Ruß, Papier- und Zellstoffindustrie, Pharmazeutika und Kosmetik, Klebstoffe und Holzverarbeitung, Lederverarbeitung, Flammschutzmittel, Biokunststoffe und Verbundwerkstoffe, Farben und Beschichtungen, Batteriezusätze , Verpackungen auf Biobasis und andere)

|

Abgedeckte Länder

|

Saudi-Arabien, Vereinigte Arabische Emirate, Iran, Ägypten, Kuwait, Katar, Oman, Bahrain, Jordanien, Libanon, Israel, Rest des Nahen Ostens

|

Abgedeckte Marktteilnehmer

|

Die Dallas Group of America (USA), NIPPON PAPER INDUSTRIES CO., LTD. (Japan), Domsjö Fabriker Aktiebolag (Schweden), Sappi Ltd (Südafrika), Borregaard AS (Norwegen), GREEN AGROCHEM (China) und Shenyang Xingzhenghe Chemical Co., Ltd. (China)

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen.

|

Segmentanalyse

Der Lignosulfonatmarkt im Nahen Osten ist nach Typ, Form, Qualität, Ausgangsmaterial, Sulfonierungsgrad, chemischer Modifikation/Funktionalisierung und Endverbrauchsindustrie segmentiert.

- Auf der Grundlage des Typs ist der Markt in Calciumlignosulfonat, Natriumlignosulfonat, Ammoniumlignosulfonat, Magnesiumlignosulfonat, Kaliumlignosulfonat, Eisenlignosulfonat und andere unterteilt

Im Jahr 2025 wird das Calciumlignosulfonat-Segment voraussichtlich den Lignosulfonat-Markt im Nahen Osten dominieren

Im Jahr 2025 wird das Segment Calciumlignosulfonat voraussichtlich mit einem Marktanteil von 34,81 % den Markt dominieren. Dies ist auf seine hervorragenden Bindeeigenschaften, seine Kosteneffizienz und seine breite Anwendbarkeit in Tierfutterformulierungen zurückzuführen . Seine Fähigkeit, die Pellethaltbarkeit zu verbessern, Futterstaub zu reduzieren und die Nährstoffstabilität zu erhöhen, macht es zu einer bevorzugten Wahl bei Futtermittelherstellern. Darüber hinaus ist Calciumlignosulfonat leicht verfügbar und umweltfreundlich und passt gut zum regionalen Wandel hin zu nachhaltigen und antibiotikafreien Tierernährungslösungen.

- Auf der Grundlage der Form ist der Markt in Pulver, Granulat, Flüssigkeit, Paste und andere segmentiert

Im Jahr 2025 wird das Pulversegment voraussichtlich den Lignosulfonatmarkt im Nahen Osten dominieren

Im Jahr 2025 wird das Pulversegment voraussichtlich mit einem Marktanteil von 43,96 % den Markt dominieren. Grund dafür sind die einfache Handhabung, die längere Haltbarkeit und die bessere Mischbarkeit mit Futtermitteln. Pulverförmiges Lignosulfonat bietet eine konstante Leistung als Bindemittel, verbessert die Pelletqualität und sorgt für eine gleichmäßige Verteilung in Futtermischungen. Die geringeren Transport- und Lagerkosten sowie die hohe Löslichkeit und Stabilität machen es zu einer bevorzugten Form für Futtermittelhersteller im Nahen Osten.

- Der Markt wird nach Qualität unterteilt in technische Qualität, Industriequalität, Futtermittelqualität, pharmazeutische Qualität, Lebensmittelqualität und andere. Im Jahr 2025 wird das Segment der technischen Qualität voraussichtlich mit einem Marktanteil von 41,50 % den Markt dominieren.

- Auf der Grundlage des Ausgangsmaterials ist der Markt in Weichholzlignin, Hartholzlignin, landwirtschaftliche Reststoffe, Nebenprodukte der Zuckerindustrie, recycelten Zellstoff/Schwarzlauge und andere segmentiert. Im Jahr 2025 wird das Weichholzlignin-Segment voraussichtlich den Markt mit einem Marktanteil von 37,94 % dominieren.

- Basierend auf dem Sulfonierungsgrad wird der Markt in hochsulfonierte, mittelsulfonierte (5–8 % Sulfonatgehalt) und niedrigsulfonierte (<5 % Sulfonatgehalt) Produkte segmentiert. Im Jahr 2025 wird das Segment mit mittlerer Sulfonierung (5–8 % Sulfonatgehalt) voraussichtlich den Markt mit einem Marktanteil von 56,04 % dominieren.

- Auf der Grundlage der chemischen Modifikation/Funktionalisierung wird der Markt in unmodifizierte Lignosulfonate, neutralisierte Lignosulfonate, oxidierte Lignosulfonate, desulfonierte Lignosulfonate, polymerisierte/copolymerisierte Lignosulfonate und weitere unterteilt. Im Jahr 2025 wird das Segment der unmodifizierten Lignosulfonate voraussichtlich mit einem Marktanteil von 32,18 % den Markt dominieren.

- Der Markt ist nach Endverbrauchsindustrien segmentiert in Bauindustrie, Landwirtschaft und Düngemittel, Futtermittelindustrie, Öl- und Gasindustrie, Bergbau und Metallurgie, chemische Industrie, Wasser- und Abwasseraufbereitung, Keramik, Feuerfestmaterialien und Ziegel, Gummi und Ruß, Papier- und Zellstoffindustrie, Pharma- und Kosmetikindustrie, Klebstoffe und Holzverarbeitung, Lederverarbeitung, Flammschutzmittel, Biokunststoffe und Verbundwerkstoffe, Farben und Lacke, Batteriezusätze, biobasierte Verpackungen und weitere. Im Jahr 2025 wird das Segment Bauindustrie voraussichtlich mit einem Marktanteil von 13,86 % den Markt dominieren.

Hauptakteure

Marktforschung von Data Bridge analysiert die Dallas Group of America (USA), NIPPON PAPER INDUSTRIES CO., LTD. (Japan), Domsjö Fabriker Aktiebolag (Schweden), Sappi Ltd (Südafrika), Borregaard AS (Norwegen) als die wichtigsten Marktteilnehmer.

Marktentwicklungen

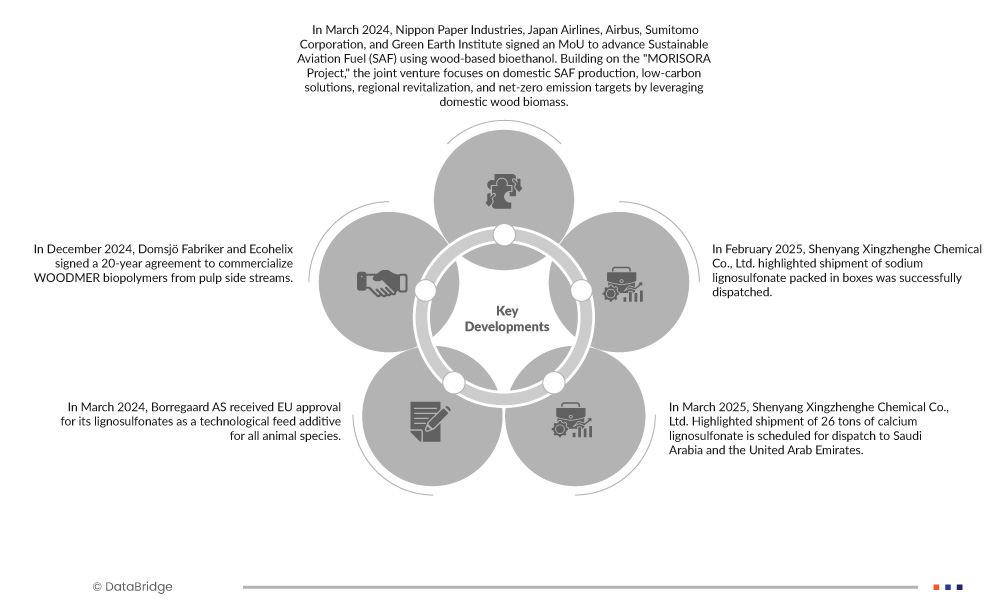

- Im März 2025 unterzeichneten Nippon Paper Industries, Japan Airlines, Airbus, Sumitomo Corporation und das Green Earth Institute eine Absichtserklärung zur Förderung nachhaltiger Flugkraftstoffe (SAF) auf Basis von Bioethanol auf Holzbasis. Aufbauend auf dem „MORISORA-Projekt“ konzentriert sich das Joint Venture auf die heimische SAF-Produktion, kohlenstoffarme Lösungen, regionale Revitalisierung und Netto-Null-Emissionsziele durch die Nutzung heimischer Holzbiomasse.

- Im Dezember 2024 unterzeichneten Domsjö Fabriker und Ecohelix eine 20-jährige Vereinbarung zur Vermarktung von WOODMER-Biopolymeren aus Zellstoffresten. Die anfängliche Demoproduktion (500 Tonnen/Jahr) soll bis 2028 auf 10.000 Tonnen/Jahr gesteigert werden. Die Partnerschaft unterstützt die Ziele der zirkulären Bioökonomie und wandelt Abfälle in nachhaltige Materialien für Beschichtungen, Klebstoffe und Dispergiermittel um. Beide Unternehmen legen Wert auf Innovation und industrielle Symbiose, um den wachsenden Anforderungen des umweltfreundlichen Marktes gerecht zu werden.

- Im März 2024 erhielt Borregaard AS die EU-Zulassung für seine Lignosulfonate als technologischer Futterzusatz für alle Tierarten. Als alleiniger Hersteller leitete Borregaard den 13-jährigen Wiederzulassungsprozess und stellte damit Produktsicherheit und -leistung unter Beweis. Diese Zulassung unterstreicht das Engagement des Unternehmens für nachhaltige, hochwertige Lösungen für die Futtermittelindustrie und sichert den weiteren Einsatz seiner Lignosulfonate als wirksame Bindemittel.

- Im März 2025 ist die Lieferung von 26 Tonnen Calciumlignosulfonat durch Shenyang Xingzhenghe Chemical Co., Ltd. nach Saudi-Arabien und in die Vereinigten Arabischen Emirate geplant. Diese Lieferung unterstreicht die wachsende Nachfrage im Bau- und Industriesektor des Nahen Ostens und unterstreicht die wichtige Rolle des Produkts als wirksamer Betonzusatzstoff und Staubbindemittel in regionalen Infrastruktur- und Entwicklungsprojekten.

- Im Februar 2025 wurde die Lieferung von Natriumlignosulfonat in Kartons erfolgreich abgefertigt. Bekannt für seine Vielseitigkeit in den Bereichen Bauwesen, Landwirtschaft und Tierfutter, spiegelt diese Lieferung die steigende globale Nachfrage wider. Die Kartonverpackung gewährleistet sichere Handhabung und effiziente Logistik und kommt Branchen entgegen, die Wert auf Qualität, Nachhaltigkeit und zuverlässige chemische Leistung in verschiedenen Betriebsabläufen legen.

Geografische Analyse

Die vom Markt abgedeckten Länder sind Saudi-Arabien, die Vereinigten Arabischen Emirate, der Iran, Ägypten, Kuwait, Katar, Oman, Bahrain, Jordanien, der Libanon, Israel und der Rest des Nahen Ostens.

Laut Marktforschungsanalyse von Data Bridge:

- Saudi-Arabien ist das dominierende Land im Lignosulfonatmarkt im Nahen Osten

Aufgrund der steigenden Nachfrage nach Lignosulfonat in Formulierungen im Öl- und Gassektor dürfte Saudi-Arabien den Markt dominieren.

- Die Vereinigten Arabischen Emirate sind das am schnellsten wachsende Land im Lignosulfonatmarkt im Nahen Osten

Aufgrund steigender staatlicher Anreize zur industriellen Diversifizierung sind die Vereinigten Arabischen Emirate das am schnellsten wachsende Land auf dem Markt.

Laut Marktforschungsanalyse von Data Bridge :

Für detailliertere Informationen zum Marktbericht für Lignosulfonate im Nahen Osten klicken Sie hier – https://www.databridgemarketresearch.com/reports/middle-east-lignosulfonate-market