Additive Fertigung (AM) unterscheidet sich von der subtraktiven Fertigungsmethode, bei der überschüssiges Material aus einem Block herausgeschliffen wird. Additive Fertigung in industriellen Anwendungen bezieht sich üblicherweise auf 3D-Druck. Bei der additiven Fertigung wird mithilfe eines 3D-Druckers und entsprechender Software schichtweise Material aufgetragen, um ein Objekt zu formen. Dabei wird auf Basis einer dreidimensionalen Datei ein Objekt geformt. Je nach Anwendung wird aus dem verfügbaren Technologieangebot die passende additive Fertigungstechnologie ausgewählt.

Vollständigen Bericht abrufen @ https://www.databridgemarketresearch.com/reports/north-america-europe-and-asia-pacific-additive-manufacturing-market

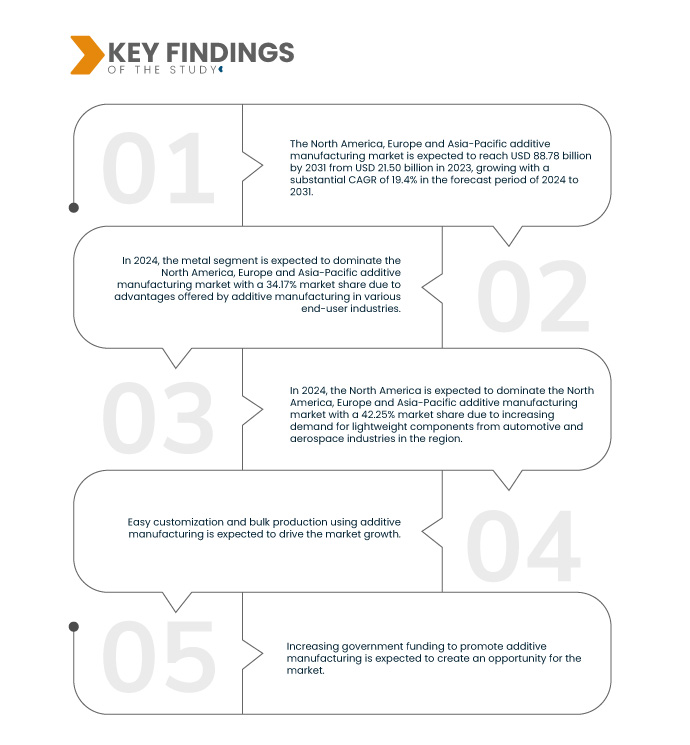

Data Bridge Market Research analysiert, dass der Markt für additive Fertigung in Nordamerika, Europa und im asiatisch-pazifischen Raum voraussichtlich von 21,50 Milliarden US-Dollar im Jahr 2023 auf 88,78 Milliarden US-Dollar im Jahr 2031 anwachsen wird, was einem CAGR von 19,4 % im Prognosezeitraum von 2024 bis 2031 entspricht.

Wichtigste Ergebnisse der Studie

Vorteile der additiven Fertigung in verschiedenen Endverbraucherbranchen

Verschiedene Endverbraucherbranchen wie die Luft- und Raumfahrt, Verteidigung, Architektur, das Gesundheitswesen und andere setzen die additive Fertigung bereits seit Jahrzehnten ein, und die Bauindustrie bildet da keine Ausnahme. Die Bauindustrie nutzt die additive Fertigung bereits seit Jahrzehnten und kann sie in bestimmten Anwendungen erfolgreich implementieren. Anfangs wurde sie nur für die Entwicklung von Produktprototypen eingesetzt. Mit der Zeit hat sich ihre Anwendung in der Bauindustrie erweitert. 3D-Drucker sind heute in der Lage, Gebäudewände zu drucken und Zement zu verarbeiten. Die Technologie könnte auch dazu beitragen, das Bauwesen neu zu gestalten. Mit der Verbesserung der additiven Fertigungsverfahren erweiterte sich ihr Einsatz in der Bauindustrie. Vor der Einführung von Building Information Modeling (BIM) nutzten Architekturbüros die additive Fertigung sogar für den Bau maßstabsgetreuer Modelle. Daher treiben die verschiedenen Vorteile der additiven Fertigung das Marktwachstum voran.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2024 bis 2031

|

Basisjahr

|

2023

|

Historische Jahre

|

2022 (Anpassbar auf 2016–2021)

|

Quantitative Einheiten

|

Umsatz in Milliarden USD

|

Abgedeckte Segmente

|

Materialtyp (Metall, Kunststoff, Legierungen und Keramik ), Technologie (Stereolithographie (SLA), Fused Disposition Modelling (FDM), Lasersintern (LS), Binder-Jetting-Druck, Polyjet-Druck, Elektronenstrahlschmelzen (EBM), Laminated Object Manufacturing (LOM) und andere), Anwendung (Automobilindustrie, Gesundheitswesen, Luft- und Raumfahrt, Konsumgüter, Industrie, Verteidigung, Architektur und andere)

|

Abgedeckte Länder

|

USA, Kanada, Mexiko, Deutschland, Großbritannien, Italien, Frankreich, Spanien, Russland, Schweiz, Türkei, Belgien, Niederlande, Restliches Europa, Japan, China, Südkorea, Indien, Singapur, Thailand, Indonesien, Malaysia, Philippinen, Australien und Neuseeland sowie Restlicher Asien-Pazifik-Raum

|

Abgedeckte Marktteilnehmer

|

SLM Solutions (Deutschland), Proto Labs (USA), Stratasys (USA), Renishaw plc. (Empire), Materialise (Belgien), Titomic Limited. (Australien), Höganäs AB (Schweden), YAMAZAKI MAZAK CORPORATION (Japan), Markforged (USA), Ultimaker (Niederlande), Optomec, Inc. (Mexiko), Desktop Metal, Inc. (USA), American Additive Manufacturing LLC (USA), ANSYS, Inc. (USA), ARBURG GmbH + Co KG (Deutschland), EOS (Deutschland), Momentum (Russland) und 3D Systems, Inc. (USA), um nur einige zu nennen.

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage.

|

Segmentanalyse

Der Markt für additive Fertigung in Nordamerika, Europa und im asiatisch-pazifischen Raum ist nach Materialtyp, Technologie und Anwendung segmentiert.

- Auf der Grundlage des Materialtyps ist der Markt für additive Fertigung in Nordamerika, Europa und im asiatisch-pazifischen Raum in Metall, Kunststoff, Legierungen und Keramik segmentiert.

Im Jahr 2024 wird das Metallsegment voraussichtlich den Markt für additive Fertigung in Nordamerika, Europa und im asiatisch-pazifischen Raum dominieren

Im Jahr 2024 wird das Metallsegment voraussichtlich mit einem Marktanteil von 34,17 % den Markt dominieren, da die additive Fertigung in verschiedenen Endverbraucherbranchen Vorteile bietet.

- Auf der Grundlage der Technologie ist der Markt für additive Fertigung in Nordamerika, Europa und im asiatisch-pazifischen Raum in Steriolithographie (SLA), Polyjet-Druck, Binder-Jetting-Druck, Lasersintern (LS), Elektronenstrahlschmelzen (EBM), Fused Disposition Modelling (FDM), Laminated Object Manufacturing (LOM) und andere unterteilt.

Im Jahr 2024 wird erwartet, dass das Segment Steriolithographie (SLA) den Markt für additive Fertigung in Nordamerika, Europa und im asiatisch-pazifischen Raum dominieren wird

Im Jahr 2024 wird das Segment Steriolithografie (SLA) voraussichtlich den Markt für additive Fertigung in Nordamerika, Europa und im asiatisch-pazifischen Raum mit einem Marktanteil von 27,62 % dominieren, da die Nachfrage nach Leichtbauteilen in der Automobil- und Luftfahrtindustrie steigt.

- Der Markt ist nach Anwendungsbereichen in die Bereiche Luft- und Raumfahrt, Automobil, Konsumgüter, Gesundheitswesen, Verteidigung, Industrie, Architektur und andere unterteilt. Im Jahr 2024 wird das Automobilsegment voraussichtlich den Markt für additive Fertigung in Nordamerika, Europa und im asiatisch-pazifischen Raum mit einem Marktanteil von 27,97 % dominieren.

Hauptakteure

Data Bridge Market Research analysiert Höganäs AB (Schweden), Yamazaki Mazak Corporation (Japan), ANSYS, Inc. (USA), ARBURG GmbH + Co KG (Deutschland) und EOS GmbH (Deutschland) als die wichtigsten Akteure auf dem Markt für additive Fertigung in Nordamerika, Europa und im asiatisch-pazifischen Raum.

Marktentwicklung

- Im Oktober 2022 gab Ansys, Inc. die Verfügbarkeit von Ansys Gateway powered by Amazon Web Services (AWS) bekannt. Kunden können damit beliebte Ansys-Produkte in einem einzigen Arbeitsbereich auf AWS nutzen und so schnellere, flexiblere und hochskalierbare Engineering-Lösungen nutzen. Diese Einführung wird dem Unternehmen helfen, seine Popularität bei innovativen Lösungen zu steigern.

- Im Oktober 2022 setzten Ansys, Inc. und TSMC ihre langjährige Technologiezusammenarbeit fort und gaben die Zertifizierung der Power-Integrity-Software von Ansys für die FINFLEX™-Innovation von TSMC und den TSMC N4-Prozess bekannt.

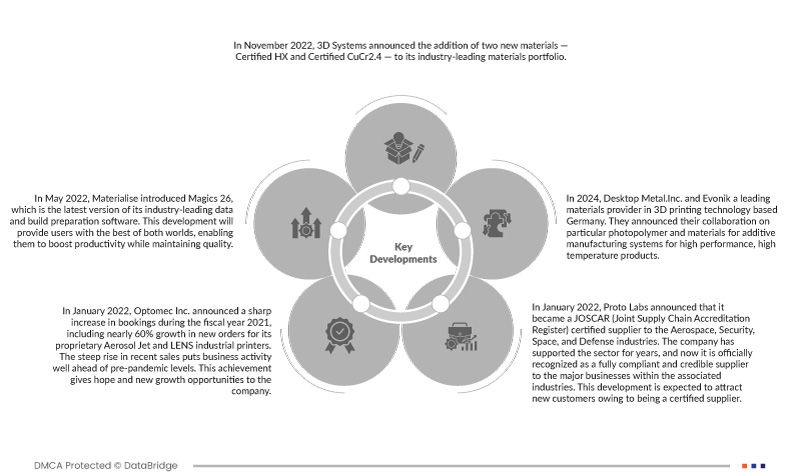

- Im November 2021 gab die ARBURG GmbH + Co. KG die Zusammenführung ihrer Aktivitäten im Bereich der additiven Fertigung in der neu gegründeten Tochtergesellschaft ARBURGadditive GmbH + Co. KG bekannt. Diese Entwicklung trug dazu bei, das Geschäft im Bereich der additiven Fertigung auszubauen.

- Im Mai 2022 unterzeichneten EOS und Sauber Technologies beim Formel-1-Grand-Prix in Barcelona, Spanien, eine dreijährige Technologiepartnerschaft im Bereich der additiven Fertigung. Diese Entwicklung trug dazu bei, das Ansehen des Unternehmens zu stärken.

- Im November 2022 gaben 3D Systems und ALM die Unterzeichnung einer Partnerschaft bekannt, um den Zugang zu branchenführenden 3D-Druckmaterialien zu erweitern. ALM wird das DuraForm® PAx-Material von 3D Systems in sein Portfolio aufnehmen und seinen Kunden damit Zugang zu einem einzigartigen Copolymer bieten, das speziell für die Verwendung mit verfügbaren Selective Laser Sintering (SLS)-Technologien entwickelt wurde.

Regionale Analyse

Geografisch betrachtet sind die im Marktbericht für additive Fertigung in Nordamerika, Europa und im asiatisch-pazifischen Raum abgedeckten Länder die USA, Kanada, Mexiko, Deutschland, Großbritannien, Italien, Frankreich, Spanien, Russland, die Schweiz, die Türkei, Belgien, die Niederlande, der Rest Europas, Japan, China, Südkorea, Indien, Singapur, Thailand, Indonesien, Malaysia, die Philippinen, Australien und Neuseeland sowie der Rest des asiatisch-pazifischen Raums.

Laut Marktforschungsanalyse von Data Bridge:

Nordamerika ist die dominierende Region im Markt für additive Fertigung in Nordamerika, Europa und im asiatisch-pazifischen Raum.

Aufgrund der zunehmenden staatlichen Förderung der additiven Fertigung in der Region wird Nordamerika voraussichtlich den Markt für additive Fertigung in Nordamerika, Europa und im asiatisch-pazifischen Raum dominieren.

Europa ist die am schnellsten wachsende Region im Markt für additive Fertigung in Nordamerika, Europa und im asiatisch-pazifischen Raum.

Europa gilt als die am schnellsten wachsende Region aufgrund der steigenden Nachfrage nach Leichtbauteilen aus der Automobil- und Luftfahrtindustrie in der Region.

Für detailliertere Informationen zum Marktbericht zur additiven Fertigung in Nordamerika, Europa und im asiatisch-pazifischen Raum klicken Sie hier – https://www.databridgemarketresearch.com/reports/north-america-europe-and-asia-pacific-additive-manufacturing-market