Der Antennenmarkt umfasst die Produktion und den Vertrieb von Geräten zum Senden und Empfangen elektromagnetischer Signale, die in der Telekommunikations-, Rundfunk- und Mobilfunkbranche unverzichtbar sind. Er umfasst eine breite Produktpalette wie Dipolantennen, Parabolantennen und Phased-Array-Antennen für vielfältige Anwendungen von Mobiltelefonen bis hin zur Satellitenkommunikation. Technologische Fortschritte, darunter der Aufstieg von 5G und IoT, treiben Innovation und Nachfrage in diesem Markt weiter voran. Wichtige Akteure konkurrieren um die Bereitstellung effizienter, kompakter und vielseitiger Antennenlösungen, um den sich wandelnden Branchenanforderungen gerecht zu werden.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/taiwan-china-india-us-europe-antenna-market

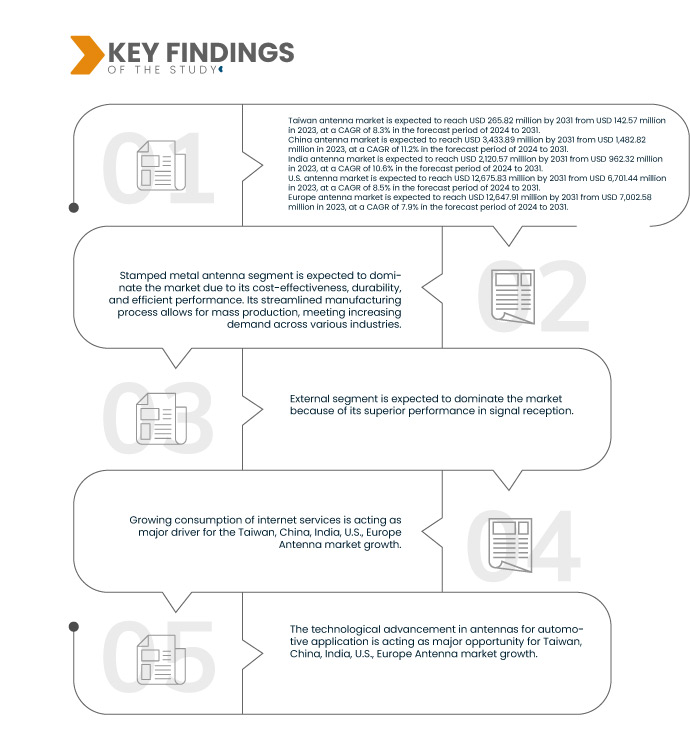

Data Bridge Market Research analysiert, dass der taiwanesische Antennenmarkt voraussichtlich von 142,57 Millionen US-Dollar im Jahr 2023 auf 265,82 Millionen US-Dollar im Jahr 2031 anwachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,3 % im Prognosezeitraum von 2024 bis 2031 entspricht.

Der chinesische Antennenmarkt dürfte von 1.482,82 Millionen US-Dollar im Jahr 2023 auf 3.433,89 Millionen US-Dollar im Jahr 2031 anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % im Prognosezeitraum von 2024 bis 2031 entspricht.

Der indische Antennenmarkt dürfte von 962,32 Millionen USD im Jahr 2023 auf 2.120,57 Millionen USD im Jahr 2031 anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,6 % im Prognosezeitraum von 2024 bis 2031 entspricht.

Der US-Antennenmarkt dürfte von 6.701,44 Millionen US-Dollar im Jahr 2023 auf 12.675,83 Millionen US-Dollar im Jahr 2031 anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % im Prognosezeitraum von 2024 bis 2031 entspricht.

Der europäische Antennenmarkt dürfte von 7.002,58 Millionen US-Dollar im Jahr 2023 auf 12.647,91 Millionen US-Dollar im Jahr 2031 anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % im Prognosezeitraum von 2024 bis 2031 entspricht.

Wichtigste Ergebnisse der Studie

Steigende Anforderungen verschiedener Endbenutzer

Die zunehmende Netzwerkkonnektivität in nahezu allen Branchen treibt das Marktwachstum voran, da verschiedene Endnutzer die Technologie zur Verbesserung von Kommunikation und Service nutzen. Der Markt investiert massiv in Antennensysteme für Transport, Sportstätten, das Gesundheitswesen und andere wachsende Branchen wie das Gastgewerbe, Einkaufszentren und andere.

Die Einführung drahtloser Kommunikationstechnologien in verschiedenen Branchen wie Telekommunikation, Automobilindustrie, Luft- und Raumfahrt und IoT nimmt zu. Es besteht ein wachsender Bedarf an Antennen, die eine höhere Leistung, Zuverlässigkeit und Effizienz bieten. Beispielsweise erfordert die steigende Nachfrage nach Hochgeschwindigkeitsdatenübertragung in der Telekommunikation Antennen, die höhere Frequenzen und Bandbreiten unterstützen, um die Erwartungen der Verbraucher an nahtlose Konnektivität zu erfüllen.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2024 bis 2031

|

Basisjahr

|

2023

|

Historisches Jahr

|

2022 (Anpassbar auf 2016–2021)

|

Quantitative Einheiten

|

Umsatz in Millionen USD

|

Abgedeckte Segmente

|

Antennentyp (Stanzmetallantenne, Chipantenne, PCB-Antenne, FPC-Antenne und Laser Direct Structuring (LDS)-Antenne), Platzierung (extern und intern), Frequenzbereich (Sehr hohe Frequenz, Ultrahohe Frequenz und Hochfrequenz), Technologie (MIMO (Multi Input Multi Output), SIMO (Single Input Multi Output), MISO (Multi Input Single Output) und SISO (Single Input Single Output)), Abdeckungstyp (omnidirektional, semidirektional und direktional), Anwendung (Mobilfunksysteme, GNSS/GPS, Radar, WiFi/Bluetooth-Systeme, WiMAX und andere), Endbenutzer (Netzwerk/Kommunikation, Unterhaltungselektronik , Militär/Verteidigung, Automobil, Industrie, Medizin, IoT, 5G und andere), Typ (Reflektorantenne, Aperturantenne, Drahtantenne, Linsenantenne, Mikrostreifenantenne und Array-Antenne)

|

Abgedeckte Länder

|

Taiwan, China, Indien, USA, Deutschland, Großbritannien, Frankreich, Italien, Spanien, Russland, Schweiz, Niederlande, Belgien, Türkei, Norwegen, Finnland, Dänemark, Schweden, Polen und Rest von Europa

|

Abgedeckte Marktteilnehmer

|

Amphenol Corporation (USA), TE Connectivity (Schweiz), Molex (USA), Taoglas (Irland), Quectel Wireless Solutions Co., Ltd. (China), Vishay Intertechnology, Inc. (USA), Sunway Communication Co., Ltd (China), YAGEO Group (USA), HL Global Inc. (USA), Fractus SA (Spanien), Airgain (USA), KYOCERA AVX Components Corporation (USA), Grand-Tek Technology Co., Ltd (Taiwan), Abracon (USA), PARTRON (Südkorea), Antenna Products Corporation (USA), Johanson Technology (USA), NHAIT (China) und unter anderem

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage.

|

Segmentanalyse

Der Antennenmarkt in Taiwan, China, Indien, den USA und Europa ist basierend auf Antennentyp, Platzierung, Frequenzbereich, Technologie, Abdeckungstyp, Anwendung, Endbenutzer und Typ in acht wichtige Segmente unterteilt.

- Auf der Grundlage des Antennentyps ist der Markt in gestanzte Metallantennen, Chipantennen, PCB-Antennen, FPC-Antennen und Laser Direct Structuring (LDS)-Antennen segmentiert.

Im Jahr 2024 wird erwartet, dass das Segment der gestanzten Metallantennen den Antennenmarkt in Taiwan, China, Indien, den USA und Europa dominieren wird.

Im Jahr 2024 wird das Segment der gestanzten Metallantennen voraussichtlich den taiwanesischen Markt mit einem Marktanteil von 34,12 % dominieren, da es sich durch Kosteneffizienz, Haltbarkeit und effiziente Leistung auszeichnet.

Im Jahr 2024 wird das Segment der gestanzten Metallantennen voraussichtlich den chinesischen Markt mit einem Marktanteil von 34,39 % dominieren, da eine robuste Infrastruktur, qualifizierte Arbeitskräfte und eine effiziente Lieferkette zu wettbewerbsfähigen Preisen und hochwertigen gestanzten Metallantennen beitragen.

Im Jahr 2024 wird das Segment der gestanzten Metallantennen voraussichtlich den indischen Markt mit einem Marktanteil von 34,40 % dominieren, und zwar aufgrund robuster Fertigungskapazitäten und kostengünstiger Produktionsprozesse.

Im Jahr 2024 wird das Segment der gestanzten Metallantennen voraussichtlich den US-Markt mit einem Marktanteil von 34,75 % dominieren, und zwar aufgrund fortschrittlicher Fertigungstechnologien, die Präzision und Kosteneffizienz gewährleisten.

Im Jahr 2024 wird das Segment der gestanzten Metallantennen voraussichtlich den europäischen Markt mit einem Marktanteil von 34,63 % dominieren, und zwar aufgrund fortschrittlicher Fertigungskapazitäten, strenger Qualitätsstandards und eines Fokus auf technologische Innovation.

- Auf der Grundlage der Platzierung wird der Markt in externe und interne unterteilt

Im Jahr 2024 wird das externe Segment voraussichtlich den Antennenmarkt in Taiwan, China, Indien, den USA und Europa dominieren

Im Jahr 2024 wird das externe Segment den indischen Markt voraussichtlich mit einem Marktanteil von 65,46 % dominieren, und zwar aufgrund des florierenden Technologiesektors des Landes, der qualifizierten Arbeitskräfte und einer wachsenden Nachfrage nach fortschrittlicher Kommunikationsinfrastruktur.

Im Jahr 2024 wird das externe Segment voraussichtlich den taiwanesischen Markt mit einem Marktanteil von 65,32 % dominieren. Aufgrund seiner überlegenen Leistung beim Signalempfang wird erwartet, dass das Segment den Markt dominieren wird. Seine Fähigkeit, Störungen zu mildern und eine bessere Abdeckung zu bieten, macht es sehr gefragt.

Im Jahr 2024 wird das externe Segment voraussichtlich den chinesischen Markt mit einem Marktanteil von 65,68 % dominieren, und zwar aufgrund der strategischen Konzentration auf technologische Innovation, kosteneffiziente Fertigungskapazitäten und ein robustes Ökosystem qualifizierter Fachkräfte.

Im Jahr 2024 wird das externe Segment voraussichtlich den US-Markt mit einem Marktanteil von 65,46 % dominieren, und zwar aufgrund der Einführung fortschrittlicher Technologien und robuster Infrastrukturinvestitionen.

Im Jahr 2024 wird das externe Segment voraussichtlich den europäischen Markt mit einem Marktanteil von 65,19 % dominieren, da der Schwerpunkt auf der Einführung fortschrittlicher Technologien und strengen Qualitätsstandards liegt.

- Auf der Grundlage des Frequenzbereichs ist der Markt in sehr hohe Frequenz, ultrahohe Frequenz und hohe Frequenz segmentiert

Im Jahr 2024 wird das Hochfrequenzsegment voraussichtlich mit einem Marktanteil von 39,27 % den US-Markt dominieren.

Im Jahr 2024 wird das Hochfrequenzsegment voraussichtlich den taiwanesischen Markt mit einem Marktanteil von 38,96 % dominieren.

Im Jahr 2024 wird das Hochfrequenzsegment voraussichtlich den chinesischen Markt mit einem Marktanteil von 39,14 % dominieren.

Im Jahr 2024 wird das Hochfrequenzsegment voraussichtlich den indischen Markt mit einem Marktanteil von 39,27 % dominieren.

Im Jahr 2024 wird das Hochfrequenzsegment voraussichtlich mit einem Marktanteil von 39,23 % den europäischen Markt dominieren.

- Auf der Grundlage der Technologie ist der Markt in MIMO (Multi Input Multi Output), SIMO (Single Input Multi Output), MISO (Multi Input Single Output) und SISO (Single Input Single Output) segmentiert.

Im Jahr 2024 wird das MIMO-Segment (Multi Input Multi Output) voraussichtlich den US-Markt mit einem Marktanteil von 56,12 % dominieren.

Im Jahr 2024 wird das MIMO-Segment (Multi Input Multi Output) voraussichtlich den taiwanesischen Markt mit einem Marktanteil von 57,24 % dominieren.

Im Jahr 2024 wird das MIMO-Segment (Multi Input Multi Output) voraussichtlich den chinesischen Markt mit einem Marktanteil von 56,85 % dominieren.

Im Jahr 2024 wird das MIMO-Segment (Multi Input Multi Output) voraussichtlich den europäischen Markt mit einem Marktanteil von 57,12 % dominieren.

Im Jahr 2024 wird das MIMO-Segment (Multi Input Multi Output) voraussichtlich den indischen Markt mit einem Marktanteil von 56,12 % dominieren.

- Auf der Grundlage der Abdeckungsart ist der Markt in omnidirektionale, semidirektionale und direktionale

Im Jahr 2024 wird das omnidirektionale Segment voraussichtlich den US-Markt mit einem Marktanteil von 46,71 % dominieren.

Im Jahr 2024 wird das Lösungssegment voraussichtlich den taiwanesischen Markt mit einem Marktanteil von 46,70 % dominieren.

Im Jahr 2024 wird das omnidirektionale Segment voraussichtlich den chinesischen Markt mit einem Marktanteil von 46,87 % dominieren.

Im Jahr 2024 wird das omnidirektionale Segment voraussichtlich den indischen Markt mit einem Marktanteil von 46,71 % dominieren.

Im Jahr 2024 wird das omnidirektionale Segment voraussichtlich den europäischen Markt mit einem Marktanteil von 47,13 % dominieren.

- Auf der Grundlage der Anwendung ist der Markt in Mobilfunksysteme, GNSS/GPS, Radar, Wi-Fi/Bluetooth-Systeme, WiMAX und andere segmentiert.

Im Jahr 2024 wird das Segment der Mobilfunksysteme voraussichtlich mit einem Marktanteil von 33,16 % den taiwanesischen Markt dominieren.

Im Jahr 2024 wird das Segment der Mobilfunksysteme voraussichtlich mit einem Marktanteil von 33,06 % den chinesischen Markt dominieren.

Im Jahr 2024 wird das Segment der Mobilfunksysteme voraussichtlich mit einem Marktanteil von 33,04 % den indischen Markt dominieren.

Im Jahr 2024 wird das Segment der Mobilfunksysteme voraussichtlich mit einem Marktanteil von 33,08 % den US-Markt dominieren.

Im Jahr 2024 wird das Segment der Mobilfunksysteme voraussichtlich mit einem Marktanteil von 33,72 % den europäischen Markt dominieren.

- Auf der Grundlage des Endbenutzers ist der Markt in die Bereiche Netzwerk/Kommunikation, Unterhaltungselektronik, Militär/Verteidigung, Automobil, Industrie, Medizin, IoT, 5G und andere segmentiert.

Im Jahr 2024 wird das Netzwerk-/Kommunikationssegment voraussichtlich mit einem Marktanteil von 36,58 % den taiwanesischen Markt dominieren.

Im Jahr 2024 wird das Netzwerk-/Kommunikationssegment voraussichtlich mit einem Marktanteil von 36,30 % den chinesischen Markt dominieren.

Im Jahr 2024 wird das Netzwerk-/Kommunikationssegment voraussichtlich mit einem Marktanteil von 35,46 % den US-Markt dominieren.

Im Jahr 2024 wird das Netzwerk-/Kommunikationssegment voraussichtlich den europäischen Markt mit einem Marktanteil von 36,42 % dominieren

Im Jahr 2024 wird das Netzwerk-/Kommunikationssegment voraussichtlich mit einem Marktanteil von 36,58 % den indischen Markt dominieren.

- Auf der Grundlage des Typs ist der Markt in Reflektorantennen, Aperturantennen, Drahtantennen, Linsenantennen, Mikrostreifenantennen und Arrayantennen segmentiert.

Im Jahr 2024 wird das Segment der Reflektorantennen voraussichtlich mit einem Marktanteil von 37,48 % den taiwanesischen Markt dominieren.

Im Jahr 2024 wird das Segment der Reflektorantennen voraussichtlich mit einem Marktanteil von 37,91 % den chinesischen Markt dominieren.

Im Jahr 2024 wird das Segment der Reflektorantennen voraussichtlich mit einem Marktanteil von 37,38 % den US-Markt dominieren.

Im Jahr 2024 wird das Segment der Reflektorantennen voraussichtlich den europäischen Markt mit einem Marktanteil von 37,66 % dominieren.

Im Jahr 2024 wird das Segment der Reflektorantennen voraussichtlich mit einem Marktanteil von 37,48 % den indischen Markt dominieren.

Hauptakteure

Die Marktforschung von Data Bridge analysiert Amphenol Corporation (USA), TE Connectivity (Schweiz), Molex (USA), Taoglas (Irland) und Quectel Wireless Solutions Co., Ltd. (China) als die wichtigsten Marktteilnehmer auf diesem Markt.

Marktentwicklung

- Im Januar 2024 feierte Abracon einen Meilenstein mit der Einführung von rekordverdächtigen 13 neuen Produkten in seinem HF-, Antennen- und Signalketten-Portfolio. Zu den bemerkenswerten Ergänzungen zählen Ultrabreitband-Chipantennen (UWB) für schnelle und zuverlässige Datenübertragung über alle Frequenzbänder. Die Erweiterung umfasste außerdem hochmoderne Präzisions- und Consumer-SAW-Filter sowie die Einführung von 2-Wege-Leistungsteilern, die den vielfältigen Anforderungen an HF-Lösungen gerecht werden und Abracons umfangreiches Produktportfolio erweitern. Dies ermöglichte dem Unternehmen die Erweiterung seines Produktportfolios.

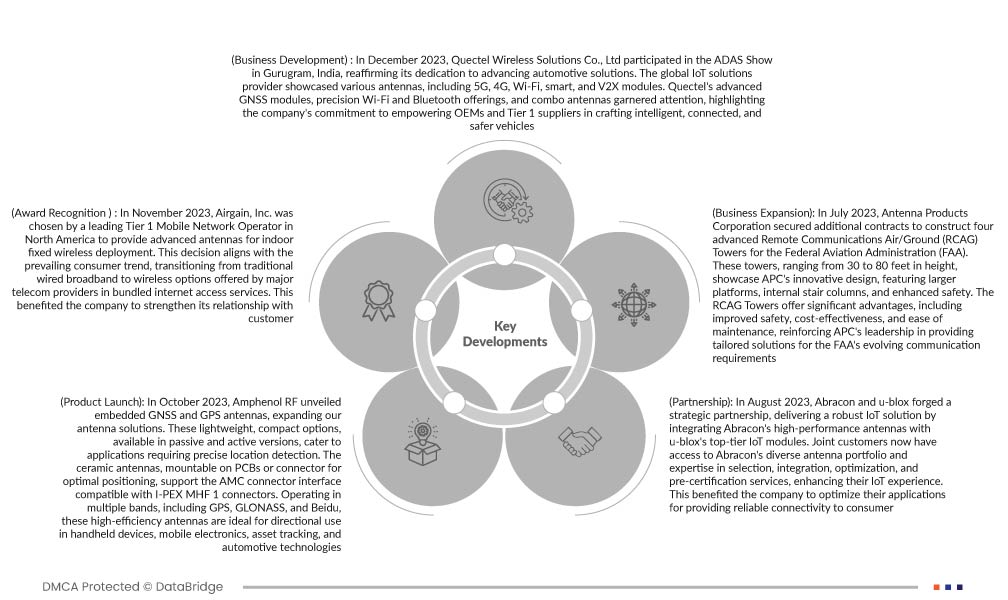

- Im Dezember 2023 nahm Quectel Wireless Solutions Co., Ltd. stolz an der ADAS Show in Gurugram, Indien, teil und bekräftigte damit sein Engagement für die Weiterentwicklung von Automobillösungen. Der globale IoT-Lösungsanbieter präsentierte ein umfassendes Antennensortiment, darunter 5G-, 4G-, Wi-Fi-, Smart- und V2X-Module. Quectels fortschrittliche GNSS-Module, präzise Wi-Fi- und Bluetooth-Angebote sowie Kombiantennen erregten Aufmerksamkeit und unterstrichen das Engagement des Unternehmens, OEMs und Tier-1-Zulieferer bei der Entwicklung intelligenter, vernetzter und sicherer Fahrzeuge zu unterstützen.

- Im Oktober 2023 präsentierte Amphenol RF stolz eingebettete GNSS- und GPS-Antennen und erweiterte damit sein Antennenangebot. Diese leichten, kompakten Optionen, erhältlich in passiver und aktiver Ausführung, eignen sich für Anwendungen, die eine präzise Standortbestimmung erfordern. Die Keramikantennen, die zur optimalen Positionierung auf Leiterplatten oder Steckverbindern montierbar sind, unterstützen die AMC-Steckverbinderschnittstelle, die mit I-PEX MHF 1-Steckverbindern kompatibel ist. Diese hocheffizienten Antennen arbeiten in mehreren Bändern, darunter GPS, GLONASS und Beidu, und eignen sich ideal für den gerichteten Einsatz in Handheld-Geräten, mobiler Elektronik, Asset-Tracking und Automobiltechnologien.

- Im September 2023 veröffentlichte Molex einen Branchenbericht zur Konnektivität, der eine dynamische Zukunft mit technologischem Fortschritt und bahnbrechenden Produkten präsentierte. Der Bericht hob kontaktlose Steckverbinder hervor, die im Vergleich zu herkömmlichen Metall-Metall-Kontakten eine höhere Zuverlässigkeit, Haltbarkeit und Designvorteile versprechen. Darüber hinaus wurden Vehicle-to-Everything (V2X)-Antennen vorgestellt, die eine nahtlose Kommunikation zwischen Fahrzeugen und Infrastruktur ermöglichen. Innovationen im Energiemanagement wurden durch den steigenden Strombedarf vernetzter Haushalte vorangetrieben. Hyperscale-Rechenzentren nutzen eine 224G-Systemarchitektur. Dies ermöglichte es dem Unternehmen, die Konnektivitätsanforderungen zu erfüllen, die sich aus der KI-gesteuerten Datenverarbeitung ergeben.

- Im Mai 2023 stellte Linx Technologies von TE Connectivity, heute Teil von TE Connectivity, eine hochmoderne Serie von zellularen, selbstklebenden flexiblen Leiterplattenantennen (FPC) vor. Diese Antennen sind maßgeschneidert für 5G New Radio, LTE und zellulare IoT-Anwendungen, einschließlich LTE-M und NB-IoT. Sie bieten eine kostengünstige und leistungsstarke Lösung und stärken TE Connectivitys Position als weltweit führender Anbieter von Steckverbindern und Sensoren. Dies ermöglichte es dem Unternehmen, sein Produktportfolio zu erweitern und die wachsende Nachfrage des aufstrebenden 5G Sub-6-Marktes zu bedienen. Kunden erhalten eine kompakte, flexible Designoption, mit der sie die Grenzen ihrer IoT-Geräte erweitern können.

Regionale Analyse

Geografisch betrachtet umfasst der Marktbericht folgende Länder: Taiwan, China, Indien, USA, Deutschland, Großbritannien, Frankreich, Italien, Spanien, Russland, Schweiz, Niederlande, Belgien, Türkei, Norwegen, Finnland, Dänemark, Schweden, Polen und das übrige Europa.

Laut Marktforschungsanalyse von Data Bridge:

Die USA werden voraussichtlich die Antennenmärkte in Taiwan, China, Indien, den USA und Europa dominieren

Es wird erwartet, dass die USA aufgrund ihrer robusten Telekommunikationsinfrastruktur, des technologischen Fortschritts und der hohen Nachfrage nach drahtlosen Kommunikationslösungen den Antennenmarkt in Taiwan, China, Indien, den USA und Europa dominieren werden. Darüber hinaus

China wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem Antennenmarkt in Taiwan, China, Indien, den USA und Europa sein

Aufgrund der zunehmenden Nutzung von Internetdiensten und der digitalen Transformation der Wirtschaft wird China voraussichtlich den Antennenmarkt in Taiwan, China, Indien, den USA und Europa dominieren.

Für detailliertere Informationen zum Antennenmarktbericht für Taiwan, China, Indien, die USA und Europa klicken Sie hier – https://www.databridgemarketresearch.com/reports/taiwan-china-india-us-europe-antenna-market