Die zunehmende Prävalenz von Herzerkrankungen in den USA, insbesondere von Arrhythmien wie Vorhofflimmern, Herzblock und ventrikulärer Tachykardie, ist ein wichtiger Treiber für den Markt für Elektrophysiologiegeräte. Mit der Zunahme lebensstilbedingter Erkrankungen wie Bluthochdruck, Diabetes und Fettleibigkeit hat die Zahl der Herzrhythmusstörungen in den letzten Jahren stark zugenommen. Diese wachsende Belastung des Gesundheitssystems erfordert den Einsatz fortschrittlicher Diagnose- und Therapieinstrumente wie Elektrophysiologiegeräte, um diese Erkrankungen effektiv diagnostizieren, überwachen und behandeln zu können. Da immer mehr Patienten Behandlungen wie Katheterablation und andere elektrophysiologische Verfahren zur Behandlung ihrer Erkrankungen in Anspruch nehmen, steigt die Nachfrage nach leistungsstarken Elektrophysiologiegeräten, was sowohl Innovation als auch die Akzeptanz im Markt fördert. Dieser Anstieg der Nachfrage nach effektiven Behandlungsmöglichkeiten treibt das Marktwachstum direkt voran und macht die zunehmende Prävalenz von Herzerkrankungen zu einem entscheidenden Treiber für den Sektor der Elektrophysiologiegeräte.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/us-electrophysiology-equipment-market

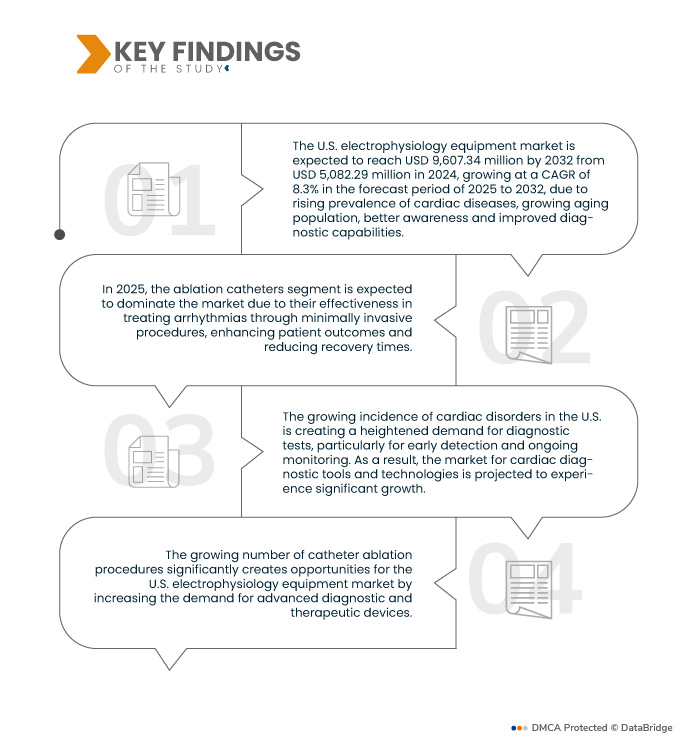

Data Bridge Market Research analysiert, dass der US-Markt für Elektrophysiologiegeräte von 5,08 Milliarden US-Dollar im Jahr 2024 auf 9,60 Milliarden US-Dollar im Jahr 2032 anwachsen dürfte, was einem durchschnittlichen jährlichen Wachstumswachstum von 8,3 % im Prognosezeitraum von 2025 bis 2031 entspricht.

Wichtigste Ergebnisse der Studie

Steigende Zahl von Katheterablationen

Die steigende Zahl von Katheterablationen eröffnet dem US-Markt für Elektrophysiologie-Geräte erhebliche Chancen, da sie die Nachfrage nach fortschrittlichen Diagnose- und Therapiegeräten steigert. Die Katheterablation, die hauptsächlich zur Behandlung von Herzrhythmusstörungen wie Vorhofflimmern und ventrikulärer Tachykardie eingesetzt wird, ist ein minimalinvasives Verfahren, das Vorteile gegenüber herkömmlichen Methoden wie medikamentöser Therapie oder chirurgischen Eingriffen bietet. Da Patienten und medizinisches Personal die Vorteile der Katheterablation zunehmend kennen und immer mehr Gesundheitseinrichtungen diese Technologien einsetzen, steigt die Nachfrage nach Elektrophysiologie-Geräten wie Kathetern, Mapping-Systemen und Elektrophysiologie-Analysegeräten. Dieser Trend wird durch die zunehmende Alterung der Bevölkerung, die anfälliger für Herz-Kreislauf-Erkrankungen ist, die solche Eingriffe erfordern, zusätzlich verstärkt.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2025 bis 2032

|

Basisjahr

|

2024

|

Historisches Jahr

|

2023 (Anpassbar 2013–2017)

|

Quantitative Einheiten

|

Umsatz in Milliarden USD

|

Abgedeckte Segmente

|

Typ (Ablationskatheter, Geräte für Elektrophysiologielabore, Diagnosekatheter, Zugangsgeräte und andere), Indikation ( Vorhofflimmern , Vorhofflattern , AV-Knoten-Reentrytachykardie (AVNRT), Wolff-Parkinson-White-Syndrom (WPW) und andere), Funktion (fortgeschritten, konventionell, Kryoablation und andere), Verfahren (Kammerflimmern, Tumorablation , berührungslose Einzelpositionskartierung, mehrpunktige elektroanatomische Kartierung für einfache Arrhythmien, Krampfadern und andere), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren, Diagnosezentren, Herzkatheterlabore, Fachkliniken und andere), Vertriebskanal (Direktausschreibung und Einzelhandelsverkauf)

|

Abgedeckte Marktteilnehmer

|

Johnsons & Johnsons (USA), Abbott (USA), Medtronic (Dublin, Irland), Boston Scientific Corporation (USA) und Koninklijke Philips NV (USA) unter anderem

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse

Der US-Markt für Elektrophysiologiegeräte ist in sechs wichtige Segmente unterteilt: nach Typ, Indikation, Funktion, Verfahren, Endbenutzer und Vertriebskanal.

- Auf der Grundlage des Typs ist der Markt in Ablationskatheter, elektrophysiologische Laborgeräte, diagnostische Katheter, Zugangsgeräte und andere unterteilt

Im Jahr 2025 wird das Segment der Ablationskatheter voraussichtlich den Markt mit einem Marktanteil von 46,73 % dominieren

Im Jahr 2025 wird das Segment der Ablationskatheter voraussichtlich mit einem Marktanteil von 46,73 % den Markt dominieren, da sie mit minimalinvasiven Verfahren Arrhythmien wirksam behandeln, die Behandlungsergebnisse der Patienten verbessern und die Genesungszeiten verkürzen.

- Auf der Grundlage der Indikation ist der Markt in Vorhofflimmern, Vorhofflattern, atrioventrikuläre Knoten-Reentry-Tachykardie (AVNRT), Wolff-Parkinson-White-Syndrom (WPW) und andere unterteilt

Im Jahr 2025 wird das Segment Vorhofflimmern voraussichtlich den Markt mit einem Marktanteil von 46,19 % dominieren

Im Jahr 2025 wird das Segment Vorhofflimmern voraussichtlich mit einem Marktanteil von 46,19 % den Markt dominieren, da es in der alternden Bevölkerung weit verbreitet ist und die Nachfrage nach wirksamen Behandlungsmöglichkeiten für diese häufige Herzrhythmusstörung steigt.

- Der Markt wird nach Funktionen in fortgeschrittene, konventionelle, Kryoablations- und andere Bereiche unterteilt. Im Jahr 2025 wird das fortgeschrittene Segment voraussichtlich mit einem Marktanteil von 42,11 % den Markt dominieren.

- Der Markt ist nach Verfahren segmentiert in Kammerflimmern, Tumorablation, berührungslose Einzelpositionskartierung, elektroanatomische Mehrpunktkartierung für einfache Arrhythmien, Krampfadern und weitere. Im Jahr 2025 wird das Segment Kammerflimmern voraussichtlich mit einem Marktanteil von 30,76 % den Markt dominieren.

- Der Markt ist nach Endverbrauchern segmentiert in Krankenhäuser, ambulante Operationszentren, Diagnosezentren, Herzkatheterlabore, Fachkliniken und weitere. Im Jahr 2025 wird das Segment Krankenhäuser voraussichtlich mit einem Marktanteil von 53,23 % den Markt dominieren.

- Auf der Grundlage der Vertriebskanäle wird der Markt in Direktausschreibungen und Einzelhandelsverkäufe segmentiert. Im Jahr 2025 wird das Direktausschreibungssegment voraussichtlich den Markt mit einem Marktanteil von 61,51 % dominieren.

Hauptakteure

Data Bridge Market Research analysiert Johnsons & Johnsons (USA), Abbott (USA), Medtronic (Dublin, Irland), Boston Scientific Corporation (USA) und Koninklijke Philips NV (USA) als wichtige Marktteilnehmer.

Marktentwicklung

- Im November 2024 kündigte GE HealthCare eine Initiative mit AMN Healthcare an, um dem Mangel an Radiologietechnologen entgegenzuwirken. Die Zusammenarbeit kombinierte die Personallösungen von AMN mit der Technologie und Schulung von GE, um Gesundheitsdienstleistern zu helfen, ihren Personalbedarf zu decken und die Patientenversorgung zu verbessern.

- Im November 2024 gab Boston Scientific den Abschluss der Übernahme von Axonics, Inc. bekannt, einem führenden Anbieter von Geräten für Harn- und Darmfunktionsstörungen. Diese Akquisition erweitert das Urologie-Portfolio von Boston Scientific und erweitert das Angebot in den Bereichen sakrale Neuromodulation und maßgeschneiderte Behandlungen für Inkontinenz.

- Im Oktober 2024 brachte Teleflex Incorporated in Kanada zwei neue Geräte auf den Markt, die die PICC-Platzierung verbessern: das Arrow VPS Rhythm DLX Gerät der nächsten Generation und das NaviCurve Stylet. Zusammen verbessern diese Geräte die Effizienz und Vorhersagbarkeit der PICC-Platzierung. Das VPS Rhythm DLX Gerät liefert Echtzeit-Informationen zur Katheterspitzenposition anhand der elektrischen Herzaktivität und verfügt optional über einen integrierten Ultraschall zur standardisierten Gefäßvermessung. Mit dieser Markteinführung stärkt Teleflex seine Präsenz im Markt für Gefäßzugänge und verbessert die Patientenergebnisse durch fortschrittliche Technologie.

- Im Oktober 2024 gab Medtronic die FDA-Zulassung des Affera Mapping- und Ablationssystems mit Sphere-9-Katheter zur Behandlung von anhaltendem Vorhofflimmern (AFib) und Vorhofflattern bekannt. Mit dieser Zulassung ist Medtronic das erste Unternehmen, das zwei PFA-Technologien anbietet und so die Behandlungsflexibilität für Ärzte erhöht.

- Im April 2022 brachte AtriCure die EnCompass-Klemme in den USA auf den Markt, Teil seines Isolator Synergy Ablation Systems. Die von der FDA für die Ablation von Herzgewebe während der Operation zugelassene Klemme verfügt über magnetische Führung, parallelen Verschluss und individuelle Leistung für effizientere Eingriffe mit minimaler Gewebedissektion und verbessert so die chirurgischen Ergebnisse bei der Behandlung von Vorhofflimmern.

Laut Marktforschungsanalyse von Data Bridge:

Für detailliertere Informationen zum Marktbericht zum US-Markt für Elektrophysiologiegeräte klicken Sie hier – https://www.databridgemarketresearch.com/reports/us-electrophysiology-equipment-market