Asia Pacific Acute Myeloid Leukemia Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

641.60 Million

USD

1,489.29 Million

2024

2032

USD

641.60 Million

USD

1,489.29 Million

2024

2032

| 2025 –2032 | |

| USD 641.60 Million | |

| USD 1,489.29 Million | |

| % | |

|

Marktsegmentierung für die Diagnostik akuter myeloischer Leukämie im asiatisch-pazifischen Raum nach Produkttyp (Instrumente, Verbrauchsmaterialien und Zubehör), Testtyp (Bildgebungstest, Bluttest, Knochenmarktests, Biomarkertest, Immunphänotypisierung, genetische Tests und andere), Krebsart (myeloblastisch (M0), myeloblastisch (M1), myeloblastisch (M2), promyelozytisch (M3), myelomonozytisch (M4), monozytisch (M5), Erythroleukämie (M6) und megakaryozytisch (M7)), Altersgruppe (unter 21, 21–29, 30–65 und 65 und älter), Geschlecht (männlich und weiblich), Endbenutzer (Krankenhaus, assoziierte Labore, unabhängige Diagnoselabore, Zentren für diagnostische Bildgebung, Krebsforschungsinstitute und andere), Vertriebskanal (Direktausschreibung und Einzelhandelsverkauf) – Branchentrends und Prognose bis 2032

Marktgröße für die Diagnostik akuter myeloischer Leukämie im asiatisch-pazifischen Raum

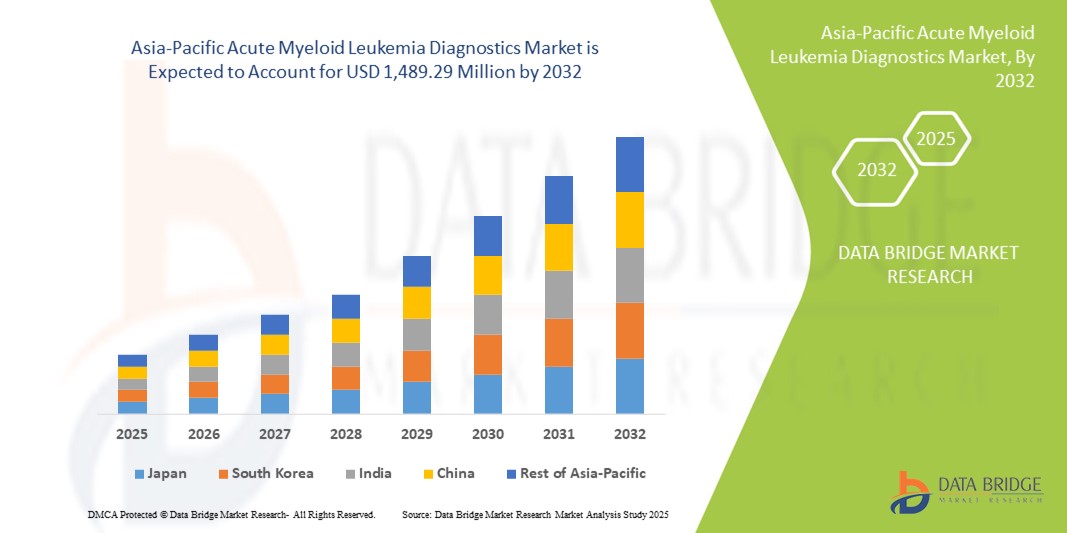

- Der Markt für die Diagnostik akuter myeloischer Leukämie im asiatisch-pazifischen Raum hatte im Jahr 2024 einen Wert von 641,60 Millionen US-Dollar und dürfte bis 2032 einen Wert von 1.489,29 Millionen US-Dollar erreichen , bei einer CAGR von 11,1 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz hämatologischer Malignome und die zunehmende Einführung fortschrittlicher molekularer und genetischer Testtechnologien in den wichtigsten Gesundheitssystemen der Region vorangetrieben.

- Darüber hinaus machen steigende Investitionen in die Präzisionsmedizin, staatliche Initiativen zur Stärkung der Infrastruktur für die Krebsdiagnostik und die steigende Nachfrage nach frühzeitiger und präziser Diagnose die AML-Diagnostik zu einem wichtigen Bestandteil der onkologischen Versorgung. Diese konvergierenden Faktoren beschleunigen die Verbreitung diagnostischer Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Diagnostik bei akuter myeloischer Leukämie im asiatisch-pazifischen Raum

- Die AML-Diagnostik, die Instrumente, Verbrauchsmaterialien und fortschrittliche Labortests umfasst, wird in Krankenhäusern und Diagnosezentren im gesamten asiatisch-pazifischen Raum aufgrund ihrer Rolle bei der Früherkennung, Klassifizierung und Überwachung des Leukämieverlaufs und der Behandlungsergebnisse immer wichtiger.

- Die steigende Nachfrage nach AML-Diagnostika wird vor allem durch die steigende Prävalenz hämatologischer Malignome, die zunehmende Nutzung genetischer und biomarkerbasierter Tests und die Ausweitung von Initiativen zur Präzisionsmedizin in den onkologischen Praxen der Region angetrieben.

- China dominierte den Markt für die Diagnostik akuter myeloischer Leukämie im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 39,1 % im Jahr 2024, was auf umfangreiche staatlich geförderte Krebsvorsorgeprogramme, die schnelle Einführung fortschrittlicher Testtechnologien und die wachsende Verfügbarkeit von Diagnoselabors mit hämatologischer Expertise zurückzuführen ist.

- Indien dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für die Diagnostik akuter myeloischer Leukämie sein. Dies ist auf die Stärkung der Gesundheitsinfrastruktur, staatliche Initiativen zur Krebsaufklärung und die zunehmende Verfügbarkeit erschwinglicher Diagnoselösungen zur Leukämieerkennung zurückzuführen.

- Das Segment Verbrauchsmaterialien und Zubehör dominierte den Markt für die Diagnostik akuter myeloischer Leukämie mit einem Marktanteil von 62,2 % im Jahr 2024, da es in Routineabläufen für Blut-, Knochenmark-, Biomarker- und Gentests immer wieder nachgefragt wird und so eine konsistente Nutzung im Vergleich zu einmaligen Geräteinstallationen gewährleistet ist.

Berichtsumfang und Marktsegmentierung für die Diagnostik akuter myeloischer Leukämie im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke zur Diagnostik akuter myeloischer Leukämie im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für die Diagnostik akuter myeloischer Leukämie im asiatisch-pazifischen Raum

Integration von fortschrittlicher Genomik und KI in die AML-Diagnostik

- Ein bedeutender und sich beschleunigender Trend auf dem AML-Diagnostikmarkt im asiatisch-pazifischen Raum ist die zunehmende Integration fortschrittlicher Genomik-Technologien und künstlicher Intelligenz (KI) in diagnostische Arbeitsabläufe, wodurch die Präzision bei der Klassifizierung von Krankheiten und der Behandlungsberatung verbessert wird.

- So hat Illumina beispielsweise neue Genomsequenzierungspanels auf den Markt gebracht, die bei der Identifizierung genetischer Mutationen bei AML-Patienten helfen und es Onkologen im asiatisch-pazifischen Raum ermöglichen, zielgerichtete Therapien mit größerer Sicherheit auszuwählen.

- KI-gestützte Diagnoselösungen werden zur Analyse großer genomischer Datensätze eingesetzt, um die Genauigkeit der Mutationserkennung zu verbessern und die diagnostischen Durchlaufzeiten in führenden Krankenhäusern und Krebsforschungsinstituten zu verkürzen. Darüber hinaus ermöglichen KI-Tools die Risikostratifizierung und die Vorhersage von Rückfällen und bieten Ärzten tiefere Einblicke in die Patientenprognose.

- Die nahtlose Integration von Genomik und KI-basierter Analytik in routinemäßige AML-Tests ermöglicht personalisierte Behandlungsentscheidungen, wie z. B. die Zuordnung geeigneter Therapien oder klinischer Studien zu Patienten, und optimiert so die Ergebnisse.

- Dieser Trend hin zu Präzisionsonkologie und intelligenten Diagnoseplattformen verändert die Erwartungen an die AML-Behandlung im asiatisch-pazifischen Raum grundlegend. Unternehmen wie Thermo Fisher Scientific und BGI Genomics erweitern daher ihre KI-gestützten Diagnoselösungen in China, Indien und Südostasien.

- Die Nachfrage nach Diagnostika, die Genomsequenzierung mit KI-gesteuerter Analytik kombinieren, wächst in Krankenhäusern, unabhängigen Laboren und Krebsinstituten rasant, da Kliniker Wert auf Genauigkeit, Geschwindigkeit und personalisierte Patientenversorgung legen.

Marktdynamik für die Diagnostik akuter myeloischer Leukämie im asiatisch-pazifischen Raum

Treiber

Wachsender Bedarf aufgrund der steigenden Krebsbelastung und der Einführung der Präzisionsmedizin

- Die zunehmende Verbreitung der akuten myeloischen Leukämie im asiatisch-pazifischen Raum sowie die rasche Verbreitung der Präzisionsmedizin sind ein wesentlicher Treiber für die gestiegene Nachfrage nach AML-Diagnostika.

- So erweiterte Roche Diagnostics im Februar 2024 seine molekularen Testlösungen in China, um Krankenhäuser mit fortschrittlichen Tests zum Nachweis von AML-assoziierten Mutationen zu unterstützen und so den Zugang zu modernster Diagnostik zu verbessern.

- Da sich Patienten und Ärzte der Bedeutung einer frühzeitigen Erkennung und einer gezielten Therapieauswahl immer mehr bewusst werden, bietet die AML-Diagnostik durch genetische Tests, Zytogenetik und Biomarker-Assays erweiterte Erkenntnisse und bietet damit einen überzeugenden Vorteil gegenüber herkömmlichen Methoden.

- Darüber hinaus machen die wachsenden Investitionen in die Gesundheitsinfrastruktur und die zunehmende Einführung onkologieorientierter Technologien im gesamten asiatisch-pazifischen Raum die AML-Diagnostik zu einem integralen Bestandteil moderner Krebsbehandlungspfade.

- Die Fähigkeit, frühzeitig und präzise Diagnosen zu stellen, personalisierte Behandlungen zu leiten und den Krankheitsverlauf durch spezielle Tests zu überwachen, sind Schlüsselfaktoren für die Einführung der AML-Diagnostik in Krankenhäusern und Laboren. Die zunehmende Bedeutung regionaler Krebsbekämpfungsprogramme und staatlich geförderter Initiativen trägt zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Hohe Kosten und Zugänglichkeitslücken in der fortgeschrittenen Diagnostik

- Bedenken hinsichtlich der Erschwinglichkeit und Zugänglichkeit fortschrittlicher AML-Diagnostik, insbesondere in Ländern mit niedrigem und mittlerem Einkommen im asiatisch-pazifischen Raum, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar

- So haben beispielsweise viel beachtete Berichte regionaler Krebsverbände auf Ungleichheiten beim Zugang zu Next-Generation-Sequencing- Technologien (NGS) hingewiesen. In städtischen Zentren werden fortschrittliche Lösungen eingesetzt, während ländliche Gebiete weiterhin unterversorgt sind.

- Die Beseitigung dieser Kosten- und Zugangsbarrieren durch lokale Produktion, staatliche Subventionen und Partnerschaften mit regionalen Laboren ist entscheidend, um den Patienten den Zugang zur AML-Diagnostik zu erleichtern. Unternehmen wie Qiagen und Abbott konzentrieren sich auf die Entwicklung kostengünstiger Testkits, die auf die Bedürfnisse der Schwellenländer zugeschnitten sind.

- Darüber hinaus können die relativ hohen Kosten der Genomsequenzierung im Vergleich zu herkömmlichen Blut- oder Knochenmarktests für Patienten ohne ausreichenden Versicherungsschutz, insbesondere in Entwicklungsländern, ein Hindernis darstellen. Zwar werden immer günstigere molekulare Panels eingeführt, doch fortschrittliche Tests mit KI-gestützter Analytik oder tiefgreifender Genomprofilierung bleiben für viele Patienten oft unerschwinglich.

- Während die Kosten mit technologischen Innovationen allmählich sinken, kann die wahrgenommene finanzielle Belastung durch fortschrittliche AML-Diagnostik immer noch eine breite Akzeptanz verhindern, insbesondere in Märkten, in denen die Erstattungssysteme noch nicht vollständig entwickelt sind.

- Die Bewältigung dieser Herausforderungen durch Kosteninnovation, breiteren Versicherungsschutz und eine verbesserte Diagnoseinfrastruktur wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für die Diagnostik akuter myeloischer Leukämie im asiatisch-pazifischen Raum

Der Markt ist nach Produkttyp, Testtyp, Krebsart, Altersgruppe, Geschlecht, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Markt für die Diagnostik akuter myeloischer Leukämie ist nach Produkttyp in Instrumente sowie Verbrauchsmaterialien und Zubehör unterteilt. Das Segment Verbrauchsmaterialien und Zubehör dominierte den Markt mit dem größten Umsatzanteil von 62,2 % im Jahr 2024, was auf die wiederkehrende Nachfrage in AML-Testabläufen zurückzuführen ist. Jedes diagnostische Verfahren, vom Blutausstrich bis zur genetischen Untersuchung, erfordert Reagenzien, Kits und Einwegzubehör, die regelmäßig aufgefüllt werden müssen. Dies gewährleistet einen konstanten Einnahmestrom im Vergleich zum einmaligen Kauf von Instrumenten. Der zunehmende Einsatz von Biomarkertests und molekularen Tests im asiatisch-pazifischen Raum hat die Nachfrage nach Verbrauchsmaterialien weiter verstärkt. Krankenhäuser und Diagnoselabore bevorzugen außerdem standardisierte Verbrauchsmaterialien führender Anbieter, um zuverlässige Testergebnisse zu gewährleisten. Diese wiederkehrende Verwendung macht Verbrauchsmaterialien zum Rückgrat der AML-Diagnostik.

Das Instrumentensegment wird voraussichtlich von 2025 bis 2032 mit 10,4 % das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung von Next-Generation-Sequencing-Plattformen (NGS), Durchflusszytometern und automatisierten Hämatologie-Analysegeräten. Da Krebsforschungsinstitute und moderne Krankenhäuser massiv in die molekulare Onkologie investieren, steigt die Nachfrage nach hochpräzisen Instrumenten rasant. Instrumente ermöglichen es Laboren zudem, ihre Diagnosekapazitäten zu erweitern, Durchlaufzeiten zu verkürzen und die Genauigkeit der Leukämieerkennung zu verbessern. Die Integration von KI und Automatisierung in Instrumente beschleunigt deren Verbreitung weiter, insbesondere in China, Japan und Indien.

- Nach Testtyp

Der Markt für die Diagnostik akuter myeloischer Leukämie ist nach Testart in bildgebende Verfahren, Bluttests, Knochenmarktests, Biomarkertests, Immunphänotypisierung, genetische Tests und weitere unterteilt. Das Segment Bluttests dominierte den Markt mit dem größten Umsatzanteil von 28,7 % im Jahr 2024, da es im asiatisch-pazifischen Raum nach wie vor das primäre Diagnoseinstrument für AML ist. Bluttests sind kostengünstig, allgemein zugänglich und unerlässlich für die Erkennung abnormaler weißer Blutkörperchenzahlen und Blasten. Ihre Einfachheit und schnelle Bearbeitung machen sie sowohl in ländlichen Kliniken als auch in fortgeschrittenen Krebszentren unverzichtbar. Ärzte bevorzugen Bluttests als routinemäßigen Teil des AML-Screenings und der Überwachung während der Behandlung. Wachsende staatliche Gesundheitsuntersuchungsprogramme in China und Indien stützen die Nachfrage nach Bluttests zusätzlich. Ihre grundlegende Rolle in der AML-Diagnostik festigt ihre Dominanz.

Das Segment der Gentests wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,9 % zwischen 2025 und 2032 das am schnellsten wachsende sein, angetrieben durch den Aufstieg der Präzisionsmedizin. Genetische Tests ermöglichen die Identifizierung chromosomaler Translokationen und Mutationen wie FLT3, NPM1 und IDH1/2, die für die Risikostratifizierung und die Auswahl der Behandlung entscheidend sind. Die zunehmende Verfügbarkeit NGS-basierter Plattformen in Krankenhäusern und unabhängigen Laboren in China, Japan und Südkorea beschleunigt die Akzeptanz. Patienten und Ärzte bevorzugen Tests, die als Grundlage für zielgerichtete Therapien dienen. Da onkologische Leitlinien zunehmend eine genetische Profilierung vorschreiben, wird dieses Segment im asiatisch-pazifischen Raum schnell wachsen.

- Nach Krebsart

Der Markt für die Diagnostik akuter myeloischer Leukämie ist nach Krebsart segmentiert in myeloblastische (M0), myeloblastische (M1), myeloblastische (M2), promyelozytische (M3), myelomonozytische (M4), monozytische (M5), Erythroleukämie (M6) und megakaryozytische (M7). Das myeloblastische (M2) Segment dominierte den Markt mit einem Umsatzanteil von 23,1 % im Jahr 2024, was auf seine hohe Prävalenz bei AML-Fällen im asiatisch-pazifischen Raum zurückzuführen ist. Klinische Register zeigen, dass M2 zu den am häufigsten diagnostizierten Subtypen gehört und oft detaillierte zytogenetische und molekulare Tests erfordert. Seine relativ bessere Prognose mit spezifischen Therapien macht eine frühzeitige und genaue Erkennung unerlässlich. Diagnostikunternehmen konzentrieren sich darauf, maßgeschneiderte Panels zur Identifizierung des M2-Subtyps anzubieten. Krankenhäuser und Labore verzeichnen ein konstantes Testaufkommen für M2-AML, was die Nachfrage sowohl nach Routine- als auch nach fortgeschrittener Diagnostik antreibt. Diese starke Verbreitung sichert die anhaltende Dominanz dieses Segments.

Das Segment der Promyelozytenleukämie (M3) wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,6 % das schnellste Wachstum verzeichnen. Dies ist auf Fortschritte in der Früherkennung und die Verfügbarkeit zielgerichteter Therapien zurückzuführen. Akute Promyelozytenleukämie (APL) gilt bei schneller Diagnose als gut heilbar, was zu einem wachsenden Bewusstsein von Ärzten für Schnelltests führt. Regierungen und onkologische Organisationen fördern einen schnelleren Zugang zu diagnostischen Ressourcen für M3-AML-Fälle. Da die frühzeitige Behandlung mit ATRA und Arsentrioxid in der Klinik zunehmend im Vordergrund steht, steigt die Nachfrage nach schnellen und präzisen Diagnosetests rasant. Dieser therapeutische Erfolg führt zu stärkeren Investitionen in die Diagnostik dieses Subtyps.

- Nach Altersgruppe

Der Markt für die Diagnostik akuter myeloischer Leukämie ist nach Altersgruppen unterteilt in: unter 21, 21–29, 30–65 und 65 und älter. Die Altersgruppe der 30- bis 65-Jährigen dominierte den Markt mit einem Anteil von 46,8 % im Jahr 2024, da AML am häufigsten bei Erwachsenen mittleren Alters diagnostiziert wird. Patienten dieser Gruppe haben im Vergleich zu jüngeren oder älteren Altersgruppen oft einen besseren Zugang zu Gesundheitseinrichtungen, Diagnosediensten und Versicherungsschutz. Diese Altersgruppe stellt auch einen hohen Anteil der erwerbstätigen Bevölkerung dar, weshalb eine rechtzeitige Diagnose für Lebensqualität und Produktivität entscheidend ist. Krankenhäuser und Forschungsstudien zielen oft auf diese Bevölkerungsgruppe ab, was zu einem höheren Testaufkommen führt. Die relativ höhere Inzidenzrate sichert die anhaltende Dominanz dieser Gruppe.

Das Segment der über 65-Jährigen wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,7 % zwischen 2025 und 2032 das am schnellsten wachsende Segment sein. Dies ist auf die alternde Bevölkerung im asiatisch-pazifischen Raum, insbesondere in Japan und China, zurückzuführen. Die AML-Inzidenz steigt mit zunehmendem Alter deutlich an, und ältere Patienten werden zunehmend mit fortschrittlicher Diagnostik untersucht, um Therapieentscheidungen zu treffen. Trotz der Herausforderungen bei der Behandlung rückt die Verbesserung der Überlebenschancen älterer Patienten durch präzise Diagnostik zunehmend in den Fokus. Gesundheitspolitische Maßnahmen, die Krebsvorsorge bei älteren Menschen unterstützen, stützen das Segmentwachstum zusätzlich. Die steigende Lebenserwartung im asiatisch-pazifischen Raum wird die Nachfrage in diesem Segment weiter ankurbeln.

- Nach Geschlecht

Der Markt für die Diagnostik akuter myeloischer Leukämie ist nach Geschlecht in Männer und Frauen unterteilt. Das männliche Segment dominierte den Markt mit dem größten Umsatzanteil von 58,2 % im Jahr 2024, was mit epidemiologischen Daten übereinstimmt, die eine höhere AML-Prävalenz bei Männern im asiatisch-pazifischen Raum zeigen. Genetische Prädispositionen, Lebensstil-Risikofaktoren und berufliche Belastungen tragen zu diesem Ungleichgewicht bei. Krankenhäuser melden höhere Testzahlen bei Männern, was die Dominanz dieses Segments untermauert. Studien zum öffentlichen Gesundheitswesen zeigen ebenfalls eine höhere AML-Inzidenzrate bei Männern, was die Nachfrage nach Diagnostika entsprechend anpasst. Pharmaunternehmen und Diagnostikfirmen richten Aufklärungskampagnen speziell auf männliche Risikogruppen aus. Diese Muster sorgen zusammen für eine anhaltende Dominanz dieses Segments.

Das weibliche Segment dürfte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % zwischen 2025 und 2032 am schnellsten wachsen, da sich Aufklärungskampagnen zum Thema Krebs zunehmend an Frauen richten. Der verbesserte Zugang von Frauen zur Gesundheitsversorgung in Schwellenländern wie Indien und Indonesien fördert ebenfalls das Wachstum der Diagnostik. Aufgrund des demografischen Wandels und einer besseren Einbindung in Screening-Programme nimmt die weibliche Bevölkerung häufiger an Tests teil. Mit der Ausweitung frauenzentrierter Gesundheitsinitiativen wird sich auch die Akzeptanz diagnostischer Verfahren bei Frauen beschleunigen.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt für die Diagnostik akuter myeloischer Leukämie in Krankenhäuser, assoziierte Labore, unabhängige Diagnoselabore, Zentren für diagnostische Bildgebung, Krebsforschungsinstitute und andere segmentiert. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil von 41,5 % im Jahr 2024, da Krankenhäuser im asiatisch-pazifischen Raum nach wie vor die wichtigsten Zentren für die Diagnose und Behandlung von AML sind. Krankenhäuser bieten Zugang zu moderner Ausrüstung, ausgebildeten Hämatologen und multidisziplinären Krebsbehandlungsteams. Sie bewältigen auch den Großteil der AML-Patientenzuflüsse und gewährleisten so ein konstantes Diagnosevolumen. Staatliche und private Krankenhausketten investieren in moderne onkologische Diagnoseeinrichtungen und stärken so ihre Rolle weiter. Krankenhäuser profitieren zudem von Massenbeschaffungskanälen für Verbrauchsmaterialien zur AML-Diagnostik. Ihre integrierte Rolle sichert ihre Dominanz im Endverbraucherumfeld.

Das Segment der unabhängigen Diagnostiklabore dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,4 % am schnellsten wachsen. Dies ist auf die zunehmende Dezentralisierung diagnostischer Dienstleistungen zurückzuführen. Angesichts der steigenden Nachfrage nach Spezialtests wie Gen- und Biomarker-Tests arbeiten viele Labore mit Krankenhäusern zusammen, um diagnostische Unterstützung auszulagern. Unabhängige Labore bieten kostengünstige Dienstleistungen und schnellere Ergebnisse und sind daher für Patienten in städtischen und halbstädtischen Gebieten attraktiv. Der Aufstieg privater Diagnostikketten in Indien, China und Südostasien beschleunigt diesen Trend.

- Nach Vertriebskanal

Der Markt für die Diagnostik akuter myeloischer Leukämie ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen dominierte den Markt mit dem größten Umsatzanteil von 64,9 % im Jahr 2024, da Krankenhäuser und Diagnoselabore Verbrauchsmaterialien und Instrumente in großen Mengen beschaffen. Die ausschreibungsbasierte Beschaffung gewährleistet standardisierte Qualität, reduzierte Kosten und eine zuverlässige Versorgung großer Einrichtungen. Öffentliche Krankenhäuser in China, Japan und Indien verlassen sich bei der Beschaffung von AML-Testprodukten weitgehend auf Ausschreibungssysteme. Hersteller profitieren von langfristigen Verträgen, die konstante Einnahmequellen sichern. Diese Beschaffungsstruktur festigt die Direktausschreibung als dominierenden Kanal in der AML-Diagnostik.

Der Einzelhandel wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,2 % am schnellsten wachsen, da kleinere Kliniken, Forschungslabore und private Krebszentren zunehmend den Direkteinkauf bevorzugen. Einzelhandelskanäle unterstützen auch den Vertrieb spezialisierter Diagnosekits und Reagenzien für Pilotprojekte und klinische Studien. Online-Handel und E-Procurement-Plattformen gewinnen an Bedeutung, insbesondere für kleinere Mengen von Verbrauchsmaterialien. Die Flexibilität und Zugänglichkeit von Einzelhandelskanälen machen sie für unabhängige Labore und aufstrebende Akteure der Diagnostik im gesamten asiatisch-pazifischen Raum attraktiv.

Regionale Analyse des Marktes für akute myeloische Leukämiediagnostik im asiatisch-pazifischen Raum

- China dominierte den Markt für die Diagnostik akuter myeloischer Leukämie im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 39,1 % im Jahr 2024, was auf umfangreiche staatlich geförderte Krebsvorsorgeprogramme, die schnelle Einführung fortschrittlicher Testtechnologien und die wachsende Verfügbarkeit von Diagnoselabors mit hämatologischer Expertise zurückzuführen ist.

- Patienten und Gesundheitsdienstleister in der Region schätzen die Genauigkeit, die Vorteile der Früherkennung und die Behandlungsempfehlungen der AML-Diagnostik, wie Bluttests, Knochenmarkuntersuchungen und genetische Profilerstellung, die in onkologischen Behandlungspfaden immer wichtiger werden.

- Diese breite Akzeptanz wird durch die schnelle Entwicklung der Gesundheitsinfrastruktur, eine große und alternde Bevölkerungsbasis und steigende Investitionen in die Präzisionsmedizin weiter unterstützt, wodurch die AML-Diagnostik als wichtiger Bestandteil der Krebsbehandlung sowohl in Krankenhäusern als auch in unabhängigen Labors etabliert wird.

Einblicke in den chinesischen Markt für Diagnostik bei akuter myeloischer Leukämie

Der chinesische Markt für Diagnostik akuter myeloischer Leukämie erzielte 2024 den größten regionalen Umsatzanteil, getrieben durch die hohe AML-Prävalenz, staatlich geförderte Gesundheitsreformen und erhebliche Investitionen in die onkologische Diagnostik. Der Einsatz fortschrittlicher Instrumente wie Next-Generation-Sequencing (NGS), Durchflusszytometrie und Gentests nimmt in Krankenhäusern und Forschungszentren rasant zu. Strategische Partnerschaften zwischen nationalen und globalen Akteuren erweitern die Verfügbarkeit von Präzisionsdiagnostik weiter. Chinas Fokus auf die Integration von KI und digitalen Gesundheitsplattformen in die Krebsbehandlung stärkt zudem seine Führungsposition im asiatisch-pazifischen Markt.

Markteinblick in die Diagnostik akuter myeloischer Leukämie in Japan

Der japanische Markt für die Diagnostik akuter myeloischer Leukämie wächst stetig. Unterstützt wird er durch die starke Gesundheitsinfrastruktur des Landes, den Fokus auf personalisierte Medizin und die wachsende, für Blutkrebs anfällige ältere Bevölkerung. Die steigende Nachfrage nach biomarkerbasierter Diagnostik, Immunphänotypisierung und genetischer Profilierung wird durch Initiativen zur Früherkennung und maßgeschneiderten Therapien vorangetrieben. Forschungskooperationen und die Einführung digitaler Diagnoseplattformen steigern die Effizienz in allen Gesundheitseinrichtungen. Japans führende Rolle in Innovation und Forschung und Entwicklung macht das Land zu einem wichtigen Zentrum für die Entwicklung präziser AML-Diagnostiklösungen.

Markteinblick in die Diagnostik akuter myeloischer Leukämie in Indien

Der indische Markt für Diagnostik akuter myeloischer Leukämie wird voraussichtlich das schnellste CAGR-Wachstum im asiatisch-pazifischen Raum verzeichnen. Dies ist auf das zunehmende Gesundheitsbewusstsein, staatlich geförderte Krebsvorsorgeinitiativen und steigende Gesundheitsausgaben zurückzuführen. Eine wachsende Mittelschicht und die Verbreitung privater Diagnostikketten verbessern den Zugang zu AML-Tests in städtischen und halbstädtischen Gebieten. Die Einführung von Bluttests, Knochenmarkanalysen und Biomarker-basierten Tests nimmt zu, während die inländische Produktion erschwinglicher diagnostischer Verbrauchsmaterialien den lokalen Markt stärkt. Indiens Vorstoß in Richtung digitaler Gesundheit und intelligenter Gesundheitsinitiativen wird die Zugänglichkeit und das Wachstum weiter verbessern.

Markteinblick in die Diagnostik akuter myeloischer Leukämie in Südkorea

Der südkoreanische Markt für die Diagnostik akuter myeloischer Leukämie verzeichnet ein deutliches Wachstum, angetrieben durch schnelle Fortschritte in der Präzisionsmedizin, staatliche Unterstützung der Krebsforschung und die zunehmende Digitalisierung des Gesundheitswesens. Die zunehmende Nutzung von Gentests, Biomarker-Assays und bildgebenden Diagnoseverfahren verbessert die Möglichkeiten zur AML-Erkennung. Südkoreas starkes IT- und Biotechnologie-Ökosystem unterstützt die Integration von KI und digitalen Plattformen in diagnostische Arbeitsabläufe. Die Zusammenarbeit zwischen Krankenhäusern, Forschungsinstituten und Technologieanbietern beschleunigt Innovationen und macht das Land zu einem der fortschrittlichsten Märkte für AML-Diagnostik in der Region.

Marktanteile der Diagnostik für akute myeloische Leukämie im asiatisch-pazifischen Raum

Die Diagnostikbranche für akute myeloische Leukämie im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- F. Hoffmann-La Roche Ltd (Schweiz)

- Abbott (USA)

- Thermo Fisher Scientific Inc. (USA)

- QIAGEN (Niederlande)

- Illumina, Inc. (USA)

- BGI-Gruppe (China)

- Sysmex Corporation (Japan)

- BIOMÉRIEUX (Frankreich)

- Siemens Healthcare AG (Deutschland)

- PerkinElmer (USA)

- Agilent Technologies, Inc. (USA)

- Bio-Rad Laboratories, Inc. (USA)

- BD (USA)

- Novogene Co., Ltd.

- MedGenome (Indien)

- Molbio Diagnostics Limited (Indien)

- Takara Bio Inc. (Japan)

- Sonic Healthcare Limited (Australien)

- Metropolis Healthcare Ltd. (Indien)

- Dr. Lal PathLabs Ltd. (Indien)

Was sind die jüngsten Entwicklungen auf dem Markt für die Diagnostik akuter myeloischer Leukämie im asiatisch-pazifischen Raum?

- Im August 2025 organisierte das Dr. B Borooah Cancer Institute (BBCI) in Guwahati einen AML-Meisterkurs für junge Ärzte. Die Diskussionen umfassten fortschrittliche Diagnoseverfahren wie Durchflusszytometrie, Next-Generation-Sequencing (NGS) und die Bewertung messbarer Resterkrankungen mit dem Ziel, die klinische Praxis und die diagnostische Expertise zu verbessern.

- Im Mai 2025 gaben medizinische Experten in Neu-Delhi bekannt, dass in der Stadt jährlich etwa 3.000 neue Fälle von akuter myeloischer Leukämie (AML) auftreten, die insbesondere Erwachsene im Alter zwischen 30 und 40 Jahren betreffen. Sie wiesen auf erhebliche Verzögerungen bei der Diagnose, einen eingeschränkten Zugang zu genetischen Tests und eine niedrige Behandlungsabschlussrate von nur etwa 30 % aufgrund finanzieller und versicherungstechnischer Einschränkungen hin.

- Im Mai 2024 startete HUTCHMED (China) Limited die klinische Phase-III-Studie RAPHAEL mit HMPL-306, einem neuartigen dualen Inhibitor, der auf IDH1- und IDH2-Mutationen bei rezidivierten oder refraktären AML-Patienten in China abzielt. Der erste Patient wurde am 11. Mai 2024 behandelt – ein wichtiger Schritt hin zu einer zielgerichteten AML-Therapie.

- Im April 2024 veröffentlichte Novotech einen Bericht, in dem hervorgehoben wurde, dass in Asien über 68.000 AML-Fälle gemeldet wurden, wobei Festlandchina, Indien und Japan etwa 30 % zur weltweiten Inzidenz im asiatisch-pazifischen Raum beitrugen und Festlandchina allein über 35 % der Fälle ausmachte

- Im März 2023 startete QIAGEN eine strategische Zusammenarbeit mit Servier zur Entwicklung eines Begleitdiagnostikums für das AML-Medikament TIBSOVO®, einen IDH1-Inhibitor. Das Diagnostikum besteht aus einem Echtzeit-PCR-Test zum Nachweis von IDH1-Genmutationen bei AML-Patienten anhand von Blut- und Knochenmarkproben und ist mit der Rotor-Gene Q MDx-Plattform von QIAGEN kompatibel.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.