Asia Pacific And Us Warehouse Management System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.06 Billion

USD

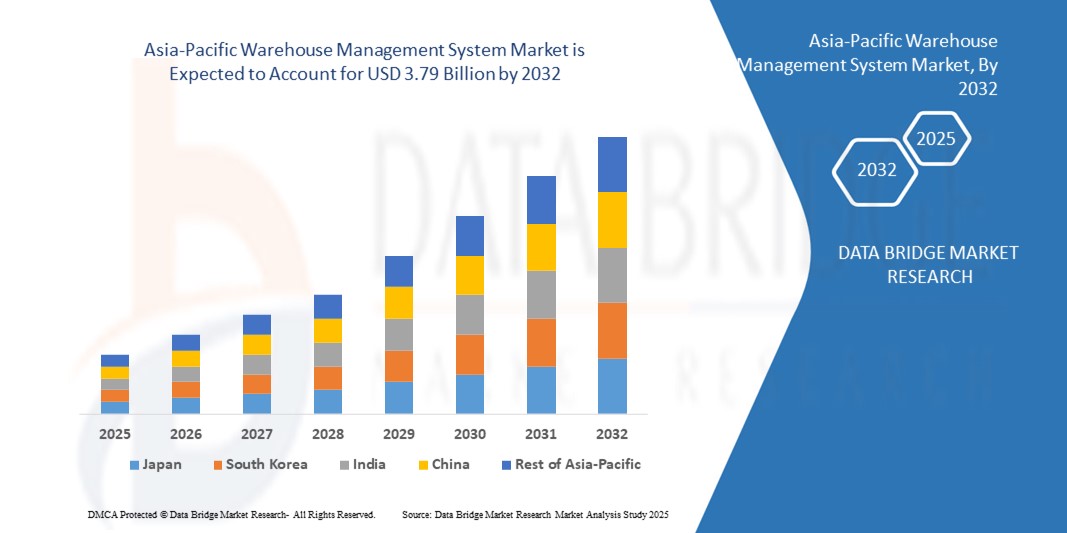

3.79 Billion

2024

2032

USD

1.06 Billion

USD

3.79 Billion

2024

2032

| 2025 –2032 | |

| USD 1.06 Billion | |

| USD 3.79 Billion | |

| % | |

|

Asia-Pacific and U.S. Warehouse Management System Market Segmentation, By Components (Cranes, Automated Storage & Retrieval System, Robots, Conveyors and Sortation Systems, Automated Guided Vehicles, and Others), Funktionen (Receiving & Putaway, Inventory Control, Yard & Dock Management, Slotting, Workforce Task Management, Shipping, and

Asia-Pacific Warehouse Management System Marktgröße

- Die Marktgröße für das asiatisch-pazifische Lagermanagement wurde mit1,06 Milliarden USD in 2024und wird voraussichtlich erreichen3,79 Milliarden USD bis 2032, beiCAGR von 17,30%während des Prognosezeitraums und der US-Lagerverwaltungssystemmarktgröße wurde bei991,8 Mio. USDin 2024und wird voraussichtlich erreichen3506,54 Mio. USD bis 2032, beiCAGR von 17,1%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Einführung von Automatisierungs-, Robotik- und digitalen Supply-Chain-Technologien in Lager- und Vertriebszentren gefördert, was zu einer verbesserten betrieblichen Effizienz, reduzierten Arbeitskosten und einer verbesserten Bestandsverwaltung führt.

- Die steigende Nachfrage aus E-Commerce-, Einzelhandels-, Fertigungs- und Drittanbieter-Logistik-Sektoren für Echtzeitsicht, genaue Bestandsverfolgung und optimierte Lagergeschäfte stellt zudem Lagermanagementsysteme als kritische Lösung für moderne Lieferketten her. Diese konvergierenden Faktoren beschleunigen die Einführung von Lagerverwaltungssystemen, wodurch das Wachstum der Industrie deutlich erhöht wird

Asien-Pazifik-Lagermanagement System Marktanalyse

- Warehouse Management-Systeme sind Softwarelösungen, die es Unternehmen ermöglichen, Lagergeschäfte zu verwalten und zu optimieren, einschließlich Inventarsteuerung, Auftragserfüllung, Empfang und Abholung, Kommissionierung, Versand und Personalmanagement. Diese Systeme integrieren in Automatisierungs-, Robotik- und Enterprise-Ressourcenplanungsplattformen, um Effizienz und Genauigkeit im Lagerbetrieb zu verbessern

- Die steigende Nachfrage nach Lagerverwaltungssystemen wird in erster Linie durch das Wachstum von E-Commerce und Omnichannel-Einzelhandel, zunehmende Komplexität von Lieferketten, steigende Arbeitskosten und die Notwendigkeit einer schnelleren, genaueren Auftragserfüllung gefördert. Unternehmen übernehmen zunehmend Cloud-basierte, AI-powered und mobile zugängliche WMS-Lösungen, um operative Agilität und Wettbewerbsfähigkeit zu erreichen

- China dominierte den Lagerverwaltungssystemmarkt im Jahr 2024, aufgrund des rasant wachsenden E-Commerce-Sektors, der Erweiterung der Fertigungsbasis und der zunehmenden Einführung von Automatisierungs- und digitalen Supply Chain-Lösungen

- Asia-Pacific wird erwartet, dass das am schnellsten wachsende Land im Lagerverwaltungssystem Markt während der Prognosezeit aufgrund

- Das Segment Services dominierte den Markt mit einem Marktanteil von 81,11% im Jahr 2024, aufgrund der steigenden Nachfrage nach Implementierungs-, Anpassungs-, Schulungs- und Wartungslösungen, die eine nahtlose Integration und optimale Leistung von Lagermanagementsystemen gewährleisten. Unternehmen priorisieren professionelle Dienstleistungen, um die Bereitstellungsrisiken zu reduzieren, die betriebliche Effizienz zu erhöhen und das volle Potenzial fortschrittlicher Software-Funktionen zu nutzen. Darüber hinaus tragen die zunehmende Komplexität des Lagerbetriebs und die Notwendigkeit einer kontinuierlichen Unterstützung und Aktualisierungen zur Dominanz des Dienstleistungssegments auf dem Markt bei.

Report Scope und Warehouse Management System Marktsegmentierung

| Attribute | Warenhaus Management System Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Asien-Pazifik

US. |

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Asia-Pacific Warehouse Management System Market Trends

Integration von KI und Robotik zu Automate Warehouse Operationen

- Die Integration von künstlicher Intelligenz und Robotik in Lagermanagementsysteme erhöht die Betriebseffizienz und Skalierbarkeit. Diese Technologien ermöglichen es Lagern, Geschwindigkeit, Genauigkeit und Produktivität zu erhöhen und arbeitsintensive Aufgaben und menschliche Fehler in komplexen Logistikumgebungen zu minimieren.

- Zum Beispiel hat GreyOrange fortgeschrittene KI-Roboter für automatisierte Sortier- und Kommissioniervorgänge in Lagern von Marken wie Flipkart eingesetzt. Dies zeigt, wie Robotik und KI Lagerfunktionen transformieren und Standards für Auftragsgenauigkeit und Durchsatzeffizienz neu definieren

- KI-fähige Lagerverwaltungssysteme werden zunehmend für prognostizierende Analytik eingesetzt, die die Nachfrage prognostiziert, die Lagerplatzierung optimiert und die Auftragsbearbeitung optimiert. Diese Fähigkeiten bieten immensen Wert für Unternehmen, die schnelllebige Märkte mit Kostenkontrolle und Servicequalität ausgleichen möchten

- Robotik-Integration unterstützt optimierte Workflows durch automatisierte Picking-Systeme, Roboterarme zur Palettierung und autonom geführte Fahrzeuge zur Materialhandhabung. Gemeinsam senken diese Lösungen die Zykluszeiten deutlich und erhöhen die Flexibilität bei der saisonalen oder schwankenden Nachfrage

- Der Trend wächst auch auf kleine und mittlere Unternehmen, wo die Cloud-fähige KI- und Robotik-Integration auf eine betriebswirtschaftliche Effizienz mit den großen Einzelhändlern angenommen wird. Diese Demokratisierung der fortschrittlichen Lagerautomatisierung eröffnet neue Wege für eine breitere Marktdurchdringung

- Die Verschmelzung von KI und Robotik innerhalb von Lagerverwaltungssystemen ist eine Umgestaltung der Funktionsweise von Lagern. Durch die Automatisierung, Präzision und Echtzeit-Intelligenz treiben diese Fortschritte die Branche auf intelligentere, zukunftsfähige Supply Chain-Infrastrukturen zu.

Asia-Pacific Warehouse Management System Market Dynamics

Fahrer

Wachsende Nachfrage nach Echtzeit-Inventar-Visibilität und schnellere Auftragsabwicklung

- Die steigende Nachfrage nach Echtzeit-Inventarsicht in Verbindung mit dem Druck, Bestellungen schnell zu erfüllen, ist ein wichtiger Treiber, der die Einführung von Lagerverwaltungssystemen vorantreibt. Unternehmen suchen Systeme, die es ihnen ermöglichen, das Inventar genau zu verfolgen, zu verwalten und zu optimieren, während sie nahtlose Auftragsbearbeitung unterstützen

- Zum Beispiel hat Manhattan Associates fortgeschrittene WMS-Lösungen entwickelt, mit denen Einzelhändler Einblicke in Echtzeit-Inventuren in den Vertriebszentren und Läden erzielen können. Ihr Einsatz mit großen Einzelhandelsmarken verdeutlicht, wie WMS kritisch ist, um schnellere und effizientere Kundenerfahrungen zu gewährleisten

- Die Echtzeitsicht sorgt dafür, dass die Lagerabweichungen minimiert werden, während die Auftragsgenauigkeit maximiert wird. Dies bietet Unternehmen die Möglichkeit, Backorder zu reduzieren, kostspielige Lagerbestände zu vermeiden und eine verbesserte Kundenzufriedenheit durch zuverlässige Verfügbarkeit von Produkten zu liefern

- Der Anstieg des Omnichannel-Einzelhandels erhöht die Nachfrage nach Lagerverwaltungssystemen weiter. Mit den Kunden, die die nächste oder auch die gleiche Tagesauslieferung erwarten, benötigen Unternehmen Systeme, die das Inventar über mehrere Kanäle koordinieren, um eine einheitliche Erfüllung zu gewährleisten

- Zusammenfassend ist die zunehmende Bedeutung von Geschwindigkeit und Genauigkeit bei der Auftragserfüllung eine strategische Notwendigkeit für moderne Unternehmen. Die Lagerverwaltungssysteme haben sich somit zu wesentlichen Instrumenten entwickelt, um Wettbewerbsvorteile in High-Demand-Märkten zu erzielen

Zurückhaltung/Challenge

Hohe Kosten und Komplexität der Systemdurchführung

- Die hohen anfänglichen Investitionen und Komplexität, die mit der Implementierung von Lagerverwaltungssystemen verbunden sind, bleiben für Organisationen eine bedeutende Herausforderung. Kosten im Zusammenhang mit Softwarelizenzierung, Hardware-Infrastruktur, Anpassung und Integration können für viele Unternehmen erheblich sein

- So melden beispielsweise Unternehmen, die SAP Extended Warehouse Management übernehmen, oft umfangreiche Umsetzungsfristen und hohe Beratungs- und Schulungskosten. Dies zeigt, wie umfangreiche Ressourcen benötigt werden, um von traditionellen Lagerprozessen auf voll optimierte WMS-Plattformen zu wechseln

- Integrationsschwierigkeiten ergänzen die Komplexität, da WMS nahtlos mit ERP-Systemen, Auftragsmanagement-Plattformen und Transportmanagement-Systemen eingebunden werden muss. Sicherstellung der Kompatibilität und des reibungslosen Datenflusses zwischen mehreren Plattformen erweitert oft die Projektzeit und eskaliert Kosten

- Darüber hinaus erfordert die Schulung von Lagerpersonal, um fortschrittliche WMS-Lösungen effektiv zu bedienen und zu verwalten, Zeit und Investitionen, wodurch vorübergehende Produktivitätsverlangsamungen während der Übergangsphasen. Dies wird besonders anspruchsvoll für Unternehmen, die täglich hohe Mengen verwalten

- Schließlich verlangsamen die kombinierten Kosten- und Komplexitätsbarrieren die weitgehende Annahme, insbesondere für kleine und mittlere Unternehmen. Die Entwicklung von kostengünstigeren Cloud-basierten Lösungen, benutzerfreundlichen Schnittstellen und modularen Umsetzungsstrategien wird entscheidend sein, um diese Einschränkungen zu reduzieren und globale Adoptionsmöglichkeiten zu erweitern.

Asien-Pazifik-Warenhaus-Management-System Markt Scope

Der Markt wird auf Basis von Komponenten, Funktionen, Angebot, Bereitstellung, Tierart und Endbenutzer segmentiert.

- Von den Komponenten

Auf Basis von Komponenten wird der Warehouse Management System Market in Krane, automatisierte Lager- und Abrufsysteme, Roboter, Förder- und Sortiersysteme, automatisierte geführte Fahrzeuge und andere segmentiert. Das Segment der automatisierten Lager- und Retrievalsysteme dominierte den größten Marktanteil im Jahr 2024, der durch seine Effizienz bei der Automatisierung von Lager- und Retrievalprozessen unter gleichzeitiger Minimierung der Arbeitskosten und des menschlichen Fehlers getrieben wurde. Warehouses verlassen sich zunehmend auf automatisierte Lager- und Retrieval-Systeme für Hochdichtespeicher, schnellere Auftragserfüllung und nahtlose Integration mit vorhandener Lagerinfrastruktur. Die Fähigkeit, unterschiedliche Produkttypen zu handhaben und die Raumauslastung zu optimieren, verstärkt seine Präferenz bei Groß- und E-Commerce-Lagern.

Das Segment der automatisiert geführten Fahrzeuge wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 beobachten, die durch die zunehmende Übernahme von automatisierten Materialhandling und Intralogistiken getrieben wird. Automatisierte geführte Fahrzeuge bieten flexible und autonome Transportlösungen innerhalb von Lagern, wodurch die Abhängigkeit von manuellen Arbeits- und Fließarbeiten reduziert wird. Ihre Kompatibilität mit der Robotik- und Warehouse Management System-Software macht sie besonders geeignet für hochvolumige Operationen und dynamische Lagerlayouts, die Nachfrage im Logistik- und Fertigungsbereich.

- Nach Funktionen

Auf Basis von Funktionen wird der Warehouse Management System Market in Empfang und Ablage, Inventarsteuerung, Werft- und Docking-Management, Slotting, Picking, Belegschaft und Task-Management, Versand und andere segmentiert. Das Inventar Control Segment hielt den größten Marktanteil im Jahr 2024, aufgrund seiner kritischen Rolle bei der Sicherstellung der genauen Lagerbestände, der Reduzierung von Überlagerungen oder Lagerbeständen und der Unterstützung der Echtzeit-Lagersicht. Fortgeschrittene Inventar-Management-Funktionen, einschließlich Barcoding, Hochfrequenz-Identifikations-Tracking und Integration mit Enterprise-Ressourcenplanungssystemen, haben diese Funktion für moderne Lager, die operative Effizienz und Kostensenkung suchen, unverzichtbar gemacht.

Das Picking-Segment wird erwartet, dass die schnellste jährliche Wachstumsrate von 2025 bis 2032 mit dem steigenden Bedarf an schnellerer und genauerer Auftragserfüllung im E-Commerce- und Einzelhandelssektor getrieben wird. Automatisierte und halbautomatisierte Picking-Lösungen, die oft mit Robotik und künstlicher Intelligenz integriert sind, die Kommissionierfehler reduzieren, die Arbeitszuweisung optimieren und den Durchsatz steigern, so dass er ein hochkarätiger Funktionsbereich im Lagerbetrieb ist.

- Durch Angebot

Auf Basis des Angebots wird der Warehouse Management System Market in Software und Dienstleistungen segmentiert. Das Dienstleistungssegment dominierte den größten Marktanteil von 81,11% im Jahr 2024, unterstützt durch die steigende Nachfrage nach Implementierungs-, Anpassungs-, Schulungs- und Wartungslösungen, die eine nahtlose Integration und optimale Leistung von Lagermanagementsystemen gewährleisten. Unternehmen priorisieren professionelle Dienstleistungen, um die Bereitstellungsrisiken zu reduzieren, die betriebliche Effizienz zu erhöhen und das volle Potenzial fortschrittlicher Software-Funktionen zu nutzen. Darüber hinaus tragen die zunehmende Komplexität des Lagerbetriebs und die Notwendigkeit einer kontinuierlichen Unterstützung und Aktualisierungen zur Dominanz des Dienstleistungssegments auf dem Markt bei.

Das Software-Segment wird von 2025 bis 2032 auf die schnellste Wachstumsrate projiziert, die durch den wachsenden Bedarf an Echtzeitsicht, Automatisierung und datengesteuerter Entscheidungsfindung in Lagern getrieben wird. Die Software Warehouse Management System ermöglicht eine zentralisierte Kontrolle über die Bestands-, Auftrags- und Workflow-Optimierung und bietet hilfreiche Erkenntnisse, die die Betriebseffizienz steigern und die Betriebskosten senken.

- Durch die Bereitstellung

Auf Basis des Einsatzes wird der Warehouse Management System Market in Cloud oder Software-as-a-Service und On-Premise segmentiert. Das On-Premise-Segment hielt den größten Marktanteil im Jahr 2024 aufgrund der Präferenz großer Unternehmen für eine größere Kontrolle über Datensicherheit, Anpassung und Compliance-Anforderungen. Die Lösungen von On-Premise Warehouse Management System bieten Unternehmen die Flexibilität, sich mit der bestehenden Infrastruktur der Informationstechnologie zu integrieren und strenge Regulierungsstandards in sensiblen Bereichen wie Gesundheit und Chemikalien zu erfüllen.

Das Cloud- oder Software-as-a-Service-Segment wird voraussichtlich die schnellste jährliche Wachstumsrate von 2025 bis 2032 erleben, die durch die zunehmende Annahme flexibler, skalierbarer und kostengünstiger Lösungen getrieben wird. Cloud-basiertes Warehouse Management System ermöglicht Echtzeit-Zugriff von mehreren Standorten, reduziert die Infrastrukturkosten im Vorfeld und unterstützt die schnelle Bereitstellung, wodurch es für kleine und mittlere Unternehmen und Multi-Location-E-Commerce-Betriebe, die Agilität und digitale Transformation suchen, sehr attraktiv ist.

- nach Tierart

Auf Basis des Tiertyps wird der Warehouse Management System Market in fortschrittliches Warehouse Management System, Zwischenlager Management System und Basis Warehouse Management System segmentiert. Das Segment Advanced Warehouse Management System dominierte den größten Marktanteil im Jahr 2024, der durch seine umfangreichen Funktionen, darunter künstliche Intelligenz betriebene Analytik, Automatisierungsintegration und Echtzeit-Performance-Monitoring, getrieben wurde. Großraumlager und E-Commerce-Betriebe bevorzugen fortschrittliches Warehouse Management System zur Optimierung komplexer Workflows, zur Verbesserung der Genauigkeit und zur Verbesserung der Sichtbarkeit von Lieferketten über mehrere Knoten.

Das Segment Warehouse Management System wird erwartet, dass die schnellste Wachstumsrate von 2025 bis 2032, unterstützt durch die zunehmende Übernahme von mittelständischen Unternehmen, die ein Gleichgewicht zwischen Kosten und funktionaler Raffinesse suchen. Intermediate Warehouse Management System bietet modulare Fähigkeiten, einfache Integration und ausreichende Automatisierung, so dass wachsende Unternehmen die Lagereffizienz ohne große Investitionen steigern können.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Warehouse Management System Market in E-Commerce, Lebensmittel und Getränke, Drittanbieter-Logistik, Elektro- und Elektronik, Automotive, Metalle und Maschinen, Healthcare, Chemikalien und andere segmentiert. Das E-Commerce-Segment hielt den größten Marktanteil im Jahr 2024, angetrieben durch das exponentielle Wachstum des Online-Handels und die Notwendigkeit einer schnelleren, fehlerfreien Auftragserfüllung. Efficient Warehouse Management System ermöglicht es E-Commerce-Spielern, hochvolumige, kleine Aufträge zu verwalten, den Inventarumsatz zu optimieren und die Verbrauchererwartungen für die Lieferungen am selben Tag oder am nächsten Tag zu erfüllen.

Das Segment Drittanbieter-Logistik wird von 2025 bis 2032 die schnellste Jahreswachstumsrate von 2025 bis 2032 bezeugen, die von der steigenden Auslagerung von Lager- und Vertriebsdienstleistungen bewirtschaftet wird. Drittanbieter vertrauen zunehmend auf Warehouse Management System, um skalierbare, integrierte und technologiegetriebene Logistiklösungen anzubieten, die es ihnen ermöglichen, mehrere Kunden zu verwalten, rechtzeitige Lieferungen zu gewährleisten und die operative Effizienz in ihren Netzwerken zu steigern.

Asia-Pacific Warehouse Management System Markt Regionale Analyse

- China dominierte den Lagermanagement-Systemmarkt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch seinen rasant wachsenden E-Commerce-Sektor, Erweiterung der Fertigungsbasis und zunehmende Einführung von Automatisierungs- und digitalen Supply Chain-Lösungen

- Robuste Investitionen in Lagerinfrastruktur, verbunden mit dem Druck der Regierung für intelligente Logistik und Industrie 4.0-Initiativen, stärken Chinas Führung auf dem regionalen Markt

- Die Präsenz führender Inlands-Lagertechnik-Anbieter, die Zusammenarbeit mit globalen Lösungsanbietern und die Einführung kosteneffizienter und technologisch fortschrittlicher Lagermanagementsysteme konsolidieren weiter

Japan Warehouse Management System Markt Einblick

Der Markt für Lagerverwaltungssysteme in Japan soll von 2025 bis 2032 stetig wachsen, unterstützt durch seine fortschrittlichen Fertigungs- und Logistikbranchen und starke Betonung auf betriebliche Effizienz und digitale Transformation. Japanische Unternehmen übernehmen zunehmend automatisierte Speicherlösungen, Robotik und integrierte Softwaresysteme, um Lagergeschäfte zu optimieren. Die Nachfrage nach kompakten, multifunktionalen und hocheffizienten Lagerverwaltungssystemen steigt aufgrund begrenzter Lagerflächen und hoher Arbeitskosten. Kontinuierliche Forschungs- und Entwicklungsinvestitionen und Partnerschaften zwischen japanischen Lösungsanbietern und globalen Technologieunternehmen verstärken den stetigen Wachstumsausblick des Marktes. Der Fokus Japans auf Innovation, Zuverlässigkeit und Supply-Chain-Optimierung unterstreicht seine starke regionale Positionierung.

Indien Warehouse Management System Markt Insight

Der indische Lagerverwaltungssystemmarkt wird im Zeitraum 2025–2032 die schnellste jährliche Wachstumsrate im asiatisch-pazifischen Raum registrieren, die durch die rasche Expansion des E-Commerce, steigende Produktionsaktivitäten und die zunehmende Einführung von Automatisierungs- und Cloud-basierten Lagermanagementlösungen gefördert wird. Das zunehmende Bewusstsein für Betriebseffizienz, Kostenoptimierung und das digitale Supply-Chain-Management beschleunigt die Übernahme von kleinen und mittleren Unternehmen. Besonders stark ist die Nachfrage nach erschwinglichen, skalierbaren und einfach zu bedienenden Lagerverwaltungssystemen. Ausbau von Einzelhandels- und Logistiknetzen, schnelles Wachstum von E-Commerce und Regierungsinitiativen zur Förderung der digitalen Infrastruktur erhöhen die Zugänglichkeit der Produkte. Indiens steigender Fokus auf Lagermodernisierung sorgt für seine Entstehung als der am schnellsten wachsende Markt in der Region.

US Warehouse Management System Market Insight

Der US-Lagermanagement-Systemmarkt wird voraussichtlich von 2025 bis 2032 stetig wachsen, unterstützt durch laufende technologische Fortschritte, erhöhte Investitionen in automatisierte Lager und einen starken Fokus auf die digitale Transformation. Unternehmen priorisieren softwaregesteuerte Lösungen, die eine vorausschauende Analyse, Nachfrageprognose und intelligentes Inventarmanagement ermöglichen. Kontinuierliche Kooperationen zwischen US-Technologieanbietern und globalen Anbietern sowie unterstützende Politiken zur intelligenten Logistik stärken den stetigen Wachstumsausblick. Der Fokus des Landes auf Innovation, operative Effizienz und Supply Chain Resilience unterstreicht seine starke regionale Positionierung im Lagermanagementsystemmarkt.

Asia-Pacific Warehouse Management System Marktanteil

Die Lagermanagement-Systemindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Blue Yonder Group, Inc. (USA)

- Oracle Corporation (USA)

- SAP SE (Deutschland)

- Infor (USA)

- Manhattan Associates (USA)

- Tecsys Inc. (Kanada)

- SENKO Co., Ltd. (Japan)

- Softeon (USA)

- Accelogix LLC (USA)

- Datex Corporation (USA)

- Made4net (USA)

- CAMELOT 3PL SOFTWARE (Deutschland)

- ShipBob, Inc. (USA)

- JAPAN LOGISTIC SYSTEMS CORP. (Japan)

- Synergy Logistics Ltd (U.K.)

- Honeywell International Inc. (USA)

- IBM Corporation (US)

- NEC Corporation (Japan)

- Cisco Systems, Inc. (USA)

- Extensiv (US)

- Die Raymond Corporation (USA)

Neueste Entwicklungen in Asien-Pazifik und US Warehouse Management System Market

- Im März 2024 demonstrierte Made4net sein WarehouseExpert Warehouse Management System und End-to-End-Versorgungslösungen bei MODEX 2024. Die Demonstration betonte die Integration des Systems mit Robotik- und Automatisierungstechnologien und betonte seine Fähigkeiten bei der Verbesserung der Geschwindigkeit und Effizienz von Lieferketten. Diese Entwicklung unterstreicht den wachsenden Trend der Automatisierung in Lagerverwaltungssysteme, um die betriebliche Effizienz zu steigern und die Anforderungen moderner Lieferketten zu erfüllen.

- Im November 2023 kündigte Blue Yonder, ein führender Anbieter von Supply-Chain-Lösungen, den Erwerb von Doddle an, einem Technologieunternehmen, das sich auf die Logistik der ersten und letzten Kilometer konzentrierte. Diese Akquisition ermöglicht es Blue Yonder, eine umfassendere Logistik-Suite zu bieten, die sich mit den Herausforderungen der Optimierung der Erst- und Last-Meilen-Logistik befasst, die historisch schwierig zu handhaben waren. Durch die Integration von Doddles Technologie in seine bestehende Reihe von Handels- und Rendite-Fähigkeiten will Blue Yonder nachhaltigere und profitable End-to-End-Versorgungsketten aufbauen

- Im November 2023 kündigte Epicor, ein weltweit führender Anbieter von branchenspezifischen Unternehmenssoftware, den Erwerb von Elite EXTRA an, einem führenden Anbieter von Cloud-basierten Last-Meilen-Lieferlösungen. Diese Akquisition erweitert Epicors Fähigkeit, seinen Kunden in verschiedenen Branchen zu helfen, die Logistik der letzten Kilometer zu vereinfachen und effektiver in einem hyper-kompetitiven Markt zu konkurrieren. Durch die Integration von Elite EXTRA-Lösungen zielt Epicor darauf ab, seine Angebote in den Branchen "Make, Move, and Sell" zu verbessern und Kunden mit fortschrittlichen Last-Meilen-Lieferfunktionen zu versorgen.

- Im Februar 2021 kündigte die Raymond Corporation die Einführung eines neuen automatisierten Transtackers als Ergänzung zu seinen Intralogistik-Lösungen an. Der automatisierte Transtacker, ausgestattet mit Auftragsmanager-Software, integriert sich voll mit Lagerverwaltungssystemen, um die Leistung zu optimieren und Fehler zu beseitigen. Diese Entwicklung bietet Unternehmen eine flexible Lösung für hochdichte und hochselektive Lagerstätten, die ihr Automatisierungsportfolio mit neuen Produkten diversifizieren

- Im März 2021 startete Extensiv eine erweiterte kleine Paketsuite mit erweiterter Funktionalität, um mehr Effizienz und ein papierloses Lager für Drittanbieter mit E-Commerce und Omnichannel-Erfüllung zu steigern. Die Lösung hilft Unternehmen, kleine Paketfunktionen zu optimieren und effizient zu verwalten, die Verpackungszeit zu reduzieren und die Profitabilität zu steigern. Durch die Integration dieser Suite in ihre Lagerverwaltungssysteme können Unternehmen ihre Paket- und Schiffsprozesse verbessern, was zu einer verbesserten betrieblichen Effizienz führt

- Im Mai 2025 kündigte Körber Supply Chain die Einführung eines fortschrittlichen Lagermanagement-Systemmoduls mit AI-getriebener Vorhersageanalyse an. Das neue Modul ermöglicht es Lagern, die Nachfrage zu prognostizieren, die Inventarzuweisung zu optimieren und operative Engpässe proaktiv zu verwalten. Diese Entwicklung stärkt die Marktposition von Körber, indem es den Kunden ermöglicht, die Lagerproduktivität zu steigern, die Betriebskosten zu senken und den Service in zunehmend komplexeren Lieferketten zu verbessern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.