Asia Pacific Artificial Blood Substitutes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.18 Billion

USD

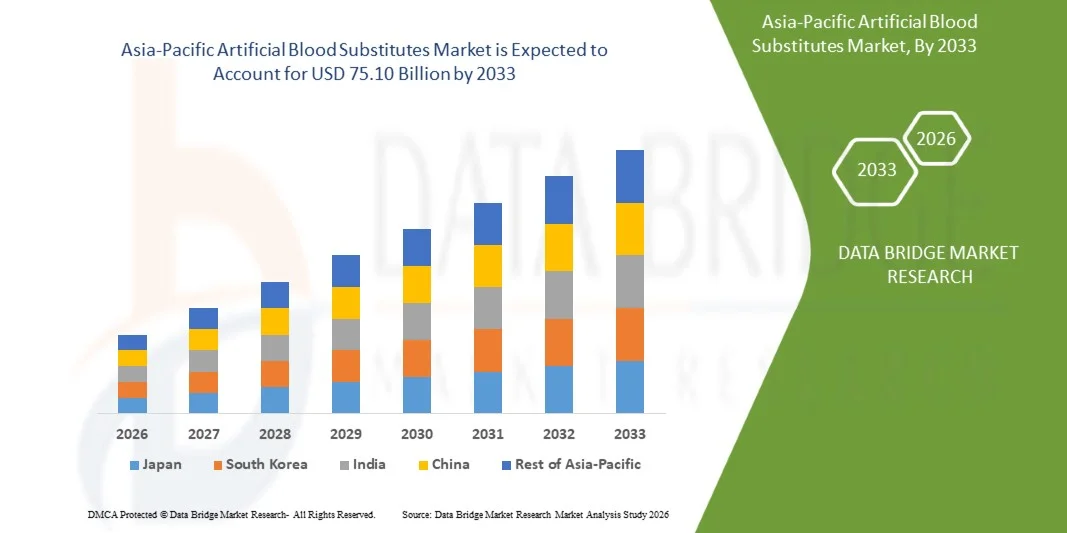

75.10 Billion

2025

2033

USD

13.18 Billion

USD

75.10 Billion

2025

2033

| 2026 –2033 | |

| USD 13.18 Billion | |

| USD 75.10 Billion | |

| % | |

|

Marktsegmentierung für künstliche Blutersatzstoffe im asiatisch-pazifischen Raum nach Produkttyp (Perfluorcarbone (PFCs) und Hämoglobin-basierte Sauerstoffträger (HBOCs)), Quelle (menschliches Blut, tierisches Blut, mikrobenbasiertes rekombinantes Hämoglobin, synthetische Polymere und Stammzellen), Anwendung (Herz-Kreislauf-Erkrankungen, maligne Neubildungen, Verletzungen, neonatale Erkrankungen, Organtransplantation und mütterliche Erkrankungen), Endnutzer (Krankenhäuser und Kliniken, Blutbanken und Sonstige) – Branchentrends und Prognose bis 2033

Was ist die asiatisch-pazifische künstliche Blutsubstituierte Marktgröße und Übersicht

- Die Asien-Pazifik-Artificial Blood Substitutes Marktgröße wurde bei13,18 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen75,10 Milliarden USD bis 2033, beiCAGR von 24,30%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Nachfrage nach Bluttransfusionsalternativen gefördert, die durch die steigende Prävalenz von chronischen Krankheiten, Traumafällen und chirurgischen Eingriffen verursacht werden, die Gesundheitsdienstleister dazu bewegen, sicherere und leichter verfügbare Ersatzstoffe zu suchen

- Darüber hinaus werden die Fortschritte in der Biotechnologie und der synthetischen Medizin zusammen mit der wachsenden Forschung in der Sauerstofftherapie und hämoglobinbasierten Ersatzstoffen die Produktinnovation und die klinische Adoption beschleunigen, wodurch die Aufnahme von künstlichen Blutsubstituten-Lösungen und die Ausweitung des gesamten Marktwachstums deutlich verbessert wird.

Marktgröße und Prognose

- Asien-Marktwert (2025):13,18 Mrd. USD

- Voraussichtlicher Marktwert (2033):75,10 Mrd. USD

- Wettervorhersage CAGR (2025 –2033):24.30%

Asien-Pazifik Künstliches Blut substituiert Marktanalyse

- Künstliche Blutersatzstoffe, auch als Sauerstofftherapeutika bezeichnet, entstehen als entscheidende Alternativen zu herkömmlichen Bluttransfusionen, insbesondere in der Notfallmedizin, der militärischen Traumatversorgung und den Bereichen mit Blutmangel. Diese Substitute helfen, Einschränkungen von Spenderblut zu überwinden, wie Kompatibilitätsprobleme, kurze Haltbarkeit und Infektionsrisiko

- Die Marktnachfrage steigt durch zunehmende Traumafälle, chirurgische Eingriffe und chronische Bedingungen, die häufige Bluttransfusionen erfordern, zusammen mit einem globalen Mangel an gespendetem Blut. Technologische Fortschritte bei hämoglobinbasierten Sauerstoffträgern (HBOC) und perfluorkohlenstoffbasierten Sauerstoffträgern (PFC) treiben Produktinnovation und klinische Adoption

- China dominierte den asiatisch-pazifischen künstlichen Blutsubstituierten Markt mit dem größten Umsatzanteil von etwa 36,8% im Jahr 2025, unterstützt durch starke staatliche Finanzierung für medizinische Forschung, steigende Investitionen in Biotech, Erweiterung der Gesundheitsinfrastruktur und schnelle Einführung innovativer medizinischer Therapien

- Indien wird voraussichtlich die am schnellsten wachsende Region im asiatisch-pazifischen Künstlichen Blutsubstitutenmarkt während der Prognosezeit sein, mit einem projizierten CAGR von ca. 11,2%, angetrieben durch steigende Gesundheitsausgaben, steigende chirurgische Eingriffe, wachsende Traumatafälle und Erweiterung der klinischen Forschung und Fertigungsfähigkeiten

- Das Segment Hemoglobin-Based Oxygen Carriers (HBOCs) dominierte den Markt mit rund 58,4% Umsatzanteil im Jahr 2025

Report Scope und Asien-Pazifik Künstliches Blut ersetzt Marktsegmentierung

|

Attribute |

Asien-Pazifik Künstliches Blut ersetzt Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Asien-Pazifik

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

|

Was ist der Haupttrend im asiatisch-pazifischen Kunstblut-Substitutenmarkt

„Fokus auf synthetische Sauerstoffträger und Hämoglobin-basierte Therapie„

- Ein großer Trend im globalen asiatisch-pazifischen Künstlichen Blutsubstituierten Markt ist die zunehmende Entwicklung und klinische Annahme von synthetischen Sauerstoffträgern, einschließlich Hämoglobin-basierten Sauerstoffträgern (HBOCs) und perfluorcarbon-basierten Lösungen, die darauf abzielen, den Mangel an Spenderblut zu beheben und die Notfallversorgungsergebnisse zu verbessern

- So erweiterte die Japaner Nipro Corporation im Jahr 2023 ihre Forschungs- und Entwicklungsbemühungen in hämoglobinbasierten Blutersatzstoffen, erforschte Formulierungen für Traumata und chirurgisches Blutverlustmanagement, was einen breiteren regionalen Schwerpunkt auf der nächsten Generation von Blutalternativen widerspiegelt.

- Der Trend wird auch durch steigende Investitionen in klinische Studien, regulatorische Wege für innovative Blutersatzmittel und eine verstärkte Zusammenarbeit zwischen akademischen Institutionen und Biotech-Unternehmen in China, Japan, Indien und Südkorea unterstützt.

- Die wachsende Nachfrage nach Notfallmedizin, Trauma-Pflege und Schlachtfeld-Anwendungen treiben Interesse an künstlichen Blutprodukten, die eine schnelle Sauerstoffzufuhr ohne Cross-Making ermöglichen können

- Darüber hinaus erhöht die steigende Prävalenz von chronischen Erkrankungen und chirurgischen Eingriffen in der Region die Nachfrage nach Bluttransfusionsalternativen, die Infektionsrisiken reduzieren und die Versorgungsstabilität verbessern können

Asien-Pazifik Künstliches Blut ersetzt Marktdynamik

Fahrer

„Blood Shortages and Rising Demand for Emergency & Surgical Care“

- Der primäre Treiber für den Asia-Pacificial Artificial Blood Substitutes Market ist der anhaltende Mangel an Spenderblut, insbesondere in ländlichen und Entwicklungsregionen, in denen die Blutspende-Infrastruktur begrenzt ist

- Während der COVID-19 Pandemie (2021–2022) berichteten mehrere APAC-Länder über schwere Blutversorgungsengpässe und forderten Gesundheitssysteme auf, alternative Lösungen wie künstliche Blutersatzstoffe für Notfall- und chirurgische Eingriffe zu suchen.

- Erhöhte Gesundheitsausgaben, AusbauTraumazentren, und steigenden chirurgischen Volumen sind die Nachfrage nach künstlichen Blutersatz als eine zuverlässige und sichere Alternative zur traditionellen Bluttransfusion

- Darüber hinaus treibt das Wachstum des medizinischen Tourismus in Ländern wie Indien, Thailand und Singapur die Einführung fortschrittlicher medizinischer Therapien, einschließlich Blutersatztechnologien

- Regierungsinitiativen zur Stärkung der Notfallreaktionssysteme und zur Förderung der Innovation im Gesundheitswesen unterstützen auch das Marktwachstum in der Region

Zurückhaltung/Challenge

„Regulatorische Hürden und klinische Sicherheitsbedenken„

- Eine große Zurückhaltung im asiatisch-pazifischen Künstlichen Blutsubstituierten Markt ist der strenge regulatorische Genehmigungsprozess, der umfangreiche klinische Studien und langfristige Sicherheitsdaten vor der Vermarktung erfordert

- Zum Beispiel haben mehrere hämoglobinbasierte Sauerstoffträgerprodukte aufgrund von Bedenken im Zusammenhang mit Herz-Kreislauf-Risiken und Nebenwirkungen Verzögerungen bei der klinischen Zulassung festgestellt, was zu einer vorsichtigen Regulierungsaufsicht und einem begrenzten Markteintritt führt.

- Hohe Entwicklungskosten, lange klinische Testzeiträume und Unsicherheiten in Bezug auf langfristige Sicherheitsergebnisse können Investitionen und langsame Produkteinführungen in der Region behindern

- Darüber hinaus beschränkte das Bewusstsein der Kliniker und die Präferenz für die traditionelle Bluttransfusion weiterhin die Annahme in vielen Ländern

- Die Überwindung dieser Herausforderungen erfordert verbesserte klinische Beweise, optimierte regulatorische Rahmenbedingungen und eine verstärkte Zusammenarbeit zwischen Industrie und Regulierungsbehörden, um einen sicheren und effektiven Marktzugang zu gewährleisten.

Asien-Pazifik Künstliches Blut Substitutes Markt Scope

Der Markt wird auf Basis von Typ, Quelle, Anwendung und Endbenutzer segmentiert.

• Nach Produkttyp

Auf Basis des Produkttyps wird der asiatisch-pazifische Künstliche Blutsubstitute-Markt in Perfluorcarbon (PFCs) und Hämoglobin-Based Oxygen Carries (HBOCs) segmentiert. Das Segment Hemoglobin-Based Oxygen Carriers (HBOCs) dominierte den Markt mit rund 58,4% Umsatzanteil im Jahr 2025. HBOCs imitieren die sauerstofftragende Funktion des menschlichen Hämoglobins eng und können schnell Sauerstoff in Gewebe transportieren. Ihre überlegene Sauerstofflieferleistung macht sie in Notfall-Trauma Pflege und chirurgischen Einstellungen sehr bevorzugt. Das Segment profitiert von der laufenden Forschung in der Hämoglobin-Änderung, um Toxizität zu reduzieren. HBOCs werden in Regionen mit Blutmangel wegen Verträglichkeit und längerer Haltbarkeit begünstigt. Regulatorische Zulassungen für neuere HBOC Formulierungen verstärken die Annahme. Die zunehmende Nachfrage nach Blutersatzmitteln in der Militär- und Katastrophenmedizin unterstützt das Wachstum. Krankenhäuser und Traumazentren sind die wichtigsten Verbraucher von HBOCs. Kontinuierliche Innovation und verbesserte Sicherheitsprofile verstärken die Dominanz weiter.

Das Segment Perfluorcarbon (PFCs) wird voraussichtlich bei der schnellsten CAGR von 13,2% von 2026 bis 2033 wachsen. PFCs sind synthetische Verbindungen, die in der Lage sind, große Sauerstoffvolumina zu lösen und effizient in hypoxische Gewebe zu liefern. Ihre schnellen Oxygenationseigenschaften eignen sich für kritische Pflege- und Perioperative Anwendungen. PFCs unterstützen auch den Einsatz in der Organkonservierung und TumorHypoxieManagement. Fortschritte in der PFC-Formulierung reduzieren Nebenwirkungen und verbessern die Biokompatibilität. Die steigende Nachfrage nach sicheren Sauerstofftherapien in abgelegenen oder ressourcenbegrenzten Bereichen treibt das Wachstum an. PFC werden während der Operationen zunehmend als temporäre Sauerstoffträger eingesetzt. Wachsende klinische Studien und Forschungsinvestitionen beschleunigen die Markterweiterung. Eine verbesserte Fertigungsskalierbarkeit und regulatorische Unterstützung tragen ebenfalls zu einem hohen CAGR bei.

• Von der Quelle

Auf Basis der Quelle wird der Markt in Human Blood, Animal Blood, Microorganism Based Recombinant HB, Synthetic Polymers und Stem Cells segmentiert. Das Segment rekombinante Hämoglobin auf Mikroorganismusbasis dominierte 2025 mit einem Umsatzanteil von 37,5%, der durch Skalierbarkeit und geringeres Kontaminationsrisiko bedingt ist. Rekombinante Hämoglobin wird unter Verwendung von künstlichen Mikroorganismen hergestellt, wodurch eine gleichbleibende Qualität und reduzierte Abhängigkeit von Spenderblut gewährleistet wird. Es bietet eine verbesserte Sicherheit im Vergleich zu tierischen Quellen. Das Segment wird bevorzugt inBiotechnologieund pharmazeutische Einstellungen aufgrund einfacher regulatorischer Compliance. Es unterstützt Massenproduktion und schnelle Verfügbarkeit. Die Erhöhung der Forschungsfinanzierung in rekombinanten Therapeutika ist die Nachfrage. Eine hohe Akzeptanz in entwickelten Märkten durch fortgeschrittene Biotech-Infrastruktur unterstützt Dominanz. Verbesserte Sauerstoffaffinität und reduzierte Immunogenität stärken die Präferenz weiter. Die anhaltende Innovation in rekombinanten Expressionssystemen steigert das Segmentwachstum.

Das Segment der synthetischen Polymere wird voraussichtlich bei einem CAGR von 14,1 % von 2026 bis 2033 wachsen, das durch starke Forschung in polymerbasierten Sauerstoffträgern angetrieben wird. Synthetische Polymere können entwickelt werden, um die Kreislaufzeit zu verbessern und die Toxizität zu reduzieren. Ihre Flexibilität ermöglicht das Design für gezielte Sauerstoffzufuhr und kontrollierte Freisetzung. Synthetische Polymerträger bieten auch längere Haltbarkeit und geringere Lagerbedingungen. Die steigende Nachfrage nach sichereren, standardisierten Blutersatzmitteln unterstützt das Wachstum. Fortlaufende klinische Studien und Polymerinnovation ziehen erhebliche Investitionen an. Das Wachstum wird auch durch den zunehmenden Fokus auf Trauma und Notfallmedizin gefördert. Schwellenländer übernehmen synthetische Polymerersatzstoffe aufgrund der Wirtschaftlichkeit. Starke Kooperationen zwischen Forschungsinstituten und Herstellern verbessern die Markterweiterung.

• Durch Anwendung

Auf der Grundlage der Anwendung wird der Markt in Herz-Kreislauf-Krankheiten, bösartiges Neoplasma, Verletzungen, neonatale Bedingungen segmentiert,Organtransplantation, und Maternal Bedingungen. Das Verletzungssegment dominierte 2025 mit 42,1% Umsatzanteil aufgrund steigender Traumatafälle und Notchirurgie. Künstliche Blutersatzstoffe sind für eine schnelle Sauerstoffzufuhr in hämorrhagischen Schock und Trauma unerlässlich. Ihre Fähigkeit, Patienten vor der Transfusion zu stabilisieren, macht sie in der Notfallmedizin wesentlich. Die Nachfrage nach militärischen und Katastrophenreaktionen treibt das Segment stark an. Wachsende Straßenunfälle und chirurgische Komplikationen erhöhen den Bedarf an Blutersatz. Krankenhäuser priorisieren Ersatz für Traumaprotokolle und intensive Pflege. Künstliches Blut reduziert die Abhängigkeit von Spenderblut bei Massenverletzten. Die weltweite Traumata-Inzidenz unterstützt die kontinuierliche Adoption. Eine hohe Nachfrage in der Vor-hospitalpflege und ambulatorischen Einstellungen verstärkt die Dominanz weiter.

Das Organtransplantationssegment soll bei CAGR von 2026 bis 2033 am schnellsten wachsen. Künstliche Blutersatzstoffe verbessern die Organkonservierung und reduzieren ischemiabedingte Schäden. Bei der Transplantation helfen Ersatzstoffe, die Oxygenation zu erhalten, ohne sich auf Spenderblut zu verlassen. Die zunehmende Organtransplantation treibt weltweit Nachfrage an. Fortgeschrittene Substitute unterstützen bessere Patientenergebnisse und reduzieren Abstoßungsrisiken. Das Wachstum wird durch steigende chronische Organversagen unterstützt. Die Forschung an Sauerstofftherapeutika für die Organlagerung und den Transport erweitert sich. Regulatorische Unterstützung für Transplantationsinnovationen erhöht die Annahme. Krankenhaustransplantationszentren integrieren zunehmend Ersatzstoffe in Protokolle.

• Durch Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Hospital & Clinics, Blood Banks, and Others segmentiert. Das Segment Hospital & Kliniken dominierte mit 56,7% Umsatzanteil im Jahr 2025, angetrieben durch hohe Nachfrage nach Notfall- und chirurgischen Anwendungen. Krankenhäuser verlassen sich auf Ersatz für Trauma, Chirurgie und kritische Versorgung, wo die Blutversorgung begrenzt ist. Hohe Verfahrensvolumina und eine fortschrittliche Unterstützung der Gesundheitsinfrastruktur. Krankenhäuser führen auch klinische Studien und Forschung für neue Blutersatzstoffe. Notfall-Reaktionseinheiten und Traumazentren sind große Verbraucher. Die Fähigkeit, Ersatze länger zu speichern als Spender Blut stärkt die Präferenz. Der zunehmende Fokus auf Patientensicherheit und reduzierte Transfusionsrisiken treibt die Nachfrage an. Die wachsende Anzahl von Operationen und chronischen Krankheitsfällen unterstützt die Segmentherrschaft. Krankenhäuser in entwickelten Märkten führen aufgrund höherer Budgets zur Annahme.

Das Segment der Blutbanken wird voraussichtlich bei der schnellsten CAGR von 11,8% von 2026 bis 2033 wachsen. Blutbanken übernehmen Ersatzmittel, um Mängel zu verwalten und die Abhängigkeit von der Spenderversorgung zu reduzieren. Die wachsende Nachfrage nach Backup-Sauerstoff-Therapie während der Notfälle erhöht die Annahme. Blutbanken unterstützen auch Forschung und Versuche für neuere Ersatzstoffe. Verbesserte Speicher- und Distributionsfähigkeiten helfen, die Verfügbarkeit zu erweitern. Erhöhter Fokus auf die Aufrechterhaltung der Blutversorgung bei Pandemien und Katastrophen erhöht das Wachstum. Blutbanken in aufstrebenden Märkten investieren in Ersatz für steigende Gesundheitsbedürfnisse. Kooperationen mit Biotech-Unternehmen stärken den Zugang zu neuen Produkten. Regulatorische Rahmenbedingungen für sichere Blutersatzstoffe beschleunigen auch das Wachstum.

Asien-Pazifik Künstliches Blut Substitutes Markt Regionale Analyse

- Der Asia-Pacific Artificial Blood Substitutes Market ist bereit, mit dem schnellsten CAGR von 11,2% während der Prognosezeit von 2026 bis 2033 zu wachsen, angetrieben durch die Erhöhung der Gesundheitsausgaben, die Ausweitung der Krankenhausinfrastruktur und steigende chirurgische Verfahren in Schwellenländern. Die Region erlebt eine wachsende Zahl von Trauma-Fällen und Notfallchirurgie, die die Nachfrage nach Blutersatz wegen begrenzter Blutversorgung und Geberabhängigkeit erhöht

- Regierungen in APAC fördern die Modernisierung der Gesundheitsversorgung und unterstützen die Forschung in fortgeschrittenen Therapeutika. Mehr Investitionen in Biotechnologie und klinische Studien unterstützen die Markterweiterung. Länder wie China und Indien konzentrieren sich auf die Entwicklung lokaler Produktionskapazitäten, die Reduzierung der Produktkosten und die Verbesserung der Zugänglichkeit. Die Sensibilisierung für die Patientensicherheit und Infektionsrisiken im Zusammenhang mit Transfusionen ist auch die Einführung

- Die wachsende Zahl privater und öffentlicher Einrichtungen erhöht die Marktdurchdringung. Darüber hinaus erhöht die zunehmende Prävalenz von chronischen Krankheiten und Unfällen die Notwendigkeit von Blutersatzlösungen. Das Gesamtwachstum wird durch strategische Kooperationen zwischen Herstellern und Gesundheitsdienstleistern in der gesamten Region gefördert

China Asien-Pazifik Künstliches Blut Substituiert Markt Insight

Der China Asia-Pacific Artificial Blood Substitutes Market dominierte den globalen Markt mit dem größten Umsatzanteil von etwa 36,8% im Jahr 2025, unterstützt durch starke staatliche Finanzierungen für medizinische Forschung und steigende Investitionen in Biotechnologie. Die wachsende Gesundheitsinfrastruktur des Landes und die rasche Einführung innovativer medizinischer Therapien sind zentrale Faktoren, die die Nachfrage treiben. China verfügt über ein hohes Volumen an chirurgischen Eingriffen und Trauma-Fällen, was die Notwendigkeit zuverlässiger Blutersatzstoffe erhöht. Starke Fertigungsfähigkeiten und kontinuierliche Produktinnovation helfen dabei, kostengünstige Lösungen anzubieten. Das Vorhandensein großer Biotechnologieunternehmen und fortgeschrittener Forschungseinrichtungen beschleunigt das Marktwachstum. Chinas Schwerpunkt auf der Verbesserung der Notfallversorgung und Traumamanagement unterstützt eine verstärkte Adoption. Weitergehende klinische Studien und Kooperationen mit globalen Herstellern stärken den Markt. Die Sensibilisierung für transfusionsbedingte Risiken und die Notwendigkeit sicherer Alternativen erhöht die Nachfrage weiter. Die große Patientenpopulation und steigende Gesundheitsausgaben des Landes machen es zu einem dominanten Markt in APAC.

Indien Asien-Pazifik Künstliches Blut Substitutes Markt Insight

Der Indien Asia-Pacific Artificial Blood Substitutes Market wird voraussichtlich die am schnellsten wachsende Region mit einem projizierten CAGR von ca. 11,2% während der Prognosezeit von 2026 bis 2033, angetrieben durch steigende Gesundheitsausgaben und zunehmende chirurgische Verfahren. Das Land erlebt zunehmende Traumata- und Unfallfälle, was die Notwendigkeit von Blutersatzmitteln zur Bewältigung von Notfällen erhöht und die Abhängigkeit der Geber verringert. Indiens expandierendes klinisches Forschungs-Ökosystem und die Verbesserung der regulatorischen Rahmenbetreuung. Die zunehmenden Investitionen in die Biotechnologieproduktion und die lokale Produktion von Blutersatzstoffen verbessern die Erschwinglichkeit und Verfügbarkeit. Die steigende Zahl von Krankenhäusern, Traumazentren und kritischen Pflegeeinrichtungen erhöht die Nachfrage. Darüber hinaus ist das zunehmende Bewusstsein für die Vorteile künstlicher Blutersatzstoffe und eine verbesserte Patientensicherheit ein treibendes Marktwachstum. Kooperationen zwischen indischen Biotech-Unternehmen und globalen Unternehmen unterstützen Technologietransfer und Innovation. Insgesamt machen Indiens wachsende Gesundheitsinfrastruktur und hohe ungenutzte medizinische Bedürfnisse einen wichtigen Wachstumsmarkt in APAC.

Welche sind die Top-Unternehmen im asiatisch-pazifischen Kunstblut-Substitutenmarkt

Die Artificial Blood Substitutes-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Baxter International Inc. (USA)

- Grifols.(Spanien)

- Northfield Laboratories (USA)

- Hemarina (Frankreich)

- Pioneer Biomedical (USA)

- Pharma- und Medizinprodukte-Agentur (Japan)

- OPKO Gesundheit (USA)

- Serum Institut für Indien (Indien)

- Mitsubishi Tanabe Pharma Corporation (Japan)

- NexGen Medical Systems (US)

- Kamada Ltd. (Israel)

- CytomX Therapeutics (USA)

- Inotek Pharmaceuticals (US)

- Novo Nordisk (Dänemark)

- Baxalta (USA)

Neueste Entwicklungen im asiatisch-pazifischen Kunstblut Substitutes Markt

- Im März 2021 projizierte ein Technavio-Branche-Bericht, dass der globale asiatisch-pazifische künstliche Blutsubstitute-Markt voraussichtlich um etwa 7,38 Mrd. USD mit einer ca. 23 % CAGR im Zeitraum 2021–2025 wachsen würde, die durch die Erhöhung der Forschungsförderung, der klinischen Entwicklung und das Interesse an hämoglobinbasierten und perfluorierten Sauerstoffträgertechnologien getrieben wird. Diese Prognose unterstreicht steigenden Investor und akademischen Fokus auf künstliche Blutalternativen

- Im Juli 2024 kündigte die Nara Medical University (Japan) Pläne für eine erstklassige klinische Studie von künstlichen roten Blutkörperchen an, die durch Extraktion von Hämoglobin und Verkapselung in Lipid-Vesicles für langfristige Lagerung und universelle Kompatibilität erzeugt wird — mit dem Ziel, Tests vor März 2025 zu starten, um Notfall-Transfusionsanwendungen zu unterstützen

- Im März 2025 begannen Wissenschaftler der Nara Medical University mit humanen Versuchen eines universellen künstlichen Blutproduktes (Hämoglobin-Assicles), die mit allen Bluttypen kompatibel sind und bis zu zwei Jahre lang ohne Kälte, chronische Mängel und Transfusionslogistik-Herausforderungen weltweit gelagert wurden.

- Im Mai 2025 entwickelten und publizierten japanische Forscher einen universellen künstlichen Blutersatz, der sauerstofftransportfähig ist, unabhängig von Bluttyp, langer Haltbarkeit und virenfreier Formulierung — einen Durchbruch für Notfallmedizin, Traumata-Krankheit und globale Transfusionssysteme

- Im Juli 2025 bemerkte die Industrieanalyse weitere Fortschritte bei künstlichen Blutzellentechnologien, darunter Hybrid-Sauerstoffträger, nanoverkapselte Hämoglobin-Formulierungen mit verbesserter Stabilität und tragbare Schlachtfeld-Blutlösungen in präklinischen Bewertungsstufen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.