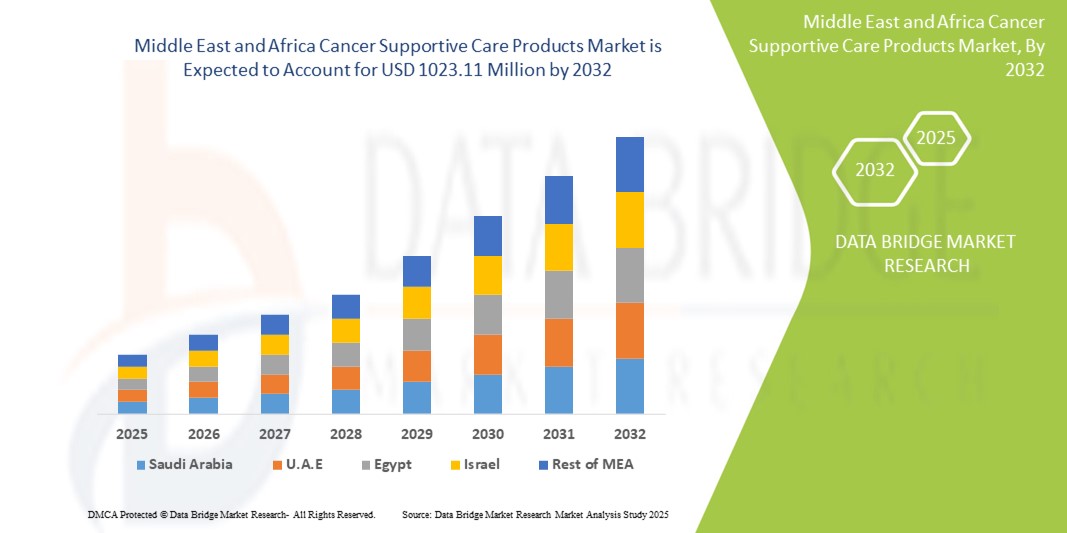

Asia Pacific Cancer Supportive Care Products Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.43 Billion

USD

7.07 Billion

2024

2032

USD

4.43 Billion

USD

7.07 Billion

2024

2032

| 2025 –2032 | |

| USD 4.43 Billion | |

| USD 7.07 Billion | |

| % | |

|

Marktsegmentierung für Produkte zur unterstützenden Krebsbehandlung im asiatisch-pazifischen Raum nach Arzneimitteltyp (Granulozytenkolonie-stimulierender Faktor (GCSF), Erythropoietin-stimulierende Mittel (ESA), Opioid-Analgetika, monoklonale Antikörper, nichtsteroidale Antirheumatika (NSAR), Bisphosphonate, Antiemetika, Antihistaminika und andere), Typ (Marken- und Generika), Krebsart (Lungenkrebs, Brustkrebs, Prostatakrebs, Leberkrebs, Blasenkrebs, Leukämie, Melanom, Eierstockkrebs und andere Krebsarten), Endverbraucher (Krankenhäuser, Kliniken, Krankenhäuser und akademische Einrichtungen und andere), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Rezepturapotheken) – Branchentrends und Prognose bis 2032

Krebsunterstützende Pflegeprodukte Marktgröße

- Der Markt für Produkte zur unterstützenden Krebsbehandlung im asiatisch-pazifischen Raum hatte im Jahr 2024 ein Volumen von 4,43 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 7,07 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 6,0 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird vor allem durch die steigende Zahl an Krebserkrankungen in der gesamten Region vorangetrieben, was zu einer erhöhten Nachfrage nach unterstützenden Pflegetherapien führt, die die Nebenwirkungen der Krebsbehandlung wie Schmerzen, Anämie und Übelkeit lindern.

- Darüber hinaus fördern der verbesserte Zugang zur Gesundheitsversorgung, der Ausbau der Infrastruktur zur Krebsbehandlung und das steigende Bewusstsein für Palliativversorgungsmöglichkeiten die breitere Akzeptanz von Produkten der unterstützenden Pflege. Diese Faktoren, kombiniert mit der zunehmenden Verfügbarkeit von Generika und günstigen staatlichen Initiativen, dürften das Marktwachstum im Prognosezeitraum beschleunigen.

Marktanalyse für Produkte zur unterstützenden Krebsbehandlung

- Produkte zur unterstützenden Krebsbehandlung, darunter Schmerzmittel, Antiemetika, blutbildende Mittel und Entzündungshemmer, sind für die Linderung der Nebenwirkungen von Krebstherapien von entscheidender Bedeutung und verbessern die Lebensqualität von Patienten, die sich einer Chemotherapie, Bestrahlung oder Immuntherapie unterziehen, erheblich.

- Die wachsende Nachfrage nach diesen Produkten ist vor allem auf die steigende Zahl von Krebserkrankungen im asiatisch-pazifischen Raum, den verbesserten Zugang zu Krebsbehandlungen und das wachsende Bewusstsein der Patienten für unterstützende Pflegeoptionen zurückzuführen.

- Japan dominiert den Markt für unterstützende Krebsbehandlungsprodukte im asiatisch-pazifischen Raum mit einem Umsatzanteil von über dreißig Prozent (30,0 %) im Jahr 2025. Grund hierfür sind die alternde Bevölkerung, die fortschrittliche Gesundheitsinfrastruktur und die weitverbreitete Übernahme internationaler Krebsbehandlungsprotokolle.

- Indien und die südostasiatischen Länder werden voraussichtlich das schnellste Wachstum in der Region verzeichnen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 7,5 % im Prognosezeitraum, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, zunehmende Krebsvorsorgeprogramme und eine verbesserte Erschwinglichkeit von Generika.

- Das Segment der Granulozytenkolonie-stimulierenden Faktoren (GCSFs) wird voraussichtlich im Jahr 2025 mit 28,3 % den größten Marktanteil halten. Grund hierfür ist seine zentrale Rolle bei der Behandlung der durch Chemotherapie verursachten Neutropenie und die zunehmende Verbreitung von Biosimilar-Varianten sowohl in den Industrie- als auch in den Schwellenländern der Region.

Berichtsumfang und Marktsegmentierung für unterstützende Krebsbehandlungsprodukte

|

Eigenschaften |

Wichtige Markteinblicke in Produkte zur unterstützenden Krebsbehandlung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Produkte zur unterstützenden Krebsbehandlung

„ Steigerte Akzeptanz von Biosimilars und Generika in der onkologischen Supportivtherapie “

- Ein bemerkenswerter und wachsender Trend im Markt für Krebsunterstützungsprodukte im asiatisch-pazifischen Raum ist die zunehmende Akzeptanz und Nutzung von Biosimilars und Generika, insbesondere in ressourcenschwachen Gesundheitseinrichtungen. Diese kostengünstigen Alternativen verbessern den Zugang zu wichtigen unterstützenden Therapien wie Granulozyten-koloniestimulierenden Faktoren (GCSFs), Erythropoietin-stimulierenden Substanzen (ESAs) und Antiemetika.

- So haben beispielsweise Indien und China die Produktion und Zulassung von Biosimilars erhöht, was eine breitere Verbreitung sowohl auf dem Inlandsmarkt als auch im Export ermöglicht. Unternehmen wie Dr. Reddy's Laboratories und Biocon sind führende Anbieter von onkologischen Biosimilars, die hinsichtlich Wirksamkeit und Sicherheit globalen Standards entsprechen.

- Der Einsatz von Biosimilars senkt nicht nur die Behandlungskosten, sondern entlastet auch die Gesundheitssysteme, indem er die kontinuierliche Verfügbarkeit unterstützender Therapien sicherstellt. Dieser Trend ist besonders in öffentlichen Krankenhäusern ausgeprägt, wo Erschwinglichkeit und Zugänglichkeit entscheidende Faktoren sind.

- Darüber hinaus haben staatliche Bemühungen zur Straffung der Regulierungsverfahren, wie etwa die PMDA in Japan und die MFDS in Südkorea, die Marktdurchdringung von Biosimilars in der gesamten Region beschleunigt.

- Diese erhöhte Verfügbarkeit und das zunehmende Vertrauen der Ärzte in Biosimilars verändern die Wettbewerbslandschaft und ermutigen multinationale Pharmaunternehmen, lokale Partnerschaften auszubauen oder regionsspezifische Versionen herzustellen, um wettbewerbsfähig zu bleiben.

- Angesichts der zunehmenden Krebsbelastung und der steigenden Nachfrage nach kosteneffizienter Behandlung dürften Biosimilars eine zentrale Rolle bei der Gestaltung der zukünftigen Entwicklung des Marktes spielen, insbesondere in den Ländern mit niedrigem und mittlerem Einkommen in der Region.

Marktdynamik von Produkten zur unterstützenden Krebsbehandlung

Treiber

„Steigende Krebslast gepaart mit wachsendem Bewusstsein für unterstützende Pflegetherapien“

- Die steigende Zahl an Krebserkrankungen im Asien-Pazifik-Raum – bedingt durch die alternde Bevölkerung, den urbanen Lebensstil und verbesserte Diagnoseraten – ist ein wichtiger Faktor für die steigende Nachfrage nach unterstützenden Pflegeprodukten.

- Den regionalen Krebsregistern zufolge sind Lungenkrebs, Brustkrebs und Magen-Darm-Krebs für die Mehrzahl der Neuerkrankungen verantwortlich. Viele dieser Fälle erfordern eine umfassende unterstützende Behandlung, um die durch die Chemotherapie verursachten Nebenwirkungen wie Schmerzen, Übelkeit, Anämie und Neutropenie in den Griff zu bekommen.

- Das wachsende Bewusstsein der Patienten und Pflegekräfte für die Vorteile unterstützender Pflegetherapien zur Verbesserung der Lebensqualität schlägt sich in einer höheren Therapietreue und einer höheren Nachfrage nach Produkten wie Opioid-Analgetika, Antiemetika und NSAR nieder.

- Öffentliche und private Initiativen, die auf die Integration palliativer und unterstützender Pflege in nationale Krebsstrategien abzielen, wie etwa die Initiativen des WHO-Regionalbüros für den Westpazifik, tragen ebenfalls zu einem verbesserten Zugang und einer Marktexpansion bei.

- Darüber hinaus schafft der Ausbau der Infrastruktur zur Krebsbehandlung in Ländern wie Indien, Indonesien und Vietnam zusammen mit höheren Investitionen im Gesundheitswesen und privaten Onkologieketten neue Möglichkeiten für die Durchdringung von Produkten der unterstützenden Pflege über die Städte der ersten Kategorie hinaus.

- Pharmaunternehmen reagieren darauf mit regionsspezifischen Strategien, darunter erschwingliche Produktportfolios, lokale Partnerschaften und gezielte Sensibilisierungsprogramme, um Reichweite und Wirkung zu maximieren.

Einschränkung/Herausforderung

„ Eingeschränkte Erstattung und Zugänglichkeit in Gebieten mit niedrigem Einkommen “

- Eine der dringendsten Herausforderungen auf dem Markt für unterstützende Krebstherapieprodukte im Asien-Pazifik-Raum ist das Fehlen umfassender Erstattungsrichtlinien und der ungleiche Zugang zu diesen Therapien in der gesamten Region.

- In vielen Ländern mit niedrigem und mittlerem Einkommen müssen die Patienten noch immer erhebliche Kosten für ihre Gesundheitsversorgung aus eigener Tasche tragen, was die Patienten daran hindert, unterstützende Behandlungen zu beginnen oder fortzusetzen, insbesondere bei teureren Markenmedikamenten.

- In ländlichen und unterversorgten Gebieten ist die Verfügbarkeit von Medikamenten zur unterstützenden Behandlung oft eingeschränkt. Hinzu kommen Ineffizienzen in der Lieferkette und ein Mangel an ausgebildetem Onkologie-Fachpersonal, das geeignete Behandlungsschemata verabreichen oder empfehlen kann.

- Während beispielsweise Japan und Südkorea einen breiteren Versicherungsschutz bieten, sind Länder wie Bangladesch, Myanmar und Teile Südostasiens weiterhin mit Erschwinglichkeitsbarrieren konfrontiert, die das Marktwachstum begrenzen.

- Darüber hinaus führt die wahrgenommene untergeordnete Bedeutung der unterstützenden Pflege – im Vergleich zur kurativen Behandlung – dazu, dass diese in einigen öffentlichen Krankenhäusern nicht ausreichend genutzt wird.

- Um diese Herausforderungen zu bewältigen, bedarf es gemeinsamer Anstrengungen unter Einbeziehung staatlicher Subventionen, internationaler Hilfsprogramme, öffentlich-privater Partnerschaften und einer besseren Aufklärung der Gesundheitsdienstleister über die Bedeutung einer ganzheitlichen Krebsbehandlung.

- Auch die Verbesserung der Vertriebsnetze, der Ausbau digitaler Gesundheitsplattformen und die Förderung der Einführung von Generika/Biosimilars können eine entscheidende Rolle bei der Überbrückung von Zugangslücken im gesamten Asien-Pazifik-Raum spielen.

Marktumfang für unterstützende Krebsbehandlungsprodukte

Der Markt ist nach Arzneimitteltyp, Art, Krebsart, Endverbraucher und Vertriebskanal segmentiert.

• Nach Arzneimitteltyp

Der Markt ist nach Medikamententyp segmentiert in Granulozytenkolonie-stimulierende Faktoren (GCSFs), Erythropoietin-stimulierende Substanzen (ESAs), Opioid-Analgetika, monoklonale Antikörper, nichtsteroidale Antirheumatika (NSAR), Bisphosphonate, Antiemetika, Antihistaminika und weitere. Das GCSF-Segment dominiert mit 28,3 % im Jahr 2025 den größten Marktumsatzanteil, getrieben durch ihre entscheidende Rolle bei der Behandlung chemotherapiebedingter Neutropenie und der Verbesserung der Patientenergebnisse bei Hochdosis-Chemotherapie. Die breite Akzeptanz bei Ärzten und die zunehmende Verfügbarkeit von Biosimilars in Ländern wie Japan, Indien und China tragen zusätzlich zum Segmentwachstum bei.

Das Segment Antiemetika wird voraussichtlich von 2025 bis 2032 mit 7,4 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, da Übelkeit und Erbrechen weiterhin häufige und belastende Nebenwirkungen von Chemo- und Strahlentherapie sind. Das Segment profitiert vom steigenden Patientenbewusstsein, der Präferenz der Ärzte für präventive Therapien und der zunehmenden Einführung von Fixdosiskombinationen mit verbesserter Verträglichkeit.

• Nach Typ

Der Markt ist nach Typ in Marken- und Generikaprodukte segmentiert. Das Generikasegment dürfte 2025 den größten Umsatzanteil erwirtschaften, da die Nachfrage nach kostengünstigen Behandlungsmöglichkeiten steigt und generische onkologische Supportivmedikamente in Schwellenländern wie Indien, Indonesien und den Philippinen zunehmend verbreitet sind. Lokale Produktion und regulatorische Unterstützung spielen eine Schlüsselrolle bei der Verbesserung der Verfügbarkeit.

Für das Markensegment wird im Prognosezeitraum eine stetige durchschnittliche jährliche Wachstumsrate (CAGR) erwartet. Grund dafür ist die anhaltende Nachfrage in entwickelten Märkten wie Japan und Südkorea, wo Patienten häufig hochsichere Therapien mit solider Unterstützung durch klinische Studien bevorzugen.

• Nach Krebsart

Auf der Grundlage der Krebsart ist der Markt in Lungenkrebs, Brustkrebs, Prostatakrebs, Leberkrebs, Blasenkrebs, Leukämie, Melanom, Eierstockkrebs und andere Krebsarten segmentiert.

Das Segment Lungenkrebs hatte 2025 den größten Marktanteil, was auf die hohe Inzidenz und Mortalität im Zusammenhang mit Lungenkrebs im asiatisch-pazifischen Raum, insbesondere in China, Indien und Südostasien, zurückzuführen ist. Patienten mit Lungenkrebs erhalten häufig aggressive Behandlungsschemata, was den Bedarf an unterstützenden Pflegemaßnahmen erhöht.

Im Bereich Brustkrebs wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet. Dies ist auf die zunehmende Einführung von Screening-Programmen, ein größeres Bewusstsein bei Frauen und die zunehmende Verwendung von Hormon- und Chemotherapien zurückzuführen, die eine zusätzliche unterstützende Behandlung erfordern.

• Durch Endbenutzer

Auf der Grundlage des Endbenutzers ist der Markt in Krankenhäuser, Kliniken, Krankenhäuser und akademische Einrichtungen und Sonstiges unterteilt.

Das Segment Krankenhäuser dominiert den Markt im Jahr 2025 und erwirtschaftet den größten Umsatzanteil, da Krankenhäuser in der Region weiterhin die primäre Anlaufstelle für die Versorgung von Krebspatienten sind. Krankenhäuser bieten integrierten Zugang zu Onkologen, Behandlungsprotokollen und unterstützender Therapie, unterstützt durch eine bessere Infrastruktur und Zugang zu einem vollständigen Arzneimittelverzeichnis.

Das Segment Krankenhäuser und akademische Einrichtungen wird voraussichtlich das schnellste CAGR-Wachstum aufweisen, da diese Zentren zunehmend an klinischen Studien teilnehmen und fortschrittliche Behandlungsschemata anwenden, die unterstützende Pflegeprotokolle beinhalten.

• Nach Vertriebskanal

Auf der Grundlage des Vertriebskanals ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Rezepturapotheken segmentiert.

Krankenhausapotheken werden im Jahr 2025 den größten Marktanteil haben, da sie eng mit den onkologischen Abteilungen verbunden sind und eine breite Palette zugelassener unterstützender Medikamente für den stationären und ambulanten Einsatz zur Verfügung steht.

Das Segment der Einzelhandelsapotheken dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die steigende Zahl von Krebspatienten, die nach einem Krankenhausaufenthalt eine Behandlung benötigen, und die zunehmende Verfügbarkeit von verschreibungspflichtigen Medikamenten zur unterstützenden Behandlung im Einzelhandel, insbesondere in städtischen und halbstädtischen Gebieten.

Regionale Analyse des Marktes für unterstützende Krebsbehandlungsprodukte

- Japan dominiert den Markt für unterstützende Krebstherapieprodukte im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von über 30,0 % im Jahr 2025. Grund hierfür sind die alternde Bevölkerung, die fortschrittliche Infrastruktur für die Krebsbehandlung und die starke Akzeptanz unterstützender Therapien, die auf globale onkologische Protokolle abgestimmt sind.

- Patienten und Gesundheitsdienstleister in Japan legen Wert auf qualitativ hochwertige, klinisch validierte unterstützende Behandlungsoptionen, insbesondere zur Behandlung von Nebenwirkungen der Chemotherapie wie Neutropenie, Übelkeit und Schmerzen, was zu einer konstanten Nachfrage nach Marken- und Biosimilar-Produkten beiträgt.

- Der Markt wird zusätzlich durch solide Erstattungsstrukturen, ein hohes Krebsbewusstsein und die starke Präsenz führender Pharmaunternehmen mit umfassenden Onkologie-Portfolios gestärkt. Diese Faktoren machen Japan zu einem wichtigen Wachstumstreiber in der Region und zu einem bevorzugten Markt für Produkteinführungen und klinische Kooperationen.

Markteinblicke für unterstützende Krebsbehandlungsprodukte im asiatisch-pazifischen Raum

Der Markt für Produkte zur unterstützenden Krebsbehandlung im asiatisch-pazifischen Raum dürfte im Prognosezeitraum um durchschnittlich 6,0 % wachsen. Grund hierfür sind die steigende Krebsbelastung, das wachsende Bewusstsein für unterstützende Behandlungstherapien und die wachsende Gesundheitsinfrastruktur in Schwellenländern wie Indien, Vietnam und Indonesien.

Die zunehmende Verfügbarkeit von Biosimilars und Generika sowie staatliche Bemühungen, den Zugang zur Krebsbehandlung zu verbessern, verbessern die Erschwinglichkeit und die Therapietreue deutlich. Darüber hinaus erlebt die Region einen Wandel hin zu integrierten onkologischen Behandlungsmodellen, bei denen die unterstützende Behandlung in die primären Behandlungsprotokolle eingebettet ist. Dies steigert die Produktnachfrage im öffentlichen und privaten Gesundheitswesen.

Markteinblick in Japan für unterstützende Krebsbehandlungsprodukte

Der japanische Markt für Produkte zur unterstützenden Krebsbehandlung hatte im Jahr 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf die alternde Bevölkerung des Landes, die fortschrittliche Gesundheitsinfrastruktur und die weit verbreitete Verfügbarkeit von Marken- und Biosimilar-Therapien zur unterstützenden Behandlung zurückzuführen ist.

Das japanische Gesundheitssystem legt großen Wert auf eine umfassende Krebsbehandlung, die den routinemäßigen Einsatz von GCSFs, ESAs, Antiemetika und Schmerzmitteln zur Verbesserung der Patientenergebnisse umfasst. Günstige Erstattungsrichtlinien, ein gut etabliertes Onkologie-Netzwerk und die Vertrautheit der Ärzte mit globalen Richtlinien sorgen zudem für eine stetige Nachfrage nach hochwertigen unterstützenden Pflegeprodukten.

Markteinblick in Produkte zur unterstützenden Krebsbehandlung in Indien

Der indische Markt für Produkte zur unterstützenden Krebsbehandlung wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im asiatisch-pazifischen Raum verzeichnen und im Prognosezeitraum 7,5 % übersteigen. Grund hierfür sind die steigende Zahl an Krebserkrankungen, die steigenden Gesundheitsausgaben und das wachsende Bewusstsein für unterstützende Behandlungen.

Indiens wachsende Akzeptanz von Generika und Biosimilars sowie staatlich geförderte Krebsbehandlungsprogramme (wie Ayushman Bharat) machen diese Produkte einer breiteren Bevölkerung zugänglich. Darüber hinaus spielen private Onkologieketten und Diagnosenetzwerke eine wichtige Rolle beim Ausbau der unterstützenden Pflegedienste in Städten der Stufe 2 und 3 und tragen so zu einem schnellen Marktwachstum bei.

Marktanteil von Produkten zur unterstützenden Krebsbehandlung

Die Branche der Produkte zur unterstützenden Krebsbehandlung wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Amgen Inc. (USA)

- Janssen Pharmaceuticals, Inc. (eine Tochtergesellschaft von Johnson & Johnson Services, Inc.) (USA)

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Baxter (USA)

- Bayer AG (Deutschland)

- Helsinn Healthcare SA (Schweiz)

- Kyowa Kirin Co., Ltd. (Japan)

- Spectrum Pharmaceuticals, Inc. (USA)

- Merck Sharp & Dohme Corp. (eine Tochtergesellschaft von Merck & Co., Inc.) (USA)

- Sun Pharmaceutical Industries Ltd. (Indien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.