Asia Pacific Capillary Blood Collection And Sampling Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

633.09 Million

USD

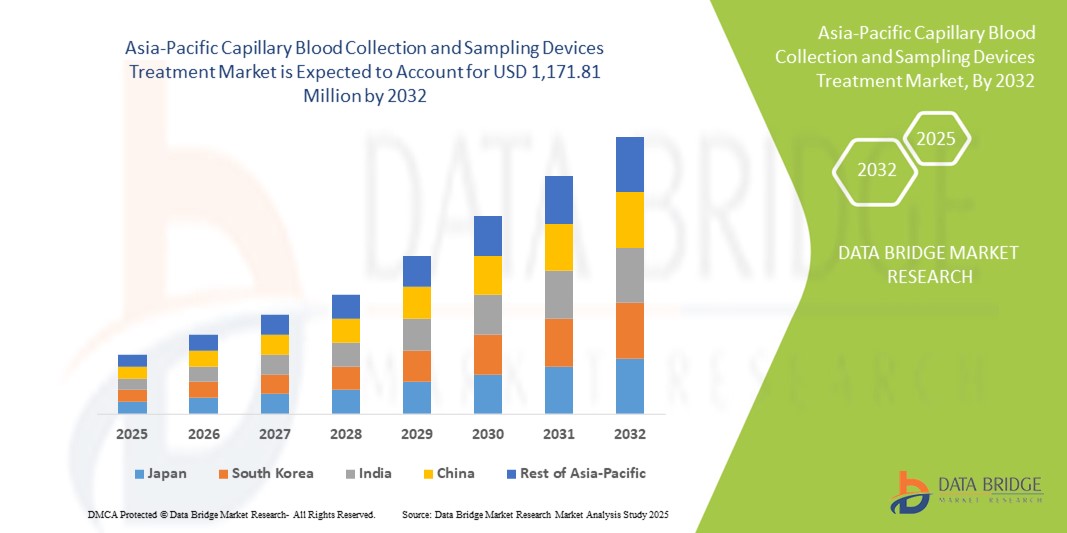

1,171.81 Million

2024

2032

USD

633.09 Million

USD

1,171.81 Million

2024

2032

| 2025 –2032 | |

| USD 633.09 Million | |

| USD 1,171.81 Million | |

| % | |

|

Marktsegmentierung für die Behandlung von Geräten zur kapillaren Blutentnahme und -probenahme im asiatisch-pazifischen Raum nach Produkt (Geräte zur Blutentnahme und Geräte zur kapillaren Blutentnahme), Modalität (manuelle Probenahme und automatisierte/Autoinjektionsprobenahme), Material (Kunststoff, Glas, Edelstahl , Keramik und andere), Punktionsart (Punktion und Inzision), Verfahren (konventionelle und Point-of-Care-Tests), Altersgruppe (Geriatrie, Säugling, Kind und Erwachsene), Testart (Tests mit getrockneten Blutflecken, Plasma-/Serumproteintests, umfassende Stoffwechseltests (CMP), Lebertest/Leberprofil/Leberfunktionstests, Vollbluttest und andere), Anwendung (Herz-Kreislauf-Erkrankungen, Infektionskrankheiten, Atemwegserkrankungen, Stoffwechselstörungen und andere), Technologie (volumetrische absorptive Mikrosampling, chemische Analyse auf Basis von Kapillarelektrophorese und andere), Endbenutzer (Krankenhäuser, Pathologielabore, Kliniken, häusliche Pflegeeinrichtungen, Blutbanken, Forschungs- und akademische Labore und andere) Vertriebskanal (Direktausschreibung, Einzelhandelsverkauf und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Geräte zur Kapillarblutentnahme und -probenahme

- Der Markt für Geräte zur Kapillarblutentnahme und -probenahme im asiatisch-pazifischen Raum hatte im Jahr 2024 einen Wert von 633,09 Millionen US-Dollar und dürfte bis 2032 einen Wert von 1.171,81 Millionen US-Dollar erreichen , bei einer CAGR von 7,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung fortschrittlicher Gesundheitstechnologien und Innovationen bei Blutentnahme- und Diagnoseverfahren vorangetrieben, was zu einer verbesserten Effizienz und Genauigkeit bei klinischen Tests führt.

- Darüber hinaus treibt die steigende Nachfrage nach minimalinvasiven, patientenfreundlichen und schnellen Diagnoselösungen die Einführung von Geräten zur Kapillarblutentnahme und -probenahme voran und fördert damit das Marktwachstum in Krankenhäusern, Kliniken und Diagnoselabors erheblich.

Marktanalyse für Geräte zur Kapillarblutentnahme und -probenahme

- Kapillarblutentnahme- und Probenahmegeräte, die eine minimalinvasive und genaue Blutentnahme ermöglichen, werden im modernen Gesundheitswesen aufgrund ihrer Bequemlichkeit, Sicherheit und schnellen Ergebnisse für Diagnostik, Patientenüberwachung und Forschungsanwendungen immer wichtiger.

- Die steigende Nachfrage nach Geräten zur Kapillarblutentnahme und -probenahme wird vor allem durch das steigende Gesundheitsbewusstsein, die zunehmende Verbreitung chronischer und lebensstilbedingter Krankheiten und die zunehmende Nutzung von Diagnoselösungen für zu Hause und am Behandlungsort angetrieben.

- China dominierte den Markt für Kapillarblutentnahme- und Probenahmegeräte im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 37,8 % im Jahr 2024. Dies ist geprägt durch eine schnell wachsende Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Diagnosetechnologien und die starke staatliche Unterstützung der Modernisierung des Gesundheitswesens. Die Präsenz führender inländischer Hersteller und die Zusammenarbeit mit globalen Gesundheitsunternehmen stärken Chinas Marktführerschaft weiter.

- Indien wird voraussichtlich von 2025 bis 2032 das am schnellsten wachsende Land im Markt für Kapillarblutentnahme- und -probenahmegeräte sein. Dies ist auf das zunehmende Gesundheitsbewusstsein, den Ausbau privater Gesundheitseinrichtungen, die steigende Nachfrage nach erschwinglichen Lösungen zur Blutentnahme und staatliche Initiativen wie die National Digital Health Mission zurückzuführen. Die zunehmende Nutzung der häuslichen Gesundheitsversorgung und die Zusammenarbeit zwischen nationalen und internationalen Herstellern beschleunigen das Marktwachstum.

- Das Segment Punktion dominierte den Markt für Geräte zur Kapillarblutentnahme und -probenahme mit einem Umsatzanteil von 62,4 % im Jahr 2024, da Lanzetten und nadelbasierte Geräte häufig zur Kapillarblutentnahme verwendet werden.

Berichtsumfang und Marktsegmentierung für Geräte zur Kapillarblutentnahme und -probenahme

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Geräten zur kapillaren Blutentnahme und -probenahme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Geräte zur Kapillarblutentnahme und -probenahme

Verbesserter Komfort und Automatisierung im Gesundheitswesen

- Ein bedeutender und sich beschleunigender Trend im Markt für Kapillarblutentnahme- und Probenahmegeräte im asiatisch-pazifischen Raum ist die zunehmende Nutzung automatisierter und benutzerfreundlicher Systeme, die Genauigkeit, Geschwindigkeit und Patientenkomfort verbessern. Diese Geräte ermöglichen es Gesundheitsdienstleistern, Blutproben minimalinvasiv zu entnehmen, Fehler zu reduzieren und die Arbeitsabläufe effizienter zu gestalten.

- Moderne Probenentnahmegeräte sind sowohl für den klinischen als auch für den Heimgebrauch konzipiert und ermöglichen die schnelle und sichere Entnahme, Lagerung und den Transport von Kapillarblut. Dies reduziert das Kontaminationsrisiko und erhöht die Zuverlässigkeit für Diagnostik, therapeutische Überwachung und Forschungsanwendungen.

- Die Integration digitaler Überwachungsplattformen und IT-Systeme im Gesundheitswesen verbessert das Datenmanagement und ermöglicht es Laboren und Krankenhäusern, Patientenproben effizient zu verfolgen, genaue Aufzeichnungen zu führen und manuelle Fehler zu reduzieren. Solche Systeme rationalisieren die Prozesse in Krankenhäusern, Kliniken und Diagnosezentren.

- Benutzerfreundliches Design und Ergonomie werden zunehmend betont. Die Geräte ermöglichen eine sichere Entnahme auch bei Neugeborenen, älteren Patienten und Patienten mit eingeschränkter Mobilität. Einwegkomponenten verbessern die Hygiene zusätzlich und verringern das Risiko einer Kreuzkontamination.

- Der Markt erlebt Innovationen bei tragbaren, Point-of-Care-Kapillarblutentnahmegeräten, die schnellere diagnostische Tests außerhalb traditioneller Laborumgebungen ermöglichen und so die Zugänglichkeit und den Komfort für den Patienten verbessern.

- Die Hersteller konzentrieren sich auf die Entwicklung kompakter, leichter und einfach zu bedienender Geräte, um der steigenden Nachfrage nach Heimüberwachung und dezentralen Gesundheitslösungen im asiatisch-pazifischen Raum gerecht zu werden.

- Der Trend zu automatisierten, präzisen und komfortablen Lösungen zur Blutentnahme verändert die Arbeitsabläufe im Gesundheitswesen, reduziert den manuellen Arbeitsaufwand des medizinischen Personals und verbessert das Patientenerlebnis. Daher arbeiten Unternehmen kontinuierlich an Innovationen, um die Sicherheit, Geschwindigkeit und Benutzerfreundlichkeit ihrer Produkte zur Kapillarblutentnahme zu verbessern.

Marktdynamik für Geräte zur Kapillarblutentnahme und -probenahme

Treiber

Wachsender Bedarf aufgrund steigender Nachfrage nach effizienter und genauer Probenentnahme

- Die zunehmende Verbreitung chronischer Krankheiten, das wachsende Gesundheitsbewusstsein und die steigende Nachfrage nach präziser Diagnostik sind wichtige Treiber für die zunehmende Nutzung von Geräten zur Kapillarblutentnahme und -probenahme. Diese Geräte ermöglichen eine minimalinvasive, zuverlässige und schnelle Probenentnahme in Krankenhäusern, Kliniken und der häuslichen Pflege.

- So brachte Becton, Dickinson and Company (BD) im März 2023 das BD MiniDraw Kapillarblutentnahmesystem auf den Markt, mit dem medizinisches Fachpersonal Blutproben in Laborqualität aus der Fingerbeere entnehmen kann. Das Gerät wurde entwickelt, um Patienten mit chronischen Erkrankungen wie Diabetes und Herz-Kreislauf-Erkrankungen zu unterstützen, die einer regelmäßigen Überwachung bedürfen. Durch die minimalinvasive und komfortable Entnahmemethode reduziert es die Beschwerden der Patienten und erhöht die Compliance, insbesondere in der häuslichen und ambulanten Pflege.

- Da Gesundheitsdienstleister zunehmend Wert auf Patientensicherheit und betriebliche Effizienz legen, bieten moderne Probenentnahmegeräte standardisierte Entnahmemethoden und reduzieren so menschliche Fehler, Kontaminationsrisiken und die Variabilität der Testergebnisse. Dies gewährleistet zuverlässigere Diagnoseergebnisse und unterstützt eine bessere klinische Entscheidungsfindung.

- Darüber hinaus fördert der zunehmende Trend zu Point-of-Care-Tests, Heimdiagnostik und Patientenfernüberwachung die Einführung benutzerfreundlicher, tragbarer und automatisierter Kapillarblutentnahmegeräte. Diese Lösungen ermöglichen bequeme und zeitnahe Tests außerhalb traditioneller Laborumgebungen.

- Die schnelle Probenentnahme, die Integration in Laborinformationssysteme und die verbesserte Arbeitseffizienz für Kliniker sind wichtige Faktoren für die Nachfrage nach diesen Geräten. Die Möglichkeit, mehrere Proben schnell und präzise zu verarbeiten, ist insbesondere in Gesundheitseinrichtungen mit hohem Probenaufkommen von Vorteil.

- Die Hersteller konzentrieren sich auf die Entwicklung ergonomischer, sicherer und Einweg-Probenentnahmekits für Neugeborene, Kinder und ältere Menschen, die den unterschiedlichen klinischen Anforderungen gerecht werden und gleichzeitig das Kontaminationsrisiko minimieren.

- Der allgemeine Trend zu Automatisierung, Präzision und patientenzentrierten Lösungen verändert die Marktlandschaft. Daher entwickeln Unternehmen zuverlässigere, skalierbarere und kostengünstigere Lösungen für die Kapillarblutentnahme und -probenahme, um der wachsenden regionalen Nachfrage gerecht zu werden.

Einschränkung/Herausforderung

Bedenken hinsichtlich Kosten und Einführung in Entwicklungsregionen

- Die relativ hohen Anschaffungskosten einiger moderner Geräte zur Kapillarblutentnahme und -probenahme können für preisbewusste Gesundheitsdienstleister ein Hindernis bei der Einführung darstellen, insbesondere in Entwicklungsregionen mit eingeschränkter Gesundheitsinfrastruktur.

- Kleinere Kliniken und ländliche Krankenhäuser könnten aufgrund finanzieller Engpässe Schwierigkeiten bei der Anschaffung automatisierter oder hochwertiger Geräte haben, was sich auf eine breite Marktdurchdringung auswirken könnte.

- Die Bewältigung dieser Kostenherausforderungen durch erschwingliche, modulare und wartungsfreundliche Geräte ist entscheidend für die zunehmende Verbreitung in verschiedenen Gesundheitseinrichtungen. Unternehmen konzentrieren sich zunehmend auf die Herstellung kostengünstiger Kits und Instrumente bei gleichzeitiger Einhaltung hoher Standards hinsichtlich Genauigkeit und Zuverlässigkeit.

- Auch das geringe Bewusstsein für die Vorteile moderner Kapillarblutentnahmelösungen in einigen Regionen behindert eine schnelle Einführung. Um diese Hürde zu überwinden, sind die Schulung von Gesundheitsdienstleistern und der Nachweis der klinischen Wirksamkeit unerlässlich.

- Während die Preise allmählich sinken und tragbare Geräte immer leichter zugänglich werden, kann der wahrgenommene Aufpreis für automatisierte oder hochpräzise Geräte die Akzeptanz in preissensiblen Märkten immer noch einschränken.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, verbesserte Schulung des medizinischen Personals und die Entwicklung anpassbarer, skalierbarer Lösungen wird für ein nachhaltiges Wachstum des Marktes für Geräte zur Kapillarblutentnahme und -entnahme im asiatisch-pazifischen Raum von entscheidender Bedeutung sein.

Marktumfang für Geräte zur Kapillarblutentnahme und -probenahme

Der Markt ist nach Produkt, Modalität, Material, Punktionsart, Verfahren, Altersgruppe, Testtyp, Anwendung, Technologie, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der Markt für Geräte zur Kapillarblutentnahme und -probenahme im asiatisch-pazifischen Raum ist produktbezogen in Blutentnahmegeräte und Kapillarblutgeräte unterteilt. Das Segment der Blutentnahmegeräte hatte im Jahr 2024 mit 45,1 % den größten Marktanteil, was auf seine Vielseitigkeit in der klinischen, Krankenhaus- und häuslichen Gesundheitsversorgung zurückzuführen ist. Diese Geräte werden aufgrund ihrer Fähigkeit, präzise Blutproben bei minimalem Patientenkomfort zu liefern, sehr geschätzt und unterstützen ein breites Spektrum diagnostischer Anwendungen. Krankenhäuser, Kliniken und Forschungslabore bevorzugen Blutentnahmegeräte aufgrund ihrer Zuverlässigkeit und einfachen Integration in Laborabläufe. Das wachsende Bewusstsein für präventive Gesundheitsfürsorge und routinemäßige diagnostische Tests in den Ländern des asiatisch-pazifischen Raums stärkt die Nachfrage zusätzlich. Darüber hinaus fördern günstige Erstattungsrichtlinien in mehreren Ländern die Einführung in öffentlichen und privaten Gesundheitseinrichtungen. Das Segment profitiert von kontinuierlichen Innovationen bei Lanzettendesigns, automatisierter Probenhandhabung und Einweglösungen, die die Effizienz steigern und das Kontaminationsrisiko verringern.

Das Segment der Kapillarblutgeräte wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,8 % verzeichnen, getrieben durch die zunehmende Nutzung automatisierter und minimalinvasiver Point-of-Care-Tests. Diese Geräte werden zunehmend in der Forschung und in klinischen Studien zur präzisen Kapillarblutentnahme bei pädiatrischen, geriatrischen und erwachsenen Patienten eingesetzt. Der wachsende Trend zur häuslichen Gesundheitsüberwachung und Ferndiagnostik fördert den Einsatz kompakter, benutzerfreundlicher Kapillarblutgeräte. Hersteller konzentrieren sich auf die Verbesserung von Ergonomie, Sicherheitsfunktionen und Kompatibilität mit nachgelagerten diagnostischen Tests. Technologische Fortschritte, wie die Integration mit volumetrischer Mikrosampling und Automatisierung, beschleunigen die Akzeptanz weiter. Das steigende Bewusstsein von medizinischem Fachpersonal und Patienten für sicherere und schnellere Blutentnahmetechniken trägt zum Marktwachstum bei. Das Segment profitiert zudem von der kostengünstigen Herstellung und der erhöhten Verfügbarkeit in Schwellenländern.

- Nach Modalität

Der Markt für Geräte zur Kapillarblutentnahme und -probenahme im asiatisch-pazifischen Raum ist nach Modalitäten in manuelle und automatisierte Probenahme/Autoinjektionsprobenahme unterteilt. Das Segment der manuellen Probenahme hatte im Jahr 2024 mit 51,2 % den größten Marktanteil, was auf seine Einfachheit, Erschwinglichkeit und weite Verbreitung in Kliniken, Krankenhäusern und Diagnoselaboren zurückzuführen ist. Manuelle Geräte werden aufgrund ihrer Zuverlässigkeit, des minimalen Wartungsaufwands und der Möglichkeit, eine Vielzahl von Patientenaltersgruppen zu behandeln, häufig für Routineverfahren bevorzugt. Sie sind besonders in ressourcenarmen Umgebungen nützlich, in denen die Automatisierungsinfrastruktur begrenzt sein kann. Dieses Segment profitiert zudem von der umfassenden Schulung des medizinischen Personals in manuellen Blutentnahmetechniken, was qualitativ hochwertige Proben gewährleistet. Kosteneffizienz und einfache Entsorgung sind weitere Faktoren, die die Nachfrage stützen. Angesichts der steigenden Anzahl diagnostischer Tests und laufender klinischer Studien ist die manuelle Probenahme weiterhin eine vertrauenswürdige Wahl für Gesundheitsdienstleister.

Die automatisierte/Autoinjektions-Probenentnahme wird voraussichtlich zwischen 2025 und 2032 mit 10,9 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, getrieben durch den steigenden Bedarf an Präzision, Reproduzierbarkeit und Sicherheit bei der Blutentnahme. Automatisierung reduziert menschliche Fehler, verbessert die Probenkonsistenz und minimiert das Risiko von Nadelstichverletzungen, wodurch diese Systeme hervorragend für Krankenhäuser und Forschungslabore geeignet sind. Die zunehmende Nutzung von Telemedizin und Fernüberwachung von Patienten treibt die Nachfrage weiter an. Diese Geräte werden zunehmend in Point-of-Care-Testsysteme integriert, was eine schnellere Probenverarbeitung ermöglicht. Technologische Innovationen wie benutzerfreundliche Schnittstellen, sicherheitssteigernde Funktionen und die Kompatibilität mit mehreren Testtypen treiben die schnelle Akzeptanz voran. Marktteilnehmer investieren in Forschung und Entwicklung, um automatisierte Lösungen für Kinder, Senioren und Erwachsene auszubauen.

- Nach Material

Der Markt für Geräte zur Kapillarblutentnahme und -probenahme im asiatisch-pazifischen Raum ist nach Materialien in Kunststoff, Glas, Edelstahl, Keramik und andere segmentiert. Das Kunststoffsegment dominierte mit einem Marktanteil von 47,5 % im Jahr 2024, was auf sein geringes Gewicht, seine Kosteneffizienz und seine einfache Entsorgung zurückzuführen ist. Kunststoffgeräte werden aufgrund ihrer einfachen Handhabung und des geringeren Kontaminationsrisikos häufig in Krankenhäusern, Pathologielaboren und der häuslichen Pflege eingesetzt. Das Material ist mit einer Vielzahl von diagnostischen Tests kompatibel, darunter Serum-, Plasma- und Trockenbluttests. Hersteller bevorzugen Kunststoff auch wegen der skalierbaren Produktion und der sterilen Verpackung. Die steigende Nachfrage nach sicheren und umweltfreundlichen Einweggeräten verstärkt diese Dominanz. Das Segment profitiert von starken Vertriebsnetzen, darunter Direktausschreibungen und Einzelhandelskanäle, was die Erreichbarkeit im gesamten asiatisch-pazifischen Raum verbessert.

Edelstahl wird voraussichtlich zwischen 2025 und 2032 mit 9,7 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf seine Langlebigkeit, Wiederverwendbarkeit und Eignung für hochpräzise Laborverfahren zurückzuführen. Edelstahlgeräte werden insbesondere in Forschungslaboren und anspruchsvollen klinischen Einrichtungen bevorzugt, in denen wiederholte Probenahmen erforderlich sind. Das Material unterstützt Sterilisationsprozesse, ohne die Geräteintegrität zu beeinträchtigen, was für die Einhaltung gesetzlicher Vorschriften entscheidend ist. Die zunehmende Verbreitung anspruchsvoller analytischer und klinischer Verfahren treibt die Nachfrage an. Kontinuierliche Innovationen im Bereich ergonomisches Design und Sicherheitsfunktionen machen Edelstahlgeräte benutzerfreundlicher. Das Wachstum wird zudem durch erhöhte Investitionen in Forschungslabore, Biotechnologieunternehmen und Hochdurchsatz-Diagnostikzentren gefördert.

- Nach Punktionstyp

Der Markt für Geräte zur Kapillarblutentnahme und -probenahme im asiatisch-pazifischen Raum ist nach Punktionsart in Punktion und Inzision unterteilt. Das Punktionssegment hielt im Jahr 2024 mit 62,4 % den größten Umsatzanteil, da Lanzetten und nadelbasierte Geräte häufig zur Kapillarblutentnahme verwendet werden. Ihre minimale Invasivität, Benutzerfreundlichkeit und Eignung für verschiedene Altersgruppen tragen zu ihrer Dominanz bei. Punktionsgeräte ermöglichen eine schnelle Probenentnahme und damit eine schnelle Diagnose, insbesondere in Krankenhäusern und am Point-of-Care. Die Verfügbarkeit von Einweg-Lanzetten erhöht die Sicherheit und verringert das Risiko einer Kreuzkontamination. Das steigende Bewusstsein für Vorsorgeuntersuchungen und die Überwachung chronischer Krankheiten verstärkt die Nachfrage zusätzlich. Schulungsprogramme für medizinisches Personal und etablierte regulatorische Standards unterstützen das Marktwachstum ebenfalls. Punktionsgeräte sind mit einer Vielzahl von Probentypen kompatibel, was ihren Nutzen in zahlreichen diagnostischen Anwendungen erhöht.

Das Inzisionssegment wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 8,5 % wachsen. Dies ist auf die zunehmende Anwendung in spezialisierten Verfahren mit größeren Probenvolumina zurückzuführen. Inzisionsbasierte Geräte werden zunehmend in der Forschung und fortgeschrittenen klinischen Tests eingesetzt, bei denen die Kapillarpunktion nicht ausreicht. Technologische Fortschritte wie minimalinvasive Inzisionstechniken und integrierte Sicherheitsfunktionen beschleunigen die Akzeptanz. Das Segment profitiert vom steigenden Bewusstsein der Gesundheitsdienstleister für die Anforderungen präziser Probenentnahme. Die Nachfrage wird zusätzlich durch pädiatrische und neonatale Testanwendungen angekurbelt. Die kontinuierliche Entwicklung ergonomischer und sicherer Inzisionsgeräte unterstützt das Marktwachstum.

- Nach Verfahren

Der Markt für Geräte zur Kapillarblutentnahme und -probenahme im asiatisch-pazifischen Raum ist nach Verfahren in konventionelle und Point-of-Care-Tests unterteilt. Das konventionelle Segment dominierte mit einem Umsatzanteil von 54,8 % im Jahr 2024 aufgrund seiner etablierten Protokolle und der weit verbreiteten Anwendung in Krankenhäusern und klinischen Laboren. Konventionelle Verfahren bieten Zuverlässigkeit, Reproduzierbarkeit und die Einhaltung gesetzlicher Standards und eignen sich daher für Routineuntersuchungen. Das medizinische Personal ist umfassend in konventionellen Blutentnahmemethoden geschult, was die kontinuierliche Akzeptanz fördert. Das Segment profitiert von starken Lieferketten und der Verfügbarkeit von Verbrauchsmaterialien. Wachsende klinische Forschungsaktivitäten und diagnostische Testvolumina im asiatisch-pazifischen Raum stärken die Dominanz weiter.

Für Point-of-Care-Tests wird von 2025 bis 2032 mit 12,3 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert, angetrieben durch die steigende Nachfrage nach schnellen Diagnoseergebnissen vor Ort. Point-of-Care-Geräte ermöglichen dezentrales Testen, Heimüberwachung und schnellere klinische Entscheidungen. Die zunehmende Verbreitung chronischer und infektiöser Krankheiten sowie technologische Innovationen bei minimalinvasiver Probenahme und automatisierten Tests fördern die Akzeptanz. Das steigende Bewusstsein von Patienten und Gesundheitsdienstleistern für komfortable Testlösungen trägt zum Marktwachstum bei. Die Integration in digitale Gesundheitsplattformen und Fernüberwachungssysteme beschleunigt die Akzeptanz im asiatisch-pazifischen Raum zusätzlich.

- Nach Altersgruppe

Der Markt für Geräte zur Kapillarblutentnahme und -entnahme im asiatisch-pazifischen Raum ist nach Altersgruppen in die Bereiche Geriatrie, Säuglings-, Kinder- und Erwachsenenmedizin unterteilt. Das Segment Erwachsene hielt im Jahr 2024 mit 48,6 % den größten Marktanteil, getrieben durch den weit verbreiteten Bedarf an Routinediagnostik, präventiven Gesundheitsprogrammen und die höhere Prävalenz chronischer und lebensstilbedingter Erkrankungen in der erwachsenen Bevölkerung. Erwachsene werden häufig auf Stoffwechsel-, Herz-Kreislauf- und chronische Erkrankungen getestet, was die stetige Nachfrage nach Geräten zur Kapillarblutentnahme aufrechterhält. Krankenhäuser, Diagnosezentren und klinische Labore bevorzugen Geräte für Erwachsene aufgrund ihrer Zuverlässigkeit, standardisierten Protokolle und Kompatibilität mit mehreren Testarten. Staatliche Gesundheitsinitiativen, Versicherungspolicen und Wellnessprogramme fördern die Einführung von Geräten zur Blutentnahme für Erwachsene zusätzlich. Das Segment profitiert zudem vom zunehmenden Bewusstsein der Patienten für präventive Gesundheitsüberwachung. Darüber hinaus gewährleistet die etablierte Gesundheitsinfrastruktur in städtischen und halbstädtischen Gebieten einen einfachen Zugang zu diesen Geräten und unterstützt so ein starkes Marktwachstum.

Das Säuglingssegment wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate von 13,1 % verzeichnen, getrieben durch die steigende Nachfrage nach Neugeborenen-Screening, Früherkennung von Krankheiten und pädiatrischen Diagnosetests. Fortschritte bei minimalinvasiven Geräten, die speziell für Säuglinge und Kinder entwickelt wurden, haben die Blutentnahme sicherer und angenehmer gemacht und so eine schnelle Akzeptanz gefördert. Das wachsende Bewusstsein von Eltern, Betreuern und Gesundheitsdienstleistern für die Früherkennung von Krankheiten und routinemäßige pädiatrische Tests trägt zum Marktwachstum bei. Staatliche Programme zur Unterstützung der Überwachung der Kindergesundheit, Impfkampagnen und Neugeborenenversorgung kurbeln die Nachfrage zusätzlich an. Hersteller entwickeln innovative, kompakte, sichere und ergonomisch gestaltete Geräte, die speziell auf Neugeborenen- und Kinderanwendungen zugeschnitten sind. Technologische Verbesserungen wie automatisiertes Microsampling und die Integration mit Point-of-Care-Testsystemen unterstützen ebenfalls das Wachstum. Die zunehmende Nutzung pädiatrischer Tests zu Hause und Forschungsstudien zu Biomarkern im frühen Leben fördern die Akzeptanz.

- Nach Testtyp

Der Markt für Geräte zur Kapillarblutentnahme und -probenahme im asiatisch-pazifischen Raum ist nach Testtyp unterteilt in Trockenbluttests, Plasma-/Serumproteintests, umfassende Stoffwechseltests (CMP), Lebertest/Leberprofil/Leberfunktionstests, Vollbluttests und weitere. Das Segment der umfassenden Stoffwechseltests (CMP) dominierte den Markt mit einem Umsatzanteil von 42,7 % im Jahr 2024, was auf seine breite klinische Anwendbarkeit bei der Erkennung von Stoffwechsel-, Nieren- und Lebererkrankungen zurückzuführen ist. CMP-Tests werden in Krankenhäusern und Diagnoselaboren häufig für routinemäßige Gesundheitsuntersuchungen und Vorsorgeuntersuchungen eingesetzt. Die starke Nachfrage der Patienten nach ganzheitlichen Gesundheitsbewertungen und Früherkennung von Krankheiten treibt die Marktakzeptanz voran. Angehörige der Gesundheitsberufe bevorzugen CMP-Tests aufgrund ihrer Zuverlässigkeit, Reproduzierbarkeit und der Möglichkeit, mehrere Analytwerte aus einer einzigen Probe zu generieren. Das wachsende Bewusstsein für die Überwachung chronischer Krankheiten und die steigende Zahl von Weiterempfehlungen durch Ärzte verstärken diese Dominanz weiter. Etablierte Lieferketten und die Verfügbarkeit kompatibler Probenahmegeräte im asiatisch-pazifischen Raum stärken Zugänglichkeit und Akzeptanz.

Für Trockenbluttests wird zwischen 2025 und 2032 mit 14,2 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund dafür ist ihre praktische Anwendung bei Fernüberwachung, Neugeborenenscreening und groß angelegten epidemiologischen Studien. Diese Tests erfordern nur eine kleine Blutmenge, sind leicht zu transportieren und eignen sich ideal für dezentrale oder Heimtests. Die wachsende Beliebtheit von Telemedizin und Point-of-Care-Diagnostikmodellen beschleunigt die Nachfrage. Die Integration mit volumetrischen absorptiven Mikrosampling-Technologien verbessert Genauigkeit und Zuverlässigkeit und fördert die Akzeptanz. Hersteller konzentrieren sich auf tragbare, benutzerfreundliche Kits zur Selbstentnahme, was das Marktwachstum weiter vorantreibt. Die zunehmende Verbreitung chronischer Krankheiten und Programme zur Überwachung der öffentlichen Gesundheit unterstützen die Akzeptanz ebenfalls. Die Möglichkeit, Proben für zeitversetzte Tests sicher zu entnehmen und aufzubewahren, macht diese Tests sowohl für klinische als auch für Forschungsanwendungen äußerst attraktiv.

- Nach Anwendung

Der Markt für Geräte zur Kapillarblutentnahme und -entnahme im asiatisch-pazifischen Raum ist nach Anwendungsgebieten in Herz-Kreislauf-Erkrankungen, Infektionskrankheiten, Atemwegserkrankungen, Stoffwechselstörungen und weitere Bereiche unterteilt. Das Segment Herz-Kreislauf-Erkrankungen hatte im Jahr 2024 mit 40,5 % den größten Marktanteil, was auf die hohe Prävalenz von Herzerkrankungen und die dringende Notwendigkeit einer regelmäßigen Biomarkerüberwachung zurückzuführen ist. Krankenhäuser und Kliniken setzen routinemäßig Geräte zur Kapillarblutentnahme für die Herz-Kreislauf-Diagnostik ein, um eine zeitnahe Beurteilung und Behandlung der Erkrankung zu gewährleisten. Die steigende Inzidenz lebensstilbedingter Erkrankungen wie Bluthochdruck, Arteriosklerose und Herzinsuffizienz treibt die anhaltende Nachfrage weiter an. Gesundheitsdienstleister schätzen dieses Segment aufgrund seiner Zuverlässigkeit, minimalen Invasivität und Kompatibilität mit Routinelabortests. Staatliche Gesundheitsprogramme und Präventionsinitiativen zur Herzgesundheit unterstützen das anhaltende Wachstum. Aufklärungskampagnen für Patienten und die Forderung nach einer Frühdiagnose fördern die Akzeptanz ebenfalls.

Das Segment Infektionskrankheiten wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 11,5 % das höchste Wachstum verzeichnen. Dies ist auf die zunehmende Zahl von Krankheitsausbrüchen und den wachsenden Bedarf an Schnelltests zurückzuführen. Die Blutentnahme am Behandlungsort spielt eine entscheidende Rolle bei der Überwachung von Infektionskrankheiten, ermöglicht rechtzeitige Interventionen und unterstützt die epidemiologische Forschung. Staatliche Überwachungsprogramme, Initiativen im Bereich der öffentlichen Gesundheit und globale Bemühungen zur Eindämmung der Krankheitsausbreitung fördern die Akzeptanz zusätzlich. Tragbare und minimalinvasive Geräte zur Untersuchung auf Infektionskrankheiten werden in Krankenhäusern, Kliniken und kommunalen Gesundheitszentren zunehmend bevorzugt. Technologische Innovationen bei der automatisierten Probenahme, Schnelltests und dezentralen Testmodellen beschleunigen die Marktakzeptanz. Das zunehmende Bewusstsein von medizinischem Fachpersonal und Patienten für Früherkennung und Ausbruchsprävention treibt das Segmentwachstum ebenfalls voran.

- Nach Technologie

Der Markt für Geräte zur Kapillarblutentnahme und -probenahme im asiatisch-pazifischen Raum ist technologisch in volumetrisches absorptives Mikrosampling, chemische Analyse auf Basis von Kapillarelektrophorese und weitere segmentiert. Das Segment des volumetrischen absorptiven Mikrosamplings dominierte mit einem Marktanteil von 46,3 % im Jahr 2024 aufgrund seiner hohen Genauigkeit, minimalen Invasivität sowie der einfachen Probenlagerung und des einfachen Probentransports. Diese Technologie ermöglicht eine präzise Blutentnahme, reduziert Fehler und verbessert die Zuverlässigkeit bei verschiedenen Testarten. Ihre Vielseitigkeit führt zu einer breiten Anwendung in Krankenhäusern, Pathologielaboren und Forschungseinrichtungen. Die einfache Bedienung und die Kompatibilität mit verschiedenen Analyseverfahren unterstützen ihre weite Verbreitung. Der zunehmende Fokus auf Patientenkomfort und minimalinvasive Techniken stärkt ihre Marktdominanz weiter. Darüber hinaus erhöhen Fortschritte im Gerätedesign und bei den Probenkonservierungsmethoden ihre Effizienz und Anwendbarkeit. Die Verfügbarkeit standardisierter Kits für routinemäßige klinische und Forschungsanwendungen stärkt ihre Akzeptanz.

Die chemische Analyse auf Basis der Kapillarelektrophorese wird voraussichtlich zwischen 2025 und 2032 mit 12,0 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund dafür ist die steigende Nachfrage nach Präzisionsanalytik und komplexen Biomarkerstudien in Forschungs- und Kliniklaboren. Technologische Verbesserungen bei der Instrumentierung, Automatisierung und Integration der Kapillarelektrophorese in fortschrittliche Software-Workflows treiben das Wachstum voran. Die hochauflösende Trennfunktion ermöglicht die genaue Erkennung mehrerer Analyten aus kleinen Blutvolumina und macht das Verfahren somit attraktiv für die Proteomik, Metabolomik und Molekulardiagnostik. Steigende Investitionen in die pharmazeutische Forschung, Auftragsforschungsinstitute und akademische Einrichtungen unterstützen die Akzeptanz zusätzlich. Kontinuierliche Innovationen bei Probendurchsatz, Sensitivität und Zuverlässigkeit steigern die Attraktivität. Die behördliche Zulassung neuerer Geräte und die Kompatibilität mit diversen Testprotokollen treiben die Marktdurchdringung ebenfalls voran. Die Eignung der Methode für hochpräzise Anwendungen und komplexe Analysen positioniert sie für eine schnelle Akzeptanz in spezialisierten Laboren.

- Nach Endbenutzer

Der Markt für Geräte zur Kapillarblutentnahme und -probenahme im asiatisch-pazifischen Raum ist nach Endnutzern segmentiert in Krankenhäuser, Pathologielabore, Kliniken, häusliche Pflegeeinrichtungen, Blutbanken, Forschungs- und akademische Labore und weitere. Krankenhäuser dominierten den Markt mit einem Umsatzanteil von 49,2 % im Jahr 2024 aufgrund des hohen Patientenaufkommens, etablierter klinischer Arbeitsabläufe und der Präferenz für standardisierte, validierte Probenahmemethoden. Krankenhäuser profitieren von Großbeschaffung, langfristigen Lieferantenverträgen und der Integration in Laborinformationssysteme, wodurch eine durchgängige Verfügbarkeit gewährleistet wird. Die hohe Nachfrage nach Routinetests, präventiven Gesundheitsprogrammen und diagnostischer Überwachung fördert die breite Akzeptanz. Gut ausgebildetes Personal und etablierte Protokolle ermöglichen eine zuverlässige und effiziente Probenentnahme. Staatliche Gesundheitsprogramme und Initiativen öffentlicher Krankenhäuser untermauern die Marktdominanz zusätzlich. Krankenhäuser dienen zudem als primäre Testzentren für stationäre und ambulante Leistungen und tragen so zur anhaltenden Nachfrage bei. Die technologische Kompatibilität mit mehreren Testplattformen steigert die Effizienz der Arbeitsabläufe und senkt die Betriebskosten.

Die häusliche Pflege wird zwischen 2025 und 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 13,4 % verzeichnen. Grund hierfür ist die steigende Beliebtheit von Heimdiagnostik, Telemedizindiensten und Patientenfernüberwachung. Patienten, insbesondere solche mit chronischen Erkrankungen oder eingeschränkter Mobilität, nutzen zunehmend benutzerfreundliche Geräte zur Selbstentnahme von Testergebnissen. Die bequeme Durchführung von Tests zu Hause reduziert Krankenhausbesuche und verbessert die Compliance und das Engagement der Patienten. Das steigende Bewusstsein für präventive Gesundheitsfürsorge und Früherkennung von Krankheiten fördert das Wachstum zusätzlich. Die Integration mit mobilen Apps und Telemedizinplattformen ermöglicht eine nahtlose Datenübertragung an Gesundheitsdienstleister. Hersteller entwickeln kompakte, benutzerfreundliche und sichere Geräte für den Heimgebrauch. Staatliche Programme zur Förderung von Ferngesundheitslösungen und Versicherungsschutz für Heimdiagnostik kurbeln die Akzeptanz ebenfalls an. Die Kombination aus Komfort, Zugänglichkeit und technologischer Unterstützung treibt das schnelle Wachstum in diesem Segment voran.

- Nach Vertriebskanal

Der Markt für Geräte zur Kapillarblutentnahme und -probenahme im asiatisch-pazifischen Raum ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe und Sonstige unterteilt. Das Segment Direktausschreibungen hatte im Jahr 2024 mit 52,1 % den größten Marktanteil, was auf Großbestellungen durch Krankenhäuser, staatliche Programme und große Diagnostikketten zurückzuführen ist. Starke Lieferantenbeziehungen, langfristige Verträge und effiziente Logistiknetzwerke ermöglichen eine breite Verfügbarkeit und Akzeptanz. Direktausschreibungen ermöglichen eine standardisierte Versorgung mehrerer Gesundheitseinrichtungen mit Geräten und gewährleisten so gleichbleibende Qualität und Zuverlässigkeit. Großaufträge senken die Stückkosten und verstärken so die Marktpräferenz. Staatliche Gesundheitsinitiativen und öffentliche Gesundheitsprogramme tragen erheblich zur Dominanz des Segments bei. Krankenhäuser und große Diagnostiklabore verlassen sich auf Direktausschreibungen, um eine vorhersehbare Versorgung und betriebliche Effizienz zu gewährleisten. Das Segment profitiert außerdem von behördlichen Genehmigungen und Compliance-Unterstützung, was einen reibungslosen Marktbetrieb gewährleistet.

Der Einzelhandel wird voraussichtlich zwischen 2025 und 2032 mit durchschnittlich 10,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die zunehmende Nutzung des E-Commerce, der Ausbau der Apothekennetze und die steigende Nachfrage nach Testlösungen für zu Hause. Verbraucher bevorzugen den Einzelhandel aufgrund seiner Bequemlichkeit, Zugänglichkeit und sofortigen Produktverfügbarkeit. Das steigende Bewusstsein für präventive Gesundheitsfürsorge und Selbstüberwachungspraktiken treibt das Umsatzwachstum im Einzelhandel voran. Hersteller bieten zunehmend verbraucherfreundliche, für eine einfache Anwendung optimierte Kits an und tragen so zur Akzeptanz bei. Die Expansion von Online-Marktplätzen, Apothekenketten und Verkaufsstellen erleichtert die Marktdurchdringung zusätzlich. Einzelhandelskanäle ermöglichen eine schnelle Produkteinführung und richten sich an Einzelanwender und kleinere Gesundheitseinrichtungen. Marketingkampagnen und Sensibilisierungsprogramme stärken das Verbrauchervertrauen in Testlösungen für zu Hause. Die Flexibilität, Zugänglichkeit und der Fokus auf Patientenfreundlichkeit des Segments sind Schlüsselfaktoren für das beschleunigte Wachstum.

Regionale Analyse des Marktes für Geräte zur Kapillarblutentnahme und -probenahme

- Der Markt für Geräte zur Kapillarblutentnahme und -probenahme im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit der höchsten jährlichen Wachstumsrate wachsen. Dies ist auf die zunehmende Urbanisierung, das steigende Gesundheitsbewusstsein, den technologischen Fortschritt und staatliche Initiativen zur Förderung digitaler Gesundheitslösungen zurückzuführen.

- Die wachsende Gesundheitsinfrastruktur der Region, die steigende Nachfrage nach effizienter und genauer Blutentnahme und die zunehmende Nutzung von Point-of-Care- und häuslichen Gesundheitsdiensten sind wichtige Faktoren, die zum Marktwachstum beitragen.

- Darüber hinaus entwickelt sich der asiatisch-pazifische Raum zu einem wichtigen Produktionszentrum für Geräte zur Kapillarblutentnahme und -probenahme, was die Erschwinglichkeit und Zugänglichkeit in Krankenhäusern, Kliniken und der häuslichen Pflege verbessert.

Einblicke in den Markt für Geräte zur Kapillarblutentnahme und -probenahme in Japan

Der japanische Markt für Geräte zur Kapillarblutentnahme und -entnahme gewinnt aufgrund der rasanten Urbanisierung, eines technologisch fortschrittlichen Gesundheitssystems und eines starken Fokus auf patientenzentrierte Versorgung an Dynamik. Die steigende Nachfrage nach praktischen, sicheren und zuverlässigen Lösungen zur Blutentnahme treibt deren Einsatz in Krankenhäusern, Kliniken und Diagnosezentren voran. Japans alternde Bevölkerung dürfte die Nachfrage nach benutzerfreundlichen Geräten, die sowohl für die klinische als auch für die häusliche Gesundheitsversorgung geeignet sind, deutlich steigern. Darüber hinaus ermöglicht die Zusammenarbeit zwischen inländischen Gesundheitsdienstleistern und internationalen Herstellern die Einführung fortschrittlicher, automatisierter Entnahmetechnologien. Der japanische Markt legt zudem Wert auf strenge Qualitätsstandards und die Einhaltung gesetzlicher Vorschriften, um sichere und genaue Diagnoseergebnisse zu gewährleisten.

Markteinblick in die Behandlung von Geräten zur Kapillarblutentnahme und -probenahme in China

Der chinesische Markt für Geräte zur Kapillarblutentnahme und -entnahme dominierte den asiatisch-pazifischen Markt mit dem größten Umsatzanteil von 37,8 % im Jahr 2024. Dies ist auf die schnell wachsende Gesundheitsinfrastruktur, die weit verbreitete Einführung fortschrittlicher Diagnosetechnologien und die starke staatliche Unterstützung der Modernisierung des Gesundheitswesens zurückzuführen. Führende inländische Hersteller und Partnerschaften mit globalen Gesundheitsunternehmen haben Chinas Marktführerschaft gestärkt. Die wachsende Mittelschicht des Landes, die hohe Nachfrage nach effizienten klinischen Arbeitsabläufen und die rasante Urbanisierung fördern die Einführung von Geräten zur Kapillarblutentnahme und -entnahme in Krankenhäusern, Diagnosezentren und der häuslichen Pflege. Regierungsinitiativen zur Förderung der digitalen Gesundheit und Point-of-Care-Tests unterstützen das Marktwachstum zusätzlich.

Markteinblick in Indien für Geräte zur Kapillarblutentnahme und -probenahme

Der indische Markt für Geräte zur Kapillarblutentnahme und -probenahme wird zwischen 2025 und 2032 voraussichtlich der am schnellsten wachsende Markt der Region sein. Treiber hierfür sind das zunehmende Gesundheitsbewusstsein, der Ausbau privater Gesundheitseinrichtungen und die steigende Nachfrage nach erschwinglichen Lösungen zur Blutentnahme. Regierungsinitiativen wie die National Digital Health Mission fördern die Einführung digitaler und automatisierter Diagnosetools. Zunehmende häusliche Gesundheitsdienste, Kooperationen zwischen nationalen und internationalen Herstellern sowie die Verfügbarkeit kostengünstiger Geräte beschleunigen das Marktwachstum zusätzlich. Steigende Investitionen in die ländliche Gesundheitsinfrastruktur und in diagnostische Kapazitäten tragen ebenfalls zur schnellen Einführung von Technologien zur Kapillarblutentnahme und -probenahme in Indien bei.

Marktanteil von Geräten zur Kapillarblutentnahme und -probenahme

Die Branche der Geräte zur Kapillarblutentnahme und -probenahme wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- BD (USA)

- TERUMO Corporation (Japan)

- Thermo Fisher Scientific Inc. (USA)

- Cardinal Health (USA)

- Owen Mumford Ltd (Großbritannien)

- Abbott Laboratories (USA)

- Nipro Corporation (Japan)

- Greiner Bio-One International GmbH (Österreich)

- SARSTEDT AG & Co. KG (Deutschland)

- Bio-Rad Laboratories, Inc. (USA)

- ICU Medical, Inc. (USA)

- CML Biotech (Indien)

- Narang Medical Limited (Indien)

- Hindustan Syringes & Medical Devices Ltd (Indien)

- Sparsh Mediplus (Indien)

- B. Braun SE (Deutschland)

Neueste Entwicklungen auf dem Markt für Geräte zur Kapillarblutentnahme und -probenahme im asiatisch-pazifischen Raum

- Im März 2023 stellte Greiner Bio-One ein innovatives Kapillarblutentnahmegerät vor, das den Patientenkomfort erhöhen und die Probenqualität verbessern soll. Ziel dieser Markteinführung war es, der wachsenden Nachfrage nach sichereren und effizienteren Blutentnahmemethoden im asiatisch-pazifischen Raum gerecht zu werden.

- Im Juni 2023 erweiterte die Terumo Corporation ihr Produktportfolio um eine neue Linie von Kapillarblutentnahmegeräten speziell für pädiatrische und geriatrische Patienten. Diese Entwicklung war Teil der Strategie von Terumo, die spezifischen Bedürfnisse dieser Patientengruppen im asiatisch-pazifischen Markt zu erfüllen.

- Im September 2023 kündigte die SARSTEDT AG & Co. die Erweiterung ihrer Produktionsstätte in Singapur an, um der steigenden Nachfrage nach Kapillarblutentnahmegeräten im asiatisch-pazifischen Raum gerecht zu werden. Dieser Schritt sollte die Produktionskapazität und Vertriebseffizienz des Unternehmens steigern.

- Im Dezember 2023 stellte die Nipro Corporation ein Kapillarblutentnahmegerät der nächsten Generation mit fortschrittlichen Sicherheitsmechanismen vor. Das Produkt wurde entwickelt, um das Risiko von Nadelstichverletzungen zu minimieren und steht im Einklang mit dem Engagement des Unternehmens, die Sicherheitsstandards im Gesundheitswesen zu verbessern.

- Im Februar 2024 brachte BD (Becton, Dickinson and Company) ein neues Kapillarblutentnahmegerät mit integrierter Sicherheitsfunktion auf den Markt, das versehentliche Nadelstiche verhindert. Diese Innovation zielte darauf ab, die Sicherheitsprotokolle in klinischen Einrichtungen im gesamten asiatisch-pazifischen Raum zu verbessern.

- Im Mai 2024 gab Greiner Bio-One eine strategische Partnerschaft mit einem führenden Gesundheitsdienstleister in Indien bekannt, um seine Geräte zur Kapillarblutentnahme zu vertreiben. Diese Zusammenarbeit soll die Präsenz von Greiner Bio-One auf dem indischen Markt stärken und den Zugang zu fortschrittlichen Diagnoseinstrumenten verbessern.

- Im August 2024 erhielt die Terumo Corporation die behördliche Zulassung für ihr neues Kapillarblutentnahmegerät in Australien. Die Zulassung markierte einen wichtigen Meilenstein in Terumos Bemühungen, sein Produktangebot im asiatisch-pazifischen Raum zu erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.