Asia Pacific Cardiopulmonary Bypass Accessory Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.94 Billion

USD

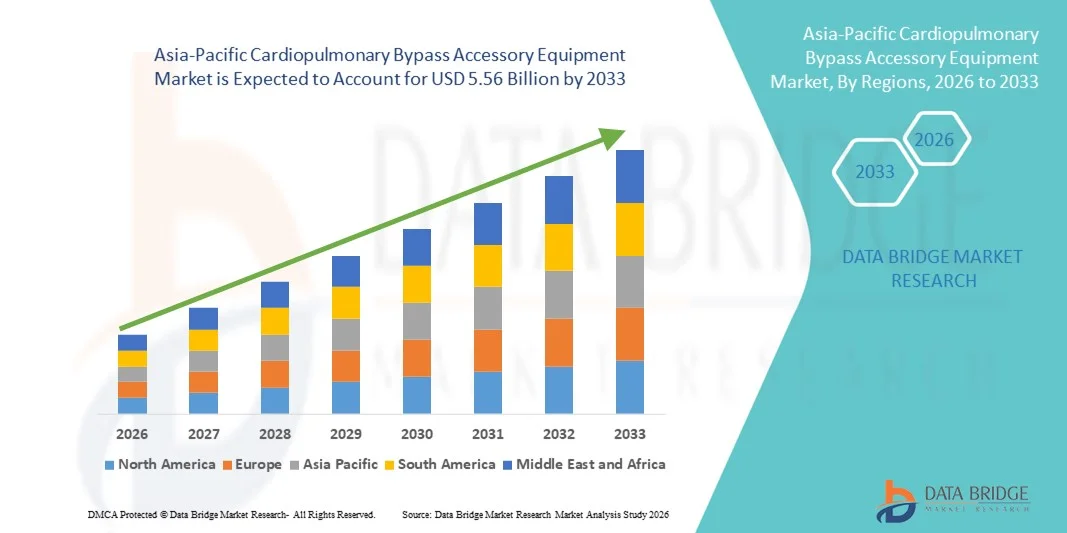

5.56 Billion

2025

2033

USD

2.94 Billion

USD

5.56 Billion

2025

2033

| 2026 –2033 | |

| USD 2.94 Billion | |

| USD 5.56 Billion | |

| % | |

|

Marktsegmentierung für Zubehörgeräte für die kardiopulmonale Bypass-Therapie im asiatisch-pazifischen Raum nach Produkt (Oxygenatoren, ECMO-Geräte, Pumpen, Kanülen, Temperaturmonitore, Wärmetauscher, Filter, Schlauchklemmen, Hämokonzentratoren, Systempanel, Sensoren und Zubehör, Kardioplegiesteuerung, Reservoir, Blasendetektor, elektronischer Gasmischer, elektrischer Venenokkluder, Venenleitungsklemmen und Zubehör), Betriebsart (manuell, elektrisch und batteriebetrieben), Anwendung (Herzchirurgie, Oxygenatoren für die Herzchirurgie, Behandlung von akutem Atemversagen, Lungenkrebs, Transplantationen und Sonstiges), Alter (Erwachsene, Senioren und Kinder), Endnutzer (Krankenhäuser, Herzzentren, Forschungs- und akademische Einrichtungen, ambulante Operationszentren und Sonstiges), Vertriebskanal (Direktvergabe, Drittanbieter und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für Zubehörgeräte für die Herz-Lungen-Maschine im asiatisch-pazifischen Raum

- Der Markt für Zubehörgeräte für die Herz-Lungen-Maschine im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 2,94 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,56 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,3 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, steigende Gesundheitsausgaben und den rasanten technologischen Fortschritt bei extrakorporalen Kreislaufsystemen und zugehörigen Komponenten angetrieben.

- Darüber hinaus tragen die steigende Nachfrage nach sichereren und effizienteren Lösungen für die Herz-Lungen-Maschine sowie die verbesserte Zugänglichkeit der Herzversorgung dazu bei, dass diese Zubehörteile zu unverzichtbaren Bestandteilen der modernen chirurgischen Praxis werden. Faktoren wie staatliche Initiativen zur Modernisierung von Gesundheitseinrichtungen und das wachsende Bewusstsein der Patienten für fortgeschrittene Herzinterventionen beschleunigen die Verbreitung von Zubehör für die Herz-Lungen-Maschine in der gesamten Region und fördern so das Branchenwachstum erheblich.

Marktanalyse für Zubehörgeräte für die Herz-Lungen-Maschine im asiatisch-pazifischen Raum

- Zubehör für die Herz-Lungen-Maschine, einschließlich Oxygenatoren, Kanülen, Schlauchsets und Pumpen, sind zunehmend unverzichtbare Bestandteile der modernen Herzchirurgie und ermöglichen dank ihrer Präzision, Zuverlässigkeit und Kompatibilität mit fortschrittlichen chirurgischen Systemen eine sichere und effektive Herz-Lungen-Unterstützung bei komplexen Eingriffen in Krankenhäusern und spezialisierten Herzzentren.

- Die steigende Nachfrage nach diesen Zubehörteilen wird vor allem durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die steigende Anzahl von Herzoperationen und den wachsenden Fokus auf die Verbesserung der Operationsergebnisse durch fortschrittliche extrakorporale Zirkulationstechnologien angetrieben.

- China dominierte den asiatisch-pazifischen Markt für Zubehör für die Herz-Lungen-Maschine mit dem größten Umsatzanteil von 35,8 % im Jahr 2025. Treiber dieses Wachstums waren der rasche Ausbau der kardiologischen Infrastruktur, staatliche Gesundheitsinitiativen und die zunehmende Nutzung fortschrittlicher Bypass-Systeme in führenden Krankenhäusern. Ein signifikanter Anstieg der Herzoperationen in Ballungsräumen beflügelte das Marktwachstum zusätzlich.

- Indien dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem Markt sein, bedingt durch steigende Investitionen in die Gesundheitsinfrastruktur, ein wachsendes Patientenbewusstsein und ein zunehmendes Volumen an Herzoperationen in öffentlichen und privaten Krankenhäusern.

- Das Segment der Oxygenatoren dominierte den Markt für Zubehörgeräte für die Herz-Lungen-Maschine in der Region mit einem Anteil von 42,3 % im Jahr 2025, was auf seine entscheidende Rolle beim Gasaustausch während Bypass-Eingriffen und seine Kompatibilität mit verschiedenen chirurgischen Setups zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für Zubehörgeräte für die Herz-Lungen-Maschine im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in Zubehörgeräte für die Herz-Lungen-Maschine im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Zubehörgeräte für die Herz-Lungen-Maschine im asiatisch-pazifischen Raum

Technologische Fortschritte und Integration in die minimalinvasive Chirurgie

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Zubehörgeräte für die Herz-Lungen-Maschine im asiatisch-pazifischen Raum ist die Integration von fortschrittlichen Oxygenatoren, Schlauchsets und Kanülen in minimalinvasive und roboterassistierte Herzoperationen, wodurch die Effizienz des Eingriffs, die Sicherheit und die Patientenergebnisse verbessert werden.

- Die neuesten modularen Bypass-Systeme ermöglichen beispielsweise eine nahtlose Kompatibilität mit robotergestützten chirurgischen Plattformen, wodurch Chirurgen komplexe Eingriffe mit verbesserter Präzision und verkürzten Operationszeiten durchführen können.

- Fortschrittliche Sensoren und Überwachungsgeräte, die in Bypass-Systeme integriert sind, ermöglichen die Echtzeit-Erkennung von Blutfluss, Druck und Sauerstoffsättigung und liefern so intelligentere Warnmeldungen während der Operation. Beispielsweise nutzen einige Oxygenator-Modelle KI-gestützte Überwachungssysteme, um Durchblutungsstörungen vorherzusagen und die Patientensicherheit zu verbessern.

- Die Integration von Zubehör für die Herz-Lungen-Maschine in Systeme zur Steuerung des chirurgischen Arbeitsablaufs ermöglicht die zentrale Überwachung mehrerer Parameter und gewährleistet so, dass alle Mitglieder des OP-Teams die Vitalfunktionen des Patienten und die Leistung der Maschine gleichzeitig verfolgen können.

- Dieser Trend hin zu vernetzteren, intelligenteren und verfahrensspezifischen Bypass-Lösungen verändert die klinischen Erwartungen an die Herzchirurgie grundlegend. Infolgedessen entwickeln Unternehmen wie Medtronic und Terumo modulare, sensorgestützte Bypass-Systeme, die mit minimalinvasiven Herzinterventionen kompatibel sind.

- Die Nachfrage nach Bypass-Zubehör, das eine nahtlose Integration mit fortschrittlichen chirurgischen Technologien ermöglicht, wächst in öffentlichen und privaten Krankenhäusern rasant, da Herzchirurgen zunehmend Wert auf Effizienz, Patientensicherheit und präzise Operationsergebnisse legen.

- Das wachsende Interesse an Hybrid-Operationssälen, die Bildgebungssysteme und fortschrittliche Herz-Lungen-Maschinen kombinieren, treibt die Nachfrage nach integriertem und vielseitigem Zubehör für die Herz-Lungen-Maschine zusätzlich an.

Marktdynamik für Zubehörgeräte für die Herz-Lungen-Maschine im asiatisch-pazifischen Raum

Treiber

Zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und steigende Anzahl von Herzoperationen

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen in den Ländern des asiatisch-pazifischen Raums, verbunden mit einer steigenden Anzahl von Herzoperationen, ist ein wesentlicher Faktor für die erhöhte Nachfrage nach Zubehör für die Herz-Lungen-Maschine.

- So kündigte die Terumo Corporation beispielsweise im März 2025 die Markteinführung eines fortschrittlichen Oxygenatorsystems für Herzzentren mit hohem Patientenaufkommen in China an, mit dem Ziel, die Effizienz und Sicherheit des Bypasses bei komplexen Operationen zu verbessern.

- Mit dem Ausbau der kardiologischen Versorgungsleistungen in Krankenhäusern und dem steigenden Patientenbewusstsein bieten Bypass-Zubehörteile mit verbesserter Überwachung, Einwegschläuchen und optimierten Oxygenatoren ein überzeugendes Upgrade gegenüber älteren chirurgischen Systemen.

- Darüber hinaus machen die wachsende Zahl von Herzzentren und staatliche Initiativen zum Ausbau der Gesundheitsinfrastruktur fortschrittliche Bypass-Geräte für moderne Herzoperationen unerlässlich.

- Verbesserte Ergonomie, einfache Einrichtung und Kompatibilität mit verschiedenen kardialen Eingriffen sind Schlüsselfaktoren für die zunehmende Verbreitung von Bypass-Zubehör in öffentlichen und privaten Krankenhäusern. Der Trend zur Standardisierung von Einwegkomponenten und modularen Systemen trägt zusätzlich zum Marktwachstum bei.

- Beispielsweise veranlasst das steigende Volumen an Herzoperationen in indischen Großstädten und kleineren Städten die Krankenhäuser dazu, in leistungsstarke Bypass-Geräte zu investieren, um bessere Patientenergebnisse zu erzielen.

- Die zunehmende Zusammenarbeit zwischen Geräteherstellern und Krankenhausnetzwerken zur Bereitstellung von Schulungen, Service und Wartungsunterstützung beschleunigt die Einführung in den Gesundheitseinrichtungen des asiatisch-pazifischen Raums zusätzlich.

Zurückhaltung/Herausforderung

Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die hohen Kosten für fortschrittliches Zubehör für die Herz-Lungen-Maschine, verbunden mit strengen regulatorischen Anforderungen in den Ländern des asiatisch-pazifischen Raums, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar.

- Neue Geräte müssen beispielsweise sowohl nationale Vorschriften für Medizinprodukte als auch internationale Sicherheitsstandards erfüllen, was die Produkteinführung und die Akzeptanz in kleineren Krankenhäusern verzögern kann.

- Die Überwindung von Kosten- und regulatorischen Hürden durch lokale Fertigung, Großeinkauf und die Einhaltung regionaler Zertifizierungsprotokolle ist entscheidend für das Vertrauen der Krankenhäuser. Unternehmen wie Medtronic und Getinge legen Wert auf Compliance und Qualitätszertifizierungen, um das Vertrauen der Gesundheitsdienstleister zu stärken.

- Darüber hinaus können der Mangel an geschultem Personal für den Betrieb fortschrittlicher Bypass-Systeme in einigen Regionen und die wahrgenommene Komplexität modularer Systeme die Einführung in kleineren Gesundheitseinrichtungen behindern.

- Die Bewältigung dieser Herausforderungen durch staatliche Förderprogramme, Schulungsinitiativen und Kostenoptimierungsstrategien wird für ein nachhaltiges Wachstum des Marktes für Zubehörgeräte für die Herz-Lungen-Maschine im asiatisch-pazifischen Raum von entscheidender Bedeutung sein.

- Beispielsweise verzögern einige Krankenhäuser in Südostasien die Einführung moderner Bypass-Geräte aufgrund von Budgetbeschränkungen und komplexen Genehmigungsverfahren.

- Zudem erhöht die Notwendigkeit, strenge Sterilisations- und Einwegprotokolle für Einweg-Bypass-Zubehör einzuhalten, die Betriebskosten und schränkt so die Akzeptanz in kleineren oder ressourcenbeschränkten Krankenhäusern ein.

Marktumfang für Zubehörgeräte für die Herz-Lungen-Maschine im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Produkt, Betrieb, Anwendung, Alter, Endnutzer und Vertriebskanal.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in Oxygenatoren, ECMO-Geräte, Pumpen, Kanülen, Temperaturmonitore, Wärmetauscher, Filter, Schlauchklemmen, Hämokonzentratoren, Systempanels, Sensoren und Zubehör, Kardioplegie-Steuerung, Reservoirs, Blasendetektoren, elektronische Gasmischer, elektrische Venenokkluder, Venenleitungsklemmen und Zubehör unterteilt. Das Segment der Oxygenatoren dominierte den Markt mit dem größten Umsatzanteil von 42,3 % im Jahr 2025. Dies ist auf die entscheidende Rolle beim Gasaustausch während kardiopulmonaler Bypass-Operationen und die Kompatibilität mit einer Vielzahl chirurgischer Systeme zurückzuführen. Krankenhäuser priorisieren Oxygenatoren aufgrund ihrer Zuverlässigkeit, der einfachen Integration in verschiedene Bypass-Systeme und der Verbesserungen in der Membrantechnologie, die die Patientensicherheit erhöhen. Die hohe Akzeptanz in der Herzchirurgie bei Erwachsenen und Kindern stärkt die Marktposition dieses Segments zusätzlich. Modulare Oxygenatoren, die Einwegmaterialien ermöglichen, werden zunehmend aus Gründen der Infektionskontrolle und der betrieblichen Effizienz bevorzugt. Moderne Oxygenatoren mit integrierten Sensoren ermöglichen die Echtzeitüberwachung während der Operation und verbessern so die Perfusionsgenauigkeit. Innovationen bei Niedrigdruck-Oxygenatoren für minimalinvasive Eingriffe tragen weiter zur Verbreitung dieser Technologie in Kliniken der Maximalversorgung bei.

Für das Segment der Herzpumpen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,5 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind technologische Fortschritte bei elektrisch betriebenen und KI-gestützten Perfusionspumpen. Diese Pumpen ermöglichen eine präzise Blutflusskontrolle während Operationen, reduzieren menschliche Fehler und lassen sich in moderne Überwachungssysteme integrieren. Die steigende Nachfrage nach minimalinvasiven und hybriden Herzoperationen trägt zusätzlich zur Verbreitung dieser Pumpen bei. Kontinuierliche Innovationen bei kompakten, tragbaren Pumpen verbessern die Anwendbarkeit in Krankenhäusern und Herzzentren. So setzen beispielsweise einige Krankenhäuser in Japan und Indien automatisierte Pumpen für Operationen mit hohem Patientenaufkommen ein, um die Effizienz zu steigern. Auch das wachsende Bewusstsein für die Optimierung der Arbeitsabläufe von Perfusionisten und die Reduzierung intraoperativer Komplikationen fördert die Verbreitung dieser Pumpen.

- Durch die Operation

Basierend auf der Betriebsart ist der Markt in manuell, elektrisch und batteriebetriebene Geräte unterteilt. Das Segment der elektrisch betriebenen Geräte dominierte den Markt mit einem Anteil von 51,2 % im Jahr 2025. Dies ist auf die weitverbreitete Einführung automatisierter Systeme in Krankenhäusern zurückzuführen, die Präzision und Sicherheit bei komplexen Herzoperationen gewährleisten. Elektrisch betriebene Geräte reduzieren die Arbeitsbelastung des Perfusionisten, ermöglichen die Integration in Überwachungssysteme und verbessern die Konstanz von Durchflussraten und Sauerstoffsättigung. Krankenhäuser bevorzugen diese Systeme aufgrund ihrer Zuverlässigkeit für große Herzoperationen und in stark frequentierten Operationszentren. Sie werden insbesondere bei Herzoperationen an Erwachsenen und geriatrischen Patienten eingesetzt, wo eine präzise Steuerung unerlässlich ist. Moderne elektrisch betriebene Pumpen und Monitore ermöglichen zudem die Echtzeit-Datenerfassung für die postoperative Analyse. Die kontinuierliche Wartung und Kalibrierung durch die Hersteller bestärken die Präferenz der Krankenhäuser für elektrisch betriebene Geräte.

Das Segment der batteriebetriebenen Geräte wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,2 % zwischen 2026 und 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die Nachfrage in ambulanten Operationszentren, der kardiologischen Notfallversorgung und abgelegenen Krankenhäusern mit eingeschränkter Stromversorgung. Tragbare, batteriebetriebene Pumpen, Oxygenatoren und Monitore bieten Flexibilität und gewährleisten eine kontinuierliche Patientenversorgung. Verbesserungen bei der Batterieeffizienz und -zuverlässigkeit ermöglichen ihren Einsatz auch in Transportkoffern und kleineren Einrichtungen. Krankenhäuser mit Hybrid-OPs und mobilen Herzeinheiten setzen zunehmend auf batteriebetriebene Geräte. Die Integration in kompakte Überwachungssysteme fördert zudem die Anwendung auf Intensivstationen und in der pädiatrischen Kardiologie. Der steigende Fokus auf eine unterbrechungsfreie Patientenversorgung bei Stromschwankungen treibt dieses Segment zusätzlich an.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Herzchirurgie, Oxygenatoren für die Herzchirurgie, Behandlung von akutem Lungenversagen, Lungenkrebs, Transplantationen und Sonstiges unterteilt. Das Segment Herzchirurgie dominierte den Markt mit einem Umsatzanteil von 47,5 % im Jahr 2025, getrieben durch die steigende Anzahl von Herzoperationen in Ländern des asiatisch-pazifischen Raums wie China, Indien und Japan. Krankenhäuser und Herzzentren legen Wert auf hochwertige Bypass-Systeme für Operationen bei Erwachsenen, Kindern und älteren Patienten. Die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und staatliche Initiativen zum Ausbau der kardiologischen Infrastruktur tragen zur Marktführerschaft bei. Die hohe Akzeptanz von Oxygenatoren, Pumpen und Kanülen in großen Herzzentren stärkt diese Position zusätzlich. Krankenhäuser profitieren von modularen Bypass-Systemen, die die Effizienz von Operationen verbessern und postoperative Komplikationen reduzieren. Der Fokus auf die Minimierung von Operationsrisiken und die Verbesserung der Patientenergebnisse treibt die kontinuierlichen Investitionen in diesem Segment voran.

Der Bereich der Behandlung akuten Lungenversagens wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,1 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach ECMO-Geräten und Sauerstofftherapiegeräten auf Intensivstationen im asiatisch-pazifischen Raum. Ein wachsendes Bewusstsein für die Bedeutung der Beatmungstherapie und die zunehmende Verbreitung von Lungenerkrankungen fördern die Anwendung dieser Technologien. Der Ausbau von Universitätskliniken in städtischen und stadtnahen Gebieten unterstützt das Wachstum zusätzlich. Die Integration von ECMO-Systemen mit modernen Überwachungsgeräten verbessert die Präzision der Patientenversorgung. Einige Krankenhäuser setzen mobile ECMO-Systeme für die Notfallversorgung von Patienten ein und steigern so deren Akzeptanz. Steigende Investitionen von staatlichen und privaten Krankenhäusern in Technologien zur Beatmungsunterstützung tragen ebenfalls zum rasanten Wachstum dieses Segments bei.

- Nach Alter

Basierend auf dem Alter ist der Markt in Erwachsene, geriatrische Patienten und Kinder unterteilt. Das Segment der Erwachsenen dominierte den Markt mit einem Umsatzanteil von 54,7 % im Jahr 2025. Dies ist auf die höhere Inzidenz von Herz-Kreislauf-Erkrankungen bei Erwachsenen und die große Anzahl an Herzoperationen in Krankenhäusern im asiatisch-pazifischen Raum zurückzuführen. Krankenhäuser investieren in moderne Bypass-Systeme, um komplexe Herzoperationen bei Erwachsenen zu behandeln. Speziell für Erwachsene entwickelte Oxygenatoren und Pumpen werden aufgrund ihrer Durchflusskapazität und Kompatibilität mit Standard-Perfusionsprotokollen bevorzugt. Die hohe Akzeptanz in städtischen Krankenhäusern und privaten Herzzentren trägt zur Marktführerschaft bei. Moderne Überwachungsgeräte für Erwachsene erhöhen die Sicherheit der Perfusion zusätzlich. Die Integration von Bypass-Systemen für Erwachsene in Hybrid-OPs verbessert die operative Effizienz und die Patientenergebnisse.

Im pädiatrischen Segment wird mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,8 % zwischen 2026 und 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind das steigende Bewusstsein für die Behandlung angeborener Herzfehler, die Zunahme neonataler und pädiatrischer Herzoperationen sowie miniaturisierte Oxygenatoren, Kanülen und Pumpen. Spezialisierte pädiatrische Bypass-Systeme reduzieren das Trauma und erhöhen die Sicherheit. Ihre Anwendung nimmt in Kinderkliniken und kardiologischen Zentren der Maximalversorgung zu. Technologische Fortschritte ermöglichen eine bessere Perfusionskontrolle bei kleineren Patienten. Modulare pädiatrische Systeme optimieren die Arbeitsabläufe für OP-Teams. Schulungsprogramme für pädiatrische Perfusionisten fördern die Verbreitung dieser Systeme im gesamten asiatisch-pazifischen Raum zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Herzzentren, Forschungs- und akademische Einrichtungen, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 59,4 % im Jahr 2025. Dies ist auf die hohe Anzahl an Herzoperationen und die gut ausgestattete chirurgische Infrastruktur in Universitätskliniken zurückzuführen. Krankenhäuser investieren in komplette Bypass-Systeme, einschließlich Oxygenatoren, Pumpen, Monitoren und Einwegzubehör. Ein hoher Patientendurchsatz und moderne Operationssäle tragen zur Marktführerschaft bei. Krankenhäuser profitieren von direkter Unterstützung der Hersteller bei Wartung und Schulung. Das Segment verzeichnet zudem eine starke Nachfrage in der Herzversorgung von Erwachsenen, Kindern und älteren Menschen. Etablierte Beschaffungsprozesse und Qualitätszertifizierungen bestärken die Präferenz der Krankenhäuser für dieses Segment.

Das Segment der Herzzentren wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,3 % zwischen 2026 und 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind spezialisierte Herzzentren in den urbanen Regionen des asiatisch-pazifischen Raums. Diese Zentren setzen zunehmend auf modulare, sensorgestützte Bypass-Systeme für präzise Herzoperationen. Die Expansion privater Herzzentren und die Zusammenarbeit mit Geräteherstellern im Bereich Schulung und Service fördern die Akzeptanz dieser Technologien. Die Zentren konzentrieren sich auf die Optimierung der Patientenergebnisse und die Durchführung von Operationen mit hohem Fallaufkommen. Die Integration minimalinvasiver und hybrider chirurgischer Systeme unterstützt das Wachstum zusätzlich. Steigende Investitionen in die Infrastruktur privater Herzzentren tragen ebenfalls zur Marktexpansion bei.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Drittanbietervertrieb und Einzelhandel unterteilt. Das Segment Direktvergabe dominierte den Markt mit einem Umsatzanteil von 63,2 % im Jahr 2025. Dies ist darauf zurückzuführen, dass große Krankenhäuser und staatliche Einrichtungen Geräte direkt von den Herstellern beziehen, um von Qualität, Service und Mengenrabatten zu profitieren. Die Direktbeschaffung gewährleistet die Einhaltung der Spezifikationen und langfristige Serviceverträge. Krankenhäuser mit hohem Operationsaufkommen bevorzugen Direktvergabe aufgrund der Zuverlässigkeit. Kliniken der Maximalversorgung setzen integrierte Bypass-Lösungen über Ausschreibungen ein. Etablierte Beziehungen zu den Herstellern erleichtern Schulungen und Wartungsunterstützung. Großbestellungen senken die Stückkosten und gewährleisten die termingerechte Lieferung für kritische Operationen.

Das Segment der Drittanbieter-Distributoren wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,9 % zwischen 2026 und 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Verbreitung in kleineren Städten (Tier-2 und Tier-3), kleineren Krankenhäusern und ambulanten Operationszentren. Distributoren bieten schnellere Lieferzeiten, flexible Zahlungsoptionen und Lösungen verschiedener Marken. Kleinere Krankenhäuser profitieren von lokalem Service und der damit verbundenen Bequemlichkeit. Die Akzeptanz steigt auch in Krankenhäusern mit begrenzter Beschaffungsinfrastruktur. Distributoren bieten zudem Komplettlösungen inklusive Verbrauchsmaterialien und Einwegartikeln an. Ein wachsendes Netzwerk von Distributoren im asiatisch-pazifischen Raum trägt zu einer breiteren Verfügbarkeit fortschrittlicher Bypass-Technologien bei.

Regionale Analyse des Marktes für Zubehörgeräte für die Herz-Lungen-Maschine im asiatisch-pazifischen Raum

- China dominierte den asiatisch-pazifischen Markt für Zubehör für die Herz-Lungen-Maschine mit dem größten Umsatzanteil von 35,8 % im Jahr 2025. Treiber dieses Wachstums waren der rasche Ausbau der kardiologischen Infrastruktur, staatliche Gesundheitsinitiativen und die zunehmende Nutzung fortschrittlicher Bypass-Systeme in führenden Krankenhäusern. Ein signifikanter Anstieg der Herzoperationen in Ballungsräumen beflügelte das Marktwachstum zusätzlich.

- Krankenhäuser und Herzzentren in China legen großen Wert auf Patientensicherheit, Zuverlässigkeit und die Integration modularer Bypass-Komponenten wie Oxygenatoren, Pumpen und Kanülen, was zu einer starken Nachfrage nach hochwertigen, sensorgestützten Geräten führt.

- Diese weite Verbreitung wird zusätzlich durch staatliche Gesundheitsinitiativen, ein wachsendes Bewusstsein der Patienten für Herz-Kreislauf-Erkrankungen und Investitionen in moderne chirurgische Einrichtungen unterstützt, wodurch sich Zubehör für die Herz-Lungen-Maschine als unverzichtbare Instrumente in öffentlichen und privaten Krankenhäusern etabliert hat.

Einblick in den chinesischen Markt für Zubehörgeräte für die Herz-Lungen-Maschine.

Der chinesische Markt für Zubehör für die Herz-Lungen-Maschine erreichte 2025 mit 35,8 % den größten Umsatzanteil. Treiber dieser Entwicklung sind der rasante Ausbau der kardiologischen Infrastruktur und die steigende Anzahl herzchirurgischer Eingriffe. Krankenhäuser und Herzzentren setzen verstärkt auf moderne Oxygenatoren, Pumpen und Kanülen, um die Patientensicherheit und die Effizienz der Eingriffe zu verbessern. Das wachsende Bewusstsein für Herz-Kreislauf-Erkrankungen und staatliche Gesundheitsinitiativen fördern die Verbreitung dieser Technologien zusätzlich. Die Integration modularer und sensorgestützter Bypass-Geräte in die chirurgischen Arbeitsabläufe wird in führenden Krankenhäusern zum Standard. Darüber hinaus unterstützen steigende Investitionen in Kliniken der Maximalversorgung und große Herzzentren ein nachhaltiges Marktwachstum sowohl im Erwachsenen- als auch im Kinderbereich.

Einblick in den japanischen Markt für Zubehörgeräte für die Herz-Lungen-Maschine.

Der japanische Markt gewinnt dank einer fortschrittlichen Infrastruktur für die Herzversorgung, einer großen Anzahl erfahrener Herzchirurgen und der steigenden Nachfrage nach minimalinvasiven Eingriffen zunehmend an Dynamik. Krankenhäuser setzen sensorgestützte Oxygenatoren, automatisierte Pumpen und Überwachungszubehör ein, um die Perfusion zu optimieren und Operationsrisiken zu minimieren. Die Integration in Hybrid-OPs und moderne Bildgebungssysteme verbessert die chirurgische Präzision. Japans hoher Stellenwert der Patientensicherheit und der technologischen Innovation fördert die kontinuierliche Einführung dieser Technologien. Darüber hinaus erhöht die wachsende Zahl älterer Menschen den Bedarf an zuverlässiger Bypass-Ausrüstung für komplexe Herzoperationen. Die regulatorische Unterstützung und das gut ausgebaute Krankenhausnetz des Landes stärken das Marktwachstum zusätzlich.

Einblick in den indischen Markt für Zubehörgeräte für die Herz-Lungen-Maschine.

Indien wird im Jahr 2025 nach China den zweitgrößten Marktanteil im asiatisch-pazifischen Raum (APAC) erzielen. Treiber dieser Entwicklung sind die rasante Urbanisierung, die steigende Anzahl an Herzoperationen und der Ausbau der Gesundheitsinfrastruktur. Krankenhäuser und Herzzentren setzen zunehmend modulare und mobile Bypass-Systeme für Erwachsene, Kinder und ältere Patienten ein. Staatliche Initiativen zur Herzversorgung und der Aufstieg privater Herzzentren beschleunigen diese Entwicklung. Schulungsprogramme für Perfusionisten und Kooperationen mit Geräteherstellern fördern den sachgemäßen Einsatz moderner Bypass-Systeme. Das wachsende Bewusstsein für angeborene und erworbene Herzerkrankungen sowie erschwingliche Lösungen einheimischer Hersteller tragen zur Steigerung der Marktdurchdringung in Indien bei.

Markteinblicke für Zubehörgeräte für die Herz-Lungen-Maschine in Südkorea

Der südkoreanische Markt wächst aufgrund steigender Fallzahlen in der Herzchirurgie und zunehmender Investitionen in die Krankenhausinfrastruktur für moderne chirurgische Eingriffe. Krankenhäuser setzen modulare Oxygenatoren, Pumpen und ECMO-Geräte ein, um die Effizienz von Operationen und die Behandlungsergebnisse zu verbessern. Der Fokus auf qualitativ hochwertige Patientenversorgung, die Integration von Überwachungssystemen und die Nachfrage nach minimalinvasiven Verfahren treiben das Wachstum an. Staatliche Initiativen zur Förderung der kardiologischen Versorgungsinfrastruktur verstärken die Akzeptanz zusätzlich. Darüber hinaus unterstützt Südkoreas Fokus auf Forschung, Innovation und fortschrittliche Medizintechnik die schnellere Einführung sensorgestützter und automatisierter Bypass-Systeme.

Marktanteil von Zubehörgeräten für die Herz-Lungen-Maschine im asiatisch-pazifischen Raum

Die Branche für Zubehörgeräte für die Herz-Lungen-Maschine im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Getinge AB (Schweden)

- LivaNova PLC (UK)

- Terumo Corporation (Japan)

- Edwards Lifesciences Corporation (USA)

- EUROSETS Srl (Italien)

- Boston Scientific Corporation (USA)

- Abbott (USA)

- SCHNELL Medical Corp. (Schweiz)

- NIPRO CORPORATION (Japan)

- XENIOS AG (Deutschland)

- Teleflex Incorporated (USA)

- APC Cardiovascular Ltd (UK)

- Braile Biomedica Ltda (Brasilien)

- Fresenius Medical Care AG & Co. KGaA (Deutschland)

- B. Braun SE (Deutschland)

- MC3 Kardiopulmonal (USA)

- MicroPort Scientific Corporation (China)

- Surge Cardiovascular (USA)

- BD (USA)

Welche aktuellen Entwicklungen gibt es auf dem Markt für Zubehörgeräte für die Herz-Lungen-Maschine im asiatisch-pazifischen Raum?

- Im Juli 2025 erhielt das VitalFlow ECMO-System von Medtronic die CE-Kennzeichnung in Europa. Dies signalisiert eine breitere regulatorische Anerkennung und verbesserte weltweite Verfügbarkeit der Technologie. Obwohl die Zulassung nicht speziell für den asiatisch-pazifischen Raum gilt, geht die CE-Kennzeichnung häufig einer verstärkten Einführung und dem Vertrieb in den dortigen Gesundheitsmärkten voraus und unterstützt diese.

- Im September 2024 brachte Medtronic VitalFlow™ auf den Markt, ein neues System zur extrakorporalen Membranoxygenierung (ECMO), das die Versorgung am Krankenbett und den innerklinischen Transport überbrückt und eine vereinfachte, konfigurierbare Komplettlösung für die kritische kardiopulmonale Unterstützung bietet. Diese Einführung erweitert die fortschrittlichen ECMO-Optionen, die für den Einsatz von Zubehör für die Herz-Lungen-Maschine und die kardiopulmonale Notfallversorgung von zentraler Bedeutung sind.

- Im August 2023 stellte LivaNova den Essenz In-Line-Blutmonitor vor, der die US-amerikanische FDA-510(k)-Zulassung und die CE-Kennzeichnung besitzt und die Möglichkeiten des intraoperativen Monitorings erweitert, welches bei kardiopulmonalem Bypass und ähnlichen Eingriffen von entscheidender Bedeutung ist.

- Im März 2023 erhielt LivaNova PLC die FDA-Zulassung (510(k)) für ihre Herz-Lungen-Maschine Essenz, ein kardiopulmonales Bypass-System zur Verbesserung der Arbeitsabläufe und Unterstützung der individualisierten Perfusion während Bypass-Eingriffen. Die FDA-Zulassung und die Pläne für die weltweite Markteinführung beeinflussen die Akzeptanz und das klinische Vertrauen in herzchirurgischen Zentren im asiatisch-pazifischen Raum.

- Im März 2023 berichteten mehrere Branchenmedien über die FDA-Zulassung des Essenz-Perfusionssystems von LivaNova, einer integrierten Herz-Lungen-Maschine mit Monitor. Dies unterstreicht das Potenzial des Systems für eine datengestützte Perfusionsversorgung während kardiopulmonaler Bypass-Eingriffe. Diese Entwicklung verdeutlicht den klinischen Fortschritt bei zentralen Technologien zur Unterstützung der kardiopulmonalen Bypass-Operationen, die für chirurgische Programme im asiatisch-pazifischen Raum relevant sind.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.