Asia Pacific Cold Sore Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

154.13 Million

USD

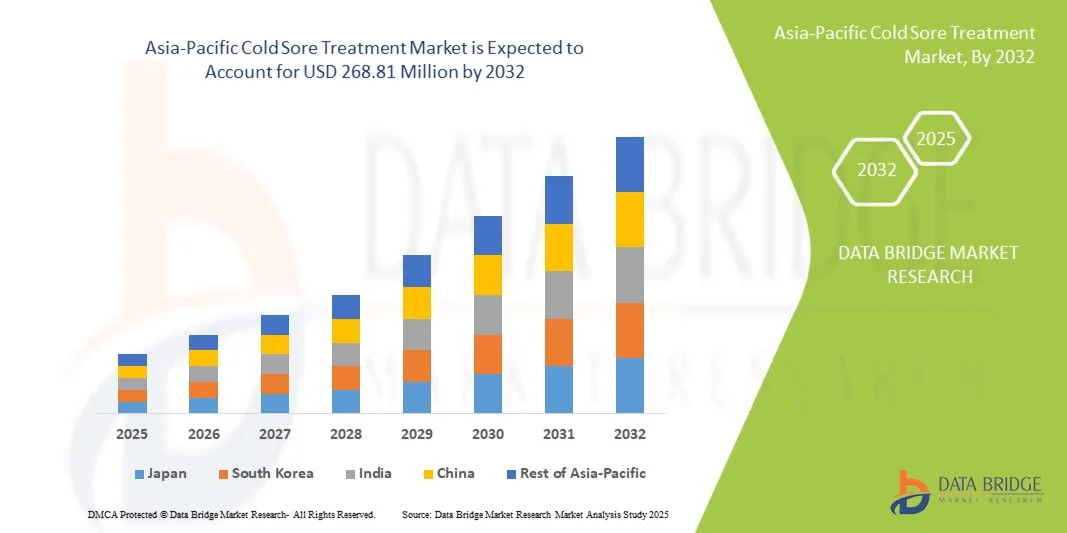

268.81 Million

2024

2032

USD

154.13 Million

USD

268.81 Million

2024

2032

| 2025 –2032 | |

| USD 154.13 Million | |

| USD 268.81 Million | |

| % | |

|

Marktsegmentierung für die Behandlung von Lippenherpes im asiatisch-pazifischen Raum nach Stammtyp (Herpes-simplex-Virus Typ 1 und Herpes-simplex-Virus Typ 2), Therapeutika (antivirale Mittel, Schmerzmittel und andere), Arzneimitteltyp (Marken- und Generika), Dosierungsart (oral, topisch und andere), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Lippenherpes im asiatisch-pazifischen Raum

- Der Markt für die Behandlung von Lippenherpes im asiatisch-pazifischen Raum hatte im Jahr 2024 einen Wert von 154,13 Millionen US-Dollar und dürfte bis 2032 einen Wert von 268,81 Millionen US-Dollar erreichen , bei einer CAGR von 7,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herpes-simplex-Virusinfektionen und die steigende Nachfrage nach wirksamen antiviralen Therapien zur Behandlung von Fieberbläschen vorangetrieben.

- Darüber hinaus beschleunigen das wachsende Bewusstsein für eine frühzeitige Behandlung, die Verfügbarkeit von rezeptfreien und verschreibungspflichtigen antiviralen Medikamenten sowie Innovationen bei topischen und systemischen Therapien die Akzeptanz von Behandlungslösungen für Lippenherpes und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von Lippenherpes im asiatisch-pazifischen Raum

- Der Markt für die Behandlung von Lippenherpes im asiatisch-pazifischen Raum verzeichnet ein deutliches Wachstum, das auf die zunehmende Verbreitung von Herpes-simplex-Virusinfektionen, das steigende Bewusstsein für frühzeitiges Eingreifen und die Nachfrage nach wirksamen antiviralen Therapien sowohl im klinischen als auch im häuslichen Umfeld zurückzuführen ist.

- Die steigende Nachfrage nach Behandlungen gegen Lippenherpes wird vor allem durch das wachsende Gesundheitsbewusstsein, die Einführung rezeptfreier und verschreibungspflichtiger Therapien und die Präferenz für schnellere Heilungsoptionen angeheizt.

- China dominierte den Markt für Lippenherpesbehandlungen im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 41,5 % im Jahr 2024. Dies ist auf den breiten Zugang zu modernen Gesundheitseinrichtungen, die starke Präsenz führender Pharmaunternehmen und das hohe Bewusstsein der Patienten für wirksame Lippenherpestherapien zurückzuführen. Das Land profitiert zudem von großflächigen Vertriebsnetzen und der schnellen Einführung klinisch zugelassener antiviraler Behandlungen, insbesondere in städtischen Zentren, was zu einem erheblichen Marktwachstum beiträgt.

- Indien dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Lippenherpesbehandlungen im asiatisch-pazifischen Raum sein. Die jährliche Wachstumsrate wird durch die zunehmende Urbanisierung, steigende verfügbare Einkommen, den Ausbau der Gesundheitsinfrastruktur und den zunehmenden Zugang zu Marken- und Generika-Antivirenmitteln vorangetrieben. Das steigende Bewusstsein für die Behandlung von Lippenherpes und die zunehmende Verbreitung von Online-Apotheken beschleunigen das Wachstum im Land zusätzlich.

- Das Segment Herpes-simplex-Virus Typ 1 hatte im Jahr 2024 mit 61,5 % den größten Marktanteil, was auf die weltweit höhere Prävalenz und die häufigen Rückfälle zurückzuführen ist, die zu einer konstanten Nachfrage nach Behandlungen führen.

Berichtsumfang und Marktsegmentierung für die Behandlung von Lippenherpes im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Lippenherpes im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Lippenherpes im asiatisch-pazifischen Raum

„ Verstärkter Fokus auf fortschrittliche Therapien und Präventivmedizin “

- Ein bemerkenswerter Trend auf dem Markt für Lippenherpesbehandlungen im asiatisch-pazifischen Raum ist die zunehmende Betonung fortschrittlicher Therapeutika, darunter gezielte antivirale Formulierungen sowie vorbeugende und kombinierte Therapien, die das Wiederauftreten und die Schwere von Ausbrüchen reduzieren.

- So kündigte BioLine Rx im März 2023 die Erweiterung seines klinischen Programms für BL-5010 an, eine neuartige topische antivirale Therapie zur Beschleunigung der Lippenherpesheilung und Minimierung der Narbenbildung. Ebenso führte Dermik Laboratories eine Kombinationscreme mit antiviralen und hautreparierenden Wirkstoffen ein, um die Wirksamkeit und den Patientenkomfort zu verbessern.

- Innovationen in der Formulierungstechnologie, wie Nanopartikel-Abgabesysteme und topische Gele mit verzögerter Wirkstofffreisetzung, erhöhen die Bioverfügbarkeit antiviraler Wirkstoffe, verbessern die Behandlungsergebnisse und reduzieren die Dosierungshäufigkeit. Diese Fortschritte fördern eine höhere Therapietreue und Zufriedenheit der Patienten.

- Der Fokus auf präventive Maßnahmen, einschließlich prophylaktischer topischer Mittel und langwirksamer antiviraler Medikamente, verändert die Behandlungsparadigmen und ermöglicht es den Patienten, Rückfälle effektiver zu bewältigen und die Beeinträchtigung ihrer täglichen Aktivitäten zu minimieren.

- Der Trend zu evidenzbasierten, kombinierten und patientenfreundlichen Formulierungen verändert die Erwartungen an die Therapie von Lippenherpes und veranlasst Hersteller, Produkte zu entwickeln, die sowohl schnelle Linderung als auch langfristigen Schutz bieten.

- Aus diesem Grund investieren Unternehmen wie Dermik Laboratories und BioLine Rx in Forschung und Entwicklung, um innovative Lösungen zur Behandlung von Lippenherpes mit erhöhter Wirksamkeit, verbesserten Sicherheitsprofilen und einfacher Anwendung zu entwickeln und so unerfüllte Patientenbedürfnisse zu erfüllen.

- Die Nachfrage nach modernen, wirksamen und praktischen Behandlungsmöglichkeiten für Lippenherpes steigt sowohl im rezeptfreien als auch im verschreibungspflichtigen Bereich stetig an. Dies spiegelt einen von den Patienten ausgehenden Trend hin zu proaktiver und hochwirksamer Behandlung wider.

Marktdynamik für die Behandlung von Lippenherpes im asiatisch-pazifischen Raum

Treiber

„Steigende Prävalenz von HSV-Infektionen und Bewusstsein der Patienten“

- Die weltweit steigende Zahl von Herpes-simplex-Virus-Infektionen (HSV) sowie das wachsende Bewusstsein der Patienten für eine frühzeitige Behandlung und Vorsorge sind ein wichtiger Treiber für den Markt für Lippenherpesbehandlungen im asiatisch-pazifischen Raum.

- So erweiterte Pfizer im Januar 2024 sein antivirales Portfolio durch die Einführung einer neuen topischen Aciclovir-Formulierung, die eine schnellere Wundheilung und ein geringeres Rezidivrisiko ermöglicht und so die Zugänglichkeit und Wirksamkeit der Behandlung verbessert.

- Zunehmendes Wissen über virale Auslöser, verbesserte Diagnostik und Aufklärungskampagnen für Patienten fördern ein frühzeitiges Eingreifen, was wiederum die Nachfrage nach topischen und systemischen antiviralen Therapien steigert.

- Darüber hinaus veranlasst die zunehmende Belastung durch HSV-Infektionen in Industrie- und Schwellenländern Gesundheitsdienstleister dazu, wirksame Lösungen zur Behandlung von Lippenherpes zu empfehlen und so die Marktakzeptanz zu steigern.

- Die wachsende Präferenz für bequeme, klinisch erprobte und minimalinvasive Behandlungen treibt die Einführung neuerer antiviraler Medikamente und Kombinationstherapien voran

- Das gestiegene Bewusstsein der Patienten hinsichtlich der psychosozialen Auswirkungen von Lippenherpes motiviert sie zudem, nach schnell wirkenden und vorbeugenden Lösungen zu suchen, was das Marktwachstum weiter vorantreibt.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich Arzneimittelresistenz und Behandlungskosten “

- Das Potenzial für antivirale Resistenzen bei HSV-Stämmen stellt eine Herausforderung für die langfristige Wirksamkeit bestehender Behandlungen von Lippenherpes dar, was die Einführung bestimmter Therapien behindern kann

- So haben beispielsweise Berichte über Aciclovir-resistente HSV-Stämme bei immungeschwächten Patienten die Gesundheitsdienstleister dazu veranlasst, alternative oder Kombinationstherapien in Betracht zu ziehen, was die Auswahl der Behandlungsmöglichkeiten erschwert.

- Hohe Behandlungskosten, insbesondere bei hochentwickelten Formulierungen oder verschreibungspflichtigen Kombinationstherapien, können für preisbewusste Patienten sowohl in Industrie- als auch in Schwellenländern ein Hindernis darstellen.

- Während generische Virostatika leichter erhältlich sind, sind Premiumprodukte mit schnellerer Wirkung, besserer Verträglichkeit oder präventivem Nutzen oft teurer, was eine breite Anwendung einschränkt.

- Um nachhaltiges Wachstum und Vertrauen in die Behandlungsmöglichkeiten von Lippenherpes zu gewährleisten, ist es entscheidend, die Arzneimittelresistenz durch kontinuierliche Forschung und Entwicklung zu bekämpfen, kosteneffiziente Formulierungen zu entwickeln und Patienten über die richtige Anwendung aufzuklären.

- Die Bewältigung dieser Herausforderungen mit innovativen Therapeutika, besseren klinischen Ergebnissen und patientenzentrierten Ansätzen ist für die weitere Expansion des Marktes für die Behandlung von Lippenherpes im asiatisch-pazifischen Raum von entscheidender Bedeutung.

Marktumfang der Behandlung von Lippenherpes im asiatisch-pazifischen Raum

Der Markt ist nach Typ, Kommunikationsprotokoll, Entsperrmechanismus und Anwendung segmentiert.

• Nach Belastungstyp

Der Markt für Lippenherpesbehandlungen im asiatisch-pazifischen Raum ist nach Stammtyp in Herpes-simplex-Virus Typ 1 und Herpes-simplex-Virus Typ 2 unterteilt. Das Segment Herpes-simplex-Virus Typ 1 hatte 2024 mit 61,5 % den größten Marktanteil, bedingt durch seine weltweit höhere Prävalenz und die häufigen Rückfälle, die zu einer konstanten Nachfrage nach Behandlungen führen. Das Segment profitiert von einem ausgeprägten klinischen Bewusstsein, präventiven Pflegestrategien und etablierten antiviralen Therapien. Die Verfügbarkeit rezeptfreier Medikamente verbessert die Erreichbarkeit für Patienten, während verschreibungspflichtige Behandlungen das Vertrauen der Ärzte erhalten. Staatliche Gesundheitsprogramme und Aufklärungskampagnen für Patienten untermauern die Dominanz von Typ 1 weiter. Forschungsfortschritte bei schnell wirkenden Formulierungen und verbesserten Verabreichungsmethoden fördern die Akzeptanz. Die Präferenz der Patienten für bewährte, zuverlässige Therapien hält den Umsatz stabil. Initiativen zur Sensibilisierung der Öffentlichkeit für Hygiene und Prävention unterstützen indirekt die kontinuierliche Einnahme der Behandlung. Typ 1 bleibt aufgrund höherer Marktvolumina und vorhersehbarer Nutzungsmuster eine Priorität für die pharmazeutische Forschung und Entwicklung. Starke Versicherungs- und Erstattungsrichtlinien in entwickelten Regionen tragen ebenfalls zur Dominanz bei.

Das Segment Herpes-simplex-Typ-2-Virus wird voraussichtlich von 2025 bis 2032 mit 9,6 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber hierfür sind das zunehmende Bewusstsein für Genitalherpes, der verbesserte Zugang zu Behandlungsmöglichkeiten und die steigende Nachfrage nach gezielten antiviralen Wirkstoffen. Steigende Aufklärungsarbeit im Bereich Sexualgesundheit und Früherkennungsprogramme unterstützen das Wachstum zusätzlich. Die Nutzung von Telemedizin verbessert die Patientenkonsultationsraten, während die Integration von rezeptfreien und verschreibungspflichtigen Medikamenten die Zugänglichkeit verbessert. Innovationen bei Kombinationstherapien und langwirksamen Formulierungen fördern die Patientenpräferenz. Schwellenländer mit wachsenden Initiativen im Bereich Sexualgesundheit tragen zum schnellen Wachstum dieses Segments bei. Ein gesteigertes gesellschaftliches Bewusstsein reduziert Stigmatisierung und ermutigt mehr Patienten, sich behandeln zu lassen.

• Von Therapeutics

Auf der Grundlage von Therapeutika ist der Markt in antivirale Mittel, Analgetika und Sonstiges segmentiert. Das Segment der antiviralen Mittel dominierte mit einem Marktanteil von 57,8 % im Jahr 2024, getrieben von der überlegenen Wirksamkeit bei der Verkürzung der Läsionsdauer, der Rezidivprävention und der breiten klinischen Akzeptanz. Führende Wirkstoffe wie Aciclovir, Valaciclovir und Famciclovir sind weiterhin stark auf dem Markt vertreten. OTC- und verschreibungspflichtige Formulierungen erhöhen die Zugänglichkeit und den Komfort. Forschung und Entwicklung im Bereich schnell freisetzender topischer Cremes und Kombinationsprodukte stärken die Marktdominanz weiter. Die Empfehlung von Ärzten und die Aufnahme in Leitlinien gewährleisten eine stetige Akzeptanz. Kontinuierliche Aufklärungskampagnen für Patienten erhöhen die Behandlungsbeginnraten. Versicherungsschutz und Erstattungsrichtlinien unterstützen einen höheren Verbrauch. Antivirale Mittel werden weiterhin sowohl für akute Ausbrüche als auch für die vorbeugende Therapie bevorzugt. Klinische Daten belegen die langfristige Sicherheit und Wirksamkeit und stärken das Vertrauen der Patienten. Die Marktdurchdringung in entwickelten Regionen ist dank gut etablierter Vertriebsnetze stark. Strategische Kooperationen zwischen Pharmaunternehmen erweitern die Produktverfügbarkeit und die Patientenansprache.

Das Segment Analgetika wird voraussichtlich von 2025 bis 2032 mit 8,9 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, unterstützt durch die steigende Nachfrage nach symptomlindernden Therapien neben Virostatika. Die zunehmende Präferenz der Patienten für Kombinationstherapien und rezeptfreie Optionen verbessert die Marktdurchdringung. Produktinnovationen bei Kühlgelen und topischen Schmerzmitteln fördern die Akzeptanz. Das steigende Bewusstsein für eine schnellere Symptombehandlung fördert die Nutzung. E-Commerce-Plattformen und die Verfügbarkeit in Apotheken verbessern die Zugänglichkeit für Patienten. Der Ausbau von Gesundheitsprogrammen zur Schmerzbehandlung unterstützt ebenfalls das Wachstum. Die zunehmende Zusammenarbeit zwischen Pharmaunternehmen und Gesundheitsdienstleistern fördert Vertrieb und Akzeptanz zusätzlich.

• Nach Arzneimitteltyp

Auf der Grundlage des Arzneimitteltyps ist der Markt in Marken- und Generikaprodukte segmentiert. Das Segment Markenprodukte hielt 2024 mit 52,4 % den größten Marktanteil und profitierte vom etablierten Vertrauen der Ärzte, der klinischen Wirksamkeit und einer starken Marketingpräsenz. Markenprodukte erzielen dank nachgewiesener Sicherheitsprofile Premiumpreise und Patiententreue. Kontinuierliche Produktinnovation, Patientenaufklärung und Leitlinienempfehlungen untermauern ihre Dominanz weiter. Die weite Verbreitung in Krankenhäusern und Apotheken gewährleistet eine hohe Verfügbarkeit. Langfristige klinische Daten zur Wirksamkeit stärken das Vertrauen der Ärzte. Strategische Marketingkampagnen und Patientenaufklärungsprogramme stärken die Markenerinnerung. Marken-Virostatika profitieren zudem von der Zulassung von Kombinationstherapien. Premiumverpackungen und Patientenunterstützungsprogramme schaffen Mehrwert. Markenmedikamente genießen oft Vorteile beim Versicherungsschutz. Das Verschreibungsverhalten der Ärzte bevorzugt Markenformulierungen. Die globale Präsenz führender Marken gewährleistet eine hohe Durchdringung in Schlüsselmärkten.

Das Generika-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,2 % verzeichnen. Grund hierfür sind Kosteneffizienz, steigender Versicherungsschutz und die zunehmende Marktdurchdringung in Schwellenländern. Die Präferenz der Patienten für erschwingliche Behandlungen fördert die Akzeptanz. Die Verfügbarkeit in stationären und Online-Apotheken erhöht den Komfort. Zulassungen und Patentabläufe kurbeln das Wachstum des Generikamarktes an. Telemedizin-Integration und E-Commerce ermöglichen einen schnelleren Zugang. Intensivere Sensibilisierungsprogramme und Patientenaufklärung zur Wirksamkeit von Generika fördern die Akzeptanz zusätzlich. Der zunehmende Wettbewerb zwischen den Herstellern führt zudem zu einer größeren Verfügbarkeit und wettbewerbsfähigen Preisen und unterstützt so ein schnelles Marktwachstum.

• Nach Dosierungsart

Auf der Grundlage der Dosierungsart ist der Markt in Oral, Topisch und Sonstige segmentiert. Das Segment Topisch dominierte mit einem Marktanteil von 48,7 % im Jahr 2024 aufgrund der einfachen Anwendung, der schnellen Linderung der Symptome und der rezeptfreien Verfügbarkeit. Die Präferenz der Patienten für die Behandlung zu Hause sorgt für eine hohe Akzeptanz. Dermatologische Kliniken empfehlen häufig topische Virostatika für lokale Ausbrüche. Innovationen bei schnell wirkenden Gelen, Cremes und Pflastern erhöhen die Wirksamkeit. Marketingkampagnen, die Komfort und schnelle Linderung betonen, stärken die Dominanz. Hohe Patienten-Compliance und geringe systemische Nebenwirkungen tragen zu stabilem Wachstum bei. Der rezeptfreie Vertrieb über Apotheken gewährleistet eine breite Verfügbarkeit. Formulierungsverbesserungen bei beruhigenden Inhaltsstoffen erhöhen die Kundenzufriedenheit. Die klinische Wirksamkeit stärkt das Vertrauen der Ärzte. Richtlinien für vorbeugende Pflege und frühzeitige Behandlung steigern den Marktanteil weiter. Das Bewusstsein der Verbraucher für wiederkehrende Ausbrüche fördert Wiederholungskäufe.

Das Segment Orale Therapie wird aufgrund der zunehmenden Anwendung bei wiederkehrenden oder schweren Krankheitsausbrüchen von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,1 % verzeichnen. Orale Virostatika bieten systemische Wirksamkeit, verbesserte Patientencompliance und Kompatibilität mit Kombinationstherapien. Formulierungen mit verlängerter Wirkstofffreisetzung und neuartige Verabreichungsmethoden tragen zum Wachstum bei. Zunehmende telemedizinische Konsultationen erleichtern verschreibungspflichtige orale Behandlungen. Aufklärungskampagnen für Patienten heben die Wirksamkeit oraler Therapien hervor. Versicherungsschutz und Kostenerstattung unterstützen eine schnellere Akzeptanz. Die Durchdringung der Schwellenmärkte treibt das inkrementelle Wachstum voran.

• Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige segmentiert. Das Segment Krankenhäuser hielt 2024 mit 49,3 % den größten Marktanteil, getrieben durch einen hohen Patientenzustrom, die Verfügbarkeit von Rezepten und die Integration in klinische Protokolle. Krankenhausapotheken gewährleisten eine kontinuierliche Versorgung, eine ordnungsgemäße Überwachung und die Einhaltung der Behandlungsrichtlinien. Arztempfehlungen und stationäre Versorgung unterstützen eine stabile Marktdominanz. Krankenhäuser fungieren als primäre Vertriebszentren sowohl in städtischen als auch in halbstädtischen Gebieten. Die großflächige Einführung von Behandlungen wird durch den Versicherungsschutz erleichtert. Bildungsinitiativen erhöhen die Patienten-Compliance. Krankenhäuser bieten auch ambulante Beratungsdienste an und erweitern so die Marktdurchdringung. Pharmazeutische Partnerschaften gewährleisten die Verfügbarkeit von Marken- und Generikaoptionen. Wiederkehrende Patientenbehandlungspläne steigern den Umsatz des Krankenhaussegments. Klinische Studien und Forschungskooperationen fördern Behandlungsinnovationen. Krankenhäuser spielen weiterhin eine zentrale Rolle bei Aufklärungs- und Frühinterventionsprogrammen.

Das Segment Homecare wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,5 % verzeichnen. Grund hierfür sind der zunehmende Trend zur Selbstmedikation, die Nutzung von Telemedizin und die bequemere Behandlung zu Hause. Das steigende Bewusstsein für Protokolle zur Behandlung von Lippenherpes fördert die Unabhängigkeit der Patienten. Online-Apotheken und Lieferdienste verbessern die Erreichbarkeit. Mobile Gesundheits-Apps unterstützen die Einhaltung von Behandlungsplänen. Sensibilisierungskampagnen klären Patienten über frühzeitiges Eingreifen auf. Das Management chronischer und wiederkehrender Krankheitsausbrüche treibt das Wachstum an. Kostengünstige Therapien für zu Hause sprechen Patienten an. Die sich entwickelnden Telemedizin-Vorschriften erweitern die Patientenreichweite. Der Wunsch der Patienten nach Privatsphäre fördert die Nutzung von Homecare. Die Verfügbarkeit rezeptfreier Medikamente und Generika unterstützen das Segmentwachstum.

• Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige segmentiert. Das Segment Einzelhandelsapotheken dominierte mit einem Marktanteil von 45,8 % im Jahr 2024 aufgrund der weiten Verfügbarkeit, des rezeptfreien Zugangs und der Vertrautheit der Verbraucher. Einzelhandelsketten verbessern Sichtbarkeit, Komfort und Markenbekanntheit. Die Anleitung durch Apotheker gewährleistet die sichere Anwendung. Marketinginitiativen und Werbeaktionen stärken den Umsatz. Strategische Partnerschaften mit Pharmaunternehmen gewährleisten eine konstante Versorgung. Die Durchdringung städtischer und halbstädtischer Gebiete unterstützt das Volumenwachstum. Das Vertrauen der Verbraucher und regelmäßige Käufe steigern die Wiederholungskäufe. Der Einzelhandelsvertrieb ermöglicht eine schnelle Reaktion auf saisonale Ausbruchstrends. Preisstrategien stärken den Wettbewerbsvorteil. Die Erreichbarkeit fördert die Einhaltung und Markenpräferenz. Einzelhandelsapotheken fungieren als primäre Anlaufstellen für die Versorgung kleinerer Ausbrüche. Sensibilisierungsprogramme in der Gemeinde fördern die Akzeptanz zusätzlich.

Das Segment Online-Apotheken wird voraussichtlich von 2025 bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,3 % verzeichnen, getrieben durch die zunehmende Nutzung von E-Commerce, bequeme Lieferung nach Hause, Telemedizin-Integration und behördliche Genehmigungen. Digitale Kanäle verbessern die Erreichbarkeit für Patienten in Vorstädten und ländlichen Gebieten. Online-Plattformen erleichtern die Einhaltung von Rezepten und das Management chronischer Krankheiten. Mobile Apps, Telekonsultationen und Sendungsverfolgung verbessern das Patientenerlebnis. Wettbewerbsfähige Preise und Rabatte sorgen für eine breitere Akzeptanz. Sensibilisierungskampagnen über digitale Kanäle unterstützen die Marktdurchdringung. Die Akzeptanz elektronischer Rezepte beschleunigt die Akzeptanzraten. Patientendatenschutz, Komfort und 24/7-Zugang tragen zum Wachstum bei. Online-Kanäle ermöglichen die Verfügbarkeit von Kombinationstherapien. Schwellenländer verlassen sich zunehmend auf digitale Apotheken. Die Integration der häuslichen Pflege unterstützt die schnelle Expansion zusätzlich.

Regionale Analyse des Marktes für Fieberbläschenbehandlungen im asiatisch-pazifischen Raum

- Der Markt für Lippenherpesbehandlungen im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer CAGR von 11,2 % am schnellsten wachsen.

- Angetrieben durch die zunehmende Urbanisierung, steigende verfügbare Einkommen und den Ausbau der Gesundheitsinfrastruktur in Ländern wie China und Indien. Das wachsende Patientenbewusstsein in der Region und der Zugang zu Marken- und Generika-Antivirenbehandlungen unterstützen das Marktwachstum.

- Darüber hinaus verbessern staatliche Initiativen und die schnelle Einführung klinisch zugelassener Therapien die Zugänglichkeit der Behandlung in städtischen und halbstädtischen Gebieten.

Markteinblicke für Lippenherpesbehandlungen im asiatisch-pazifischen Raum:

Der chinesische Markt für Lippenherpesbehandlungen im asiatisch-pazifischen Raum dominierte die Region Asien-Pazifik mit dem größten Umsatzanteil von 41,5 % im Jahr 2024. Dies ist auf den weit verbreiteten Zugang zu modernen Gesundheitseinrichtungen, die starke Präsenz führender Pharmaunternehmen und das hohe Bewusstsein der Patienten für wirksame Lippenherpestherapien zurückzuführen. Das Land profitiert zudem von großflächigen Vertriebsnetzen und der schnellen Einführung klinisch zugelassener antiviraler Behandlungen, insbesondere in städtischen Zentren, was zu einem erheblichen Marktwachstum beiträgt.

Markteinblick in die Behandlung von Lippenherpes im indischen Asien-Pazifik-Raum:

Der Markt für Lippenherpesbehandlungen im indischen Asien-Pazifik-Raum wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt im asiatisch-pazifischen Raum sein und eine jährliche Wachstumsrate (CAGR) von 1,5 % verzeichnen. Das Marktwachstum wird durch die zunehmende Urbanisierung, steigende verfügbare Einkommen, den Ausbau der Gesundheitsinfrastruktur und den zunehmenden Zugang zu Marken- und Generika-Antiviralmitteln vorangetrieben. Darüber hinaus beschleunigen das zunehmende Bewusstsein für die Behandlung von Lippenherpes und die zunehmende Verbreitung von Online-Apotheken die Akzeptanz im stationären und klinischen Bereich.

Marktanteil der Behandlung von Lippenherpes im asiatisch-pazifischen Raum

Die Branche der Lippenherpesbehandlung wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- GSK plc (Großbritannien)

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Mundipharma International Ltd. (Großbritannien)

- Merck & Co., Inc. (USA)

- Bayer AG (Deutschland)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Cipla Limited (Indien)

- Teva Pharmaceutical Industries Ltd. (Israel)

Neueste Entwicklungen auf dem Markt für Lippenherpesbehandlungen im asiatisch-pazifischen Raum

- Im August 2024 kündigte Linpharma die Einführung von Lyranda, einem neuartigen Lippenherpes-Mittel, auf dem US-Markt an. Lyranda ist eine praktische, wohlschmeckende Lutschtablette, die die Heilungszeit im Vergleich zu anderen gängigen Mitteln verkürzt.

- Im April 2024 stellte Merix Pharmaceutical Corp. auf der NACS Show die RELEEV 1 Day Cold Sore Treatment vor. Diese klinisch erprobte topische Behandlung soll Fieberbläschen in nur einem Tag heilen, Schmerzen innerhalb von Minuten lindern und alle Symptome innerhalb von 24 Stunden lindern.

- Im April 2024 brachte ein Team der Southern Illinois University Edwardsville Helocaine auf den Markt, ein rezeptfreies Mittel gegen Fieberbläschen, kleine Schnitte, leichte Verbrennungen und Insektenstiche. Helocaine bietet wirksame Schmerzlinderung bei verschiedenen Hautreizungen

- Im November 2024 brachte die Gesundheitsmarke Julie ein Mittel gegen Lippenherpes auf den Markt, das das Stigma der Erkrankung reduzieren soll. Dieses Produkt richtet sich an Frauen der Generation Z und der Millennials und bietet eine schamfreie Lösung zur Behandlung von Lippenherpes.

- Im Januar 2025 brachte ClevorX Nanomedicine Laboratories Clevorx auf den Markt, eine neue rezeptfreie Creme zur Behandlung von Fieberbläschen, die die Beschwerden und Unannehmlichkeiten von Fieberbläschen lindert und den Verbrauchern eine Alternative zu bestehenden Behandlungen bietet.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.