Asia Pacific Colorectal Cancer Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

629.69 Million

USD

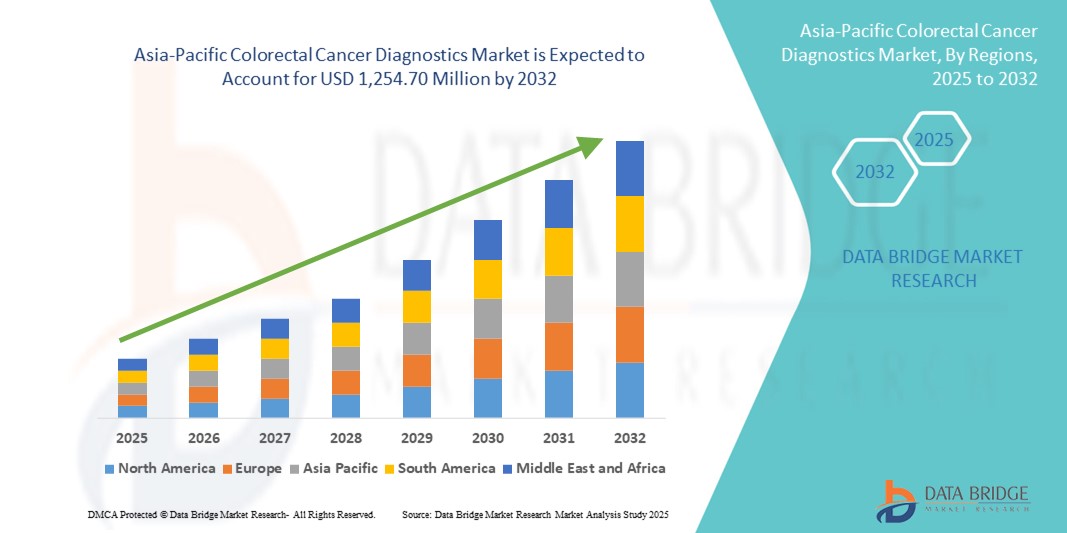

1,254.70 Million

2024

2032

USD

629.69 Million

USD

1,254.70 Million

2024

2032

| 2025 –2032 | |

| USD 629.69 Million | |

| USD 1,254.70 Million | |

| % | |

|

Marktsegmentierung für Darmkrebsdiagnostik im asiatisch-pazifischen Raum nach Testtyp (Stuhluntersuchung, Bildgebungsverfahren, Biopsie, Bluttest und andere), Produkttyp (Instrumente, Kits und Reagenzien), Krebsstadien (Stadium 0, Stadium I, Stadium II, Stadium III und Stadium IV), Krebsart (Adenokarzinom, kolorektales Lymphom, gastrointestinale Stromatumoren , Karzinoidtumoren, Leiomyosarkome, Melanome und andere), Altersgruppe (Geriatrie, Erwachsene und Kinder), Endverbraucher (Krankenhaus, Diagnosezentren, Krebsforschungszentren, ambulante chirurgische Zentren, akademische Institute und andere), Vertriebskanal (Direktausschreibung, Einzelhandelsverkauf und Online-Verkauf) – Branchentrends und Prognose bis 2032

Marktgröße für Darmkrebsdiagnostik im asiatisch-pazifischen Raum

- Der Markt für Darmkrebsdiagnostik im asiatisch-pazifischen Raum hatte im Jahr 2024 ein Volumen von 629,69 Millionen US-Dollar und dürfte bis 2032 einen Wert von 1.254,70 Millionen US-Dollar erreichen , bei einer CAGR von 9,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch das zunehmende Bewusstsein für Darmkrebs, den verbesserten Zugang zu präventiver Gesundheitsversorgung und Fortschritte in der Diagnosetechnologie im asiatisch-pazifischen Raum vorangetrieben, die eine frühzeitige Erkennung und Intervention ermöglichen. Die Region verzeichnet einen starken Anstieg der Darmkrebsfälle, insbesondere in schnell urbanisierenden Ländern wie China, Japan und Südkorea. Dies treibt die Nachfrage nach fortschrittlichen Screening-Instrumenten wie fäkalen immunchemischen Tests (FIT), Koloskopie und molekularer Diagnostik an.

- Darüber hinaus verbessern steigende Investitionen in die onkologische Infrastruktur, der Ausbau von Krebsvorsorgeprogrammen in ländlichen und unterversorgten Gebieten sowie die zunehmende öffentlich-private Zusammenarbeit die Verfügbarkeit und Nutzung fortschrittlicher Darmkrebsdiagnostik. Staatliche Aufklärungskampagnen, die zunehmende Präsenz internationaler Diagnostikunternehmen und der Ausbau lokaler Produktionskapazitäten kurbeln das Wachstum des Marktes für Darmkrebsdiagnostik im asiatisch-pazifischen Raum deutlich an.

Marktanalyse für Darmkrebsdiagnostik im asiatisch-pazifischen Raum

- Die Darmkrebsdiagnostik, die Screening-, Erkennungs- und Überwachungslösungen wie Stuhltests auf verborgenes Blut (FOBT), fäkale immunchemische Tests (FIT), Koloskopie und fortschrittliche molekulare Tests umfasst, erfreut sich im asiatisch-pazifischen Raum zunehmender Beliebtheit. Dieses Wachstum ist auf die steigende Zahl von Darmkrebserkrankungen, die alternde Bevölkerung und den Ausbau organisierter Krebsvorsorgeprogramme zurückzuführen. Länder wie China, Japan, Südkorea und Australien investieren massiv in nationale Screening-Initiativen, was die Nachfrage nach traditionellen und modernen Diagnoseinstrumenten steigert.

- Die zunehmende Bevorzugung molekularer und nicht-invasiver Diagnostik gegenüber konventionellen Verfahren in der Region wird durch das wachsende Patientenbewusstsein, staatliche Früherkennungsprogramme und Verbesserungen der Laborinfrastruktur unterstützt. Darüber hinaus fördert die zunehmende Bedeutung des Medizintourismus in Ländern wie Indien und Thailand, verbunden mit der Verfügbarkeit kostengünstiger und dennoch fortschrittlicher Diagnosetechnologien, die Akzeptanz der Darmkrebsdiagnostik weiter.

- China dominierte den Markt für Darmkrebsdiagnostik im asiatisch-pazifischen Raum und erzielte im Jahr 2024 mit 30,3 % den größten Umsatzanteil. Dies ist auf die zunehmende Alterung der Bevölkerung, erhebliche Investitionen im Gesundheitswesen und die weit verbreitete Integration fortschrittlicher molekularer Testplattformen in Krankenhäusern der Tertiärversorgung zurückzuführen.

- Indien wird im Prognosezeitraum voraussichtlich mit 14,8 % die höchste jährliche Wachstumsrate im asiatisch-pazifischen Markt für Darmkrebsdiagnostik verzeichnen. Dies ist auf den verbesserten Zugang zu Screening-Programmen, das steigende Gesundheitsbewusstsein der Bevölkerung und die Entwicklung der einheimischen Diagnostik-Kit-Produktion zurückzuführen. Nationale Gesundheitsprogramme und private Investitionen ermöglichen einen verbesserten Zugang zu erschwinglichen und zeitnahen Darmkrebs-Screenings in städtischen und ländlichen Gebieten.

- Adenokarzinom dominierte 2024 den Markt für Darmkrebsdiagnostik im asiatisch-pazifischen Raum mit einem Anteil von 64,1 % und ist nach wie vor der am weitesten verbreitete histologische Subtyp von Darmkrebs im asiatisch-pazifischen Raum. Screening-Richtlinien und Aufklärungskampagnen zielen weitgehend auf diesen Subtyp ab und verbessern die Erkennungsraten.

Berichtsumfang und Marktsegmentierung für Darmkrebsdiagnostik im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke zur Darmkrebsdiagnostik im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Darmkrebsdiagnostik im asiatisch-pazifischen Raum

Fortschritte in der Diagnosetechnologie und Ausweitung klinischer Forschungsinitiativen

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Darmkrebsdiagnostik im asiatisch-pazifischen Raum ist die zunehmende Konzentration auf diagnostische Innovationen und klinische Forschung – insbesondere mit Fokus auf Früherkennung, genaue Stadienbestimmung und Echtzeit-Krankheitsüberwachung durch fortschrittliche Molekular- und Bildgebungstechnologien.

- So investieren beispielsweise verschiedene Diagnostikunternehmen und Forschungsinstitute im asiatisch-pazifischen Raum in Darmkrebs-Testlösungen der nächsten Generation, darunter Flüssigbiopsien, zirkulierender Tumor-DNA-Test (ctDNA), hochempfindliche fäkale immunchemische Tests (FIT) und KI-gestützte Koloskopie-Plattformen. Diese Entwicklungen zielen darauf ab, die diagnostische Genauigkeit zu verbessern, falsch positive/negative Ergebnisse zu reduzieren und die Erkennung in früheren, besser behandelbaren Stadien zu ermöglichen.

- Die zunehmende Einführung personalisierter onkologischer Diagnostik in spezialisierten Krebszentren und Krankenhäusern ermöglicht eine gezieltere Behandlungsplanung. Diese Modelle integrieren genetische Profile, Biomarkeranalysen und präzise Screening-Protokolle, um Hochrisikogruppen zu identifizieren und Folgestrategien auf der Grundlage individueller Risikoprofile zu entwickeln.

- Partnerschaften zwischen Diagnosetechnologieunternehmen, Universitätskliniken und staatlich geförderten Krebsvorsorgeprogrammen tragen ebenfalls dazu bei, den Zugang zu fortschrittlicher Darmkrebsdiagnostik zu erweitern. Dazu gehören verbesserte Erstattungsrichtlinien, der Ausbau der Laborinfrastruktur und die Schulung von Klinikern für fortschrittliche Testmethoden.

- Da die Präzisionsonkologie und die wertorientierte Gesundheitsversorgung im asiatisch-pazifischen Raum weiterhin Priorität haben, ist der Markt für Darmkrebsdiagnostik auf anhaltendes Wachstum eingestellt – angetrieben durch Innovation, verbesserte Screening-Abdeckung und eine wachsende Nachfrage nach frühzeitiger Intervention zur Verbesserung der Überlebensraten in der alternden Bevölkerung.

Marktdynamik für Darmkrebsdiagnostik im asiatisch-pazifischen Raum

Treiber

Wachsender Bedarf aufgrund steigender Diagnoseraten und Fortschritte in der genetischen Forschung

- Die steigende Zahl von Darmkrebserkrankungen (CRC) im asiatisch-pazifischen Raum, die auf veränderte Lebensstile, eine alternde Bevölkerung und verbesserte Screening-Raten zurückzuführen ist, treibt die Nachfrage nach fortschrittlichen Diagnoselösungen deutlich an. Länder wie China, Japan, Südkorea und Australien weiten nationale Screening-Programme aus, um eine frühere Erkennung und Intervention zu ermöglichen und so das Marktwachstum anzukurbeln.

- So kündigte Guardant Health im März 2024 nach erfolgreicher klinischer Validierung die Einführung seines blutbasierten Darmkrebs-Screeningtests Shield in Japan an. Solche Innovationen in der minimalinvasiven Diagnostik dürften die Früherkennungsstrategien verändern und die Patientencompliance in der gesamten Region verbessern.

- Die zunehmende Nutzung der Next-Generation-Sequenzierung (NGS) zur Mutationsprofilierung sowie Fortschritte bei der Entdeckung von Biomarkern führen zu einer Marktverlagerung von der konventionellen Koloskopie hin zu personalisierteren und präziseren Diagnoseansätzen.

- Regulierungsbehörden, darunter die japanische Agentur für Arzneimittel und Medizinprodukte (PMDA) und die chinesische Nationale Behörde für Medizinprodukte (NMPA), gewähren zunehmend beschleunigte Zulassungen für innovative Krebsdiagnosetechnologien und verkürzen so die Marktzugangsfristen.

- Die Zusammenarbeit zwischen regionalen Biotech-Unternehmen, Krebsforschungsinstituten und Diagnostikunternehmen stärkt das Innovationsökosystem, ermöglicht groß angelegte klinische Validierungsstudien und erweitert den Zugang zu hochmodernen CRC-Diagnoseinstrumenten, insbesondere in unterversorgten Regionen

Einschränkung/Herausforderung

Begrenzte Infrastruktur und Variabilität bei der klinischen Anwendung

- Die hohen Kosten für fortschrittliche CRC-Diagnosetechnologien – wie Flüssigbiopsien, KI-gestützte Bildgebung und Multiplex-Molekulartests – stellen ein erhebliches Hindernis für die Einführung in Ländern mit niedrigem und mittlerem Einkommen im asiatisch-pazifischen Raum dar.

- Trotz zunehmender staatlicher Unterstützung erfordern viele fortschrittliche Diagnoselösungen eine hochentwickelte Laborinfrastruktur und qualifiziertes Personal, das oft in städtischen Krankenhäusern konzentriert ist, wodurch ländliche und abgelegene Gebiete unterversorgt bleiben.

- Unterschiede in den nationalen Leitlinien für das Darmkrebs-Screening und das Fehlen standardisierter Protokolle für genetische und molekulare Tests führen zu einer uneinheitlichen Umsetzung bewährter Verfahren in der Region.

- Darüber hinaus verzögert das mangelnde Bewusstsein der Hausärzte und der Bevölkerung in manchen Ländern die Frühdiagnose und verringert die Wirksamkeit der Behandlungsmaßnahmen.

- Um diese Herausforderungen zu bewältigen, sind koordinierte politische Reformen, erhöhte öffentliche Mittel, Schulungsprogramme für Arbeitskräfte und die Einrichtung regionaler Zentren für die Krebsdiagnostik von entscheidender Bedeutung, um einen gleichberechtigten Zugang und ein nachhaltiges Wachstum auf dem Markt für Darmkrebsdiagnostik im asiatisch-pazifischen Raum zu gewährleisten.

Marktumfang für Darmkrebsdiagnostik im asiatisch-pazifischen Raum

Der Markt ist nach Testtyp, Produkttyp, Krebsstadium, Krebsart, Altersgruppe, Endverbraucher und Vertrieb segmentiert

- Nach Testtyp

Der Markt für Darmkrebsdiagnostik im asiatisch-pazifischen Raum ist nach Testart in Stuhluntersuchungen, bildgebende Verfahren, Biopsien, Bluttests und weitere unterteilt. Das Segment Stuhluntersuchungen hatte im Jahr 2024 mit 34,7 % den größten Marktanteil, was auf die weit verbreitete Einführung von Tests auf verstecktes Blut im Stuhl (FOBT) und immunchemischen Tests im Stuhl (FIT) als primäre Instrumente für die frühe und nicht-invasive Darmkrebsvorsorge zurückzuführen ist. Nationale und regionale Screening-Programme in Ländern wie Japan, Australien und Südkorea haben die Akzeptanz aufgrund ihrer Kosteneffizienz und hohen Bevölkerungsabdeckung weiter beschleunigt.

Das Biopsiesegment wird voraussichtlich zwischen 2025 und 2032 mit 9,8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf seine entscheidende Rolle bei der definitiven histopathologischen Bestätigung, der Tumorklassifizierung und der molekularen Profilierung zurückzuführen. Fortschritte bei minimalinvasiven Biopsietechniken, wie der endoskopischen ultraschallgeführten Feinnadelaspiration (EUS-FNA) und der bildgeführten Stanzbiopsie, verbessern zudem die diagnostische Präzision und den Patientenkomfort.

- Nach Produkttyp

Der Markt für Darmkrebsdiagnostik im asiatisch-pazifischen Raum ist nach Produkttyp in Instrumente sowie Kits & Reagenzien unterteilt. Das Segment Kits & Reagenzien dominierte den Markt mit einem Marktanteil von 58,3 % im Jahr 2024, was vor allem auf die wiederkehrende Nachfrage in Routinediagnostik- und Screeningverfahren zurückzuführen ist. Ihre einfache Handhabung sowohl in zentralen Laboren als auch in dezentralen Point-of-Care-Umgebungen hat sie aus der klinischen Praxis unverzichtbar gemacht. Darüber hinaus hat die zunehmende Einführung von Kits & Reagenzien in nationalen Screeningprogrammen ihre Marktpräsenz weiter gestärkt. Staatliche Initiativen, darunter Subventionen und Massenbeschaffungsrichtlinien, haben ebenfalls entscheidend zur Verbesserung der Zugänglichkeit beigetragen, insbesondere in Ländern mit mittlerem Einkommen in der Region.

Das Instrumentensegment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,9 % wachsen. Dieses Wachstum wird durch steigende Investitionen in Diagnoseplattformen der nächsten Generation wie hochauflösende Koloskopiesysteme, KI-gestützte Bildgebungstools und Next-Generation-Sequencing-(NGS)-Analysegeräte für die molekulare Subtypisierung unterstützt. Diese Fortschritte erhöhen die diagnostische Präzision deutlich und ermöglichen eine personalisierte Behandlungsplanung.

- Nach Krebsstadium

Der Markt für Darmkrebsdiagnostik im asiatisch-pazifischen Raum ist nach Krebsstadium in die Stadien 0, I, II, III und IV unterteilt. Das Segment Darmkrebsdiagnostik im Stadium II hatte im Jahr 2024 mit 28,5 % den größten Anteil. Dies spiegelt die höheren Erkennungsraten wider, die durch intensive Frühinterventionsinitiativen und etablierte Behandlungsprotokolle ermöglicht wurden. Öffentliche Gesundheitsprogramme im gesamten asiatisch-pazifischen Raum legen Wert auf Früherkennung, was zu einer höheren Diagnoserate im Stadium II im Vergleich zu anderen Stadien beigetragen hat.

Gleichzeitig wird für das Segment der Stadium-IV-Diagnostik zwischen 2025 und 2032 mit 10,2 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet. Dieser Trend wird durch die steigende Nachfrage nach modernen Bildgebungsverfahren, Flüssigbiopsie-Tests für die Echtzeitüberwachung und Präzisionsdiagnostik, die speziell auf die Behandlung metastasierter Erkrankungen zugeschnitten ist, vorangetrieben. Die zunehmende klinische Akzeptanz dieser Technologien dürfte die Behandlungsergebnisse für Patienten mit fortgeschrittenem Dickdarmkrebs verbessern .

- Nach Krebsart

Der Markt für Darmkrebsdiagnostik im asiatisch-pazifischen Raum ist nach Krebsart in Adenokarzinom, kolorektales Lymphom, gastrointestinale Stromatumoren, Karzinoidtumoren, Leiomyosarkome, Melanome und weitere unterteilt. Das Adenokarzinom-Segment führte den Markt im Jahr 2024 mit einem Anteil von 64,1 % an, da dieser histologische Subtyp die Mehrheit der Darmkrebsfälle im asiatisch-pazifischen Raum ausmacht. Öffentliche Aufklärungskampagnen, staatliche Screening-Programme und klinische Leitlinien zielen in erster Linie auf Adenokarzinome ab und stärken dessen Dominanz auf dem Diagnostikmarkt weiter.

Das Segment Karzinoide wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,5 % die höchste Wachstumsrate aufweisen. Das Wachstum wird durch Fortschritte in der Bildgebungstechnologie, insbesondere der PET-CT mit Ga-68 DOTATATE, sowie durch verfeinerte histopathologische Klassifizierungsverfahren vorangetrieben, die eine frühere und genauere Erkennung von Karzinoiden ermöglichen.

- Nach Altersgruppe

Der Markt für Darmkrebsdiagnostik im asiatisch-pazifischen Raum ist nach Altersgruppen in die Altersgruppe, Erwachsene und Kinder unterteilt. Das geriatrische Segment hatte im Jahr 2024 mit 55,6 % den größten Anteil, was den starken Anstieg der Darmkrebsfälle bei Personen ab 60 Jahren widerspiegelt. Die Dominanz dieses Segments ist auch auf die höhere Teilnahme an Screenings in dieser Altersgruppe zurückzuführen, die durch starke öffentliche Gesundheitsprogramme und ein wachsendes Bewusstsein für altersbedingte Krebsrisiken unterstützt wird.

Das Segment der Erwachsenen wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,7 % die höchste Wachstumsrate aufweisen. Dies ist vor allem auf die veränderte Epidemiologie von Darmkrebs zurückzuführen. Lebensstilbedingte Risikofaktoren wie Fettleibigkeit, schlechte Ernährung und Bewegungsmangel tragen zu einer steigenden Inzidenz bei jüngeren Menschen bei. Darüber hinaus haben mehrere Länder im asiatisch-pazifischen Raum das empfohlene Alter für Routineuntersuchungen auf 45 Jahre gesenkt, was die diagnostische Akzeptanz bei Erwachsenen weiter beschleunigt.

- Nach Endbenutzer

Der Markt für Darmkrebsdiagnostik im asiatisch-pazifischen Raum ist nach Endnutzern in Krankenhäuser, Diagnosezentren, Krebsforschungszentren, ambulante chirurgische Zentren, akademische Institute und weitere Segmente unterteilt. Das Krankenhaussegment hatte im Jahr 2024 mit 47,8 % den größten Marktanteil. Dies ist auf den Zugang zu fortschrittlicher Diagnoseinfrastruktur, multidisziplinären Onkologieteams und integrierten Behandlungspfaden, die sowohl Screening- als auch Behandlungsdienste umfassen, zurückzuführen. Krankenhäuser fungieren in der gesamten Region als wichtige Überweisungszentren, was ihre Rolle auf dem Markt weiter stärkt.

Im Gegensatz dazu wird für das Segment der Diagnosezentren zwischen 2025 und 2032 mit 9,1 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Die Expansion eigenständiger Diagnosezentren und kettenbasierter Labore in halbstädtische und ländliche Gebiete, kombiniert mit schnelleren Durchlaufzeiten und wettbewerbsfähigen Preismodellen, dürfte in dieser Kategorie ein starkes Wachstum bewirken.

- Nach Vertriebskanal

Der Markt für Darmkrebsdiagnostik im asiatisch-pazifischen Raum ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe und Online-Verkäufe unterteilt. Das Segment Direktausschreibungen hatte im Jahr 2024 mit 51,4 % den größten Anteil, was auf zentralisierte Beschaffungsprozesse für staatlich geförderte Screening-Programme und öffentliche Gesundheitseinrichtungen zurückzuführen ist. Dieses Modell gewährleistet Kosteneffizienz und breite Zugänglichkeit, insbesondere bei groß angelegten Screening-Initiativen für die Bevölkerung.

Der Online-Verkauf wird voraussichtlich zwischen 2025 und 2032 mit 10,5 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das Wachstum in diesem Kanal wird durch den Ausbau telemedizinischer Dienste, die steigende Nachfrage nach Probenentnahme zu Hause und die zunehmende Verfügbarkeit von Diagnosekits über E-Commerce-Plattformen vorangetrieben. Diese Trends verändern den Zugang der Patienten zur Darmkrebsdiagnostik, insbesondere in städtischen und technologieorientierten Gesundheitsumgebungen.

Regionale Analyse des Marktes für Darmkrebsdiagnostik im asiatisch-pazifischen Raum

- Der asiatisch-pazifische Raum hatte im Jahr 2024 einen Marktanteil von 21,6 % am globalen Markt für Darmkrebsdiagnostik, unterstützt durch schnelle Fortschritte bei molekularen Testtechnologien, die steigende Inzidenz von Darmkrebs und die Ausweitung nationaler Screening-Initiativen

- Starke regulatorische Rahmenbedingungen, staatlich geförderte Kampagnen im Bereich der öffentlichen Gesundheit und die zunehmende Verbreitung minimalinvasiver Diagnosemethoden – wie Flüssigbiopsie und Stuhl-DNA-Tests – fördern das Marktwachstum sowohl im öffentlichen als auch im privaten Gesundheitssystem.

- Darüber hinaus ist der asiatisch-pazifische Raum Heimat mehrerer führender Anbieter von Diagnosetechnologien, Krebsforschungsinstituten und Netzwerken für klinische Studien, was kontinuierliche Innovationen, die frühzeitige Einführung neuer Testplattformen und groß angelegte Validierungsstudien ermöglicht.

Markteinblick in die Darmkrebsdiagnostik in China

Der chinesische Markt für Darmkrebsdiagnostik dominierte den Markt für Darmkrebsdiagnostik im asiatisch-pazifischen Raum und erzielte 2024 mit 30,3 % den größten Umsatzanteil. Gründe hierfür sind die alternde Bevölkerung, erhebliche Investitionen im Gesundheitswesen und die weit verbreitete Integration fortschrittlicher molekularer Testplattformen in Krankenhäusern der tertiären Versorgung. Der Ausbau der Krebspräventions- und -kontrollprogramme der chinesischen Regierung sowie die günstigen Erstattungen für Diagnoseverfahren beschleunigen die Akzeptanz. Lokale Biotechnologieunternehmen erhöhen zudem ihre F&E-Ausgaben, um kostengünstige, hochempfindliche, auf den heimischen Markt zugeschnittene Darmkrebs-Diagnostikkits zu entwickeln.

Markteinblick in die Darmkrebsdiagnostik in Japan

Der japanische Markt für Darmkrebsdiagnostik machte im Jahr 2024 20,3 % des asiatisch-pazifischen Marktes aus. Unterstützt wird dieser Anteil durch eine hochentwickelte Gesundheitsinfrastruktur, eine allgemeine Krankenversicherung und einen starken Fokus auf die Krebsfrüherkennung. Japans nationale Screening-Programme, kombiniert mit fortschrittlichen Bildgebungsverfahren wie KI-gestützter Koloskopie und PET-CT, ermöglichen eine frühere Diagnose und verbesserte Patientenergebnisse. Laufende Kooperationen zwischen Forschungseinrichtungen und Diagnostikunternehmen stärken Japans führende Position in der Präzisions-Onkologiediagnostik weiter.

Markteinblick in die Darmkrebsdiagnostik in Indien

Der indische Markt für Darmkrebsdiagnostik wird im Prognosezeitraum voraussichtlich mit 14,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im asiatisch-pazifischen Raum verzeichnen. Grund hierfür sind der verbesserte Zugang zu Screening-Programmen, das steigende Gesundheitsbewusstsein der Bevölkerung und die zunehmende Herstellung von Diagnosekits im eigenen Land. Nationale Gesundheitsprogramme wie Ayushman Bharat sowie steigende Investitionen des Privatsektors ermöglichen erschwingliche und zeitnahe Darmkrebsvorsorgeuntersuchungen in Ballungsräumen und ländlichen Gebieten. Die zunehmende Nutzung von schnellen immunchemischen Tests auf verborgenes Blut im Stuhl (iFOBT) und mobilen Diagnoseeinheiten verbessert zudem die Versorgung unterversorgter Regionen.

Marktanteile der Darmkrebsdiagnostik im asiatisch-pazifischen Raum

Die Branche der Darmkrebsdiagnostik im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Illumina, Inc. (USA)

- QIAGEN (USA)

- Thermo Fisher Scientific Inc. (USA)

- Quest Diagnostics Incorporated, Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- Myriad Genetics, Inc. (USA)

- Koninklijke Philips NV (Niederlande)

- FUJIFILM Corporation (Japan)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Bio-Rad Laboratories, Inc. (USA)

- Neusoft Corporation (China)

- Exact Sciences Corporation (USA)

- BIOMÉRIEUX (Frankreich)

- Sysmex Asia Pacific Pte Ltd (Singapur)

- GE HealthCare (USA)

- Medtronic (Irland)

- Agilent Technologies, Inc. (USA)

Neueste Entwicklungen auf dem Markt für Darmkrebsdiagnostik im asiatisch-pazifischen Raum

- Im August 2022 gab F. Hoffmann-La Roche Ltd. die Einführung des Digital LightCycler Systems bekannt, Roches erstem digitalen Polymerase-Kettenreaktionssystem (PCR). Dieses System der nächsten Generation erkennt Krankheiten und ist darauf ausgelegt, Spuren spezifischer DNA- und RNA-Ziele, die mit herkömmlichen PCR-Methoden normalerweise nicht nachweisbar sind, präzise zu quantifizieren. Dies hat dem Unternehmen geholfen, seine Marktpräsenz im asiatisch-pazifischen Raum zu stärken.

- Im Juli 2024 senkte Australien das Teilnahmealter für das Nationale Darmkrebs-Screening-Programm von 50 auf 45 Jahre. Damit können Menschen im Alter von 45 bis 49 Jahren kostenlose FIT-Kits anfordern – eine Erweiterung, die auf eine frühere Erkennung von Darmkrebs abzielt.

- Im Mai 2025 aktualisierte die japanische PMDA ihre offizielle Liste zugelassener Begleitdiagnostika für Darmkrebs (z. B. MSI-Tests und andere CDx-Tests im Zusammenhang mit Therapien wie Nivolumab) und spiegelte damit die anhaltende regulatorische Unterstützung für fortschrittliche molekulare Diagnostik wider.

- Im Mai 2025 bekräftigten die australischen Gesundheitsrichtlinien, dass 45- bis 49-Jährige frühzeitige Darmkrebsvorsorgeuntersuchungen (mit kostenlosen Heimtests) beantragen können. Damit bekräftigten sie die Richtlinienänderung vom Juli 2024 und erweiterten den Zugang zu Diagnosen auf Bevölkerungsebene.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.