Asia Pacific Contrast Media Injectors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

346.00 Million

USD

603.44 Million

2024

2032

USD

346.00 Million

USD

603.44 Million

2024

2032

| 2025 –2032 | |

| USD 346.00 Million | |

| USD 603.44 Million | |

| % | |

|

Asia-Pacific Contrast Media Injectors Market Segmentation, Nach Produkt (Injektorsysteme und Verbrauchsmaterialien), Typ (Einzelkopfinjektoren, Zweikopfinjektoren und Syringeless Injektoren), Anwendung (Radiologie, Interventionskardiologie und Interventionsradiologie), Endverwendung (Hospitals, Diagnostics Zentren und Ambulatory Chirurgie Zentren)- Industrietrends und Prognose bis 2032

Asien-Pazifik Kontrast Medien Injektoren Marktgröße

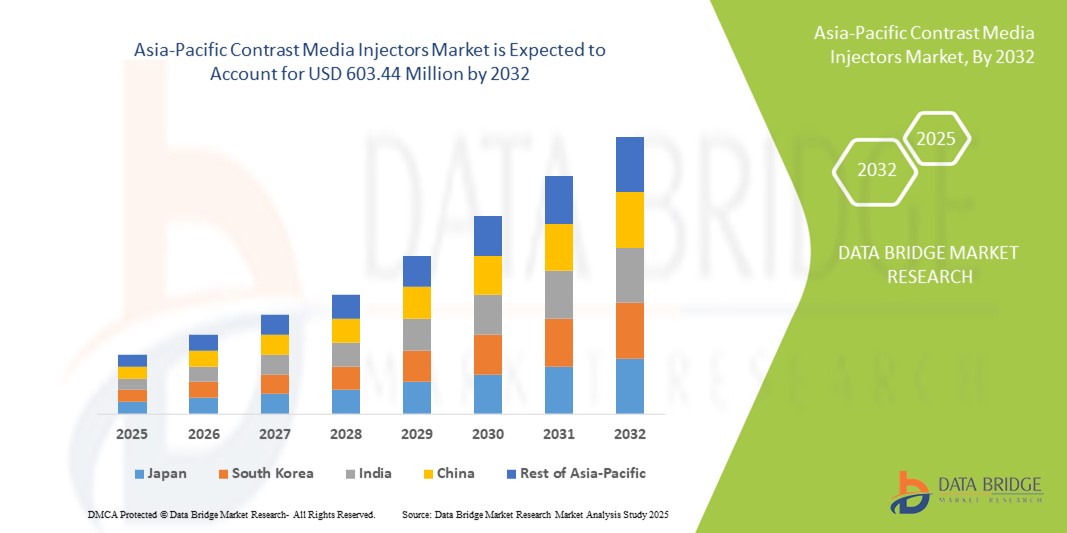

- Die Asien-Pazifik-Kontrastmedien Injektoren Marktgröße wurde bei346.00 Mio. USD im Jahr 2024und wird voraussichtlich erreichen603.44 Mio. USD bis 2032, beiCAGR von 7,2%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Prävalenz von chronischen Krankheiten, steigenden Gesundheitsinvestitionen und technologischen Fortschritten in der Diagnostik gefördert, was zu einer stärkeren Einführung von Kontrastmedieninjektoren in Krankenhäusern und Bildgebungszentren führt.

- Darüber hinaus stellt die steigende Nachfrage nach präzisen, sicheren und effizienten Bildgebungsverfahren Kontrastmittelinjektoren als wesentliche Werkzeuge in der modernen Radiologie und diagnostischen Arbeitsabläufen her. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Kontrastmedien Injektorlösungen, was das Wachstum der Industrie deutlich steigert.

Asien-Pazifik Kontrast Medien Injektoren Marktanalyse

- Kontrastmittelinjektoren, die eine präzise Lieferung von Kontrastmitteln während der Bildgebung gewährleisten, sind aufgrund ihrer verbesserten Genauigkeit, Sicherheit und nahtlosen Integration mit fortschrittlichen Bildgebungssystemen immer wichtigere Bestandteile moderner diagnostischen Bildgebungsabläufe in Krankenhäusern und Bildgebungszentren.

- Die eskalierende Nachfrage nach Kontrastmedieninjektoren wird in erster Linie durch die steigende Prävalenz von chronischen Krankheiten, die zunehmende Annahme fortschrittlicher bildgebender Modalitäten und die Notwendigkeit effizienter, zuverlässiger und automatisierter Injektionssysteme in diagnostischen Verfahren gefördert.

- China dominierte den asiatisch-pazifischen Kontrastmedieninjektorenmarkt mit dem größten Umsatzanteil von 42,5% im Jahr 2024, angetrieben von einer rasch wachsenden Gesundheitsinfrastruktur, zunehmender Anzahl von diagnostischen Bildgebungszentren und starken staatlichen Initiativen zur Verbesserung der medizinischen Dienstleistungen

- Japan wird voraussichtlich das am schnellsten wachsende Land im asiatisch-pazifischen Kontrastmittel-Injektorenmarkt während der Prognosezeit sein, da technologisch fortschrittliche Injektorsysteme und hohe Nachfrage in privaten und Spezialkliniken frühzeitig eingeführt werden.

- Das Segment Injektorsysteme dominierte den asiatisch-pazifischen Kontrastmedieninjektorenmarkt mit einem Marktanteil von 47 % im Jahr 2024, der durch ihre hohe Genauigkeit, Sicherheitsmerkmale und Kompatibilität mit mehreren Abbildungsmodalitäten wie CT und MRI angetrieben wurde.

Report Scope und Asia-Pacific Contrast Media Injectors Marktsegmentierung

| Attribute | Asia-Pacific Contrast Media Injectors Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Asien-Pazifik

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Asia-Pacific Contrast Media Injectors Markttrends

Integration mit automatisierten und AI-fähigen Bildverarbeitungssystemen

- Ein wesentlicher und beschleunigter Trend im asiatisch-pazifischen Kontrastmedieninjektorenmarkt ist die Integration von Injektoren mit automatisierten Abbildungssystemen und AI-gestützten Abbildungsprotokollen, die Präzision, Workflow-Effizienz und Patientensicherheit verbessern

- So integriert sich der MEDRAD Stellant FLEX Injektor nahtlos mit CT undMRTSysteme zur Automatisierung der Kontrastauslieferung und zur Minimierung manueller Eingriffe in Krankenhäuser und Diagnosezentren

- AI-fähige Injektoren können die Einspritzraten basierend auf patientenspezifischen Parametern optimieren, Vorhersagen für mögliche Fehler bereitstellen und einheitlichere Abbildungsergebnisse gewährleisten. Zum Beispiel verwenden einige Bracco Injektormodelle AI, um Injektionsprotokolle basierend auf Echtzeit-Bildgebungs-Feedbacks einzustellen.

- Integration mit Krankenhausinformationssystemen ermöglicht eine zentrale Steuerung und Überwachung von mehreren bildgebenden Geräten, optimierte Operationen in diagnostischen Zentren und verbessert die Planungseffizienz

- Dieser Trend hin zu automatisierten, intelligenten und vernetzten Injektorsystemen macht die Erwartungen der Nutzer auf die Abbildungsgenauigkeit neu: Unternehmen wie Bayer und Guerbet entwickeln KI-kompatible Injektoren für den nahtlosen Betrieb über mehrere Modalitäten hinweg

- Die Nachfrage nach Kontrastmedieninjektoren mit automatisierter und AI-assisierter Integration nimmt in Krankenhäusern und diagnostischen Zentren rapide zu, da bildgebende Abteilungen Effizienz, Sicherheit und reduzierten menschlichen Fehler suchen

Asia-Pacific Contrast Media Injectors Market Dynamics

Fahrer

steigende Nachfrage durch zunehmende diagnostische Bildgebung und chronische Krankheiten

- Die steigende Prävalenz von chronischen Erkrankungen, verbunden mit wachsenden Patientenmengen und zunehmenden diagnostischen Bildgebungsverfahren, ist ein wichtiger Treiber der Nachfrage nach Kontrastmedieninjektoren in Asien-Pazifik

- Zum Beispiel hat Siemens Healthineers im Jahr 2024 Initiativen zur Erweiterung von Injektorsystemen in hochvolumigen Bildgebungszentren in ganz China eingeleitet, die sich auf Krankenhäuser konzentrieren, die wachsende Herz-Kreislauf- und Onkologie-Fälle verwalten.

- Da Gesundheitsdienstleister die Abbildungsgenauigkeit und die Betriebseffizienz verbessern wollen, bieten Injektoren eine präzise, automatisierte Kontrastauslieferung, reduzieren Verfahrensfehler und verbessern die Patientenergebnisse

- Darüber hinaus sind die Ausweitung der Gesundheitsinfrastruktur, die Erhöhung der Investitionen in die diagnostische Bildgebung und die steigende Zahl der privaten und Spezialkliniken für kontrastreiche Medieninjektoren von wesentlicher Bedeutung für moderne Bildgebungs-Workflows

- Die Effizienz automatisierter Injektorsysteme, die Kompatibilität mit mehreren bildgebenden Modalitäten und die einfache Bedienung des Radiologiepersonals sind wichtige Faktoren, die die Adoption in Krankenhäusern und diagnostischen Zentren fördern

- Der wachsende Fokus auf Patientensicherheit, standardisierte Abbildungsprotokolle und reduzierte Prozessvariabilität treibt die Aufnahme von Kontrastmedieninjektoren in Asien-Pazifik weiter voran

Zurückhaltung/Challenge

Hohe Kosten und regulierende Compliance-Hürden

- Die relativ hohen Kosten für fortgeschrittene Kontrastmittelinjektoren und damit verbundene Verbrauchsmaterialien im Vergleich zu manuellen Injektionsverfahren sind eine signifikante Barriere für eine breitere Akzeptanz in kostenempfindlichen Krankenhäusern

- So können z.B. kleinere Bildgebungszentren in Indien und Südostasien zögern, in Premium-Injektor-Systeme aufgrund von Budgetzwängen trotz ihrer operativen Vorteile zu investieren

- Einhaltung strenger regionaler und nationaler Vorschriften für medizinische Geräte, einschließlich Genehmigungen für Sicherheits- und Qualitätsstandards, ergänzt Komplexität und Verzögerungen beim Markteintritt für neue Injektormodelle

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, flexible Preismodelle und regulatorische Unterstützung ist entscheidend für den Ausbau der Marktdurchdringung und das Vertrauen von Gesundheitsdienstleistern

- Während einige Hersteller Einsteiger- oder Renovierungs-Injektor-Modelle zu geringeren Kosten anbieten, werden Premium-Injektoren mit fortschrittlicher Automatisierung undKIIntegration bleibt teuer, Begrenzung der Adoption in Schwellenländern

- Die Bewältigung von Kosten- und Compliance-Herausforderungen durch innovative Finanzierung, regulatorische Beratung und erschwingliche Produktangebote wird für ein nachhaltiges Wachstum im asiatisch-pazifischen Markt für Kontrastmittelinjektoren von entscheidender Bedeutung sein.

Asia-Pacific Contrast Media Injectors Market Scope

Der Markt wird auf der Grundlage von Produkt, Typ, Anwendung und Endverwendung segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der Markt für kontrastreiche Medieninjektoren in Injektorsysteme und Verbrauchsmaterialien segmentiert. Injektor-Systeme dominierten den Markt mit dem größten Umsatzanteil von 47% im Jahr 2024, der von ihrer kritischen Rolle bei der Bereitstellung präziser, automatisierter Kontrastinjektionen für CT, MRT und andere Abbildungsverfahren angetrieben wurde. Krankenhäuser und Diagnosezentren priorisieren Injektorsysteme aufgrund ihrer Genauigkeit, Zuverlässigkeit und Kompatibilität mit mehreren Abbildungsmodalitäten. Das Segment profitiert von fortschrittlichen Features wie programmierbaren Injektionsprotokollen, Sicherheitsalarmen und Integration mit bildgebender Software. Radiologen schätzen Injektorsysteme zur Reduzierung manueller Fehler und zur Verbesserung der Workflow-Effizienz. Fortlaufende technologische Innovationen, einschließlich AI-gestützter Injektions- und Doppelkopfsysteme, verbessern die Einführung von Injektorsystemen weiter. Die Dominanz des Segments wird durch die Bereitschaft von Gesundheitsdienstleistern verstärkt, in hochwertige, langlebige Geräte für verbesserte Patientenergebnisse zu investieren.

Die Verbrauchsmaterialien werden erwartet, dass die schnellste Wachstumsrate von 2025 bis 2032, die durch die steigende Anzahl der Abbildungsverfahren und die wiederkehrende Nachfrage nach Spritzen, Tubing-Sets und Kontrastmittelkartuschen betrieben wird. Verbrauchsmaterialien sind essentiell für die Pflege von Hygiene und die Verhinderung von Kreuzkontamination bei Injektionen. Krankenhäuser und diagnostische Zentren reorderieren häufig Verbrauchsmaterialien und schaffen einen stabilen und wachsenden Umsatzstrom für Hersteller. Die steigenden Patientenmengen in Schwellenländern Asien-Pazifik führen zu hohen Verbrauchsraten. Das Segment profitiert auch von Innovationen in vorgefüllten und gebrauchsfertigen Verbrauchsmaterialien, die die Verfahrenseffizienz verbessern. Das zunehmende Bewusstsein für die Infektionsbekämpfung und die Patientensicherheit beschleunigt die Annahme hochwertiger Verbrauchsmaterialien in den Gesundheitseinrichtungen.

- Typ

Auf Basis des Typs wird der Markt in Einkopf-Injektoren, Zweikopf-Injektoren und spritzenlose Injektoren segmentiert. Single-Head Injectors dominierten den asiatisch-pazifischen Markt im Jahr 2024 aufgrund ihrer Einfachheit, Zuverlässigkeit und niedrigeren Kosten im Vergleich zu Multi-Kopf-Systemen. Einzelkopfinjektoren sind weit verbreitet für Standard-CT- und MRT-Bildgebungsverfahren, insbesondere in Krankenhäusern mit moderaten Abbildungsvolumina. Die einfache Bedienung ermöglicht es Radiologie-Mitarbeitern, kontrastreiche Medien effizient zu verwalten und konsistente Ergebnisse zu erhalten. Das Segment profitiert von hoher Kompatibilität mit einer breiten Palette von Abbildungsprotokollen. Besonders bevorzugt sind Einzelkopfinjektoren in diagnostischen Zentren und kleinen Krankenhäusern aufgrund ihrer geringen Wartungsanforderungen. Die Hersteller optimieren diese Injektoren weiterhin mit Sicherheitssensoren und programmierbaren Steuerungen und verfestigen ihre Marktherrschaft.

Dual-Head-Injektoren werden erwartet, dass die schnellste Wachstumsrate von 2025 bis 2032, angetrieben durch steigende Nachfrage nach Multi-Kontrast-Protokollen und gleichzeitige Verabreichung von verschiedenen Agenten. Zweikopfinjektoren verbessern die Workflow-Effizienz in hochvolumigen Krankenhäusern und interventionellen Radiologieabteilungen. Sie ermöglichen eine präzise Kontrastmischung, unterstützen komplexe Bildgebungsverfahren und reduzieren den Bedarf an wiederholten Injektionen. Das Segment gewinnt Traktion in fortgeschrittenen medizinischen Zentren, die Zeiteffizienz und Patientenkomfort priorisieren. Kontinuierliche technologische Verbesserungen, einschließlich AI-gestützter Durchflussregelung und Fernüberwachung, erhöhen die Annahme. Wachsende Investitionen in Interventionsverfahren und die Notwendigkeit einer schnelleren Bildgebung in Notfällen fördern das Wachstum von Zweikopfinjektoren weiter.

- Anwendung

Auf Basis der Anwendung wird der Markt in Radiologie, interventionelle Kardiologie und interventionelle Radiologie segmentiert. Radiologie dominierte den Markt im Jahr 2024, was den größten Umsatzanteil aufgrund des hohen Volumens von Routine-Bildgebungsverfahren wie CT- und MRT-Scans. Radiologie-Abteilungen verlassen sich stark auf Kontrastmittelinjektoren für präzise und reproduzierbare Ergebnisse. Das Segment profitiert von kontinuierlichen technologischen Upgrades, einschließlich AI-gestützte Injektionsprotokolle, die die Bildqualität verbessern. Krankenhäuser und Diagnosezentren priorisieren Injektoren, die die Patientensicherheit gewährleisten, Kontrastabfälle minimieren und den Arbeitsablauf optimieren. Radiologieanwendungen treiben die Nachfrage sowohl im privaten als auch im öffentlichen Gesundheitswesen. Die anhaltende Erweiterung der bildgebenden Infrastruktur in Schwellenländern verstärkt die Dominanz dieses Segments.

Die interventionelle Radiologie wird von 2025 bis 2032 die schnellste Wachstumsrate beobachten, die durch die zunehmende Einführung minimalinvasiver Verfahren und komplexe bildgebende Eingriffe hervorgerufen wird. Die interventionelle Radiologie erfordert eine hochgenaue und kontrollierte Kontrastabgabe, um den Prozesserfolg und die Patientensicherheit zu gewährleisten. Das Segment profitiert von zwei- und programmierbaren Injektorsystemen, die mehrere Kontrastmittel unterstützen. Die zunehmende Häufigkeit von Herz-Kreislauf-Erkrankungen, Onkologie-Prozeduren und Gefäßinterventionen tragen zur wachsenden Nachfrage bei. Krankenhäuser und Spezialzentren investieren zunehmend in fortgeschrittene Injektorsysteme, um verfahrenstechnische Anforderungen zu erfüllen. Kontinuierliche Schulungs- und Sensibilisierungsprogramme für Interventionspersonal unterstützen auch die rasche Einführung von Injektoren in diesem Segment.

- Durch die Endverwendung

Auf der Grundlage der Endverwendung wird der Markt in Krankenhäuser, diagnostische Zentren und ambulante Chirurgiezentren segmentiert. Krankenhäuser dominierten den Markt im Jahr 2024, mit dem größten Umsatzanteil, durch hohe Patientenvolumen, mehrere bildgebende Abteilungen und die Notwendigkeit für fortgeschrittene diagnostische Fähigkeiten. Krankenhäuser bevorzugen automatisierte und duale Injektorsysteme für Effizienz, Genauigkeit und Workflow-Management. Investitionen in groß angelegte Bildgebungsinfrastrukturen und hohe Anforderungen an Routine- und Notfallbildgebungsverfahren sind die Annahme. Das Krankenhaussegment profitiert von langfristigen Wartungsverträgen und Service-Unterstützung von Injektorherstellern. Hohe Zuverlässigkeits- und Sicherheitsstandards verfestigen Krankenhäuser als Schlüsselanwender weiter. Fortgeschrittene Krankenhäuser nutzen auch AI-gestützte Injektoren für verbesserte Verfahrensergebnisse und verbessern die Patientenzufriedenheit.

Diagnostische Zentren werden voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 bezeugen, die durch den schnellen Ausbau der ambulanten bildgebenden Einrichtungen und die wachsende Nachfrage nach komfortablen, kostengünstigen diagnostischen Dienstleistungen getrieben wird. Diagnostische Zentren übernehmen zunehmend automatisierte Injektorsysteme, um einen höheren Patientendurchsatz zu bewältigen und eine gleichbleibende Bildqualität zu gewährleisten. Das Segment profitiert von steigendem Gesundheitsbewusstsein, medizinischem Tourismus und einer erhöhten Versicherungsdeckung für diagnostische Verfahren. Die Prävalenz von chronischen Krankheiten und der wachsende Bedarf an Frühdiagnosen führen Investitionen in fortgeschrittene Injektoren. Die Hersteller zielen auf Diagnosezentren mit kompakten, einfach zu bedienenden und kostengünstigen Injektorlösungen. Die Bequemlichkeit, Effizienz und Sicherheit von Injektoren bieten ihnen eine bevorzugte Wahl für diagnostische Zentren in der Region Asien-Pazifik.

Asien-Pazifik Kontrast Medien Injektoren Markt Regionale Analyse

- China dominierte den asiatisch-pazifischen Kontrastmedieninjektorenmarkt mit dem größten Umsatzanteil von 42,5% im Jahr 2024, angetrieben von einer rasch wachsenden Gesundheitsinfrastruktur, zunehmender Anzahl von diagnostischen Bildgebungszentren und starken staatlichen Initiativen zur Verbesserung der medizinischen Dienstleistungen

- Healthcare-Anbieter in der Region priorisieren Genauigkeit, Sicherheit und Automatisierung in bildgebenden Verfahren, was zu einer hohen Annahme fortschrittlicher Injektorsysteme führt, die mit CT-, MRT- und interventionellen Radiologiegeräten integrieren

- Diese weit verbreitete Adoption wird weiter unterstützt durch steigende Patientenmengen, zunehmendes Bewusstsein für die Frühdiagnose und wachsende Investitionen in öffentliche und private Krankenhäuser, die Schaffung von Kontrastmedieninjektoren als wesentliche Werkzeuge in modernen diagnostischen Arbeitsabläufen

Die China Contrast Media Injectors Market Insight

Der China-Kontrastmedieninjektorenmarkt erfasste 2024 den größten Umsatzanteil an Asia-Pacific, der durch eine rasche Erweiterung der Gesundheitsinfrastruktur und eine zunehmende Zahl von diagnostischen Bildgebungszentren angetrieben wurde. Krankenhäuser und Spezialkliniken priorisieren Präzision, Sicherheit und Automatisierung in Bildgebungsverfahren. Die Initiativen der Regierung, die Gesundheitsversorgung zu modernisieren und die Frühdiagnose zu fördern, fördern die Annahme. Die steigenden Patientenmengen und wachsende Investitionen in öffentliche und private Krankenhäuser erhöhen die Nachfrage. Darüber hinaus treibt die Integration mit fortgeschrittenen CT-, MRT- und interventionellen Radiologiesystemen Wachstum. Chinas Position als Fertigungsnabe verbessert zudem die Erreichbarkeit und Zugänglichkeit von Injektorsystemen.

Japan Contrast Media Injectors Market Insight

Der Japan-Kontrast-Medieninjektorenmarkt gewinnt aufgrund von High-Tech-Krankenhäusern, einer schnellen Urbanisierung und einer starken Nachfrage nach präziser Diagnose-Bildgebung an Dynamik. Krankenhäuser und Spezialzentren übernehmen zunehmend automatisierte und AI-gestützte Injektorsysteme, um die Arbeitsflusseffizienz und die Patientensicherheit zu verbessern. Die Integration mit CT-, MRT- und interventionellen Radiologiegeräten unterstützt eine breite Akzeptanz. Der Fokus Japans auf Innovation, hochwertige Standards und technologisch fortschrittliche Gesundheitsinfrastruktur sorgt für den Einsatz modernster Injektorlösungen. Die wachsende ältere Bevölkerung treibt auch die Nachfrage nach einfacheren, präzisen und sicheren Injektorsystemen.

Indien Kontrast Medieninjektoren Markt Insight

Der Indien-Kontrastmedieninjektorenmarkt entfiel auf einen erheblichen Umsatzanteil im Jahr 2024, der durch eine rasche Urbanisierung, eine Ausweitung der Gesundheitsinfrastruktur und zunehmende Bildgebungszentren verursacht wurde. Die Sensibilisierung für die vorbeugende Gesundheitsversorgung und die frühzeitige Diagnose erhöht die Einführung automatisierter Injektorsysteme. Kosteneffiziente Injektorlösungen, kombiniert mit einer starken Inlandsproduktion, unterstützen das Wachstum in Metropolen und Tier-2-Städten. Krankenhäuser und Diagnosezentren implementieren zunehmend Injektorsysteme zur Verbesserung der Verfahrensgenauigkeit, Effizienz und Patientensicherheit. Regierungsinitiativen zur Förderung der intelligenten Krankenhausinfrastruktur beschleunigen die Marktdurchdringung weiter.

Südkorea Gegenmedien Injektoren Markt Insight

Der Markt für kontrastreiche Medieninjektoren in Südkorea wird voraussichtlich stetig wachsen, mit fortschrittlichen Gesundheitseinrichtungen und einer steigenden Nachfrage nach minimalinvasiven Bildgebungsverfahren. Krankenhäuser und Spezial-Imaging-Zentren übernehmen AI-fähige und Dual-Kopf-Injektor-Systeme, um die Workflow-Effizienz und Präzision zu verbessern. Die Förderung von Investitionen im Gesundheitswesen und technologischen Innovationen trägt zur Einführung fortschrittlicher Injektorlösungen bei. Die Integration mit modernen Abbildungsmodalitäten wie CT und MRI sorgt für eine genaue und sichere Kontrastauslieferung. Die staatliche Unterstützung für die Modernisierung des Gesundheitswesens und das wachsende Bewusstsein der Patienten treiben das Wachstum des Marktes weiter voran.

Asia-Pacific Contrast Media Injectors Market Share

Die Asia-Pacific Contrast Media Injectors Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- APOLLO RT Co. Ltd. (Hong Kong)

- Bayer AG (Deutschland)

- Bracco Imaging S.p.A. (Italien)

- GE HealthCare (USA)

- Guerbet (Frankreich)

- MEDTRON AG (Deutschland)

- Nemoto Kyorindo Co., Ltd. (Japan)

- Shenzhen Anke High-Tech Co., Ltd. (China)

- Sino Medical-Device Technology Co., Ltd. (China)

- Ulrich GmbH & Co. KG (Deutschland)

- Vygon Group (Frankreich)

- Leriva (Indien)

- Spectrum Medical Technologies LLP (U.K.)

- AngioDynamics (USA)

- Vivid Imaging Solutions (Australien)

- IVD-Technologien (Indien)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Siemens Healthineers AG (Deutschland)

- Hitachi Medical Corporation (Japan)

Was sind die jüngsten Entwicklungen im asiatisch-pazifischen Kontrastmedieninjektorenmarkt?

- Im August 2024 startete Bayer das MEDRAD Stellant FLEX Computed Tomography Injection System. Diese Produkt-Start ist Teil einer globalen Strategie und ihre Eigenschaften, wie kleinere Spritzengrößen für weniger Kontrastabfälle und automatisierte Dokumentation, sind direkt relevant für die wachsende Nachfrage nach Effizienz und Nachhaltigkeit im asiatisch-pazifischen Markt

- Im Dezember 2024 kündigte Bracco Diagnostics Inc. an, dass der Max 3TM Syringeless Injektor für MRI FDA-Freigabe erhielt. Dieses innovative, spritzenlose Design ist eine wichtige Entwicklung, da es Kunststoffabfälle reduziert und die Workflow-Effizienz in den Radiologieabteilungen verbessert. Während die erste Clearance für den US-Markt ist, ist diese Technologie ein großer Durchbruch, der Einfluss auf andere Schlüsselmärkte, einschließlich Asia-Pacific, haben wird, angesichts der wachsenden Nachfrage nach nachhaltigen und effizienten medizinischen Lösungen

- Im April 2024 kündigte die Bracco-Gruppe die Gründung eines neuen, voll autonomen Unternehmens, Bracco Japan. Diese strategische Bewegung stärkt die direkte Präsenz von Bracco auf dem japanischen Markt, wo es darauf abzielt, lokale Ärzte und Patienten besser zu bedienen, indem es "Zähler-Zähler-Kontrastmittel, Technologien und Dienstleistungen für diagnostische Bildgebung bietet und unser Angebot mit Injektoren und anderen Produkten verbessert

- Im Dezember 2022 gab GE HealthCare eine Vereinbarung mit ulrich medical bekannt, um einen GE HealthCare-branded Multi-Dosis-Kontrastmedieninjektor in den USA anzubieten. Diese Zusammenarbeit für den "CT motion" Injektor, der eine spritzenlose Technologie ist, unterstreicht den Trend der großen Akteure, die innovative, arbeitsflusseffiziente Lösungen auf den Markt bringen. Diese Art von Zusammenarbeit und Technologieeinführung setzt oft einen Präzedenzfall für andere globale Regionen, einschließlich Asien-Pazifik

- Im November 2022 kündigten Sunnybrook Health Sciences Centre und Bayer die Einführung und Installation des MEDRAD Centargo CT Injection Systems in Kanada an. Dieser Start, der erste in Nordamerika, unterstreicht den Rollout von fortschrittlichen, arbeitsflussoptimierenden Injektorsystemen von großen Unternehmen wie Bayer, die direkt Auswirkungen und Trends für den asiatisch-pazifischen Markt

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.