Asia Pacific Cooling System For Edge Computing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

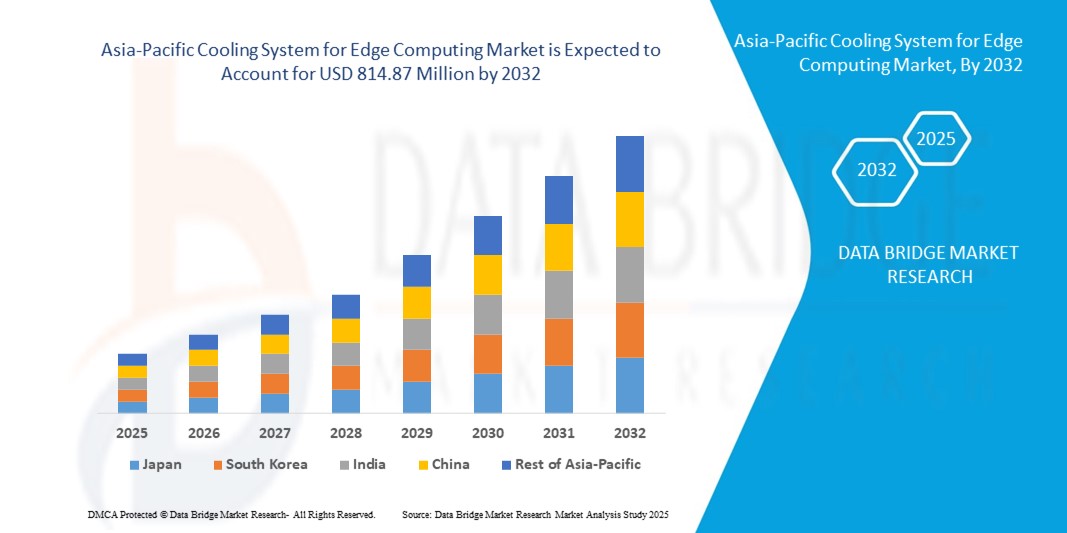

361.33 Million

USD

814.87 Million

2024

2032

USD

361.33 Million

USD

814.87 Million

2024

2032

| 2025 –2032 | |

| USD 361.33 Million | |

| USD 814.87 Million | |

| % | |

|

Asia-Pacific Cooling System for Edge Computing Market Segmentation, By Type of Cooling Systems (Air-Based, Liquid-Based und Hybrid), Cooling Capacity (Medium-Scale Cooling Systems, Small-Scale Cooling Systems, und Large-Scale Cooling Systems (Above 200KW)), Deployment Type (Room-Based Cooling Units, In-Rack Cooling Units

Asien-Pazifik Kühlsystem für Edge Computing Markt Größe

- Das Asien-Pazifik-Kühlsystem für Edge Computing-Marktgröße wurde bei361.33 Mio. USD im Jahr 2024und wird voraussichtlich erreichen814,87 Mio. USD bis 2032, beiCAGR von 10.70%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Einführung von Edge Computing in allen Branchen, die zunehmende Nachfrage nach effizienten und nachhaltigen Kühltechnologien und die wachsende Notwendigkeit, Wärme in hochdichte Rechenumgebungen zu verwalten

- Fortschritte bei der Flüssigkeitskühlung und Tauchkühlung sowie steigende Investitionen in Rechenzentren, die den Endverbrauchern näher kommen, tragen zur Markterweiterung bei

Asien-Pazifik Kühlsystem für Edge Computing Market Analysis

- Das Asia-Pacific-Kühlsystem für Edge-Computing-Markt erlebt einen erheblichen Impuls, da Unternehmen die digitale Transformation beschleunigen und Edge-Infrastruktur für eine schnellere Datenverarbeitung bereitstellen

- Der zunehmende Fokus auf die Reduzierung der Latenz und die Sicherstellung einer ununterbrochenen Systemleistung hat den Bedarf an innovativen Kühltechnologien erhöht, die den Energieverbrauch minimieren und gleichzeitig hohe Betriebseffizienz gewährleisten

- China dominierte das Asien-Pazifik-Kühlsystem für Edge Computing-Markt mit dem größten Umsatzanteil im Jahr 2024, unterstützt durch massive Investitionen in 5G Rollout, IoT-Adoption und intelligente Stadtinitiativen

- Japan wird erwartet, dass die höchste jährliche Wachstumsrate (CAGR) im asiatisch-pazifischen Kühlsystem für Edge-Computing-Markt durch steigende Nachfrage nach Hochleistungs-Computing, frühzeitige Einführung von Flüssig-Kühltechnologien und steigende Investitionen in KI- und IoT-getriebene Edge-Anwendungen zu beobachten ist.

- Das luftbasierte Segment hielt den größten Marktanteil im Jahr 2024, unterstützt durch seine Wirtschaftlichkeit, breite Verfügbarkeit und einfache Integration mit vorhandener Infrastruktur. Die Luftkühlung bleibt eine bevorzugte Option für kleine und mittlere Kanteneinsätze, bei denen die Effizienzanforderungen gemäßigt sind

Report Scope und Asien-Pazifik Kühlsystem für Edge Computing Market Segmentation

| Attribute | Asien-Pazifik Kühlsystem für Edge Computing Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Asien-Pazifik

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Asien-Pazifik Kühlsystem für Edge Computing Market Trends

Annahme von flüssigen Kühl- und Tauchkühltechnologien

- Die Umstellung auf fortschrittliche Flüssigkeitskühlungs- und Tauchkühlungssysteme setzt das Kühlsystem für Edge Computing-Markt um, indem es hohe Wärmedichten in kompakten Infrastrukturen anspricht. Diese Technologien ermöglichen ein effizientes Wärmemanagement am Rand und gewährleisten eine gleichbleibende Systemlaufzeit und -leistung auch bei hohen Arbeitsbelastungen

- Die wachsende Nachfrage nach nachhaltigen Kühlmethoden beschleunigt die Einführung von flüssigkeitsbasierten Systemen, die weniger Strom und Wasser verbrauchen als herkömmliche Luftkühlung. Dieser Trend ist besonders stark in Regionen mit strengen Kohlenstoffreduktionszielen, in denen energieeffiziente Operationen priorisiert werden

- Die Skalierbarkeit und das modulare Design von Tauchkühlsystemen machen sie für kleine und mittlere Kantenausbauten geeignet, wodurch die Betriebskosten reduziert werden und gleichzeitig die Lebensdauer der Geräte verlängert wird. Ihre Anpassungsfähigkeit bietet einen starken Vorteil für Unternehmen, die Edge-Netzwerke in städtischen und Remote-Bereichen erweitern

- Zum Beispiel haben im Jahr 2023 mehrere Telekommunikationsbetreiber modulare Flüssigkeitskühleinheiten über Randdatenzentren hinweg eingesetzt, was zu erheblichen Energieeinsparungen und einer verbesserten Zuverlässigkeit von Netzdiensten führt. Dies erhöht nicht nur die Leistung, sondern unterstützt auch langfristige Nachhaltigkeitsziele

- Während Flüssigkeits- und Immersionskühlung höhere Effizienz und höhere Umweltvorteile ermöglichen, hängt ihre weit verbreitete Wirkung von der Senkung der Kosten vor Ort, der Entwicklung von Industriestandards und der Schulung für die Betreiber ab. Anbieter müssen sich auf lokalisierte Bereitstellungsstrategien konzentrieren, um die Adoption in verschiedenen Randumgebungen zu maximieren

Asien-Pazifik Kühlsystem für Edge Computing Market Dynamics

Fahrer

Datenverkehr erhöhen und die Nachfrage nach Low-Latency Processing erhöhen

- Der exponentielle Anstieg des Datenverkehrs, der von IoT-Geräten, 5G-Netzwerken und Echtzeit-Anwendungen betrieben wird, setzt enormen Druck auf die Edge-Computing-Infrastruktur. Um die Leistung zu erhalten und Ausfallzeiten zu vermeiden, ist eine effiziente Kühlung zu einem kritischen Energator der Kantenentfaltung geworden

- Unternehmen sind sich zunehmend der finanziellen und operativen Risiken bewusst, die mit Überhitzung verbunden sind, einschließlich Geräteschäden, Energiemangel und Servicestörungen. Dieses Bewusstsein hat sich in eine stärkere Einführung von Kühlsystemen der nächsten Generation übersetzt, die nahtlose Operationen gewährleisten

- Regierungen und Industrieregulatoren unterstützen die Entwicklung der Infrastruktur durch Energieeffizienzinitiativen und grüne IT-Politiken. Diese Rahmen fördern Unternehmen, in moderne Kühllösungen zu investieren, die CO2-Fußabdrücke reduzieren und Nachhaltigkeitsmandate ausrichten

- Zum Beispiel nehmen im Jahr 2022 zunehmend mehrere Rechenzentrumsbetreiber fortschrittliche Immersions-Kühlsysteme ein, um Energie-Effizienz-Richtlinien einzuhalten und die Nachfrage nach Hochleistungs-Kühltechnologien zu steigern

- Während die Nachfrage nach sparsamen Prozessen ein wichtiger Treiber ist, wird der Energieverbrauch, die Systemintegration und die betriebliche Ausbildung wesentlich sein, um eine dauerhafte Einführung fortschrittlicher Kühlsysteme am Rande zu gewährleisten.

Zurückhaltung/Challenge

Hohe Bereitstellungskosten und technische Barrieren in Randumgebungen

- Der hohe Investitionsaufwand für fortschrittliche Kühllösungen wie Flüssigkeitseintauchung und Direkt-zu-Chip-Kühlung ist nach wie vor ein großes Hindernis für die Annahme, insbesondere für kleine Unternehmen und Schwellenmärkte. Viele Organisationen verlassen sich immer noch auf konventionelle Systeme aufgrund von Kostenbeschränkungen

- Ein Mangel an Fachkräften und ein begrenztes Know-how im Umgang mit spezialisierten Kühltechnologien in abgelegenen oder verteilten Randlagen beschränkt den Einsatz weiter. Diese Herausforderung wird durch das Fehlen von standardisierten Praktiken und technischen Leitlinien in der gesamten Industrie verbunden.

- Die Marktdurchdringung wird auch durch Infrastruktur-Herausforderungen, einschließlich der Stromverfügbarkeit und Wartung in bestimmten Randumgebungen, behindert. Diese Zwänge können den Einsatz effizienter Kühlsysteme verzögern, wodurch weniger effektive Alternativen berücksichtigt werden

- So setzen im Jahr 2023 viele kleine Edge-Datenzentren durch hohe Kosten und begrenzte Verfügbarkeit moderner flüssiger Kühltechnologien fort, ältere luftbasierte Kühlsysteme einzusetzen.

- Während die Innovation die Effizienz von Kühlsystemen weiter verbessert, ist die Überwindung von Kosten, Infrastruktur und kompetenzbezogenen Barrieren unerlässlich. Marktteilnehmer müssen in modulare, kostengünstige und leicht einsetzbare Lösungen investieren, um eine breitere Adoption über das Ökosystem hinaus zu ermöglichen

Asien-Pazifik Kühlsystem für Edge Computing Market Scope

Der Markt wird auf Basis von Kühlsystemen, Kühlleistung, Einsatzart, Kühlmanagementsystem, Kühlverfahren und Vertikal segmentiert.

- Nach Art der Kühlsysteme

Auf Basis von Kühlsystemen wird das Asia-Pacific Kühlsystem für Edge Computing Markt in luftbasierte, flüssigkeitsbasierte und hybride Segmente segmentiert. Das luftbasierte Segment hielt den größten Marktanteil im Jahr 2024, unterstützt durch seine Wirtschaftlichkeit, breite Verfügbarkeit und einfache Integration mit vorhandener Infrastruktur. Die Luftkühlung bleibt eine bevorzugte Option für kleine und mittlere Kantenausführungen, bei denen die Effizienzanforderungen gemäßigt sind.

Das flüssigkeitsbasierte Segment wird erwartet, dass die schnellste Wachstumsrate von 2025 bis 2032, angetrieben durch seine überlegene Wärmeableitungsfähigkeit und wachsende Adoption in hochdichte Edge-Datenzentren. Flüssige Kühllösungen gewinnen an Zugkraft, um die Energienutzung zu reduzieren und Nachhaltigkeitsziele zu unterstützen, was sie ideal für Rechenumgebungen der nächsten Generation macht.

- Durch Kühlleistung

Auf Basis der Kühlleistung wird der Markt in mittelgroße Kühlsysteme, kleine Kühlsysteme und große Kühlsysteme (über 200KW) eingeteilt. Das Segment der mittleren Kühlsysteme entfiel auf den größten Umsatzanteil im Jahr 2024, vor allem aufgrund der Übernahme von regionalen und Randanlagen, die moderate Kühllasten erfordern.

Das Segment der Großkühlanlagen wird von 2025 bis 2032 mit der schnellsten Wachstumsrate rechnen, da sich Edge Computing in große Telekommunikations- und Unternehmensanlagen ausdehnt. Ihre Fähigkeit, intensive Workloads zu verwalten und hohe Systemzuverlässigkeit zu erhalten, positioniert sie als kritische Wahl für großflächige Randnetze.

- Durch Einsatzart

Auf Basis des Einsatztyps wird der Markt in raumbasierte Kühleinheiten, In-Rack-Kühleinheiten, Outdoor-Kühleinheiten, Direct-to-Chip-Flüssigkühleinheiten, tragbare Kühleinheiten und Tauchkühleinheiten segmentiert. Das Segment der raumbasierten Kühleinheiten dominierte den Marktanteil im Jahr 2024 aufgrund des etablierten Einsatzes in traditionellen Randanlagen und Rechenzentren.

Das Segment der Direkt-zu-Chip-Flüssigkühleinheiten wird von 2025 bis 2032 mit der steigenden Nachfrage nach energieeffizienten und platzsparenden Kühllösungen bezeugt. Diese Systeme bieten gezieltes Wärmemanagement und werden zunehmend in leistungsstarken Randumgebungen eingesetzt.

- Durch Cooling Management System

Auf Basis des Kühlmanagementsystems wird der Markt in integrierte Kühlmanagementsysteme und eigenständige Kühlsysteme ausgebaut. Das integrierte Kühlmanagementsystemsegment hat 2024 den größten Anteil, da Unternehmen zunehmend zentralisierte Systeme bevorzugen, die die Überwachung, Automatisierung und Energieoptimierung verbessern.

Das Segment Standalone-Kühlsysteme wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 beobachten, insbesondere bei kleinen Anlagen und kostenempfindlichen Betreibern, die flexible und unabhängige Setups bevorzugen.

- Durch Kühlverfahren

Auf Basis des Kühlverfahrens wird das asiatisch-pazifische Kühlsystem für den Edge Computing-Markt in gekühlte Wasserkühlung, direkte Expansion (DX) Kühlung, Flüssigkeitskühlung und andere segmentiert. Das Segment der Kühlwasserkühlung entfiel auf den größten Umsatzanteil im Jahr 2024, der auf seine Zuverlässigkeit, Skalierbarkeit und die weit verbreitete Annahme in mittel- bis großräumigen Randanlagen zurückzuführen war.

Das Segment Flüssigkeitskühlung wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 beobachten, die durch steigende Leistungsdichten am Rand und die Notwendigkeit hocheffizienter und nachhaltiger Kühltechnologien angetrieben wird.

- Von Vertical

Auf der Grundlage der Vertikalen wird der Markt in IT & Telekommunikation, Produktion, Regierung & öffentliche Sektoren, Gesundheit, Transport & Logistik, Einzelhandel & Konsumgüter und andere segmentiert. Das IT & Telecom-Segment dominierte den Markt im Jahr 2024, der durch die groß angelegte Bereitstellung von 5G-Netzwerken und die steigende Nachfrage nach Edge-Datenzentren getrieben wurde.

Das Healthcare-Segment wird von 2025 bis 2032 die schnellste Wachstumsrate beobachten, da die Einführung von Edge Computing in Telemedizin, medizinische Bildgebung und Echtzeit-Patientenüberwachung die Notwendigkeit zuverlässiger und energieeffizienter Kühlsysteme antreibt.

Asien-Pazifik Kühlsystem für Edge Computing Market Regional Analysis

- China dominierte das Asien-Pazifik-Kühlsystem für Edge Computing-Markt mit dem größten Umsatzanteil im Jahr 2024, unterstützt durch massive Investitionen in 5G Rollout, IoT-Adoption und intelligente Stadtinitiativen

- Das rasante digitale Infrastrukturwachstum des Landes treibt die Nachfrage nach fortschrittlichen Kühllösungen voran, die Effizienz und Nachhaltigkeit gewährleisten

- Starke staatliche Unterstützung, eine groß angelegte Fertigungsbasis und steigende Nachfrage nach AI-getriebenen Anwendungen verstärken Chinas Marktführerschaft weiter

Japan Kühlsystem für Edge Computing Market

Das Japan-Kühlsystem für Edge Computing-Markt wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 beobachten, die durch die zunehmende Einführung von Edge Computing in Automobil-, Robotik- und Telekommunikationssektoren angetrieben wird. Die steigenden Energiekosten und die nationale Ausrichtung auf die Kohlenstoffneutralität drängen Unternehmen auf innovative flüssigkeitsbasierte und Immersionskühlsysteme. Darüber hinaus beschleunigen Kooperationen zwischen globalen Kühltechnikanbietern und lokalen Betreibern die Einführung von Lösungen der nächsten Generation.

Asien-Pazifik Kühlsystem für Edge Computing Market Share

Das asiatisch-pazifische Kühlsystem für die Edge-Computing-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Daikin Industries, Ltd. (Japan)

- Mitsubishi Electric Corporation (Japan)

- Huawei Technologies (China)

- Fujitsu Limited (Japan)

- Hitachi Kühlen & Heizung (Japan)

- Johnson Controls-Hitachi Klimaanlage (Japan)

- Delta Electronics (Taiwan)

- NEC Corporation (Japan)

- OMRON Corporation (Japan)

- Sungrow Power Supply Co., Ltd. (China)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.