Asia Pacific Dental 3d Printing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.55 Billion

USD

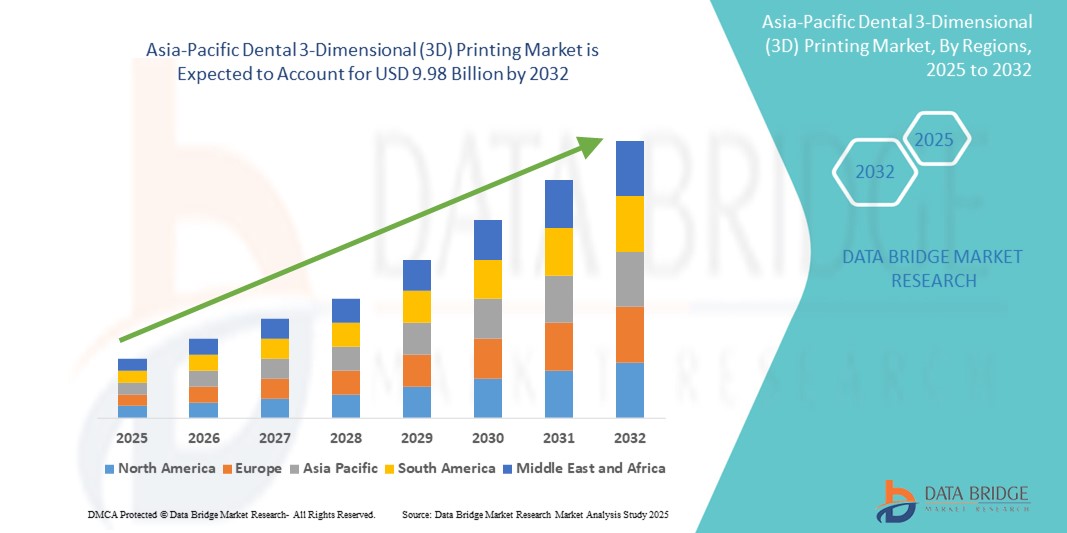

9.98 Billion

2024

2032

USD

3.55 Billion

USD

9.98 Billion

2024

2032

| 2025 –2032 | |

| USD 3.55 Billion | |

| USD 9.98 Billion | |

| % | |

|

Marktsegmentierung für 3D-Druck im Dentalbereich im asiatisch-pazifischen Raum nach Produkt (System und Zubehör), Material (Polymer, Metall, Keramik, Kunststoff und andere), Technologie (Lichthärtung, Powder Bed Fusion (PBF) und Fused Deposition Modeling (FDM)), Anwendung (Prothetik, Implantologie, Kieferorthopädie, Mund-, Kiefer- und Gesichtschirurgie und andere), Endbenutzer (Zahnlabore, Zahnkliniken und akademische und Forschungsinstitute), Vertriebskanal (Drittanbieter und Direktausschreibungen) – Branchentrends und Prognose bis 2032

Marktgröße für 3D-Druck im Dentalbereich im asiatisch-pazifischen Raum

- Der Markt für 3D-Druck im Dentalbereich im asiatisch-pazifischen Raum hatte im Jahr 2024 ein Volumen von 3,55 Milliarden US-Dollar und dürfte bis 2032 ein Volumen von 9,98 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 13,80 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird vor allem durch die zunehmende Verbreitung der digitalen Zahnmedizin und die steigende Nachfrage nach maßgefertigtem Zahnersatz und Implantaten in der gesamten Region vorangetrieben, unterstützt durch eine wachsende geriatrische Bevölkerung und einen steigenden Zahntourismus.

- Darüber hinaus beschleunigen Fortschritte bei 3D-Druckmaterialien und -technologien sowie unterstützende staatliche Initiativen und Investitionen in die Gesundheitsinfrastruktur die Einführung von zahnmedizinischen 3D-Drucklösungen weiter und positionieren die Technologie als zentralen Wegbereiter der Zahnpflege der nächsten Generation.

Marktanalyse für 3D-Dentaldruck (3D) im asiatisch-pazifischen Raum

- Der zahnärztliche 3D-Druck ermöglicht die präzise Herstellung von Zahnrestaurationen, Prothesen und kieferorthopädischen Geräten und entwickelt sich zu einem transformativen Element der digitalen Zahnmedizin im asiatisch-pazifischen Raum, da er maßgeschneiderte, qualitativ hochwertige Lösungen mit schnelleren Durchlaufzeiten und reduziertem Materialabfall liefern kann.

- Die steigende Nachfrage nach zahnmedizinischem 3D-Druck ist vor allem auf das zunehmende Bewusstsein für Mundgesundheit, die zunehmende Verbreitung von Zahnerkrankungen und die zunehmende Akzeptanz fortschrittlicher zahnmedizinischer Verfahren in der alternden Bevölkerung zurückzuführen.

- China dominierte den Markt für 3D-Druck im Dentalbereich im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 37,3 % im Jahr 2024, was auf sein wachsendes Netzwerk an Zahnkliniken, seine starken Fertigungskapazitäten und die staatliche Unterstützung von Innovationen im Gesundheitswesen zurückzuführen ist. Auch Japan und Südkorea entwickeln sich aufgrund ihrer technologisch fortschrittlichen Gesundheitsökosysteme zu wichtigen Akteuren.

- Indien wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, was auf die Verbesserung der Gesundheitsinfrastruktur, den wachsenden Zahntourismus und steigende Investitionen globaler Dentaltechnologieunternehmen zurückzuführen ist.

- Das Systemsegment dominierte den Markt für 3D-Druck im Dentalbereich im asiatisch-pazifischen Raum mit einem Marktanteil von 64,7 % im Jahr 2024, getrieben von seiner Fähigkeit, komplette, hochpräzise Lösungen für die hauseigene Fertigung von Dentalprodukten anzubieten und klinische Arbeitsabläufe zu optimieren.

Berichtsumfang und Marktsegmentierung für 3D-Dentaldruck im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke zum 3D-Druck im Dentalbereich im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für 3D-Dentaldruck im asiatisch-pazifischen Raum

„Digitalisierung der Zahnmedizin mit KI und maßgeschneiderten Lösungen“

- Ein herausragender und sich beschleunigender Trend auf dem Markt für dentalen 3D-Druck im asiatisch-pazifischen Raum ist die Konvergenz der digitalen Zahnmedizin mit KI- und CAD/CAM-Technologien. Dies ermöglicht die Herstellung von hochgradig individualisiertem Zahnersatz, Implantaten und kieferorthopädischen Geräten mit verbesserter Präzision und Geschwindigkeit.

- Beispielsweise bieten Unternehmen wie DIO Corporation und Shenzhen Speed Dental Technology Co., Ltd. KI-integrierte 3D-Zahnmedizinlösungen an, die das Scannen, die Modellierung und die Herstellung optimieren und so den zahnmedizinischen Arbeitsablauf von der Diagnose bis zur Auslieferung rationalisieren.

- KI-gesteuerte 3D-Drucksysteme für den Dentalbereich können Fehler in digitalen Abdrücken automatisch korrigieren, patientenspezifische prothetische Anforderungen vorhersagen und die Materialausnutzung verbessern. Dies führt zu kürzeren Durchlaufzeiten und weniger Nachfertigungen. Individuelle Behandlungspläne können nun schnell erstellt und auf die individuelle Anatomie jedes Patienten abgestimmt werden.

- Die Integration mit Intraoralscannern und Cloud-basierten Plattformen ermöglicht zudem eine nahtlose Kommunikation zwischen Zahnarztpraxen und Laboren. Zahnärzte können Modelle aus der Ferne freigeben, Dateien versenden und sogar Geräte direkt am Behandlungsstuhl ausdrucken. Dies trägt zu einem effizienteren und patientenzentrierten Behandlungsmodell bei.

- Dieser Trend verändert die klinische Praxis, indem er präzisere, schnellere und minimalinvasive Behandlungen ermöglicht. Dies ist besonders in Märkten mit hohem Volumen wie China und Indien wichtig, wo die Nachfrage nach erschwinglicher, qualitativ hochwertiger Zahnpflege schnell steigt.

- Der wachsende Bedarf an personalisierten Dentallösungen, insbesondere in der Prothetik und Kieferorthopädie, beschleunigt die Investitionen in KI-gestützte 3D-Drucktechnologien in Krankenhäusern, Kliniken und Laboren und legt damit den Grundstein für die nächste Evolutionsstufe der digitalen Mundgesundheitspflege.

Marktdynamik für 3D-Druck im Dentalbereich im asiatisch-pazifischen Raum

Treiber

„Zunehmende Zahnerkrankungen und Übergang zur digitalen Zahnmedizin“

- Die zunehmende Verbreitung von Zahnerkrankungen, die steigende Nachfrage nach kosmetischen und restaurativen Verfahren und die Verlagerung hin zu digitalen Arbeitsabläufen sind die Haupttreiber, die die Einführung des 3D-Drucks in der Zahnmedizin im asiatisch-pazifischen Raum beschleunigen.

- So arbeitete 3D Systems im Juni 2024 mit Nissin Dental Products zusammen, um in Japan eine integrierte 3D-Druckplattform auf den Markt zu bringen, die speziell für die zahnmedizinische Ausbildung und Prothetik entwickelt wurde und den regionalen Vorstoß hin zur digitalisierten Mundgesundheitspflege unterstreicht.

- Angesichts des zunehmenden Bewusstseins für Mundgesundheit und der steigenden verfügbaren Einkommen, insbesondere in Schwellenländern wie Indien, Vietnam und den Philippinen, suchen Patienten nach schnelleren, ästhetischeren und weniger invasiven Lösungen, die der 3D-Druck problemlos bietet.

- Die Möglichkeit, mithilfe digitaler Abdrücke und 3D-Druck präzise, patientenspezifische Restaurationen und chirurgische Führungen zu erstellen, ermöglicht bessere Patientenergebnisse und eine höhere klinische Effizienz und fördert so die breite Akzeptanz sowohl in privaten Kliniken als auch in institutionellen Einrichtungen.

- Darüber hinaus tragen der wachsende Zahntourismus in Südostasien und günstige Regierungsinitiativen zur Verbesserung der Gesundheitsinfrastruktur zu einer stärkeren Verbreitung fortschrittlicher Zahntechnologien in der Region bei.

Einschränkung/Herausforderung

„Hohe Gerätekosten und begrenzte Ausbildung der Praktiker“

- Die hohen Anschaffungskosten für 3D-Druckgeräte und -materialien stellen weiterhin ein erhebliches Hindernis für die Einführung dar, insbesondere bei kleinen bis mittelgroßen Zahnkliniken und Laboren in kostensensiblen Märkten im asiatisch-pazifischen Raum.

- Beispielsweise können Dental-3D-Drucker der Einstiegsklasse mit ausreichender Präzision und behördlicher Zulassung immer noch mehrere tausend Dollar kosten, ohne die für den Langzeitbetrieb erforderliche Software, Nachbearbeitungswerkzeuge und Wartung.

- Darüber hinaus behindern der Mangel an technischem Fachwissen und der eingeschränkte Zugang zu strukturierten Schulungsprogrammen für Zahnärzte die flächendeckende Einführung von 3D-Drucktechnologien in einigen Teilen der Region.

- Während führende Zahnmedizinschulen und Ausbildungszentren in Ländern wie Südkorea und Singapur die digitale Zahnmedizin in ihre Lehrpläne aufnehmen, verlassen sich viele Zahnärzte in ländlichen oder unterversorgten Gebieten aufgrund von Wissenslücken oder mangelnder Erfahrung immer noch auf konventionelle Methoden.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Druckeroptionen, einen breiteren Zugang zu Schulungen und Branchenpartnerschaften zur Verbesserung der Ausbildung von Fachkräften wird entscheidend sein, um ein integratives und nachhaltiges Marktwachstum in der vielfältigen Region Asien-Pazifik zu gewährleisten.

Marktumfang für 3D-Dentaldruck im asiatisch-pazifischen Raum

Der Markt ist nach Produkt, Material, Technologie, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der Markt für dentalen 3D-Druck im asiatisch-pazifischen Raum ist produktbezogen in Systeme und Zubehör unterteilt. Das Systemsegment dominierte den Markt mit dem größten Umsatzanteil von 64,7 % im Jahr 2024. Dies ist auf die Fähigkeit zurückzuführen, hochpräzise, hauseigene Fertigungskapazitäten anzubieten und digitale Arbeitsabläufe in Dentallaboren und Kliniken zu optimieren. Diese Systeme ermöglichen eine schnellere und präzisere Herstellung von Restaurationen und Geräten, was zu einer höheren Patientenzufriedenheit und Betriebseffizienz führt.

Im Zubehörsegment wird im Prognosezeitraum ein stetiges Wachstum erwartet, das durch den wiederkehrenden Bedarf an Materialien, Düsen und Wartungskomponenten angetrieben wird, die zur Unterstützung der Systemfunktionalität und Gewährleistung einer gleichbleibenden Druckqualität erforderlich sind.

- Nach Material

Der Markt für dentalen 3D-Druck im asiatisch-pazifischen Raum ist nach Materialien in Polymer, Metall, Keramik, Kunststoff und andere segmentiert. Das Polymersegment hatte 2024 mit 48,5 % den größten Marktanteil, was auf die weit verbreitete Verwendung in Dentalmodellen, Bohrschablonen und provisorischen Restaurationen zurückzuführen ist. Polymere bieten Kosteneffizienz, einfache Handhabung und Kompatibilität mit verschiedenen Drucktechnologien wie SLA und DLP, was sie zum Material der Wahl für viele zahnmedizinische Anwendungen macht.

Für den Keramiksektor wird von 2025 bis 2032 die höchste Wachstumsrate erwartet, da sich Keramik aufgrund seiner überlegenen Biokompatibilität, Haltbarkeit und ästhetischen Eigenschaften ideal für dauerhafte Restaurationen wie Kronen und Brücken eignet.

- Nach Technologie

Der Markt für dentalen 3D-Druck im asiatisch-pazifischen Raum ist technologisch in Lichthärtung, Pulverbettfusion (PBF) und Fused Deposition Modeling (FDM) unterteilt. Das Segment Lichthärtung dominierte den Markt mit dem größten Umsatzanteil von 46,7 % im Jahr 2024. Dies ist auf die Fähigkeit zurückzuführen, hochauflösende Dentalkomponenten mit glatten Oberflächen und präzisen Details herzustellen, die für klinische Anwendungen unerlässlich sind. Diese Technologie wird besonders für die Herstellung von Kronen, Brücken und kieferorthopädischen Zahnspangen eingesetzt.

Das Segment Pulverbettfusion (PBF) wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da sich damit langlebige Zahnimplantate und -gerüste aus Metall herstellen lassen, während FDM aufgrund seiner Erschwinglichkeit und Benutzerfreundlichkeit im akademischen und Forschungsbereich für Prototypen und Lehrmodelle an Bedeutung gewinnt.

- Nach Anwendung

Der Markt für dentalen 3D-Druck im asiatisch-pazifischen Raum ist nach Anwendungsbereichen in Prothetik, Implantologie, Kieferorthopädie, Mund-, Kiefer- und Gesichtschirurgie und weitere Bereiche unterteilt. Das Segment Prothetik dominierte den Markt mit dem größten Umsatzanteil von 38,6 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach maßgefertigtem Zahnersatz, darunter Zahnprothesen, Kronen und Brücken. Die Präzision und Geschwindigkeit des 3D-Drucks verändern die prothetischen Arbeitsabläufe in Zahnarztpraxen und Laboren.

Der Bereich Kieferorthopädie wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, angetrieben durch die zunehmende Beliebtheit transparenter Zahnspangen und die Möglichkeit, individuell angepasste Geräte für Patienten unterschiedlicher Altersgruppen effizient herzustellen.

- Nach Endbenutzer

Der Markt für dentalen 3D-Druck im asiatisch-pazifischen Raum ist nach Endverbrauchern in Dentallabore, Zahnkliniken und -kliniken sowie akademische und Forschungsinstitute unterteilt. Das Segment Dentallabore hatte 2024 mit 52,1 % den größten Marktanteil, was auf ihre zentrale Rolle bei der Herstellung großer Mengen individueller Dentalprodukte mit High-End-3D-Drucksystemen zurückzuführen ist. Die Nachfrage nach schneller und kostengünstiger Prothesenfertigung trägt zusätzlich zur hohen Akzeptanz in Laboren bei.

Für das Segment der Zahnkliniken und -krankenhäuser wird im Prognosezeitraum ein starkes Wachstum erwartet, da zunehmend 3D-Drucker für den Behandlungsstuhl und digitale Arbeitsabläufe zum Einsatz kommen, die Behandlungen am selben Tag und schnellere Durchlaufzeiten für die Patienten ermöglichen.

- Nach Vertriebskanal

Der Markt für dentalen 3D-Druck im asiatisch-pazifischen Raum ist nach Vertriebskanälen in Drittanbieter und Direktanbieter unterteilt. Das Segment der Drittanbieter dominierte den Markt mit dem größten Umsatzanteil von 58,4 % im Jahr 2024. Dies ist auf die bevorzugte Zusammenarbeit von Kliniken und Laboren mit etablierten Distributoren bei der Beschaffung, Schulung und Wartung von dentalen 3D-Drucksystemen und -materialien zurückzuführen.

Das Segment der Direktausschreibungen wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, insbesondere bei großen Krankenhäusern, Zahnarztpraxen und akademischen Einrichtungen, die ihre Geräte häufig in großen Mengen über zentralisierte oder staatliche Beschaffungskanäle beschaffen.

Regionale Analyse des Marktes für 3D-Dentaldruck im asiatisch-pazifischen Raum

- China dominierte mit 37,3 % im Jahr 2024 den größten Umsatzanteil des Marktes für dentalen 3D-Druck im asiatisch-pazifischen Raum, was auf sein wachsendes Netzwerk an Zahnkliniken, seine starken Fertigungskapazitäten und die staatliche Unterstützung von Innovationen im Gesundheitswesen zurückzuführen ist.

- Der große Patientenpool des Landes, die wachsende Mittelschicht und das wachsende Netz an Zahnkliniken treiben die Nachfrage nach maßgeschneiderten, effizienten und kostengünstigen Zahnlösungen durch 3D-Drucktechnologien an.

- Darüber hinaus beschleunigen die staatliche Förderung von Innovationen, die Integration von KI- und CAD/CAM-Systemen sowie die Präsenz führender lokaler Hersteller die Einführung von Technologien und etablieren China als regionalen Marktführer im Bereich des dentalen 3D-Drucks im klinischen und kommerziellen Bereich.

Markteinblicke für zahnmedizinischen 3D-Druck in China

Der chinesische Markt für dentalen 3D-Druck dominierte den asiatisch-pazifischen Markt mit dem größten Umsatzanteil von 36,8 % im Jahr 2024. Dies ist auf die große Patientenzahl, den wachsenden Dentalsektor und die starke lokale Produktion von 3D-Drucksystemen zurückzuführen. Regierungsinitiativen zur Modernisierung des Gesundheitswesens, die zunehmende Nutzung von CAD/CAM-Technologien und die Integration von KI in digitale Arbeitsabläufe treiben das Marktwachstum voran. Chinas Fokus auf Innovation und seine Rolle als Produktionsstandort machen das Land zu einem wichtigen Akteur sowohl bei der Inlandsnachfrage als auch beim weltweiten Angebot an dentalen 3D-Drucklösungen.

Markteinblicke für den zahnmedizinischen 3D-Druck in Japan

Der japanische Markt für dentalen 3D-Druck verzeichnet ein stetiges Wachstum, das durch die fortschrittliche Gesundheitsinfrastruktur des Landes, die alternde Bevölkerung und die hohe Nachfrage nach präziser Zahnpflege unterstützt wird. Der Einsatz von dentalem 3D-Druck nimmt in der Prothetik und Implantologie zu, da Zahnärzte schnellere, patientenindividuelle Behandlungslösungen suchen. Die Integration mit Intraoralscannern und Chairside-Systemen nimmt zu, da Kliniken zunehmend auf Restaurationen am selben Tag umstellen. Japans Fokus auf Technologie und Effizienz fördert weiterhin die Akzeptanz sowohl in Privatpraxen als auch im akademischen Umfeld.

Markteinblicke für zahnmedizinischen 3D-Druck in Indien

Der indische Markt für dentalen 3D-Druck entwickelt sich zu einem der am schnellsten wachsenden Märkte im asiatisch-pazifischen Raum. Treiber hierfür sind das steigende Bewusstsein für Zahnmedizin, eine wachsende Mittelschicht und der zunehmende Zahntourismus. Die Verfügbarkeit kostengünstiger 3D-Drucklösungen und die zunehmende Digitalisierung im Gesundheitswesen fördern die Akzeptanz in Zahnkliniken und -laboren. Staatlich geförderte Gesundheitsreformen sowie verstärkte Aus- und Weiterbildungen in der digitalen Zahnmedizin steigern das Marktpotenzial in Metropolen und Großstädten zusätzlich.

Markteinblicke für zahnmedizinischen 3D-Druck in Südkorea

Der südkoreanische Markt für dentalen 3D-Druck gewinnt aufgrund der starken Dentalexportindustrie des Landes, der hohen Technologieakzeptanz und der wachsenden Nachfrage nach kosmetischer Zahnheilkunde an Dynamik. Kliniken setzen zunehmend auf 3D-Druck, um schnellere und präzisere Dentallösungen wie Aligner, Bohrschablonen und Kronen zu liefern. Die Integration von KI und digitalen Scan-Tools ist weit verbreitet, und die starke Forschungs- und Entwicklungslandschaft des Landes sorgt für kontinuierliche Innovationen bei Materialien und Systemen für zahnmedizinische Anwendungen.

Marktanteile im 3D-Dentaldruck im asiatisch-pazifischen Raum

Die Branche des 3D-Drucks für den Dentalbereich im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- 3D Systems, Inc. (USA)

- Stratasys Ltd. (Israel)

- Dentsply Sirona Inc. (USA)

- EnvisionTEC, Inc. (Deutschland)

- Formlabs, Inc. (USA)

- DIO Corporation (Südkorea)

- Roland DG Corporation (Japan)

- Shenzhen Speed Dental Technology Co., Ltd. (China)

- Straumann Group (Schweiz)

- Prodways Group (Frankreich)

- Asiga (Australien)

- NextDent BV (Niederlande)

- SHINING 3D Tech Co., Ltd. (China)

- Dentis Co., Ltd. (Südkorea)

- VOCO GmbH (Deutschland)

- DeltaMed GmbH (Deutschland)

- SprintRay Inc. (USA)

- Zortrax SA (Polen)

- Planmeca Group (Finnland)

- GE Additive (Deutschland)

Was sind die jüngsten Entwicklungen auf dem Markt für 3D-Dentaldruck im asiatisch-pazifischen Raum?

- Im Juni 2024 kooperierte die 3D Systems Corporation mit Nissin Dental Products Inc. in Japan, um eine umfassende 3D-Druckplattform für die zahnmedizinische Ausbildung und die Herstellung von Prothesen auf den Markt zu bringen. Diese Zusammenarbeit kombiniert die hochpräzise Drucktechnologie von 3D Systems mit der Bildungskompetenz von Nissin, um die Ausbildung zu optimieren und die Einführung digitaler Arbeitsabläufe in zahnmedizinischen Einrichtungen zu beschleunigen. Dadurch werden die digitalen Möglichkeiten der Zahnmedizin in der Region erweitert.

- Im Mai 2024 stellte Shenzhen Speed Dental Technology Co., Ltd., ein in China ansässiger Anbieter digitaler Dentallösungen, einen harzbasierten 3D-Drucker der nächsten Generation vor, der speziell für den Chairside-Einsatz entwickelt wurde. Das kompakte System ermöglicht die Produktion von Kronen und Bohrschablonen noch am selben Tag und markiert damit einen Wandel hin zu einer schnelleren, patientenzentrierten Zahnversorgung in Kliniken in den Städten Chinas und Südostasiens.

- Im April 2024 erweiterte die Straumann Group ihre Präsenz in Indien mit der Eröffnung eines neuen 3D-Drucklabors für Dentalmaterialien in Bengaluru. Ziel ist es, den lokalen Zugang zu hochwertigem, individuellem Zahnersatz zu ermöglichen. Dieser strategische Schritt verbessert Straumanns Serviceangebot und verkürzt die Bearbeitungszeiten für Zahnärzte. Damit stärkt das Unternehmen seine Position als führender Anbieter digitaler Dentallösungen im asiatisch-pazifischen Raum.

- Im Februar 2024 kündigte die Roland DG Corporation die Einführung ihrer neuen DGSHAPE 3D-Druckerserie für Dentallabore in Südkorea und Australien an. Diese Drucker bieten verbesserte Materialkompatibilität und Automatisierungsfunktionen und tragen damit dem wachsenden Bedarf an Effizienz und Präzision in der Herstellung von Zahnprothesen Rechnung. Die Initiative unterstützt die laufende digitale Transformation in Dentallaboren der Region.

- Im Januar 2024 stellte die DIO Corporation, ein führendes Unternehmen für Zahnimplantate und 3D-Druck mit Sitz in Südkorea, auf der International Dental Show Asia ihre verbesserte DIOnavi Full Arch-Lösung vor. Dieses KI-integrierte System ermöglicht Vollbogenrestaurationen mit minimaler Behandlungszeit und unterstützt so die Nachfrage nach schnelleren und präziseren Implantatbehandlungen. Die Markteinführung unterstreicht DIOs Engagement für Innovationen in der personalisierten, technologiegetriebenen Zahnmedizin.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.