Asia Pacific Electrosurgery Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.20 Billion

USD

2.40 Billion

2025

2033

USD

1.20 Billion

USD

2.40 Billion

2025

2033

| 2026 –2033 | |

| USD 1.20 Billion | |

| USD 2.40 Billion | |

| % | |

|

Marktsegmentierung für elektrochirurgische Geräte im asiatisch-pazifischen Raum nach Produkten (elektrochirurgische Instrumente, elektrochirurgische Generatoren, Plasma- und Rauchmanagementsysteme sowie elektrochirurgisches Zubehör), Operationsgebieten (Gynäkologische Chirurgie, Urologische Chirurgie, Herz-Kreislauf-Chirurgie, Allgemeinchirurgie, Neurochirurgie, Orthopädische Chirurgie, Ästhetische Chirurgie und Sonstige), Endnutzern (Krankenhäuser, Fachkliniken, Ambulante Operationszentren und Sonstige) und Vertriebskanälen (Direktvertrieb und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für Elektrochirurgiegeräte im asiatisch-pazifischen Raum

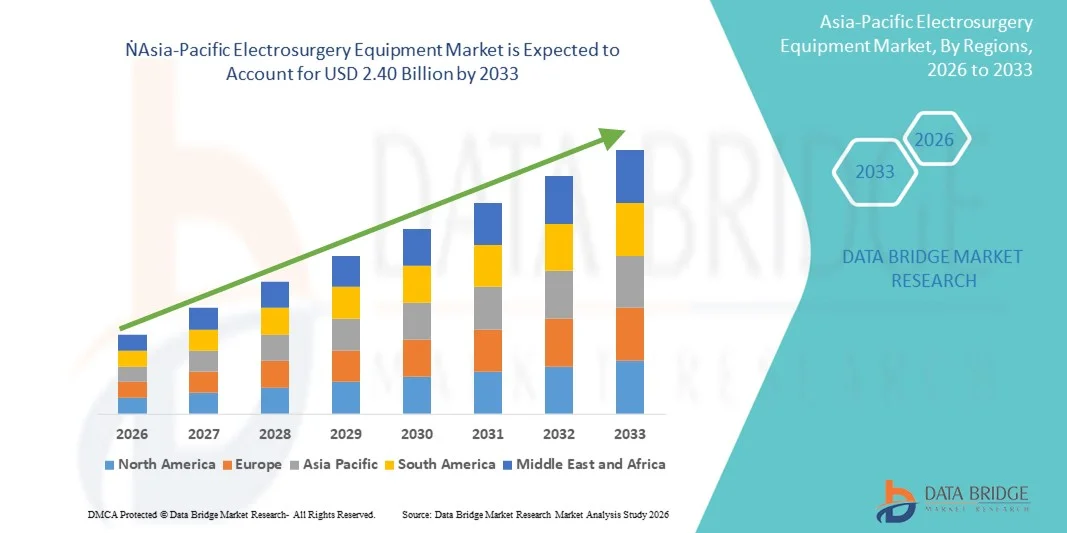

- Der Markt für elektrochirurgische Geräte im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 1,20 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,40 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung minimalinvasiver chirurgischer Eingriffe, Fortschritte in der Elektrochirurgie und die steigende Nachfrage nach verbesserter Effizienz und Präzision bei Operationen im stationären und ambulanten Bereich angetrieben.

- Darüber hinaus beschleunigt das wachsende Bewusstsein von medizinischem Fachpersonal für die Vorteile von Elektrochirurgiegeräten, verbunden mit steigenden Operationszahlen und dem Bedarf an schnellerer Patientenerholung, die Verbreitung von Elektrochirurgie-Lösungen und trägt somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Elektrochirurgiegeräte im asiatisch-pazifischen Raum

- Elektrochirurgische Geräte mit fortschrittlichen Vorrichtungen zum Schneiden, Koagulieren und Abtragen von Gewebe gewinnen aufgrund ihrer höheren Präzision, Sicherheit und Effizienz zunehmend an Bedeutung für moderne chirurgische Eingriffe in Krankenhäusern und ambulanten Operationszentren.

- Die steigende Nachfrage nach elektrochirurgischen Geräten wird vor allem durch die zunehmende Verbreitung minimalinvasiver und laparoskopischer Eingriffe, das wachsende Operationsvolumen und den Bedarf an schnellerer Patientenerholung und besseren Behandlungsergebnissen angetrieben.

- China dominierte 2025 mit einem Umsatzanteil von 42,5 % den Markt für elektrochirurgische Geräte. Charakteristisch für diesen Erfolg sind der rasche Ausbau der Gesundheitsinfrastruktur, hohe staatliche Investitionen und die zunehmende Verbreitung fortschrittlicher chirurgischer Technologien in öffentlichen und privaten Krankenhäusern. Das Land verzeichnet weiterhin ein starkes Wachstum bei der Installation chirurgischer Geräte, angetrieben durch steigende Eingriffszahlen und Innovationen führender in- und ausländischer Hersteller.

- Indien dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für elektrochirurgische Geräte sein und von 2026 bis 2033 eine robuste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,8 % verzeichnen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, der Ausbau von Krankenhausnetzwerken, ein zunehmendes Bewusstsein für minimalinvasive Eingriffe und staatliche Initiativen zur Förderung fortschrittlicher chirurgischer Versorgung.

- Das Segment der elektrochirurgischen Instrumente dominierte 2025 mit einem Marktanteil von 45,6 % und erzielte damit den größten Umsatz. Dies ist auf ihre zentrale Rolle bei verschiedenen chirurgischen Eingriffen in Krankenhäusern und Fachkliniken zurückzuführen. Die hohe Akzeptanz beruht auf ihrer Präzision, dem minimalen Blutverlust und der verkürzten Operationszeit.

Berichtsumfang und Marktsegmentierung für elektrochirurgische Geräte

|

Attribute |

Wichtigste Markteinblicke in Elektrochirurgiegeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem asiatisch-pazifischen Markt für Elektrochirurgiegeräte

Zunehmende Verbreitung minimalinvasiver chirurgischer Eingriffe

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Elektrochirurgiegeräte ist die zunehmende Verbreitung minimalinvasiver Eingriffe (MIS) in Krankenhäusern und chirurgischen Zentren.

- Diese Verfahren treiben die Nachfrage nach hochentwickelten elektrochirurgischen Geräten an, die präzises Schneiden, Koagulieren und Blutstillen ermöglichen und gleichzeitig die Genesungszeit des Patienten verkürzen.

- Beispielsweise brachte Medtronic im März 2024 sein Elektrochirurgiesystem Valleylab FT10 mit verbesserter Feedback-Steuerung auf den Markt, das Chirurgen die Durchführung komplexer Eingriffe mit höherer Präzision und geringerer Gewebeschädigung ermöglicht.

- Diese Entwicklung unterstreicht den wachsenden Fokus auf Sicherheit und Verfahrenseffizienz im Markt für elektrochirurgische Geräte.

- Die Integration mit Bildgebungssystemen und energiebasierenden chirurgischen Instrumenten gewinnt ebenfalls zunehmend an Bedeutung und ermöglicht es Chirurgen, elektrochirurgische Geräte mit anderen fortschrittlichen chirurgischen Verfahren zu kombinieren, um bessere Ergebnisse zu erzielen.

- Der Trend hin zu verfahrensspezifischen, ergonomischen und multifunktionalen Geräten verändert die Erwartungen der Anwender im chirurgischen Bereich.

- Krankenhäuser legen zunehmend Wert auf Geräte, die eine höhere betriebliche Effizienz, kürzere Behandlungszeiten und bessere Patientenergebnisse bieten, was die Markteinführung weiter beschleunigt.

Marktdynamik für elektrochirurgische Geräte im asiatisch-pazifischen Raum

Treiber

Zunehmende chirurgische Eingriffe und Entwicklung der Gesundheitsinfrastruktur

- Die steigende Anzahl von Operationen, insbesondere in Schwellenländern, gepaart mit dem Ausbau der Gesundheitsinfrastruktur, ist ein wesentlicher Treiber für den Markt für Elektrochirurgiegeräte.

- Die zunehmende Verbreitung chronischer Krankheiten, onkologischer Fälle und elektiver Eingriffe trägt zur erhöhten Nachfrage nach elektrochirurgischen Instrumenten bei.

- So kündigte Johnson & Johnson beispielsweise im August 2023 die Markteinführung der ValleyLab LS10 Energieplattform in Indien an, die sich an Kliniken mit verschiedenen Fachrichtungen richtet, um die chirurgische Präzision zu verbessern und Komplikationen zu reduzieren. Solche Initiativen großer Unternehmen dürften das Marktwachstum deutlich ankurbeln.

- Verbesserte Ausbildungsprogramme für Chirurgen und die zunehmende Anwendung fortschrittlicher Operationstechniken begünstigen ebenfalls eine stärkere Nutzung elektrochirurgischer Geräte.

- Der Fokus auf die Verkürzung der Operationszeiten, die Minimierung von Komplikationen und die Unterstützung von Operationen mit Entlassung am selben Tag steigert die Nachfrage.

- Insgesamt beschleunigt die Kombination aus steigenden Operationszahlen, wachsenden Krankenhausnetzwerken und dem Fokus auf effiziente Abläufe die Verbreitung fortschrittlicher Elektrochirurgiegeräte.

Zurückhaltung/Herausforderung

Hohe Kosten und regulatorische Beschränkungen

- Die vergleichsweise hohen Kosten moderner elektrochirurgischer Systeme können ein Hindernis für deren Einführung darstellen, insbesondere für kleinere Kliniken oder budgetbeschränkte Gesundheitseinrichtungen in Entwicklungsländern.

- Viele Krankenhäuser verzögern möglicherweise den Austausch älterer Geräte aufgrund von Budgetbeschränkungen.

- Berichten zufolge können Premiumgeräte mit multifunktionalen Fähigkeiten beispielsweise 3- bis 4-mal so viel kosten wie Standardgeräte, was kleinere Krankenhäuser davon abhält, ihre Ausrüstung aufzurüsten.

- Strenge regulatorische Anforderungen und langwierige Zulassungsverfahren für Medizinprodukte stellen zusätzliche Herausforderungen dar. Die Einhaltung lokaler Gesundheitsbehörden und internationaler Standards wie FDA, CE-Kennzeichnung oder ISO-Zertifizierungen verlängert die Markteinführungszeit und erhöht die Betriebskosten für Hersteller.

- Die Bewältigung dieser Herausforderungen erfordert Strategien wie das Angebot kostengünstiger Gerätevarianten, Leasingprogramme und regionale regulatorische Expertise, um zeitnahe Zulassungen zu unterstützen.

- Das Marktwachstum hängt von einem ausgewogenen Verhältnis zwischen Bezahlbarkeit, Compliance und technologischem Fortschritt ab, um eine breite Akzeptanz von elektrochirurgischen Lösungen zu gewährleisten.

Marktumfang für Elektrochirurgiegeräte im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Produkten, chirurgischen Eingriffen, Endnutzern und Vertriebskanälen.

- Nebenprodukte

Basierend auf den Produkten ist der Markt für elektrochirurgische Geräte im asiatisch-pazifischen Raum in elektrochirurgische Instrumente, elektrochirurgische Generatoren, Plasma- und Rauchmanagementsysteme sowie elektrochirurgisches Zubehör unterteilt. Das Segment der elektrochirurgischen Instrumente dominierte 2025 mit einem Marktanteil von 45,6 % den größten Umsatzanteil. Dies ist auf ihre zentrale Rolle bei verschiedenen chirurgischen Eingriffen in Krankenhäusern und Fachkliniken zurückzuführen. Die hohe Akzeptanz beruht auf Präzision, minimalem Blutverlust und verkürzter Operationszeit. Schulungsprogramme und die zunehmende Vertrautheit der Ärzte mit den Geräten fördern die Nutzung zusätzlich. Kontinuierliche Innovationen bei minimalinvasiven Instrumenten sichern die anhaltende Nachfrage. Krankenhäuser investieren in hochwertige Instrumente, um die Behandlungsergebnisse für Patienten zu verbessern. Die Integration mit modernen Generatoren steigert die Effizienz. Schwellenländer im asiatisch-pazifischen Raum weiten ihre Beschaffung aus. Kostengünstige Optionen für Krankenhäuser mittlerer Größe fördern ebenfalls die Akzeptanz. Zulassungen durch die Aufsichtsbehörden stärken das Vertrauen. Steigende Fallzahlen chirurgischer Eingriffe tragen zur Marktführerschaft bei. Zunehmende Gesundheitsausgaben stärken die Dominanz dieses Segments. Technologische Verbesserungen, einschließlich ergonomischer Designs, erhöhen die Akzeptanz bei den Anwendern.

Das Segment der Plasma- und Rauchmanagementsysteme wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist das steigende Bewusstsein für die Gefahren von OP-Rauch und die Sicherheit im Operationssaal. Krankenhäuser und OP-Zentren investieren in Rauchabsaugung und plasmabasierte Lösungen. Kompakte, tragbare und energieeffiziente Systeme beschleunigen die Markteinführung. Staatliche Vorgaben und Arbeitsschutzbestimmungen treiben die Nachfrage an. Die Integration mit modernen elektrochirurgischen Generatoren optimiert die Arbeitsabläufe. Schulungsprogramme für Chirurgen und OP-Personal verbessern die Nutzung. Die steigende Anzahl minimalinvasiver Eingriffe erhöht die Nachfrage. Technologische Innovationen bei Filtrations- und Plasmaapplikationssystemen unterstützen die Expansion. Städtische Krankenhäuser in aufstrebenden Volkswirtschaften des asiatisch-pazifischen Raums gehören zu den Vorreitern. Die zunehmende Anwendung bei elektiven Eingriffen fördert das Marktwachstum. Telemedizingestütztes OP-Management steigert die Nutzung zusätzlich.

- Durch einen chirurgischen Eingriff

Basierend auf den chirurgischen Fachgebieten ist der Markt in Gynäkologie, Urologie, Kardiologie, Allgemeinchirurgie, Neurochirurgie, Orthopädie, Ästhetische Chirurgie und Sonstige unterteilt. Das Segment Allgemeinchirurgie dominierte 2025 mit einem Marktanteil von 41,8 %, was auf die hohe Anzahl an Eingriffen wie laparoskopischen, gastrointestinalen und Notfalloperationen zurückzuführen ist. Chirurgen setzen für präzises Schneiden und Koagulieren verstärkt auf elektrochirurgische Instrumente. Krankenhäuser priorisieren die Ausstattung allgemeinchirurgischer Einrichtungen, was zu einer breiten Akzeptanz führt. Staatliche Initiativen im Gesundheitswesen zur Förderung des Ausbaus der chirurgischen Infrastruktur verstärken die Nachfrage. Schulungen und die Standardisierung chirurgischer Protokolle erhöhen die Nutzung. Die Integration moderner energiebasierter Geräte verbessert die Behandlungsergebnisse. Die steigende Bettenkapazität in Krankenhäusern treibt die Nachfrage an. Die Präferenz der Chirurgen für minimalinvasive Instrumente stärkt die Marktführerschaft. Das steigende Eingriffsvolumen in China, Indien und Japan unterstützt die Marktführerschaft. Kontinuierliche Produktinnovationen steigern die Effizienz. Krankenhäuser investieren in umfassende OP-Säle. Elektrochirurgische Lösungen verkürzen die Operationszeit und die Genesungszeit der Patienten.

Das Segment der kosmetischen Chirurgie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende ästhetische Bewusstsein, der zunehmende Medizintourismus und das höhere verfügbare Einkommen. Chirurgen bevorzugen präzise und minimalinvasive Geräte. Kliniken und Krankenhäuser investieren in fortschrittliche, speziell für kosmetische Eingriffe entwickelte Instrumente. Technologische Innovationen, die eine schnelle Genesung und weniger Narbenbildung ermöglichen, beschleunigen die Akzeptanz. Der Einfluss sozialer Medien und die Urbanisierung tragen zur Nachfrage bei. Kosmetische Zentren erweitern ihr Behandlungsangebot um elektrochirurgische Lösungen. Die hohe Nachfrage nach dermatologischen, Gesichts- und Körperformungsbehandlungen erhöht das Marktpotenzial. Schulungsprogramme für kosmetische Chirurgen verbessern die Instrumentennutzung. Gerätehersteller bieten kompakte, vielseitige Geräte für den ambulanten Einsatz an. Das Wachstum privater Gesundheitseinrichtungen und Fachkliniken fördert die Akzeptanz. Steigende Investitionen in Wahleingriffe unterstützen die Expansion. Schwellenländer wie Thailand und Indien tragen maßgeblich zum Wachstum bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 50,3 % den größten Umsatzanteil. Gründe hierfür sind die zentrale Beschaffung, das höhere Operationsvolumen und die Verfügbarkeit von qualifizierten OP-Teams. Krankenhäuser investieren in elektrochirurgische Generatoren und Instrumente, um die Effizienz zu steigern. Umfassende OP-Säle und multidisziplinäre Teams fördern die Akzeptanz. Die Integration in die IT-Systeme der Krankenhäuser und OP-Management-Plattformen erhöht die Auslastung. Staatliche Fördermittel für moderne Infrastruktur steigern die Nachfrage. Krankenhäuser sind führend bei der Implementierung von Lösungen zur Plasma- und Rauchgasabsaugung. Die Präferenz für hochwertige und zuverlässige Geräte sichert die Marktführerschaft. Der Ausbau von Kliniken der Maximalversorgung in China, Japan und Indien stärkt die Marktführerschaft in diesem Segment. Schulungsprogramme und klinische Kooperationen verbessern die Auslastung. Die Einhaltung gesetzlicher Bestimmungen fördert die Akzeptanz. Krankenhäuser priorisieren die Beschaffung in großen Mengen und Wartungsdienstleistungen.

Das Segment der ambulanten Operationszentren (AOZ) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl ambulanter Eingriffe und kosteneffiziente Versorgungsmodelle. AOZ setzen zunehmend auf kompakte elektrochirurgische Geräte. Das Wachstum elektiver und minimalinvasiver Operationen in urbanen Gebieten beschleunigt die Einführung dieser Geräte. Staatliche Initiativen zur Erweiterung der ambulanten Versorgung fördern das Wachstum. AOZ bevorzugen vielseitige Instrumente, die verschiedene Operationsarten unterstützen. Der zunehmende Medizintourismus im asiatisch-pazifischen Raum (APAC) trägt ebenfalls zur Verbreitung bei. Technologische Fortschritte bei leichten und tragbaren Geräten kommen AOZ zugute. Kleinere Einrichtungen nutzen Online-Beschaffungskanäle, um effizienter zu arbeiten. Verbesserte Schulungen und ein höheres Bewusstsein des Personals steigern die Auslastung. Die Zusammenarbeit mit Diagnose- und Bildgebungszentren optimiert die Arbeitsabläufe. Zulassungen für kleinere Geräte unterstützen die Marktexpansion zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb und Einzelhandel unterteilt. Das Direktsegment dominierte 2025 mit einem Marktanteil von 62,1 % den größten Umsatzanteil, da Hersteller den Direktvertrieb an Krankenhäuser und chirurgische Zentren mit hohem Patientenaufkommen bevorzugen, um Schulungen, Service und Garantieleistungen zu gewährleisten. Der Direktvertrieb sichert die Kontrolle über Produktqualität und Kundendienst. Enge Beziehungen zu Einkaufsteams fördern die Akzeptanz. Die Einhaltung gesetzlicher Bestimmungen und die Unterstützung bei der Installation stärken das Vertrauen. Schulungsprogramme für Chirurgen verbessern die Produktnutzung. Mengenrabatte begünstigen den Direktvertrieb. Technischer Kundendienst stärkt die Kundenbindung. Instrumenten- und Generatorpakete steigern die Effizienz. Krankenhäuser bevorzugen langfristige Verträge mit Herstellern. Geräte-Upgrades und Software-Updates unterstützen die kontinuierliche Nutzung. Anpassungsmöglichkeiten stärken die Marktführerschaft des Segments.

Für den Einzelhandel wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,9 % das schnellste Wachstum erwartet. Unterstützt wird dieses Wachstum durch die zunehmende Nutzung des E-Commerce und den Online-Einkauf kleinerer Fachkliniken. Vereinfachte Bestellprozesse, schnelle Lieferung und wettbewerbsfähige Preise treiben das Wachstum im Einzelhandel an. Neu entstehende Kliniken in kleineren Städten setzen verstärkt auf Online-Kanäle. Die Verfügbarkeit von elektrochirurgischem Zubehör über Online-Plattformen beschleunigt die Akzeptanz. Hersteller bieten Komplettsets und Aktionspakete an, um kleinere Abnehmer zu gewinnen. Der einfache Zugang zum Kundensupport und zu Produktanleitungen stärkt das Vertrauen in Online-Käufe. Das wachsende Bewusstsein für elektrochirurgische Innovationen in kleineren Gesundheitseinrichtungen fördert die Akzeptanz zusätzlich und macht den Einzelhandel zu einem wichtigen Wachstumskanal.

Regionale Analyse des Marktes für Elektrochirurgiegeräte im asiatisch-pazifischen Raum

- Für den Markt für elektrochirurgische Geräte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 ein signifikantes Wachstum erwartet.

- Angetrieben durch die wachsende Gesundheitsinfrastruktur der Region, die steigende Anzahl chirurgischer Eingriffe und die rasche Einführung fortschrittlicher chirurgischer Technologien

- Die zunehmende Verbreitung chronischer Krankheiten und die Nachfrage nach minimalinvasiven Eingriffen führen zu einer starken Nachfrage nach Elektrochirurgiegeräten in Krankenhäusern, Fachkliniken und ambulanten Operationszentren.

Markteinblicke für elektrochirurgische Geräte in China:

China dominierte den Markt für elektrochirurgische Geräte im Jahr 2025 mit einem Umsatzanteil von 42,5 % . Charakteristisch für dieses Wachstum sind der rasche Ausbau der Gesundheitsinfrastruktur, hohe staatliche Investitionen und die zunehmende Anwendung fortschrittlicher chirurgischer Technologien in öffentlichen und privaten Krankenhäusern. Das Land verzeichnet weiterhin ein deutliches Wachstum bei der Installation chirurgischer Geräte, angetrieben durch steigende Eingriffszahlen und Innovationen führender nationaler und internationaler Hersteller.

Markteinblicke für Elektrochirurgiegeräte in Indien: Der

indische Markt für Elektrochirurgiegeräte dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Elektrochirurgiegeräte sein und von 2026 bis 2033 voraussichtlich eine robuste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,8 % verzeichnen . Treiber dieses Wachstums sind steigende Gesundheitsausgaben, expandierende Krankenhausnetzwerke, ein zunehmendes Bewusstsein für minimalinvasive Eingriffe und staatliche Initiativen zur Förderung fortschrittlicher chirurgischer Versorgung.

Marktanteil von Elektrochirurgiegeräten im asiatisch-pazifischen Raum

Die Branche der Elektrochirurgiegeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Medtronic (Irland)

• Johnson & Johnson (USA)

• ConMed Corporation (USA)

• Olympus Corporation (Japan)

• ERBE Elektromedizin (Deutschland)

• Aesculap AG (Deutschland)

• Smith & Nephew (Großbritannien)

• Richard Wolf GmbH (Deutschland)

• Stryker Corporation (USA)

• Arthrex, Inc. (USA)

• B. Braun Melsungen AG (Deutschland)

• Medline Industries, Inc. (USA)

• Storz Medical AG (Schweiz)

Neueste Entwicklungen auf dem Markt für Elektrochirurgiegeräte im asiatisch-pazifischen Raum

- Im Juni 2023 stellte die Olympus Corporation (Japan) den elektrochirurgischen Generator ESG-410 vor, einen Generator der nächsten Generation für urologische und verwandte Eingriffe. Das Gerät verfügt Berichten zufolge über verbesserte Zündkondensatoren für eine stabilere Plasmaerzeugung während Resektionszyklen, eine optimierte Touchscreen-Oberfläche für eine verbesserte Benutzersteuerung und optional über ein drahtloses Fußpedal – eine bemerkenswerte Produkteinführung in diesem Zeitraum.

- Im März 2024 brachte Medtronic seine neue Energieplattform Valleylab FT10 auf den Markt, einen fortschrittlichen elektrochirurgischen Generator mit sogenannter „intelligenter Gewebesensorik“. Diese passt die Energiezufuhr in Echtzeit an die Gewebereaktion an, um das Verhältnis von Schneiden und Koagulation zu optimieren und thermische Schäden zu reduzieren. Dies wurde weithin als bedeutende Geräteverbesserung auf dem globalen Markt für elektrochirurgische Geräte gefeiert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.