Asia Pacific Excipients Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.33 Billion

USD

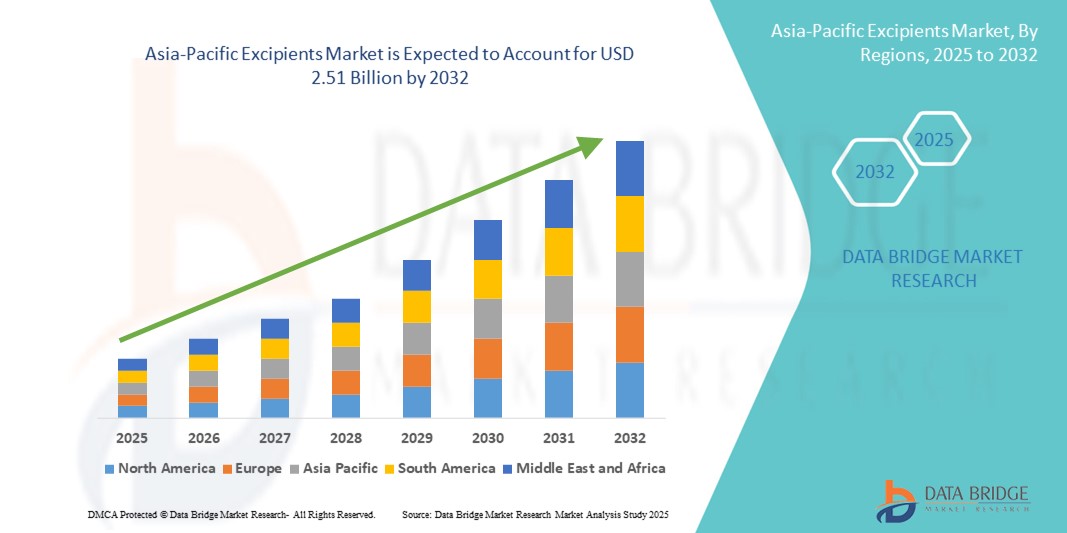

2.51 Billion

2024

2032

USD

1.33 Billion

USD

2.51 Billion

2024

2032

| 2025 –2032 | |

| USD 1.33 Billion | |

| USD 2.51 Billion | |

| % | |

|

Marktsegmentierung für Hilfsstoffe im asiatisch-pazifischen Raum nach Herkunft (organisch und anorganisch), Kategorie (primäre Hilfsstoffe und sekundäre Hilfsstoffe), Produkte (Polymere, Zucker, Alkohole, Mineralien, Gelatine und andere), Chemietyp (pflanzlich, tierisch, synthetisch und Mineralien), chemische Synthese (Lactose-Monohydrat, Sucralose, Polysorbat, Benzylalkohol, Cetostearylalkohol, Sojalecithin, vorverkleisterte Stärke und andere), Funktionalität (Binde- und Klebstoffe, Sprengmittel, Beschichtungsmaterial, Farbstoffe, Lösungsvermittler, Aromen, Süßstoffe, Verdünnungsmittel, Schmiermittel, Puffer, Emulgatoren, Konservierungsmittel, Antioxidantien, Sorbentien, Lösungsmittel, Erweichungsmittel, Gleitmittel, Chelatbildner, Entschäumer und andere), Darreichungsform (fest, halbfest und flüssig), Verabreichungsweg (Orale Hilfsstoffe, topische Hilfsstoffe, parenterale Hilfsstoffe und andere Hilfsstoffe), Endverbraucher (Pharma- und Biopharmaunternehmen, Auftragsformulierer, Forschungsorganisationen und Akademiker und andere), Vertriebskanal (Direktausschreibung, Einzelhandelsverkauf und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Hilfsstoffe im asiatisch-pazifischen Raum

- Der Markt für Hilfsstoffe im asiatisch-pazifischen Raum hatte im Jahr 2024 ein Volumen von 1,33 Milliarden US-Dollar und dürfte bis 2032 2,51 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,20 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die expandierende Pharma- und Nutraceutical-Industrie in der Region vorangetrieben, unterstützt durch zunehmende Aktivitäten in der Arzneimittelproduktion und -formulierung.

- Darüber hinaus drängt die steigende Nachfrage nach fortschrittlichen Hilfsstoffen, die die Stabilität, Wirksamkeit und Patientencompliance von Medikamenten verbessern, die Hersteller zu Innovationen und der Einführung neuer Hilfsstofftechnologien. Diese Faktoren fördern die schnelle Einführung von Hilfsstoffen in pharmazeutischen Formulierungen und beschleunigen so die Marktexpansion in der Region.

Marktanalyse für Hilfsstoffe im asiatisch-pazifischen Raum

- Hilfsstoffe, die als inaktive Träger oder Zusatzstoffe in pharmazeutischen Formulierungen fungieren, werden in der pharmazeutischen und biopharmazeutischen Industrie im asiatisch-pazifischen Raum immer wichtiger, da sie die Stabilität, Wirksamkeit und Compliance der Medikamente durch die Patienten unterstützen.

- Das Wachstum der Nachfrage nach Hilfsstoffen ist vor allem auf die schnelle Expansion der Arzneimittelproduktion, die zunehmende Produktion von Generika und steigende Investitionen in fortschrittliche Hilfsstofftechnologien zurückzuführen.

- China dominierte den Markt für Hilfsstoffe im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, unterstützt durch seinen starken Pharmasektor, staatliche Anreize und wachsende Forschungskapazitäten

- Indien dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem Markt für Hilfsstoffe im asiatisch-pazifischen Raum sein, was auf steigende Pharmaexporte, verstärkte Forschung und Entwicklung sowie staatliche Initiativen zur Förderung der inländischen Produktion von Hilfsstoffen zurückzuführen ist.

- Das Segment der primären Hilfsstoffe dominierte den Markt für Hilfsstoffe im asiatisch-pazifischen Raum mit einem Anteil von 65,5 % im Jahr 2024, angetrieben durch ihre grundlegende Rolle bei der Arzneimittelformulierung und ihre weit verbreitete Verwendung in festen, halbfesten und flüssigen Darreichungsformen.

Berichtsumfang und Marktsegmentierung für Hilfsstoffe im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke zu Hilfsstoffen im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Hilfsstoffe im asiatisch-pazifischen Raum

Steigende Präferenz für natürliche und funktionelle Hilfsstoffe

- Ein wichtiger und sich beschleunigender Trend im asiatisch-pazifischen Markt für Hilfsstoffe ist die steigende Nachfrage nach natürlichen, pflanzlichen und multifunktionalen Hilfsstoffen, die die Wirksamkeit von Medikamenten und die Patientencompliance verbessern. Dieser Wandel wird durch das zunehmende Bewusstsein der Verbraucher für Clean-Label-Inhaltsstoffe und die regulatorische Förderung sicherer Zusatzstoffe vorangetrieben.

- So setzen Hersteller zunehmend auf natürliche Polymere wie Cellulosederivate und Stärke aus erneuerbaren Quellen, die sowohl in Generika als auch in Spezialarzneimitteln bevorzugt werden. Funktionelle Hilfsstoffe, die kombinierte Bindungs-, Zerfalls- und kontrollierte Freisetzungseigenschaften bieten, gewinnen an Bedeutung.

- Fortschritte in der Trägerstofftechnologie ermöglichen maßgeschneiderte Lösungen, wie zum Beispiel vorverkleisterte Stärken, die die Bioverfügbarkeit verbessern, oder neuartige Beschichtungen, die die Arzneimittelstabilität erhöhen. Diese funktionellen Innovationen ermöglichen wirksamere und patientenfreundlichere Formulierungen.

- Die Regulierungsbehörden in der Region fördern zudem die Verwendung von Hilfsstoffen mit etablierten Sicherheitsprofilen, was den Trend zu natürlichen und funktionellen Hilfsstoffen weiter vorantreibt. Unternehmen wie Roquette und die Kerry Group investieren massiv in dieses Segment, um den sich entwickelnden Marktbedürfnissen gerecht zu werden.

- Die wachsende Nachfrage nach Hilfsstoffen, die innovative Arzneimittelverabreichungssysteme unterstützen und Nachhaltigkeitskriterien erfüllen, prägt die Produktentwicklungsstrategien und stellt eine wichtige Wachstumsmöglichkeit für Hilfsstofflieferanten dar.

Marktdynamik für Hilfsstoffe im asiatisch-pazifischen Raum

Treiber

Steigende Arzneimittelproduktion und Ausweitung der Generikaproduktion

- Das rasante Wachstum der Pharmaproduktion und der Generikaproduktion im asiatisch-pazifischen Raum ist ein Haupttreiber der Nachfrage nach Hilfsstoffen. Da Länder wie China und Indien zu wichtigen globalen Arzneimittellieferanten werden, ist der Bedarf an hochwertigen Hilfsstoffen stark gestiegen.

- So hat Indiens zunehmender Fokus auf Pharmaexporte und Biosimilars den Verbrauch von Hilfsstoffen erhöht und das Marktwachstum angekurbelt.

- Die wachsende Gesundheitsinfrastruktur der Region und die zunehmende Verbreitung chronischer Krankheiten haben ebenfalls zu einer erhöhten Nachfrage nach Medikamenten geführt und damit indirekt auch den Einsatz von Hilfsstoffen gefördert.

- Darüber hinaus stärken staatliche Anreize zur Förderung der inländischen Hilfsstoffproduktion die Lieferketten, verringern die Abhängigkeit von Importen und unterstützen wettbewerbsfähige Preise.

- Die kombinierte Wirkung dieser Faktoren sorgt für ein robustes Wachstum im Markt für Hilfsstoffe und positioniert die Region als globales Produktionszentrum

- Steigende Investitionen in Forschung und Entwicklung sowie Kapazitätserweiterungen durch lokale Hilfsstoffhersteller ermöglichen es ihnen, sowohl die Inlandsnachfrage als auch die Exportnachfrage effektiv zu decken

- Die zunehmende Nutzung digitaler Technologien und der Industrie 4.0 in der Arzneimittelproduktion verbessert die Qualität der Hilfsstoffe und die Produktionseffizienz und treibt die Marktexpansion weiter voran

Einschränkung/Herausforderung

Probleme der regulatorischen Variabilität und Qualitätsstandardisierung

- Der Markt für Hilfsstoffe im asiatisch-pazifischen Raum steht vor Herausforderungen im Zusammenhang mit inkonsistenten regulatorischen Rahmenbedingungen und Qualitätsstandards in verschiedenen Ländern, was die Einhaltung der Vorschriften und den Markteintritt für Hilfsstoffhersteller erschwert.

- So haben kleinere Hersteller manchmal Schwierigkeiten, die internationalen Arzneibuchstandards zu erfüllen, was ihren Zugang zu Exportmärkten einschränkt.

- Abweichungen bei den Zulassungsverfahren für Hilfsstoffe, den Dokumentationsanforderungen und den Testprotokollen verlangsamen die Produktregistrierung und erhöhen die Betriebskosten

- Darüber hinaus ist die Qualitätsstandardisierung von entscheidender Bedeutung, da Hilfsstoffe die Sicherheit und Wirksamkeit von Arzneimitteln direkt beeinflussen. Uneinheitliche Qualitätskontrollpraktiken bei regionalen Lieferanten bergen jedoch Risiken.

- Die Bewältigung dieser Herausforderungen durch Harmonisierung der Vorschriften, strenge Qualitätsmanagementsysteme und Branchenkooperationen wird entscheidend sein, um Vertrauen zu fördern und eine nachhaltige Marktexpansion sicherzustellen.

- Unterbrechungen der Lieferkette, die durch regionale geopolitische Spannungen und globale Handelsprobleme verschärft werden, erschweren die rechtzeitige Verfügbarkeit von Hilfsstoffen und die Aufrechterhaltung einer gleichbleibenden Qualität.

- Das geringe Bewusstsein und die mangelnde Schulung kleinerer lokaler Akteure hinsichtlich der Einhaltung gesetzlicher Vorschriften für Hilfsstoffe beeinträchtigen das allgemeine Wachstumspotenzial und den Ruf des Marktes.

Umfang des Marktes für Hilfsstoffe im asiatisch-pazifischen Raum

Der Markt ist nach Herkunft, Kategorie, Produkten, chemischem Typ, chemischer Synthese, Funktionalität, Darreichungsform, Verabreichungsweg, Endbenutzer und Vertriebskanal segmentiert.

- Nach Herkunft

Der Markt für Hilfsstoffe im asiatisch-pazifischen Raum ist nach Herkunft in organische und anorganische Hilfsstoffe unterteilt. Das anorganische Segment dominierte den Markt mit dem größten Umsatzanteil von 60,5 % im Jahr 2024. Diese Dominanz ist auf die weit verbreitete Verwendung anorganischer Hilfsstoffe wie Mineralien und Salze zurückzuführen, die aufgrund ihrer chemischen Stabilität, Kosteneffizienz und Vielseitigkeit in einer Vielzahl von pharmazeutischen Formulierungen, einschließlich Tabletten und Injektionspräparaten, bevorzugt werden. Ihre Verfügbarkeit in großen Mengen und etablierte Herstellungsverfahren unterstützen ihre weite Verbreitung zusätzlich.

Das Bio-Segment wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dieses rasante Wachstum ist auf die steigende Nachfrage der Verbraucher nach natürlichen und pflanzlichen Hilfsstoffen zurückzuführen, die den globalen Trends zu Nachhaltigkeit, Clean-Label-Inhaltsstoffen und Sicherheit entsprechen. Pharmaunternehmen setzen zunehmend auf Bio-Hilfsstoffe aus erneuerbaren Ressourcen, um regulatorische Anforderungen zu erfüllen und der steigenden Nachfrage nach „grünen“ Arzneimitteln gerecht zu werden.

- Nach Kategorie

Der Markt für Hilfsstoffe im asiatisch-pazifischen Raum ist nach Kategorien in primäre und sekundäre Hilfsstoffe unterteilt. Das Segment der primären Hilfsstoffe dominierte den Markt mit einem Anteil von 65,5 % im Jahr 2024. Primäre Hilfsstoffe wie Füllstoffe, Bindemittel und Verdünnungsmittel sind grundlegende Bestandteile fast aller pharmazeutischen Formulierungen. Ihre Rolle bei der Bereitstellung von Volumen, Struktur und Konsistenz macht sie für die Herstellung von Tabletten, Kapseln und anderen Darreichungsformen unverzichtbar. Darüber hinaus werden diese Hilfsstoffe oft in großen Mengen verwendet, was zu ihrem dominanten Marktumsatz beiträgt.

Das Segment der sekundären Hilfsstoffe wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Dies ist vor allem auf die zunehmende Komplexität und Innovation der Formulierungen zurückzuführen. Sekundäre Hilfsstoffe, zu denen Zusatzstoffe wie Konservierungsmittel, Antioxidantien, Farbstoffe und Lösungsvermittler gehören, verbessern die Stabilität, Wirksamkeit, den Geschmack und das Aussehen von Arzneimitteln. Da Pharmaunternehmen den Fokus auf die Verbesserung der Patientencompliance und der Arzneimittelleistung legen, steigt die Nachfrage nach solchen spezialisierten Hilfsstoffen rasant an und treibt das Wachstum in diesem Segment voran.

- Nach Produkten

Der Markt für Hilfsstoffe im asiatisch-pazifischen Raum ist nach Produkten in Polymere, Zucker, Alkohole, Mineralien, Gelatine und andere unterteilt. Polymere dominierten den Markt mit einem Marktanteil von 35 % im Jahr 2024, vor allem aufgrund ihrer multifunktionalen Eigenschaften. Polymere werden häufig in Formulierungen mit kontrollierter Freisetzung, Beschichtungsanwendungen und als Bindemittel eingesetzt und bieten die Vielseitigkeit, die für moderne Arzneimittelabgabesysteme entscheidend ist. Ihre Fähigkeit, die Bioverfügbarkeit zu verbessern und Freisetzungsprofile zu modifizieren, macht sie sehr gefragt.

Zucker dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Dieses Wachstum wird durch ihre weit verbreitete Verwendung als Süßungsmittel und Füllstoffe in oralen und kaubaren Darreichungsformen, insbesondere in der Kinderarzneimittelindustrie, vorangetrieben. Die natürliche Süße und Biokompatibilität von Zuckern wie Saccharose und Laktose machen sie zu bevorzugten Hilfsstoffen, während die zunehmende patientenorientierte Formulierungsentwicklung die steigende Nachfrage nach Zuckerhilfsstoffen unterstützt.

- Nach Chemietyp

Der Markt für Hilfsstoffe im asiatisch-pazifischen Raum ist nach chemischer Zusammensetzung in pflanzliche, tierische, synthetische und mineralische Stoffe unterteilt. Synthetische Hilfsstoffe hatten 2024 mit einem Marktanteil von 55 % die dominierende Stellung, was auf ihre hohe Reinheit, Chargenkonsistenz und skalierbaren Herstellungsprozesse zurückzuführen ist. Synthetische Hilfsstoffe wie synthetische Polymere und chemisch synthetisierte Stabilisatoren erfüllen strenge pharmazeutische Standards und ermöglichen eine präzise Formulierungskontrolle.

Das Segment der pflanzlichen Produkte wird im Prognosezeitraum voraussichtlich am stärksten wachsen. Dieses Wachstum ist auf die zunehmende Präferenz der Verbraucher und der Regulierungsbehörden für natürliche, nachhaltige Inhaltsstoffe aus erneuerbaren Pflanzenquellen wie Zellulose und Stärke zurückzuführen. Der Anstieg natürlicher Produktformulierungen sowohl im konventionellen als auch im Nutraceutical-Markt fördert die Nutzung pflanzlicher Hilfsstoffe zusätzlich.

- Durch Chemiesynthese

Auf der Grundlage der chemischen Synthese ist der Markt für Hilfsstoffe im asiatisch-pazifischen Raum in Lactose-Monohydrat, Sucralose, Polysorbat, Benzylalkohol, Cetostearylalkohol, Sojalecithin, vorverkleisterte Stärke und andere unterteilt. Lactose-Monohydrat dominierte den Markt mit einem Anteil von 40 % im Jahr 2024. Diese Dominanz ist darauf zurückzuführen, dass Lactose-Monohydrat als vielseitiges Füll- und Bindemittel dient und aufgrund seiner hervorragenden Kompressibilität und Kompatibilität mit pharmazeutischen Wirkstoffen (APIs) häufig in oralen festen Darreichungsformen verwendet wird.

Quellstärke dürfte im Prognosezeitraum aufgrund ihrer Multifunktionalität als Bindemittel und Sprengmittel die schnellste Wachstumsrate verzeichnen. Ihre Fähigkeit, die Tablettenfestigkeit zu verbessern und gleichzeitig einen schnellen Zerfall zu gewährleisten, macht sie in der modernen Tablettenherstellung unverzichtbar. Auch andere Hilfsstoffe wie Sucralose und Polysorbat gewinnen als Süßungsmittel bzw. Emulgatoren an Bedeutung und erfüllen die Anforderungen an Schmackhaftigkeit und Stabilität der Formulierung.

- Nach Funktionalität

Der Markt für Hilfsstoffe im asiatisch-pazifischen Raum ist nach Funktionalität in Bindemittel und Klebstoffe, Sprengmittel, Beschichtungsmaterialien, Farbstoffe, Lösungsvermittler, Aromen, Süßstoffe, Verdünnungsmittel, Schmiermittel, Puffer, Emulgatoren, Konservierungsmittel, Antioxidantien, Sorbentien, Lösungsmittel, Weichmacher, Gleitmittel, Chelatbildner, Entschäumer und weitere unterteilt. Das Segment Bindemittel und Klebstoffe dominierte den Markt mit einem Marktanteil von 30 % im Jahr 2024. Bindemittel und Klebstoffe sind entscheidend für die Integrität der Tablette, die Verbesserung der mechanischen Festigkeit und die Aufrechterhaltung konsistenter Wirkstofffreisetzungsprofile. Ihre weit verbreitete Verwendung in verschiedenen Darreichungsformen sichert ihre führende Position.

Das Segment Beschichtungsmaterialien dürfte im Prognosezeitraum die höchste Wachstumsrate verzeichnen, getrieben durch die steigende Nachfrage nach Formulierungen mit kontrollierter Freisetzung, Geschmacksmaskierung und verbesserter Haltbarkeit. Beschichtungen verbessern nicht nur die Patienten-Compliance, indem sie unangenehme Geschmäcker maskieren, sondern schützen Medikamente auch vor Umwelteinflüssen und unterstützen so ihre zunehmende Akzeptanz.

- Nach Darreichungsform

Der Markt für Hilfsstoffe im asiatisch-pazifischen Raum ist nach Darreichungsform in feste, halbfeste und flüssige Darreichungsformen unterteilt. Das Segment der festen Darreichungsformen dominierte den Markt mit einem Marktanteil von fast 70 % im Jahr 2024. Diese Dominanz ist auf die Verbreitung von Tabletten und Kapseln zurückzuführen, die weltweit die am häufigsten hergestellten und verschriebenen Darreichungsformen sind. Feste Darreichungsformen bieten Vorteile wie Komfort, Stabilität und Kosteneffizienz.

Das Segment der halbfesten Produkte dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach topischen Anwendungen wie Cremes, Salben und Gelen, insbesondere in der Dermatologie und Kosmetikindustrie. Das wachsende Bewusstsein für Hautgesundheit und die zunehmenden Anwendungsmöglichkeiten für die lokale Medikamentenverabreichung treiben die Expansion dieses Segments voran.

- Nach Verabreichungsweg

Der Markt für Hilfsstoffe im asiatisch-pazifischen Raum ist nach der Art der Verabreichung in orale, topische und parenterale Hilfsstoffe unterteilt. Orale Hilfsstoffe dominierten den Markt mit einem Marktanteil von 75 % im Jahr 2024, da die orale Verabreichung weltweit die bevorzugte und bequemste Verabreichungsmethode für Medikamente bleibt. Dieses Segment umfasst Hilfsstoffe in Tabletten, Kapseln und Flüssigkeiten zur oralen Einnahme.

Topische Hilfsstoffe werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach dermatologischen, kosmetischen und transdermalen Arzneimittelverabreichungssystemen. Zunehmende Hauterkrankungen und die Präferenz der Verbraucher für topische Therapeutika unterstützen dieses Wachstum. Parenterale Hilfsstoffe bleiben weiterhin gefragt, insbesondere aufgrund des wachsenden Biologika-Sektors und des Marktes für injizierbare Arzneimittel.

- Nach Endbenutzer

Der Markt für Hilfsstoffe im asiatisch-pazifischen Raum ist nach Endverbrauchern segmentiert: Pharma- und Biopharmaunternehmen, Auftragsformulierer, Forschungsorganisationen, Hochschulen und andere. Pharma- und Biopharmaunternehmen dominierten den Markt mit einem Marktanteil von etwa 60 % im Jahr 2024, was auf ihre groß angelegte Arzneimittelproduktion und ihren umfangreichen Bedarf an Hilfsstoffen zurückzuführen ist.

Auftragsformulierer dürften im Prognosezeitraum das am schnellsten wachsende Segment sein. Grund hierfür sind steigende Outsourcing-Trends, da Pharmaunternehmen Kosten optimieren und sich auf ihre Kernkompetenzen konzentrieren wollen. Forschungsorganisationen und akademische Einrichtungen tragen zur Innovation und Entwicklung neuer Trägerstofftechnologien bei und unterstützen so die allgemeine Marktentwicklung.

- Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Markt für Hilfsstoffe im asiatisch-pazifischen Raum in Direktausschreibungen, Einzelhandelsverkäufe und andere unterteilt. Direktausschreibungen dominierten den Markt mit einem Anteil von 50 % im Jahr 2024, da Großeinkäufe von Pharmaherstellern, Krankenhäusern und staatlichen Institutionen einen erheblichen Teil des Hilfsstoffabsatzes ausmachen.

Das Segment „Sonstige“, zu dem E-Commerce und spezialisierte Vertriebsplattformen gehören, dürfte im Prognosezeitraum aufgrund der zunehmenden Digitalisierung, des leichteren Zugangs zu globalen Lieferanten und der wachsenden Präferenz für Online-Beschaffungskanäle das schnellste Wachstum verzeichnen.

Regionale Analyse des Marktes für Hilfsstoffe im asiatisch-pazifischen Raum

- China dominierte den Markt für Hilfsstoffe im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, unterstützt durch seinen starken Pharmasektor, staatliche Anreize und wachsende Forschungskapazitäten

- Die starke Infrastruktur des Landes, die staatliche Unterstützung der lokalen Hilfsstoffproduktion und steigende Investitionen in die pharmazeutische Forschung und Entwicklung tragen zu einer hohen Nachfrage nach verschiedenen Hilfsstofftypen bei, darunter auch nach fortschrittlichen funktionellen Hilfsstoffen.

- Darüber hinaus beschleunigen Chinas expandierender Biopharmasektor und die zunehmende Belastung durch chronische Krankheiten den Verbrauch von Hilfsstoffen weiter und festigen damit seine Rolle als wichtigster Wachstumsmotor im asiatisch-pazifischen Raum.

Einblicke in den Markt für Hilfsstoffe im asiatisch-pazifischen Raum

Der chinesische Markt für Hilfsstoffe dominierte 2024 den asiatisch-pazifischen Markt mit dem größten Umsatzanteil, was auf seine Position als führendes Zentrum der pharmazeutischen Produktion in der Region zurückzuführen ist. Das schnelle Wachstum der Generikaproduktion, steigende Investitionen in die pharmazeutische Forschung und Entwicklung sowie ein starker staatlicher Fokus auf die lokale Hilfsstoffproduktion tragen zu dieser Dominanz bei. Der expandierende biopharmazeutische Sektor des Landes und die zunehmende Verbreitung chronischer Krankheiten treiben die Nachfrage nach hochwertigen Hilfsstoffen, einschließlich fortschrittlicher funktioneller und Spezialqualitäten, weiter an.

Einblicke in den Markt für Hilfsstoffe im japanischen und asiatisch-pazifischen Raum

Der japanische Markt für Hilfsstoffe hält einen bedeutenden Anteil am asiatisch-pazifischen Markt, unterstützt durch seine fortschrittliche Pharmaindustrie und strenge regulatorische Standards. Der Fokus des Landes auf innovative Technologien zur Arzneimittelverabreichung und die hohe Nachfrage nach sicheren, wirksamen Hilfsstoffen treiben das Marktwachstum voran. Zunehmende Forschungsaktivitäten und eine enge Zusammenarbeit zwischen Pharmaunternehmen und Hilfsstoffherstellern fördern die kontinuierliche Entwicklung neuartiger Hilfsstoffe.

Markteinblick für Hilfsstoffe im indischen und asiatisch-pazifischen Raum

Der indische Markt für Hilfsstoffe zählt zu den am schnellsten wachsenden Märkten im asiatisch-pazifischen Raum. Dies ist auf die wachsende Pharmaproduktion und die wachsende Zahl von Auftragsherstellern (CMOs) zurückzuführen. Der große Pool an qualifizierten Arbeitskräften, die kostengünstigen Produktionskapazitäten und die steigende Inlandsnachfrage nach Generika treiben das Marktwachstum voran. Regierungsinitiativen zur Förderung von Pharmaexporten und Investitionen in die Gesundheitsinfrastruktur dürften das schnelle Wachstum aufrechterhalten.

Südkorea: Markteinblicke für Hilfsstoffe im asiatisch-pazifischen Raum

Der südkoreanische Markt für Hilfsstoffe verzeichnet aufgrund der zunehmenden biopharmazeutischen Produktion und innovativer Technologien zur Arzneimittelformulierung ein starkes Wachstum. Der Schwerpunkt des Landes auf hochwertigen Hilfsstoffen und die strikte Einhaltung globaler Pharmastandards steigern die Nachfrage. Steigende Investitionen in Forschung und Entwicklung sowie Partnerschaften zwischen lokalen Hilfsstoffherstellern und multinationalen Pharmaunternehmen stärken die Marktaussichten zusätzlich.

Marktanteil von Hilfsstoffen im asiatisch-pazifischen Raum

Die Hilfsstoffindustrie im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Dow Inc. (USA)

- BASF SE (Deutschland)

- Ashland Global Holdings Inc. (USA)

- JRS Pharma GmbH & Co. KG (Deutschland)

- FMC Corporation (USA)

- DuPont de Nemours, Inc. (USA)

- Roquette Frères (Frankreich)

- Eastman Chemical Company (USA)

- Colorcon, Inc. (USA)

- Evonik Industries AG (Deutschland)

- Ingredion Incorporated (USA)

- CP Kelco (USA)

- Siltech Corporation (Kanada)

- Thermo Fisher Scientific Inc. (USA)

- Cargill, Incorporated (USA)

- Croda International Plc (Großbritannien)

- Jubilant Life Sciences Ltd. (Indien)

- Lamberti SpA (Italien)

- Brenntag AG (Deutschland)

- Sasol Ltd. (Südafrika)

Was sind die jüngsten Entwicklungen auf dem Markt für Hilfsstoffe im asiatisch-pazifischen Raum?

- Im November 2024 stellte Clariant auf der Fachmesse CPHI India 2024 eine neue Reihe leistungsstarker Hilfsstoffe vor. Diese Hilfsstoffe sind auf die sich wandelnden Bedürfnisse der Pharmaindustrie zugeschnitten und legen den Schwerpunkt auf Leistung und Einhaltung gesetzlicher Vorschriften.

- Im Oktober 2023 stellte Roquette, ein weltweit führender Anbieter pflanzlicher Inhaltsstoffe, drei neue Hilfsstofftypen vor: LYCATAB CT-LM, MICROCEL 103 SD und MICROCEL 113 SD. Diese Hilfsstoffe wurden speziell für feuchtigkeitsempfindliche Arzneimittelformulierungen entwickelt. Die neuen Typen zeichnen sich durch eine extrem niedrige Wasseraktivität aus und sind Teil des breiteren Feuchtigkeitsschutzportfolios von Roquette, das Pharma- und Nutraceutical-Herstellern dabei helfen soll, das seit langem bestehende Problem der Wirkstoffhydrolyse und des feuchtigkeitsbedingten Abbaus zu lösen.

- Im September 2023 kündigte IFF die Einführung von Methanova an, einem neuen Biopolymer auf Zellulosebasis, das die wichtigsten Herausforderungen bei der Formulierung in der Pharmaindustrie bewältigen soll. Der Hilfsstoff wurde speziell entwickelt, um die Bioverfügbarkeit schwerlöslicher Arzneimittel zu verbessern, die Arzneimittelstabilität zu erhöhen und fortschrittliche Formulierungen mit kontrollierter Freisetzung zu ermöglichen.

- Im Mai 2022 brachte Lubrizol Life Science (LLS) Health Apisolex auf den Markt, einen neuen Hilfsstoff, der die Löslichkeit verbessern und die Herstellung parenteraler Arzneimittel vereinfachen soll. Diese innovative Technologie ist eine bedeutende Entwicklung, da sie die Herausforderung schlecht wasserlöslicher pharmazeutischer Wirkstoffe (APIs) angeht, die einen großen Anteil der in der Entwicklung befindlichen neuen Medikamente ausmachen.

- Im September 2021 kündigte die US-amerikanische Food and Drug Administration (FDA) das Pilotprogramm zur Überprüfung neuartiger Hilfsstoffe an. Diese Initiative wurde ins Leben gerufen, um einen Weg für die Überprüfung neuer Hilfsstoffe vor ihrer Verwendung in Arzneimittelformulierungen zu schaffen. Das Programm wurde entwickelt, um die Verwendung neuartiger Hilfsstoffe zu fördern, die erhebliche Vorteile für die öffentliche Gesundheit bieten könnten, wie z. B. eine verbesserte Bioverfügbarkeit von Arzneimitteln, neue Verabreichungswege oder die Entwicklung missbrauchssicherer Opioidformulierungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.