Asia Pacific Fluoroscopy C Arms Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.08 Billion

USD

1.51 Billion

2024

2032

USD

1.08 Billion

USD

1.51 Billion

2024

2032

| 2025 –2032 | |

| USD 1.08 Billion | |

| USD 1.51 Billion | |

| % | |

|

Fluoroskopie im asiatisch-pazifischen Raum – Marktsegmentierung für C-Bögen nach Typ (konventionelle Fluoroskopiesysteme und ferngesteuerte Fluoroskopiesysteme), C-Bogen-Typ (feste C-Bögen und mobile C-Bögen), C-Bogen-Technologie (Flachbildschirm und Bildverstärker), Anwendung (Diagnoseanwendungen, chirurgische Anwendung und Diskographie), Endbenutzer (Krankenhäuser, Diagnosezentren und Fachkliniken) – Branchentrends und Prognose bis 2032

Marktgröße für Fluoroskopie – C-Bögen im asiatisch-pazifischen Raum

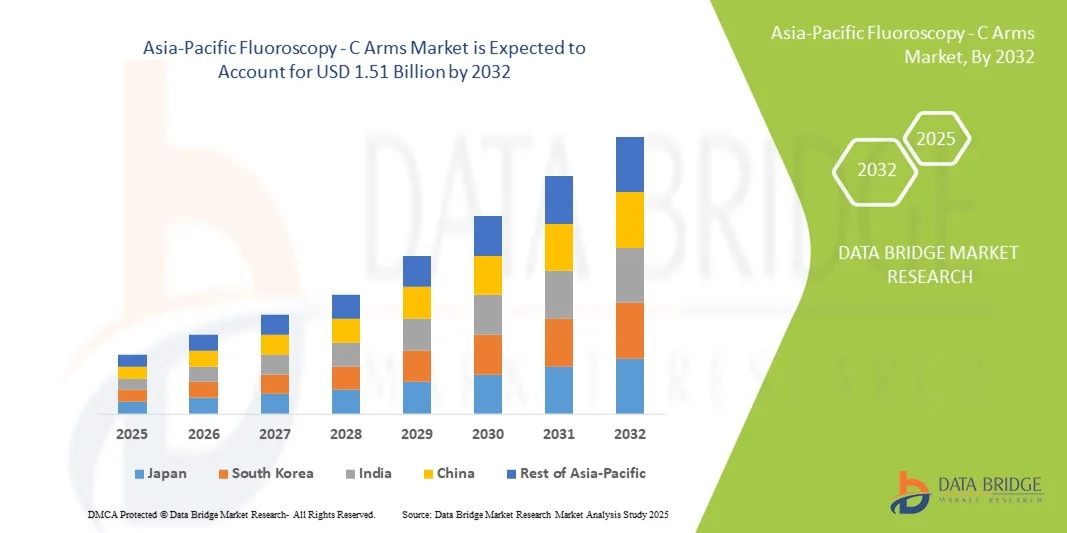

- Der Markt für Fluoroskopie-C-Bögen im asiatisch-pazifischen Raum hatte im Jahr 2024 einen Wert von 1,08 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 1,51 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,33 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt in der medizinischen Bildgebungstechnologie, insbesondere bei diagnostischen und interventionellen Verfahren, vorangetrieben, was zu einer erhöhten Nachfrage nach präzisen Echtzeit-Bildgebungslösungen in Krankenhäusern und Kliniken führt.

- Darüber hinaus machen die steigende Zahl chronischer Erkrankungen, Traumata und orthopädischer Störungen Fluoroskopie-C-Bogen-Systeme zu unverzichtbaren Werkzeugen in der modernen medizinischen Bildgebung und Chirurgie. Diese konvergierenden Faktoren beschleunigen die Verbreitung von Fluoroskopie-C-Bogen-Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Fluoroskopie und C-Bögen im asiatisch-pazifischen Raum

- Fluoroskopie – C-Bögen, die Echtzeit-Röntgenbilder für chirurgische, orthopädische und interventionelle Verfahren bieten, sind aufgrund ihrer Präzision, Vielseitigkeit und Fähigkeit, minimalinvasive Verfahren zu leiten, zunehmend wichtige Komponenten moderner Krankenhäuser und Diagnosezentren

- Die steigende Nachfrage nach Fluoroskopie-C-Bögen wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, die zunehmende Anzahl chirurgischer Eingriffe und die kontinuierliche Weiterentwicklung der Bildgebungstechnologie, wie z. B. Flachbilddetektoren und Dosisreduktionssysteme, angetrieben.

- China dominierte den Markt für Fluoroskopie-C-Bögen mit dem größten Umsatzanteil von 41,7 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz modernster medizinischer Bildgebungstechnologien und eine starke Präsenz führender Medizingerätehersteller aus. Krankenhäuser und Fachkliniken in China investieren zunehmend in stationäre und mobile C-Bögen, um ihre diagnostischen und chirurgischen Möglichkeiten zu verbessern. Staatliche Initiativen zur Förderung der digitalen Gesundheit, technologischer Innovationen und der umfassenden Modernisierung von Krankenhäusern fördern das Marktwachstum zusätzlich, während Kooperationen mit globalen Medizintechnikunternehmen Chinas führende Position festigen.

- Indien wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Fluoroskopie-C-Bögen sein, mit einer prognostizierten jährlichen Wachstumsrate von 9,5 % zwischen 2025 und 2032. Dies ist auf steigende Gesundheitsausgaben, die Modernisierung der bildgebenden Krankenhausgeräte und den Ausbau privater Diagnosezentren zurückzuführen. Die steigende Nachfrage nach minimalinvasiven Operationen, staatliche Förderung von medizinischen Technologie-Upgrades und das wachsende Bewusstsein für fortschrittliche Bildgebungslösungen tragen zu Indiens rasantem Marktwachstum bei. Urbanisierung, der Ausbau tertiärer Versorgungseinrichtungen und die Einführung kostengünstiger mobiler C-Bögen beschleunigen das Wachstum zusätzlich.

- Das Segment der konventionellen Fluoroskopiesysteme hatte im Jahr 2024 mit 56,4 % den größten Marktanteil, was auf die weit verbreitete Verwendung in der diagnostischen Bildgebung sowie in orthopädischen und gastrointestinalen Verfahren zurückzuführen ist.

Berichtsumfang und Fluoroskopie – C-Bögen-Marktsegmentierung

|

Eigenschaften |

Fluoroskopie – C-Bögen – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Fluoroskopie und C-Bögen im asiatisch-pazifischen Raum

Technologische Fortschritte verbessern die Bildgebungspräzision und klinische Effizienz

- Ein bedeutender und sich beschleunigender Trend im Markt für Fluoroskopie-C-Bögen ist die Integration fortschrittlicher Bildgebungstechnologien, künstlicher Intelligenz (KI) und Echtzeit-Datenanalyse zur Verbesserung der diagnostischen Genauigkeit und Verfahrenseffizienz. Die Fusion von KI-Algorithmen mit Bildgebungssystemen verbessert die Visualisierung, Bildrekonstruktion und Strahlendosisoptimierung im klinischen Umfeld erheblich.

- Führende Hersteller wie Siemens Healthineers und GE HealthCare haben beispielsweise KI-gestützte C-Bogen-Systeme eingeführt, die bei komplexen chirurgischen Eingriffen automatische Bildanpassungen und verbesserte Bildschärfe ermöglichen. Diese Fortschritte ermöglichen es Ärzten, eine höhere Präzision in der Echtzeitbildgebung zu erreichen, die Eingriffszeiten zu verkürzen und das Expositionsrisiko zu minimieren.

- Die Integration von maschinellem Lernen und automatisierten Workflow-Lösungen in C-Bogen-Systeme ermöglicht es Ärzten, Bildgebungsanforderungen vorherzusagen, Winkel zu optimieren und die Workflow-Produktivität zu verbessern. So nutzen beispielsweise die mobilen C-Bögen der nächsten Generation von Philips intelligente Algorithmen, die Parameter für eine optimale Bildgebung automatisch anpassen und so auch unter schwierigen Bedingungen eine gleichbleibende Qualität gewährleisten. Darüber hinaus unterstützen KI-gestützte Analysen eine bessere intraoperative Entscheidungsfindung, indem sie sofortiges Feedback zu Positionierung und Belichtungsstärke liefern.

- Die nahtlose Integration von Fluoroskopie-C-Bögen mit Krankenhausinformationssystemen (KIS), Bildarchivierungs- und Kommunikationssystemen (PACS) und elektronischen Patientenakten (EMR) ermöglicht einen effizienten Datentransfer und ein zentralisiertes Fallmanagement. Diese Interoperabilität steigert die Betriebseffizienz, sorgt für schnellere Diagnosen, weniger manuelle Fehler und eine verbesserte Koordination des medizinischen Personals.

- Dieser Trend zu intelligenteren, vernetzten und automatisierten Bildgebungssystemen verändert klinische Arbeitsabläufe und verbessert die Behandlungsergebnisse. Unternehmen wie Ziehm Imaging und Canon Medical Systems entwickeln daher fortschrittliche C-Bogen-Modelle mit 3D-Bildgebungsfunktionen, KI-basierten Workflow-Assistenten und strahlungsreduzierten Technologien, um den wachsenden Anforderungen an Präzision und Sicherheit in der medizinischen Bildgebung gerecht zu werden.

- Die zunehmende Einführung KI-integrierter und technologisch fortschrittlicher Fluoroskopiesysteme in Krankenhäusern und chirurgischen Zentren führt zu starkem Wachstum sowohl in entwickelten als auch in aufstrebenden Märkten, da Gesundheitsdienstleister zunehmend Wert auf verbesserte Bildgebungsleistung, Effizienz und Patientensicherheit legen.

Marktdynamik für Fluoroskopie-C-Bögen im asiatisch-pazifischen Raum

Treiber

Wachsende Nachfrage nach minimalinvasiven Verfahren und Echtzeit-Bildgebung

- Die weltweit steigende Nachfrage nach minimalinvasiven Eingriffen und die Weiterentwicklung der Echtzeit-Bildgebungstechnologien sind ein wichtiger Treiber für den Markt für Fluoroskopie-C-Bögen. Diese Systeme werden aufgrund ihrer überlegenen Visualisierung und Präzision zunehmend in der Orthopädie, im Herz-Kreislauf-Bereich und in der Schmerztherapie eingesetzt.

- So kündigte Siemens Healthineers im April 2024 die Einführung des Cios Alpha C-Bogens mit verbesserten Dosisreduktionsfunktionen und KI-gesteuerter Positionierung an, um die chirurgische Präzision und Sicherheit zu erhöhen. Solche Innovationen dürften das Marktwachstum im Prognosezeitraum beschleunigen.

- Die zunehmende Verbreitung chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen, orthopädischer Störungen und Traumaverletzungen hat zu einem wachsenden Bedarf an effizienten und bildgeführten Behandlungsverfahren geführt. Fluoroskopie – C-Bögen bieten Chirurgen kontinuierliche Echtzeit-Bildgebung und verbessern so die diagnostische Genauigkeit und die Behandlungsergebnisse

- Darüber hinaus verbessern technologische Entwicklungen wie Flachbilddetektoren, digitale Radiographie und 3D/4D-Bildgebung die Bildqualität und reduzieren gleichzeitig die Strahlenbelastung. Dadurch werden C-Bögen zu einem unverzichtbaren Werkzeug in modernen Operationssälen.

- Die Integration fortschrittlicher Bildgebungsverfahren mit chirurgischen Navigationssystemen und Hybrid-Operationssälen trägt ebenfalls zur zunehmenden Verbreitung von Fluoroskopie-C-Bögen in Krankenhäusern und Fachkliniken bei.

Einschränkung/Herausforderung

Hohe Gerätekosten und Bedenken hinsichtlich der Strahlensicherheit

- Die hohen Anschaffungskosten von Fluoroskopie-C-Bogen-Systemen sowie die Wartungskosten und der Schulungsaufwand stellen für kleinere Krankenhäuser und Kliniken, insbesondere in Entwicklungsländern, eine erhebliche Herausforderung dar. Die Kostenbelastung schränkt oft die Zugänglichkeit ein und verzögert die Aufrüstung der Geräte in budgetsensiblen Gesundheitseinrichtungen.

- Beispielsweise können mobile High-End-C-Bögen mit 3D-Bildgebung und fortschrittlichen Dosismanagementsystemen eine erhebliche Investition darstellen, was die Akzeptanz in kleineren Einrichtungen einschränkt.

- Ein weiteres wichtiges Anliegen ist der Strahlenschutz, da eine längere Strahlenbelastung bei Eingriffen sowohl für Patienten als auch für medizinisches Personal gesundheitliche Risiken birgt. Die Lösung dieser Sicherheitsprobleme durch verbesserte Abschirmung, Dosisüberwachung und Schulungsprogramme ist für eine breitere Marktakzeptanz von entscheidender Bedeutung.

- Hersteller konzentrieren sich zunehmend auf die Entwicklung kostengünstiger Modelle mit verbessertem Strahlenschutz und optimierter Betriebseffizienz, um ein breiteres Spektrum an Gesundheitseinrichtungen zu bedienen. Darüber hinaus dürften staatliche Initiativen zur Förderung der Einhaltung von Sicherheitsvorschriften und der Standardisierung von Geräten diese Bedenken im Laufe der Zeit ausräumen.

- Die Bewältigung dieser Herausforderungen durch erschwingliche technologische Innovationen, Sensibilisierungsprogramme zum Strahlenschutz und unterstützende Erstattungsrahmen wird für ein nachhaltiges Wachstum des Marktes für Fluoroskopie-C-Bögen von entscheidender Bedeutung sein.

Marktumfang für Fluoroskopie-C-Bögen im asiatisch-pazifischen Raum

Der Markt ist nach Typ, C-Bogen-Typ, C-Bogen-Technologie, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Der Markt für Fluoroskopie-C-Bögen ist nach Typ in konventionelle Fluoroskopiesysteme und ferngesteuerte Fluoroskopiesysteme unterteilt. Das Segment konventionelle Fluoroskopiesysteme hatte im Jahr 2024 mit 56,4 % den größten Marktanteil, was auf die weit verbreitete Verwendung in der diagnostischen Bildgebung sowie in orthopädischen und gastrointestinalen Verfahren zurückzuführen ist. Diese Systeme sind kostengünstig, liefern Echtzeitbilder und eignen sich sowohl für die Notfall- als auch für die Routinediagnostik. Krankenhäuser und Diagnosezentren bevorzugen diese Systeme aufgrund ihrer Zuverlässigkeit, einfachen Bedienung und Kompatibilität mit der bestehenden Infrastruktur. Die Verbreitung wird durch Fortschritte bei digitalen Detektoren, der Bildverarbeitung und der Optimierung der Strahlendosis zusätzlich unterstützt, was eine hochwertige Bildgebung und Patientensicherheit gewährleistet. Kontinuierliche Investitionen in die Modernisierung älterer Systeme zur Unterstützung von Hybridbildgebung und 3D-Rekonstruktion steigern den Marktanteil zusätzlich.

Das Segment ferngesteuerte Fluoroskopiesysteme wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,9 % verzeichnen, angetrieben durch die steigende Nachfrage nach verbessertem Bedienerschutz und Patientensicherheit. Ferngesteuerte Systeme reduzieren die Strahlenbelastung des Klinikpersonals, ermöglichen eine präzise Positionierung und verbessern die Effizienz der Arbeitsabläufe. Krankenhäuser und Fachkliniken setzen diese Systeme bei minimalinvasiven Operationen, interventioneller Kardiologie und gastrointestinalen Eingriffen ein. Das steigende Bewusstsein für Arbeitssicherheit und die Notwendigkeit standardisierter Bildgebungsprotokolle treiben die Akzeptanz voran. Technologische Innovationen wie die motorisierte C-Bogen-Bewegung, automatisierte Bildgebungsprotokolle und die Integration mit PACS-Systemen beschleunigen das Wachstum zusätzlich. Der Ausbau der Gesundheitsinfrastruktur und laufende Investitionen in moderne Operationssäle unterstützen die schnelle Akzeptanz dieses Segments.

- Nach C-Bogen-Typ

Der Markt für Fluoroskopie-C-Bögen ist nach C-Bogen-Typ in stationäre und mobile C-Bögen unterteilt. Das Segment der mobilen C-Bögen hatte im Jahr 2024 mit 44,8 % den größten Marktanteil, was auf seine Tragbarkeit, Flexibilität und Benutzerfreundlichkeit in mehreren Operationssälen zurückzuführen ist. Mobile C-Bögen werden häufig in der Traumaversorgung, in orthopädischen Operationen und in der Schmerztherapie eingesetzt. Ihre Fähigkeit, hochauflösende Bilder auf engstem Raum zu liefern und sich an unterschiedliche Krankenhausumgebungen anzupassen, macht sie sehr beliebt. Kontinuierliche Innovationen bei Flachdetektoren, Leichtbauweisen und Echtzeit-Bildverarbeitung steigern die Effizienz der Arbeitsabläufe. Die hohe Akzeptanz in Notaufnahmen, ambulanten Operationszentren und Hybrid-Operationssälen unterstützt dieses Segment zusätzlich. Krankenhäuser bevorzugen mobile Systeme aufgrund ihrer Vielseitigkeit, Kosteneffizienz und des geringeren Installationsaufwands.

Das Segment der stationären C-Bögen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,3 % verzeichnen, angetrieben durch steigende Investitionen in Hybrid-Operationssäle und hochwertige Operationssäle. Stationäre C-Bögen bieten gleichbleibende Bildqualität, überlegene Stabilität und verbesserte Präzision für komplexe interventionelle und minimalinvasive Eingriffe. Krankenhäuser und Fachkliniken, die stationäre Systeme einsetzen, profitieren von langfristiger Zuverlässigkeit, fortschrittlicher Bildgebungssoftware und der Integration in die roboterassistierte Chirurgie. Der zunehmende Infrastrukturausbau in Schwellenländern und die wachsende Nachfrage nach fortschrittlicher Bildgebung bei orthopädischen und kardiovaskulären Eingriffen treiben das Segmentwachstum voran.

- Mit C-Bogen-Technologie

Basierend auf der C-Bogen-Technologie ist der Markt für Fluoroskopie-C-Bögen in Flachbildschirme und Bildverstärker unterteilt. Das Segment Flachbildschirme hatte im Jahr 2024 den größten Marktanteil von 52,1 %, was auf die überlegene Bildqualität, die geringe Strahlenbelastung und die erweiterten digitalen Funktionen zurückzuführen ist. Flachbildschirm-C-Bögen werden häufig für minimalinvasive Operationen, interventionelle Kardiologie und Wirbelsäulenoperationen eingesetzt, die hohe Präzision erfordern. Fortschrittliche Bildverarbeitung, 3D-Rekonstruktion und Technologien zur Dosisreduzierung tragen zu ihrer Dominanz bei. Krankenhäuser und Fachkliniken bevorzugen Flachbildschirmsysteme aufgrund effizienter Arbeitsabläufe, verkürzter Behandlungszeiten und der Kompatibilität mit PACS und digitalen Gesundheitssystemen. Laufende Innovationen wie dynamische Kollimation, Hochgeschwindigkeits-Bildaufnahme und die Integration mit chirurgischen Navigationsplattformen stärken die Akzeptanz zusätzlich.

Das Segment Bildverstärker wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,7 % verzeichnen, unterstützt durch kostengünstige Lösungen für kleinere Krankenhäuser und Diagnosezentren. Diese Systeme sind in Regionen mit Budgetbeschränkungen und bei allgemeinen diagnostischen Bildgebungsverfahren weiterhin beliebt. Zuverlässige Leistung, einfache Wartung und Kompatibilität mit bestehenden Systemen fördern ihre Akzeptanz. Der Ausbau der Gesundheitsinfrastruktur und die steigende Nachfrage nach grundlegenden Bildgebungsdiensten in Schwellenländern treiben das Wachstum weiter voran. Wachsende Kooperationen zwischen Geräteherstellern und lokalen Distributoren tragen zu einer größeren Reichweite und schnelleren Bereitstellung bei. Darüber hinaus fördern günstige staatliche Maßnahmen und Subventionen für die diagnostische Bildgebung in Schwellenländern die zunehmende Akzeptanz von C-Bögen mit Bildverstärkern.

- Nach Anwendung

Der Markt für Fluoroskopie-C-Bögen ist nach Anwendung in die Bereiche Diagnostik, Chirurgie und Diskographie unterteilt. Das Segment Chirurgie erzielte 2024 mit 49,6 % den größten Marktanteil, getrieben durch die zunehmende Verbreitung in orthopädischen, kardiovaskulären und neurochirurgischen Eingriffen. Chirurgische Anwendungen profitieren von Echtzeit-Bildgebung, präziser Visualisierung und intraoperativer Führung. Krankenhäuser und Fachkliniken setzen C-Bögen ein, um die Verfahrensgenauigkeit zu verbessern und Patientenkomplikationen zu reduzieren. Das Segment profitiert zudem von Trends zur minimalinvasiven Chirurgie, der steigenden Zahl geriatrischer Patienten und der zunehmenden Zahl chronischer Erkrankungen, die einen Eingriff erfordern. Innovationen in der softwaregesteuerten Navigation und der Integration hybrider OPs stärken die Dominanz des Segments weiter.

Das Segment Diagnostische Anwendungen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,5 % verzeichnen, angetrieben durch die steigende Nachfrage nach gastrointestinaler, urologischer und schmerztherapeutischer Diagnostik. Technologische Fortschritte, die hochauflösende Bilder bei reduzierter Strahlenbelastung ermöglichen, fördern die Akzeptanz in Krankenhäusern und ambulanten Diagnosezentren. Der Ausbau von Vorsorgeleistungen und ambulanten Bildgebungseinrichtungen unterstützt das Wachstum zusätzlich. Das steigende Bewusstsein der Patienten für Früherkennung und Routineuntersuchungen steigert die Nachfrage. Strategische Partnerschaften zwischen Anbietern von Bildgebungslösungen und Gesundheitsnetzwerken verbessern zudem die Verfügbarkeit und Akzeptanz von diagnostischen C-Bögen.

- Nach Endbenutzer

Der Markt für Fluoroskopie-C-Bögen ist nach Endnutzern in Krankenhäuser, Diagnosezentren und Fachkliniken unterteilt. Das Krankenhaussegment hatte im Jahr 2024 mit 57,3 % den größten Marktanteil, getrieben durch hohe Operationsvolumina, Investitionskapazitäten und die Integration fortschrittlicher Bildgebungstechnologien in Operationssäle. Krankenhäuser profitieren von umfassenden Bildgebungssuiten, die multidisziplinäre Verfahren, intraoperative Führung und Patientenüberwachung unterstützen. Die Akzeptanz wird durch Krankenhausneubauten und den Ausbau chirurgischer Dienstleistungen weiter vorangetrieben. Die anhaltende Nachfrage nach minimalinvasiven Eingriffen und Hybrid-Operationssälen hält die Dominanz aufrecht.

Das Segment Diagnostikzentren wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,1 % verzeichnen, angetrieben durch die steigende Nachfrage nach ambulanten Bildgebungsdiensten und erschwinglichen C-Bogen-Lösungen. Der Ausbau diagnostischer Netzwerke, Initiativen zur Früherkennung von Krankheiten und die zunehmende Präferenz für ambulante Routinebildgebung treiben das Wachstum voran. Technologische Verbesserungen und tragbare Lösungen fördern die Akzeptanz in diagnostischen Einrichtungen. Das zunehmende Bewusstsein der Patienten für präventive Gesundheitsfürsorge und Routineuntersuchungen steigert die Nachfrage. Darüber hinaus verbessert die Zusammenarbeit zwischen C-Bogen-Herstellern und Diagnostikzentren die Geräteverfügbarkeit und Serviceeffizienz und unterstützt so das Marktwachstum.

Regionale Analyse des Marktes für Fluoroskopie-C-Bögen im asiatisch-pazifischen Raum

- Der chinesische Markt für Fluoroskopie-C-Bögen dominierte den Markt für Fluoroskopie-C-Bögen mit dem größten Umsatzanteil von 41,7 % im Jahr 2024, gekennzeichnet durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz modernster medizinischer Bildgebungstechnologien und eine starke Präsenz führender Hersteller medizinischer Geräte

- Krankenhäuser und Fachkliniken in China investieren zunehmend in stationäre und mobile C-Bogen-Systeme, um ihre diagnostischen und chirurgischen Möglichkeiten zu verbessern. Staatliche Initiativen zur Förderung digitaler Gesundheit, technologischer Innovationen und umfassender Krankenhausmodernisierungen kurbeln das Marktwachstum weiter an, während Kooperationen mit globalen Medizintechnikunternehmen Chinas führende Position sichern.

- Die wachsende Mittelschicht, die schnelle Urbanisierung und ein starkes inländisches Produktionsökosystem treiben die Marktakzeptanz im öffentlichen und privaten Gesundheitssektor weiter voran

Markteinblick für Fluoroskopie-C-Bögen in Indien:

Der indische Markt für Fluoroskopie-C-Bögen wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Fluoroskopie-C-Bögen-Markt sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % zwischen 2025 und 2032. Dieser Anstieg ist auf steigende Gesundheitsausgaben, die Modernisierung von Bildgebungsgeräten in Krankenhäusern und den Ausbau privater Diagnosezentren zurückzuführen. Die zunehmende Nachfrage nach minimalinvasiven Operationen, staatliche Förderung von Verbesserungen der Gesundheitstechnologie und das wachsende Bewusstsein für fortschrittliche Bildgebungslösungen tragen zu Indiens schnellem Marktwachstum bei. Urbanisierung, der Ausbau tertiärer Versorgungseinrichtungen und die Einführung kostengünstiger mobiler C-Bögen beschleunigen das Wachstum zusätzlich. Darüber hinaus treiben die Integration der Telemedizin und steigende private Investitionen im Gesundheitswesen die Einführung in Städten der zweiten und dritten Kategorie voran.

Marktanteile für Fluoroskopie-C-Bögen im asiatisch-pazifischen Raum

Die Fluoroskopie-C-Bogen-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

• Siemens Healthineers AG (Deutschland)

• GE HealthCare (USA)

• Koninklijke Philips NV (Niederlande)

• Canon Medical Systems Corporation (Japan)

• Shimadzu Corporation (Japan)

• Ziehm Imaging GmbH (Deutschland)

• Medtronic (Irland)

• Hologic, Inc. (USA)

• Koninklijke Philips NV (Niederlande)

• Whale Imaging Inc. (USA)

• Eurocolumbus srl (Italien)

• Genoray Co., Ltd. (Südkorea)

• Trivitron Healthcare (Indien)

• Orthoscan, Inc. (USA)

Neueste Entwicklungen im asiatisch-pazifischen Fluoroskopie-C-Bogen-Markt

- Im März 2021 erhielt GE Healthcare von der US-amerikanischen FDA die 510(k)-Zulassung für sein mobiles OEC 3D-C-Bogen-System, das eine erweiterte klinische Nutzung der intraoperativen 3D-Bildgebung für komplexe Wirbelsäulen- und orthopädische Eingriffe ermöglicht.

- Im Juli 2022 gaben Siemens Healthineers und Intuitive eine Zusammenarbeit bekannt, um fortschrittliche intraoperative Bildgebung in robotergestützte Verfahrensabläufe zu integrieren und so die Bildführung bei minimalinvasiven und robotergestützten Eingriffen zu verbessern.

- Im November 2022 erweiterte Canon Medical seine Alphenix-Familie für interventionelle Bildgebung um die Alphenix 4D-Plattform (multidimensionale Bildgebung), die auf eine verbesserte Echtzeit-Bildgebungsleistung für komplexe vaskuläre und neurologische Eingriffe abzielt.

- Im Mai 2024 erweiterte Philips sein Zenition C-Bogen-Portfolio mit behördlichen Genehmigungen und Produktaktualisierungen (Zenition 90) und legte dabei den Schwerpunkt auf leistungsstärkere Bildketten und Workflow-Funktionen für Hybrid- und Interventions-Suiten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.