Asia Pacific Health Screening Market

Marktgröße in Milliarden USD

CAGR :

%

USD

74.83 Billion

USD

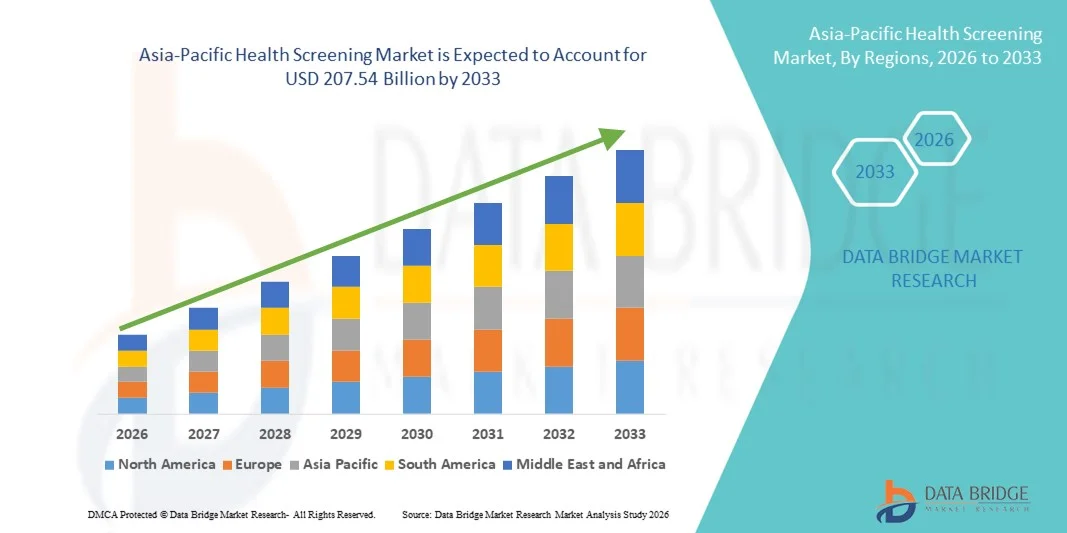

207.54 Billion

2025

2033

USD

74.83 Billion

USD

207.54 Billion

2025

2033

| 2026 –2033 | |

| USD 74.83 Billion | |

| USD 207.54 Billion | |

| % | |

|

Marktsegmentierung für Gesundheits-Screening im asiatisch-pazifischen Raum nach Testart (Cholesterintests, Diabetes-Tests, Krebs-Screening, allgemeine Vorsorgeuntersuchungen, Tests auf sexuell übertragbare Krankheiten, Blutdrucktests und Sonstiges), Paketart (Basis-Gesundheits-Screening, Profil für Senioren, Gesundheitscheck für Frauen, Gesundheitscheck für Männer, Herz-Check, Diabetes-Check und Sonstiges), Panelart (Multi-Test-Panels und Einzel-Test-Panels), Probenart (Blut, Urin, Serum, Speichel und Sonstiges), Technologie (Immunoassays, medizinische Bildgebung, QPCR (quantitative Polymerase-Kettenreaktion), Q-FISH (quantitative Fluoreszenz-in-situ-Hybridisierung), TRF (terminale Restriktionsfragmentanalyse), STELA (Einzel-Telomer-Längenanalyse) und Sonstiges), Erkrankung (Herz-Kreislauf-Erkrankungen, Stoffwechselstörungen, Krebs, Entzündungskrankheiten, Erkrankungen des Bewegungsapparates, neurologische Erkrankungen, Hepatitis-C-Komplikationen, immunologische Erkrankungen und Sonstiges), Probenentnahmeort (Krankenhaus, Haushalte, diagnostische Labore). Büros und Sonstige), Vertriebskanal (Direktausschreibungen, Einzelhandel und Sonstige) – Branchentrends und Prognose bis 2033

Was ist die Asien-Pazifik-Gesundheitsscreening-Marktgröße und -Wachstumsrate

- Wie bei Data Bridge Market Research Analysis wurde die asiatisch-pazifische Gesundheits-Screening-Marktgröße bewertet74,83 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen207,54 Milliarden USD bis 2033, beiCAGR von 13,6%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Sensibilisierung für das Gesundheitswesen, steigende Einwegerträge, die Ausweitung der vorbeugenden Gesundheitsdienste und die rasche Einführung fortschrittlicher Diagnostik- und Screening-Technologien in Schlüsselregionen gefördert, was zu einer verbesserten Früherkennung und besseren Patientenergebnissen führt.

- Die zunehmende Nachfrage nach Verbrauchern nach zugänglichen, präzisen und integrierten Gesundheitsbewertungen, die durch Initiativen der öffentlichen Gesundheit und die Verbesserung der digitalen Gesundheitsinfrastruktur unterstützt werden, stellt zudem eine Gesundheitsvorsorge als wesentlicher Service in Wohn- und klinischen Umgebungen dar. Diese konvergierenden Faktoren beschleunigen die Aufnahme von präventiven Screening-Lösungen, wodurch das Wachstum der Industrie deutlich erhöht wird

Marktgröße und Prognose

- Asien-Pazifik-Marktwert (2025):74,83 Milliarden USD im Jahr 2025

- Voraussichtlicher Marktwert (2033):207,54 Milliarden USD bis 2033

- Wettervorhersage CAGR (2026–2033):13.6%

Asien-Pazifik Marktanalyse

- Gesundheits-Screening-Dienste in Asien-Pazifik, die eine breite Palette von Tests und diagnostischen Paketen abdecken, sind immer wichtigere Komponenten moderner Gesundheitssysteme in städtischen und ländlichen Umgebungen aufgrund ihrer Fähigkeit, Früherkennung, Prävention und Integration mit digitalen Gesundheitsplattformen zu ermöglichen.

- Die zunehmende Nachfrage nach Gesundheits-Screening wird in erster Linie durch das zunehmende Verbraucherbewusstsein, die zunehmende Prävalenz chronischer Krankheiten, das zunehmende Einwegeinkommen und eine starke Verschiebung in Richtung vorbeugender Versorgung gefördert. Zu den wichtigsten Treibern gehören auch die Einführung fortschrittlicher Technologien wie Immunoassays,medizinische Bildgebung, QPCR und Q-FISH für genaue und schnelle Diagnosen

- China dominierte den asiatisch-pazifischen Gesundheits-Screening-Markt mit dem größten Umsatzanteil von 24,9%, der sich durch die Ausweitung der Gesundheitsinfrastruktur, die zunehmende Einführung von Multitest-Panels und die erhöhte Zugänglichkeit von Heim- und Büro-basierten Stichprobenerhebungsdiensten auszeichnete.

- Indien wird im Prognosezeitraum das am schnellsten wachsende Land im asiatisch-pazifischen Gesundheits-Screening-Markt sein, das durch steigende Gesundheitsinitiativen, zunehmende Gesundheits-Bewusstsein-Kampagnen, schnelle Urbanisierung und die wachsende Verfügbarkeit von technologisch fortschrittlichen und erschwinglichen Screening-Lösungen in städtischen und halbstädtischen Gebieten verursacht wird.

- Krebs-Screening-Segment dominierte den asiatisch-pazifischen Gesundheits-Screening-Markt mit einem Marktanteil von 38,9% im Jahr 2025, angetrieben durch eine weit verbreitete Implementierung von Brust-, Farb- und Gebärmutterhalskrebs-Screening-Programmen, sowie zunehmende Einführung von fortschrittlichen bildgebenden und biomarkerbasierten Diagnosetechniken

Bericht Umfang und Asien-Pazifik-Marktsegmentierung

|

Attribute |

Asia-Pacific Health Screening Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Asien-Pazifik

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im asiatisch-pazifischen Gesundheits-Bildungsmarkt

Integration von Digital Health Platforms und AI-Driven Diagnostics

- Ein bedeutender und beschleunigter Trend im asiatisch-pazifischen Gesundheits-Screening-Markt ist die zunehmende Integration digitaler Gesundheits-Plattformen mit AI-getriebenen Diagnose-Tools, die eine schnellere, genauere und personalisierte präventive Betreuung ermöglicht

- So werden z.B. AI-fähige diagnostische Plattformen wie Niramais Thermytix und Healthians AI-basierte Test-Reporting-Systeme zunehmend eingesetzt, um die Früherkennung von Erkrankungen wie Krebs und Stoffwechselstörungen zu optimieren.

- Die KI-Integration ermöglicht Funktionen wie Vorhersage-Risikobewertungen, automatisierte Analyse von Testergebnissen und intelligente Planungserinnerungen für Nachverfolgungen. Zum Beispiel, einige Healthians-Modelle verwenden KI, um personalisierte Gesundheits-Check-Pakete auf der Grundlage der vorherigen Testmuster eines Benutzers vorzuschlagen

- Die nahtlose Integration von Gesundheits-Screening-Services mit mobilen Anwendungen und Tele-Gesundheits-Plattformen ermöglicht eine zentrale Überwachung der Patientengesundheit, die Erleichterung von Remote-Beratungen und das digitale Datenmanagement

- Dieser Trend zu intelligenteren, vernetzten und patientenzentrierten Screening-Lösungen macht die Erwartungen an präventive Gesundheitsversorgung grundlegend neu. Zum Beispiel entwickeln Unternehmen wie Healthians und Niramai AI-powered Health Screening-Lösungen, die in der Lage sind, Früherkennung und Echtzeit-Berichterstattung

- Die Nachfrage nach Gesundheits-Screening-Services, die KI-Integration und mobile Plattform-Kompatibilität bieten, wächst rasant in städtischen und halbstädtischen Populationen, da die Verbraucher zunehmend Bequemlichkeit, Geschwindigkeit und personalisierte präventive Versorgung priorisieren

- Der Anstieg von betrieblichen Wellnessprogrammen und Initiativen zur Gesundheit von Arbeitnehmern fördert regelmäßige Gesundheitsvorsorge und die Einführung umfassender Testpakete. Zum Beispiel haben einige große IT-Firmen in Indien mit diagnostischen Anbietern zusammengearbeitet, um AI-fähige Gesundheitschecks für Mitarbeiter anzubieten

- Die zunehmende öffentliche Ausrichtung auf präventive Gesundheitsprogramme und nationale Screening-Initiativen beschleunigt die Marktakzeptanz. Zum Beispiel fördert Indiens National Health Mission umfangreiche Screenings für nicht übertragbare Krankheiten mittels digitaler Reporting-Tools

Asia-Pacific Health Screening Market Dynamics

Fahrer

Sensibilisierung und Vorbeugung der Gesundheitsversorgung

- Das zunehmende Gesundheitsbewusstsein bei den Verbrauchern, verbunden mit der zunehmenden Annahme präventiver Gesundheitspraktiken, ist ein wichtiger Treiber für die Ausweitung der Gesundheitsschutzdienste

- Zum Beispiel, im April 2025, Healthians gestartet AI-getriebene vorbeugende Gesundheitspakete in Indien Ziel Herz-Kreislauf- und Stoffwechselstörungen, treiben Bewusstsein und Annahme unter städtischen Bevölkerungen

- Da chronische Krankheiten und lebensbedingte Erkrankungen häufiger vorkommen, suchen Verbraucher proaktiv regelmäßige Gesundheitsuntersuchungen und bedingte Screenings wie Krebs, Diabetes und Herzgesundheitstests.

- Die zunehmende Durchdringung von digitalen Gesundheitsplattformen und Telemedizin-Diensten erleichtert den einfachen Zugang zur Gesundheitsvorsorge und ermöglicht eine umfassende Präventionspflege bequemer und weit verbreiteter

- Die Verfügbarkeit von heimischen Sample-Sammlung, Business-Wellness-Pakete und erschwinglichen Screening-Lösungen ist eine weitere reizvolle Annahme in urbanen und halbstädtischen Gebieten

- Die Steigerung der verfügbaren Einkommen und die Ausweitung der privaten Gesundheitsinfrastruktur ermöglichen eine größere Zugänglichkeit fortschrittlicher Screening-Technologien. Zum Beispiel erleben Premium-Diagnostikzentren in Indien und China aufgrund der Erschwinglichkeit und Bequemlichkeit erhöhte Patientenvolumina.

- Strategische Partnerschaften zwischen Krankenhäusern, diagnostischen Ketten und Technologieanbietern treiben die Einführung integrierter Gesundheitsschutzlösungen voran. Zum Beispiel haben Kooperationen zwischen Apollo Hospitals und Healthians die Reichweite von präventiven Check-up-Paketen erweitert

Zurückhaltung/Challenge

Hohe Kosten und eingeschränkte ländliche Zugänglichkeit

- Die hohen Kosten für fortgeschrittene diagnostische Tests und spezialisierte Gesundheitspakete sind nach wie vor eine Herausforderung, die die Zugänglichkeit zwischen preisempfindlichen Verbrauchern in der Entwicklung von asiatisch-pazifischen Regionen begrenzt

- So können beispielsweise fortgeschrittene Bildverarbeitungs- und AI-basierte Diagnostik, die private Anbieter anbieten, für einkommensschwächere Bevölkerungen unzumutbar sein, was die weit verbreitete Marktdurchdringung einschränkt.

- Begrenzte Gesundheitsinfrastruktur und weniger diagnostische Labore in ländlichen Gebieten stellen Barrieren für zeitnahe und komfortable Gesundheitsvorsorgedienste dar

- Verbraucherhesitanz durch mangelndes Bewusstsein in Bezug auf präventive Pflege und digitale Gesundheitsplattformen schränkt das Marktwachstum weiter ein

- Die Bewältigung dieser Herausforderungen durch kostengünstige Screening-Lösungen, mobile Gesundheitseinheiten, Regierungsinitiativen und Verbrauchererziehung wird für eine nachhaltige Markterweiterung von entscheidender Bedeutung sein

- Datenschutz und die Vertraulichkeit von Patienten mit digitalen Gesundheitsplattformen können einige Verbraucher von der Annahme von AI-getriebenen Gesundheits-Screening-Diensten abschrecken. Zum Beispiel, einige Patienten bleiben zögern, medizinische Daten über mobile Gesundheits-Apps zu teilen

- Versorgungskettenstörungen, einschließlich begrenzter Verfügbarkeit von Testkits und diagnostischen Reagenzien, können die rechtzeitige Lieferung von Screening-Diensten, insbesondere in semi-städtischen und ländlichen Gebieten, beeinflussen. So haben z.B. Verknappungen in Bluttestreagenzien während Spitzenbedarfszeiten gelegentlich die Diagnostik verzögert

Asien-Pazifik-Gesundheitsscreening Markt Scope

Der Markt wird auf der Grundlage von Test-Typ, Paket-Typ, Panel-Typ, Muster-Typ, Technologie, Zustand, Probensammlung Standorte und Verteilungskanal segmentiert.

- Mit Prüftyp

Auf der Grundlage des Testtyps wird der asiatisch-pazifische Gesundheits-Screening-Markt in Cholesterin-Tests, Diabetes-Test, Krebs-Screening, allgemeine Überprüfung Test,STDs, Blutdrucktest und andere. Das Segment Cancer Screening dominierte den Markt mit einem Umsatzanteil von 38,9% im Jahr 2025, angetrieben durch die steigende Prävalenz von Krebs in der ganzen Region und zunehmende staatliche und private Initiativen zur Früherkennung. Krankenhäuser und diagnostische Zentren priorisieren fortschrittliche bildgebende und AI-powered Krebs Screening-Tools, um genaue, rechtzeitige Ergebnisse zu liefern. Das zunehmende Bewusstsein für die vorbeugende Gesundheitsversorgung unter den Verbrauchern stärkt die Einführung von Krebsvorsorge. Hohe Nachfrage wird in Stadtzentren mit Zugang zu modernen Diagnosetechnologien beobachtet. Multi-Test-Pakete, die Krebs-Screening beinhalten, erhöhen auch die Aufnahme, insbesondere unter Hochrisikopopulationen. Das Segment profitiert von kontinuierlichen technologischen Fortschritten in der Bildgebung und Molekulardiagnostik.

Das Segment Diabetes Test wird erwartet, dass das schnellste Wachstum während der Prognosezeit, aufgrund der zunehmenden Prävalenz von Lebensstil-bedingten Stoffwechselstörungen und steigendem Bewusstsein für Früherkennungsprogramme, zu beobachten ist. Die regelmäßige Überwachung des Blutzuckerspiegels und der damit verbundenen Risikofaktoren wird sowohl in den häuslichen als auch in den klinischen Einstellungen immer häufiger. Die Einführung von tragbaren Testgeräten und die Integration mit mobilen Gesundheitsplattformen unterstützt das Wachstum weiter. Corporate Wellness Programme und staatliche präventive Initiativen fördern aktiv die Diabetes-Screening. Erschwinglichkeit und Bequemlichkeit der heimischen Stichprobensammlung verbessern auch die Marktdurchdringung. Die steigenden Einwegeinkommen in Schwellenländern in Asien-Pazifik tragen zu höheren Adoptionsraten der Diabetes-Screening bei.

- Nach Pakettyp

Auf der Grundlage des Pakettyps wird der Markt in grundlegende Gesundheitsvorsorge, Seniorenprofil, Frauen-Gesundheitsprüfung, Männer-Gesundheitsprüfung, Herz-Check, Diabetes-Check und andere segmentiert. Das Segment Basic Health Screening dominierte mit einem Anteil von 28% im Jahr 2025, da es ein breites Publikum auf der Suche nach routinemäßiger Vorsorge betreut. Diese Pakete umfassen in der Regel eine Reihe von wesentlichen Tests wie Blutdruck, Cholesterin und allgemeine metabolische Panels. Stadtbewohner und Unternehmensmitarbeiter entscheiden sich häufig für Grundpakete aufgrund von Wirtschaftlichkeit und Bequemlichkeit. Krankenhäuser und diagnostische Labore fördern die grundlegende Screening als Einstiegspunkt für präventive Gesundheitsannahme. Gebündelte Pakete ermöglichen zentrale Berichts- und Folgeempfehlungen. Bewusstseinskampagnen und Regierungsinitiativen zur Förderung allgemeiner Gesundheitschecks stärken das Segment weiter.

Das Segment Women Health Check wird voraussichtlich während des Prognosezeitraums am schnellsten wachsen und wird durch die zunehmende Fokussierung auf geschlechtsspezifische präventive Gesundheitsversorgung, steigendes Bewusstsein für Brust- und Gebärmutterkrebs-Screenings und die Ausweitung der Übernahme spezialisierter Pakete in städtischen und halbstädtischen Gebieten vorangetrieben. Viele diagnostische Zentren bieten AI-gestützte Bildgebung und Hormontests, um die Früherkennung zu verbessern. Homebasierte Stichprobenerhebung und Telegesundheitsberatung tragen zu einer höheren Zugänglichkeit bei. Die zunehmende Beteiligung der weiblichen Arbeitskräfte in Asien-Pazifik treibt die Nachfrage nach komfortablen und umfassenden Gesundheitscheckpaketen an. Marketing-Bemühungen, die das Gesundheitsbewusstsein von Frauen und die betrieblichen Wellness-Programme betonen, beschleunigen das Wachstum.

- Typ des Panels

Auf Basis des Panel-Typs wird der Markt in Multitest-Panels und Einzeltest-Panels segmentiert. Das Segment Multi-Test Panels dominierte 2025 mit einem Anteil von 62 %, da die Verbraucher zunehmend umfassende Screening-Lösungen bevorzugen, die mehrere Diagnosetests in einem Paket kombinieren. Diese Paneele ermöglichen eine frühzeitige Erkennung mehrerer Zustände wie Diabetes, Herz-Kreislauf-Erkrankungen und Krebs. Krankenhäuser und diagnostische Labore fördern Multitest-Panels für eine bessere Risikoschichtung. KI-gestützte Interpretation der Ergebnisse verbessert das Verständnis und die Nachfolgeplanung des Patienten. Multitest Panels sparen Zeit und reduzieren repetitive Probenahmen. Die städte- und korporative Adoption ist aufgrund der Bequemlichkeit zentraler Berichterstattung und Kosteneffizienz stark.

Das Segment Single-Test Panels wird erwartet, dass das schnellste Wachstum während der Prognosezeit aufgrund der steigenden Nachfrage nach bedingungsspezifischen Diagnostiken wie Cholesterin oder Blutdrucktests zu beobachten ist. Einzeltests werden häufig bei der Nachverfolgung oder gezielten Screening-Programmen verwendet. Home-basierte Kits und mobile Gesundheitsanwendungen machen Einzeltests zugänglicher. Erschwinglichkeit und Bequemlichkeit treiben die Annahme in halbstädtischen und ländlichen Gebieten. Telemedizin-Integration unterstützt die Fernergebnisinterpretation. Personalisierte Gesundheitsprogramme empfehlen immer mehr Einzeltest-Panels für bestimmte Risikogruppen.

- Nach Mustertyp

Auf der Grundlage des Musters wird der Markt in Blut, Urin, Serum, Speichel und andere segmentiert. Das Blood-Segment dominierte mit einem Anteil von 58 % im Jahr 2025, da es für eine breite Palette von diagnostischen Tests wie Cholesterin, Diabetes und Krebsmarker unerlässlich ist. Blutproben bieten hohe Genauigkeit und Kompatibilität mit fortschrittlichen Labortest-Technologien. Krankenhäuser und diagnostische Zentren priorisieren blutbasierte Tests für Multitest-Panels. KI und Automatisierung in der Bluttests optimieren Ergebnisse Verarbeitung und Berichterstattung. Bluttests sind weit verbreitet unter Versicherung und Corporate Wellness Programme. Die städtischen Bevölkerungen haben einen größeren Zugang zu den Blutentnahmezentren und stärken die Dominanz.

Das Saliva-Segment wird erwartet, dass das schnellste Wachstum während der Prognoseperiode, angetrieben durch seine nicht-invasive Natur und zunehmende Nutzung inGentests, infektiöse Krankheitsuntersuchung und Hormonspiegelüberwachung. Saliva-basierte Diagnostik eignen sich für Heimtests und mobile Gesundheitsanwendungen. Die zunehmende Verbraucherpräferenz für minimalinvasive Verfahren erhöht die Adoption. Telehealth-Plattformen fördern Speichelsammlung Kits für Remote-Beratungen. Saliva-Tests gewinnen an Zugkraft in pädiatrischen und geriatrischen Populationen. Emerging-Unternehmen sind mit Speichel-basierten Biomarker-Panels innovativ und unterstützen ein schnelles Wachstum.

- Von der Technik

Auf Basis der Technologie wird der Markt in Immunoassays, Medical Imaging, QPCR, Q-FISH, TRF, STELA und andere segmentiert. DieMedizinische BildgebungDas Segment dominierte mit einem Anteil von 35% im Jahr 2025, angetrieben durch fortschrittliche diagnostische Bildgebungswerkzeuge für Krebs, Herz-Kreislauf- und neurologische Screenings. Bildgebungstechnologien wie CT, MRI und AI-assisted Ultraschall bieten eine hohe Genauigkeit für die Früherkennung von Krankheiten. Krankenhäuser und diagnostische Labore investieren stark in die bildgebende Infrastruktur. Die Integration mit digitalen Gesundheitsplattformen ermöglicht eine nahtlose Berichterstattung und Analyse. Die medizinische Bildgebung ist eine bevorzugte Methode für Hochrisikopopulationen, die detaillierte Bewertungen erfordern. Regierungs- und private Screening-Initiativen fördern die Adoption in städtischen Regionen weiter.

Das QPCR-Segment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums durch eine steigende Adoption für molekulare Diagnostik, Infektionserkrankungen und personalisierte Medizinanwendungen zu beobachten ist. QPCR bietet schnelle und präzise Ergebnisse, so dass es ideal für präventive Gesundheits- und Forschungsanwendungen ist. Home- und mobile Testkits mit QPCR-Technologie erweitern die Marktreichweite. Das zunehmende Bewusstsein für Früherkennungsvorteile und staatliche Unterstützung für molekulare Diagnostikprogramme beschleunigen die Adoption. Diagnostische Labors skalieren QPCR-Fähigkeiten, um die wachsende Nachfrage zu erfüllen. Die Integration mit KI zur automatisierten Interpretation verbessert die Usability und Genauigkeit.

- Mit Zustand

Auf der Grundlage der Bedingung wird der Markt in Herz-Kreislauf-Erkrankungen, Stoffwechselstörungen, Krebs, entzündliche Bedingungen, Muskel-Kelett-Erkrankungen, neurologische Bedingungen, Hepatitis-C Komplikationen, immunologische Erkrankungen und andere segmentiert. Das Segment Herz-Kreislauf-Krankheit dominierte 2025 mit einem Anteil von 22 %, da Herz-bedingte Erkrankungen die Hauptursache für die Sterblichkeit in Asien-Pazifik bleiben. Screening für Cholesterin, Blutdruck und ECG-basierte Diagnostik ist weit verbreitet in Krankenhäusern und Unternehmens-Wellness-Programmen. Multitest Panels enthalten oft kardiovaskuläre Bewertungen. Präventive Gesundheitsinitiativen konzentrieren sich stark auf die Früherkennung von Herz-Kreislauf-Risikofaktoren. Stadtbevölkerung und Hochrisikogruppen treiben eine starke Nachfrage. Die Integration mit KI-Plattformen zur Risikovorhersage verbessert die Genauigkeit und das Follow-up-Management.

Das Segment Metabolic Disorders wird erwartet, dass das schnellste Wachstum während der Prognoseperiode beobachtet wird, die von steigenden Diabetes, Adipositas und Lebensstil-bedingten Störungen verursacht wird. Das Screening für Glukose-, HbA1c- und Lipidprofile wird zunehmend in präventive Gesundheitspakete integriert. Regierungsbewusstseinskampagnen und Corporate Wellness Initiativen fördern regelmäßige Überwachung. Home-basierte Mustersammlung Kits erleichtern die Annahme in halbstädtischen und ländlichen Gebieten. Telegesundheitsplattformen unterstützen Remote-Beratungen und Follow-up. Die Steigerung der Einwegeinnahmen und die Ausweitung privater Diagnosenetze beschleunigen das Segmentwachstum.

- Durch Mustersammlung Sites

Auf der Grundlage von Probensammlungsstellen wird der Markt in Krankenhäuser, Häuser, diagnostische Labors, Büros und andere Segmente segmentiert. Das Segment Hospitals dominierte 2025 mit einem Anteil von 45 %, da die meisten fortgeschrittenen diagnostischen Tests kontrollierte klinische Umgebungen und professionelles Handling erfordern. Krankenhäuser bieten umfassende Testdienste einschließlich Bildgebung, Blutarbeit und AI-gestützte Analyse. Städtische Bevölkerungen bevorzugen häufig Krankenhaus-basierte Tests für Genauigkeit und Glaubwürdigkeit. Krankenhäuser bieten auch integrierte Follow-up- und Empfehlungsdienste. Versicherungsdeckung und Unternehmensbindungen stärken die Krankenhausherrschaft. Technologische Fortschritte in der Krankenhausdiagnostik weitere Antriebsannahme.

Das Segment Homes wird erwartet, dass das schnellste Wachstum während der Prognoseperiode beobachtet wird, das durch die zunehmende Nachfrage nach Bequemlichkeit, Remote Sample Collection und Integration mit Telehealth-Plattformen getrieben wird. Für chronische Krankheitsüberwachung und routinemäßige Überprüfungen sind hausbasierte Dienste besonders beliebt. AI-assisted Home Kits bieten sofortige Beratung und sichere Berichterstattung. Mobile diagnostische Vans und App-basierte Buchungssysteme verbessern die Zugänglichkeit. Die Verbraucherpräferenz für minimale Reisen und kontaktlose Tests unterstützt das Wachstum. Unternehmen sind innovieren mit tragbaren Kits geeignet für Heimsammlung, beschleunigt Adoption.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in Direktausschreibungen, Einzelhandelsverkäufe und andere Segmente segmentiert. Das Segment Direct Tenders dominierte 2025 mit einem Anteil von 50 %, da Krankenhäuser, Unternehmen und Regierungsbehörden die Beschaffung von Gesundheitsschutzdienstleistungen bevorzugen. Dieses Segment sorgt für strukturierte Service-Lieferung, standardisierte Testpanels und Corporate Wellness-Programm-Implementierung. Sie erleichtert auch Partnerschaften zwischen diagnostischen Anbietern und großen Institutionen. Urbane Krankenhäuser und große diagnostische Ketten verlassen sich stark auf direkte Ausschreibungen für wiederkehrende Verträge. Die Gesundheitsinitiativen der Regierung zur Vorbeugung tragen maßgeblich zu diesem Segment bei. Standardisierte Berichterstattungs- und Servicevereinbarungen verbessern Zuverlässigkeit und Marktherrschaft.

Das Segment Retail Sales wird erwartet, dass das schnellste Wachstum während der Prognosezeit zu beobachten ist, was durch die zunehmende Verfügbarkeit von Gesundheitscheckpaketen in eigenständigen Diagnosezentren, Apotheken und Online-Plattformen verursacht wird. Steigendes Bewusstsein und die Bequemlichkeit der Walk-in-Tests ziehen städtische und halbstädtische Verbraucher an. Integration mit mobilen Apps zur Terminbuchung, Ergebnis-Lieferung und Beratungs-Laufwerke Adoption. Zu den Einzelhandelsverkäufen gehören auch die Erfassung von Heimproben, die Verbesserung der Reichweite. Werbekampagnen und AI-gestützte Testempfehlungen unterstützen eine schnelle Marktdurchdringung. Verbraucherpräferenz für flexibles, Pay-per-Service-Tests Kraftstoffsegment Wachstum.

Welche Region hält den größten Teil des Asien-Pazifik-Gesundheitsmarktes

- China dominierte den asiatisch-pazifischen Gesundheits-Screening-Markt mit dem größten Umsatzanteil von 24,9%, der sich durch die Ausweitung der Gesundheitsinfrastruktur, die zunehmende Einführung von Multitest-Panels und die erhöhte Zugänglichkeit von Heim- und Büro-basierten Stichprobenerhebungsdiensten auszeichnete.

- Verbraucher in China priorisieren zunehmend die Früherkennung von Bedingungen wie Krebs, Herz-Kreislauf-Erkrankungen und Diabetes, die Bewertung der Bequemlichkeit, Genauigkeit und umfassende Natur der modernen Gesundheits-Screening-Services integriert mit digitalen Gesundheitsplattformen

- Diese weit verbreitete Adoption wird durch steigende Einwegeinkommen, staatliche Gesundheitsinitiativen, die Erweiterung privater Diagnostiknetze und die wachsende Präferenz fürUnternehmen WellnessProgramme und hausbasierte Screening-Lösungen, die Gesundheits-Screening als eine kritische präventive Gesundheits-Lösung für Einzelpersonen und Organisationen

Die China Health Screening Market Insight

Der China Health Screening-Markt dominierte die asiatisch-pazifische Region mit einem Umsatzanteil von 24,9% im Jahr 2025, angetrieben von einer großen Bevölkerung, wachsendem Auftreten von lebensbegleitenden Krankheiten, und einem schnellen Ausbau der privaten und öffentlichen diagnostischen Infrastruktur. Chinesische Verbraucher schätzen zunehmend die Früherkrankung und umfassende Gesundheitsüberprüfungen. Die Integration von KI-basierten Diagnostik-, Bildgebungs- und Multitest-Panels ermöglicht eine genaue und zeitnahe Berichterstattung, während Regierungsinitiativen für Krebs und Herz-Kreislauf-Screening die weit verbreitete Adoption fördern. Urban Center und Corporate Wellness Programme sind wichtige Wachstumstreiber. Steigende Einwegeinkommen und Zugänglichkeit moderner Diagnostiktechnologien stärken die Marktdurchdringung weiter.

Indien Health Screening Markt Einblick

Der Indien-Gesundheits-Screening-Markt wird voraussichtlich das am schnellsten wachsende Land in Asien-Pazifik sein, das durch schnelle Urbanisierung, steigende Gesundheits-Bewusstsein-Kampagnen und die Einführung digitaler Gesundheitslösungen angetrieben wird. Indiens wachsende Mittelschichtpopulation investiert zunehmend in die präventive Betreuung, wobei Krankenhäuser, Diagnoselabors und hausbasierte Dienstleistungen rasch expandieren. AI-gestützte Diagnosen, Telemedizin und erschwingliche Gesundheitspakete beschleunigen die Annahme. Regierungsinitiativen unter Programmen wie der National Health Mission fördern groß angelegte Screenings für chronische und Lifestyle-bezogene Krankheiten. Unternehmens-Wellness-Programme und mobile diagnostische Transporter verbessern den Outreach in städtischen und halbstädtischen Regionen.

Japan Health Screening Market Insight

Der japanische Gesundheits-Screening-Markt gewinnt an Dynamik aufgrund des hohen Gesundheitsbewusstseins, einer alternden Bevölkerung und der weit verbreiteten Annahme von präventiven Pflegepraktiken. Verbraucher priorisieren regelmäßige Gesundheitsüberprüfungen, Krebsuntersuchungen und Herz-Kreislauf-Bewertungen, die oft mit der AI-basierten Analyse und der mobilen Berichterstattung integriert sind. Die technologisch fortschrittliche diagnostische Infrastruktur des Landes und die Betonung auf das Wachstum des Kraftstoffmarktes. Unternehmens-Wellness-Programme und staatliche Initiativen, die ältere Bevölkerungsgruppen ansprechen, stärken die Adoption weiter. Die Integration mit hausbasierten Überwachungs- und Telegesundheitsplattformen bietet bequemen Zugang zu Screening-Services.

Australien Health Screening Markt Einblick

Der Australien-Gesundheits-Screening-Markt wächst stetig, angetrieben durch steigende vorbeugende Gesundheits-Bewusstheit, staatliche unterstützte Screening-Initiativen und eine zunehmende Einführung der digitalen Diagnostik. Städtische Bevölkerungs- und Unternehmens-Wellness-Programme sind primäre Treiber für routinemäßige Gesundheits-Check-ups und konditionsspezifische Screenings. Krankenhäuser, private diagnostische Zentren und hausbasierte Dienste sind weit zugänglich. AI-gestützte Bildgebung und Multitest-Panel werden zunehmend in Routine-Gesundheitsprüfungen integriert. Regierungspolitiken zur Förderung der Früherkennung von Krankheiten und Telemedizin-Plattformen verbessern die Adoption im ganzen Land.

Welche sind die Top-Unternehmen in Asien-Pazifik-Gesundheitsbildmarkt

Die Asia-Pacific Health Screening-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Asia HealthPartners(Singapur)

- AsiaLabs (Vietnam)

- Metropolis Healthcare Ltd.(Indien)

- Gesundheit (Indien)

- Pacific Edge Limited (Neuseeland)

- Seegene Inc. (Südkorea)

- Sysmex Corporation(Japan)

- Fujirebio (Japan)

- Quest Diagnostics Incorporated (USA)

- Abbott (USA)

- Siemens Healthineers AG (Deutschland)

- Bio-Strahler Laboratories (USA)

- Hologic Inc. (USA)

- GE HealthCare (USA)

- Danaher (USA)

- PerkinElmer (USA)

- Mindray Medical International Ltd. (China)

- NIHON KOHDEN CORPORATION (Japan)

- Omron Healthcare (Japan)

- Phoenix Molecular Designs (Indien)

Was sind die jüngsten Entwicklungen im asiatisch-pazifischen Gesundheitsmarkt

- Im Januar 2026 haben mehrere asiatisch-pazifische Länder, darunter Thailand, Singapur, Hongkong und Malaysia, nach bestätigten Fällen in Indien die Gesundheitsvorsorge des Flughafens für das Nipah-Virus erhöht, um eine verbesserte thermische und klinische Screening-Umgehung zu verhindern, dass Infektionskrankheiten über die Einreisepunkte in der Region verbreitet werden

- Im Oktober 2025 veranstaltete die International Agency for Research on Cancer (IARC) und das National Cancer Center Japan einen CanScreen5-Ausbildungskurs in Tokio, in dem Screening-Programmmanager und Healthcare-Profis aus 13 asiatisch-pazifischen Ländern zusammengebracht wurden, um die Bemühungen um die Verbesserung der Qualität und die Datenverwendung bei der Programmbewertung zu stärken

- Im August 2025 fand an der Nationalen Universität Taiwan der Workshop zur Förderung der Gesundheitsförderung und zur Prävention von Krankheiten ohne Erwerbszweck statt, der die internationale Zusammenarbeit bei Krebsvorsorgestrategien unter 160+ Gesundheitsbeamten und Gelehrten aus Singapur, Japan, Südkorea und Taiwan förderte und den Austausch regionaler Kommunikations- und Screening-Politiken förderte.

- Im Juni 2025 installierte Dharamshila Narayana Superspeciality Hospital in Neu Delhi ein fortschrittliches 3D-Mammographie-System für präzise Brustkrebs-Screening, das die Einführung eines umfassenden kostenlosen Frauen Krebs-Screening-Programm mit 5.000 Pap-Schmear- und Mammographie-Tests im Ayushman Bharat-System, einschließlich mobile Diagnostik-Services für unterbewahrte Bereiche

- Im Februar 2025 startete das indonesische Gesundheitsministerium eine jährliche kostenlose Gesundheits-Screening-Initiative, die rund 183 Millionen US-Dollar (3 Trillion Rupiah) zur freiwilligen Vorbeugungskontrolle, einschließlich Blutdruck, Herzrisiko, Augen und psychischen Gesundheitstests für Indonesier zu ihren Geburtstagen, mit dem Ziel, bis zu 100 Millionen Menschen über 20.000+ Gesundheitszentren zu überwachen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.