Asia Pacific Heat Pump Market

Marktgröße in Milliarden USD

CAGR :

%

USD

28.65 Billion

USD

64.61 Billion

2024

2032

USD

28.65 Billion

USD

64.61 Billion

2024

2032

| 2025 –2032 | |

| USD 28.65 Billion | |

| USD 64.61 Billion | |

| % | |

|

Markt für Wärmepumpen im asiatisch-pazifischen Raum, nach Typ (mit oder ohne Kanäle), Energiequelle (Luft/Wasser, Luft/Luft, Erdwärme/Geothermie, Hybrid), Kältemittel (HFKW, CO2, Ammoniak, Kohlenwasserstoff, sonstige), Kategorie (umkehrbare Luft-Luft-Heizung, H-Luft/Wasser, H, Erdwärme/Wasser, Warmwasser, umkehrbare sonstige, Abluft), Kapazität (Geräte 20 kW), Leistung (elektrisch, gasbetrieben), Sektor (Wohn-, Gewerbe-, Industriebereich), Land (Japan, China, Indien, Südkorea, Australien, Singapur, Malaysia, Thailand, Indonesien, Philippinen, übriger asiatisch-pazifischer Raum) – Branchentrends und Prognose bis 2028

Marktgröße für Wärmepumpen

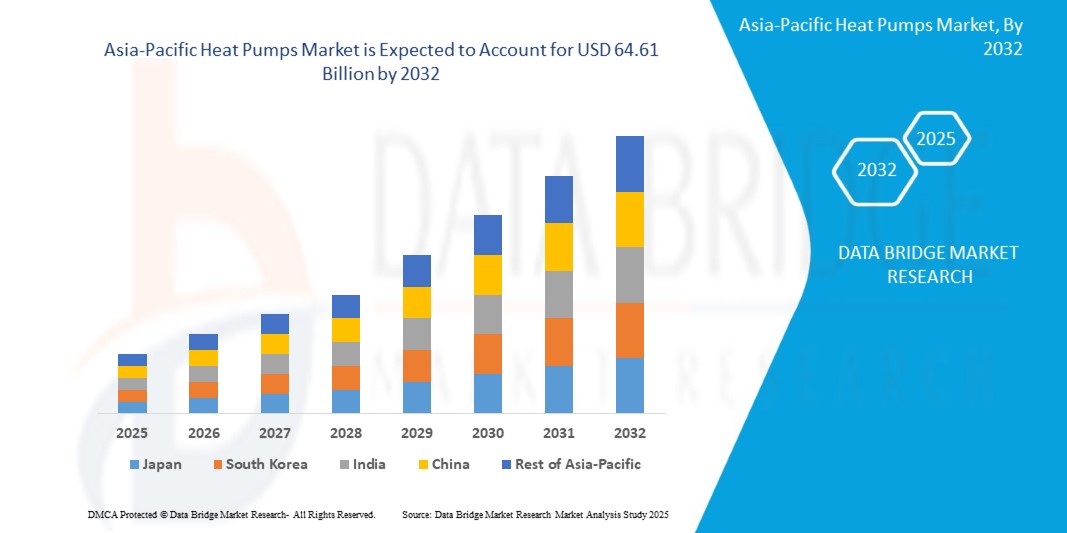

- Der Markt für Wärmepumpen im asiatisch-pazifischen Raum wird im Jahr 2024 auf 28,65 Milliarden US-Dollar geschätzt und soll bis 2032 64,61 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 10,7 % im Prognosezeitraum.

- Dieses starke Wachstum ist vor allem auf die rasante Urbanisierung, die steigende Nachfrage nach energieeffizienten Heiz- und Kühllösungen und den zunehmenden Fokus auf nachhaltiges Bauen in der gesamten Region zurückzuführen. Der Ausbau des Wohnungs- und Gewerbebaus sowie Fortschritte in der Wärmepumpentechnologie beschleunigen das Marktwachstum zusätzlich.

- Das Engagement der Region für Klimaneutralität, unterstützt durch erhebliche staatliche Anreize für den Einsatz erneuerbarer Energien, robuste HLK-Produktionsökosysteme und ein wachsendes Verbraucherbewusstsein für Energieeffizienz, trägt maßgeblich zum Aufwärtstrend des Marktes bei. Darüber hinaus treibt die zunehmende Integration von Wärmepumpen in Smart Homes, Industrieprozesse und Fernwärmesysteme die Nachfrage nach innovativen Wärmepumpenlösungen im gesamten asiatisch-pazifischen Raum an.

Marktanalyse für Wärmepumpen

- Wärmepumpen sind hocheffiziente Systeme, die Wärme zur Heizung, Kühlung und Warmwasserbereitung übertragen und eine nachhaltige Alternative zu herkömmlichen HLK-Systemen darstellen. Diese Systeme, darunter Luft-Luft-, Luft-Wasser-, Wasser-, Erdwärme- und Hybrid-Wärmepumpen, sind für den Einsatz in Wohngebäuden, Gewerbekomplexen, Industrieanlagen und im Gastgewerbe im gesamten asiatisch-pazifischen Raum von entscheidender Bedeutung.

- Der Markt wird maßgeblich durch den boomenden Bausektor der Region beflügelt. Im Jahr 2023 entfielen über 45 % der Bauausgaben im asiatisch-pazifischen Raum auf den asiatisch-pazifischen Raum, was die Nachfrage nach Wärmepumpen in neuen Wohn- und Gewerbeprojekten ankurbelt. Die rasante Verbreitung von Smart-Home-Technologien – bis 2027 werden in der Region über 200 Millionen Smart Homes prognostiziert – treibt die Nachfrage nach IoT-integrierten Wärmepumpen an.

- Technologische Fortschritte wie Inverterkompressoren, umweltfreundliche Kältemittel mit geringem Treibhauspotenzial (GWP) im asiatisch-pazifischen Raum und hybride Wärmepumpen verbessern die Systemeffizienz, Leistung und Umweltverträglichkeit und ermöglichen Anwendungen in unterschiedlichen Klimazonen und Umgebungen mit hohem Bedarf. Regierungsinitiativen wie Chinas Verpflichtung zur CO2-Neutralität, Japans Green Growth Strategy und Indiens National Cooling Action Plan fördern Innovation und Akzeptanz durch Subventionen und regulatorische Rahmenbedingungen.

- China dominiert den Markt mit einem beeindruckenden Umsatzanteil von 48,5 % im Jahr 2024, der auf 13,90 Milliarden US-Dollar geschätzt wird. Dies wird durch die massive Bauindustrie, staatliche Förderung von Energieeffizienz und die Präsenz wichtiger Akteure wie Gree und Midea vorangetrieben. Japan wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer prognostizierten jährlichen Wachstumsrate von 11,3 % zwischen 2025 und 2032. Maßgeblich hierfür sind fortschrittliche Wärmepumpentechnologien und eine starke Nachfrage im Wohn- und Gewerbesektor.

- Unter den Produkttypen hatte das Segment der Luft-Luft-Wärmepumpen im Jahr 2024 mit 47,8 % den größten Marktanteil im Wert von 13,69 Milliarden US-Dollar, was auf ihre Erschwinglichkeit, einfache Installation und weite Verbreitung im privaten und kleinen gewerblichen Bereich zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Wärmepumpen

|

Eigenschaften |

Wichtige Markteinblicke zu Wärmepumpen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Wärmepumpen

„ Kältemittel mit niedrigem Treibhauseffekt, intelligente Wärmepumpen, Hybridsysteme und Lösungen für kaltes Klima “

- Die Einführung von Kältemitteln mit niedrigem Treibhauspotenzial (GWP) im asiatisch-pazifischen Raum, wie etwa R32 und R454B, ist ein deutlicher Trend. Im Jahr 2024 werden über 30 % der neu installierten Wärmepumpen umweltfreundliche Kältemittel verwenden und damit den Umweltvorschriften im asiatisch-pazifischen Raum, wie etwa der F-Gas-Verordnung der EU, entsprechen.

- Der Aufstieg intelligenter Wärmepumpen, die in IoT- und Automatisierungssysteme integriert sind (25 % der Neuinstallationen im Jahr 2024 werden über Fernsteuerung und Energieüberwachung verfügen), gewinnt in Wohn- und Geschäftsgebäuden an Bedeutung, um den Energieverbrauch zu optimieren.

- Der Fokus liegt zunehmend auf hybriden Wärmepumpensystemen: 15 % der Neuinstallationen im Jahr 2024 werden Wärmepumpen mit Gaskesseln kombinieren und so in Regionen mit schwankenden Energiepreisen Flexibilität und Kosteneinsparungen bieten.

- Die Nutzung von Wärmepumpen für kalte Klimazonen nimmt rasant zu. Im Jahr 2024 wird mit einem Nachfrageanstieg von 20 % gerechnet. Dieser Anstieg ist auf Fortschritte in der Wechselrichtertechnologie und eine verbesserte Leistung bei Temperaturen unter Null zurückzuführen, insbesondere in Europa und Nordamerika.

- Die Integration von Wärmepumpen in erneuerbare Energiequellen wie Solarmodule und geothermische Systeme nimmt zu. 18 % der Neuinstallationen im Jahr 2024 werden für hybride Anwendungen erneuerbarer Energien im Wohn- und Industriebereich konzipiert sein.

- Die wachsende Nachfrage der Verbraucher nach energieeffizienten und nachhaltigen Heizlösungen, die durch steigende Energiekosten und Umweltbewusstsein getrieben wird, treibt Innovationen bei der Konstruktion und Anwendung von Wärmepumpen weltweit voran.

Marktdynamik für Wärmepumpen

Treiber

„Nachfrage nach Energieeffizienz, Dekarbonisierungsziele, Urbanisierung, staatliche Anreize und technologischer Fortschritt“

- Da Gebäude im Jahr 2023 40 % der Energie im asiatisch-pazifischen Raum verbrauchen, steigt die Nachfrage nach energieeffizienten Heiz- und Kühllösungen. Dies führt zu einer starken Verbreitung von Wärmepumpen, um die Energiekosten und den CO2-Ausstoß im Wohn- und Gewerbebereich zu senken.

- Der Vorstoß zur Dekarbonisierung im asiatisch-pazifischen Raum, bei dem sich über 70 Länder zu Netto-Null-Emissionen bis 2050 verpflichten, verstärkt den Bedarf an Wärmepumpen als nachhaltige Alternative zu Heizsystemen auf Basis fossiler Brennstoffe.

- Die rasante Urbanisierung und Bautätigkeit – die Bauleistung im asiatisch-pazifischen Raum dürfte bis 2030 15 Billionen US-Dollar erreichen – erhöhen die Nachfrage nach Wärmepumpen in neuen Wohn-, Geschäfts- und Industriegebäuden.

- Staatliche Anreize wie der REPowerEU-Plan der EU, der US-Inflationsreduktionsakt und die CO2-Neutralitätspolitik Chinas bieten erhebliche Subventionen, Steuergutschriften und regulatorische Unterstützung für die Einführung von Wärmepumpen und fördern so das Marktwachstum.

- Fortschritte in der Wärmepumpentechnologie, wie beispielsweise Inverter-Kompressoren, Kältemittel mit niedrigem Treibhauseffekt und intelligente Steuerungen, verbessern Effizienz, Zuverlässigkeit und Leistung und ermöglichen Anwendungen in unterschiedlichen Klimazonen und Umgebungen mit hohem Bedarf.

- Die steigende Nachfrage nach intelligenter Haus- und Gebäudeautomation (65 % der neuen Wohngebäude im Jahr 2023 werden über intelligente HLK-Systeme verfügen) treibt die Integration von Wärmepumpen mit IoT- und Energiemanagementplattformen voran.

Einschränkung/Herausforderung

„ Hohe Installationskosten, Fachkräftemangel, Energiepreisvolatilität, Einhaltung gesetzlicher Vorschriften und Verbraucherbewusstsein “

- Die hohen Anschaffungskosten für die Installation einer Wärmepumpe, insbesondere bei Erdwärme- und Hybridsystemen, stellen eine Herausforderung für die Akzeptanz bei kostenbewussten Verbrauchern und kleinen Unternehmen dar und schränken die Skalierbarkeit des Marktes ein.

- Der Mangel an Fachkräften für die Installation und Wartung von Wärmepumpen – im asiatisch-pazifischen Raum wird bis 2026 ein Defizit von 300.000 HVAC-Technikern prognostiziert – stellt eine Herausforderung für die Umsetzung und die Servicequalität in Schlüsselmärkten dar.

- Die Volatilität der Energiepreise, insbesondere in Regionen, die auf Strom für Wärmepumpen angewiesen sind, erhöht die Betriebskosten für die Endverbraucher und wirkt sich auf die Akzeptanzraten in preissensiblen Märkten aus.

- Strenge gesetzliche Anforderungen, wie etwa die F-Gas-Verordnung der EU und die Kältemittelnormen der US-Umweltschutzbehörde EPA, erhöhen die Kosten und den Aufwand für die Hersteller, insbesondere bei der Umstellung auf Kältemittel mit niedrigem GWP.

- Die schnelle technologische Veralterung, die durch kontinuierliche Fortschritte bei der Effizienz von Wärmepumpen und Kühlmitteln vorangetrieben wird, zwingt die Hersteller dazu, massiv in Forschung und Entwicklung zu investieren, was die Rentabilität für kleinere Akteure verringert.

- Das mangelnde Bewusstsein der Verbraucher hinsichtlich der Vorteile von Wärmepumpen, insbesondere in Entwicklungsregionen, stellt eine Herausforderung für die Marktdurchdringung und -akzeptanz dar und erfordert umfangreiche Aufklärungs- und Marketinganstrengungen.

Marktumfang für Wärmepumpen

Der asiatisch-pazifische Markt für Wärmepumpen ist nach Produkttyp, Technologie, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Markt ist nach Produkttyp segmentiert in Luft-Luft-Wärmepumpen, Luft-Wasser-Wärmepumpen, Wasser-Wärmepumpen, Erdwärmepumpen und Hybrid-Wärmepumpen. Das Segment der Luft-Luft-Wärmepumpen dominierte mit einem Umsatzanteil von 47,8 % im Jahr 2024 im Wert von 39,98 Milliarden US-Dollar, was auf ihre Kosteneffizienz und ihre weit verbreitete Nutzung in Wohn- und kleinen Gewerbeanwendungen zurückzuführen ist.

Das Segment der Erdwärmepumpen dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,8 % am schnellsten wachsen, was auf ihre hohe Effizienz und die zunehmende Verbreitung in nachhaltigen Gebäuden zurückzuführen ist.

- Nach Technologie

Der Markt ist technologisch in elektrische und gasbetriebene Wärmepumpen unterteilt. Das Segment der elektrischen Wärmepumpen hielt im Jahr 2024 mit 82,5 % den größten Anteil, was auf ihre Energieeffizienz und Kompatibilität mit erneuerbaren Energiequellen zurückzuführen ist.

Das Segment der gasbetriebenen Wärmepumpen dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,9 % am schnellsten wachsen, angetrieben durch die Nachfrage in Regionen mit Zugang zu Erdgas.

- Nach Anwendung

Der Markt wird nach Anwendung in Wohn-, Gewerbe- und Industriebereiche unterteilt. Der Wohnbereich hatte im Jahr 2024 mit 55,6 % den größten Umsatzanteil, getrieben durch die Nachfrage nach Heizung und Kühlung in Haushalten.

Das Industriesegment dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,3 % am schnellsten wachsen, angetrieben durch die Einführung in der Fertigung und Prozessheizung.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in Haushalte, Gewerbegebäude, Produktionsstätten, Gastgewerbe und andere segmentiert. Das Segment Haushalte dominierte mit einem Umsatzanteil von 50,8 % im Jahr 2024, getrieben durch die Nachfrage nach Heizung und Kühlung in Wohngebäuden.

Das Segment der Gewerbeimmobilien wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,1 % das höchste Wachstum verzeichnen, angetrieben durch Initiativen für umweltfreundliches Bauen.

- Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Markt in Direktvertrieb, Distributoren und Online-Einzelhandel segmentiert. Das Distributorensegment hielt im Jahr 2024 mit 60,3 % den größten Anteil, angetrieben von etablierten HVAC-Lieferketten.

Das Segment Online-Einzelhandel wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,0 % am schnellsten wachsen, angetrieben durch das Wachstum des E-Commerce.

Regionale Analyse des Wärmepumpenmarktes

Markteinblicke für Wärmepumpen im asiatisch-pazifischen Raum:

Der asiatisch-pazifische Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,5 % wachsen. Dies ist auf die rasante Urbanisierung, zunehmende Bautätigkeit und staatliche Förderung der Energieeffizienz zurückzuführen. Die Region machte 2024 32,4 % des Marktes aus, mit starker Nachfrage in China und Japan, unterstützt durch wichtige Akteure wie Daikin und Mitsubishi Electric.

Markteinblick in China für Wärmepumpen:

China war 2024 Marktführer im asiatisch-pazifischen Raum, angetrieben von seinem massiven Bausektor, der staatlichen Klimaneutralitätspolitik und der zunehmenden Nutzung von Wärmepumpen in Wohn- und Geschäftsgebäuden. Der Fokus des Landes auf die Integration erneuerbarer Energien unterstützt das Marktwachstum.

Markteinblick in Japan für Wärmepumpen:

Japan hielt 2024 einen beachtlichen Marktanteil, getrieben durch seine führende Position bei energieeffizienten Technologien und die hohe Nachfrage nach Luft-Wasser-Wärmepumpen im Wohnbereich. Staatliche Subventionen und eine starke HLK-Branche tragen zum Marktwachstum bei.

Marktanteil von Wärmepumpen

- Die Wärmepumpenbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Daikin Industries, Ltd. (Japan)

- Mitsubishi Electric Corporation (Japan)

- Carrier Asia-Pacific Corporation (Vereinigte Staaten)

- Trane Technologies plc (Irland)

- LG Electronics Inc. (Südkorea)

- Panasonic Corporation (Japan)

- NIBE Industrier AB (Schweden)

- Bosch Thermotechnik (Deutschland)

- Vaillant Group (Deutschland)

- Danfoss A/S (Dänemark)

- Lennox International Inc. (Vereinigte Staaten)

- Fujitsu General Limited (Japan)

- Stiebel Eltron GmbH & Co. KG (Deutschland)

- Gree Electric Appliances, Inc. (China)

- Midea Group Co., Ltd. (China)

- Hitachi, Ltd. (Japan)

Neueste Entwicklungen im asiatisch-pazifischen Wärmepumpenmarkt

- Im November 2023 stellte Daikin Industries die Luft-Wasser-Wärmepumpe Altherma 4 vor, die mit dem umweltfreundlichen Kältemittel R32 für hohe Energieeffizienz sorgt. Das Gerät bietet eine um 20 % verbesserte Betriebseffizienz im Vergleich zu Vorgängermodellen und wird bereits in über 100 Wohnbauprojekten in ganz Europa eingesetzt. Diese Markteinführung unterstreicht Daikins Engagement für nachhaltige Heizlösungen.

- Im Januar 2024 brachte Mitsubishi Electric die Ecodan Smart Wärmepumpe auf den Markt. Sie verfügt über integrierte IoT-fähige Steuerungen für Echtzeitüberwachung und Energieoptimierung. Diese Innovation reduziert den Energieverbrauch um 15 % und bietet eine effiziente Lösung für moderne Smart Homes. Das Produkt hat in Japan und Nordamerika schnell an Marktakzeptanz gewonnen, insbesondere bei energiebewussten Verbrauchern.

- Im März 2024 gab die Carrier Asia-Pacific Corporation eine strategische Partnerschaft mit Bosch zur gemeinsamen Entwicklung von Hybrid-Wärmepumpen für gewerbliche Anwendungen bekannt. Die neuen Systeme sind auf Flexibilität und geringere Umweltbelastung ausgelegt und reduzieren die Emissionen um bis zu 25 %. Die Partnerschaft, die sowohl in den USA als auch in Deutschland eingesetzt wird, zielt darauf ab, die wachsende Nachfrage nach nachhaltigen HLK-Lösungen für Gewerbeimmobilien zu bedienen.

- Im Juni 2024 brachte NIBE Industrier eine Erdwärmepumpe der nächsten Generation mit Invertertechnologie auf den Markt, die speziell für hohe Effizienz in kälteren Klimazonen entwickelt wurde. Die Anlage verbessert die Heizleistung um 18 % und wird bereits in Wohn- und öffentlichen Projekten in Schweden und Kanada eingesetzt. Dies festigt NIBEs Position im Bereich der Geothermieheizung.

- Im August 2024 stellte LG Electronics eine neue Luft-Luft-Wärmepumpe mit einem Kältemittel mit niedrigem Treibhauspotenzial (GWP) vor, die vollständig für die Einhaltung der EU-F-Gas-Vorschriften zertifiziert ist. Diese umweltfreundliche Lösung ist für den Einsatz in Wohngebäuden optimiert und erfreut sich in umweltbewussten Märkten wie Frankreich und Großbritannien zunehmender Beliebtheit. Sie unterstützt den Übergang zu umweltfreundlicheren Energiesystemen für Privathaushalte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.