Asia Pacific Hunter Syndrome Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

452.73 Million

USD

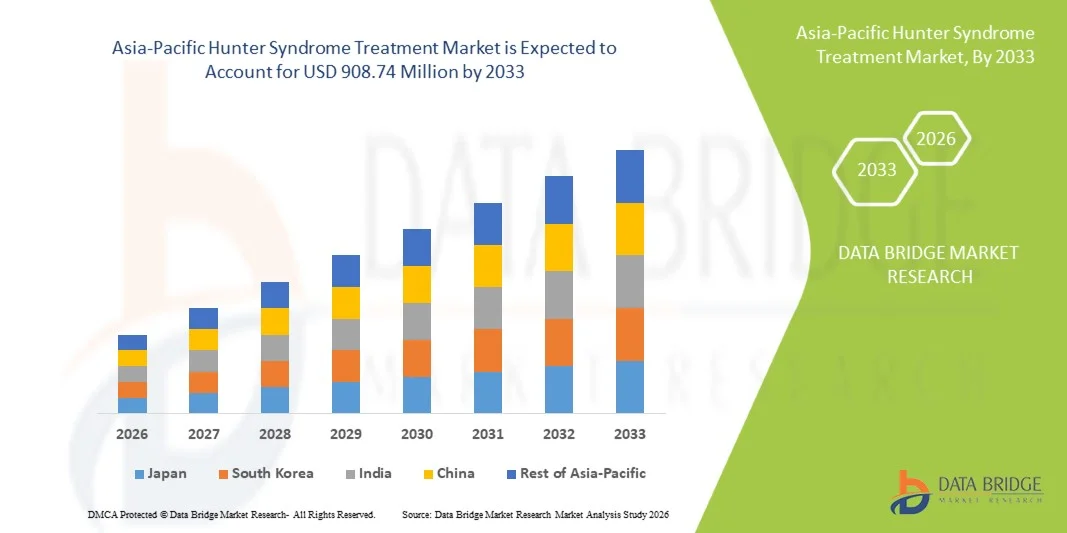

908.74 Million

2025

2033

USD

452.73 Million

USD

908.74 Million

2025

2033

| 2026 –2033 | |

| USD 452.73 Million | |

| USD 908.74 Million | |

| % | |

|

Marktsegmentierung für die Behandlung des Hunter-Syndroms im asiatisch-pazifischen Raum nach Schweregrad (leicht bis mittelgradig und mittelgradig bis schwer), Art der Behandlung (Enzymersatztherapie (ERT), Stammzelltransplantation, chirurgische Behandlung und Sonstige), Komplikationen (Atemwegserkrankungen, neurologische Erkrankungen, Magen-Darm-Erkrankungen, Herz-Kreislauf-Erkrankungen, Augenerkrankungen, Hörstörungen, Zahnerkrankungen, Erkrankungen des Bewegungsapparates und Sonstige), Endnutzer (Krankenhäuser, Kliniken, häusliche Pflege und Sonstige), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung des Hunter-Syndroms im asiatisch-pazifischen Raum

- Der Markt für die Behandlung des Hunter-Syndroms im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 452,73 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 908,74 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird in erster Linie durch das wachsende Bewusstsein für seltene genetische Erkrankungen , die verbesserten Diagnosemöglichkeiten und den zunehmenden Zugang zu Enzymersatztherapien in den Schwellenländern der Region vorangetrieben.

- Darüber hinaus positionieren unterstützende staatliche Gesundheitspolitiken, wachsende Investitionen in die Forschung zu seltenen Erkrankungen und die steigende Nachfrage nach fortschrittlichen, wirksamen Therapieoptionen die Behandlung des Hunter-Syndroms als einen entscheidenden Schwerpunkt. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz der Therapien und tragen somit maßgeblich zum Gesamtwachstum des Marktes bei.

Marktanalyse für die Behandlung des Hunter-Syndroms im asiatisch-pazifischen Raum

- Die Behandlung des Hunter-Syndroms, insbesondere Enzymersatztherapien und neuartige zielgerichtete Ansätze, werden in der gesamten Asien-Pazifik-Region zu unverzichtbaren Bestandteilen des Managements seltener Erkrankungen, da die Gesundheitssysteme zunehmend der Früherkennung, verbesserten klinischen Ergebnissen und der langfristigen Patientenversorgung von Personen mit Mukopolysaccharidose II (MPS II) Priorität einräumen.

- Die steigende Nachfrage nach Therapien für das Hunter-Syndrom wird in erster Linie durch den Ausbau von Aufklärungsprogrammen für seltene Erkrankungen, den verbesserten Zugang zu fortschrittlichen Gentests und die wachsende Bereitschaft von Gesundheitsdienstleistern und Familien zur Anwendung innovativer Behandlungsoptionen getrieben, die das Fortschreiten der Krankheit verlangsamen und die Lebensqualität verbessern können.

- Japan dominierte 2025 den asiatisch-pazifischen Markt für die Behandlung des Hunter-Syndroms mit dem größten Umsatzanteil von 38,6 %. Dies ist auf eine starke Gesundheitsinfrastruktur, die frühzeitige Einführung von Therapien für seltene Erkrankungen und solide staatliche Erstattungssysteme zurückzuführen. Gleichzeitig treiben Forschungskooperationen innerhalb des Landes die Fortschritte in der MPS-II-Behandlung und im Patientenmanagement weiter voran.

- China dürfte im Prognosezeitraum der am schnellsten wachsende Markt sein und durch steigende Investitionen im Gesundheitswesen, wachsende Register für seltene Erkrankungen und die zunehmende Verfügbarkeit spezialisierter Behandlungszentren einen raschen Anstieg des regionalen Marktanteils bewirken, was die Akzeptanz der Therapien stärkt.

- Die Enzymersatztherapie (ERT) dominierte den asiatisch-pazifischen Markt für die Behandlung des Hunter-Syndroms mit einem Marktanteil von 71,9 % im Jahr 2025. Dies ist auf ihre nachgewiesene klinische Wirksamkeit, die weite Verbreitung unter Ärzten und die zunehmende Anwendung in Ländern mit verbesserter Zugänglichkeit der Behandlung seltener Erkrankungen zurückzuführen.

Berichtsumfang und Marktsegmentierung für die Behandlung des Hunter-Syndroms im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in die Behandlung des Hunter-Syndroms im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem asiatisch-pazifischen Markt für die Behandlung des Hunter-Syndroms

„Fortschritte in der Präzisionstherapie und im digitalen Krankheitsmanagement“

- Ein bedeutender und sich beschleunigender Trend auf dem asiatisch-pazifischen Markt für die Behandlung des Hunter-Syndroms ist der rasante Fortschritt von Präzisionstherapien und deren Integration in digitale Managementplattformen für seltene Erkrankungen, wodurch die Früherkennung, die Therapieüberwachung und die langfristige Patientenbetreuung in der gesamten Region deutlich verbessert werden.

- So hat beispielsweise das japanische Gesundheitsministerium Initiativen für den frühzeitigen Zugang zu fortschrittlichen Therapien unterstützt und damit eine schnellere Verfügbarkeit von Behandlungen der nächsten Generation wie optimierten Enzymersatztherapien und experimentellen gentherapeutischen Ansätzen in großen klinischen Zentren ermöglicht.

- KI-gestützte Plattformen werden zunehmend eingesetzt, um eine frühere Diagnose und die laufende Behandlung zu unterstützen, indem sie genetische Daten analysieren, Symptome aus der Ferne überwachen und den Krankheitsverlauf vorhersagen. Beispielsweise setzen mehrere Krankenhäuser in Südkorea KI-gestützte Systeme zur genetischen Analyse ein, die Ärzten helfen, MPS-II-Varianten genauer zu identifizieren.

- Die nahtlose Integration digitaler Gesundheitstools in die Therapieverwaltung ermöglicht es Familien und Ärzten, die Einhaltung der Infusionstherapie zu überwachen, Nebenwirkungen zu behandeln und zentrale medizinische Aufzeichnungen zu führen. Dadurch entsteht ein einheitliches und technologiegestütztes Ökosystem für seltene Erkrankungen in der gesamten Region.

- Dieser Trend hin zu personalisierten, digitalen und vernetzten Behandlungspfaden verändert grundlegend die Erwartungen der Patienten und die klinische Praxis. Daher investieren Unternehmen im asiatisch-pazifischen Raum verstärkt in fortschrittliche Biologika und zugehörige digitale Tools, die eine automatisierte Behandlungsplanung und die Fernbetreuung von Patienten ermöglichen.

- Die Nachfrage nach technologisch optimierten, personalisierten Pflegelösungen steigt sowohl in entwickelten als auch in aufstrebenden Märkten des asiatisch-pazifischen Raums rasant an, da Patienten und Pflegekräfte zunehmend Wert auf verbesserte klinische Ergebnisse, Komfort und umfassende Funktionen für das Krankheitsmanagement legen.

Marktdynamik der Behandlung des Hunter-Syndroms im asiatisch-pazifischen Raum

Treiber

„Wachsender Bedarf aufgrund steigender Diagnosezahlen und erweiterter Richtlinien für seltene Erkrankungen“

- Die zunehmende Verbreitung diagnostizierter Fälle des Hunter-Syndroms, verbunden mit der Ausweitung nationaler Strategien für seltene Erkrankungen im asiatisch-pazifischen Raum, ist ein wichtiger Faktor für die beschleunigte Einführung fortschrittlicher Behandlungsmethoden in der Region.

- Beispielsweise hat die chinesische Nationale Gesundheitsbehörde im März 2025 die Erstattungswege für seltene genetische Erkrankungen verbessert, um einen breiteren Zugang zur Enzymersatztherapie zu ermöglichen und strategische Partnerschaften mit Entwicklern von Behandlungsmethoden zu etablieren.

- Mit dem Ausbau von Aufklärungsprogrammen und der Verbesserung genetischer Screening-Methoden werden immer mehr Patienten früher diagnostiziert, was die Nachfrage nach Therapien erhöht, die messbare Verbesserungen der funktionellen Ergebnisse und des langfristigen Krankheitsmanagements ermöglichen.

- Darüber hinaus erleichtern das rasante Wachstum spezialisierter Kliniken für seltene Erkrankungen und die Integration genetischer Beratungsdienste die Behandlung des Hunter-Syndroms und unterstützen eine koordinierte Versorgung in Universitätskliniken und nationalen Überweisungsnetzwerken.

- Die Verfügbarkeit von Heiminfusionsmodellen, verbesserten Überwachungsmöglichkeiten und Programmen zur Unterstützung von pflegenden Angehörigen sind Schlüsselfaktoren für die zunehmende Akzeptanz dieser Therapie in städtischen und stadtnahen Gebieten. Der Wandel hin zu patientenzentrierten Versorgungsmodellen und verbesserten Erstattungsstrukturen trägt zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

„Hohe Behandlungskosten und komplexe Zulassungsverfahren“

- Die Bedenken hinsichtlich der extrem hohen Kosten von Enzymersatztherapien und neuartigen Gentherapien stellen eine erhebliche Herausforderung für eine breitere Anwendung in der Region dar, insbesondere in Ländern mit begrenzten Erstattungssystemen.

- Berichte über die mangelnde Bezahlbarkeit von Therapien in asiatisch-pazifischen Ländern mit mittlerem Einkommen haben beispielsweise dazu geführt, dass politische Entscheidungsträger bei der flächendeckenden Kostenübernahme für seltene Erkrankungen vorsichtig geworden sind. Dies hat zu Verzögerungen bei der Genehmigung von Kostenerstattungen geführt und die Zugänglichkeit der Behandlung beeinträchtigt.

- Die Bewältigung dieser Herausforderungen durch Preisreformen, erweiterten Versicherungsschutz und Programme für den frühzeitigen Zugang ist entscheidend für eine höhere Patientenakzeptanz. Unternehmen, die Therapien für das Hunter-Syndrom anbieten, betonen ihre Patientenunterstützungsprogramme und gemeinsamen Erstattungsinitiativen, um die Bezahlbarkeit für Familien zu verbessern. Darüber hinaus stellt der komplexe und langwierige Zulassungsprozess für Biologika bei seltenen Erkrankungen eine Hürde für eine zeitnahe Zulassung in Schwellenländern dar.

- Während die Bemühungen um eine Harmonisierung der regulatorischen Rahmenbedingungen im Gange sind, behindern die unterschiedlichen Zulassungsvoraussetzungen in den einzelnen Ländern weiterhin einen schnellen Markteintritt, insbesondere für neuartige Therapien wie Genomeditierung oder ERT-Kandidaten der nächsten Generation.

- Die Bewältigung dieser Herausforderungen durch politische Abstimmung, verbesserte Kostenbeteiligungsmechanismen, Schulungen für medizinisches Fachpersonal und eine breitere staatliche Unterstützung wird unerlässlich sein, um eine langfristige und nachhaltige Marktexpansion zu gewährleisten.

Umfang des asiatisch-pazifischen Marktes für die Behandlung des Hunter-Syndroms

Der Markt ist segmentiert nach Schweregrad, Art, Komplikationen, Endnutzer und Vertriebskanal.

- Nach Schweregrad

Basierend auf dem Schweregrad wird der Markt in leicht bis mittelschwer und mittelschwer bis schwer unterteilt. Das Segment der leichten bis mittelschweren Fälle dominierte den Markt im Jahr 2025 aufgrund einer höheren Anzahl diagnostizierter Fälle und einer früheren Erkennung durch verbesserte Neugeborenen-Screening-Programme. Patienten dieser Kategorie sprechen besser auf die Enzymersatztherapie an, die im asiatisch-pazifischen Raum weit verbreitet ist. Länder wie Japan und Südkorea legen Wert auf die Behandlung im Frühstadium der Erkrankung, was die Dominanz dieses Segments weiter stärkt. Der Ausbau von Registern für seltene Erkrankungen und eine verbesserte genetische Beratung tragen ebenfalls zu den höheren Erkennungsraten leichter Fälle bei. Gesundheitssysteme konzentrieren sich zunehmend auf frühzeitige Interventionen, um Langzeitkomplikationen zu reduzieren. Da die Diagnosenetzwerke in China und Indien wachsen, stellt die Kategorie der leichten bis mittelschweren Fälle weiterhin die Mehrheit der neu diagnostizierten Fälle dar.

Im Segment der mittelschweren bis schweren Fälle wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Diagnose von Patienten im fortgeschrittenen Stadium und die verbesserte Verfügbarkeit spezialisierter Behandlungseinrichtungen. Diese Patienten benötigen häufig intensive Interventionen, darunter chirurgische Eingriffe, Beatmung und neurologische Nachsorge. Das Wachstum wird zusätzlich durch verstärkte Aufklärungskampagnen gefördert, die dazu beitragen, bisher nicht diagnostizierte schwere Fälle aufzudecken. Fortschritte bei hochdosierten Enzymersatztherapien (ERT) und experimentellen Gentherapien erhöhen die Akzeptanz der Behandlungen in diesem Segment. Entwicklungsländer verstärken die Finanzierung von Behandlungen für seltene Erkrankungen, was die Bezahlbarkeit für schwere Fälle verbessert. Regionale Krankenhäuser bauen zudem multidisziplinäre Programme für seltene Erkrankungen aus und tragen so zum Wachstum dieses Segments bei.

- Nach Typ

Basierend auf der Therapieart wird der Markt in Enzymersatztherapie (ERT), Stammzelltransplantation, chirurgische Behandlung und Sonstiges unterteilt. Das ERT-Segment dominierte den Markt im Jahr 2025 mit einem Marktanteil von 71,9 %. Dies ist auf die seit langem etablierte klinische Wirksamkeit und die bestehenden, gut abgesicherten Erstattungsprogramme in Japan, Südkorea und Australien zurückzuführen. ERT gilt weiterhin als Standardtherapie zur Verlangsamung des Krankheitsverlaufs und zur Verbesserung der funktionellen Ergebnisse von Patienten. Investitionen in Infusionszentren und Kühlkettennetzwerke in China und Indien haben die Verfügbarkeit der Therapie erweitert. Kliniker bevorzugen ERT aufgrund ihres umfassenden Sicherheitsprofils und der nachgewiesenen Vorteile für verschiedene Organsysteme. Biopharmazeutische Unternehmen haben eine starke logistische Unterstützung für die ERT-Verabreichung in der Region aufgebaut. Die kontinuierliche Optimierung der Dosierungsprotokolle stärkt weiterhin die führende Position der ERT in der Therapielandschaft.

Der Bereich der Stammzelltransplantation wird voraussichtlich im Zeitraum 2026–2033 am schnellsten wachsen. Dies wird durch Fortschritte bei Transplantationsverfahren und das zunehmende Interesse an der Behandlung neurologischer Symptome begünstigt, die mit einer Enzymersatztherapie (ERT) nicht vollständig behandelt werden können. Die steigende Verfügbarkeit von pädiatrischen Transplantationszentren in China, Indien und Japan verbessert den Zugang zu dieser Option. Familien und Ärzte zeigen vermehrtes Interesse an kurativen oder lang anhaltenden Therapieansätzen. So haben beispielsweise mehrere Krankenhäuser im asiatisch-pazifischen Raum Programme für regenerative Medizin mit Schwerpunkt auf seltenen genetischen Erkrankungen ins Leben gerufen. Auch Forschungskooperationen, die Transplantationstechniken mit Gentherapie kombinieren, tragen zum Wachstum bei. Da die Risiken der Eingriffe mit dem medizinischen Fortschritt sinken, wird in diesem Segment mit einer rasanten Expansion gerechnet.

- Durch Komplikationen

Basierend auf den Komplikationen ist der Markt in Atemwegserkrankungen, neurologische Erkrankungen, gastrointestinale, kardiovaskuläre, ophthalmologische, audiologische, zahnärztliche, muskuloskelettale Erkrankungen und sonstige Erkrankungen unterteilt. Atemwegserkrankungen machten 2025 den größten Anteil aus, da sie bei Patienten mit Hunter-Syndrom häufig auftreten und eine engmaschige klinische Überwachung erfordern. Chronische Atemwegsobstruktion, rezidivierende Infektionen und Schlafapnoe machen Atemwegskomplikationen zur am häufigsten behandelten Erkrankung. Krankenhäuser in Japan und Südkorea verfügen über eine hervorragende Lungenfunktionsdiagnostik, die eine frühzeitige Erkennung und kontinuierliche Behandlung ermöglicht. Der Einsatz der Enzymersatztherapie (ERT) trägt maßgeblich zur Linderung atemwegsbedingter Symptome bei und stärkt die Marktführerschaft dieses Segments. Familien sind sich der Warnzeichen von Atemwegserkrankungen stärker bewusst, was zu einer höheren Behandlungsnachfrage führt. Multidisziplinäre Versorgungsmodelle mit Schwerpunkt auf Atemwegsmanagement fördern die Bedeutung dieses Segments zusätzlich.

Neurologische Erkrankungen werden im Prognosezeitraum voraussichtlich das stärkste Wachstum verzeichnen, da kognitive Beeinträchtigungen, Verhaltensauffälligkeiten und Anfallsleiden bei betroffenen Kindern zunehmend erkannt werden. Diese Komplikationen stellen einen großen ungedeckten Bedarf dar, da die derzeitigen Enzymersatztherapien (ERT) die Blut-Hirn-Schranke nur begrenzt überwinden können. Krankenhäuser in China und Japan bauen ihre neurometabolischen Abteilungen aus, um eine frühzeitige neurologische Diagnostik zu ermöglichen. Beispielsweise setzen mehrere Zentren fortschrittliche bildgebende Verfahren und Methoden zur Verhaltensbeurteilung ein. Steigende Investitionen in die Forschung zu ZNS-gerichteten Therapien und gentherapeutischen Ansätzen beschleunigen den klinischen Fokus auf neurologische Behandlungsergebnisse. Auch Patientenorganisationen tragen zur Sensibilisierung für neurokognitive Symptome bei und fördern so die Ausweitung dieses Behandlungssegments.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, häusliche Pflege und Sonstige unterteilt. Krankenhäuser dominierten den Markt im Jahr 2025 aufgrund ihrer zentralen Rolle bei der Bereitstellung von Enzymersatztherapien (ERT), dem Management von Komplikationen und der multidisziplinären Versorgung. Sie sind nach wie vor die wichtigsten Behandlungszentren für seltene Erkrankungen in Japan, China und Südkorea. Krankenhäuser bieten umfassende diagnostische Leistungen, Gentests, Atemtherapie, neurologische Überwachung und chirurgische Eingriffe an. Die Anwesenheit von qualifizierten Spezialisten und einer modernen Infrastruktur gewährleistet bessere Behandlungsergebnisse. Familien verlassen sich auf Krankenhäuser für strukturierte Nachsorge und Notfallversorgung. Die Verfügbarkeit von Infusionsräumen und Kühlketten sichert die Marktführerschaft der Krankenhäuser in diesem Segment zusätzlich.

Die häusliche Pflege wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen, bedingt durch die zunehmende Nutzung von Enzymersatztherapien (ERT) zu Hause in den entwickelten Ländern des asiatisch-pazifischen Raums. Diese Modelle reduzieren Krankenhausbesuche deutlich, erhöhen den Komfort und verbessern die Therapietreue bei Kindern und Jugendlichen. Digitale Telemedizin-Systeme ermöglichen es Ärzten und Pflegekräften, Infusionspläne, Nebenwirkungen und klinische Parameter aus der Ferne engmaschig zu überwachen. So haben beispielsweise Pilotprojekte zur häuslichen Infusionstherapie in Japan und Australien großen Anklang gefunden und erfreuen sich hoher Zufriedenheit bei den pflegenden Angehörigen. Partnerschaften zwischen spezialisierten Apotheken und Anbietern häuslicher Pflege erweitern das Angebot. Da eine komfortorientierte Pflege für Familien immer wichtiger wird, steigt die Nachfrage nach häuslichen Pflegediensten rasant.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, öffentliche Apotheken, Online-Apotheken und Sonstige unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt im Jahr 2025, da die meisten Enzymersatztherapie-Infusionen und Begleitmedikamente über krankenhauskontrollierte Kanäle abgegeben werden. Krankenhausapotheken gewährleisten die strikte Einhaltung regulatorischer Vorgaben und den sachgemäßen Umgang mit temperaturempfindlichen Biologika. Sie arbeiten eng mit den behandelnden Ärzten zusammen, um die rechtzeitige Verfügbarkeit der Medikamente während der geplanten Infusionen sicherzustellen. Länder wie Japan und Südkorea sind aufgrund ihrer Erstattungsstrukturen stark auf die Medikamentenabgabe über Krankenhäuser angewiesen. Krankenhausapotheken liefern auch Medikamente für Begleiterkrankungen, was die Nachfrage nach diesem Vertriebskanal weiter steigert. Ihre enge Integration in die Behandlungsteams macht sie zum wichtigsten Vertriebsweg für Therapien des Hunter-Syndroms.

Der Online-Apothekenmarkt wird voraussichtlich im Zeitraum 2026–2033 am schnellsten wachsen. Gründe hierfür sind die zunehmende Nutzung digitaler Gesundheitslösungen im asiatisch-pazifischen Raum und die wachsende regulatorische Zulassung für E-Apotheken. Familien bevorzugen die Online-Bestellung von unterstützenden Medikamenten wie Atemwegshilfen, Schmerzmitteln und Nahrungsergänzungsmitteln. So haben beispielsweise mehrere Länder im asiatisch-pazifischen Raum digitale Rezeptsysteme eingeführt, die die Lieferung von Medikamenten für seltene Erkrankungen über regulierte E-Apotheken-Plattformen ermöglichen. Verbesserte Logistik und Partnerschaften zwischen spezialisierten Großhändlern und Online-Apotheken stärken die Versorgungssicherheit. Die steigende Nachfrage nach Hauslieferungen und die geringere Abhängigkeit von Krankenhäusern beschleunigen das Wachstum dieses Segments. Das Wachstum der digitalen Gesundheitsversorgung in Schwellenländern unterstützt die rasche Expansion zusätzlich.

Regionale Analyse des asiatisch-pazifischen Marktes für die Behandlung des Hunter-Syndroms

- Japan dominierte 2025 den asiatisch-pazifischen Markt für die Behandlung des Hunter-Syndroms mit einem Umsatzanteil von 38,6 %. Dies ist auf eine starke Gesundheitsinfrastruktur, die frühzeitige Einführung von Therapien für seltene Erkrankungen und solide staatliche Erstattungssysteme zurückzuführen. Gleichzeitig treiben Forschungskooperationen innerhalb des Landes die Fortschritte in der MPS-II-Behandlung und im Patientenmanagement weiter voran.

- Japanische Gesundheitsdienstleister und Spezialisten zeigen eine hohe Akzeptanz der Enzymersatztherapie (ERT) und neuer Behandlungsmethoden, unterstützt durch hochentwickelte pädiatrische Genetikzentren und langjährige klinische Expertise im Bereich Stoffwechselerkrankungen.

- Günstige regulatorische Rahmenbedingungen, darunter beschleunigte Zulassungsverfahren und eine enge Zusammenarbeit zwischen japanischen Forschungseinrichtungen und globalen biopharmazeutischen Unternehmen, stärken die Führungsrolle des Landes in der Region zusätzlich.

Einblick in den japanischen Markt für die Behandlung des Hunter-Syndroms

Der japanische Markt für die Behandlung des Hunter-Syndroms dominierte 2025 die Asien-Pazifik-Region. Dies ist auf das hochentwickelte Versorgungssystem für seltene Erkrankungen und die strukturierten Behandlungspfade zurückzuführen. Japan weist eine hohe Akzeptanz der Enzymersatztherapie (ERT) auf, bedingt durch die umfassende Krankenversicherung, etablierte pädiatrische Genetikzentren und den schnellen Zugang zu zugelassenen Orphan-Arzneimitteln. Die kontinuierliche Zusammenarbeit japanischer Forschungseinrichtungen mit globalen Pharmaunternehmen beschleunigt die klinische Entwicklung und verbessert die Behandlungsergebnisse. Darüber hinaus trägt der starke Fokus des Landes auf die Früherkennung durch landesweite Screening-Programme und umfassende Patientenregister zu einer präziseren Behandlung und einem besseren Langzeitmanagement bei. Dank des wachsenden Bewusstseins unter Ärzten, der gut ausgebauten Gesundheitsinfrastruktur und der kontinuierlichen staatlichen Unterstützung bleibt Japan führend in der Region – sowohl was den Zugang zu Behandlungen als auch Innovationen im Bereich seltener Erkrankungen betrifft.

Einblick in den chinesischen Markt für die Behandlung des Hunter-Syndroms

Der Markt für die Behandlung des Hunter-Syndroms in China wächst rasant. Treiber dieser Entwicklung sind die verbesserten Diagnosemöglichkeiten und der zunehmende Fokus der Regierung auf seltene Erkrankungen im Rahmen nationaler Gesundheitsstrategien. Steigende Investitionen in Gentests, gepaart mit der raschen Modernisierung pädiatrischer und metabolischer Abteilungen in großen Krankenhäusern, unterstützen die Früherkennung und den Behandlungsbeginn. Auch die Beteiligung an globalen klinischen Studien nimmt in China zu, wodurch Patienten schneller Zugang zu neuen Therapien erhalten. Verbesserte Erstattungsprozesse und die Aufnahme weiterer Orphan-Arzneimittel in die Krankenversicherungslisten der Provinzen tragen ebenfalls zu einem besseren Zugang zur Enzymersatztherapie (ERT) bei. Da China seine Politik für seltene Erkrankungen kontinuierlich stärkt und spezialisierte Zentren ausbaut, bleibt es einer der sich am schnellsten entwickelnden Märkte in der Region.

Einblick in den indischen Markt für die Behandlung des Hunter-Syndroms

Der Markt für die Behandlung des Hunter-Syndroms in Indien gewinnt an Bedeutung, angetrieben durch das wachsende Bewusstsein für lysosomale Speicherkrankheiten und den verbesserten Zugang zu fortschrittlichen Diagnosetechnologien. In Indien steigt die Zahl der Labore für Gentests und spezialisierten Stoffwechselkliniken, was eine frühere Erkennung des Hunter-Syndroms ermöglicht. Obwohl der Zugang zu Behandlungen im Vergleich zu Industrienationen weiterhin eingeschränkt ist, verbessern staatlich geförderte Initiativen für seltene Erkrankungen, Spendenprogramme und von Patientenorganisationen getragene Aufklärungskampagnen den Zugang zur Enzymersatztherapie (ERT) für geeignete Patienten. Indiens wachsende Gesundheitsinfrastruktur und die zunehmende Zusammenarbeit mit globalen Pharmaunternehmen verbessern die Verfügbarkeit von Behandlungen zusätzlich. Mit der steigenden Anerkennung seltener Erkrankungen und dem Ausbau pädiatrischer Spezialzentren zählt Indien zu den Wachstumsmärkten mit hohem Potenzial im asiatisch-pazifischen Raum.

Einblick in den südkoreanischen Markt für die Behandlung des Hunter-Syndroms

Der südkoreanische Markt für die Behandlung des Hunter-Syndroms verzeichnet ein stetiges Wachstum, begünstigt durch die starke Gesundheitsinfrastruktur des Landes und den zunehmenden Fokus auf das Management seltener Erkrankungen. Südkorea verfügt über etablierte Kapazitäten für Gentests, die eine zeitnahe Diagnose und effektive Behandlungsplanung für Patienten mit lysosomalen Speicherkrankheiten ermöglichen. Staatlich geförderte Erstattungsprogramme und Unterstützungsmaßnahmen für seltene Erkrankungen verbessern den Zugang zur Enzymersatztherapie und entlasten betroffene Familien finanziell. Darüber hinaus verbessern Südkoreas aktive Beteiligung an der globalen klinischen Forschung und Partnerschaften mit multinationalen Pharmaunternehmen die Verfügbarkeit von Behandlungen und fördern Innovationen. Dank des wachsenden Bewusstseins unter Ärzten und der expandierenden Patientennetzwerke festigt Südkorea seine Position als wichtiger aufstrebender Markt für Therapien des Hunter-Syndroms im asiatisch-pazifischen Raum.

Marktanteil der Hunter-Syndrom-Behandlung im asiatisch-pazifischen Raum

Die Behandlungsbranche für das Hunter-Syndrom im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Takeda Pharmaceutical Company Limited (Japan)

- JCR Pharmaceuticals Co., Ltd. (Japan)

- REGENXBIO (USA)

- NIPPON SHINYAKU CO., LTD. (Japan)

- Sumitomo Pharma Co., Ltd. (Japan)

- GC Corp. (Südkorea)

- Denali Therapeutics (USA)

- AVROBIO, Inc. (USA)

- Homology Medicines, Inc. (USA)

- ArmaGen Technologies, Inc. (USA)

- Capsida Biotherapeutics (USA)

- Sangamo Therapeutics (USA)

- Amicus Therapeutics, Inc. (USA)

- CANbridge Life Sciences Ltd. (China)

- BioMarin (USA)

- Inventiva Pharma (Frankreich)

- Abeona Therapeutics, Inc. (USA)

- Arcturus Therapeutics, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem asiatisch-pazifischen Markt für die Behandlung des Hunter-Syndroms?

- Im Januar 2025 gaben REGENXBIO und Nippon Shinyaku eine bedeutende Partnerschaft im Wert von bis zu 810 Millionen US-Dollar bekannt, um die vielversprechende AAV-basierte Gentherapie RGX-121 für das Hunter-Syndrom in den USA und Asien, einschließlich Japan, zu entwickeln und zu vermarkten.

- Im April 2023 schlossen JCR Pharmaceuticals und Sumitomo Pharma in Japan eine strategische Kooperationsvereinbarung zur gemeinsamen Vermarktung von IZCARGO® IV-Infusion 10 mg. Ziel ist es, die Bekanntheit dieser neuartigen, die Blut-Hirn-Schranke überwindenden Therapie zu steigern und ihre Anwendung zu beschleunigen. Die Zusammenarbeit konzentriert sich auf die Ausweitung der ärztlichen Fortbildung, die Verbesserung des Patientenzugangs und die Stärkung der Vertriebsaktivitäten in ganz Japan, dem nach wie vor größten und fortschrittlichsten MPS-II-Markt im asiatisch-pazifischen Raum.

- Im September 2021 schloss Takeda Pharmaceutical Company Limited eine bedeutende globale Vermarktungs- und Lizenzvereinbarung mit JCR Pharmaceuticals ab, um den internationalen Zugang zu Pabinafusp alfa (JR-141) zu erweitern. Die Vereinbarung ermöglicht es Takeda, diese innovative Therapie der nächsten Generation zur Überwindung der Blut-Hirn-Schranke bei Hunter-Syndrom auch außerhalb Japans und ausgewählter Länder im asiatisch-pazifischen Raum zu vermarkten und so die weltweite Verfügbarkeit zu beschleunigen.

- Im März 2021 gab JCR Pharmaceuticals die japanische Zulassung von IZCARGO® (Pabinafusp alfa) bekannt, der weltweit ersten intravenösen Enzymersatztherapie, die dank der von JCR entwickelten J-Brain Cargo®-Technologie die Blut-Hirn-Schranke überwinden kann. Diese Zulassung stellte einen bedeutenden Durchbruch dar, da sie eine einzige Therapie ermöglichte, die gleichzeitig somatische und neurologische Symptome des Hunter-Syndroms behandelt – etwas, das keine vorherige Enzymersatztherapie leisten konnte.

- Im Januar 2021 gaben GC Pharma (Südkorea) und Clinigen KK (Japan) die offizielle Zulassung von Hunterase ICV (intrazerebroventrikuläre) Injektion 15 mg in Japan bekannt. Es handelt sich dabei um die weltweit erste Enzymersatztherapie, die gezielt die Manifestationen des Hunter-Syndroms im zentralen Nervensystem behandelt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.