Asia Pacific Immunoassay Gamma Counters Market

Marktgröße in Milliarden USD

CAGR :

%

USD

19.19 Million

USD

32.73 Million

2025

2033

USD

19.19 Million

USD

32.73 Million

2025

2033

| 2026 –2033 | |

| USD 19.19 Million | |

| USD 32.73 Million | |

| % | |

|

Marktsegmentierung für Immunoassay-Gamma-Zähler im asiatisch-pazifischen Raum nach Produkttyp (automatisiert und manuell/halbautomatisiert), Well-Typ (Mehrfach- und Einzelwell-Platten), Anwendung (Radioimmunoassays, nuklearmedizinische Assays und Sonstige), Krankheitsbild (Krebsbiomarker, Infektionskrankheiten, therapeutisches Drug-Monitoring, endokrine Hormone, Allergien, Neugeborenenscreening, Herzmarker, Autoimmunerkrankungen und Sonstige), Kaufart (Kauf und Mietkauf), Endnutzer (Labore, Krankenhäuser, Forschungs- und akademische Einrichtungen, Pharma- und Biotechnologieunternehmen, Blutbanken und Sonstige), Vertriebskanal (Direktvergabe und Drittanbieter) – Branchentrends und Prognose bis 2033

Marktgröße für Immunoassay-Gamma-Zähler im asiatisch-pazifischen Raum

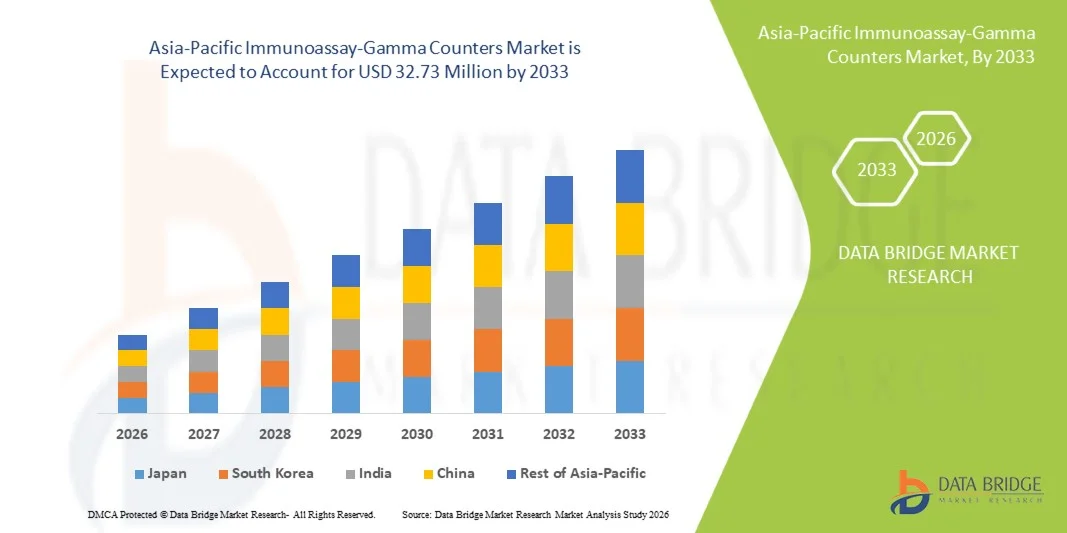

- Der Markt für Immunoassay-Gamma-Zähler im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 19,19 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 32,73 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung von Radioimmunoassays und nuklearmedizinischen Tests, technologische Fortschritte bei Gammazählsystemen und steigende Investitionen in diagnostische Labore in der gesamten Region angetrieben.

- Darüber hinaus treiben die zunehmende Verbreitung chronischer und infektiöser Krankheiten , der Ausbau der Gesundheitsinfrastruktur und die wachsende Nachfrage nach effizienten, sensitiven und benutzerfreundlichen Diagnoselösungen die Verbreitung von Immunoassay-Gamma-Zählern voran und steigern damit das Wachstum der Branche erheblich.

Marktanalyse für Immunoassay-Gamma-Zähler im asiatisch-pazifischen Raum

- Immunoassay-Gamma-Zähler, die eine präzise Messung der Radioaktivität in biologischen Proben ermöglichen, sind aufgrund ihrer hohen Empfindlichkeit, ihrer Automatisierungsmöglichkeiten und ihrer nahtlosen Integration in Laborinformationssysteme zunehmend unverzichtbare Komponenten in der klinischen Diagnostik, in Forschungslaboren und nuklearmedizinischen Zentren im gesamten asiatisch-pazifischen Raum.

- Die steigende Nachfrage nach Gammastrahlenzählern für Immunoassays wird vor allem durch die zunehmende Verbreitung chronischer und infektiöser Krankheiten, den Ausbau der Gesundheitsinfrastruktur und die wachsende Präferenz für automatisierte, zuverlässige und leistungsstarke Diagnoselösungen angetrieben.

- Japan dominierte den asiatisch-pazifischen Markt für Gammastrahlen-Immunoassay-Zähler mit dem größten Umsatzanteil von 27,8 % im Jahr 2025, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die weitverbreitete Anwendung nuklearmedizinischer Tests und starke Investitionen in Forschung und Entwicklung.

- Indien dürfte im Prognosezeitraum aufgrund steigender Gesundheitsausgaben, rascher Urbanisierung und zunehmender Fokussierung auf Früherkennung und diagnostische Forschung der am schnellsten wachsende Markt für Gamma-Zähler für Immunoassays sein.

- Automatisierte Gamma-Zähler dominierten den Markt für Immunoassay-Gamma-Zähler im asiatisch-pazifischen Raum mit einem Marktanteil von 61,8 % im Jahr 2025. Ausschlaggebend hierfür waren ihre hohe Genauigkeit, Effizienz und die Fähigkeit, Multiwell-Assays zu verarbeiten, die häufig in klinischen Laboren und Forschungsinstituten eingesetzt werden.

Berichtsumfang und Marktsegmentierung für Immunoassay-Gamma-Zähler im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in den Markt für Immunoassay-Gamma-Zähler im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Immunoassay-Gamma-Zähler im asiatisch-pazifischen Raum

„Fortschritte bei der Automatisierung und der Handhabung von Multi-Well-Assays“

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Gamma-Zähler für Immunoassays im asiatisch-pazifischen Raum ist die Verlagerung hin zu vollautomatisierten Systemen, die in der Lage sind, Multiwell-Assays durchzuführen, den Durchsatz zu erhöhen und manuelle Fehler in klinischen und Forschungslaboren zu reduzieren.

- Der PerkinElmer 2480 Wizard2 Gamma-Zähler kann beispielsweise Multiwellplatten automatisch verarbeiten, wodurch der manuelle Bedienaufwand minimiert und die Reproduzierbarkeit bei wiederholten Messungen verbessert wird.

- Die Automatisierung von Gammastrahlenzählern ermöglicht Funktionen wie die schnelle Probenverarbeitung, die automatische Kalibrierung und die Integration in Laborinformationsmanagementsysteme (LIMS) und unterstützt so Arbeitsabläufe mit hohem Probendurchsatz und eine präzise Datenerfassung.

- Die Integration von Automatisierungs- und Datenmanagementplattformen ermöglicht die zentrale Steuerung verschiedener Testarten und Probensätze und erlaubt Laboren so die effiziente Durchführung groß angelegter Studien und diagnostischer Tests.

- Dieser Trend hin zu stärker automatisierten, effizienteren und integrierten Gammastrahlenmesslösungen verändert die Erwartungen an Laborabläufe und veranlasst Unternehmen wie Wallac Oy zur Entwicklung von Zählern mit hohem Durchsatz und Multi-Assay-Kompatibilität.

- Die Nachfrage nach Gammastrahlenzählern mit verbesserter Automatisierung und Multiwell-Handling-Funktionen wächst in klinischen, Forschungs- und pharmazeutischen Laboren rasant, da Anwender zunehmend Wert auf Geschwindigkeit, Genauigkeit und betriebliche Effizienz legen.

- Es zeichnet sich ein zunehmender Trend hin zu Fernüberwachung und Ferndiagnose ab, wodurch Labore die Leistung von Geräten, Wartungspläne und Analyseergebnisse aus der Ferne verfolgen und so die betriebliche Effizienz verbessern können.

- Die Integration mit Datenanalysen und KI-gestützter vorausschauender Wartung wird immer üblicher und ermöglicht es Laboren, Wartungsbedarf vorherzusehen, Ausfallzeiten zu reduzieren und die Testleistung zu optimieren.

Marktdynamik für Immunoassay-Gamma-Zähler im asiatisch-pazifischen Raum

Treiber

„Steigender Bedarf an Diagnostik und Investitionen in die Forschung“

- Die zunehmende Verbreitung chronischer und infektiöser Krankheiten, gepaart mit steigenden Investitionen in Forschung und diagnostische Infrastruktur, ist ein wesentlicher Faktor für die erhöhte Nachfrage nach Gammastrahlen-Zählern für Immunoassays.

- Beispielsweise berichtete Data Bridge Market Research im März 2025 über eine verstärkte Nutzung von Gammastrahlen-Zählern bei Tests in der Onkologie und bei Infektionskrankheiten in Krankenhäusern und Forschungsinstituten in Japan und Indien.

- Da Gesundheitsdienstleister und Forscher schnelle, zuverlässige und hocheffiziente Diagnostikverfahren anstreben, bieten Gammastrahlenzähler eine präzise Quantifizierung von Radioimmunoassays und unterstützen so wichtige Entscheidungen in der Patientenversorgung und Arzneimittelentwicklung.

- Darüber hinaus führt die zunehmende Bedeutung der Früherkennung von Krankheiten und der Biomarkerforschung dazu, dass Gammastrahlenzähler zu einem integralen Bestandteil der Laborabläufe werden und eine umfassende Analyse von Patientenproben ermöglichen.

- Der Bedarf an präzisen, reproduzierbaren und effizienten Assay-Messungen in der klinischen und pharmazeutischen Forschung, verbunden mit Investitionen von Regierung und Privatwirtschaft in die Laborinfrastruktur, treibt die Einführung fortschrittlicher Gammastrahlenzähler in Laboren im asiatisch-pazifischen Raum voran.

- Die zunehmende Zusammenarbeit zwischen Krankenhäusern, Forschungsinstituten und Pharmaunternehmen treibt den Einsatz von Gammastrahlenzählern für umfangreiche und spezialisierte Tests voran und erweitert so die Marktdurchdringung.

- Steigendes Bewusstsein und Schulungsprogramme für Laborpersonal zu fortschrittlichen Diagnoseinstrumenten verbessern die Akzeptanz und die betriebliche Effizienz von Gammastrahlenzählern in der gesamten Region.

Zurückhaltung/Herausforderung

„Hohe Kosten und Hürden bei der Einhaltung regulatorischer Bestimmungen“

- Die vergleichsweise hohen Kosten moderner automatisierter Gammastrahlenzähler im Vergleich zu manuellen Systemen stellen eine Herausforderung für deren Einführung dar, insbesondere in kleineren Laboren oder in Entwicklungsländern des asiatisch-pazifischen Raums.

- Premiummodelle mit Automatisierung mehrerer Bohrlöcher und Integration in LIMS erfordern beispielsweise oft erhebliche Investitionen, was ihre Verbreitung bei budgetbewussten Institutionen einschränkt.

- Die Einhaltung gesetzlicher Bestimmungen und der Standards für nukleare Sicherheit und Strahlenschutz stellt eine weitere Hürde dar, da Labore strenge Richtlinien erfüllen müssen, bevor sie Gammastrahlenzähler für klinische oder Forschungszwecke einsetzen dürfen.

- Die Sicherstellung der Bedienerschulung, der ordnungsgemäßen Kalibrierung und der Wartung gemäß den Sicherheitsprotokollen erhöht die betriebliche Komplexität und kann kleinere Labore von der Einführung abhalten.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, Leasingoptionen und vereinfachte regulatorische Unterstützung wird entscheidend für eine breitere Akzeptanz und ein nachhaltiges Wachstum von Gammastrahlenzählern in den Laboren des asiatisch-pazifischen Raums sein.

- Die eingeschränkte Verfügbarkeit von technischem Support und Ersatzteilen in abgelegenen Regionen kann den reibungslosen Betrieb und die Wartung behindern und somit die Akzeptanz in weniger entwickelten Gebieten beeinträchtigen.

- Rasante technologische Fortschritte können zur Veralterung älterer Modelle führen, was kontinuierliche Investitionen in Modernisierungen erfordert und für einige Institutionen eine finanzielle Herausforderung darstellen kann.

Marktübersicht für Immunoassay-Gamma-Zähler im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Produkttyp, Brunnentyp, Anwendung, Krankheitszustand, Kaufmodus, Endverbraucher und Vertriebskanal.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Immunoassay-Gamma-Zähler im asiatisch-pazifischen Raum in automatisierte und manuelle/halbautomatisierte Systeme unterteilt. Das automatisierte Segment dominierte den Markt mit einem Umsatzanteil von 61,8 % im Jahr 2025. Dies ist auf den hohen Durchsatz, die Genauigkeit und den reduzierten manuellen Eingriff zurückzuführen. Automatisierte Gamma-Zähler werden bevorzugt in klinischen Laboren und Forschungsinstituten eingesetzt, wo schnelle, reproduzierbare und zuverlässige Messungen unerlässlich sind. Die effiziente Verarbeitung von Mikrotiterplatten und die Integration in Laborinformationsmanagementsysteme (LIMS) verbessern die betriebliche Effizienz und das Datenmanagement. Die breite Anwendung in der Onkologie, der Infektionsdiagnostik und der Biomarkerforschung trägt zusätzlich zur Dominanz automatisierter Systeme bei. Führende Hersteller investieren in fortschrittliche Funktionen wie vorausschauende Wartung und KI-gestützte Überwachung und stärken so ihre Marktposition. Die Zuverlässigkeit und Konsistenz automatisierter Zähler machen sie zur bevorzugten Wahl für große Krankenhäuser und Pharmaunternehmen in der Region.

Das Segment der manuellen/halbautomatisierten Systeme dürfte im Prognosezeitraum aufgrund seiner Kosteneffizienz und Eignung für kleine bis mittelgroße Labore das schnellste Wachstum verzeichnen. Diese Systeme erfordern geringere Anfangsinvestitionen und sind einfacher zu warten, wodurch sie auch für aufstrebende Labore in Ländern wie Indien und Indonesien zugänglich sind. Sie werden bevorzugt in akademischen Einrichtungen und Forschungsinstituten eingesetzt, wo Budgetbeschränkungen bestehen und der Probendurchsatz moderat ist. Verbesserungen bei halbautomatisierten Arbeitsabläufen und benutzerfreundlichen Schnittstellen fördern die Akzeptanz. Beispielsweise werden halbautomatisierte Multiwell-Zähler zunehmend im therapeutischen Drug-Monitoring und in spezialisierten diagnostischen Assays verwendet. Ein wachsendes Bewusstsein für halbautomatisierte Lösungen und Schulungsprogramme in regionalen Laboren dürfte deren Verbreitung weiter vorantreiben.

- Nach Brunnentyp

Basierend auf dem Well-Typ ist der Markt in Multiwell- und Singlewell-Systeme unterteilt. Das Multiwell-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, da es die gleichzeitige Verarbeitung mehrerer Proben ermöglicht und so Durchsatz und Effizienz steigert. Multiwell-Gamma-Zähler sind in klinischen und Forschungseinrichtungen, in denen große Probenmengen üblich sind, wie z. B. bei der Diagnostik von Infektionskrankheiten und der Analyse von Krebsbiomarkern, sehr geschätzt. Die Integration in automatisierte Systeme erhöht die Genauigkeit und reduziert menschliche Fehler bei wiederholten Analysen. Führende Krankenhäuser und pharmazeutische Labore bevorzugen Multiwell-Zähler für hohe Probenvolumina und konsistente Daten. Moderne Multiwell-Systeme bieten oft Funktionen wie automatisierte Probenhandhabung und LIMS-Anbindung, was ihre Marktposition weiter stärkt. Beispielsweise werden automatisierte Multiwell-Zähler in Japan und Südkorea häufig in der Onkologie und der endokrinen Hormondiagnostik eingesetzt.

Das Segment der Einzelwell-Zähler dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, bedingt durch die zunehmende Nutzung in kleineren Laboren, Blutbanken und spezialisierten Testzentren. Einzelwell-Zähler eignen sich ideal für geringe Testvolumina und kostenbewusste Einrichtungen, da sie Flexibilität und niedrigere Betriebskosten bieten. Ihre einfache Handhabung und Mobilität machen sie geeignet für das Neugeborenen-Screening, Allergietests und kleinere Forschungsprojekte. Verbesserungen in Sensitivität und Nachweisempfindlichkeit steigern die Attraktivität von Einzelwell-Zählern. So werden beispielsweise automatisierte Einzelwell-Zähler vermehrt in ländlichen Krankenhäusern und Schwellenländern zur Überwachung von Infektionskrankheiten eingesetzt. Der Ausbau der Gesundheitsinfrastruktur in Indien und Südostasien dürfte die Verbreitung von Einzelwell-Systemen weiter vorantreiben.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Radioimmunoassays, nuklearmedizinische Assays und Sonstige unterteilt. Das Segment der Radioimmunoassays dominierte den Markt im Jahr 2025, gestützt durch die weitverbreitete Anwendung im therapeutischen Drug-Monitoring, der endokrinen Hormonmessung und dem Nachweis von Biomarkern. Radioimmunoassay-Anwendungen erfordern eine hohe Sensitivität und Reproduzierbarkeit, die Gammastrahlenzähler effizient gewährleisten. Die hohe Prävalenz chronischer Erkrankungen und die zunehmende Anzahl diagnostischer Tests in Krankenhäusern und Forschungsinstituten steigern die Nachfrage. Die Integration in automatisierte Systeme verbessert die Workflow-Effizienz und reduziert manuelle Fehler. Führende Forschungslabore in Japan, China und Indien nutzen Gammastrahlenzähler umfassend für Radioimmunoassays. Beispielsweise setzen onkologische Forschungslabore Gammastrahlenzähler für Hormon- und Biomarker-Assays mit mehreren Proben ein. Kontinuierliche Verbesserungen der Radioimmunoassay-Protokolle und der Reagenzienkompatibilität sichern die Marktführerschaft dieses Segments.

Das Segment der nuklearmedizinischen Analysen dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, bedingt durch die zunehmende Anwendung nuklearmedizinischer Bildgebung und radiopharmazeutischer Forschung im asiatisch-pazifischen Raum. Krankenhäuser und Diagnosezentren setzen vermehrt Gammastrahlenzähler ein, um die Radioaktivität in nuklearmedizinischen Verfahren präzise zu messen. Beispielsweise erfordern Herzbildgebung und onkologische Diagnostik eine genaue Quantifizierung von Radiotracern, was die Nachfrage steigert. Der Ausbau nuklearmedizinischer Abteilungen in Indien, China und Südkorea treibt die Verbreitung von Gammastrahlenzählern voran. Schulungsprogramme für Labortechniker und behördliche Zulassungen für die Anwendung von Radiopharmaka unterstützen das Marktwachstum zusätzlich. Kontinuierliche technologische Weiterentwicklungen, wie höhere Zählraten und eine verbesserte Detektoreffizienz, dürften die Akzeptanz weiter beschleunigen.

- Nach Krankheitszustand

Basierend auf dem Krankheitsbild ist der Markt in Krebsbiomarker, Infektionskrankheiten, therapeutisches Drug-Monitoring, endokrine Hormone, Allergien, Neugeborenenscreening, Herzmarker, Autoimmunerkrankungen und Sonstiges unterteilt. Das Segment Infektionskrankheiten dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die hohe Prävalenz viraler und bakterieller Infektionen im asiatisch-pazifischen Raum und den dringenden Bedarf an präziser und zeitnaher Diagnostik zurückzuführen. Gammastrahlenzähler werden in Krankenhäusern und Forschungslaboren häufig zur Quantifizierung von Radioimmunoassays zum Nachweis von Infektionskrankheiten eingesetzt und ermöglichen so schnelle klinische Entscheidungen. Automatisierte Multiwell-Zähler ermöglichen Hochdurchsatztests, die bei Ausbrüchen und epidemiologischen Studien unerlässlich sind. Beispielsweise nutzen Labore in Japan und Indien Gammastrahlenzähler für HIV-, Hepatitis- und COVID-19-Tests. Steigende staatliche Fördermittel für die Überwachung und Erforschung von Infektionskrankheiten stärken das Segment zusätzlich. Kontinuierliche Verbesserungen der Testempfindlichkeit und des Durchsatzes tragen ebenfalls zur zunehmenden Verbreitung in Krankenhäusern und akademischen Einrichtungen bei.

Das Segment der Krebsbiomarker dürfte im Prognosezeitraum aufgrund steigender Krebsinzidenz und des verstärkten Fokus auf Früherkennung und personalisierte Therapie das schnellste Wachstum verzeichnen. Gammastrahlenzähler spielen eine Schlüsselrolle bei der Biomarker-Detektion in der onkologischen Forschung und klinischen Diagnostik. So nutzen beispielsweise japanische und südkoreanische Krankenhäuser automatisierte Multiwell-Zähler für die Analyse großer Probenmengen von Biomarkern. Steigende Investitionen in die onkologische Forschung, gepaart mit staatlichen Initiativen für Krebsvorsorgeprogramme, fördern die zunehmende Verbreitung dieser Technologie. Die Entwicklung neuer radioaktiv markierter Tracer und Reagenzien, die mit Gammastrahlenzählern kompatibel sind, unterstützt das Wachstum zusätzlich. Akademische und pharmazeutische Forschungszentren setzen vermehrt auf Gammastrahlenzähler zur Quantifizierung von Krebsbiomarkern. Die Integration in Laborinformationssysteme und die Automatisierung tragen ebenfalls zum Wachstum des Segments bei.

- Kaufmodus

Basierend auf der Kaufart ist der Markt in Kauf und Mietkauf unterteilt. Das Segment Kauf dominierte den Markt im Jahr 2025. Grund dafür war die Präferenz von Krankenhäusern und Forschungseinrichtungen für den vollständigen Besitz von Gammastrahlenzählern, um die ständige Verfügbarkeit für Routine- und Massentests zu gewährleisten. Der Kauf bietet die Flexibilität, Zähler individuell anzupassen und in bestehende Laborabläufe zu integrieren. Beispielsweise bevorzugen große Krankenhäuser in Japan und China den Kauf von automatisierten Multiwell-Zählern für onkologische und endokrinologische Hormonanalysen. Der Besitz ermöglicht es Laboren, kontinuierliche Forschung ohne Mietbeschränkungen durchzuführen. Große Abnahmemengen und langfristige Investitionspläne verstärken die Dominanz dieses Segments zusätzlich. Hersteller bieten häufig Wartungspakete beim Kauf an, was den Wert der Anschaffung steigert. Das Segment profitiert außerdem von staatlichen Förderprogrammen zur Modernisierung der Laborinfrastruktur.

Das Segment Mietkauf dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, da kleinere Labore, akademische Institute und Einrichtungen in Schwellenländern kostengünstigen Zugang zu modernen Gammastrahlenzählern ohne hohe Vorabinvestitionen suchen. Beispielsweise mieten Startups und Universitätslabore in Indien und Südostasien automatisierte Zähler für kurzfristige Forschungsprojekte. Mietmodelle reduzieren die finanzielle Belastung und ermöglichen den Zugang zu neuester Technologie. Flexible Mietbedingungen und die Verfügbarkeit von technischem Support machen diese Option attraktiv. Der Trend, Gammastrahlenzähler für temporäre Studien, klinische Prüfungen und saisonale Tests zu mieten, nimmt zu. Die Nutzung wird zudem durch Leasingprogramme von Herstellern und Distributoren unterstützt.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Labore, Krankenhäuser, Forschungs- und akademische Einrichtungen, Pharma- und Biotechnologieunternehmen, Blutbanken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025, getrieben durch den weitverbreiteten Einsatz von Gammastrahlenzählern in der klinischen Diagnostik, einschließlich Tests auf Infektionskrankheiten, therapeutischem Drug-Monitoring und onkologischen Assays. Krankenhäuser benötigen für die Patientenversorgung leistungsstarke und zuverlässige Zähler, die automatisierte Multiwell-Systeme unterstützen. Beispielsweise nutzen führende Krankenhäuser in China, Japan und Indien Gammastrahlenzähler für die Bestimmung von endokrinen Hormonen und Krebsbiomarkern. Steigende Patientenzahlen und die zunehmende Nachfrage nach Früherkennung tragen zur Marktführerschaft dieses Segments bei. Krankenhäuser investieren zudem in integrierte Laborsysteme, die Gammastrahlenzähler mit Laborinformationsmanagementsystemen (LIMS) und anderen Diagnoseinstrumenten kombinieren. Staatliche Gesundheitsprogramme und die Expansion privater Krankenhäuser im asiatisch-pazifischen Raum fördern die Akzeptanz zusätzlich.

Das Segment der Forschungs- und akademischen Einrichtungen dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, bedingt durch den zunehmenden Fokus auf wissenschaftliche Forschung, Arzneimittelentwicklung und klinische Studien. So setzen beispielsweise Universitäten und pharmazeutische Forschungs- und Entwicklungszentren in Japan und Indien automatisierte Gammastrahlenzähler für Multiwell-Assays und Hochdurchsatzforschung ein. Die Expansion der Biotechnologie- und Pharmaforschung im asiatisch-pazifischen Raum treibt die Nachfrage an. Forschungseinrichtungen profitieren von flexiblen Konfigurationen und Automatisierungsfunktionen für komplexe Experimente. Die Zusammenarbeit zwischen akademischen Einrichtungen und Industriepartnern beschleunigt die Einführung zusätzlich. Steigende Fördermittel für Forschungsprogramme und Stipendien in Schwellenländern unterstützen diesen Trend.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb und Drittanbieter unterteilt. Das Segment Direktvertrieb dominierte den Markt im Jahr 2025. Grund dafür war die Präferenz großer Krankenhäuser, Forschungsinstitute und Regierungsbehörden für den Direktbezug von Herstellern, um Authentizität, Garantie und Supportleistungen zu gewährleisten. Der Direktbezug ermöglicht die Anpassung von Gammastrahlenzählern an spezifische Laboranforderungen. Beispielsweise schreiben große Krankenhäuser in Japan und China automatisierte Multiwell-Zähler für die Onkologie und Infektionsdiagnostik direkt aus. Der Direktvertrieb vereinfacht Installation, Wartung und Serviceverträge. Hersteller bieten im Rahmen von Direktverträgen häufig Schulungen, Kalibrierung und erweiterten Support an. Staatliche und private Investitionen in hochwertige diagnostische Infrastruktur stärken die Marktführerschaft dieses Segments zusätzlich.

Das Segment der Drittanbieter-Distributoren dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Grund dafür ist die zunehmende Verbreitung von Gammastrahlenzählern in kleineren Krankenhäusern, Laboren und aufstrebenden Regionen, in denen der direkte Zugang zu Herstellern eingeschränkt sein kann. Beispielsweise beliefern Distributoren in Indien, Südostasien und Südkorea abgelegene Labore und akademische Einrichtungen mit Gammastrahlenzählern. Sie bieten lokalen Vertrieb, Installation und Wartung und machen so fortschrittliche Technologie zugänglicher. Der Ausbau von Distributorennetzen und Partnerschaftsmodellen erweitert die Marktreichweite. Drittanbieter bieten zudem flexible Finanzierungs- und Mietoptionen sowie Komplettpakete, die insbesondere kleinere Endkunden ansprechen. Das Wachstum dieses Segments wird durch die steigende Anzahl privater und regionaler Labore, die Gammastrahlenzähler einsetzen, zusätzlich beschleunigt.

Regionale Analyse des asiatisch-pazifischen Marktes für Immunoassay-Gamma-Zähler

- Japan dominierte den asiatisch-pazifischen Markt für Gammastrahlen-Immunoassay-Zähler mit dem größten Umsatzanteil von 27,8 % im Jahr 2025, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die weitverbreitete Anwendung nuklearmedizinischer Tests und starke Investitionen in Forschung und Entwicklung.

- Krankenhäuser, klinische Labore und Forschungsinstitute in der Region schätzen die Genauigkeit, den hohen Durchsatz und die Automatisierungsfähigkeiten von Gammastrahlenzählern sehr, die für Multiwell-Assays, Biomarkeranalysen und Tests auf Infektionskrankheiten unerlässlich sind.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch staatliche Initiativen zur Stärkung der Gesundheitsversorgung und der diagnostischen Kapazitäten, durch steigende Ausgaben für Forschung und Entwicklung sowie durch ein wachsendes Bewusstsein für die Früherkennung von Krankheiten unterstützt, wodurch sich Gammastrahlenzähler als unverzichtbare Instrumente für klinische und Forschungsanwendungen im asiatisch-pazifischen Raum etablieren.

Einblick in den japanischen Markt für Immunoassay-Gamma-Zähler

Der japanische Markt für Gammastrahlen-Immunoassay-Zähler erzielte 2025 einen signifikanten Umsatzanteil. Treiber dieses Wachstums sind die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz nuklearmedizinischer Tests und die starken Investitionen in klinische und Forschungslabore. Krankenhäuser und Forschungsinstitute schätzen automatisierte Multiwell-Gammastrahlen-Zähler für die Diagnostik in der Onkologie, der Endokrinologie und der Infektionsdiagnostik. Die Integration in Laborinformationsmanagementsysteme (LIMS) und fortschrittliche Automatisierungsfunktionen verbessern die Effizienz und Reproduzierbarkeit der Arbeitsabläufe. Japans Fokus auf die Früherkennung von Krankheiten und die staatliche Förderung diagnostischer Innovationen beflügeln das Wachstum zusätzlich. Darüber hinaus fördert die steigende Nachfrage nach präzisen Hochdurchsatz-Diagnostikgeräten die Einführung dieser Geräte in öffentlichen und privaten Gesundheitseinrichtungen.

Markteinblicke für Immunoassay-Gamma-Zähler in China

Der chinesische Markt für Gammastrahlenzähler für Immunoassays dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Urbanisierung, der Ausbau der Gesundheitsinfrastruktur und die zunehmende Verbreitung chronischer und infektiöser Krankheiten. Krankenhäuser und diagnostische Labore investieren in automatisierte und halbautomatisierte Gammastrahlenzähler, um umfangreiche Test- und Forschungsprojekte zu unterstützen. Beispielsweise werden automatisierte Multiwell-Zähler vermehrt in der Krebsbiomarkeranalyse und im therapeutischen Drug-Monitoring eingesetzt. Staatliche Initiativen zur Förderung fortschrittlicher Diagnostik und steigende F&E-Ausgaben im Pharma- und Biotechnologiesektor beschleunigen die Markteinführung. Darüber hinaus verbessert die lokale Produktion von Gammastrahlenzählern und Reagenzien deren Erschwinglichkeit und Verfügbarkeit für ein breiteres Spektrum von Laboren.

Einblick in den indischen Markt für Immunoassay-Gamma-Zähler

Der indische Markt für Gammastrahlenzähler für Immunoassays wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, der Ausbau der Gesundheitsinfrastruktur und die steigenden Investitionen in klinische Forschung und Diagnostik. Automatisierte Gammastrahlenzähler werden in Krankenhäusern, Forschungsinstituten und Pharmaunternehmen für Hochdurchsatz-Assays und präzise Diagnostik weit verbreitet eingesetzt. Staatliche Initiativen zur Förderung von Smart Hospitals und Diagnostiklaboren sowie kostengünstige Gammastrahlenzählerlösungen inländischer Hersteller sind Schlüsselfaktoren für das Marktwachstum. Das zunehmende Bewusstsein für die Früherkennung von Krankheiten und Biomarker-Tests treibt die Anwendung in Klinik und Forschung zusätzlich voran. Darüber hinaus erhöht der Anstieg privater Krankenhäuser und akademischer Forschungseinrichtungen die Nachfrage nach automatisierten und halbautomatisierten Systemen.

Markteinblicke für Immunoassay-Gamma-Zähler in Südkorea

Der südkoreanische Markt für Gammastrahlenzähler für Immunoassays verzeichnet ein stetiges Wachstum. Gründe hierfür sind technologisch fortschrittliche Gesundheitseinrichtungen, die hohe Verbreitung von Laborautomatisierung und die zunehmende Forschung in der Pharma- und Biotechnologiebranche. Krankenhäuser und Forschungsinstitute setzen Gammastrahlenzähler vorrangig für Multiwell-Assays, die Analyse von Krebsbiomarkern und das therapeutische Drug-Monitoring ein. Beispielsweise werden automatisierte Systeme mit Integration in Laborinformationsmanagementsysteme (LIMS) zunehmend für präzise und hocheffiziente Tests genutzt. Staatliche Initiativen zur Förderung von Innovationen in der Diagnostik und die Finanzierung klinischer Forschungsprojekte tragen ebenfalls zum Marktwachstum bei. Darüber hinaus steigert die wachsende Zahl privater Diagnostiklabore und akademischer Forschungseinrichtungen die Nachfrage. Die Einführung KI-gestützter und automatisierter Zähler stärkt Südkoreas Position als Schlüsselmarkt im asiatisch-pazifischen Raum zusätzlich.

Marktanteil von Immunoassay-Gamma-Zählern im asiatisch-pazifischen Raum

Die Branche der Immunoassay-Gamma-Zähler im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- PerkinElmer (USA)

- Hidex (Finnland)

- Berthold Technologies GmbH & Co. KG (Deutschland)

- LabLogic Systems Ltd (UK)

- Beckman Coulter, Inc. (USA)

- Mirion Technologies, Inc. (USA)

- AMETEK Inc (USA)

- Stratec SE (Deutschland)

- Thermo Fisher Scientific Inc. (USA)

- ZECOTEK Photonics Inc. (Kanada)

- COMECER SpA (Italien)

- Kromek Group plc (UK)

- Scintacor (UK)

- EuroProbe Ltd (UK)

- Mediso Ltd (Ungarn)

- Elysia-raytest GmbH (Deutschland)

- Canberra Industries (USA)

- Ludlum Measurements, Inc. (USA)

- Biodex Medical Systems, Inc. (USA)

- IBA-Gruppe (Belgien)

Welche aktuellen Entwicklungen gibt es auf dem Markt für Immunoassay-Gamma-Zähler im asiatisch-pazifischen Raum?

- Im August 2025 bewarb LabLogic das Hidex AMG für die automatisierte Gammastrahlenmessung in Forschung und Lehre und hob dabei die automatisierte Probenhandhabung, die intuitive Software und die Unterstützung von Radioimmunoassays hervor. Das AMG bietet nun optional eine automatisierte Probenbeladung, wodurch manuelle Eingriffe reduziert und die Konsistenz der Arbeitsabläufe verbessert wird.

- Im April 2025 gab die China Isotope & Radiation Corporation (CIRC) in ihrem Jahresbericht bekannt, dass 2024 22 Einheiten ihres inländischen Gamma-Knife-Systems Tomo C verkauft wurden, was einen Meilenstein für die Lokalisierung hochpräziser Strahlentherapiegeräte darstellt.

- Im März 2021 gaben LabLogic und Hidex bekannt, dass der automatische Gamma-Zähler Hidex AMG nun einen QR-Code-Leser auf den Vial-Verschlüssen unterstützt und somit die automatische Probenidentifizierung für jede Messung ermöglicht. Diese Verbesserung hilft Laboren bei der Einhaltung von FDA 21 CFR Part 11, indem sie die Rückverfolgbarkeit gewährleistet: Beim Messstart wird der QR-Code gelesen und mit der Ergebnisdatei verknüpft.

- Im März 2021 gründeten BWXT Medical Ltd. und Global Medical Solutions (GMS) ein Joint Venture zur Herstellung und zum Vertrieb von Radioisotopen (insbesondere Tc-99m) und Radiopharmaka im asiatisch-pazifischen Raum. Derzeit sind viele Krankenhäuser in dieser Region auf importiertes Tc-99m angewiesen; das Joint Venture zielt darauf ab, die Produktion zu lokalisieren und die Versorgungssicherheit zu verbessern.

- Im Februar 2021 benannte BWX Technologies seinen Geschäftsbereich Nuklearmedizin in BWXT Medical Ltd. um und unterstrich damit sein strategisches Engagement für Krankenhäuser, Radiopharmaka und den Diagnostikmarkt. Die Umbenennung spiegelt die stärkere Fokussierung auf medizinische Isotope und diagnostische Bildgebung wider und steht im Einklang mit dem Joint Venture mit GMS zur lokalen Isotopenherstellung in Asien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.