Asia Pacific Interventional Imaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.35 Billion

USD

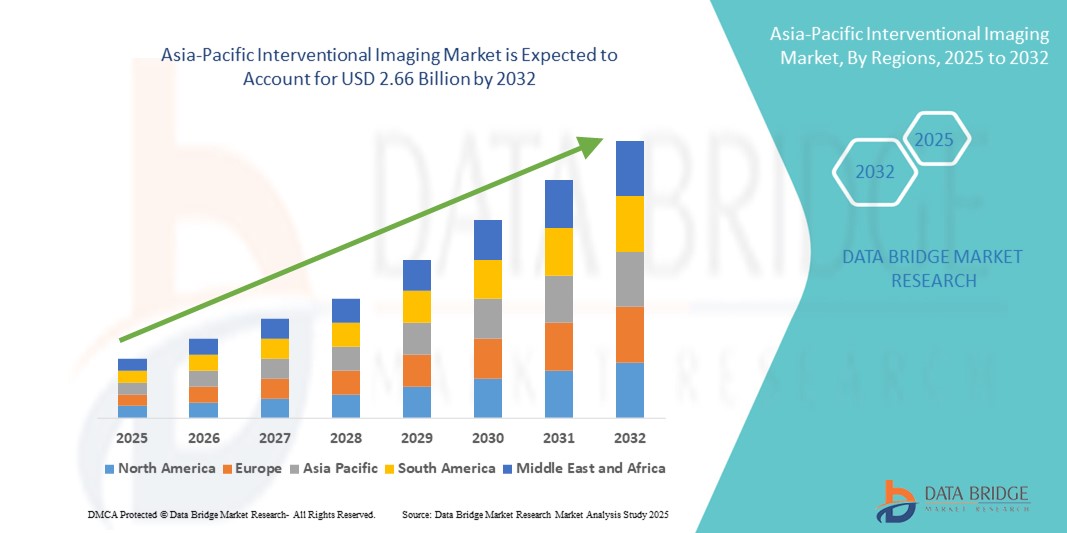

2.66 Billion

2024

2032

USD

1.35 Billion

USD

2.66 Billion

2024

2032

| 2025 –2032 | |

| USD 1.35 Billion | |

| USD 2.66 Billion | |

| % | |

|

Marktsegmentierung für interventionelle Bildgebung im asiatisch-pazifischen Raum nach Komponenten (Software und Dienste), Typ (interoperable EMR, traditionelle EMR, sprachgesteuerte EMR und andere), Bereitstellungsmodus (Cloud-basierte Setups, Hybrid-Setups und Client-Server-Setups), Anwendung (Spezialanwendung und allgemeine Anwendung), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren, Fachkliniken, Allgemeinarztpraxen und andere) – Branchentrends und Prognose bis 2032

Marktgröße für interventionelle Bildgebung im asiatisch-pazifischen Raum

- Der Markt für interventionelle Bildgebung im asiatisch-pazifischen Raum hatte im Jahr 2024 ein Volumen von 1,35 Milliarden US-Dollar und dürfte bis 2032 2,66 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,78 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt vernetzter Gesundheitssysteme und digitaler Bildgebungsinfrastrukturen vorangetrieben, was zu einer zunehmenden Digitalisierung diagnostischer und interventioneller Verfahren in Krankenhäusern und Fachkliniken sowohl in städtischen als auch in ländlichen Gebieten führt.

- Darüber hinaus macht die steigende Nachfrage nach bildgeführten therapeutischen Interventionen und minimalinvasiven Verfahren in Echtzeit die interventionelle Bildgebung zu einem Eckpfeiler der modernen medizinischen Praxis im asiatisch-pazifischen Raum. Gesundheitsdienstleister setzen zunehmend auf integrierte Bildgebungsplattformen für verbesserte Verfahrenspräzision und Patientensicherheit.

Marktanalyse für interventionelle Bildgebung im asiatisch-pazifischen Raum

- Die interventionelle Bildgebung, die die digitale Speicherung, Abfrage und Weitergabe von Patientengesundheitsinformationen ermöglicht, wird zu einem immer wichtigeren Bestandteil moderner Gesundheitssysteme im asiatisch-pazifischen Raum, da sie die Koordination der Pflege verbessert, medizinische Fehler reduziert und klinische Arbeitsabläufe rationalisiert.

- Die steigende Nachfrage nach Lösungen für die interventionelle Bildgebung in der Region wird vor allem durch staatliche Initiativen im Bereich der digitalen Gesundheit, ein wachsendes Bewusstsein für die Vorteile der Gesundheits-IT und steigende Investitionen in die Gesundheitsinfrastruktur in Schwellenländern wie Indien, China und Indonesien vorangetrieben.

- China dominierte den Markt für interventionelle Bildgebung im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 32,4 % im Jahr 2024. Dies ist auf die wachsende Mittelschicht, robuste Gesundheitsreformen und die flächendeckende Einführung digitaler Gesundheitsakten zurückzuführen. Regierungsinitiativen wie das Programm „Healthy China 2030“ beschleunigen die Einführung cloudbasierter elektronischer Patientenakten in Krankenhäusern und kommunalen Gesundheitszentren. Darüber hinaus stärken Chinas lokale Anbieter, unterstützt durch günstige Preismodelle und steigende Investitionen in KI-gestützte elektronische Patientenakten, die Führungsposition des Landes auf dem regionalen Markt erheblich.

- Indien wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für interventionelle Bildgebung im asiatisch-pazifischen Raum sein, mit einer prognostizierten jährlichen Wachstumsrate von über 17,6 % zwischen 2025 und 2032. Dieses Wachstum ist auf die starke Förderung der digitalen Gesundheitsversorgung durch die Regierung durch Initiativen wie die Ayushman Bharat Digital Mission, die steigende Nachfrage nach zugänglichen und effizienten Gesundheitsdienstleistungen und einen Anstieg der Investitionen des privaten Sektors zurückzuführen.

- Das Segment der allgemeinen Anwendungen dominierte den Markt für interventionelle Bildgebung im asiatisch-pazifischen Raum mit einem Umsatzanteil von 64,5 % im Jahr 2024 und wurde in der Allgemeinmedizin, der Pädiatrie und der Inneren Medizin häufig für die Routinebildgebung und -diagnostik eingesetzt.

Berichtsumfang und Marktsegmentierung für interventionelle Bildgebung im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke in die interventionelle Bildgebung im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für interventionelle Bildgebung im asiatisch-pazifischen Raum

Steigende Nachfrage nach bildgeführter Präzision und integrierter Diagnostik

- Ein wichtiger Trend, der den Markt für interventionelle Bildgebung im asiatisch-pazifischen Raum prägt, ist die zunehmende Bedeutung bildgeführter Verfahren in Echtzeit und integrierter diagnostischer Ökosysteme. Gesundheitsdienstleister legen den Schwerpunkt auf minimalinvasive Therapien, die in hohem Maße auf präzise Bildgebungsverfahren wie CT , MRT , Fluoroskopie und Ultraschall zur Verfahrensführung und Behandlungsplanung

angewiesen sind.

- So investieren Regierungen im gesamten asiatisch-pazifischen Raum – darunter Indien, China und Australien – in großem Umfang in die Verbesserung der diagnostischen Bildgebung in öffentlichen Krankenhäusern und regionalen Gesundheitszentren. Sie erkennen dabei die entscheidende Rolle der interventionellen Radiologie bei der Verbesserung der Behandlungsergebnisse und der Reduzierung des Operationsrisikos an.

- Als Reaktion darauf entwickeln Bildgebungstechnologieunternehmen KI-gestützte Plattformen und Hybridsysteme, die Fluoroskopie mit 3D-CT oder MRT integrieren, um eine höhere diagnostische Genauigkeit bei Verfahren wie Herzkatheterisierung, neurologischen Interventionen und onkologischen Behandlungen zu erreichen.

- Darüber hinaus werden Cloud-basierte Bildgebungssysteme und Bildarchivierungs- und Kommunikationssysteme (PACS) in den Entwicklungsländern Südostasiens aufgrund ihrer Kosteneffizienz, Zugänglichkeit und Unterstützung für den Fernbildaustausch eingeführt, insbesondere in ländlichen und halbstädtischen Gebieten mit begrenzter physischer Infrastruktur.

- Ein weiterer entscheidender Trend ist die zunehmende Verbreitung mobilkompatibler Lösungen für die interventionelle Bildgebung. Sie ermöglicht es Radiologen und Klinikern, diagnostische Scans per Fernzugriff mithilfe von Tablets und Mobilgeräten zu überprüfen, zu kommentieren und gemeinsam daran zu arbeiten. Dies verbessert die Effizienz der Arbeitsabläufe und reduziert Verfahrensverzögerungen.

- Da die Gesundheitssysteme im gesamten asiatisch-pazifischen Raum weiterhin Wert auf Frühdiagnose, Präzisionstherapie und datengesteuerte Pflegemodelle legen, steigt die Nachfrage nach fortschrittlichen interventionellen Bildgebungsplattformen rasant an und eröffnet neue Wachstumschancen für medizintechnische Innovationen, öffentlich-private Partnerschaften und die regionale Marktdurchdringung.

Marktdynamik für interventionelle Bildgebung im asiatisch-pazifischen Raum

Treiber

Wachsender Bedarf aufgrund steigender Anforderungen an die Bildgebung und staatlicher Investitionen in die Gesundheitsinfrastruktur

- Die zunehmende Belastung durch chronische Krankheiten, die alternde Bevölkerung und die wachsende Nachfrage nach frühzeitiger und genauer Diagnostik treiben die Einführung interventioneller Bildgebungssysteme in Gesundheitseinrichtungen im asiatisch-pazifischen Raum maßgeblich voran

- So kündigte die chinesische Gesundheitskommission im März 2024 ein landesweites Modernisierungsprojekt für die diagnostische Bildgebung in Kreiskrankenhäusern an, um den Zugang zu minimalinvasiven Verfahren, CT-gesteuerten Eingriffen und Hybrid-Operationssälen zu verbessern. Dies spiegelt die wachsenden Investitionen des öffentlichen Sektors in interventionelle Bildgebungstechnologie wider.

- Da Krankenhäuser und Kliniken nach präzisionsgesteuerten, bildgeführten Verfahren suchen, um die Behandlungsergebnisse ihrer Patienten zu verbessern, werden interventionelle Bildgebungssysteme – wie Echtzeit-Ultraschall, Fluoroskopie und MRT-geführte Geräte – zu einem integralen Bestandteil moderner klinischer Arbeitsabläufe in der Onkologie, Kardiologie und Neurologie.

- Darüber hinaus treiben der Ausbau des Krankenversicherungsschutzes, die zunehmende Konzentration auf ambulante interventionelle Radiologieleistungen (IR) und die steigenden Behandlungsvolumina die Marktnachfrage an. Länder wie Indien, Malaysia und Thailand bauen Zentren der tertiären Versorgung aus und investieren in KI-gestützte Diagnoseinstrumente, was einen fruchtbaren Boden für die Marktexpansion schafft.

- Die Integration interventioneller Bildgebung mit robotergestützten chirurgischen Plattformen, Navigationssoftware und KI-gestützten Entscheidungshilfetools verbessert die Verfahrensgenauigkeit, verkürzt die Genesungszeiten und erhöht die Akzeptanz dieser Technologien im öffentlichen und privaten Gesundheitssektor.

- Die zunehmende Präferenz für minimalinvasive Operationen und die Ausweitung wertorientierter Pflegemodelle treiben auch den Übergang zu bildgesteuerten therapeutischen Eingriffen in Echtzeit im gesamten asiatisch-pazifischen Raum voran.

Einschränkung/Herausforderung

Hohe Kosten, Mangel an ausgebildeten Fachkräften und Infrastrukturlücken

- Die relativ hohen Kosten für interventionelle Bildgebungssysteme und die Installation von Hybrid-OPs stellen weiterhin eine große Herausforderung dar, insbesondere in den Ländern der Region Asien-Pazifik mit niedrigem bis mittlerem Einkommen. Die für diese fortschrittlichen Verfahren erforderlichen Investitionen, Infrastrukturverbesserungen und Wartungsarbeiten schränken die Akzeptanz in ländlichen Gebieten und Städten der zweiten und dritten Kategorie ein.

- Während beispielsweise große städtische Krankenhäuser in China und Japan schnell Angiographie- und Fluoroskopiesysteme einführen, kämpfen Einrichtungen in Indonesien, Vietnam und den Philippinen mit veralteter Ausrüstung und Budgetbeschränkungen.

- Darüber hinaus behindert der Mangel an qualifizierten interventionellen Radiologen, Technikern und Biomedizintechnikern die breite Nutzung dieser Technologien. Ohne angemessene Schulungsprogramme und standardisierte Zertifizierungen in der gesamten Region bleibt die optimale Nutzung der interventionellen Bildgebung ein Hindernis.

- Herausforderungen bei der Integration von Bildgebungssystemen in Krankenhausinformationssysteme (KIS), PACS und EHRs tragen ebenfalls zur Unterauslastung bei. Krankenhäuser mit veralteter IT-Infrastruktur haben beim Upgrade auf moderne interventionelle Plattformen mit Kompatibilitätsproblemen zu kämpfen.

- Um diese Herausforderungen zu bewältigen, sind öffentlich-private Partnerschaften, internationale Kooperationen für den Wissenstransfer und staatliche Subventionen unerlässlich. Darüber hinaus können KI-gestützte Automatisierung, Fernsteuerungstools und tragbare Bildgebungssysteme dazu beitragen, die personellen und infrastrukturellen Engpässe langfristig zu überwinden.

Marktumfang für interventionelle Bildgebung im asiatisch-pazifischen Raum

Der Markt ist nach Komponente, Typ, Liefermodus, Anwendung und Endbenutzer segmentiert.

- Nach Komponente

Der Markt für interventionelle Bildgebung im asiatisch-pazifischen Raum ist nach Komponenten in Software und Dienstleistungen unterteilt. Das Softwaresegment dominierte den Markt mit einem Umsatzanteil von 69,2 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach digitalen Gesundheitsplattformen, die klinische Abläufe rationalisieren und die Patientenergebnisse verbessern.

Für das Dienstleistungssegment wird von 2025 bis 2032 mit 7,9 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Dies ist auf erhöhte Investitionen in Implementierung, Schulung, System-Upgrades und Unterstützung bei der Datenmigration zurückzuführen – insbesondere bei kleineren und mittelgroßen Gesundheitseinrichtungen.

- Nach Typ

Je nach Typ ist der Markt in interoperable EMR, traditionelle EMR, sprachgestützte EMR und andere segmentiert. Das Segment der interoperablen EMR wird den Markt mit einem Umsatzanteil von 41,5 % im Jahr 2024 anführen, da der Bedarf an Datenaustausch zwischen mehreren Gesundheitssystemen im Zuge nationaler Gesundheits-IT-Initiativen steigt.

Das Segment der sprachgestützten EMR wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,3 % am schnellsten wachsen, was auf die zunehmende Präferenz der Kliniker für sprachgestützte Diagrammerstellung und Echtzeitdokumentation zurückzuführen ist.

- Nach Liefermodus

Auf der Grundlage des Bereitstellungsmodus ist der Markt in Cloud-basierte Setups, Hybrid-Setups und Client-Server-Setups segmentiert. Das Segment der Cloud-basierten Setups dominierte mit einem Umsatzanteil von 52,8 % im Jahr 2024 aufgrund seiner einfachen Bereitstellung, Kosteneffizienz und Echtzeit-Zugänglichkeit an verschiedenen geografischen Standorten.

Im Segment der Hybrid-Setups wird von 2025 bis 2032 mit 8,7 % die höchste durchschnittliche jährliche Wachstumsrate erwartet, da Gesundheitsdienstleister nach anpassbaren Lösungen suchen, die lokale Kontrolle mit Cloud-Agilität kombinieren.

- Nach Anwendung

Der Markt für interventionelle Bildgebung im asiatisch-pazifischen Raum ist nach Anwendung in Spezialanwendungen und allgemeine Anwendungen unterteilt. Das Segment der allgemeinen Anwendungen hatte im Jahr 2024 mit 64,5 % den größten Umsatzanteil und wird in der Allgemeinmedizin, der Pädiatrie und der Inneren Medizin häufig für die Routinebildgebung und -diagnostik eingesetzt.

Das Segment der Spezialanwendungen wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, was auf die steigende Nachfrage nach fortschrittlicher Bildgebung in der Onkologie, Kardiologie und Neurologie zurückzuführen ist.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in Krankenhäuser, ambulante chirurgische Zentren, Fachkliniken, Allgemeinarztpraxen und andere segmentiert. Das Krankenhaussegment führte den Markt mit einem Umsatzanteil von 48,7 % im Jahr 2024 an, was auf hohe Patientenzahlen, Anforderungen an integrierte Arbeitsabläufe und staatliche Vorgaben für digitalisierte Gesundheitssysteme zurückzuführen ist.

Das Segment der Allgemeinarztpraxen wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 22,9 % am schnellsten wachsen. Dies ist auf die zunehmende Einführung elektronischer Patientenakten (EMR) in der Primärversorgung und die Nachfrage nach vereinfachten, kostengünstigen Bildgebungstools zurückzuführen.

Regionale Analyse des Marktes für interventionelle Bildgebung im asiatisch-pazifischen Raum

- Der Markt für interventionelle Bildgebung im asiatisch-pazifischen Raum dominierte den globalen Markt für interventionelle Bildgebung mit dem größten Umsatzanteil von 45 % im Jahr 2024, angetrieben durch einen Anstieg der Digitalisierung im Gesundheitswesen, staatliche Auflagen zur Unterstützung der elektronischen Dokumentation und den Ausbau der Gesundheitsinfrastruktur in Schwellenländern wie China und Indien.

- Die zunehmende Nutzung von Cloud Computing, Telemedizin und Datenanalyse in der Region fördert die Integration interventioneller Bildgebungssysteme in öffentliche und private Gesundheitseinrichtungen.

- Der Vorstoß für eine allgemeine Krankenversicherung sowie steigende Investitionen in die Modernisierung von Krankenhäusern und KI-gestützte Diagnostik haben maßgeblich zur Ausweitung der interventionellen Radiologie in städtischen und halbstädtischen Zentren im asiatisch-pazifischen Raum beigetragen.

Markteinblick in die interventionelle Bildgebung im asiatisch-pazifischen Raum

Der chinesische Markt für interventionelle Bildgebung wird im Jahr 2024 mit 32,4 % den größten Umsatzanteil im asiatisch-pazifischen Raum erwirtschaften. Dieser Trend wird durch robuste Gesundheitsreformen und die großflächige Implementierung einer digitalen Diagnoseinfrastruktur vorangetrieben. Programme wie „Healthy China 2030“ treiben umfangreiche Investitionen in Hybrid-OPs, CT-gesteuerte Interventionseinrichtungen und PACS-integrierte Bildgebungssysteme in Krankenhäusern der tertiären Versorgung voran. Chinas lokale Anbieter, unterstützt durch günstige staatliche Anreize und einen zunehmenden Fokus auf KI-gestützte Diagnosetools, tragen dazu bei, die Führungsposition des Landes im regionalen Segment der interventionellen Bildgebung zu behaupten.

Markteinblick in die interventionelle Bildgebung im japanischen und asiatisch-pazifischen Raum

Der japanische Markt für interventionelle Bildgebung wächst stetig, unterstützt durch die alternde Bevölkerung, die hoch digitalisierte Krankenhausinfrastruktur und den langjährigen Fokus auf minimalinvasive Verfahren. Japan investiert aufgrund der bereits vorhandenen starken EMR-Integration in fortschrittliche bildgeführte Robotersysteme und Präzisionstherapien, insbesondere für neurologische und kardiologische Anwendungen. Die steigende Nachfrage nach KI-gestützter Bildanalyse, Tools zur klinischen Entscheidungsunterstützung und hybriden Bildgebungsplattformen prägt Japans nächste Phase des Marktwachstums.

Markteinblick in die interventionelle Bildgebung im indischen und asiatisch-pazifischen Raum

Der indische Markt für interventionelle Bildgebung wird voraussichtlich von 2025 bis 2032 im gesamten asiatisch-pazifischen Markt für interventionelle Bildgebung die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von über 17,6 % verzeichnen. Das Wachstum wird durch die Ayushman Bharat Digital Mission, den Ausbau der Telemedizin und eine zunehmende Betonung interventioneller Verfahren bei Krebs und Herz-Kreislauf-Erkrankungen in städtischen und ländlichen Gebieten vorangetrieben. Durch Investitionen des privaten Sektors und Health-Tech-Startups werden schnell kostengünstige, tragbare und Cloud-kompatible Bildgebungslösungen eingeführt, die eine breite Akzeptanz in Krankenhäusern der Sekundärversorgung und Diagnoseketten ermöglichen.

Markteinblick in die interventionelle Bildgebung im australischen und asiatisch-pazifischen Raum

Der australische Markt für interventionelle Bildgebung entwickelt sich rasant, unterstützt durch die Initiative „My Health Record“, den allgemeinen Zugang zur Gesundheitsversorgung und das Vorhandensein eines digital ausgereiften medizinischen Ökosystems. EMR-verknüpfte Bildgebungsplattformen, Echtzeit-Ultraschall und CT-Fluoroskopiesysteme gehören mittlerweile in den meisten öffentlichen Krankenhäusern und Fachkliniken zum Standard. Zu den wichtigsten Schwerpunktbereichen zählen Interoperabilität, Cybersicherheit und KI-Integration, die eine hohe Genauigkeit bei der bildgeführten Therapieplanung und der Überwachung chronischer Krankheiten ermöglichen.

Marktanteil der interventionellen Bildgebung im asiatisch-pazifischen Raum

Die Branche der interventionellen Bildgebung im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Siemens Healthineers AG (Deutschland)

- GE Healthcare (USA)

- Koninklijke Philips NV (Niederlande)

- Shimadzu Corporation (Japan)

- Canon Medical Systems Corporation (Japan)

- Fujifilm Holdings Corporation (Japan)

- Hologic, Inc. (Vereinigte Staaten)

- Carestream Health, Inc. (USA)

- Agfa-Gevaert-Gruppe (Belgien)

- Toshiba Medical Systems Corporation (Japan)

- Hitachi Medical Corporation (Japan)

Neueste Entwicklungen auf dem Markt für interventionelle Bildgebung im asiatisch-pazifischen Raum

- Im September 2023 stellte Canon Medical das interventionelle System Alphenix Sky 12 HD mit einem neuartigen 12 x 12 Zoll großen High-Definition-Detektor vor. Dieser Alphenix Sky 12 HD mit seinem 12 x 12 Zoll großen Hi-Def-Detektor bietet verbesserte Visualisierungsmöglichkeiten für eine Reihe medizinischer Verfahren, darunter interventionelle Kardiologie (IC), interventionelle Neurologie (IN), interventionelle Onkologie (IO) und interventionelle Radiologie (IR), einschließlich pädiatrischer Eingriffe.

- Im März 2025 erhielt Canon Medical die FDA/CE-Zulassung für wichtige KI-Verbesserungen seines Aquilion ONE / INSIGHT Edition CT, einschließlich der PIQE 1024-Matrix und der SilverBeam-Filterung für die Bildgebung von Herz, Lunge und Bewegungsapparat.

- Im April 2025 präsentierte Canon auf der ECIO 2025 (Rotterdam) seinen Alphenix 4D CT und demonstrierte seine Vielseitigkeit in interventionellen onkologischen Arbeitsabläufen sowie die Fähigkeit, CT- und Angiographie-Bildgebung in einer einzigen Suite zu integrieren, um komplexe onkologische Verfahren zu rationalisieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.