Asia Pacific Intraoperative Imaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.07 Billion

USD

1.96 Billion

2024

2032

USD

1.07 Billion

USD

1.96 Billion

2024

2032

| 2025 –2032 | |

| USD 1.07 Billion | |

| USD 1.96 Billion | |

| % | |

|

Asia-Pacific Intraoperative Imaging Market Segmentation, By Product (Mobile C-Arms, Intraoperative Computed Tomography, Intraoperative Magnetresonanz Imaging und Intraoperative Ultrasound), Component (System, Software und Services), Application (Neurosurgery, Orthopedic & Trauma Surgery, Spine Surgery, Cardiovascular Surgery, and Other Applications),

Asien-Pazifik Intraoperative Bildgebung Marktgröße

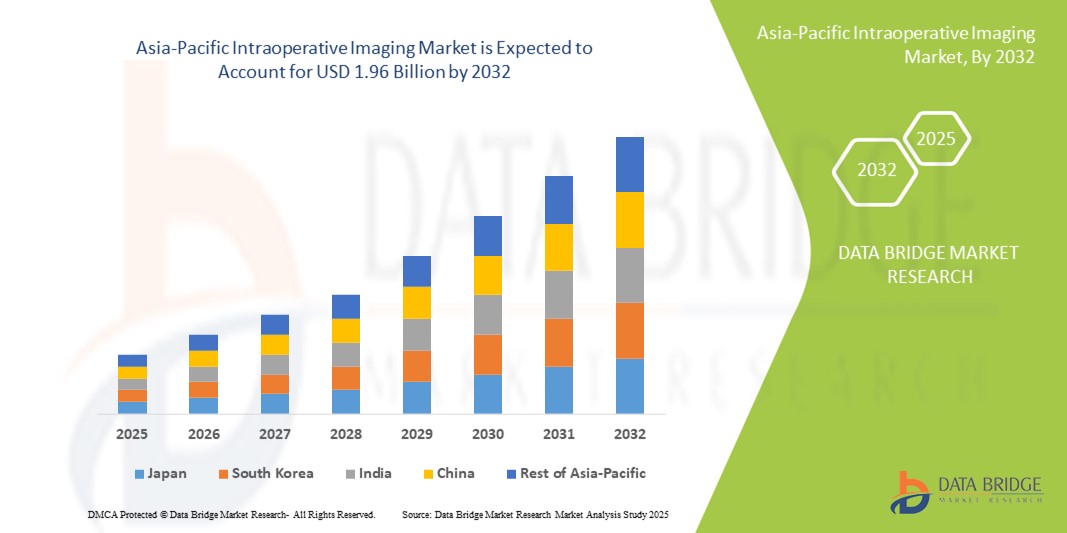

- Die Marktgröße der in Asien-Pazifik intraoperativen Bildgebung wurde mit1,07 Milliarden USD in 2024und wird voraussichtlich erreichen1,96 Mrd. USD bis 2032, beiCAGR von 7,80%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Einführung fortschrittlicher Bildgebungstechnologien wieC-Arme, intraoperativeMRT(iMRI), und intraoperative Computertomographie (iCT), die chirurgische Präzision und Patientenergebnisse verbessern

- Die steigende Nachfrage nachminimal-invasive Operationen, in Verbindung mit der wachsenden Prävalenz von chronischen Krankheiten und neurologischen Störungen, treibt eine höhere Einführung von intraoperativen Bildgebungslösungen in Krankenhäusern und chirurgischen Zentren in der Region, was das Wachstum der Industrie deutlich steigert

Asien-Pazifik Intraoperative Imaging Marktanalyse

- Intraoperative Bildgebung, die Echtzeit-Bildgebung während chirurgischer Eingriffe, wird zu einem wesentlichen Bestandteil moderner Operationsräume in Asien-Pazifik aufgrund seiner Fähigkeit, chirurgische Präzision zu verbessern, Patientenergebnisse zu verbessern und nahtlos mit fortgeschrittenen chirurgischen Workflows zu integrieren

- Die zunehmende Nachfrage nach intraoperativer Bildgebung wird in erster Linie durch die steigende Annahme minimalinvasiver Operationen, technologische Fortschritte bei bildgebenden Systemen wie C-Armen, iMRI und iCT und die wachsende Prävalenz chronischer Erkrankungen und neurologischer Störungen, die komplexe chirurgische Eingriffe erfordern, getrieben.

- Japan dominierte den asiatisch-pazifischen Intraoperativen Bildgebungsmarkt mit dem größten Umsatzanteil von 32,5% im Jahr 2024, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Einführung innovativer chirurgischer Technologien und starke Investitionen führender Medizinproduktehersteller; erhebliche Nutzung der intraoperativen Bildgebung wird in orthopädischen, neurologischen und kardiovaskulären Chirurgie beobachtet.

- China wird im Prognosezeitraum das am schnellsten wachsende Land im asiatisch-pazifischen Intraoperativen Bildgebungsmarkt sein, das durch den Ausbau der Gesundheitsinfrastruktur, die Steigerung der operativen Bände, steigende Regierungsinitiativen für fortgeschrittene medizinische Technologien und wachsende Investitionen in Krankenhäusern angetrieben wird.

- Mobile C-Arm-Systeme dominieren den asiatisch-pazifischen Intraoperativen Bildverarbeitungsmarkt mit einem Marktanteil von 45,5% im Jahr 2024, aufgrund ihrer Vielseitigkeit, Echtzeit-Bildgebungsfähigkeit und einfacher Integration in bestehende chirurgische Setups

Report Scope und Asien-Pazifik Intraoperative Imaging Market Segmentation

| Attribute | Asien-Pazifik Intraoperative Imaging Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Asien-Pazifik

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Asien-Pazifik Intraoperative Imaging Market Trends

Ausschreibungen in Echtzeit-Imaging und chirurgische Navigation

- Ein wichtiger und beschleunigter Trend im asiatisch-pazifischen Intraoperativen Bildgebungsmarkt ist die Einführung fortschrittlicher Echtzeit-Bildgebungstechnologien, einschließlich C-Arme, intraoperativer MRT (iMRI) und intraoperativer CT (iCT), die die chirurgische Genauigkeit und die Patientenergebnisse deutlich verbessern

- Zum Beispiel haben einige Krankenhäuser in Japan Hybrid-Betriebsräume mit Echtzeit-Bildgebungs- und Navigationssystemen implementiert, so dass Chirurgen komplexe Verfahren mit verbesserter Präzision durchführen

- Durch die Integration mit chirurgischen Navigations- und robotergestützten Systemen können Chirurgen Prozesse in Echtzeit planen, überwachen und anpassen, Komplikationen reduzieren und Erholungszeiten verbessern. Robotergestützte Wirbelsäulenchirurgen in Südkorea nutzen zum Beispiel intraoperative Bildgebung zur genauen Implantatplatzierung.

- Die Konvergenz von Abbildungs- und Navigationstechnologien erleichtert minimalinvasive Operationen, verbessert die betriebliche Effizienz und reduziert das Patiententrauma. Durch diese Systeme können Chirurgen kritische Anatomie visualisieren, die Instrumentenplatzierung bestätigen und Techniken ohne wiederholte Bildgebungszyklen anpassen

- Dieser Trend zu präziseren, integrierten und Echtzeit-Bildgebungslösungen macht die Erwartungen in der chirurgischen Versorgung neu. Daher entwickeln Unternehmen wie Shimadzu und Siemens Healthineers fortschrittliche intraoperative Bildgebungssysteme mit Funktionen wie 3D-Bildgebung und nahtlose Integration mit chirurgischen Navigationsplattformen.

- Die Nachfrage nach intraoperativen Bildgebungssystemen mit verbesserten Echtzeit-Fähigkeiten wächst in Krankenhäusern und chirurgischen Zentren rapide, da Kliniker zunehmend Genauigkeit, Sicherheit und Verfahrenseffizienz priorisieren

Asien-Pazifik Intraoperative Imaging Market Dynamics

Fahrer

Erhöhung der Adoption durch minimalinvasive Surgeries und steigende chirurgische Bände

- Die zunehmende Übernahme minimalinvasiver und komplexer Operationen, verbunden mit zunehmenden chirurgischen Volumen in Asien-Pazifik, ist ein bedeutender Treiber für die erhöhte Nachfrage nach intraoperativer Bildgebung

- So hat beispielsweise 2024 ein Krankenhaus in China die intraoperative CT in seine orthopädische Chirurgie integriert, um die Implantationsgenauigkeit zu verbessern und postoperative Komplikationen zu reduzieren. Solche Initiativen von Krankenhäusern werden erwartet, dass das Marktwachstum während des Prognosezeitraums

- Da Chirurgen zunehmend minimalinvasive Verfahren durchführen, die Präzision erfordern, bietet die intraoperative Bildgebung Echtzeitführung, reduziert Fehler und erhöht die Patientensicherheit, bietet ein überzeugendes Upgrade über konventionelle Bildgebungsverfahren

- Darüber hinaus erhöht die zunehmende Prävalenz von chronischen Erkrankungen und neurologischen Störungen die Notwendigkeit komplexer chirurgischer Eingriffe, wodurch die intraoperative Bildgebung ein kritischer Bestandteil moderner Operationsräume ist

- Die Bequemlichkeit der Echtzeit-Bildgebung, verbesserte chirurgische Ergebnisse und Kompatibilität mit robotisch unterstützten Systemen sind wichtige Faktoren, die die Annahme der intraoperativen Bildgebung in Krankenhäusern fördern. Der Trend zu Hybrid-Betriebsräumen und erweiterten Abbildungssuiten trägt weiter zur Markterweiterung bei

Zurückhaltung/Challenge

Hohe Kosten- und Infrastrukturanforderungen

- Die relativ hohen Kosten für fortgeschrittene intraoperative Bildgebungssysteme sowie die Infrastrukturanforderungen für die Integration in bestehende Operationsräume stellen eine große Herausforderung für eine breitere Marktakzeptanz in Asien-Pazifik dar.

- Zum Beispiel haben einige mittelständische Krankenhäuser in Indien und Indonesien aufgrund der hohen Investitionsaufwendungen und des für C-Arm- oder iMRI-Systeme benötigten Raums die Annahme verzögert.

- Die Aufrechterhaltung und Modernisierung von bildgebenden Geräten sowie das Schulungspersonal, um komplexe Systeme zu betreiben, ergänzen die operativen Herausforderungen. So sind häufig intensive Trainingsprogramme erforderlich, um einen sicheren und effektiven Einsatz intraoperativer MRT in neurochirurgischen Einheiten zu gewährleisten.

- Während die Vorteile der Echtzeit-Bildgebung klar sind, können die wahrgenommenen hohen Kosten und Komplexität die Übernahme in haushaltsgebundenen Krankenhäusern behindern, insbesondere in Entwicklungsländern innerhalb der Region

- Die Bewältigung dieser Herausforderungen durch kostengünstige Lösungen, modulare Systeme und Schulungsprogramme wird entscheidend sein, um die Einführung und das anhaltende Marktwachstum der intraoperativen Bildgebung zu erweitern.

Asien-Pazifik Intraoperative Imaging Market Scope

Der Markt wird auf Basis von Produkt, Bauteil, Anwendung und Endverbraucher segmentiert.

- von Erzeugnis

Auf Basis des Produkts wird der asiatisch-pazifische Intraoperative Bildgebungsmarkt in Mobile C-Arms, Intraoperative Computed Tomography (iCT), Intraoperative Magnetresonanz Imaging (iMRI) und Intraoperative Ultrasound segmentiert. Das Segment Mobile C-Arms dominierte den Markt mit dem größten Umsatzanteil von 45,5% im Jahr 2024, angetrieben durch ihre Vielseitigkeit, Echtzeit-Bildgebungsfähigkeit und Wirtschaftlichkeit. Mobile C-Arms sind weit verbreitet in mehreren chirurgischen Disziplinen einschließlich Orthopädie, Trauma und Herz-Kreislauf-Verfahren, bietet einfache Positionierung und Integration in bestehende Operationsräume. Krankenhäuser in Japan und Südkorea bevorzugen mobile C-Arms für ihre kompakte Bauweise, hohe Abbildungsgenauigkeit und Kompatibilität mit chirurgischen Navigationssystemen. Darüber hinaus ermöglicht ihre Portabilität den Einsatz in mehreren Betriebsräumen, die maximale Auslastung und die Reduzierung des Bedarfs an zusätzlichen Geräten. Starke Hersteller Präsenz und After-Sales-Services stärken die Dominanz dieses Segments weiter. Diese Faktoren machen Mobile C-Arms zum am meisten angenommenen intraoperativen Bildgebungsprodukt in der gesamten Region.

Das Intraoperative MRT-Segment wird voraussichtlich die schnellste Wachstumsrate von 9,1 % von 2025 bis 2032 beobachten, die durch die zunehmende Übernahme minimalinvasiver Neurochirurgie und die steigende Nachfrage nach hochauflösender Echtzeit-Bildgebung getrieben wird. iMRI bietet eine überlegene Weichgewebe-Visualisierung, so dass es kritisch für Tumor-Resektionen und neurologische Verfahren. Krankenhäuser in China und Indien investieren zunehmend in iMRI-Systeme, um chirurgische Präzision zu verbessern und postoperative Komplikationen zu reduzieren. Wachsendes Bewusstsein bei Chirurgen über verbesserte Ergebnisse mit intraoperativem MRT und staatliche Unterstützung für fortgeschrittene chirurgische Technologien beschleunigen die Annahme. Auch die Integration von iMRI mit robotisch unterstützten chirurgischen Systemen trägt zu seinem schnellen Wachstum bei. Steigende Investitionen in fortgeschrittene Betriebsräume treiben die Nachfrage nach iMRI-Lösungen weiter.

- Von der Komponente

Auf Basis der Komponente wird der Markt in System, Software und Dienstleistungen segmentiert. Das Segment System dominierte den Markt im Jahr 2024 aufgrund des hohen Wertes und des wesentlichen Charakters von bildgebenden Hardware wie C-Arms, iMRI und iCT-Einheiten. Systeme werden oft mit wesentlichen Merkmalen gebündelt, darunter 3D-Bildgebung, hochauflösende Monitore und chirurgische Navigationskompatibilität, wodurch sie für Krankenhäuser und chirurgische Zentren kritisch sind. Führende Krankenhäuser in Japan und Südkorea investieren stark in Systeme, um eine qualitativ hochwertige Bildgebung während der Operationen zu gewährleisten. Starke Herstellerunterstützung und umfangreiche Service-Netzwerke verbessern die Dominanz des Systemsegments weiter. Krankenhäuser bevorzugen komplette Anlagen, da sie Zuverlässigkeit, Konsistenz und langfristige Serviceleistungen bieten. Mobile C-Arms und iCT-Einheiten tragen maßgeblich zur hohen Übernahme dieses Segments bei.

Das Software-Segment wird erwartet, dass das schnellste Wachstum durch Fortschritte in der Bildverarbeitung, AI-basierte chirurgische Beratung und Integration mit Krankenhausinformationssystemen getrieben wird. KI-fähige Software verbessert Echtzeit-Entscheidungsfindung und Genauigkeit in Verfahren, Bereitstellung von prädiktiven Analysen und Warnungen. Krankenhäuser in China und Indien übernehmen Softwarelösungen, um den Workflow zu optimieren und die operativen Ergebnisse zu verbessern. Die zunehmende Investition in die digitale chirurgische Infrastruktur und Cloud-basierte Bildgebungslösungen beschleunigt die Software-Adoption. Software-Lösungen sind auch für robotergestützte und minimalinvasive Operationen kritisch. Kontinuierliche Updates und KI-Integration machen das am schnellsten wachsende Bauteilsegment.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Neurochirurgie, orthopädische und traumachirurgische Chirurgie, Wirbelsäulenchirurgie, Herz-Kreislaufchirurgie und andere Anwendungen segmentiert. Die Neurochirurgie dominierte den asiatisch-pazifischen Markt mit dem größten Umsatzanteil im Jahr 2024, aufgrund des kritischen Bedarfs an Präzision und Genauigkeit in Gehirn- und Wirbelsäulenprozessen. Intraoperative Bildgebungshilfen in Tumorrektionen, Epilepsiechirurgen und komplexen neurologischen Prozeduren, indem sie Echtzeitführung und Risikominderung bieten. Krankenhäuser in Japan und Südkorea setzen stark auf bildgebende Technologien wie iMRI und iCT für Neurochirurgie, die hohe Adoption. Wachsende Prävalenz neurologischer Störungen und zunehmende Investitionen in fortgeschrittene neurochirurgische Zentren stärken die Dominanz weiter. Die Echtzeit-Bildgebung reduziert auch das Risiko von Reoperationen und verbessert die Patientenergebnisse. Surgeons verlassen sich zunehmend auf intraoperative Bildgebung für komplexe Hirnchirurgen.

Die Wirbelsäulenchirurgie wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 beobachten, die durch steigende Wirbelsäulenstörungen, alternde Bevölkerung und die Annahme von minimalinvasiven Wirbelsäulenprozeduren hervorgerufen wird. Intraoperative Bildgebung sorgt für eine genaue Implantatplatzierung und reduziert postoperative Komplikationen. Krankenhäuser in China und Indien verbessern zunehmend Betriebsräume mit C-Arms und iCT für Wirbelsäulenchirurgie. Regierungsinitiativen zur Verbesserung der chirurgischen Infrastruktur und privater Investitionen in orthopädische Zentren treiben eine rasche Annahme. Das Wachstum minimalinvasiver Techniken und robotisch unterstützter Verfahren erhöht die Nachfrage weiter. Das zunehmende Bewusstsein bei Chirurgen über verbesserte Patientenergebnisse unterstützt das Wachstum des Segments.

- Von End-User

Auf Basis des Endverbrauchers wird der Markt in Krankenhäuser, ambulante chirurgische Zentren und Kliniken, akademische Institute und Forschungszentren segmentiert. Krankenhäuser dominierten den asiatisch-pazifischen Markt mit dem größten Umsatzanteil im Jahr 2024, da sie die höchste Anzahl komplexer chirurgischer Eingriffe durchführen, die Echtzeit-Bildgebung erfordern. Große tertiäre Pflegekliniken in Japan, Südkorea und China investieren zunehmend in fortgeschrittene intraoperative Bildgebungssysteme, um chirurgische Präzision und Patientenergebnisse zu verbessern. Umfassende Serviceangebote und hohe Patientenmengen machen Krankenhäuser zum primären Endbenutzer für diese Technologien. Krankenhäuser bevorzugen auch Vollsystem-Installationen und langfristige Service-Kontrakte, um Einnahmen Dominanz hinzufügen. Die Verfügbarkeit von qualifizierten chirurgischen Mitarbeitern und erweiterte Infrastruktur verstärkt die Krankenhausannahme.

Ambulatorische Chirurgische Zentren und Kliniken werden erwartet, dass das schnellste Wachstum während der Prognoseperiode, angetrieben durch den steigenden Trend der ambulanten minimalinvasiven Operationen und zunehmende Investitionen in fortgeschrittene Bildverarbeitungsinfrastruktur. Diese Zentren in China, Indien und Südostasien übernehmen tragbare C-Arms und kompakte Bildgebungslösungen, um die Effizienz zu erhöhen und die chirurgische Zeit zu reduzieren. Das Wachstum ambulanter chirurgischer Eingriffe und kostengünstiger bildgebender Lösungen sind zentrale Faktoren, die dieses Segment vorantreiben. Die Ausweitung des Gesundheitszugangs und die zunehmende Patientenpräferenz für die ambulante Versorgung tragen zum schnellen Wachstum des Segments bei. Portable Abbildungslösungen erleichtern auch die Integration in kleinere Anlagen.

Asien-Pazifik Intraoperative Imaging Market Regionale Analyse

- Japan dominierte den asiatisch-pazifischen Intraoperativen Bildgebungsmarkt mit dem größten Umsatzanteil von 32,5% im Jahr 2024, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Einführung innovativer chirurgischer Technologien und starke Investitionen führender Medizinproduktehersteller; erhebliche Nutzung der intraoperativen Bildgebung wird in orthopädischen, neurologischen und kardiovaskulären Chirurgie beobachtet.

- Krankenhäuser in Japan hochwertig in Echtzeit bildgebende Lösungen wie Mobile C-Arms, iCT und iMRI für die Verbesserung der Präzision in der Neurochirurgie, orthopädischen, Wirbelsäule und Herz-Kreislauf-Verfahren, tragen zu hohen Adoptionsraten

- Die weit verbreitete Nutzung der intraoperativen Bildgebung wird durch eine technologisch fortschrittliche medizinische Arbeitskräfte unterstützt, starke Regierungsinitiativen zur Förderung der modernen Betriebsrauminfrastruktur und zur Sensibilisierung der Chirurgen über die Vorteile der Echtzeitführung

Die Japan Intraoperative Imaging Market Insight

Der Japan-Intraoperativen Bildgebungsmarkt dominierte 2024 die Region Asien-Pazifik, angetrieben von fortschrittlicher Gesundheitsinfrastruktur, hoher technologischer Adoption und einem starken Fokus auf die Verbesserung der chirurgischen Präzision. Kliniken verwenden umfangreiche mobile C-Arme, iCT und iMRI-Systeme für Neurochirurgie, Wirbelsäule und Herz-Kreislauf-Verfahren. Die Integration von bildgebenden Lösungen mit robotergestützten Operationen und AI-fähigen Software verbessert die Verfahrensgenauigkeit und die Patientenergebnisse. Die staatliche Unterstützung für die Modernisierung des Krankenhauses und die Erhöhung der operativen Volumen treiben das Marktwachstum weiter voran. Japans alternde Bevölkerung und der Schwerpunkt auf minimalinvasiven Verfahren sind dabei, die Nachfrage nach intraoperativer Bildgebung sowohl im öffentlichen als auch im privaten Gesundheitswesen zu steigern.

China Intraoperative Imaging Market Insight

Der China-Intraoperativen Bildgebungsmarkt wird voraussichtlich das am schnellsten wachsende Land in Asien-Pazifik während der Prognosezeit sein, das von steigenden operativen Mengen, der Ausweitung der Gesundheitsinfrastruktur und staatlichen Initiativen zur Förderung fortgeschrittener medizinischer Technologien betrieben wird. Krankenhäuser und Spezial-Chirurgiezentren übernehmen zunehmend mobile C-Arme, iCT und iMRI-Systeme für komplexe Verfahren in der Neurochirurgie, orthopädischen und kardiovaskulären Anwendungen. Die Integration mit robotergestützten Operationen und AI-basierten Softwarelösungen verbessert die chirurgische Präzision und Effizienz. Darüber hinaus verbessert die häusliche Herstellung von bildgebenden Geräten die Erreichbarkeit und Zugänglichkeit. Das zunehmende Bewusstsein für minimalinvasive Operationen und verbesserte Patientenergebnisse beschleunigt die Marktakzeptanz weiter.

Indien Intraoperative Imaging Market Insight

Der indische Intraoperative Imaging-Markt entfiel 2024 auf einen signifikanten Umsatzanteil in Asien-Pazifik, der durch eine rasche Urbanisierung, steigende Gesundheitsausgaben und zunehmende Einführung fortschrittlicher Bildgebungslösungen getrieben wurde. Krankenhäuser und Operationszentren investieren zunehmend in Mobile C-Arms und iCT-Systeme, um die Prozessgenauigkeit und Patientensicherheit zu verbessern. Regierungsinitiativen zur Entwicklung intelligenter Krankenhäuser und zur Verbesserung der operativen Infrastruktur sind wichtige Wachstumstreiber. Verfügbarkeit kostengünstiger Bildgebungslösungen und Trainingsprogramme für Chirurgen unterstützen die Übernahme in Metropol- und Tier-2-Städte. Der zunehmende Trend von minimalinvasiven Operationen und das Bewusstsein für verbesserte operative Ergebnisse fördert die Markterweiterung.

Südkorea Intraoperative Imaging Market Insight

Der südkoreanische Intraoperativen Bildgebungsmarkt zeigt ein robustes Wachstum, das durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Übernahme von minimalinvasiven und robotergestützten Operationen und eine starke staatliche Unterstützung für die Einführung von Medizintechnik gefördert wird. Kliniken verwenden mobile C-Armen und iCT-Systeme für orthopädische, neurochirurgische und kardiovaskuläre Verfahren. Die Integration der intraoperativen Bildgebung mit AI-fähigen chirurgischen Führungs- und Navigationsplattformen verbessert Genauigkeit und Effizienz. Steigende Investitionen in private Krankenhäuser und spezialisierte chirurgische Zentren weitere Antriebsmarktnachfrage. Der Schwerpunkt des Landes auf der Präzisionschirurgie und der Patientensicherheit sorgt für eine kontinuierliche Einführung fortschrittlicher Bildgebungstechnologien.

Asien-Pazifik Intraoperative Imaging Market Share

Die Asia-Pacific Intraoperative Imaging-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Medtronic (Irland)

- GE HealthCare (USA)

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips N.V. (Niederländische)

- CANON MEDICAL SYSTEME CORPORATION (Japan)

- FUJIFILM Holdings Corporation (Japan)

- Hitachi Ltd. (Japan)

- Esaote S.p.A. (Italien)

- NeuroLogica Corporation (USA)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Shanghai United Imaging Healthcare Co., LTD. (China)

- Shenzhen Anke High-Tech Co., Ltd. (China)

- Brainlab AG (Deutschland)

- Ziehm Imaging GmbH (Deutschland)

- IMRIS Imaging, Inc. (Kanada)

- BJ Wandong Medical Technology Co., Ltd. (China)

- Neusoft Corporation (China)

- Olympus Corporation (Japan)

Was sind die jüngsten Entwicklungen im asiatisch-pazifischen Intraoperative Imaging Market?

- Im August 2025 stellte Samsung Indien in Zusammenarbeit mit seiner Tochtergesellschaft NeuroLogica eine neue Suite mobiler CT-Systeme vor, darunter die CereTom Elite, OmniTom Elite, OmniTom Elite PCD und BodyTom 32/64. Diese KI-betriebenen mobilen CT-Einheiten sind so konzipiert, dass sie fortschrittliche diagnostische Abbildungen in verschiedenen medizinischen Umgebungen wie ICUs, Operationsräume und Notfallabteilungen bereitstellen.

- Im Mai 2025 trat die Hong Kong Sanatorium & Hospital (HKSH) Medical Group in eine strategische Zusammenarbeit mit United Imaging ein, um AI-gestützte Bildgebungstechnologien voranzutreiben. Diese Partnerschaft, die während des Asien-Gipfels über Global Health 2025 angekündigt wurde, zielt darauf ab, die Krebsversorgung zu erhöhen und Hong Kong als Hub für High-End medizinische Innovation zu positionieren. Die Zusammenarbeit konzentriert sich auf die Integration fortschrittlicher Bildverarbeitungslösungen zur Verbesserung der diagnostischen Fähigkeiten und Behandlungsergebnisse in der Onkologie

- Im Oktober 2024 stellten Forscher das Fast Adaptive Focus Tracking Robotic Optical Coherence Tomography (FACT-ROCT) System vor, das Echtzeit-, Artefakt-freie multifunktionale Bildgebung von Rückenmarkstumoren während der Operation liefert. Diese Weiterentwicklung befasst sich mit Bewegungsartefakten und Auflösungsabbau von Gewebebewegungen, wodurch eine großflächige, hochauflösende Abbildung erreicht wird

- Im Mai 2023 präsentierte United Imaging auf der China International Medical Equipment Fair (CMEF) sein umfangreiches Angebot an medizinischen Bildgebungsprodukten. Das vorgestellte Portfolio umfasste PET/CT, PET/MR, MR, CT, DR, RT und digitale Lösungen, die mit künstlichen Intelligenz-Funktionen erweitert wurden. Dieser Start unterstreicht das Engagement des Unternehmens zur Integration von KI in verschiedene bildgebende Modalitäten zur Verbesserung der Diagnostikgenauigkeit und Betriebseffizienz in chirurgischen Einstellungen

- Im Februar 2022 wurde eine neue linsenlose Faserbildtechnik eingeführt, die eine hochauflösende, Echtzeit-Krebsdiagnose während der Operation ermöglicht. Diese Methode verbessert die Genauigkeit der Tumorerkennung und erleichtert die in vivo-Diagnostik, insbesondere für Glioblastom, durch Verbesserung der Klassifikationsgenauigkeit von 90,8% auf 95,6%

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.