Asia Pacific Iot Sensor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.23 Billion

USD

19.11 Billion

2024

2032

USD

2.23 Billion

USD

19.11 Billion

2024

2032

| 2025 –2032 | |

| USD 2.23 Billion | |

| USD 19.11 Billion | |

| % | |

|

Marktsegmentierung für IoT-Sensoren im asiatisch-pazifischen Raum nach Sensortyp (Temperatursensoren, Drucksensoren, Feuchtigkeitssensoren, Durchflusssensoren, Beschleunigungsmesser, Magnetometer, Gyroskope, Trägheitssensoren, Bildsensoren, Berührungssensoren, Näherungssensoren, Akustiksensoren, Bewegungssensoren, Belegungssensoren, CO2-Sensoren, Lichtsensoren und Radarsensoren), vertikal (Verbraucher, Gewerbe und Industrie), Technologie (drahtlose und kabelgebundene Technologie) – Branchentrends und Prognose bis 2032

IoT-Sensoren Marktgröße

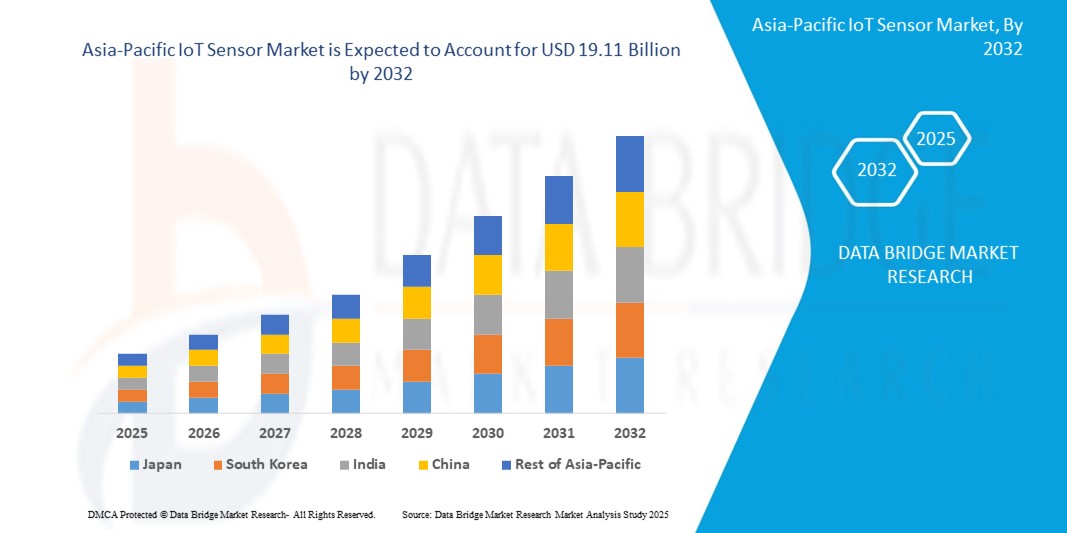

- Der Markt für IoT-Sensoren im asiatisch-pazifischen Raum wird im Jahr 2024 auf 2,23 Milliarden US-Dollar geschätzt und soll bis 2032 19,11 Milliarden US-Dollar erreichen , bei einer CAGR von 35,9 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie die steigende Nachfrage nach intelligenter Infrastruktur, industrieller Automatisierung und unterstützenden staatlichen Initiativen vorangetrieben.

IoT-Sensor-Marktanalyse

- IoT-Sensoren gelten als eine der wichtigsten Anwendungen und sind für die IoT-Cloud vorbereitet. Sie sind drahtlos mit dem Mainframe-System verbunden, das zur Identifikation genutzt wird. Ihr Hauptzweck ist die Datenerfassung und -steuerung der unmittelbaren Umgebung mithilfe verschiedener Sensoren, darunter Feuchtigkeits- und Temperatursensoren.

- Es wird erwartet, dass China den Markt für IoT-Sensoren aufgrund der steigenden Nachfrage nach vernetzten und tragbaren Geräten dominieren wird.

- Aufgrund steigender Investitionen in die digitale Transformation und intelligente Technologien dürfte Indien im Prognosezeitraum die am schnellsten wachsende Region im IoT-Sensormarkt sein.

- Das Segment Temperatursensoren wird voraussichtlich den Markt mit einem Marktanteil von 57,36 % dominieren, da es in der industriellen Automatisierung, im Smart Home und im Gesundheitswesen weit verbreitet ist.

Berichtsumfang und Marktsegmentierung für IoT-Sensoren

|

Eigenschaften |

Wichtige Markteinblicke für IoT-Sensoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für IoT-Sensoren

„Zunehmende Einführung intelligenter Städte und Infrastruktur“

- Der asiatisch-pazifische Raum erlebt einen deutlichen Anstieg der Einführung intelligenter Städte und Infrastrukturen, angetrieben durch die rasante Urbanisierung, technologische Fortschritte und staatliche Initiativen. Länder wie China, Indien, Japan und Singapur sind Vorreiter bei der Integration von IoT-Sensoren in die Stadtplanung, um Effizienz, Nachhaltigkeit und Lebensqualität zu verbessern. IoT-Sensoren spielen eine zentrale Rolle bei der Überwachung von Luftqualität, Verkehrsfluss, Energieverbrauch und Abfallmanagement und ermöglichen die Echtzeit-Datenerfassung und -analyse für fundierte Entscheidungen.

- Darüber hinaus beschleunigt der Ausbau von 5G-Netzen die IoT-Implementierung, indem er eine schnellere und zuverlässigere Konnektivität ermöglicht, die für den reibungslosen Betrieb von Smart-City-Anwendungen unerlässlich ist. Öffentlich-private Partnerschaften fördern zudem Innovationen und Investitionen in intelligente Infrastrukturprojekte und treiben das Wachstum des IoT-Sensormarktes in der Region weiter voran.

- So kündigte die Regierung Singapurs im Januar 2025 die Ausweitung ihrer Smart Nation Initiative an. Ziel ist die Integration von IoT-Sensoren in verschiedene städtische Bereiche, darunter Verkehr, Gesundheitswesen und öffentliche Sicherheit. Die Initiative konzentriert sich auf den Einsatz intelligenter Verkehrsmanagementsysteme, Umweltüberwachungssensoren und digitaler Gesundheitslösungen zur Verbesserung der städtischen Lebensbedingungen. So werden beispielsweise intelligente Ampeln mit IoT-Sensoren installiert, um den Verkehrsfluss zu optimieren und Staus zu reduzieren.

Marktdynamik für IoT-Sensoren

Treiber

„Steigende Nachfrage nach Energieeffizienz und Nachhaltigkeit“

- Der weltweit wachsende Fokus auf Energieeffizienz und Nachhaltigkeit ist ein wichtiger Treiber für den IoT-Sensormarkt, insbesondere im asiatisch-pazifischen Raum. Industrie und Regierungen stehen zunehmend unter Druck, CO2-Emissionen zu reduzieren, den Ressourcenverbrauch zu optimieren und Umweltziele zu erreichen. IoT-Sensoren, insbesondere Temperatur- und Drucksensoren, spielen eine entscheidende Rolle bei der Erreichung dieser Ziele, indem sie die Echtzeitüberwachung und intelligente Steuerung von Energiesystemen ermöglichen. Intelligente Gebäude, Fabriken und sogar Privathaushalte nutzen mittlerweile IoT-Sensoren, um Heizung, Kühlung, Beleuchtung und den Betrieb von Geräten effizienter zu steuern.

- Diese Sensoren tragen dazu bei, Energieverschwendung zu reduzieren, Kosten zu senken und die allgemeine Nachhaltigkeit des Betriebs zu verbessern. In Branchen wie Fertigung und Transport helfen IoT-Sensoren, den Energieverbrauch durch vorausschauende Wartung und Lastoptimierung zu verfolgen und zu senken.

Zum Beispiel,

- Im Februar 2025 kündigte Schneider Electric die großflächige Einführung seiner IoT-Plattform EcoStruxure™ in mehreren intelligenten Gebäuden und Fabriken in Indien an. Die Plattform nutzt fortschrittliche IoT-Sensoren, um Energieverbrauch, HLK-Leistung und Gerätestatus in Echtzeit zu überwachen. Diese Sensoren ermöglichen vorausschauende Wartung, reduzieren Energieverschwendung und optimieren den Betrieb im Einklang mit Nachhaltigkeitszielen.

Gelegenheit

„Ausbau der Industrial IoT (IIoT)-Anwendungen“

- Die Verbreitung von Anwendungen des industriellen IoT (IIoT) eröffnet dem IoT-Sensormarkt enorme Wachstumschancen. Branchen wie Fertigung, Energie, Logistik und Bergbau integrieren IoT-Sensoren zunehmend in ihre Betriebsabläufe, um Automatisierung, Produktivität und Sicherheit zu verbessern. Diese Sensoren – insbesondere Temperatur-, Druck- und Vibrationssensoren – sind für die Echtzeitüberwachung von Maschinen und Prozessen unerlässlich. Sie unterstützen die vorausschauende Wartung, indem sie frühzeitig Anzeichen von Verschleiß oder Ausfällen erkennen, kostspielige Ausfallzeiten reduzieren und die Lebensdauer der Geräte verlängern.

- Darüber hinaus tragen IIoT-Sensoren dazu bei, die Ressourcennutzung zu optimieren, die Betriebseffizienz zu verbessern und datenbasierte Entscheidungen zu ermöglichen. Da Unternehmen die digitale Transformation und schlankere Betriebsabläufe vorantreiben, steigt die Nachfrage nach intelligenten Sensorsystemen weiter an. Dieser Trend wird durch die Einführung von 5G und Edge Computing, die die Geschwindigkeit und Reaktionsfähigkeit sensorbasierter Netzwerke verbessern, zusätzlich unterstützt.

Zum Beispiel,

- Im März 2025 brachte Siemens eine neue Reihe von Industrial-Edge-Geräten mit integrierten IoT-Sensoren auf den Markt, die den Fabrikbetrieb transformieren sollen. Diese Geräte erfassen und verarbeiten Echtzeitdaten von Temperatur-, Vibrations- und Drucksensoren, die in Produktionslinien installiert sind. Das System ermöglicht vorausschauende Wartung, Qualitätskontrolle und Energieoptimierung – und das alles ohne ausschließlich auf Cloud Computing angewiesen zu sein. Diese Markteinführung ist Teil der umfassenden Strategie von Siemens, die Digitalisierung in der Fertigung durch IIoT voranzutreiben.

Einschränkung/Herausforderung

„Bedenken hinsichtlich Datenschutz und Sicherheit“

- Eine der größten Hürden für den IoT-Sensormarkt ist die zunehmende Sorge um Datenschutz und -sicherheit. Da IoT-Geräte immer stärker in Industrie, Haushalt, Gesundheitssysteme und Smart Cities integriert werden, erfassen und übertragen sie kontinuierlich große Mengen sensibler Daten. Ohne starke Verschlüsselung und Schutzprotokolle sind diese Daten anfällig für Cyberangriffe, unbefugten Zugriff und Missbrauch.

- Branchen wie das Gesundheitswesen und der Finanzsektor sind besonders vorsichtig, da Datenschutzverletzungen schwerwiegende rechtliche, finanzielle und rufschädigende Folgen haben können. Erschwerend kommt hinzu, dass regional unterschiedliche regulatorische Standards die Einhaltung der Vorschriften für globale Unternehmen erschweren. Viele Unternehmen zögern, IoT-Technologien einzuführen, da sie potenzielle Datenlecks oder Systemverletzungen befürchten.

Zum Beispiel,

- Im April 2025 veröffentlichte IBM einen Bericht, der die größten Cybersicherheitslücken in industriellen IoT-Systemen identifizierte und warnte, dass vielen vernetzten Geräten ausreichende Verschlüsselungs- und Authentifizierungsprotokolle fehlten. Der Bericht betonte, dass Temperatur- und Drucksensoren im Fertigungs- und Energiesektor häufig von Hackern angegriffen wurden, um den Betrieb zu stören. IBM forderte stärkere Sicherheitsmaßnahmen auf Geräteebene und einen durchgängigen Datenschutz.

Marktumfang für IoT-Sensoren

Der Markt ist nach Sensortyp, Technologie und Branche segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Sensortyp |

|

|

Technologie |

|

|

Vertikal |

|

Im Jahr 2025 werden die Temperatursensoren voraussichtlich den Markt mit dem größten Anteil im Segment dominieren

Im Jahr 2025 wird das Segment Temperatursensoren voraussichtlich den Markt dominieren und mit 57,36 % den größten Anteil halten. Diese Dominanz ist auf die weit verbreitete Anwendung von Temperatursensoren in Branchen wie der Automobilindustrie, dem Gesundheitswesen und der Fertigung zurückzuführen. Die Temperaturüberwachung spielt eine entscheidende Rolle bei der Optimierung der Energieeffizienz, der Verbesserung der Systemzuverlässigkeit und der Gewährleistung der Sicherheit in verschiedenen Sektoren.

Die Drucksensoren werden voraussichtlich den größten Anteil im Prognosezeitraum auf dem Markt ausmachen

Das Segment Drucksensoren wird im Prognosezeitraum voraussichtlich mit 52,65 % den größten Anteil am IoT-Sensormarkt einnehmen. Dieses Wachstum ist vor allem auf ihre entscheidende Rolle in Anwendungen wie der industriellen Automatisierung, Automobilsystemen und der Umweltüberwachung zurückzuführen. Drucksensoren sind unerlässlich für die Erfassung von Flüssigkeits- und Gasdruck und gewährleisten so die Anlagensicherheit und Betriebseffizienz. Ihre Integration in intelligente Geräte und Systeme verbessert die Echtzeitüberwachung. Mit der fortschreitenden Prozessautomatisierung in der Industrie wird die Nachfrage nach zuverlässiger Drucksensortechnologie voraussichtlich deutlich steigen.

Regionale Analyse des IoT-Sensormarktes

„China hält den größten Anteil am IoT-Sensormarkt“

- China hält aufgrund seiner schnellen Industrialisierung, der starken staatlichen Unterstützung und seiner enormen Produktionsbasis den größten Anteil am IoT-Sensormarkt im asiatisch-pazifischen Raum. Die aggressive Ausrichtung des Landes auf intelligente Fertigung und Smart Cities hat den Einsatz von IoT-Sensoren in verschiedenen Sektoren deutlich erhöht. Große Initiativen wie „Made in China 2025“ und Investitionen in die digitale Infrastruktur haben die Akzeptanz in Branchen wie der Automobil-, Energie- und Gesundheitsbranche beschleunigt.

- Chinesische Technologieriesen und Start-ups investieren massiv in Sensortechnologie und fördern so Innovation und heimische Produktion. Der Aufstieg der 5G-Netze unterstützt die großflächige IoT-Integration zusätzlich und ermöglicht Echtzeit-Datenaustausch und Automatisierung. Chinas wachsender Markt für Unterhaltungselektronik treibt zudem die Nachfrage nach Sensoren für Smart Devices und Wearables weiter an. Starke Exportkapazitäten und globale Partnerschaften positionieren China zudem als wichtigen Akteur in der globalen IoT-Lieferkette. Daher wird China voraussichtlich seine Führungsposition im regionalen IoT-Sensormarkt auch in den kommenden Jahren behaupten.

„Indien wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate im IoT-Sensormarkt verzeichnen“

- Indien wird voraussichtlich die höchste jährliche Wachstumsrate im asiatisch-pazifischen IoT-Sensormarkt verzeichnen. Grund dafür ist die rasante digitale Transformation und die steigenden Investitionen in intelligente Infrastruktur. Regierungsinitiativen wie die Smart Cities Mission und Digital India treiben die breite Einführung von IoT-Technologien voran, darunter Sensoren für Energie, Transport und öffentliche Dienste. Der Ausbau des Fertigungssektors im Rahmen von „Make in India“ steigert zudem die Nachfrage nach industriellen IoT-Lösungen.

- Darüber hinaus fördert die zunehmende Verbreitung von Smartphones, Internetverbindungen und erschwinglicher Sensortechnologie das Wachstum im Verbraucher- und Gesundheitsbereich. Indische Startups und Technologieunternehmen entwickeln innovative sensorbasierte Lösungen, die auf lokale Herausforderungen zugeschnitten sind. Mit starker Unterstützung des öffentlichen und privaten Sektors schafft Indien die Grundlage für ein robustes IoT-Ökosystem. Die zunehmende Urbanisierung und der branchenübergreifende Automatisierungsbedarf verbessern die Marktaussichten zusätzlich. Diese Wachstumskurve positioniert Indien als wichtigen Treiber für die zukünftige Expansion des regionalen IoT-Sensormarktes.

Marktanteil von IoT-Sensoren

Die Wettbewerbslandschaft des Marktes bietet detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz im asiatisch-pazifischen Raum, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Sierra Wireless, Inc.,

- Moxa Inc.,

- GENERAL ELECTRIC,

- Skyworks Solution Inc.,

- Infineon Technologies AG,

- Honeywell International Inc.,

- Texas Instruments Incorporated,

- Siemens Healthcare GmbH,

- CANON MEDICAL SYSTEMS CORPORATION,

- NXP Semiconductors,

- STMicroelectronics,

- IBM,

- Sensata Technologies, Inc.,

- Robert Bosch GmbH,

- TE Connectivity

- Qualcomm Technologies, Inc.

Neueste Entwicklungen im asiatisch-pazifischen IoT-Sensormarkt

- Im März 2025 kündigte Infineon Technologies die Einführung seiner PSOC™ 4-Mikrocontrollerfamilie mit Multi-Sense-Funktionen an. Dieses neue Angebot erweitert Infineons kapazitive Sensortechnologie CAPSENSE™ um proprietäre induktive Sensorik und nicht-invasive Flüssigkeitssensorik. Der PSOC 4 ermöglicht innovative Mensch-Maschine-Schnittstellen (HMI)-Designs, wie z. B. Touch-over-Metal-Tasten und wasserdichte Touchsensoren, und eignet sich für Anwendungen in der Unterhaltungselektronik und der industriellen Automatisierung. Die PSOC 4000T-Serie, einschließlich des PSOC 4000T und des kommenden PSOC 4100T Plus, ist ab sofort erhältlich. Letzterer wird voraussichtlich im zweiten Quartal 2025 auf den Markt kommen.

- Im Januar 2025 gaben Honeywell und NXP Semiconductors eine erweiterte Zusammenarbeit zur Verbesserung des Gebäudeenergiemanagements bekannt. Durch die Integration neuronaler Netzwerkprozessoren von NXP in die Gebäudemanagementsysteme von Honeywell zielt die Partnerschaft darauf ab, den Energieverbrauch in Gewerbegebäuden zu optimieren und die Nachhaltigkeit zu verbessern. Der Fokus liegt dabei auf der Nutzung von KI und maschinellem Lernen, um autonome Entscheidungen zur Energieeffizienz in Echtzeit zu ermöglichen. Diese Initiative trägt der wachsenden Nachfrage nach intelligenten Gebäudelösungen Rechnung und unterstützt Honeywells Engagement für die Weiterentwicklung von Gebäudeautomationstechnologien.

- Im Dezember 2024 kooperierte NXP Semiconductors mit geo (Green Energy Options Ltd.) und brachte das Heimenergiemanagementsystem SeeZero auf den Markt, eine Matter-zertifizierte Lösung für den Massenmarkt. Das SeeZero-System ermöglicht Verbrauchern die Überwachung und Steuerung ihres Energieverbrauchs und lässt sich mit Smart-Home-Geräten integrieren, um die Energieeffizienz zu steigern. Die integrierten Systemlösungen von NXP bieten die notwendigen Konnektivitäts-, Verarbeitungs- und Sicherheitsfunktionen für diese innovative Energiemanagementplattform. Diese Zusammenarbeit unterstreicht das Engagement von NXP für die Weiterentwicklung intelligenter Energielösungen im Wohnbereich.

- Im Januar 2025 wurde GE Appliances, ein Haier-Unternehmen, bei den IoT Breakthrough Awards als „Smart Appliance Company of the Year“ ausgezeichnet. Das Unternehmen wurde für die Integration fortschrittlicher Technologien, einschließlich generativer KI, in seine vernetzten Haushaltsgeräte ausgezeichnet. Insbesondere stellte GE Appliances die CookCam™ AI vor, eine Backofenkamera, die das Gargut erkennt und optimale Gareinstellungen empfiehlt. Diese Innovation unterstreicht die führende Rolle von GE Appliances im Bereich Smart-Home-Technologie und das Engagement des Unternehmens, das Kundenerlebnis durch IoT-fähige Lösungen zu verbessern.

- Im März 2025 gab Canon Medical Systems die behördliche Freigabe für wesentliche KI-Verbesserungen seines CT-Scanners Aquilion ONE / INSIGHT Edition bekannt. Die Updates umfassen die neue PIQE 1024-Matrix und die SilverBeam-Technologien, die die Möglichkeiten des Geräts für ein breiteres Spektrum klinischer Anwendungen erweitern. Diese Weiterentwicklungen ermöglichen hochauflösende Bildgebung und verbesserte diagnostische Genauigkeit und stärken die führende Position von Canon Medical Systems in der medizinischen Bildgebungstechnologie. Die freigegebenen Verbesserungen stehen ab sofort für den Einsatz in Gesundheitseinrichtungen zur Verfügung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.