Asia Pacific Lung Cancer Therapeutics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.47 Billion

USD

2.75 Billion

2024

2032

USD

1.47 Billion

USD

2.75 Billion

2024

2032

| 2025 –2032 | |

| USD 1.47 Billion | |

| USD 2.75 Billion | |

| % | |

|

Marktsegmentierung für Lungenkrebstherapeutika im asiatisch-pazifischen Raum nach Krebsart (nicht-kleinzelliges Lungenkarzinom, metastasiertes Lungenkarzinom, pulmonale neuroendokrine Tumoren, Mediastinaltumoren, Mesotheliom und Brustwandtumoren), Molekültyp (niedermolekulare Wirkstoffe und Biologika), Wirkstoffklasse (Alkylanzien, Antimetaboliten, EGFR-Inhibitoren, Mitoseinhibitoren, Multikinaseinhibitoren und Sonstige), Behandlungsart (Chemotherapie, Strahlentherapie, zielgerichtete Therapie, Immuntherapie und Sonstige), Therapieform (Monotherapie und Kombinationstherapie), Endnutzer (Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Handel und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Lungenkrebstherapeutika im asiatisch-pazifischen Raum

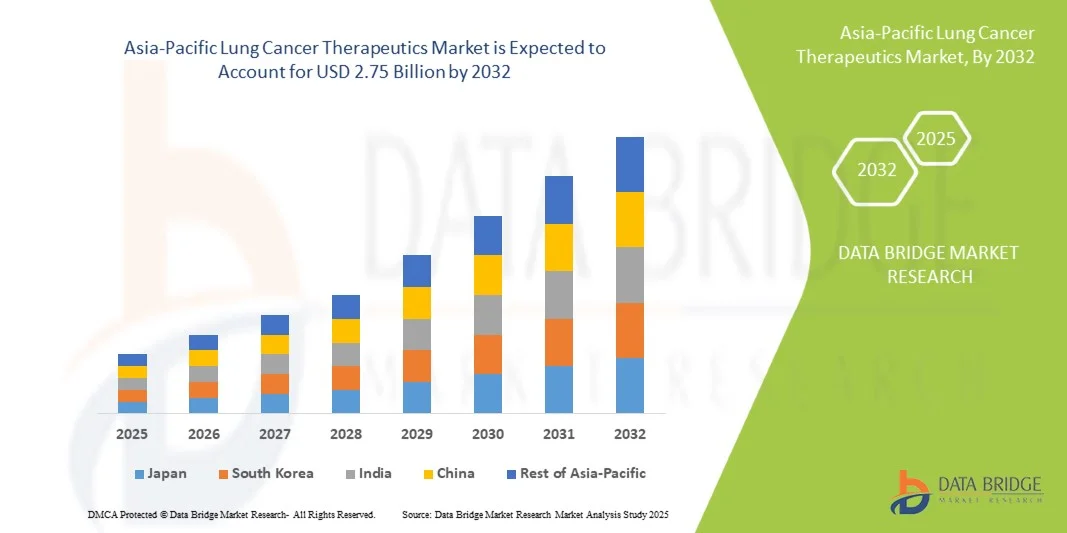

- Der Markt für Lungenkrebstherapeutika im asiatisch-pazifischen Raum hatte im Jahr 2024 einen Wert von 1,47 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 2,75 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Zahl von Lungenkrebsfällen in der Region, den Ausbau fortschrittlicher Therapien, die Verbesserung der Gesundheitsinfrastruktur und die größere Zugänglichkeit in den aufstrebenden Märkten des asiatisch-pazifischen Raums angetrieben.

- Darüber hinaus etablieren die steigende Nachfrage nach personalisierter Lungenkrebstherapie, zunehmende Screening- und Früherkennungsinitiativen sowie die verstärkte Anwendung integrierter Behandlungspfade die Lungenkrebstherapie als ein wichtiges Segment der Onkologie. Diese zusammenwirkenden Faktoren beschleunigen die Einführung neuerer Therapien und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Lungenkrebstherapeutika im asiatisch-pazifischen Raum

- Die Therapie von Lungenkrebs, einschließlich zielgerichteter Therapien, Immuntherapien und Chemotherapie zur Behandlung von Lungenkrebs, ist aufgrund ihrer verbesserten Wirksamkeit, personalisierten Behandlungsansätze und der Integration in Initiativen der Präzisionsmedizin ein zunehmend wichtiger Bestandteil der modernen onkologischen Versorgung sowohl im stationären als auch im ambulanten Bereich.

- Die steigende Nachfrage nach Lungenkrebstherapeutika wird vor allem durch die zunehmende Häufigkeit von Lungenkrebs in den Ländern des asiatisch-pazifischen Raums, das wachsende Bewusstsein für die Krankheit und Früherkennungsprogramme sowie die zunehmende Anwendung fortschrittlicher Therapien wie zielgerichteter und immunonkologischer Medikamente angetrieben.

- China dominierte 2024 den asiatisch-pazifischen Markt für Lungenkrebstherapeutika mit dem größten Umsatzanteil von 48,1 %. Dies ist auf die hohe Prävalenz von Lungenkrebs, die starke staatliche Unterstützung der Krebsversorgungsinfrastruktur und eine vielversprechende Pipeline neuartiger Medikamente zurückzuführen.

- Indien wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im asiatisch-pazifischen Markt für Lungenkrebstherapeutika sein. Gründe hierfür sind steigende Gesundheitsausgaben, die zunehmende Verfügbarkeit fortschrittlicher Therapien und das wachsende Bewusstsein der Patienten.

- Das Segment der zielgerichteten Therapien dominierte den asiatisch-pazifischen Markt für Lungenkrebstherapeutika mit einem Marktanteil von 45,9 % im Jahr 2024. Ausschlaggebend hierfür waren die nachgewiesene Wirksamkeit bei nicht-kleinzelligem Lungenkrebs (NSCLC), personalisierte Behandlungsoptionen auf Basis genetischer Biomarker sowie die rasche Akzeptanz in Krankenhäusern und spezialisierten onkologischen Zentren.

Berichtsumfang und Marktsegmentierung für Lungenkrebstherapeutika im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in die Lungenkrebstherapie im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem asiatisch-pazifischen Markt für Lungenkrebstherapeutika

„Präzisionsmedizin und biomarkergesteuerte Therapien“

- Ein bedeutender und sich beschleunigender Trend auf dem asiatisch-pazifischen Markt für Lungenkrebstherapeutika ist die zunehmende Anwendung der Präzisionsmedizin, bei der Behandlungen auf der Grundlage genetischer Biomarker individuell angepasst werden, wodurch die Wirksamkeit erhöht und Nebenwirkungen minimiert werden.

- Beispielsweise ermöglichen gezielte Therapien wie EGFR- und ALK-Inhibitoren in China Ärzten die Auswahl von Medikamenten, die speziell auf das Mutationsprofil des Tumors des Patienten abgestimmt sind. Dies verbessert die Überlebensraten und reduziert das Ausprobieren verschiedener Medikamente nach dem Trial-and-Error-Prinzip.

- Die Integration der Präzisionsmedizin ermöglicht die kontinuierliche Überwachung des Ansprechens der Patienten und adaptive Therapieanpassungen, während neuartige Diagnoseverfahren wie Flüssigbiopsien Echtzeit-Einblicke in die Tumorentwicklung liefern.

- Die nahtlose Integration von biomarkergestützten Therapien in die onkologischen Systeme von Krankenhäusern und in digitale Gesundheitsplattformen ermöglicht es Ärzten, Behandlungspläne zu optimieren und die Versorgung effektiver zu koordinieren.

- Dieser Trend hin zu personalisierteren, datengesteuerten und adaptiven Behandlungsstrategien verändert grundlegend die Erwartungen der Patienten an die Lungenkrebsbehandlung und veranlasst Pharmaunternehmen wie AstraZeneca und Boehringer Ingelheim, sich auf biomarkergesteuerte Therapien zu konzentrieren.

- Die Nachfrage nach präzisen und biomarkerintegrierten Therapien gegen Lungenkrebs wächst sowohl im stationären als auch im ambulanten Bereich rasant, da Gesundheitsdienstleister personalisierte Behandlungsergebnisse und eine höhere Therapieeffizienz zunehmend priorisieren.

Marktdynamik der Lungenkrebstherapeutika im asiatisch-pazifischen Raum

Treiber

„Zunehmende Lungenkrebsfälle und wachsende Gesundheitsinfrastruktur“

- Die zunehmende Verbreitung von Lungenkrebs in den Ländern des asiatisch-pazifischen Raums, verbunden mit dem Ausbau der Gesundheitsinfrastruktur und dem Zugang zu fortschrittlichen Therapien, ist ein wichtiger Treiber des Marktwachstums.

- Beispielsweise startete China im Jahr 2024 mehrere staatlich geförderte Initiativen zur Lungenkrebsvorsorge, um die Früherkennung zu verbessern und so eine rechtzeitige Behandlung mit zielgerichteten und immunonkologischen Therapien zu ermöglichen.

- Mit zunehmendem Bewusstsein für die Risikofaktoren von Lungenkrebs und dem Ausbau von Screening-Programmen werden immer mehr Patienten in behandelbaren Stadien diagnostiziert, was die Nachfrage nach Therapien steigert.

- Darüber hinaus ermöglichen Investitionen in onkologische Krankenhäuser, Diagnoseeinrichtungen und Erstattungssysteme einen breiteren Zugang zu fortschrittlichen Lungenkrebsbehandlungen in Schwellenländern wie Indien und Vietnam.

- Die zunehmende Integration neuartiger Therapien in bestehende Behandlungsprotokolle, verbunden mit einem verbesserten Patientenzugang zu fortschrittlichen Diagnoseverfahren und Behandlungspfaden, beschleunigt die Akzeptanz sowohl in städtischen als auch in halbstädtischen Gesundheitszentren.

- Die zunehmende Zusammenarbeit zwischen Pharmaunternehmen und Forschungseinrichtungen beschleunigt die Entwicklung und klinische Anwendung von Lungenkrebstherapeutika der nächsten Generation in der gesamten Region.

- Die zunehmende staatliche und private Finanzierung von onkologischer Forschung und klinischen Studien in Ländern wie Japan und Südkorea fördert Innovationen und unterstützt die Einführung neuer Behandlungsmethoden für Lungenkrebs.

Zurückhaltung/Herausforderung

„Hohe Behandlungskosten und regulatorische Hürden“

- Die hohen Kosten fortschrittlicher Lungenkrebstherapien, einschließlich zielgerichteter Therapien und Immuntherapien, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung im asiatisch-pazifischen Raum dar.

- Beispielsweise kann der Preis von EGFR-Inhibitoren oder Checkpoint-Inhibitoren die Verfügbarkeit für Patienten in Ländern mit niedrigem und mittlerem Einkommen einschränken und sich somit auf die allgemeine Akzeptanzrate auswirken.

- Strenge Zulassungsverfahren und länderspezifische Erstattungspolitiken für Arzneimittel verzögern den Markteintritt neuartiger Therapien zusätzlich und stellen somit Hürden für Pharmaunternehmen dar.

- Während staatliche Initiativen und Patientenunterstützungsprogramme die Zugänglichkeit schrittweise verbessern, stellen die als hoch empfundenen Behandlungskosten weiterhin ein Hindernis für die Inanspruchnahme dar, insbesondere in ländlichen Gebieten und bei unterversicherten Bevölkerungsgruppen.

- Die Bewältigung dieser Herausforderungen durch Preisstrategien, erweiterten Versicherungsschutz, schnellere behördliche Zulassungen und Patientenbetreuungsprogramme wird für ein nachhaltiges Marktwachstum im asiatisch-pazifischen Raum im Bereich der Lungenkrebstherapeutika von entscheidender Bedeutung sein.

- Begrenzte Gesundheitsfachkräfte und ein Mangel an Onkologen in bestimmten Ländern schränken die Verabreichung und Überwachung fortgeschrittener Lungenkrebstherapien ein und verlangsamen so die Marktexpansion.

- Die unterschiedliche Ausstattung mit diagnostischer Infrastruktur und der eingeschränkte Zugang zu Biomarker-Tests in den Ländern des asiatisch-pazifischen Raums stellen Herausforderungen für die Umsetzung personalisierter Behandlungspläne dar und beeinträchtigen die allgemeine Akzeptanz von Präzisionstherapien.

Umfang des asiatisch-pazifischen Marktes für Lungenkrebstherapeutika

Der Markt ist segmentiert nach Krebsart, Molekültyp, Wirkstoffklasse, Behandlungsart, Therapieart, Endverbraucher und Vertriebskanal.

- Nach Krebsart

Basierend auf der Krebsart ist der Markt in nicht-kleinzelliges Lungenkarzinom (NSCLC), metastasiertes Lungenkarzinom, pulmonale neuroendokrine Tumoren, Mediastinaltumoren, Mesotheliom und Brustwandtumoren unterteilt. Das NSCLC-Segment dominierte den Markt 2024 mit dem größten Umsatzanteil, bedingt durch die hohe Prävalenz in Ländern des asiatisch-pazifischen Raums wie China, Japan und Indien. NSCLC macht etwa 85 % aller Lungenkrebsfälle aus und generiert damit eine erhebliche Nachfrage nach zielgerichteten Therapien und Immuntherapien. Krankenhäuser und spezialisierte Kliniken setzen zunehmend auf fortschrittliche Behandlungsregime für NSCLC, darunter EGFR-Inhibitoren und Kombinationstherapien, was den Gesamtumsatz des Marktes steigert. Das Segment profitiert von intensiver klinischer Forschung, der Zulassung neuer zielgerichteter Medikamente und einem wachsenden Bewusstsein für Früherkennungsprogramme. NSCLC-spezifische Therapien genießen zudem in wichtigen Ländern eine hohe Kostenerstattung, was die Marktführerschaft weiter stärkt.

Das Segment des metastasierten Lungenkrebses wird voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl von Diagnosen im fortgeschrittenen Stadium und die zunehmende Verfügbarkeit fortschrittlicher Therapien. Gezielte Therapien, Immuntherapien und Kombinationsbehandlungen werden vermehrt zur Behandlung von metastasierten Fällen eingesetzt und verbessern das Überleben und die Lebensqualität der Patienten. Der Ausbau onkologischer Zentren in Schwellenländern und staatliche Screening-Initiativen fördern die Anwendung fortschrittlicher Therapien für Patienten mit metastasiertem Lungenkrebs. Das wachsende Bewusstsein der Ärzte und die Präferenz der Patienten für fortschrittliche Behandlungsoptionen tragen zusätzlich zu einer raschen Verbreitung bei. Die zunehmende Aktivität klinischer Studien und die Verfügbarkeit neuer Wirkstoffe gegen metastasierten Lungenkrebs werden diesen Wachstumstrend voraussichtlich weiter ankurbeln.

- Nach Molekültyp

Basierend auf dem Molekültyp ist der Markt in niedermolekulare Wirkstoffe und Biologika unterteilt. Das Segment der niedermolekularen Wirkstoffe dominierte den Markt im Jahr 2024 aufgrund des weitverbreiteten Einsatzes von Tyrosinkinase-Inhibitoren (TKI) wie EGFR-Inhibitoren, die oral verabreicht werden und gut verfügbar sind. Niedermolekulare Wirkstoffe bieten eine effektive zielgerichtete Therapie für spezifische genetische Mutationen und werden häufig bei nicht-kleinzelligem Lungenkrebs (NSCLC) und metastasierten Fällen verschrieben. Diese Medikamente profitieren von etablierten Herstellungsverfahren, umfassender klinischer Validierung und vergleichsweise niedrigeren Kosten im Vergleich zu Biologika, was ihre Anwendung in Krankenhäusern und Fachkliniken fördert. Eine starke Entwicklungspipeline für neue niedermolekulare Wirkstoffe stärkt die Marktführerschaft zusätzlich. Patienten und Ärzte bevorzugen niedermolekulare Wirkstoffe häufig aufgrund ihrer einfachen Anwendung und vorhersehbaren Pharmakokinetik. Darüber hinaus unterstützen staatliche und private Erstattungsprogramme einen breiteren Zugang und festigen die führende Position dieses Segments.

Das Segment der Biologika wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, getrieben durch den zunehmenden Einsatz monoklonaler Antikörper und immunonkologischer Wirkstoffe. Biologika wie PD-1/PD-L1-Inhibitoren werden vermehrt in Kombinationstherapien integriert, um die Wirksamkeit bei Patienten mit nicht-kleinzelligem Lungenkrebs (NSCLC) und metastasiertem Lungenkrebs zu verbessern. Die wachsende Verfügbarkeit in China, Japan und Südkorea sowie das steigende Bewusstsein der Patienten für Immuntherapien fördern die Anwendung. Laufende Forschung und neue Zulassungen von Biologika erweitern die Behandlungsmöglichkeiten und bewegen immer mehr Krankenhäuser und Kliniken dazu, diese Therapien einzusetzen. Das Segment profitiert zudem von strategischen Partnerschaften zwischen Pharmaunternehmen und Gesundheitsdienstleistern, die den Zugang zu diesen Therapien verbessern.

- Nach Wirkstoffklasse

Basierend auf der Wirkstoffklasse ist der Markt in Alkylanzien, Antimetaboliten, EGFR-Inhibitoren, Mitoseinhibitoren, Multikinaseinhibitoren und weitere unterteilt. Das Segment der EGFR-Inhibitoren dominierte 2024 aufgrund der hohen Prävalenz von EGFR-Mutationen in asiatischen Bevölkerungsgruppen, insbesondere in China und Japan. EGFR-Inhibitoren wie Gefitinib, Erlotinib und Osimertinib werden häufig Patienten mit nicht-kleinzelligem Lungenkarzinom (NSCLC) verschrieben und bieten eine gezielte Wirkung mit verbesserten Überlebensraten. Die Marktführerschaft wird durch laufende klinische Studien, die zunehmende Anwendung durch Ärzte und die Kostenübernahme durch die Krankenkassen gestärkt. EGFR-Inhibitoren werden zudem häufig mit anderen Therapien kombiniert, um die Behandlungsergebnisse zu verbessern und den Marktanteil weiter zu steigern. Die Verfügbarkeit oraler EGFR-Inhibitoren erhöht den Patientenkomfort und fördert die Therapietreue. Rasante Fortschritte bei EGFR-Inhibitoren der nächsten Generation unterstützen das Marktwachstum zusätzlich.

Das Segment der Multikinase-Inhibitoren wird voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen, getrieben durch ihre Wirkung gegen mehrere onkogene Signalwege. Diese Medikamente werden zunehmend in Kombinationsbehandlungen zur Therapie von fortgeschrittenem oder refraktärem Lungenkrebs eingesetzt. Klinische Forschung, steigende Zulassungen und die zunehmende Anwendung in Universitätskliniken und spezialisierten Praxen sind die wichtigsten Wachstumstreiber. Das Segment profitiert von einem wachsenden Bewusstsein unter Onkologen für die Vorteile der Multikinase-Therapie. Die verbesserte Wirksamkeit und die geringere Resistenzentwicklung in Kombinationsbehandlungen fördern die Anwendung zusätzlich. Die aufstrebenden Märkte in Indien und Südostasien bieten diesem Segment neue Chancen.

- Nach Behandlungsart

Basierend auf der Behandlungsart ist der Markt in Chemotherapie, Strahlentherapie, zielgerichtete Therapie, Immuntherapie und weitere unterteilt. Das Segment der zielgerichteten Therapie dominierte den Markt im Jahr 2024 mit einem Marktanteil von 45,9 % aufgrund seines personalisierten Ansatzes und seiner hohen Wirksamkeit bei nicht-kleinzelligem Lungenkrebs (NSCLC). Zielgerichtete Therapien werden für bestimmte Patientengruppen mit genetischen Mutationen zunehmend der traditionellen Chemotherapie vorgezogen. Starke klinische Daten, ein wachsendes Bewusstsein der Ärzte und die steigende Präferenz der Patienten für weniger toxische Behandlungen stützen diese Dominanz. Die frühe Einführung in Krankenhäusern und Spezialkliniken in China, Japan und Indien trägt maßgeblich zum Umsatz bei. Zielgerichtete Therapien ermöglichen zudem die Kombination mit Immuntherapien zur Verbesserung der Überlebensraten bei fortgeschrittenem Lungenkrebs. Das Segment wird durch Erstattungspolitiken in Schlüsselmärkten unterstützt, was die Zugänglichkeit und Akzeptanz erhöht.

Das Segment der Immuntherapie wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Integration von Checkpoint-Inhibitoren in Behandlungsprotokolle. Die erweiterte Zulassung von PD-1/PD-L1-Inhibitoren und Kombinationstherapien verbessert die Behandlungsergebnisse für Patienten mit fortgeschrittenem Lungenkrebs. Aufklärungskampagnen, ein verbesserter Zugang zu Biologika und die zunehmende Anwendung in führenden Krankenhäusern im asiatisch-pazifischen Raum treiben das Wachstum an. Rasante technologische Fortschritte in der Immunonkologie verbessern die Behandlungsergebnisse und erweitern die Anwendbarkeit. Eine starke Produktpipeline und Kooperationen zwischen Pharmaunternehmen und Krankenhäusern unterstützen die Akzeptanz. Die steigende Präferenz der Patienten für weniger invasive Therapien beschleunigt das Marktwachstum zusätzlich.

- Nach Therapieart

Basierend auf der Therapieart ist der Markt in Monotherapie und Kombinationstherapie unterteilt. Das Segment der Monotherapie dominierte 2024 aufgrund der weitverbreiteten Anwendung von Monotherapien wie EGFR-Inhibitoren und Standardchemotherapie. Monotherapien sind einfacher anzuwenden, verfügen über etablierte Dosierungsrichtlinien und sind sowohl im stationären als auch im ambulanten Bereich kosteneffektiv. Klinische Erfahrung und solide Erstattungssysteme in China, Japan und Indien stärken den Marktanteil zusätzlich. Krankenhäuser priorisieren häufig die Monotherapie für Patienten im Frühstadium. Die Monotherapie bleibt aufgrund der einfachen Überwachung von Nebenwirkungen weiterhin stark verbreitet. Etablierte Behandlungsleitlinien tragen zusätzlich zur anhaltenden Marktführerschaft bei.

Das Segment der Kombinationstherapien wird voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen. Treiber dieses Wachstums ist die verbesserte Wirksamkeit durch die Kombination zielgerichteter Therapien mit Immuntherapie oder Chemotherapie. Die Anwendung von Kombinationstherapien nimmt in Universitätskliniken und onkologischen Zentren zur Behandlung von fortgeschrittenem und refraktärem Lungenkrebs zu. Zunehmende klinische Evidenz für synergistische Effekte und positive Patientenergebnisse beschleunigt diese Entwicklung. Das Segment profitiert von der steigenden Anzahl zugelassener Kombinationsbehandlungen. Das wachsende Bewusstsein von Onkologen für die Vorteile der Mehrfachtherapie trägt zusätzlich zum Wachstum bei. Die Integration in präzisionsmedizinische Ansätze verbessert die Wirksamkeit personalisierter Behandlungen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2024 aufgrund der hohen Dichte an Onkologen, der Verfügbarkeit fortschrittlicher Diagnostik und der Infrastruktur für komplexe Therapien. Krankenhäuser bleiben die bevorzugte Anlaufstelle für die Behandlung von fortgeschrittenem Lungenkrebs und bieten Chemotherapie, zielgerichtete Therapie und Immuntherapie unter fachärztlicher Aufsicht an. Die Akzeptanz wird zudem durch staatliche Erstattungsprogramme und Beschaffungsprogramme von Krankenhäusern in wichtigen Ländern des asiatisch-pazifischen Raums gefördert. Krankenhäuser gewährleisten eine integrierte Patientenversorgung und -überwachung für komplexe Therapien. Ihre Fähigkeit zur Durchführung klinischer Studien stärkt ihre Marktführerschaft zusätzlich. Etablierte Krankenhausnetzwerke erleichtern die effiziente Einführung fortschrittlicher Therapien.

Das Segment der Spezialkliniken wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Inanspruchnahme ambulanter onkologischer Leistungen und die wachsende Zahl spezialisierter Krebszentren in urbanen Gebieten. Diese Kliniken bieten Patienten, die eine personalisierte Betreuung außerhalb großer Krankenhäuser wünschen, einen bequemen Zugang zu zielgerichteten und Kombinationstherapien. Die zunehmende Nutzung von Telemedizinplattformen unterstützt die Therapiekontrolle. Spezialkliniken legen zudem Wert auf eine patientenzentrierte Versorgung und fördern so die Therapietreue. Steigende Investitionen in die onkologische Infrastruktur tragen ebenfalls zum Wachstum bei. Aufgrund ihrer Bequemlichkeit und guten Erreichbarkeit wird dieses Segment zunehmend von jüngeren, urbanen Patienten bevorzugt.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige unterteilt. Das Segment der Krankenhausapotheken dominierte 2024 aufgrund der direkten Versorgung von stationären und ambulanten Patienten mit Therapeutika. Krankenhäuser gewährleisten die korrekte Handhabung, Dosierung und Überwachung von Therapien mit komplexen Krankheitsverläufen, wodurch dieser Vertriebskanal für hochpreisige Medikamente wie Biologika und Immuntherapien bevorzugt wird. Die enge Zusammenarbeit mit Ärzten und den Lieferketten der Krankenhäuser stärkt diese Position. Krankenhausapotheken bieten zudem Patientenschulungen zur Therapieeinführung an. Integrierte Lieferketten gewährleisten die rechtzeitige Verfügbarkeit von Medikamenten und reduzieren Verschwendung. Krankenhausapotheken bleiben die erste Wahl für Hochrisikopatienten oder Patienten im fortgeschrittenen Krankheitsstadium.

Das Online-Segment wird voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen. Treiber dieses Wachstums sind digitale Gesundheitsplattformen, Online-Apotheken und Telemedizin-Dienste, die die Lieferung oraler, zielgerichteter Therapien nach Hause ermöglichen. Unterstützt wird das Wachstum durch den Wunsch der Patienten nach Komfort, die zunehmende Verbreitung von Smartphones und die behördliche Zulassung der Online-Arzneimittelabgabe in ausgewählten Ländern des asiatisch-pazifischen Raums. Online-Kanäle verbessern die Erreichbarkeit in abgelegenen Regionen und ermöglichen es den Patienten, ihre Therapiepläne einzuhalten. Die Integration von Telemedizin bietet Echtzeit-Anleitung zur Medikamenteneinnahme. Steigendes Vertrauen in E-Commerce-Plattformen und eine verbesserte Logistikinfrastruktur beschleunigen das Wachstum zusätzlich.

Regionale Analyse des asiatisch-pazifischen Marktes für Lungenkrebstherapeutika

- China dominierte 2024 den asiatisch-pazifischen Markt für Lungenkrebstherapeutika mit dem größten Umsatzanteil von 48,1 %. Dies ist auf die hohe Prävalenz von Lungenkrebs, die starke staatliche Unterstützung der Krebsversorgungsinfrastruktur und eine vielversprechende Pipeline neuartiger Medikamente zurückzuführen.

- Patienten und Gesundheitsdienstleister in der Region legen zunehmend Wert auf personalisierte Behandlungsansätze, darunter EGFR-Inhibitoren, ALK-Inhibitoren und Kombinationstherapien, die in großen Krankenhäusern und spezialisierten onkologischen Zentren weit verbreitet sind.

- Diese breite Akzeptanz wird zudem durch eine fortschrittliche Gesundheitsinfrastruktur, zunehmende klinische Forschungsinitiativen und ein hohes Bewusstsein der Patienten für Früherkennung und Präzisionsmedizin unterstützt, wodurch sich die Lungenkrebstherapie in China zu einem wichtigen Segment der Onkologie entwickelt hat.

Einblick in den chinesischen und asiatisch-pazifischen Markt für Lungenkrebstherapeutika

Der chinesische Markt für Lungenkrebstherapeutika im asiatisch-pazifischen Raum erzielte 2024 mit 48,1 % den größten Umsatzanteil in der Region. Treiber dieses Wachstums sind die hohe Prävalenz von Lungenkrebs und die starke Anwendung zielgerichteter Therapien und immunonkologischer Behandlungen. Patienten und Ärzte legen zunehmend Wert auf Präzisionsmedizin, einschließlich EGFR- und ALK-Inhibitoren, für die effektive Behandlung von nicht-kleinzelligem Lungenkrebs (NSCLC) und metastasiertem Lungenkrebs. Staatlich geförderte Screening-Programme, ein wachsendes Bewusstsein für die Früherkennung und eine leistungsfähige Gesundheitsinfrastruktur fördern die breite Anwendung in Krankenhäusern und spezialisierten onkologischen Zentren. Laufende klinische Studien, Arzneimittelzulassungen und die steigende Nachfrage der Patienten nach personalisierter Therapie tragen maßgeblich zum Marktwachstum bei. Die Integration fortschrittlicher Diagnose- und Behandlungsverfahren in großen Krankenhäusern stärkt Chinas führende Position in der Region zusätzlich.

Einblick in den japanischen und asiatisch-pazifischen Markt für Lungenkrebstherapeutika

Der japanische Markt für Lungenkrebstherapeutika im asiatisch-pazifischen Raum verzeichnet ein stetiges Wachstum. Gründe hierfür sind die rasante Urbanisierung, die hohe Lungenkrebsrate und das zunehmende Bewusstsein für Präzisionsmedizin. Japanische Gesundheitsdienstleister setzen verstärkt auf fortschrittliche Therapien, darunter zielgerichtete Therapien und Immuntherapien, die mit molekularer Diagnostik für personalisierte Behandlungspläne kombiniert werden. Die technologisch hochentwickelte Gesundheitsinfrastruktur des Landes unterstützt die Implementierung neuartiger medikamentöser Therapien sowohl im stationären als auch im ambulanten Bereich. Darüber hinaus treibt die alternde Bevölkerung die Nachfrage nach sichereren, wirksameren und einfacher anzuwendenden Lungenkrebsbehandlungen an. Laufende Forschungs- und Entwicklungskooperationen zwischen Pharmaunternehmen und Krankenhäusern fördern die Anwendung zusätzlich. Staatliche Initiativen zur Früherkennung von Krebs und zur Kostenübernahme fortschrittlicher Therapien durch die Krankenkassen tragen ebenfalls zum Marktwachstum bei.

Einblick in den Markt für Lungenkrebstherapeutika in Indien und dem asiatisch-pazifischen Raum

Der Markt für Lungenkrebstherapeutika in Indien und im asiatisch-pazifischen Raum erzielte 2024 einen signifikanten Umsatzanteil in der Region. Treiber dieses Wachstums waren die steigende Zahl von Lungenkrebsfällen, die rasche Urbanisierung und der verbesserte Zugang zur Gesundheitsversorgung. Krankenhäuser und onkologische Fachkliniken setzen zunehmend auf zielgerichtete und Kombinationstherapien zur Behandlung von nicht-kleinzelligem Lungenkrebs (NSCLC) und metastasiertem Lungenkrebs. Die staatlichen Initiativen zur Früherkennung von Krebs und zur Digitalisierung des Gesundheitswesens fördern die breite Anwendung dieser Therapien. Darüber hinaus steigert das wachsende Bewusstsein von Patienten und Angehörigen für Präzisionsmedizin und Immuntherapie die Nachfrage. Die Verfügbarkeit erschwinglicher Generika und die steigenden Produktionskapazitäten inländischer Arzneimittel verbessern die Zugänglichkeit zusätzlich. Der Ausbau onkologischer Zentren in städtischen und stadtnahen Gebieten stärkt Indiens Marktposition im asiatisch-pazifischen Raum.

Einblick in den südkoreanischen und asiatisch-pazifischen Markt für Lungenkrebstherapeutika

Der südkoreanische Markt für Lungenkrebstherapeutika im asiatisch-pazifischen Raum verzeichnet aufgrund der hohen Lungenkrebsinzidenz und der fortschrittlichen Gesundheitsinfrastruktur ein starkes Wachstum. Krankenhäuser und Fachkliniken setzen zunehmend auf zielgerichtete Therapien, Immuntherapien und Kombinationsbehandlungen für nicht-kleinzelligen Lungenkrebs (NSCLC) und metastasierten Lungenkrebs. Der Fokus des Landes auf Präzisionsmedizin und biomarkerbasierte Behandlungsstrategien ermöglicht eine hochgradig personalisierte Versorgung. Die starke staatliche Förderung der onkologischen Forschung, Früherkennungsprogramme und die Kostenübernahme für moderne Medikamente durch die Krankenkassen tragen zusätzlich zur Verbreitung dieser Therapien bei. Südkorea profitiert außerdem von aktiven Kooperationen in der pharmazeutischen Forschung und Entwicklung sowie der Verfügbarkeit innovativer Therapien. Das steigende Bewusstsein der Patienten für Behandlungsoptionen und ihre Präferenz für moderne Therapien tragen zu einem anhaltenden Marktwachstum bei.

Marktanteil der Lungenkrebstherapeutika im asiatisch-pazifischen Raum

Die Branche für Lungenkrebstherapeutika im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- AstraZeneca (UK)

- F. Hoffmann La Roche AG (Schweiz)

- Merck & Co., Inc. (USA)

- Bristol Myers Squibb Company (USA)

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- Johnson & Johnson (USA)

- Boehringer Ingelheim International GmbH (Deutschland)

- Takeda Pharmaceutical Company Limited (Japan)

- Amgen Inc. (USA)

- Sanofi (Frankreich)

- Astellas Pharma Inc. (Japan)

- Sun Pharmaceutical Industries Ltd (Indien)

- GSK plc (UK)

- AbbVie Inc. (USA)

- Daiichi Sankyo Company, Limited (Japan)

- Eli Lilly and Company (USA)

- Bayer AG (Deutschland)

- Exelixis, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem Markt für Lungenkrebstherapeutika im asiatisch-pazifischen Raum?

- Im Mai 2024 gab Zai Lab die Zulassung des neuen Arzneimittelantrags (NDA) für Repotrectinib (Augtyro) durch die chinesische Arzneimittelbehörde NMPA für erwachsene Patienten mit lokal fortgeschrittenem oder metastasiertem NSCLC bekannt, was die Expansion von ROS1/ALK-gerichteten Wirkstoffen in China unterstreicht.

- Im März 2024 akzeptierte die chinesische Arzneimittelbehörde NMPA einen ergänzenden Antrag auf Zulassung eines neuen Arzneimittels (sNDA) für Savolitinib (Orpathys), um die Indikation auf therapienaive oder vorbehandelte Patienten mit lokal fortgeschrittenem/metastasiertem NSCLC mit MET-Exon-14-Skipping-Mutationen auszuweiten, was auf ein Wachstum der Pipeline für MET-gesteuerte Therapien im asiatisch-pazifischen Raum hindeutet.

- Im November 2023 erteilte die chinesische Arzneimittelbehörde (NMPA) Vebreltinib (APL-101; PBL-1001) die bedingte Marktzulassung für NSCLC-Patienten mit MET-Exon-14-Skipping-Mutationen. Damit wird eine weitere MET-gerichtete Therapie in Chinas Lungenkrebs-Therapieangebot eingeführt.

- Im März 2023 erhielt Gumarontinib (SCC244) von der chinesischen Arzneimittelbehörde (NMPA) die bedingte Zulassung zur Behandlung von erwachsenen Patienten mit lokal fortgeschrittenem oder metastasiertem nicht-kleinzelligem Lungenkrebs (NSCLC) mit MET-Exon-14-Skipping-Mutationen.

- Im Dezember 2022 wurde Durvalumab (Imfinzi) in Kombination mit Tremelimumab (Imjudo) plus Chemotherapie in Japan vom Ministerium für Gesundheit, Arbeit und Soziales (MHLW) für inoperables, fortgeschrittenes oder rezidivierendes NSCLC zugelassen und erweiterte damit das Angebot an Immuntherapiekombinationen auf dem japanischen Lungenkrebsmarkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.