Asia Pacific Medical Device Sterilization Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.20 Billion

USD

2.33 Billion

2024

2032

USD

1.20 Billion

USD

2.33 Billion

2024

2032

| 2025 –2032 | |

| USD 1.20 Billion | |

| USD 2.33 Billion | |

| % | |

|

Marktsegmentierung für die Sterilisation medizinischer Geräte im asiatisch-pazifischen Raum nach Produkt (Instrumente, Reagenzien und Dienstleistungen), Technologie (Thermische Sterilisation, Sterilisation mit ionisierender Strahlung, Filtrationssterilisation und Gas- und chemische Sterilisation), Endverbraucher (Pharmaunternehmen, Krankenhäuser, Kliniken, Labore, akademische und Forschungsinstitute, Hersteller medizinischer Geräte und andere), Vertriebskanal (Direktausschreibungen, Einzelhandelsverkäufe und Drittanbieter) – Branchentrends und Prognose bis 2032

Marktgröße für die Sterilisation medizinischer Geräte im asiatisch-pazifischen Raum

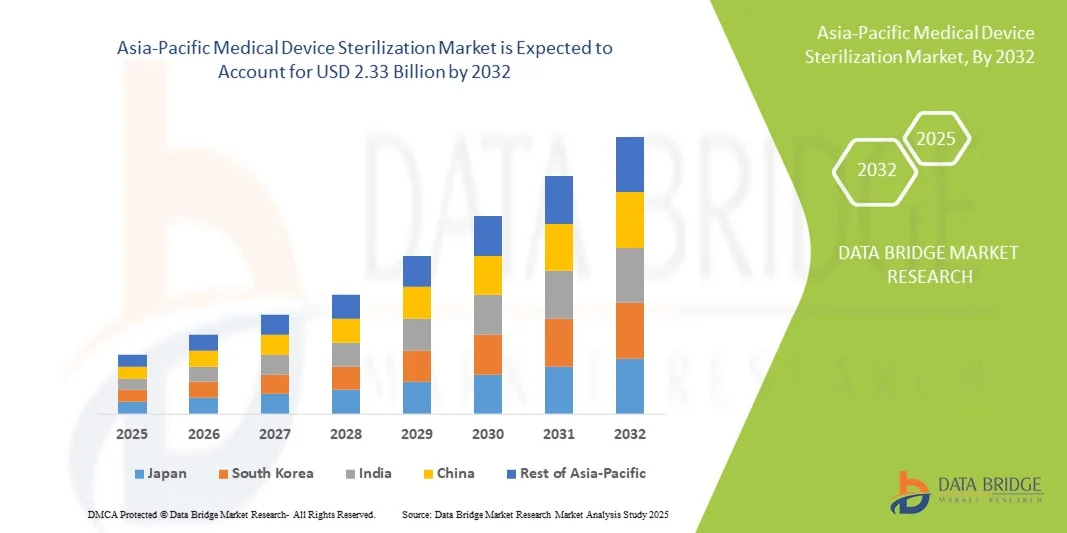

- Der Markt für die Sterilisation medizinischer Geräte im asiatisch-pazifischen Raum hatte im Jahr 2024 ein Volumen von 1,20 Milliarden US-Dollar und dürfte bis 2032 2,33 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,60 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von im Gesundheitswesen erworbenen Infektionen (HAIs) und die steigende Nachfrage nach sicheren und sterilen medizinischen Geräten in Krankenhäusern, Kliniken und Diagnosezentren vorangetrieben.

- Darüber hinaus steigern technologische Fortschritte bei Sterilisationsverfahren wie Niedertemperatur-Sterilisation, Wasserstoffperoxidplasma und Ethylenoxid-Techniken die Effizienz und Sicherheit und fördern die Akzeptanz in der gesamten Region. Diese konvergierenden Faktoren beschleunigen die Verbreitung von Sterilisationslösungen für Medizinprodukte im asiatisch-pazifischen Raum und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für die Sterilisation medizinischer Geräte im asiatisch-pazifischen Raum

- Sterilisationslösungen für medizinische Geräte, die sichere und keimfreie medizinische Geräte gewährleisten, sind aufgrund ihrer entscheidenden Rolle bei der Infektionskontrolle, der Patientensicherheit und der Einhaltung gesetzlicher Vorschriften zunehmend wichtige Bestandteile der Gesundheitsinfrastruktur in Krankenhäusern, Kliniken und Diagnosezentren.

- Die steigende Nachfrage nach Sterilisation medizinischer Geräte wird vor allem durch die zunehmende Verbreitung von nosokomialen Infektionen (HAIs), steigende Gesundheitsausgaben und ein wachsendes Bewusstsein für Hygiene- und Patientensicherheitsstandards bei Gesundheitsdienstleistern angeheizt.

- China dominierte den Markt für die Sterilisation medizinischer Geräte im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 45,5 % im Jahr 2024. Dies ist gekennzeichnet durch den schnellen Ausbau von Krankenhäusern, steigende staatliche Investitionen in das Gesundheitswesen und die weit verbreitete Einführung fortschrittlicher Sterilisationstechnologien.

- Indien dürfte im Prognosezeitraum das am schnellsten wachsende Land sein, aufgrund der steigenden Gesundheitsversorgung, des wachsenden Medizintourismus und der starken Nachfrage nach modernen Sterilisationslösungen in öffentlichen und privaten Krankenhäusern.

- Das Segment Gas- und chemische Sterilisation dominierte den Markt für die Sterilisation medizinischer Geräte im asiatisch-pazifischen Raum mit einem Anteil von 38,5 % im Jahr 2024, was auf seine Wirksamkeit bei hitzeempfindlichen Instrumenten und die zunehmende Präferenz gegenüber herkömmlichen Sterilisationsmethoden in Krankenhäusern und Laboren zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Sterilisation medizinischer Geräte im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke zur Sterilisation medizinischer Geräte im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für die Sterilisation medizinischer Geräte im asiatisch-pazifischen Raum

Fortschritte bei der Niedertemperatur- und chemischen Sterilisation

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für die Sterilisation medizinischer Geräte im asiatisch-pazifischen Raum ist die Einführung von Niedertemperatur- und Gas-/Chemikalien-Sterilisationstechnologien, die die Sicherheit hitzeempfindlicher medizinischer Instrumente erhöhen.

- Beispielsweise wird die Wasserstoffperoxid- Plasma-Sterilisation in Krankenhäusern und Laboren zunehmend für chirurgische Instrumente eingesetzt, um eine schnelle Bearbeitung zu gewährleisten, ohne die Integrität der Geräte zu beeinträchtigen.

- Der Einsatz moderner Sterilisationstechnologien ermöglicht eine bessere Einhaltung strenger Infektionsschutzstandards und reduziert das Risiko nosokomialer Infektionen in Gesundheitseinrichtungen. So integrieren automatisierte Sterilisationssysteme heute Sensoren und Überwachungssoftware, um Sterilisationszyklen zu verfolgen und bei Prozessabweichungen Echtzeitwarnungen zu geben.

- Die nahtlose Integration von Sterilisationssystemen in digitale Krankenhausmanagementplattformen ermöglicht eine zentrale Überwachung der Gerätesterilisation, verbessert die Arbeitseffizienz und reduziert menschliche Fehler

- Dieser Trend zu intelligenteren, automatisierten und sichereren Sterilisationsmethoden verändert die Erwartungen der Gesundheitsdienstleister. Unternehmen wie Steris und Matachana entwickeln fortschrittliche Lösungen, um der steigenden Nachfrage gerecht zu werden.

Marktdynamik für die Sterilisation medizinischer Geräte im asiatisch-pazifischen Raum

Treiber

Zunehmende Krankenhausinfektionen und Einhaltung gesetzlicher Vorschriften

- Die steigende Prävalenz von im Gesundheitswesen erworbenen Infektionen (HAIs) und strengere Vorschriften zur Infektionskontrolle sind wichtige Treiber für die Nachfrage nach Sterilisation medizinischer Geräte in der Region

- So führte beispielsweise im April 2024 ein führendes Krankenhausnetzwerk in Indien zentralisierte Sterilisationseinheiten mit Wasserstoffperoxidplasma ein, um postoperative Infektionen zu reduzieren und so die Einführung fortschrittlicher Sterilisationstechnologien voranzutreiben.

- Das Bewusstsein für Patientensicherheit und die Einhaltung der ISO- und FDA-Sterilisationsstandards zwingen Krankenhäuser und Kliniken dazu, in moderne Sterilisationslösungen zu investieren. So setzen beispielsweise Krankenhäuser in China vollautomatische Sterilisationsüberwachungssysteme ein, um die Einhaltung der Vorschriften zu gewährleisten und die Auditbereitschaft zu verbessern.

- Die wachsende Gesundheitsinfrastruktur, die zunehmende Zahl chirurgischer Eingriffe und die steigende Produktion medizinischer Geräte im asiatisch-pazifischen Raum treiben die Einführung fortschrittlicher Sterilisationssysteme weiter voran

- So lagern beispielsweise expandierende private Krankenhausketten in Südostasien Sterilisationsdienste aus, um Kosteneffizienz zu erzielen und die Protokolle zur Infektionskontrolle einzuhalten.

Einschränkung/Herausforderung

Hohe Kapitalkosten und Anforderungen an technisches Fachwissen

- Die relativ hohen Anfangsinvestitionen und Betriebskosten moderner Sterilisationsgeräte stellen eine Herausforderung für die Einführung in kleineren Krankenhäusern und Kliniken im asiatisch-pazifischen Raum dar.

- Beispielsweise verschieben kleinere Kliniken in Indien und Indonesien die Umstellung auf automatisierte Sterilisation aufgrund begrenzter Budgets trotz der Notwendigkeit der Infektionskontrolle.

- Der Bedarf an qualifiziertem Personal für die Bedienung und Wartung von Sterilisationsgeräten stellt für einige Gesundheitsdienstleister in der Region eine Herausforderung dar. So können beispielsweise Schulungsanforderungen für Wasserstoffperoxid-Plasma-Sterilisatoren und automatisierte Überwachungssysteme den Einsatz in neu gebauten Krankenhäusern verzögern.

- Während der fortschreitende technologische Fortschritt die Betriebskosten senkt, schränken die wahrgenommenen hohen Investitionsausgaben und Qualifikationsdefizite in der Belegschaft weiterhin die Marktdurchdringung ein.

- So sind Krankenhäuser in Schwellenländern beispielsweise bei Investitionen in hochwertige Sterilisationstechnologien zurückhaltend, bis die Rentabilität und die Schulung des Personals ausreichend berücksichtigt sind.

Marktumfang für die Sterilisation medizinischer Geräte im asiatisch-pazifischen Raum

Der Markt ist nach Produkt, Technologie, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der Markt für die Sterilisation medizinischer Geräte im asiatisch-pazifischen Raum ist produktbezogen in Instrumente, Reagenzien und Dienstleistungen unterteilt. Das Segment Instrumente dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, getrieben durch den weit verbreiteten Bedarf an der Sterilisation wiederverwendbarer chirurgischer Instrumente in Krankenhäusern und Kliniken. Gesundheitseinrichtungen legen Wert auf hochwertige Sterilisationsinstrumente, um die Einhaltung von Infektionskontrollstandards zu gewährleisten und nosokomialen Infektionen vorzubeugen. Die steigende Zahl chirurgischer Eingriffe in China, Indien und Japan erhöht die Nachfrage nach modernen Sterilisationsinstrumenten. Krankenhäuser bevorzugen außerdem Instrumente, die mit mehreren Sterilisationstechnologien kompatibel sind, darunter Gas-, Chemikalien- und Niedertemperaturverfahren. Die Sterilisation wiederverwendbarer Instrumente sorgt für Kosteneffizienz und fördert die Akzeptanz weiter. Das Segment profitiert von Innovationen bei automatisierten Sterilisationszyklen, die menschliche Fehler und Betriebszeiten reduzieren.

Das Segment Dienstleistungen dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, da kleinere Krankenhäuser und Diagnoselabore zunehmend ihren Sterilisationsbedarf auslagern. Ausgelagerte Sterilisationsdienste bieten kostengünstige Lösungen, insbesondere in Ländern mit begrenzten Gesundheitsbudgets. Beispielsweise bieten externe Sterilisationsanbieter standardisierte Protokolle an, die die Einhaltung gesetzlicher Vorschriften in mehreren Gesundheitseinrichtungen gewährleisten. Das Wachstum der Medizinprodukteproduktion im asiatisch-pazifischen Raum erhöht die Nachfrage nach kommerziellen Sterilisationsdiensten zusätzlich. Das Segment profitiert zudem von der zunehmenden Verbreitung von Einwegprodukten, die vor der Auslieferung einer speziellen Sterilisation unterzogen werden müssen. Das steigende Bewusstsein für Hygiene und Patientensicherheit veranlasst Krankenhäuser in Schwellenländern dazu, zuverlässige Dienstleister gegenüber der hausinternen Sterilisation zu bevorzugen.

- Nach Technologie

Technologisch ist der Markt in thermische Sterilisation, Sterilisation mit ionisierender Strahlung, Filtrationssterilisation sowie Gas- und chemische Sterilisation unterteilt. Die gas- und chemische Sterilisation dominierte den Markt im Jahr 2024 mit einem Marktanteil von 38,5 %, was auf ihre Eignung für hitzeempfindliche medizinische Geräte und Instrumente zurückzuführen ist. Krankenhäuser und Labore bevorzugen diese Technologie für Gegenstände, die einer Hochtemperatursterilisation nicht standhalten. Gas- und chemische Sterilisationsverfahren wie Wasserstoffperoxidplasma und Ethylenoxid gewährleisten eine gründliche Sterilisation bei gleichzeitiger Wahrung der Geräteintegrität. Die Möglichkeit, diese Prozesse digital zu automatisieren und zu überwachen, reduziert Fehler und verbessert die Einhaltung strenger Infektionskontrollstandards. Ihre Flexibilität für verschiedene Instrumententypen und die Kompatibilität mit hochvolumigen Operationen machen sie zur bevorzugten Wahl für Gesundheitseinrichtungen. Das zunehmende Bewusstsein für Patientensicherheit und Krankenhausakkreditierungsstandards stärkt ihre Dominanz weiter.

Aufgrund der steigenden Nachfrage in der Pharma- und Laborbranche wird für die Filtrationssterilisation das schnellste Wachstum erwartet. Filtration ist entscheidend für die Sterilisation von Flüssigkeiten und Gasen, ohne deren chemische Zusammensetzung oder Aktivität zu beeinträchtigen. Der wachsende Pharmasektor in Indien und China treibt die Einführung hocheffizienter Filtrationssysteme voran. Beispielsweise benötigen Biotech- und Forschungslabore sterile Filtration für Nährmedien und injizierbare Medikamente, was zu einer stetigen Nachfrage führt. Diese Technologie reduziert zudem das Kontaminationsrisiko und unterstützt die Einhaltung der Good Manufacturing Practices (GMP). Da immer mehr Hochschulen und Forschungsinstitute in moderne Labore investieren, wird die Nutzung der Filtrationssterilisation voraussichtlich deutlich zunehmen.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in Pharmaunternehmen, Krankenhäuser, Kliniken, Labore, akademische und Forschungsinstitute, Hersteller medizinischer Geräte und andere segmentiert. Das Krankenhaussegment dominierte den Markt im Jahr 2024, getrieben durch den Bedarf an Sterilisation von chirurgischen Instrumenten, Diagnosegeräten und wiederverwendbaren Geräten. Krankenhäuser investieren in Sterilisationssysteme mit hoher Kapazität, um das steigende Patientenaufkommen und komplexe chirurgische Eingriffe zu bewältigen. Strenge Standards zur Infektionskontrolle und Akkreditierungsanforderungen für Krankenhäuser sorgen für eine anhaltende Nachfrage nach fortschrittlichen Sterilisationstechnologien. Große Krankenhäuser bevorzugen zentralisierte Sterilisationseinheiten für mehr Effizienz und gleichbleibende Qualität. Der kontinuierliche Ausbau der Krankenhausinfrastruktur im asiatisch-pazifischen Raum stärkt diese Marktdominanz zusätzlich. Beispielsweise führen multidisziplinäre Krankenhäuser in China und Indien automatisierte Gas- und chemische Sterilisationssysteme ein, um Arbeitsabläufe und Patientensicherheit zu verbessern.

Das Segment Labore dürfte im Prognosezeitraum aufgrund zunehmender Forschungsaktivitäten in den Bereichen Biotechnologie, Pharmazie und Diagnostik das schnellste Wachstum verzeichnen. Forschungs- und akademische Labore benötigen spezielle Sterilisationsverfahren für Nährmedien, Reagenzien und empfindliche Instrumente. Pharmazeutische Forschungs- und Entwicklungszentren in Indien und Singapur investieren beispielsweise massiv in Filtration und Gassterilisation für sterile Produktionslinien. Zunehmende klinische Studien, Biopharma-Startups und akademische Forschungsinstitute treiben die Nachfrage zusätzlich an. Das Segment profitiert zudem von strengen regulatorischen Richtlinien, die eine Validierung und Dokumentation der Sterilisation erfordern. Steigende staatliche Förderung der Forschungsinfrastruktur im asiatisch-pazifischen Raum beschleunigt die Akzeptanz in diesem Teilsegment.

- Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Markt in Direktausschreibungen, Einzelhandelsverkäufe und Drittanbieter segmentiert. Das Segment Direktausschreibungen dominierte den Markt im Jahr 2024, angetrieben durch Massenbeschaffungen durch große Krankenhäuser, Gesundheitsketten und staatliche Krankenhäuser. Direktausschreibungen gewährleisten Kostenvorteile, Vertragssicherheit und pünktliche Lieferung von Sterilisationsgeräten. Gesundheitseinrichtungen bevorzugen bei Großaufträgen die Direktbeschaffung von Herstellern wie Steris, Matachana und STERISYS. Die Einhaltung staatlicher Beschaffungsrichtlinien und langfristiger Serviceverträge stärkt diesen Kanal zusätzlich. Große Krankenhäuser profitieren von Schulungsprogrammen der Hersteller und Wartungsverträgen, die über Direktausschreibungen vergeben werden. Beispielsweise bevorzugen Krankenhausketten in China und Japan häufig diesen Kanal, um Sterilisationsprotokolle über mehrere Einrichtungen hinweg zu standardisieren.

Das Segment der Drittanbieter wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, was auf die zunehmende Durchdringung von Städten der zweiten und dritten Kategorie im asiatisch-pazifischen Raum zurückzuführen ist. Distributoren bieten Zugang zu kleineren Krankenhäusern, Kliniken und Laboren, die nicht über direkte Beschaffungsmöglichkeiten verfügen. Beispielsweise beliefern Distributoren in Indien und Südostasien abgelegene Gesundheitseinrichtungen mit Sterilisationsinstrumenten und -reagenzien. Sie bieten außerdem Wartungsdienste und flexible Finanzierungsmöglichkeiten an und machen so fortschrittliche Sterilisationstechnologie auch für kleinere Endverbraucher zugänglich. Das steigende Bewusstsein für Patientensicherheit und das Wachstum privater Kliniken in Schwellenländern verstärken die Abhängigkeit vom Drittanbietervertrieb. Distributoren bündeln häufig Geräte, Reagenzien und Verbrauchsmaterialien und fördern so die Akzeptanz in Regionen mit eingeschränkter Infrastruktur.

Regionale Analyse des Marktes für die Sterilisation medizinischer Geräte im asiatisch-pazifischen Raum

- China dominierte den Markt für die Sterilisation medizinischer Geräte im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 45,5 % im Jahr 2024. Dies ist gekennzeichnet durch den schnellen Ausbau von Krankenhäusern, steigende staatliche Investitionen in das Gesundheitswesen und die weit verbreitete Einführung fortschrittlicher Sterilisationstechnologien.

- Gesundheitseinrichtungen in China legen zunehmend Wert auf Sterilisation, um die Patientensicherheit zu gewährleisten, strenge gesetzliche Standards einzuhalten und nosokomiale Infektionen zu verhindern. Dies fördert die Einführung sowohl traditioneller als auch moderner Sterilisationslösungen.

- Diese weitverbreitete Akzeptanz wird durch die zunehmende Zahl chirurgischer Eingriffe, das Wachstum in der Herstellung medizinischer Geräte und die starke Entwicklung der Krankenhausinfrastruktur weiter unterstützt, wodurch China zum größten Beitragszahler des regionalen Marktes wird.

Einblicke in den chinesischen Markt für Sterilisation medizinischer Geräte

China dominierte den asiatisch-pazifischen Markt mit dem größten Umsatzanteil von 45 % im Jahr 2024. Dies ist auf hohe Gesundheitsausgaben, den schnellen Ausbau von Krankenhäusern und die weit verbreitete Einführung fortschrittlicher Sterilisationstechnologien wie Gas-, Chemikalien- und Niedertemperatursterilisation zurückzuführen. Die steigende Zahl chirurgischer Eingriffe sowie strenge gesetzliche Anforderungen zwingen Krankenhäuser zur Implementierung robuster Sterilisationsprotokolle. Chinas starker inländischer Sektor für die Herstellung medizinischer Geräte steigert zudem die Nachfrage nach Sterilisationsdiensten und -geräten. Regierungsinitiativen zur Verbesserung der Patientensicherheitsstandards und der Einhaltung von Akkreditierungsvorschriften untermauern die Marktdominanz zusätzlich. Beispielsweise investieren Krankenhausketten mit mehreren Fachrichtungen zunehmend in automatisierte Sterilisationseinheiten, um die Betriebseffizienz zu steigern.

Markteinblick in die Sterilisation medizinischer Geräte in Indien

Indien wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im asiatisch-pazifischen Raum sein. Dies ist auf die wachsende Gesundheitsinfrastruktur, den Ausbau privater Krankenhäuser und den zunehmenden Medizintourismus zurückzuführen. Der zunehmende Einsatz moderner Sterilisationstechnologien wie Wasserstoffperoxidplasma und Filtrationssterilisation deckt den Bedarf öffentlicher und privater Gesundheitseinrichtungen. Staatliche Programme zur Förderung intelligenter Krankenhäuser und verbesserter Protokolle zur Infektionskontrolle treiben das Wachstum weiter voran. So modernisieren Krankenhäuser in Großstädten beispielsweise ihre hauseigenen Sterilisationseinrichtungen, während kleinere Kliniken auf Sterilisationsdienste Dritter zurückgreifen. Das steigende Bewusstsein für Patientensicherheit und kostengünstige Sterilisationslösungen fördert die Akzeptanz in städtischen und halbstädtischen Regionen.

Einblicke in den japanischen Markt für die Sterilisation medizinischer Geräte

Der japanische Markt für die Sterilisation medizinischer Geräte verzeichnet dank einer fortschrittlichen Gesundheitsinfrastruktur, strenger regulatorischer Standards und einer hohen Technologieakzeptanz ein stetiges Wachstum. Krankenhäuser und Forschungsinstitute legen Wert auf die Sterilisation von chirurgischen Instrumenten und Laborgeräten, um die Einhaltung der ISO- und JIS-Standards zu gewährleisten. So werden beispielsweise in japanischen Krankenhäusern zunehmend automatisierte Sterilisationsüberwachungssysteme eingesetzt, um die Arbeitsabläufe zu optimieren. Der Markt wird zusätzlich durch laufende Investitionen in die Modernisierung von Krankenhäusern und einen höheren chirurgischen Versorgungsbedarf der alternden Bevölkerung gestützt, was zu einer konstanten Nachfrage nach Sterilisationslösungen im privaten und gewerblichen Gesundheitswesen führt.

Markteinblick in die Sterilisation medizinischer Geräte in Südkorea

Der südkoreanische Markt für die Sterilisation medizinischer Geräte verzeichnet dank moderner Krankenhausinfrastruktur, strenger Infektionsschutzvorschriften und einer steigenden Nachfrage nach hochwertigen medizinischen Dienstleistungen ein stetiges Wachstum. Krankenhäuser und Kliniken investieren in automatisierte Sterilisationssysteme und lagern Dienstleistungen aus, um die Einhaltung gesetzlicher Standards und Patientensicherheitsprotokolle zu gewährleisten. Beispielsweise setzen große Krankenhäuser der Tertiärversorgung in Seoul auf Wasserstoffperoxid-Plasma- und Gassterilisationstechnologien, um chirurgische Instrumente effizient zu handhaben. Der Fokus des Landes auf Medizintourismus und die hohe Akzeptanz moderner medizinischer Geräte treiben die Nachfrage zusätzlich an. Darüber hinaus steigert die Integration von Sterilisationslösungen in digitale Krankenhausmanagementplattformen die Betriebseffizienz und reduziert das Risiko von Krankenhausinfektionen.

Marktanteil der Sterilisation medizinischer Geräte im asiatisch-pazifischen Raum

Die Sterilisationsbranche für medizinische Geräte im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- ASP (USA)

- Nanosonics (Australien)

- HOGY Medical Asien-Pazifik (Japan)

- Unison Healthcare Group (Taiwan)

- Wellell, Inc. (Taiwan)

- Nordion Inc. (Kanada)

- Meril Life Sciences (Indien)

- Terumo Corporation (Japan)

- NIHON KOHDEN CORPORATION (Japan)

- Gerätetechnologien (Australien)

- APACMed (Singapur)

- AMMI (Malaysia)

- Olie Medical (Australien)

- MMM Group (Deutschland)

- Johnson & Johnson Services, Inc. (USA)

- BD (USA)

- 3M (USA)

- Getinge AB (Schweden)

- STERIS (USA)

- SciMed (Singapur)

Was sind die jüngsten Entwicklungen auf dem Markt für die Sterilisation medizinischer Geräte im asiatisch-pazifischen Raum?

- Im Oktober 2025 sollen zehn Unternehmen im Madhya Pradesh Medical Devices Park im indischen Ujjain ihre Produktion aufnehmen. Ziel dieser Initiative ist es, Indiens Unabhängigkeit bei der Herstellung medizinischer Geräte zu stärken und Ujjain zu einem globalen Zentrum für Medizintechnik zu entwickeln. Der Park bietet verschiedene Anreize für Investoren und soll die Gesundheitskosten senken, Deviseneinsparungen fördern und hochqualifizierte Arbeitsplätze schaffen.

- Im September 2025 veranstalteten IBA und Industriepartner, darunter Steris AST, Futeng Irradiation, Johnson & Johnson, BSI und Jiehao Medical, auf der Medtec China 2025 die Einführung der chinesischen Röntgen-Sterilisation für medizinische Geräte. Diese Veranstaltung markierte einen bedeutenden Schritt bei der Einführung fortschrittlicher Sterilisationstechnologien, die auf den chinesischen Medizinproduktesektor zugeschnitten sind.

- Im Juli 2025 erlaubte die Central Drugs Standard Control Organization (CDSCO) in Indien Herstellern von Medizinprodukten, die Sterilisation ohne Lizenz auszulagern, sofern bestimmte Bedingungen erfüllt sind. Diese regulatorische Änderung zielt darauf ab, den Sterilisationsprozess zu rationalisieren und die Effizienz der Medizinprodukteherstellung im Land zu steigern.

- Im Juni 2025 unterzeichneten Singapur und Malaysia eine Absichtserklärung (Memorandum of Understanding, MOU), um den Marktzugang für Medizinprodukte zu beschleunigen. Ziel dieser Zusammenarbeit ist es, regulatorische Prozesse zu vereinfachen und die Verfügbarkeit von Medizinprodukten in beiden Ländern zu verbessern. Dies fördert das Wachstum im Medizintechniksektor.

- Im März 2024 erließ die US-Umweltschutzbehörde (EPA) neue Bundesvorschriften zur Einschränkung der Verwendung von Ethylenoxid (EtO), einer für die Sterilisation medizinischer Geräte unverzichtbaren Chemikalie. Die Regelung zielt darauf ab, die EtO-Emissionen kommerzieller Sterilisationsanlagen um 90 % zu reduzieren und gleichzeitig eine verlängerte Einhaltungsfrist vorzusehen, um potenzielle Störungen in der medizinischen Lieferkette zu minimieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.