Asia Pacific Medical Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.52 Billion

USD

9.01 Billion

2024

2032

USD

5.52 Billion

USD

9.01 Billion

2024

2032

| 2025 –2032 | |

| USD 5.52 Billion | |

| USD 9.01 Billion | |

| % | |

|

Marktsegmentierung für Medizinprodukte im asiatisch-pazifischen Raum nach Produkten (rekonstruktiver Gelenkersatz, Wirbelsäulenimplantate , Trauma- und kraniomaxillofaziale Implantate, Zahnimplantate und Orthobiologie), Gerätetyp (Geräte zur internen und externen Fixierung), Biomaterial (metallische Biomaterialien, polymere Biomaterialien , keramische Biomaterialien, natürliche Biomaterialien und andere), Verfahren (offene Chirurgie, minimalinvasive Chirurgie (MIS)) und Endbenutzern (Krankenhäuser, ambulante Versorgungszentren, Fachkliniken, orthopädische Zentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Medizinprodukte im asiatisch-pazifischen Raum

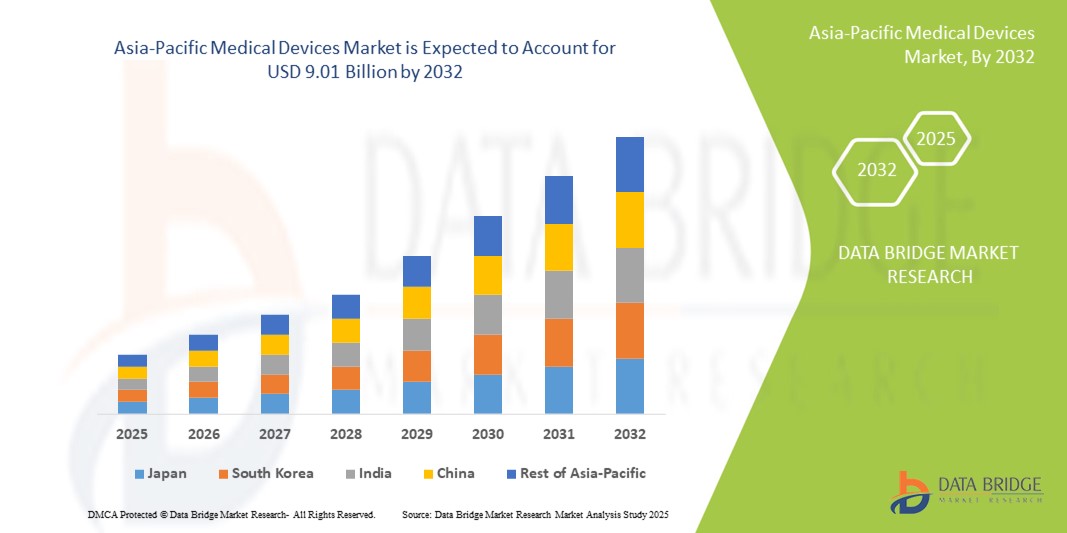

- Der Markt für Medizinprodukte im asiatisch-pazifischen Raum wird im Jahr 2024 auf 5,52 Milliarden US-Dollar geschätzt und soll bis 2032 9,01 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 6,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die schnelle Urbanisierung, den Ausbau der Gesundheitsinfrastruktur und den technologischen Fortschritt bei medizinischen Diagnose- und Therapiegeräten in den Schwellenländern im asiatisch-pazifischen Raum vorangetrieben, was zu einer verbesserten Zugänglichkeit und Modernisierung der Gesundheitsversorgungssysteme führt.

- Darüber hinaus etabliert die steigende Nachfrage nach erschwinglichen, tragbaren und minimalinvasiven Medizinprodukten, gepaart mit steigenden staatlichen Investitionen und günstigen regulatorischen Reformen, die Region Asien-Pazifik als Wachstumszentrum im globalen Markt für Medizinprodukte. Diese Faktoren beschleunigen die Einführung innovativer Medizintechnologien und fördern damit das Branchenwachstum in Ländern wie China, Indien, Japan und Südkorea erheblich.

Marktanalyse für Medizinprodukte im asiatisch-pazifischen Raum

- Medizinische Geräte, darunter Diagnose-, Therapie- und Überwachungsgeräte, werden im asiatisch-pazifischen Raum aufgrund der zunehmenden Verbreitung chronischer Krankheiten, des verbesserten Zugangs zur Gesundheitsversorgung und der zunehmenden Fokussierung auf eine frühzeitige und präzise Diagnose immer wichtiger. Rasante technologische Fortschritte und steigende Gesundheitsausgaben im öffentlichen und privaten Sektor beschleunigen die Einführung innovativer medizinischer Geräte in Krankenhäusern, Kliniken und der häuslichen Pflege zusätzlich.

- Die steigende Nachfrage nach Medizinprodukten im asiatisch-pazifischen Raum ist vor allem auf die alternde Bevölkerung, die Zunahme von Atemwegs- und Herz-Kreislauf-Erkrankungen sowie den weit verbreiteten Bedarf an effizienten Lösungen für die häusliche Pflege zurückzuführen. Die zunehmende Verbreitung von Erkrankungen wie COPD, Asthma und Schlafapnoe treibt die Nachfrage nach Geräten wie Beatmungsgeräten, CPAP/BIPAP und Sauerstoffkonzentratoren an.

- China dominierte den Markt für Medizinprodukte im asiatisch-pazifischen Raum mit dem größten Marktanteil von 39,6 % im Jahr 2024. Dies ist auf eine große Patientenbasis, die schnell wachsende Digitalisierung des Gesundheitswesens und eine starke inländische Produktion erschwinglicher und dennoch fortschrittlicher Medizintechnik zurückzuführen. Staatliche Initiativen zur Modernisierung der ländlichen Gesundheitsversorgung und zur Früherkennung chronischer Krankheiten tragen ebenfalls wesentlich dazu bei.

- Indien wird voraussichtlich zwischen 2025 und 2032 die am schnellsten wachsende Region im Markt für Medizinprodukte im asiatisch-pazifischen Raum sein. Faktoren wie steigende Investitionen im Gesundheitswesen, der Ausbau privater Krankenhäuser, staatliche Initiativen wie „Make in India“ und das zunehmende Bewusstsein für Gelenk- und Traumabehandlungen treiben das Marktwachstum erheblich voran.

- Das Segment des rekonstruktiven Gelenkersatzes dominierte den Markt für Medizinprodukte im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 32,8 % im Jahr 2024, was auf die steigende Zahl von Osteoarthritis und rheumatoider Arthritis sowie auf die wachsende geriatrische Bevölkerung zurückzuführen ist, die Knie- und Hüftgelenkersatz benötigt.

Berichtsumfang und Marktsegmentierung für Medizinprodukte im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke für Medizinprodukte im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Medizinprodukte im asiatisch-pazifischen Raum

„ Steigende Nachfrage nach intelligenten und vernetzten Gesundheitslösungen “

- Ein bedeutender und sich beschleunigender Trend im asiatisch-pazifischen Markt für Medizinprodukte ist die zunehmende Integration fortschrittlicher Technologien wie Künstlicher Intelligenz (KI) und Internet der Dinge (IoT), um Funktionalität, Genauigkeit und Benutzerfreundlichkeit verschiedener Geräte zu verbessern. Diese Innovationen optimieren die Gesundheitsversorgung und ermöglichen datenbasierte Entscheidungen in Echtzeit im klinischen und häuslichen Umfeld.

- Beispielsweise werden KI -gestützte Beatmungsgeräte und tragbare Sauerstoffkonzentratoren eingesetzt, um die Atemunterstützung automatisch an die Vitalwerte des Patienten anzupassen. Ebenso bieten intelligente CPAP/BiPAP-Geräte Echtzeit-Feedback und Compliance-Tracking, wodurch sowohl Patienten als auch Anbieter die Therapieergebnisse optimieren können.

- Die Integration medizinischer Geräte mit mobilen Anwendungen und Cloud-basierten Plattformen ermöglicht die Fernüberwachung von Patienten, Frühdiagnosen und präventive Maßnahmen, was insbesondere in ländlichen oder unterversorgten Regionen von Vorteil ist. Diese digitale Transformation schafft ein stärker vernetztes Gesundheitsökosystem im asiatisch-pazifischen Raum.

- Technologien, die eine zentrale Steuerung und Interoperabilität zwischen medizinischen Geräten und elektronischen Gesundheitsakten (EHRs) ermöglichen, verbessern zudem die Effizienz der Arbeitsabläufe und reduzieren den Verwaltungsaufwand in Krankenhäusern und Kliniken.

- Die zunehmende Verfügbarkeit benutzerfreundlicher, intelligenter medizinischer Geräte verändert die Erwartungen von Patienten und Anbietern. Daher entwickeln Unternehmen in der Region intelligentere und leichter zugängliche medizinische Geräte mit Funktionen wie automatischen Warnmeldungen, Ferneinstellungen und Dashboards zur Gesundheitsüberwachung.

- Die Nachfrage nach integrierten, datengesteuerten medizinischen Lösungen wächst im gesamten asiatisch-pazifischen Raum rasant. Dies ist auf das steigende Gesundheitsbewusstsein, die zunehmende Belastung durch chronische Krankheiten und die staatliche Unterstützung digitaler Gesundheitsinitiativen zurückzuführen.

Marktdynamik für Medizinprodukte im asiatisch-pazifischen Raum

Treiber

„Steigender Bedarf aufgrund steigender Anforderungen im Gesundheitswesen und der Einführung neuer Technologien“

- Die zunehmende Belastung durch chronische Krankheiten, die alternde Bevölkerung und der Bedarf an einer verbesserten Gesundheitsinfrastruktur sind wichtige Treiber für die beschleunigte Einführung moderner Medizinprodukte im asiatisch-pazifischen Raum. Die rasante Urbanisierung und das steigende Gesundheitsbewusstsein drängen Regierungen und Privatwirtschaft zusätzlich dazu, in moderne Diagnose- und Therapiegeräte zu investieren.

- So genehmigte das japanische Gesundheitsministerium im März 2024 die Finanzierung von Beatmungsgeräten der nächsten Generation und tragbaren Diagnosegeräten, um die häusliche Pflege und die Pandemievorsorge zu verbessern. Solche Initiativen öffentlicher und privater Akteure dürften das Wachstum des Marktes für Medizinprodukte im asiatisch-pazifischen Raum im Prognosezeitraum vorantreiben.

- Patienten und Anbieter werden sich der Vorteile einer frühzeitigen Diagnose und Vorsorge immer bewusster. Dies fördert die Einführung von Technologien wie tragbaren Sauerstoffkonzentratoren, digitalen Spirometern und KI-integrierten CPAP/BiPAP-Geräten, die bessere Behandlungsergebnisse für die Patienten bieten.

- Darüber hinaus machen die wachsende Popularität von Telemedizindiensten und der Trend zur dezentralen Versorgung medizinische Geräte in der häuslichen Pflege immer wichtiger. Geräte, die sich problemlos in mobile Gesundheitsplattformen und elektronische Patientenakten (EHRs) integrieren lassen, werden zu unverzichtbaren Werkzeugen für die Fernüberwachung von Patienten.

- Der Trend zu tragbaren, benutzerfreundlichen und effizienten medizinischen Geräten fördert die Akzeptanz sowohl in großen Krankenhäusern als auch in kleinen Kliniken. Mit der zunehmenden Krankenversicherungsdeckung und der staatlichen Förderung digitaler Gesundheitslösungen werden medizinische Geräte in Ländern wie Indien, China und Südostasien für die breite Bevölkerung immer zugänglicher.

Einschränkung/Herausforderung

„Bedenken hinsichtlich regulatorischer Komplexität und hoher Anfangskosten“

- Der Markt für Medizinprodukte im asiatisch-pazifischen Raum steht vor Herausforderungen aufgrund unterschiedlicher regulatorischer Rahmenbedingungen in den einzelnen Ländern, die Produktzulassungen und den Markteintritt erschweren können. Hersteller müssen in Märkten wie China, Indien und Japan unterschiedliche Compliance-Anforderungen erfüllen, was ihre Geschäftstätigkeit komplexer und teurer macht.

- So hat beispielsweise die Umsetzung der neuen chinesischen Medizinprodukteverordnung (MDR) im Jahr 2021 die Anforderungen an klinische Nachweise erhöht, was die Markteinführung von Produkten verzögern und die Entwicklungskosten erhöhen kann.

- Darüber hinaus können die hohen Anschaffungskosten für hochentwickelte medizinische Geräte wie Beatmungsgeräte, Anästhesiegeräte und bildgebende Diagnosesysteme für kleinere Gesundheitsdienstleister und Einrichtungen in Entwicklungsregionen ein Hindernis darstellen. Budgetbeschränkungen und fehlende Finanzierungsmöglichkeiten verhindern eine breite Einführung in ländlichen und unterversorgten Gebieten.

- Während die Preise allmählich sinken und die lokale Produktion zunimmt, bleiben die vermeintlich hohen Kosten für hochwertige medizinische Geräte ein Problem, insbesondere für die Langzeitpflege und kleine Einrichtungen.

- Um diese Herausforderungen zu bewältigen, sind harmonisierte Regulierungsprozesse, verstärkte Investitionen in die lokale Fertigung, staatliche Subventionen und Sensibilisierungskampagnen erforderlich, um die Erschwinglichkeit und das Vertrauen in neue medizinische Technologien zu verbessern.

Marktumfang für Medizinprodukte im asiatisch-pazifischen Raum

Der Markt ist nach Produkt, Gerätetyp, Biomaterial, Verfahren und Endbenutzer segmentiert.

• Nach Produkt

Der Markt für Medizinprodukte im asiatisch-pazifischen Raum ist produktbezogen in rekonstruktive Gelenkersatzprodukte, Wirbelsäulenimplantate, Trauma- und kraniokillofaziale Implantate, Zahnimplantate und Orthobiologie unterteilt. Das Segment rekonstruktiver Gelenkersatz dominierte den Markt mit dem größten Umsatzanteil von 32,8 % im Jahr 2024. Dies ist auf die steigende Zahl von Arthrose und rheumatoider Arthritis sowie die wachsende Zahl älterer Menschen zurückzuführen, die Knie- und Hüftgelenkersatz benötigen.

Für das Segment Zahnimplantate wird von 2025 bis 2032 mit 24,1 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert. Grund hierfür sind der zunehmende Zahntourismus, das steigende Bewusstsein für Mundgesundheit sowie Fortschritte bei Implantatmaterialien und -techniken.

• Nach Gerätetyp

Der Markt für Medizinprodukte im asiatisch-pazifischen Raum ist nach Gerätetyp in Geräte zur internen und externen Fixierung unterteilt. Das Segment der internen Fixierungssysteme hatte im Jahr 2024 mit 58,5 % den größten Marktanteil. Dies ist auf die hohe Präferenz für die interne Stabilisierung bei Frakturbehandlungen und die Wirbelsäulenfixierung zurückzuführen, die eine bessere Heilung und kürzere Krankenhausaufenthalte fördert.

Das Segment der externen Fixiergeräte dürfte voraussichtlich mit einer stetigen durchschnittlichen jährlichen Wachstumsrate wachsen, unterstützt durch die zunehmende Anwendung in der Traumaversorgung und bei orthopädischen Notfalleingriffen.

• Nach Biomaterial

Der Markt für Medizinprodukte im asiatisch-pazifischen Raum ist nach Biomaterialien segmentiert in metallische, polymere, keramische und natürliche Biomaterialien. Metallische Biomaterialien hatten 2024 mit 41,3 % den größten Anteil, was auf ihre weit verbreitete Verwendung in tragenden Implantaten wie Gelenkersatz und Wirbelsäulenfixierung aufgrund ihrer überlegenen Festigkeit und Haltbarkeit zurückzuführen ist.

Bei polymeren Biomaterialien wird aufgrund ihrer zunehmenden Verwendung in der Gewebezüchtung, Arzneimittelverabreichung und bei bioresorbierbaren Geräten mit einer durchschnittlichen jährlichen Wachstumsrate von 22,6 % gerechnet.

• Nach Verfahren

Der Markt für Medizinprodukte im asiatisch-pazifischen Raum ist nach Verfahren in offene Chirurgie und minimalinvasive Chirurgie (MIS) segmentiert. Die offene Chirurgie hatte im Jahr 2024 mit 56,4 % den größten Anteil, was vor allem auf ihre anhaltende Verwendung bei komplexen orthopädischen Rekonstruktionen und in der Traumaversorgung zurückzuführen ist.

Für die minimalinvasive Chirurgie (MIS) wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 27,8 % das höchste Wachstum erwartet. Grund dafür sind Vorteile wie eine kürzere Genesungszeit, weniger postoperative Schmerzen und eine verbesserte chirurgische Präzision.

• Durch Endbenutzer

Der Markt für Medizinprodukte im asiatisch-pazifischen Raum ist nach Endverbrauchern in Krankenhäuser, ambulante Versorgungszentren, Fachkliniken, orthopädische Zentren und weitere Bereiche unterteilt. Krankenhäuser führten den Markt mit dem höchsten Umsatzanteil von 48,9 % im Jahr 2024 an, was auf ihr umfassendes Serviceangebot, ihre fortschrittliche Infrastruktur und die höhere Patientenfrequenz bei chirurgischen Eingriffen zurückzuführen ist.

Für orthopädische Zentren wird ein CAGR-Wachstum von über 100.000 US-Dollar erwartet, das auf die zunehmende Einrichtung spezialisierter orthopädischer und Rehabilitationseinrichtungen in den Entwicklungsländern der Region zurückzuführen ist.

Regionale Analyse des Marktes für Medizinprodukte im asiatisch-pazifischen Raum

- Der asiatisch-pazifische Raum dominierte den globalen Markt für Medizinprodukte mit dem größten Umsatzanteil von 34,80 % im Jahr 2024, bedingt durch steigende Gesundheitsausgaben, schnelle Urbanisierung und eine wachsende geriatrische Bevölkerung, die orthopädische und diagnostische Eingriffe benötigt.

- Regionale Regierungen investieren massiv in die Verbesserung der Gesundheitsinfrastruktur, während der zunehmende Medizintourismus, insbesondere in Ländern wie Indien, Thailand und Malaysia, die Nachfrage nach fortschrittlichen Medizintechnologien weiter ankurbelt.

- Das wachsende Bewusstsein für minimalinvasive Verfahren, die verbesserte Zugänglichkeit zu medizinischen Einrichtungen und günstige Erstattungsrichtlinien tragen ebenfalls wesentlich zum Marktwachstum der Region bei.

Markteinblick für Medizinprodukte im asiatisch-pazifischen Raum

Der chinesische Markt für Medizinprodukte hatte 2024 mit 39,6 % den größten Anteil im asiatisch-pazifischen Raum. Dies ist auf die enorme Bevölkerungszahl des Landes, die steigende Zahl älterer Menschen und die gestiegene Nachfrage nach orthopädischen Eingriffen zurückzuführen. Strategische Anstrengungen einheimischer Hersteller und positive staatliche Gesundheitsreformen haben die Verfügbarkeit und Erschwinglichkeit modernster Medizinprodukte beschleunigt.

Einblicke in den Markt für Medizinprodukte im japanischen und asiatisch-pazifischen Raum

Der japanische Markt für Medizinprodukte wächst weiterhin dank seiner starken technologischen Basis, der alternden Bevölkerung und der starken Nachfrage nach hochwertigen und präzisen Gesundheitslösungen. Japans Engagement für Innovation und die frühzeitige Einführung fortschrittlicher Operationstechniken fördern den zunehmenden Einsatz minimalinvasiver und rekonstruktiver Geräte.

Markteinblick für Medizinprodukte im indischen und asiatisch-pazifischen Raum

Der indische Markt für medizinische Geräte wird zwischen 2025 und 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Faktoren wie steigende Investitionen im Gesundheitswesen, der Ausbau privater Krankenhäuser, Regierungsinitiativen wie „Make in India“ und ein steigendes Bewusstsein für Gelenk- und Traumabehandlungen treiben das Marktwachstum erheblich voran.

Marktanteile für Medizinprodukte im asiatisch-pazifischen Raum

Die Medizingerätebranche im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Zimmer Biomet (US)

- Smith + Nephew (Großbritannien)

- Medtronic (Irland)

- Stryker (USA)

- B. Braun SE (Deutschland)

- NuVasive, Inc. (USA)

- ENOVIS CORPORATION (USA)

- Institut Straumann AG (Schweiz)

- OSSTEM IMPLANT CO., LTD. (Südkorea)

- Narang Medical Limited (USA)

- Globus Medical (USA)

- Arthrex, Inc. (USA)

- CONMED Corporation (USA)

- Integra LifeSciences Corporation (USA)

- RTI Surgical (USA)

- WL Gore & Associates, Inc. (USA)

- Corin Group (Großbritannien)

- Johnson & Johnson Services, Inc. (USA)

Neueste Entwicklungen auf dem Markt für Medizinprodukte im asiatisch-pazifischen Raum

- Im Mai 2024 eröffnete Smith & Nephew plc ein neues Forschungs-, Entwicklungs- und Produktionszentrum in Malaysia, um die wachsende Nachfrage nach orthopädischen Produkten und Wundversorgungsprodukten im asiatisch-pazifischen Raum zu decken. Diese Einrichtung stärkt die regionalen Kapazitäten des Unternehmens und unterstreicht sein Engagement, den Zugang zu fortschrittlichen Medizinprodukten in Südostasien zu erweitern und die lokale Produktionseffizienz zu steigern.

- Im April 2024 führte Stryker sein Mako SmartRobotics-System in mehreren Krankenhäusern in Japan und Australien ein und ermöglicht damit präzise und minimalinvasive Gelenkersatzoperationen. Dieser Schritt stärkt Strykers Präsenz in der Region und unterstreicht die zunehmende Akzeptanz roboterassistierter Operationstechnologien in den Gesundheitssystemen der Region Asien-Pazifik.

- Im März 2024 ging Medtronic eine Partnerschaft mit den indischen Apollo Hospitals ein, um den Zugang zu seinem Micra AV-Herzschrittmacher, einem Miniaturgerät zur Behandlung atrioventrikulärer (AV-)Blöcke, zu erweitern. Diese Zusammenarbeit unterstützt den wachsenden Bedarf an innovativer Herzversorgung in Indien und spiegelt die Strategie von Medtronic wider, die Behandlungsergebnisse in Schwellenländern zu verbessern.

- Im Februar 2024 kündigte Zimmer Biomet die Einführung seines intelligenten Kniesystems Persona IQ in ausgewählten Krankenhäusern in Südkorea an. Dieses Gerät kombiniert orthopädische Implantate mit intelligenter Sensortechnologie und bietet Chirurgen und Patienten Echtzeitdaten für die postoperative Überwachung und Rehabilitation.

- Im Januar 2024 erweiterte Fisher & Paykel Healthcare sein Produktangebot für die Atemtherapie in China mit der Einführung des Airvo 3 High-Flow-Systems und reagierte damit auf die steigende Nachfrage der Region nach nicht-invasiven Sauerstofftherapielösungen. Die Initiative unterstreicht den Fokus des Unternehmens auf Innovation und maßgeschneiderte Gesundheitslösungen für den APAC-Markt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN MARKT FÜR MEDIZINPRODUKTE IM ASIEN-PAZIFISCHEN RAUM

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR DIE BEHANDLUNG VON ATEMWEGEERKRANKUNGEN BEI SCHWEINE UND GEFLÜGEL

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 Umsatzdaten

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 Markt für Medizinprodukte im asiatisch-pazifischen Raum: Forschungsüberblick

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 Brancheneinblicke

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7 PORTFOLIO AN GEISTIGEM EIGENTUM (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8 Kostenanalyse

9 TECHNOLOGIE-ROADMAP

10 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 FUSIONEN UND ÜBERNAHMEN

10.8 ZUKUNFTSAUSBLICK

11 Einhaltung gesetzlicher Vorschriften

11.1 Aufsichtsbehörden

11.2 GESETZLICHE KLASSIFIZIERUNGEN

11.3 REGULATORISCHE EINREICHUNGEN

11.4 INTERNATIONALE HARMONISIERUNG

11.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

11.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

ABBILDUNG 1: TOP-UNTERNEHMEN NACH F&E-DATEN FÜR DEN MARKT FÜR MEDIZINPRODUKTE IM ASIEN-PAZIFISCHEN RAUM

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

12 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

13 CHANCENKARTENANALYSE

14 WERTSCHÄTZUNGSKETTENANALYSE

15 GESUNDHEITSWIRTSCHAFT

15.1 GESUNDHEITSAUSGABEN

15.2 INVESTITIONSAUSGABEN

15.3 CAPEX-TRENDS

15.4 CAPEX-ZUWEISUNG

15.5 FINANZIERUNGSQUELLEN

15.6 Branchen-Benchmarks

15,7 BIP-Anteil am Gesamt-BIP

15.8 STRUKTUR DES GESUNDHEITSSYSTEMS

15.9 REGIERUNGSPOLITIK

15.1 WIRTSCHAFTLICHE ENTWICKLUNG

16 Markt für Medizinprodukte im asiatisch-pazifischen Raum, nach Produkttyp

16.1 ÜBERSICHT

(HINWEIS: MARKTWERT-, VOLUMEN- UND ASP-ANALYSE WÜRDE FÜR ALLE SEGMENTE UND UNTERSEGMENTE VON PRODUKTEN BEREITGESTELLT)

16.2 ATEMSCHUTZGERÄTE

16.2.1 THERAPEUTISCH

16.2.1.1. VENTILATOR

16.2.1.1.1. MARKTWERT (USD)

16.2.1.1.2. MARKTVOLUMEN (EINHEIT)

16.2.1.1.3. ASP (USD)

16.2.1.2. MASKE

16.2.1.3. PAP-GERÄT

16.2.1.4. INHALATOR

16.2.1.5. NEB

16.2.1.6. ULIZER

16.2.2 ÜBERWACHUNG

16.2.2.1. PULSOXIMETER

16.2.2.1.1. MARKTWERT (USD)

16.2.2.1.2. MARKTVOLUMEN (EINHEIT)

16.2.2.1.3. ASP (USD)

16.2.3 KAPNOGRAPH

16.2.3.1. MARKTWERT (USD)

16.2.3.2. MARKTVOLUMEN (EINHEIT)

16.2.3.3. ASP (USD)

16.2.4 DIAGNOSE

16.2.4.1. MARKTWERT (USD)

16.2.4.2. MARKTVOLUMEN (EINHEIT)

16.2.4.3. ASP (USD)

16.2.5 VERBRAUCHSMATERIALIEN

16.2.5.1. MARKTWERT (USD)

16.2.5.2. MARKTVOLUMEN (EINHEIT)

16.2.5.3. ASP (USD)

16.3 DIAGNOSEGERÄTE

16.3.1 ELEKTRODIAGNOSTISCHES GERÄT

16.3.1.1. ULTRASCHALLSYSTEME

16.3.1.2. Magnetresonanztomographie (MRT)

16.3.1.3. ELEKTROKARDIOGRAPH

16.3.1.4. Szintigraphiegeräte

16.3.1.5. ANDERE ELEKTRODIAGNOSTISCHE GERÄTE

16.3.2 Strahlungsgerät

16.3.2.1. SMARTWATCHES MIT GESUNDHEITSÜBERWACHUNG

16.3.2.2. Tragbare Blutdruckmessgeräte

16.3.2.3. FERNÜBERWACHUNGSSYSTEME

16.3.2.4. TELEMEDIZINISCHE GERÄTE

16.3.2.5. CT-SCANNER16.3.2.6.

16.3.3 BILDGEBENDE TEILE UND ZUBEHÖR

16.3.3.1. Kontrastmittel

16.3.3.2. Röntgenröhren

16.3.3.3. MEDIZINISCHER RÖNTGENFILM 16.3.3.4.

16.4 KARDIOVASKULÄRE GERÄTE

16.4.1 ELEKTROKARDIOGRAMM (EKG)

16.4.1.1. Fernüberwachung der Herzfunktion

16.4.1.2. ANDERE DIAGNOSE- UND ÜBERWACHUNGSGERÄTE

16.4.2 THERAPEUTISCHE UND CHIRURGISCHE GERÄTE

16.4.2.1. HERZUNTERSTÜTZUNGSGERÄT

16.4.2.2. Gerät zur Herzrhythmuskontrolle

16.4.2.3. KATHETER

16.4.2.4. Transplantate

16.4.2.5. HERZKLAPPEN

16.4.2.6. STENTS

16.4.2.7. ANDERE THERAPEUTISCHE UND CHIRURGISCHE GERÄTE

16.5 ZAHNMEDIZIN

16.5.1 ZAHNARZTINSTRUMENTE UND ZUBEHÖR

16.5.1.1. ZAHNARZTINSTRUMENTE

16.5.1.2. Zahnzemente

16.5.1.3. ZÄHNE UND ANDERE BESCHLÄGE

16.5.2 Zahnärztliche Ausrüstung

16.5.2.1. ZAHNBOHRER

16.5.2.2. ZAHNRÄNTGEN

16.5.2.3. ZAHNARZTSTUHL

16.6 ORTHOPÄDISCHE PRODUKTE

16.6.1 FIXIERUNGSVORRICHTUNG

16.6.2 Künstliche Gelenke

16.6.3 ANDERE KÜNSTLICHE KÖRPERTEILE

16.7 ENDOSKOPIEGERÄTE

16.7.1 VISUALISIERUNGSGERÄTE

16.7.1.1. ENDOSKOPISCHE KAMERA

16.7.1.2. SD-VISUALISIERUNGSSYSTEM

16.7.1.3. HD-VISUALISIERUNGSSYSTEM

16.7.2 ENDOSKOPE

16.7.2.1. Starres Endoskop

16.7.2.2. Flexibles Endoskop

16.7.2.3. Kapselendoskop

16.7.2.4. ROBOTERGESTÜTZTES ENDOSKOP

16.7.3 ENDOSKOPISCHES OPERATIONSGERÄT

16.7.3.1. Spül-/Saugsystem

16.7.3.2. ZUGRIFFSGERÄT

16.7.3.3. WUNDSCHUTZ

16.7.3.4. INSUFFLATIONSGERÄT

16.7.3.5. HANDBETRIEBLICHES INSTRUMENT

16.7.3.6. ANDERE ENDOSKOPISCHE OPERATIONSGERÄTE

16.8 OPHTHALMOLOGISCHE GERÄTE

16.9 STRAHLENTHERAPIEGERÄTE

16.1 ÄSTHETISCHE GERÄTE

16.10.1 LABORGERÄTE

16.10.1.1. ALLGEMEINE AUSRÜSTUNG

16.10.1.2. INKUBATOREN

16.10.1.3. ZENTRIFUGEN

16.10.1.4. LABORABZUGSHAUBE

16.10.1.5. AUTOKLAVEN

16.10.1.6. UMFANGSBEREICHE

16.10.1.7. Ultraschallgeräte

16.10.1.8. SONSTIGES

16.11 ANALYTISCHE AUSRÜSTUNG

16.11.1 SPEKTROMETER

16.11.1.1. Massenspektrometer

16.11.1.2. Fluoreszenzspektrometer

16.11.1.3. Infrarot-Spektrometer

16.11.1.4. SONSTIGES

16.11.2 ANALYSATOR

16.11.2.1. Elementanalytiker

16.11.2.2. Partikelgrößenanalysatoren

16.11.2.3. SONSTIGES

16.11.3 TITRATOREN

16.11.4 Rheometer

16.11.5 Durchfluss-Injektionssystem

16.11.6 PROBENVORBEREITUNGSSYSTEM

16.11.7 Chromatographie-Ausrüstung

16.11.7.1. Gaschromatographie-Ausrüstung

16.11.7.2. FLÜSSIGKEITSCHROMATOGRAFIE-GERÄTE

16.11.8 SONSTIGES

16.12 Hilfsausrüstung

16.12.1 Zellerntemaschinen

16.12.2 RADIOMETRISCHE DETEKTOREN

16.12.3 MIKROPLATTEN-READER

16.12.4 SONSTIGES

16.13 SPEZIALAUSRÜSTUNG

16.13.1 Zytogenetische Instrumente

16.13.2 ZELLBILDGEBUNGSGERÄT

16.13.3 LABORVERDAMPFER

16.13.4 Polarimeter

16.13.5 Membranfiltersysteme

16.13.6 LASERSYSTEME

16.13.7 SONSTIGES

16.14 SPEKTROMETER

16.15 SONSTIGES

17. Markt für Medizinprodukte im asiatisch-pazifischen Raum, nach Geräteklasse

17.1 KLASSE I

17.2 KLASSE II

17.3 KLASSE III

17.4 KLASSE IV

18 Markt für Medizinprodukte im asiatisch-pazifischen Raum, nach Typ

18.1 INVASIVES GERÄT

18.2 NICHT-INVASIVES GERÄT

18.3 IMPLANTIERBARES PRODUKT

18.4 TRAGBARES GERÄT

18.5 SONSTIGE

19 Markt für Medizinprodukte im asiatisch-pazifischen Raum, nach Anwendung

19.1 DIAGNOSE

19.2 THERAPEUTISCH

20 Markt für Medizinprodukte im asiatisch-pazifischen Raum, nach Herstellungsverfahren

20.1 EIGENE FERTIGUNG

20.2 OUTSOURCING

21 Markt für Medizinprodukte im asiatisch-pazifischen Raum, nach Endverbraucher

21.1 ÜBERBLICK

21.2 KRANKENHÄUSER UND KLINIKEN

21.2.1 STATIONÄR

21.2.2 AMBULANTE BEHANDLUNG

21.3 SPEZIALKLINIKEN

21.4 AMBULANTE VERSORGUNGSZENTREN

21.5 BIOPHARMAZEUTISCHE UNTERNEHMEN

21.6 LABORATORIEN

21.7 AKADEMIE & FORSCHUNGSINSTITUTE

21.8 SONSTIGE

22 Markt für Medizinprodukte im asiatisch-pazifischen Raum nach Vertriebskanälen

22.1 ÜBERBLICK

22.2 DIREKTE ANGEBOTE

22.3 VERTRIEBSPARTNER

22.4 EINZELHANDELSUMSATZ

22.5 SONSTIGE

23 Markt für Medizinprodukte im asiatisch-pazifischen Raum nach geografischer Lage

Markt für Medizinprodukte im asiatisch-pazifischen Raum (die gesamte oben angegebene Segmentierung wird in diesem Kapitel nach Ländern dargestellt)

23.1 ASIEN-PAZIFIK

23.1.1 JAPAN

23.1.2 CHINA

23.1.3 SÜDKOREA

23.1.4 INDIEN

23.1.5 AUSTRALIEN

23.1.6 SINGAPUR

23.1.7 THAILAND

23.1.8 MALAYSIA

23.1.9 INDONESIEN

23.1.10 PHILIPPINEN

23.1.11 RESTLICHER ASIEN-PAZIFIK-RAUM

23.2 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

24 Markt für Medizinprodukte im asiatisch-pazifischen Raum, Unternehmenslandschaft

24.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

24.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

24.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

24.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

24.5 FUSIONEN UND ÜBERNAHMEN

24.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

24.7 ERWEITERUNGEN

24.8 ÄNDERUNGEN DER VORSCHRIFTEN

24.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

25 Markt für Medizinprodukte im asiatisch-pazifischen Raum, SWOT- und DBMR-Analyse

26 MARKT FÜR MEDIZINPRODUKTE IM ASIEN-PAZIFISCHEN RAUM, FIRMENPROFIL

26.1 MEDIZINPRODUKT

26.1.1 MEDTRONIC PLC.

26.1.1.1. UNTERNEHMENSÜBERSICHT

26.1.1.2. UMSATZANALYSE

26.1.1.3. GEOGRAFISCHE PRÄSENZ

26.1.1.4. PRODUKTPORTFOLIO

26.1.1.5. JÜNGSTE ENTWICKLUNGEN

26.1.2 BOSTON SCIENTIFIC CORPORATION

26.1.2.1. FIRMENÜBERSICHT

26.1.2.2. UMSATZANALYSE

26.1.2.3. GEOGRAFISCHE PRÄSENZ

26.1.2.4. PRODUKTPORTFOLIO

26.1.2.5. JÜNGSTE ENTWICKLUNGEN

26.1.3 JOHNSON & JOHNSON

26.1.3.1. UNTERNEHMENSÜBERSICHT

26.1.3.2. UMSATZANALYSE

26.1.3.3. GEOGRAFISCHE PRÄSENZ

26.1.3.4. PRODUKTPORTFOLIO

26.1.3.5. JÜNGSTE ENTWICKLUNGEN

26.1.4 BECTON, DICKINSON AND COMPANY

26.1.4.1. FIRMENÜBERSICHT

26.1.4.2. UMSATZANALYSE

26.1.4.3. GEOGRAFISCHE PRÄSENZ

26.1.4.4. PRODUKTPORTFOLIO

26.1.4.5. JÜNGSTE ENTWICKLUNGEN

26.1.5 KARDINALGESUNDHEIT

26.1.5.1. FIRMENÜBERSICHT

26.1.5.2. UMSATZANALYSE

26.1.5.3. GEOGRAFISCHE PRÄSENZ

26.1.5.4. PRODUKTPORTFOLIO

26.1.5.5. JÜNGSTE ENTWICKLUNGEN

26.1.6 STRYKER CORPORATION

26.1.6.1. FIRMENÜBERSICHT

26.1.6.2. UMSATZANALYSE

26.1.6.3. GEOGRAFISCHE PRÄSENZ

26.1.6.4. PRODUKTPORTFOLIO

26.1.6.5. JÜNGSTE ENTWICKLUNGEN

26.1.7 Abbott Laboratories

26.1.7.1. FIRMENÜBERSICHT

26.1.7.2. UMSATZANALYSE

26.1.7.3. GEOGRAFISCHE PRÄSENZ

26.1.7.4. PRODUKTPORTFOLIO

26.1.7.5. JÜNGSTE ENTWICKLUNGEN

26.1.8 BAXTER INTERNATIONAL

26.1.8.1. FIRMENÜBERSICHT

26.1.8.2. UMSATZANALYSE

26.1.8.3. GEOGRAFISCHE PRÄSENZ

26.1.8.4. PRODUKTPORTFOLIO

26.1.8.5. JÜNGSTE ENTWICKLUNGEN

26.1.9 DANAHER CORPORATION

26.1.9.1. FIRMENÜBERSICHT

26.1.9.2. UMSATZANALYSE

26.1.9.3. GEOGRAFISCHE PRÄSENZ

26.1.9.4. PRODUKTPORTFOLIO

26.1.9.5. JÜNGSTE ENTWICKLUNGEN

26.1.10 3M

26.1.10.1. FIRMENÜBERSICHT

26.1.10.2. UMSATZANALYSE

26.1.10.3. GEOGRAFISCHE PRÄSENZ

26.1.10.4. PRODUKTPORTFOLIO

26.1.10.5. JÜNGSTE ENTWICKLUNGEN

26.1.11 NOVARTIS AG

26.1.11.1. FIRMENÜBERSICHT

26.1.11.2. UMSATZANALYSE

26.1.11.3. GEOGRAFISCHE PRÄSENZ

26.1.11.4. PRODUKTPORTFOLIO

26.1.11.5. JÜNGSTE ENTWICKLUNGEN

26.1.12 GENERAL ELECTRIC COMPANY

26.1.12.1. FIRMENÜBERSICHT

26.1.12.2. UMSATZANALYSE

26.1.12.3. GEOGRAFISCHE PRÄSENZ

26.1.12.4. PRODUKTPORTFOLIO

26.1.12.5. JÜNGSTE ENTWICKLUNGEN

26.1.13 BD

26.1.13.1. FIRMENÜBERSICHT

26.1.13.2. UMSATZANALYSE

26.1.13.3. GEOGRAFISCHE PRÄSENZ

26.1.13.4. PRODUKTPORTFOLIO

26.1.13.5. JÜNGSTE ENTWICKLUNGEN

26.1.14 INTUITIVE CHIRURGIE

26.1.14.1. FIRMENÜBERSICHT

26.1.14.2. UMSATZANALYSE

26.1.14.3. GEOGRAFISCHE PRÄSENZ

26.1.14.4. PRODUKTPORTFOLIO

26.1.14.5. JÜNGSTE ENTWICKLUNGEN

26.1.15 ALLERGAN

26.1.15.1. FIRMENÜBERSICHT

26.1.15.2. UMSATZANALYSE

26.1.15.3. GEOGRAFISCHE PRÄSENZ

26.1.15.4. PRODUKTPORTFOLIO

26.1.15.5. JÜNGSTE ENTWICKLUNGEN

26.1.16 HOYA CORPORATION

26.1.16.1. FIRMENÜBERSICHT

26.1.16.2. UMSATZANALYSE

26.1.16.3. GEOGRAFISCHE PRÄSENZ

26.1.16.4. PRODUKTPORTFOLIO

26.1.16.5. JÜNGSTE ENTWICKLUNGEN

26.1.17 SIEMENS HEALTHCARE GMBH

26.1.17.1. FIRMENÜBERSICHT

26.1.17.2. UMSATZANALYSE

26.1.17.3. GEOGRAFISCHE PRÄSENZ

26.1.17.4. PRODUKTPORTFOLIO

26.1.17.5. JÜNGSTE ENTWICKLUNGEN

26.1.18 BEHOBEN

26.1.18.1. FIRMENÜBERSICHT

26.1.18.2. UMSATZANALYSE

26.1.18.3. GEOGRAFISCHE PRÄSENZ

26.1.18.4. PRODUKTPORTFOLIO

26.1.18.5. JÜNGSTE ENTWICKLUNGEN

26.1.19 TERUMO MEDICAL CORPORATION

26.1.19.1. FIRMENÜBERSICHT

26.1.19.2. UMSATZANALYSE

26.1.19.3. GEOGRAFISCHE PRÄSENZ

26.1.19.4. PRODUKTPORTFOLIO

26.1.19.5. JÜNGSTE ENTWICKLUNGEN

26.1.20 OLYMPUS CORPORATION

26.1.20.1. UNTERNEHMENSÜBERSICHT

26.1.20.2. UMSATZANALYSE

26.1.20.3. GEOGRAFISCHE PRÄSENZ

26.1.20.4. PRODUKTPORTFOLIO

26.1.20.5. JÜNGSTE ENTWICKLUNGEN

26.1.21 ZIMMER BIOMET

26.1.21.1. UNTERNEHMENSÜBERSICHT

26.1.21.2. UMSATZANALYSE

26.1.21.3. GEOGRAFISCHE PRÄSENZ

26.1.21.4. PRODUKTPORTFOLIO

26.1.21.5. JÜNGSTE ENTWICKLUNGEN

26.1.22 FESENIUS MEDICAL CARE

26.1.22.1. FIRMENÜBERSICHT

26.1.22.2. UMSATZANALYSE

26.1.22.3. GEOGRAFISCHE PRÄSENZ

26.1.22.4. PRODUKTPORTFOLIO

26.1.22.5. JÜNGSTE ENTWICKLUNGEN

26.1.23 EDWARDS LIFESCIENCES CORPORATION

26.1.23.1. FIRMENÜBERSICHT

26.1.23.2. UMSATZANALYSE

26.1.23.3. GEOGRAFISCHE PRÄSENZ

26.1.23.4. PRODUKTPORTFOLIO

26.1.23.5. JÜNGSTE ENTWICKLUNGEN

26.1.24 KONINKLIJKE PHILIPS NV

26.1.24.1. FIRMENÜBERSICHT

26.1.24.2. UMSATZANALYSE

26.1.24.3. GEOGRAFISCHE PRÄSENZ

26.1.24.4. PRODUKTPORTFOLIO

26.1.24.5. JÜNGSTE ENTWICKLUNGEN

26.1.25 DRÄGERWERK AG & CO. KGAA

26.1.25.1. FIRMENÜBERSICHT

26.1.25.2. UMSATZANALYSE

26.1.25.3. GEOGRAFISCHE PRÄSENZ

26.1.25.4. PRODUKTPORTFOLIO

26.1.25.5. JÜNGSTE ENTWICKLUNGEN

26.1.26 COLOPLAST-GRUPPE

26.1.26.1. FIRMENÜBERSICHT

26.1.26.2. UMSATZANALYSE

26.1.26.3. GEOGRAFISCHE PRÄSENZ

26.1.26.4. PRODUKTPORTFOLIO

26.1.26.5. JÜNGSTE ENTWICKLUNGEN

26.1.27 WATERS CORPORATION

26.1.27.1. FIRMENÜBERSICHT

26.1.27.2. UMSATZANALYSE

26.1.27.3. GEOGRAFISCHE PRÄSENZ

26.1.27.4. PRODUKTPORTFOLIO

26.1.27.5. JÜNGSTE ENTWICKLUNGEN

26.1.28 HOLOGIC, INC.

26.1.28.1. FIRMENÜBERSICHT

26.1.28.2. UMSATZANALYSE

26.1.28.3. GEOGRAFISCHE PRÄSENZ

26.1.28.4. PRODUKTPORTFOLIO

26.1.28.5. JÜNGSTE ENTWICKLUNGEN

26.1.29 STERIS

26.1.29.1. FIRMENÜBERSICHT

26.1.29.2. UMSATZANALYSE

26.1.29.3. GEOGRAFISCHE PRÄSENZ

26.1.29.4. PRODUKTPORTFOLIO

26.1.29.5. JÜNGSTE ENTWICKLUNGEN

26.1.30 INSTITUT STRAUMANN AG

26.1.30.1. FIRMENÜBERSICHT

26.1.30.2. UMSATZANALYSE

26.1.30.3. GEOGRAFISCHE PRÄSENZ

26.1.30.4. PRODUKTPORTFOLIO

26.1.30.5. JÜNGSTE ENTWICKLUNGEN

27 SCHLUSSFOLGERUNG

28 FRAGEBOGEN

29 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.