Asia Pacific Medical Nonwoven Market

Marktgröße in Milliarden USD

CAGR :

%

USD

16.89 Billion

USD

29.23 Billion

2025

2033

USD

16.89 Billion

USD

29.23 Billion

2025

2033

| 2026 –2033 | |

| USD 16.89 Billion | |

| USD 29.23 Billion | |

| % | |

|

Marktsegmentierung für medizinische Vliesstoffe im asiatisch-pazifischen Raum nach Typ (Spinnvlies, Spun-Melt-Spinnvlies (SMS), Drylaid, Wetlaid, Meltblown, Sonstige), Material (Polyester, Polypropylen, Polyethylen, Viskose und Sonstige), Produkttyp (Hygienetechnologie und Bekleidungsprodukte), Verwendungszweck (Einweg und Mehrweg), Vertriebskanal (Direktvergabe, Einzelhandel), Endverbraucher (Krankenhäuser, Kliniken, häusliche Pflege, Labore, ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für medizinische Vliesstoffe im asiatisch-pazifischen Raum

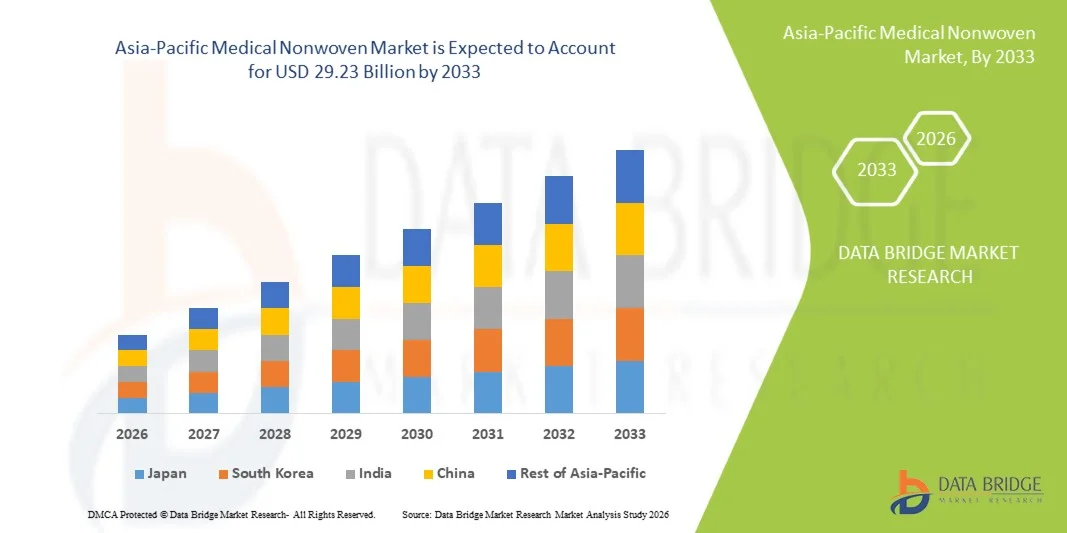

- Der Markt für medizinische Vliesstoffe im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 16,89 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 29,23 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verwendung fortschrittlicher medizinischer Materialien und Innovationen bei Hygieneprodukten im Gesundheitswesen angetrieben, was zu einem verstärkten Einsatz von medizinischen Vliesstoffen sowohl im stationären als auch im ambulanten Bereich führt.

- Darüber hinaus treibt die steigende Nachfrage nach sterilen, kostengünstigen und leistungsstarken medizinischen Textilien für Anwendungen wie OP-Kittel, Abdecktücher, Gesichtsmasken und Wundversorgungsprodukte das Marktwachstum an. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von medizinischen Vliesstoffen und fördern so das Wachstum der Branche erheblich.

Analyse des Marktes für medizinische Vliesstoffe im asiatisch-pazifischen Raum

- Medizinische Vliesstoffe, darunter OP-Kittel, Abdecktücher, Gesichtsmasken und Wundversorgungsmaterialien, werden aufgrund ihrer Sterilität, Kosteneffizienz und Fähigkeit, Infektionen zu verhindern, zunehmend zu unverzichtbaren Bestandteilen moderner Gesundheitseinrichtungen.

- Die steigende Nachfrage nach medizinischen Vliesstoffen wird vor allem durch die zunehmende Anzahl chirurgischer Eingriffe, das wachsende Bewusstsein für die Prävention von Krankenhausinfektionen und die verstärkte Verwendung von medizinischen Einwegprodukten in Krankenhäusern und ambulanten Einrichtungen angetrieben.

- China dominierte den asiatisch-pazifischen Markt für medizinische Vliesstoffe mit dem größten Umsatzanteil von 42,8 % im Jahr 2025. Dies wurde durch den Ausbau der Krankenhausinfrastruktur, die hohe Nachfrage nach medizinischen Einwegprodukten und die starke lokale Fertigungskompetenz begünstigt. Führende Gesundheitsdienstleister setzen zunehmend auf fortschrittliche Vliesstofflösungen, um die Patientensicherheit und die betriebliche Effizienz zu verbessern.

- Indien dürfte im Prognosezeitraum die am schnellsten wachsende Region im asiatisch-pazifischen Markt für medizinische Vliesstoffe sein und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 13,7 % verzeichnen. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen, zunehmende Operationszahlen und ein wachsendes Bewusstsein für Infektionsprävention in Krankenhäusern, Kliniken und der häuslichen Pflege.

- Das Segment der Einwegartikel dominierte 2025 mit einem Umsatzanteil von 61,4 %, was auf die breite Verwendung in OP-Kitteln, Abdecktüchern, Masken und Hygieneprodukten in Krankenhäusern und Kliniken zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für medizinische Vliesstoffe im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in den Markt für medizinische Vliesstoffe im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem Markt für medizinische Vliesstoffe im asiatisch-pazifischen Raum

„ Zunehmender Fokus auf Hygiene und medizinische Einwegprodukte “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für medizinische Vliesstoffe im asiatisch-pazifischen Raum ist die steigende Nachfrage nach hochwertigen, hygienischen und Einweg-Medizintextilien in Krankenhäusern, Kliniken und Diagnosezentren. Dieser Trend wird durch ein gestiegenes Bewusstsein für Infektionsschutz und Patientensicherheitsstandards angetrieben.

- Beispielsweise brachte Berry Global im Januar 2024 seine fortschrittliche Produktreihe an Einweg-OP-Kitteln mit verstärkten Barrieren gegen das Eindringen von Mikroorganismen auf den Markt, die in Krankenhäusern in Nordamerika und Europa schnell Anklang fand. Ebenso führte Ahlstrom-Munksjö im Februar 2023 eine neue Linie von Vlies-Gesichtsmasken ein, die strenge medizinische Filtrationsstandards erfüllen und die Sicherheit im Gesundheitswesen erhöhen.

- Der zunehmende Fokus auf Infektionsprävention und die Reduzierung von Krankenhausinfektionen (HAI) veranlasst Krankenhäuser und Gesundheitsdienstleister, hochwertige medizinische Einwegtextilien einzusetzen. Vliesstoffe, die eine hervorragende Flüssigkeitsbeständigkeit, hohen Tragekomfort und Kosteneffizienz bieten, werden zunehmend zu einem integralen Bestandteil von OP-Abdecktüchern, Kitteln und Schutzbarrieren.

- Darüber hinaus hat die COVID-19-Pandemie das Bewusstsein für medizinische Einwegprodukte beschleunigt und die Präferenz für Vliesstoffe in öffentlichen und privaten Gesundheitseinrichtungen weltweit verstärkt.

- Umweltverträglichkeit entwickelt sich zu einem weiteren wichtigen Trend, wobei Hersteller zunehmend auf biologisch abbaubare und recycelbare Vliesstoffe setzen, um medizinische Abfälle zu minimieren und strengere regulatorische Normen einzuhalten.

Marktdynamik medizinischer Vliesstoffe im asiatisch-pazifischen Raum

Treiber

„Steigende Nachfrage nach Infektionskontrolle und Patientensicherheit“

- Die zunehmende Verbreitung von Krankenhausinfektionen und die strengen Hygienevorschriften in Gesundheitseinrichtungen sind ein wichtiger Faktor für die Einführung medizinischer Vliesstoffe.

- So erweiterte Kimberly-Clark Health Care beispielsweise im März 2025 sein Portfolio an OP-Abdecktüchern aus Vliesstoff, um die Flüssigkeitsabweisung und Barrierewirkung zu verbessern und damit den steigenden Sicherheitsanforderungen in Operationssälen gerecht zu werden. Solche Innovationen dürften die Medizinvliesstoffindustrie im Prognosezeitraum stärken.

- Im Gesundheitswesen setzen immer mehr Anbieter auf Vliesstoffe als Einwegartikel, um die Patientensicherheit zu gewährleisten und das Kontaminationsrisiko bei Operationen, diagnostischen Eingriffen und der Patientenversorgung zu reduzieren.

- Die Bequemlichkeit von gebrauchsfertigen Einwegartikeln in Verbindung mit gleichbleibender Qualität reduziert den Sterilisationsaufwand und die operative Belastung für das medizinische Personal und fördert so die Marktakzeptanz weiter.

- Steigende Investitionen in die Gesundheitsinfrastruktur in Schwellenländern und der Ausbau von Krankenhäusern, Kliniken und Diagnosezentren tragen zu einer höheren Nachfrage nach medizinischen Vliesstoffen bei.

Zurückhaltung/Herausforderung

„ Umweltbedenken und Kostendruck “

- Trotz ihrer Vorteile stehen medizinische Vliesstoffe aufgrund ihrer Einwegnatur und der damit verbundenen Entsorgungsfolgen vor Herausforderungen hinsichtlich der ökologischen Nachhaltigkeit. Krankenhäuser und Aufsichtsbehörden überprüfen daher zunehmend die Abfallmanagementpraktiken im Zusammenhang mit Einwegprodukten.

- Beispielsweise haben große Mengen an Einwegkitteln, -masken und -abdeckungen Bedenken hinsichtlich der Müllansammlung auf Deponien und der Mikroplastikverschmutzung hervorgerufen, was einige Gesundheitseinrichtungen dazu veranlasst hat, alternative, umweltfreundliche Lösungen zu erforschen.

- Die vergleichsweise hohen Kosten moderner Vliesstoffe, insbesondere solcher mit verstärkten Flüssigkeitsbarrieren oder antimikrobiellen Eigenschaften, können in preissensiblen Märkten oder kleineren Gesundheitseinrichtungen ein Hindernis für deren Einführung darstellen.

- Die Hersteller müssen Produktleistung und Kosteneffizienz in Einklang bringen und gleichzeitig Umweltauflagen einhalten, was eine schnelle Markteinführung in bestimmten Regionen einschränken kann.

- Die Bewältigung dieser Herausforderungen durch nachhaltige Produktentwicklung, Kostenoptimierung und staatliche Anreize für umweltfreundliche Medizinprodukte wird für das langfristige Wachstum des asiatisch-pazifischen Marktes für medizinische Vliesstoffe entscheidend sein.

Umfang des Marktes für medizinische Vliesstoffe im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Art, Material, Produkttyp, Verwendbarkeit, Vertriebskanal und Endnutzer.

• Nach Typ

Basierend auf dem Vliesstofftyp ist der Markt für medizinische Vliesstoffe im asiatisch-pazifischen Raum in Spinnvlies, Schmelzspinnvlies (SMS), Trockenvlies, Nassvlies, Schmelzblasvlies und Sonstige unterteilt. Das Segment der Schmelzspinnvliese (SMS) dominierte 2025 mit einem Marktanteil von 36,8 % den Markt. Ausschlaggebend hierfür waren die überlegene Festigkeit, Weichheit und Barriereeigenschaften des Materials, die es ideal für OP-Kittel, Masken und medizinische Abdecktücher machen. Krankenhäuser und Kliniken bevorzugen SMS-Vliesstoffe für kritische Anwendungen aufgrund ihrer hohen Strapazierfähigkeit und der Einhaltung strenger Infektionsschutzstandards. Die Vielseitigkeit des Materials ermöglicht seinen Einsatz in Hygieneprodukten, Schutzkleidung und medizinischen Einwegartikeln. Die zunehmende Verwendung von SMS-Geweben in persönlicher Schutzausrüstung (PSA) während Gesundheitskrisen trägt zur Umsatzführerschaft bei. Produktionsskalierbarkeit und Kosteneffizienz machen SMS für Hersteller attraktiv. Zulassungen durch Behörden und Beschaffungsprogramme von Krankenhäusern stärken die Marktposition zusätzlich. Kontinuierliche Innovationen bei der Faserbindung und -schichtung verbessern die Produktleistung. Die Nachfrage aus Schwellenländern steigt aufgrund des Ausbaus der Gesundheitsinfrastruktur. Das Segment profitiert von der Integration in Einweg- und Mehrwegprodukte. Langfristige Lieferverträge mit Krankenhäusern sichern stabile Umsätze. Die hohe Kompatibilität mit Sterilisationsverfahren trägt zusätzlich zur Beliebtheit bei.

Für das Segment der Meltblown-Vliesstoffe wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die entscheidende Rolle der Meltblown-Vliesstoffe als Filterschicht in OP-Masken und Atemschutzmasken. Das steigende Bewusstsein für Infektionsschutz und Pandemievorsorge fördert die Akzeptanz. Meltblown-Vliesstoffe sind hochwirksam bei der Verhinderung der Übertragung von Krankheitserregern und steigern so die Nachfrage in Krankenhäusern und Kliniken. Innovationen bei Faserfeinheit und -dichte verbessern die Filtrationseffizienz. Die hohe weltweite Nachfrage nach Masken im Gesundheitswesen und für den privaten Gebrauch unterstützt das rasante Wachstum. Erhöhte Produktionskapazitäten wichtiger Hersteller beschleunigen die Marktdurchdringung. Schwellenländer verzeichnen aufgrund des Ausbaus des Gesundheitswesens eine starke Nachfrage. Steigende regulatorische Standards für persönliche Schutzausrüstung (PSA) fördern die Integration von Meltblown-Vliesstoffen. Strategische Partnerschaften mit Vliesstoffherstellern verbessern die Zuverlässigkeit der Lieferkette. Die Verwendung in Hygieneprodukten und medizinischen Einwegartikeln erweitert das Anwendungsspektrum zusätzlich. Staatliche Bevorratungsprogramme tragen zu Umsatzspitzen bei. Online- und Einzelhandelskanäle erweitern den Zugang zu Produkten für kleinere Einrichtungen.

• Nach Material

Basierend auf dem Material ist der Markt in Polyester, Polypropylen, Polyethylen, Viskose und sonstige Materialien unterteilt. Das Polypropylen-Segment dominierte 2025 mit einem Umsatzanteil von 41,2 %. Gründe hierfür sind die Erschwinglichkeit, die hervorragenden Barriereeigenschaften und die breite Anwendung in OP-Abdecktüchern, Kitteln und Hygieneprodukten. Krankenhäuser und Kliniken bevorzugen Polypropylen-Vliesstoffe aufgrund ihrer Kompatibilität mit Sterilisationsprozessen und der Vorteile bei der Beschaffung großer Mengen. Das geringe Gewicht und die Atmungsaktivität machen es sowohl für den Patientenkomfort als auch für die Schutzkleidung geeignet. Die niedrigen Produktionskosten von Polypropylen ermöglichen kostengünstige Lösungen für medizinische Einwegprodukte. Zulassungen und die Einhaltung von Infektionspräventionsstandards fördern die Akzeptanz. Bekanntheit der Hersteller und eine gut funktionierende Lieferkette stärken die Marktführerschaft. Die Langlebigkeit des Materials unterstützt vielfältige Anwendungen im Gesundheitswesen. Kontinuierliche Innovationen in der Polypropylen-Fasertechnologie verbessern die Produktqualität. Die Verwendung in persönlicher Schutzausrüstung (PSA) und Hygieneprodukten sichert eine stetige Nachfrage. Die Expansion in aufstrebende Gesundheitsmärkte stärkt den Umsatz. Partnerschaften mit Herstellern medizinischer Textilien gewährleisten eine kontinuierliche Versorgung.

Für das Rayon-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum erwartet. Dies ist auf die hohe Saugfähigkeit, Weichheit und Eignung für medizinische Feuchttücher und Hygieneprodukte zurückzuführen. Das wachsende Bewusstsein für Patientenkomfort in Krankenhäusern treibt die Akzeptanz an. Rayon-Vliesstoffe werden zunehmend für Einwegtücher, Kittel und OP-Abdecktücher verwendet. Steigende Nachfrage in der häuslichen Pflege und in ambulanten Operationszentren trägt zum Wachstum bei. Verbesserungen bei der Faserbindung und -mischung steigern die Produktleistung. Regulatorische Unterstützung für hygienische und sichere medizinische Materialien fördert die Akzeptanz. Schwellenländer setzen Rayon für kostengünstige Hygienelösungen ein. Die Integration in Kombinationsprodukte wie Feuchttücher und Absorptionskissen beschleunigt den Absatz. Produktionskapazitätserweiterungen der Hersteller verbessern die Verfügbarkeit. Innovative Faserbehandlungen verbessern Weichheit und Saugfähigkeit. Die Präferenz von Ärzten und Pflegekräften für Rayon in der Patientenversorgung steigert die Akzeptanz. Auch der Einzelhandel mit Hygieneprodukten für die häusliche Pflege erhöht die Sichtbarkeit.

• Nach Produkttyp

Basierend auf der Produktart ist der Markt in Hygienetechnologie und Bekleidungsprodukte unterteilt. Das Segment Bekleidungsprodukte dominierte 2025 mit einem Umsatzanteil von 52,1 %, getrieben durch die steigende Nachfrage nach OP-Kitteln, Masken, Hauben und Schutzkleidung in Krankenhäusern und Kliniken. Weltweit steigende chirurgische Eingriffe erhöhen den Verbrauch medizinischer Bekleidung. Krankenhaus-Beschaffungsverträge priorisieren zertifizierte Einwegbekleidung zur Infektionskontrolle. Die Integration von SMS- und Polypropylenmaterialien verbessert die Produktleistung. Innovationen bei antimikrobiellen Beschichtungen und Komfortmerkmalen fördern die Akzeptanz zusätzlich. Die hohe Einhaltung regulatorischer Standards macht Bekleidungsprodukte in Gesundheitseinrichtungen unverzichtbar. Der Anstieg ambulanter Operationen und ambulanter Zentren trägt zur Segmentdominanz bei. Notfallvorsorge und Bevorratung durch Krankenhäuser steigern den Umsatz zusätzlich. Die Standardisierung von OP-Kleidungsvorschriften fördert Wiederkäufe. Medizinische Einwegbekleidung gewährleistet Hygiene und reduziert Kontaminationsrisiken. Die vielseitige Einsetzbarkeit der Produkte in Krankenhäusern, Kliniken und der häuslichen Pflege trägt zum Wachstum bei. Liefervereinbarungen mit globalen Herstellern sichern eine stetige Verfügbarkeit.

Das Segment Hygienetechnologie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung von Inkontinenzprodukten, Feuchttüchern und Absorptionskissen in Krankenhäusern, der häuslichen Pflege und Kliniken. Ein wachsendes Bewusstsein für Patientenhygiene und Infektionsprävention fördert die Akzeptanz. Innovationen in der Absorptionskerntechnologie und biologisch abbaubaren Vliesstoffen steigern die Attraktivität der Produkte. Die Nachfrage in Langzeitpflegeeinrichtungen und der häuslichen Pflege beschleunigt das Wachstum. E-Commerce-Kanäle ermöglichen einen bequemen Zugang für Anwender in der häuslichen Pflege. Die Integration mit medizinischer Einwegbekleidung schafft Produktpakete. Staatliche Programme zur Förderung von Hygieneprodukten erhöhen die Beschaffung. Die steigende Prävalenz chronischer Erkrankungen, die ein Hygienemanagement erfordern, fördert die Akzeptanz. Hersteller investieren in Forschung und Entwicklung für leistungsstarke und umweltfreundliche Produkte. Online- und Einzelhandelsvertriebskanäle erweitern die Marktreichweite. Schulungsprogramme für Pflegekräfte fördern die korrekte Anwendung. Schwellenländer verzeichnen aufgrund des Ausbaus der Gesundheitsinfrastruktur ein signifikantes Wachstum.

• Durch Benutzerfreundlichkeit

Basierend auf der Benutzerfreundlichkeit wird der Markt in Einweg- und Mehrwegprodukte unterteilt. Das Segment der Einwegprodukte dominierte 2025 mit einem Umsatzanteil von 61,4 %, bedingt durch die breite Anwendung in OP-Kitteln, Abdecktüchern, Masken und Hygieneprodukten in Krankenhäusern und Kliniken. Einwegprodukte reduzieren das Risiko von Kreuzkontaminationen und vereinfachen die Krankenhauslogistik. Die zunehmende Nutzung in ambulanten Operationszentren und der häuslichen Pflege treibt den Umsatz an. Der regulatorische Fokus auf Einwegprodukte unterstützt die Marktführerschaft. Kosteneffizienz und Benutzerfreundlichkeit sprechen für Einwegprodukte gegenüber Mehrwegalternativen. Lagerhaltung und Notfallvorsorgemaßnahmen gewährleisten eine kontinuierliche Nachfrage. Die Integration mit SMS- und Meltblown-Materialien verbessert die Funktionalität. Standardisierte Krankenhausprotokolle schreiben die Verwendung von Einwegprodukten vor. Steigende OP-Zahlen weltweit erhöhen den Verbrauch. Ein wachsendes Hygienebewusstsein fördert die Akzeptanz in Kliniken. Krankenhäuser und ambulante Pflegedienste bevorzugen Einwegprodukte aufgrund ihrer Effizienz.

Für das Segment der wiederverwendbaren Produkte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Verwendung sterilisierbarer OP-Kittel, Masken und Schutzkleidung. Kostenvorteile durch Mehrfachverwendung fördern die Beschaffung in Krankenhäusern mit hohem Patientenaufkommen. Innovationen in Bezug auf Haltbarkeit und Sterilisationskompatibilität der Materialien verbessern die Benutzerfreundlichkeit. Der wachsende Fokus auf Nachhaltigkeit und Abfallvermeidung unterstützt wiederverwendbare Vliesstoffe. Schwellenländer mit budgetbewussten Gesundheitseinrichtungen bevorzugen wiederverwendbare Optionen. Fortschritte in der Textiltechnologie verbessern Komfort und Leistung. Langfristige Verträge mit Krankenhäusern und Kliniken beschleunigen die Akzeptanz. Die Integration in umweltfreundliche Initiativen fördert die Nutzung. Aufklärungskampagnen fördern nachhaltige Gesundheitslösungen. Die Präferenz von Ärzten und Pflegekräften für hochwertige, wiederverwendbare Produkte trägt zum Wachstum bei. Krankenhäuser, die in Zeiten von Lieferengpässen wiederverwendbare PSA einsetzen, erhöhen ihren Marktanteil. Zulassungen durch die Behörden gewährleisten Sicherheit und Wirksamkeit.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe und Einzelhandel unterteilt. Das Segment Direktvergabe dominierte 2025 mit einem Umsatzanteil von 57,3 %, getrieben durch zentralisierte Beschaffungssysteme von Krankenhäusern. Großeinkäufe für Gesundheitseinrichtungen gewährleisten Kosteneffizienz. Krankenhäuser und Kliniken bevorzugen Direktvergabeverträge aufgrund ihrer Zuverlässigkeit und Qualitätssicherung. Die Integration in nationale Gesundheitsprogramme und die öffentliche Beschaffung stärkt die Marktführerschaft. Starke Lieferkettennetzwerke und etablierte Beziehungen zu Herstellern fördern die Akzeptanz. Standardisierte Produktqualität und Zertifizierungen gewährleisten Sicherheit. Krankenhäuser profitieren von langfristigen Verträgen für eine unterbrechungsfreie Versorgung. Strategische Partnerschaften mit Herstellern verbessern Preise und Service. Große Krankenhausgruppen optimieren ihre Beschaffung durch Ausschreibungen. Notfallvorsorgebestände erhöhen das Einkaufsvolumen. Die Einhaltung regulatorischer Vorgaben für ausgeschriebene Produkte unterstützt die Marktführerschaft.

Für den Einzelhandel wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage aus dem Bereich der häuslichen Pflege, von Kliniken und kleineren ambulanten Operationszentren. Der bequeme Einkauf von Hygiene- und Bekleidungsprodukten fördert dieses Wachstum direkt. Online-Handelskanäle erweitern den Zugang zu Einweg- und Mehrwegvliesstoffen. Aufklärungskampagnen, die sich an Anwender in der häuslichen Pflege richten, beschleunigen die Akzeptanz. Das Wachstum von E-Commerce-Plattformen erleichtert Abonnements und Großeinkäufe. Kleine Gesundheitseinrichtungen bevorzugen den Einkauf im Einzelhandel aufgrund der höheren Flexibilität. Innovative Verpackungen und Produktbündel fördern die Akzeptanz bei den Verbrauchern. Die Präsenz im Einzelhandel steigert die Markenbekanntheit. Wettbewerbsfähige Preise und Werbeaktionen stimulieren die Nachfrage. Die Expansion des Einzelhandels in Schwellenländern erhöht die Marktdurchdringung. Verbraucheraufklärung zu Hygiene und Infektionsprävention unterstützt die Akzeptanz. Die Integration mit Telemedizin und häuslicher Pflege stärkt das Wachstum.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, häusliche Pflege, Labore, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Umsatzanteil von 48,9 %, bedingt durch hohe Patientenzahlen, chirurgische Eingriffe und die Anforderungen an die Infektionskontrolle. Krankenhäuser benötigen eine stetige Versorgung mit medizinischen Einweg- und Mehrwegvliesstoffen. Die Integration in chirurgische und Hygieneabläufe gewährleistet die Akzeptanz. Regulatorische Richtlinien schreiben die Verwendung zertifizierter Vliesstoffe vor. Beschaffungsverträge und Großeinkäufe unterstützen die Marktführerschaft. Krankenhäuser sind führend in der Nachfrage nach persönlicher Schutzausrüstung (PSA), OP-Abdecktüchern und Hygieneprodukten. Spezialisierte Abteilungen legen Wert auf hochwertige Vliesstoffe. Schulungen des Klinikpersonals verbessern die Einhaltung der Vorschriften und die Produktnutzung. Der hohe Umsatz mit Einwegprodukten sichert wiederkehrende Einnahmen. Partnerschaften mit Herstellern gewährleisten eine zuverlässige Versorgung. Krankenhausakkreditierungen und Sicherheitsstandards fördern die Produktakzeptanz.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,6 % das schnellste Wachstum verzeichnen. Treiber hierfür sind die zunehmende Inanspruchnahme von häuslichen Pflegediensten, Fernüberwachung und das gestiegene Bewusstsein für Infektionsprävention. Die wachsende Zahl älterer Menschen und die zunehmende Verbreitung chronischer Erkrankungen treiben die Produktnachfrage an. Der Komfort von Einweg-Hygieneprodukten für Patienten in der häuslichen Pflege beschleunigt deren Akzeptanz. Telemedizin und E-Commerce unterstützen den Vertrieb. Schulungsprogramme für Pflegekräfte fördern die korrekte Anwendung. Die Integration in Pflegesets und Produktpakete steigert die Nutzung. Hersteller entwickeln leichte und benutzerfreundliche Produkte. Zunehmende Programme für das Management chronischer Erkrankungen unterstützen das Wachstum zusätzlich. Online-Lieferkanäle erweitern den Marktzugang. Staatliche Initiativen fördern die Hygiene in der häuslichen Pflege. Pflegekräfte und Betreuer in der häuslichen Pflege sind auf Einwegartikel angewiesen. Schwellenländer bieten ein hohes Potenzial für die Markteinführung.

Regionale Analyse des Marktes für medizinische Vliesstoffe im asiatisch-pazifischen Raum

- Der Markt für medizinische Vliesstoffe im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die zunehmende Urbanisierung, steigende verfügbare Einkommen, der Ausbau der Gesundheitsinfrastruktur und das wachsende Bewusstsein für Infektionsprävention.

- Die Nachfrage nach medizinischen Einwegprodukten – wie OP-Kitteln, Masken, Abdecktüchern, Hygieneartikeln und Wundversorgungsmaterialien – steigt rasant an, da die Gesundheitssysteme in der gesamten Region ihre Sicherheits- und Hygienestandards verschärfen.

- Darüber hinaus tragen die starken Fertigungskapazitäten der APAC-Region für Spinnvlies-, Schmelzblas- und SMS-Vliesstoffe zu einer verbesserten Erschwinglichkeit und breiten Verfügbarkeit in Krankenhäusern, Kliniken, Laboren und der häuslichen Pflege bei.

Einblick in den Markt für medizinische Vliesstoffe in China und im asiatisch-pazifischen Raum

Der chinesische Markt für medizinische Vliesstoffe im asiatisch-pazifischen Raum wird 2025 den größten Umsatzanteil in der Region erzielen. Gründe hierfür sind der rasche Ausbau der Gesundheitsinfrastruktur, die hohe Anzahl chirurgischer Eingriffe und die starke heimische Produktion von Vliesstoffen. Chinas Produktionsökosystem ermöglicht die kostengünstige Herstellung von Spinnvlies-, Schmelzblas- und SMS-Vliesstoffen in großem Maßstab, die in Schutzkleidung, chirurgischen Verbrauchsmaterialien und Hygieneprodukten weit verbreitet sind. Steigende Investitionen in die Modernisierung von Krankenhäusern und in Infektionspräventionsmaßnahmen fördern weiterhin den Einsatz medizinischer Vliesstoffe im klinischen und häuslichen Pflegebereich.

Einblick in den Markt für medizinische Vliesstoffe in Indien und im asiatisch-pazifischen Raum

Der Markt für medizinische Vliesstoffe in Indien und im asiatisch-pazifischen Raum wird voraussichtlich das schnellste Wachstum in der Region verzeichnen und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 13,7 % erreichen. Dieses Wachstum wird durch steigende Gesundheitsausgaben, zunehmende Operationszahlen, expandierende private Krankenhausnetzwerke und ein gestiegenes Bewusstsein für Infektionsprävention angetrieben. Die Nachfrage nach medizinischen Einwegprodukten aus Vliesstoffen – wie Masken, Kittel, Abdecktücher, Wundverbände und Hygieneartikel – steigt in Krankenhäusern, Kliniken, ambulanten Operationszentren und der häuslichen Pflege deutlich an. Darüber hinaus beschleunigen staatliche Initiativen zur Stärkung der öffentlichen Gesundheitsinfrastruktur sowie der Ausbau der lokalen Vliesstoffproduktion die Verbreitung dieser Produkte in städtischen und stadtnahen Gebieten.

Marktanteil medizinischer Vliesstoffe im asiatisch-pazifischen Raum

Die Medizinvliesstoffindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Fitesa (Brasilien)

- Avintiv (USA)

- Noble Biomaterials (USA)

- Welspun Group (Indien)

- Saint-Gobain (Frankreich)

- DuPont (USA)

- Grasim Industries (Indien)

- Kimberly-Clark (USA)

- Toray Industries (Japan)

- Precision Fabrics Group (USA)

- Avgol (Israel)

- Tweave (China)

- Constantia Flexibles (Österreich)

- Cardinal Health (USA)

- Surgitech (Indien)

Neueste Entwicklungen auf dem asiatisch-pazifischen Markt für medizinische Vliesstoffe

- Im Juli 2023 kündigte Berry Global die Markteinführung von SustainaMed an, einer biologisch abbaubaren Vliesstofflinie für medizinische Kittel und Gesichtsmasken. Dieser Schritt reagierte auf die steigende Nachfrage von Krankenhäusern und Gesundheitseinrichtungen im asiatisch-pazifischen Raum nach umweltfreundlichen medizinischen Einwegprodukten.

- Im Januar 2024 schloss Owens & Minor die Erweiterung seiner Produktionsstätte für OP-Abdecktücher in Thailand ab und erhöhte damit seine Kapazitäten, um der steigenden Nachfrage nach Einweg-Abdecktüchern, -Kitteln und Schutzkleidung in Südostasien angesichts zunehmender OP-Zahlen und der wachsenden Krankenhausinfrastruktur gerecht zu werden.

- Im August 2024 stellte ein asiatischer Hersteller neue, leistungsstarke Hybrid-Vliesstoffe (für Chemotherapie-Kittel) mit verbesserten Barriereeigenschaften gegenüber Chemikalien und gefährlichen Medikamenten vor – und erfüllt damit internationale Sicherheitsstandards für medizinische Schutzkleidung. Dies unterstreicht den Trend hin zu spezialisierten Vliesstoffen für fortschrittliche medizinische Anwendungen, die über einfache chirurgische Einwegartikel hinausgehen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.