Asia Pacific Non Hodgkin Lymphoma Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.19 Billion

USD

21.33 Billion

2024

2032

USD

11.19 Billion

USD

21.33 Billion

2024

2032

| 2025 –2032 | |

| USD 11.19 Billion | |

| USD 21.33 Billion | |

| % | |

|

Marktsegmentierung für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum nach Testtyp (Bildgebung, Biopsie, Immunhistochemie, Biomarker, Gentest , Zytogenetik, Lumbalpunktion, Bluttest, Zytochemie und andere), Krebsstadium (Stadium IV, Stadium III, Stadium II, Stadium I und Stadium 0), Tumortyp (aggressive Lymphome und indolente Lymphome), Produkt (instrumentenbasierte Produkte, plattformbasierte Produkte, Kits und Reagenzien und andere Verbrauchsmaterialien), Technologie (Fluoreszenz-in-situ-Hybridisierung, Next-Generation-Sequenzierung, Fluorimmunoassay, vergleichende genomische Hybridisierung, Immunhistochemie und andere), Anwendung (Screening, Diagnostik und Vorhersage, Prognose und Forschung), Endbenutzer (Krankenhäuser, Diagnosezentren, Krebsforschungszentren, akademische Institute, ambulante chirurgische Zentren und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum

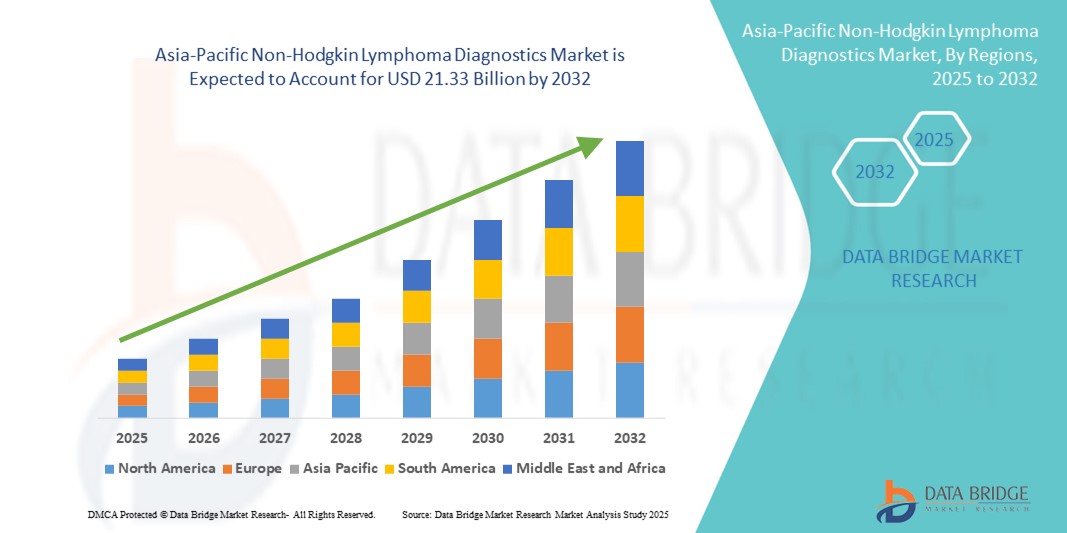

- Der Markt für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum hatte im Jahr 2024 ein Volumen von 11,19 Milliarden US-Dollar und dürfte bis 2032 21,33 Milliarden US-Dollar erreichen , bei einer CAGR von 8,40 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch das zunehmende Bewusstsein, den verbesserten Zugang zur Gesundheitsversorgung und die Weiterentwicklung diagnostischer Technologien im asiatisch-pazifischen Raum vorangetrieben, die eine frühzeitige Erkennung und genaue Klassifizierung des Non-Hodgkin-Lymphoms (NHL) ermöglichen. Die Region verzeichnet eine zunehmende Verbreitung von NHL, insbesondere in schnell urbanisierenden Ländern wie China, Indien und Japan, was die Nachfrage nach fortschrittlichen diagnostischen Lösungen wie Durchflusszytometrie, Immunhistochemie, molekularen Tests und Next-Generation-Sequencing ankurbelt.

- Darüber hinaus beschleunigen steigende Investitionen in die Gesundheitsinfrastruktur, der Ausbau spezialisierter Onkologiezentren und zunehmende öffentlich-private Partnerschaften die Innovation und Verfügbarkeit modernster NHL-Diagnostikinstrumente. Staatliche Krebsvorsorgeprogramme, steigende Gesundheitsausgaben und die zunehmende Präsenz internationaler Diagnostikunternehmen sowie lokale Produktionskapazitäten fördern das Wachstum des Marktes für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum erheblich.

Marktanalyse für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum

- Der Markt für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum verzeichnet ein deutliches Wachstum. Dies ist auf die zunehmende Verbreitung von NHL, das steigende Bewusstsein für Frühdiagnosen und Fortschritte in der molekularen und immundiagnostischen Technologie zurückzuführen. Länder wie China, Indien, Japan und Südkorea stärken ihre diagnostische Infrastruktur und ihre Gesundheitsdienste, um eine frühzeitige Erkennung und ein verbessertes Management von NHL-Fällen zu ermöglichen.

- Die steigende Nachfrage nach fortschrittlichen Diagnoselösungen, darunter Durchflusszytometrie, PCR-basierte Tests, Immunhistochemie und Next-Generation-Sequencing, wird durch steigende staatliche Förderung, einen verbesserten Zugang zur Gesundheitsversorgung und die zunehmende Verbreitung von Präzisionsmedizin im asiatisch-pazifischen Raum unterstützt. Darüber hinaus fördern Partnerschaften zwischen Diagnostikunternehmen, Forschungsinstituten und Krankenhausnetzwerken Innovation und Zugänglichkeit der NHL-Diagnostik.

- China dominierte den Markt für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum und erzielte im Jahr 2024 mit 36,5 % den größten Umsatzanteil. Dies ist auf eine große Patientenpopulation, fortschrittliche Krankenhausnetzwerke und die weit verbreitete Integration molekularer und immundiagnostischer Lösungen in Zentren der tertiären Versorgung zurückzuführen. Regierungsinitiativen zur Unterstützung der Krebsfrüherkennung und der Erstattungsrichtlinien fördern die Einführung der NHL-Diagnostik weiter.

- Indien wird im Prognosezeitraum voraussichtlich die schnellste jährliche Wachstumsrate (CAGR) von 12,8 % im asiatisch-pazifischen Markt für Non-Hodgkin-Lymphom-Diagnostik verzeichnen. Dies ist auf das steigende Bewusstsein, die zunehmende Erschwinglichkeit und Zugänglichkeit fortschrittlicher diagnostischer Tests sowie den Ausbau privater Labornetzwerke in Städten der zweiten und dritten Kategorie zurückzuführen. Nationale Gesundheitsprogramme und private Investitionen in die onkologische Diagnostik beschleunigen die Einführung moderner NHL-Erkennungsmethoden.

- Aggressive Lymphome dominierten den Markt für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum mit einem Anteil von 59,6 % im Jahr 2024, da diese schnell fortschreitenden Krebsarten eine schnelle und genaue Diagnostik für eine sofortige therapeutische Intervention erfordern

Berichtsumfang und Marktsegmentierung für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke zur Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum

Beschleunigung von Initiativen im Bereich Molekulardiagnostik und Präzisionsonkologie

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum ist die zunehmende Konzentration auf molekulardiagnostische Innovationen und präzise onkologische Forschung – insbesondere mit Fokus auf Früherkennung, genauer Subtypklassifizierung und personalisierten Behandlungsstrategien.

- So investieren beispielsweise verschiedene Diagnoselabore, Krankenhäuser und Forschungsinstitute im gesamten asiatisch-pazifischen Raum in Technologien der nächsten Generation, darunter Durchflusszytometrie, PCR-Tests, Next-Generation-Sequencing (NGS) und Immunphänotypisierung, die eine schnellere und genauere Identifizierung von NHL-Subtypen und den damit verbundenen Biomarkern ermöglichen.

- Die zunehmende Einführung von Präzisions-Onkologiemodellen in Krankenhäusern und spezialisierten Krebszentren ermöglicht maßgeschneiderte Behandlungsansätze auf der Grundlage individueller molekularer Profile, verbessert die Wirksamkeit der Therapie und reduziert unnötige Eingriffe

- Die Zusammenarbeit zwischen regionalen Biotechnologieunternehmen, akademischen Forschungseinrichtungen und staatlichen Gesundheitsprogrammen trägt dazu bei, den Zugang zu fortschrittlicher NHL-Diagnostik zu erweitern, indem sie regulatorische Verfahren rationalisiert, Erstattungsmechanismen verbessert und spezielle professionelle Schulungen für klinisches Personal anbietet.

- Da die Region Asien-Pazifik ihre Gesundheitsinfrastruktur weiter stärkt, in klinische Forschung investiert und Initiativen zur Krebsfrüherkennung fördert, ist der Markt für Non-Hodgkin-Lymphom-Diagnostik auf anhaltendes Wachstum eingestellt, angetrieben von Innovation, verbesserter diagnostischer Präzision und steigender Nachfrage nach personalisierten onkologischen Lösungen.

Marktdynamik für Non-Hodgkin-Lymphom-Diagnostika im asiatisch-pazifischen Raum

Treiber

Wachsender Bedarf aufgrund steigender Diagnoseraten und Fortschritte in der genetischen Forschung

- Die zunehmende Verbreitung des Non-Hodgkin-Lymphoms (NHL) im asiatisch-pazifischen Raum, unterstützt durch ein wachsendes Bewusstsein und verbesserte Diagnosemöglichkeiten, treibt das Marktwachstum maßgeblich voran. Länder wie China, Indien, Japan und Südkorea stärken ihre Gesundheitsinfrastruktur und Screening-Programme, um eine frühere Erkennung, eine genaue Stadienbestimmung und eine rechtzeitige Intervention bei NHL-Patienten zu ermöglichen.

- So erweiterte Grail Inc. im März 2023 sein Programm zur Früherkennung verschiedener Krebsarten in Asien und integrierte Next-Generation-Sequencing-Technologien (NGS) zur hochempfindlichen Erkennung hämatologischer Malignome. Solche Innovationen dürften das Wachstum fortschrittlicher Diagnoselösungen beschleunigen und damit den Markt für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum im Prognosezeitraum beschleunigen.

- Das steigende Interesse an Präzisionsmedizin sowie die Verfügbarkeit molekularer und genetischer Testplattformen der nächsten Generation führen zu einer Abkehr von herkömmlichen Diagnosemethoden hin zu individuelleren, prädiktiven und prognostischen Lösungen, die auf das NHL-Management zugeschnitten sind.

- Regulierungsbehörden im gesamten asiatisch-pazifischen Raum, wie die Pharmaceuticals and Medical Devices Agency (PMDA) in Japan und die National Medical Products Administration (NMPA) in China, unterstützen zunehmend diagnostische Innovationen durch beschleunigte Zulassungen und Unterstützung bei klinischen Studien und fördern so einen schnellen Marktzugang für fortschrittliche NHL-Diagnosetechnologien.

- Die Zusammenarbeit zwischen regionalen Biotech-Unternehmen, akademischen Forschungszentren und onkologischen Verbänden stärkt das Innovations-Ökosystem im asiatisch-pazifischen Raum. Diese Partnerschaften tragen maßgeblich dazu bei, den Patientenzugang zu modernster Diagnostik zu erweitern, klinische Forschungsinitiativen zu skalieren und das Bewusstsein für die Früherkennung von NHL und präzise Behandlungsmöglichkeiten in verschiedenen Bevölkerungsgruppen zu stärken.

Einschränkung/Herausforderung

Herausforderungen durch Infrastrukturbeschränkungen und inkonsistente klinische Anwendung

- Die hohen Kosten, die mit fortschrittlichen NHL-Diagnoseverfahren verbunden sind – darunter genetische Tests, Biomarker-Panels und High-End-Bildgebung – stellen ein erhebliches Hindernis für eine breite Einführung dar, insbesondere in ländlichen oder unterfinanzierten Regionen der Asien-Pazifik-Region.

- Die Entwicklung und Bereitstellung hochmoderner Diagnoseplattformen ist oft mit langwierigen und teuren Validierungsprozessen verbunden, was sie für Gesundheitsdienstleister mit Budgetbeschränkungen weniger zugänglich macht.

- Darüber hinaus sind spezialisierte hämatologische und onkologische Fachkompetenzen sowie multidisziplinäre Diagnoseteams oft in städtischen Zentren konzentriert, sodass Patienten in abgelegenen Gebieten für eine ordnungsgemäße NHL-Untersuchung weite Strecken zurücklegen müssen.

- Eine weitere Herausforderung ist das Fehlen standardisierter Diagnoseprotokolle für bestimmte molekulare und genetische Tests bei NHL. Begrenzte klinische Daten, inkonsistente Laborkapazitäten und unterschiedliche Kenntnisse der Ärzte – insbesondere in Zentren mit geringem Patientenaufkommen – schränken die Einführung innovativer Diagnoselösungen ein.

- Um diese Herausforderungen zu bewältigen, sind politische Reformen, eine verstärkte staatliche Finanzierung, regionale Forschungszusammenarbeit und die Einrichtung spezieller Zentren für die Onkologiediagnostik im gesamten asiatisch-pazifischen Raum von entscheidender Bedeutung, um den Zugang zu erweitern und ein nachhaltiges Wachstum auf dem Markt für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum zu erzielen.

Marktumfang für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum

Der Markt ist nach Testtyp, Krebsstadium, Tumortyp, Produkt, Technologie, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Testtyp

Der Markt für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum ist nach Testtyp in Bildgebung, Biopsie, Immunhistochemie, Biomarker, Gentests, Zytogenetik, Lumbalpunktion, Bluttests, Zytochemie und weitere unterteilt. Das Bildgebungssegment dominierte den Markt mit einem Anteil von 32,4 % im Jahr 2024, was auf seine weit verbreitete Nutzung bei der Erstdiagnose von Krankheiten, der Krebsstadienbestimmung und der laufenden Patientenüberwachung in Krankenhäusern und Diagnosezentren zurückzuführen ist. Bildgebungstechnologien wie CT-Scans, MRT und PET-Scans spielen eine entscheidende Rolle bei der Erkennung von Lymphombefall in Lymphknoten und extranodalen Stellen und ermöglichen Onkologen zeitnahe und fundierte Behandlungsentscheidungen. Die zunehmende Nutzung hybrider Bildgebungsverfahren (wie PET/CT, PET/MRT) und kontinuierliche Verbesserungen der Bildauflösung und -empfindlichkeit verstärken deren Nachfrage in klinischen Arbeitsabläufen weiter.

Das Segment der Gentests wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,3 % wachsen, angetrieben durch die zunehmende Verbreitung von Präzisionsmedizin und personalisierten onkologischen Behandlungsplänen. Die zunehmende Integration molekulardiagnostischer Plattformen hilft, spezifische genetische Veränderungen, Chromosomenanomalien und Mutationen im Zusammenhang mit dem Non-Hodgkin-Lymphom zu identifizieren. Dies ermöglicht Onkologen, Patienten nach Risiko zu stratifizieren, den Krankheitsverlauf zu überwachen und gezielte Therapien zu steuern, wodurch die Behandlungsergebnisse verbessert werden. Die wachsende Bedeutung der Next-Generation-Sequenzierung (NGS) und die sinkenden Kosten für Gentests dürften das Marktwachstum weiter beschleunigen.

- Nach Krebsstadium

Der Markt für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum ist nach Krebsstadium in die Stadien IV, III, II, I und 0 unterteilt. Das Segment der Diagnostik im Stadium IV hatte 2024 mit 28,7 % den größten Marktanteil, was die hohe Prävalenz fortgeschrittener Non-Hodgkin-Lymphome im asiatisch-pazifischen Raum widerspiegelt. Patienten, bei denen die Diagnose in diesem Stadium gestellt wird, benötigen häufig umfassende diagnostische Tests, darunter fortschrittliche Bildgebung, Biomarkeranalyse und molekulare Profilierung, um die Ausbreitung der Krankheit zu beurteilen und Behandlungsstrategien anzupassen. Die Nachfrage wird auch durch den Bedarf an multimodalen Diagnoseansätzen zur Überwachung des Behandlungsansprechens und des Wiederauftretens bei Patienten im Spätstadium gestützt.

Die Frühdiagnostik (Stadium I und II) dürfte zwischen 2025 und 2032 mit 9,8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf zunehmende Aufklärungsprogramme, nationale Screening-Initiativen und eine steigende Teilnahme an Vorsorgeuntersuchungen zurückzuführen. Regierungen und Gesundheitsorganisationen im asiatisch-pazifischen Raum fördern aktiv Früherkennungskampagnen, verbessern den Zugang zu Diagnoseinstrumenten und investieren in die Screening-Infrastruktur, um eine rechtzeitige Krankheitserkennung und bessere Überlebenschancen zu gewährleisten.

- Nach Tumortyp

Der Markt für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum ist nach Tumortyp in aggressive und indolente Lymphome unterteilt. Das Segment der aggressiven Lymphome hatte 2024 mit 59,6 % den größten Marktanteil, da diese schnell wachsenden Krebsarten eine schnelle und präzise Diagnostik für eine sofortige therapeutische Intervention erfordern. Aggressive Lymphome wie das diffuse großzellige B-Zell-Lymphom (DLBCL) erfordern oft eine dringende Diagnose durch Bildgebung, Biopsie und molekulare Tests, um ein Fortschreiten der Krankheit zu verhindern. Das Wachstum dieses Segments wird auch durch die hohe Krankheitslast und den Bedarf an fortschrittlichen Testlösungen vorangetrieben, die einen rechtzeitigen Behandlungsbeginn unterstützen können.

Das Segment der indolenten Lymphome wird von 2025 bis 2032 voraussichtlich um durchschnittlich 8,5 % wachsen, unterstützt durch die steigende Nachfrage nach Langzeitüberwachung und prädiktiven Diagnosetests. Indolente Lymphome, die langsam fortschreiten, erfordern wiederholte Nachuntersuchungen und Überwachungsdiagnostik, um den Krankheitsverlauf zu verfolgen, das Therapieansprechen zu überwachen und das Rückfallrisiko zu managen. Das wachsende Interesse am Management chronischer Krankheiten und patientenzentrierten Versorgungsmodellen fördert die Einführung maßgeschneiderter Diagnostik für diese Patienten.

- Nach Produkt

Der Markt für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum ist nach Produkten segmentiert: instrumentenbasierte Produkte, plattformbasierte Produkte, Kits und Reagenzien sowie sonstige Verbrauchsmaterialien. Das Segment der instrumentenbasierten Produkte hielt im Jahr 2024 mit 41,2 % den größten Marktanteil, was auf ihre Genauigkeit, Zuverlässigkeit und weite Verbreitung in Krankenhäusern und Großdiagnosezentren zurückzuführen ist. Instrumente wie automatisierte Sequenzierer, Bildgebungssysteme und Durchflusszytometer liefern zuverlässige Diagnoseergebnisse und ermöglichen Ärzten präzise und zeitnahe Behandlungsentscheidungen. Investitionen in digitale Pathologiesysteme und KI-gesteuerte Diagnoseplattformen stärken die Position dieses Segments weiter.

Das Segment Kits und Reagenzien wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 10,2 % wachsen. Dies ist auf ihre Mobilität, Erschwinglichkeit und Anpassungsfähigkeit in kleineren Laboren, Forschungseinrichtungen und Point-of-Care-Testeinrichtungen zurückzuführen. Ihr zunehmender Einsatz in der Biomarker-Erkennung und in genetischen Tests unterstützt die Präzisionsdiagnostik, während die steigende Nachfrage nach schnellen, kosteneffizienten Lösungen ihre Verbreitung in Schwellenländern fördert.

- Nach Technologie

Der Markt für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum ist technologisch in die Bereiche Fluoreszenz-in-situ-Hybridisierung (FISH), Next Generation Sequencing (NGS), Fluorimmunoassay, Vergleichende Genomische Hybridisierung (CGH), Immunhistochemie und weitere unterteilt. Das FISH-Segment dominierte den Markt mit einem Anteil von 34,5 % im Jahr 2024, vor allem aufgrund seiner etablierten Rolle bei der Identifizierung von Chromosomenanomalien, Translokationen und onkogenen Umlagerungen, die für die Lymphomdiagnose entscheidend sind. Seine hohe Sensitivität und die Fähigkeit, subtile genetische Variationen zu erkennen, machen es zum Goldstandard in der zytogenetischen Diagnostik. Die zunehmende Verfügbarkeit von FISH-Sondenkits und deren Integration in standardmäßige onkologische Arbeitsabläufe treiben die Akzeptanz voran.

Das NGS-Segment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,1 % die höchste Wachstumsrate aufweisen, da es tiefgreifende genomische Profilerstellung, die Erkennung seltener Mutationen und eine präzise Behandlungsplanung ermöglicht. Der Anstieg personalisierter Krebstherapien, die Einführung von NGS auf Basis von Flüssigbiopsie und die sinkenden Sequenzierungskosten tragen maßgeblich zum Wachstum bei. NGS wird zunehmend in die klinische Praxis integriert, um die Diagnosegenauigkeit zu verbessern, die Therapieauswahl zu steuern und die Behandlungsergebnisse zu verbessern.

- Nach Anwendung

Der Markt für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum ist nach Anwendungsgebieten in die Bereiche Screening, Diagnostik und Prädiktion, Prognose und Forschung unterteilt. Das Segment Diagnostik und Prädiktion machte im Jahr 2024 mit 46,8 % den größten Anteil aus, getrieben durch die steigende Nachfrage nach präziser Krankheitsklassifizierung, Subtypidentifizierung und Risikostratifizierung. Der Einsatz prädiktiver Diagnostik ermöglicht es Onkologen, Behandlungsschemata zu optimieren, Überlebensraten zu verbessern und unnötige Eingriffe zu reduzieren. Das Wachstum wird auch durch die steigende Prävalenz von NHL-Fällen im asiatisch-pazifischen Raum unterstützt, was die Nachfrage nach zuverlässigen diagnostischen Tests erhöht.

Der Forschungsbereich dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,5 % am schnellsten wachsen. Dies ist auf steigende Investitionen in klinische Studien, akademische Studien und die pharmazeutische Forschung und Entwicklung für neuartige Therapeutika zurückzuführen. Die Einführung fortschrittlicher Technologien, die Zusammenarbeit zwischen Diagnostikunternehmen und Forschungsinstituten sowie die zunehmende staatliche Unterstützung der Krebsforschung beschleunigen das Wachstum in diesem Segment.

- Nach Endbenutzer

Der Markt für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum ist nach Endnutzern segmentiert: Krankenhäuser, Diagnosezentren, Krebsforschungszentren, akademische Institute, ambulante chirurgische Zentren und weitere. Das Krankenhaussegment dominierte den Markt mit einem signifikanten Anteil von 49,1 % im Jahr 2024, vor allem aufgrund seiner robusten Infrastruktur, der Verfügbarkeit hochmoderner Diagnosegeräte und gut ausgebildeter medizinischer Fachkräfte. Krankenhäuser fungieren als zentrale Anlaufstellen für die Diagnose und Behandlung von Patienten und bieten ein umfassendes Leistungsspektrum von routinemäßiger Bildgebung und Biopsien bis hin zu anspruchsvollen molekularen und genetischen Tests. Ihre Fähigkeit, große Patientenzahlen zu behandeln und gleichzeitig eine integrierte Versorgung – von der Früherkennung bis zur Nachsorge – anzubieten, macht sie zu den wichtigsten Endnutzern von Non-Hodgkin-Lymphom-Diagnostiklösungen. Darüber hinaus sind Krankenhäuser oft die erste Anlaufstelle für Patienten, was ihre führende Rolle bei der Marktnachfrage weiter festigt.

Das Segment der Diagnostikzentren hingegen wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,7 % das schnellste Wachstum verzeichnen. Grund dafür ist die zunehmende Präferenz der Patienten für spezialisierte und ambulante Leistungen, die sowohl kostengünstig als auch komfortabel sind. Im Gegensatz zu Krankenhäusern bieten Diagnostikzentren kürzere Wartezeiten, schnellere Befundung und gezielte Diagnoselösungen, was Patienten, die Wert auf Effizienz legen, anspricht. Die schnelle Verbreitung privater Diagnostiknetzwerke im asiatisch-pazifischen Raum sowie Investitionen in moderne Bildgebungstechnologien, Next-Generation-Sequencing und Biomarker-Tests treiben das Wachstum dieses Segments voran. Ihre zunehmende Rolle in der Früherkennung von Krankheiten und der personalisierten Medizin macht Diagnostikzentren zudem zu einer attraktiven Alternative für Patienten und Gesundheitsdienstleister gleichermaßen.

- Nach Vertriebskanal

Der Markt für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe und Sonstiges unterteilt. Das Segment Direktausschreibungen hatte 2024 mit 51,3 % den größten Marktanteil, unterstützt durch die Dominanz zentralisierter Beschaffungssysteme im öffentlichen und großen institutionellen Gesundheitswesen. In vielen Ländern beschaffen öffentliche Krankenhäuser und staatliche Programme Diagnosekits, Instrumente und Reagenzien in großen Mengen, um Kosteneffizienz und eine konsistente Lieferkette zu gewährleisten. Dieses Beschaffungsmodell garantiert nicht nur niedrigere Preise durch Skaleneffekte, sondern stellt auch eine standardisierte Verfügbarkeit von Diagnoseprodukten in großen Krankenhausnetzwerken sicher. Laufende staatliche Initiativen zur Stärkung der öffentlichen Gesundheitsinfrastruktur und zur Rationalisierung des Vertriebs haben die Dominanz der Direktausschreibungen in der Region weiter gefestigt.

Der Einzelhandel wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,0 % wachsen, was auf die zunehmende Verbreitung von E-Commerce-Plattformen, Online-Apotheken und dezentralen Vertriebsmodellen zurückzuführen ist. Dieser Vertriebskanal schließt zunehmend die Lücke zwischen Herstellern und kleineren Gesundheitsdienstleistern, darunter unabhängige Diagnosezentren, Kliniken und Labore. Die Verfügbarkeit von Diagnosekits, Reagenzien und Verbrauchsmaterialien im Einzelhandel hat die Erreichbarkeit insbesondere in abgelegenen und unterversorgten Gebieten deutlich verbessert. Der zunehmende Trend zu Heimtests und die wachsende Rolle von Apotheken bei der Bereitstellung von Point-of-Care-Lösungen tragen ebenfalls zum robusten Wachstum dieses Vertriebskanals bei.

Regionale Analyse des Marktes für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum

- Der asiatisch-pazifische Raum hatte im Jahr 2024 einen Marktanteil von 30,3 % am globalen Markt für Non-Hodgkin-Lymphom-Diagnostik, getrieben durch die wachsende onkologische Infrastruktur der Region, das wachsende Krebsbewusstsein und die schnelle Einführung fortschrittlicher molekularer und immundiagnostischer Lösungen

- Starke regulatorische Rahmenbedingungen, umfassende Erstattungsrichtlinien und ein zunehmendes Patientenbewusstsein fördern das Wachstum im öffentlichen und privaten Gesundheitssektor. Staatliche Initiativen zur Krebsfrüherkennung sowie öffentlich-private Partnerschaften zur Verbesserung der Diagnosemöglichkeiten beschleunigen die Einführung fortschrittlicher NHL-Testmethoden.

- Darüber hinaus sind im asiatisch-pazifischen Raum mehrere führende Diagnostikunternehmen und Forschungszentren ansässig, was eine kontinuierliche Produktinnovation und klinische Evaluierung ermöglicht.

Markteinblicke für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum

Der chinesische Markt für Non-Hodgkin-Lymphom-Diagnostik dominierte den asiatisch-pazifischen Markt für Non-Hodgkin-Lymphom-Diagnostik und erzielte 2024 mit 36,5 % den größten Umsatzanteil. Diese führende Position ist auf eine große Patientenpopulation, fortschrittliche Krankenhausnetzwerke und die weit verbreitete Integration molekularer und immundiagnostischer Lösungen in Zentren der tertiären Versorgung zurückzuführen. Staatliche Initiativen zur Förderung der Krebsfrüherkennung sowie günstige Erstattungsrichtlinien fördern die Einführung der NHL-Diagnostik zusätzlich.

Markteinblicke für Non-Hodgkin-Lymphom-Diagnostik im japanischen und asiatisch-pazifischen Raum

Der japanische Markt für Non-Hodgkin-Lymphom-Diagnostik machte im Jahr 2024 20,3 % des Marktanteils im asiatisch-pazifischen Raum aus. Unterstützt wird er durch eine hochentwickelte Gesundheitsinfrastruktur, einen starken Versicherungsschutz und robuste klinische Forschungskapazitäten. Die zunehmende Einführung von Diagnoseplattformen der nächsten Generation und Präzisionsmedizin stärkt die Position des Landes in der NHL-Diagnostik.

Markteinblicke für Non-Hodgkin-Lymphom-Diagnostik im indischen und asiatisch-pazifischen Raum

Der indische Markt für Non-Hodgkin-Lymphom-Diagnostik wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,8 % verzeichnen. Grund hierfür sind das steigende Bewusstsein, die zunehmende Erschwinglichkeit und die zunehmende Verfügbarkeit fortschrittlicher diagnostischer Tests. Das Wachstum wird zusätzlich durch den Ausbau privater Labornetzwerke in Städten der zweiten und dritten Kategorie sowie durch nationale Gesundheitsprogramme und private Investitionen in die onkologische Diagnostik unterstützt.

Marktanteil der Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum

Die Non-Hodgkin-Lymphom-Diagnostikbranche im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Koninklijke Philips NV (Niederlande)

- Siemens Healthineers AG (Deutschland)

- Danaher Corporation (USA)

- Bio-Rad Laboratories, Inc (USA)

- General Electric Company (USA)

- Sysmex Corporation (Japan)

- Gral (USA)

- F. Hoffmann-La Roche (Schweiz)

- Neusoft Corporation (China)

- Agilent Technologies, Inc. (USA)

- NeoGenomics Laboratories (USA)

- Hologic, Inc (USA)

- Integrated DNA Technologies, Inc. (USA)

- CENTOGENE NV (Deutschland)

- Merit Medical Systems (USA)

- Invitae Corporation (USA)

- PerkinElmer (USA)

- QIAGEN (USA)

- GeneDx, LLC (USA)

Neueste Entwicklungen auf dem Markt für Non-Hodgkin-Lymphom-Diagnostik im asiatisch-pazifischen Raum

- Im November 2022 führte Australien den Medicare Benefits Schedule (MBS)-Artikel 61612 ein, um FDG-PET/CT für die Erststadienbestimmung seltener und ungewöhnlicher Krebsarten, darunter ausdrücklich auch indolentes Non-Hodgkin-Lymphom, zu finanzieren und so den landesweiten Zugang zu fortschrittlicher Bildgebung für NHL-Untersuchungen zu verbessern.

- Im März 2023 brachte Illumina Connected Insights auf den Markt, eine Softwareplattform zur Optimierung der tertiären Analyse und Berichterstattung für onkologische NGS, die Labore (auch in der APAC-Region) bei der schnelleren Interpretation von Krebsvarianten für präzise diagnostische Arbeitsabläufe bei hämatologischen Malignomen unterstützt.

- Im August 2023 eröffnete Illumina sein India Solutions Center in Bengaluru und erweiterte damit die praktische Unterstützung für Onkologie-Sequenzierung und Bioinformatik in Südasien und der gesamten APAC-Region – und steigerte damit die lokale Kapazität für Hämatologie-/Onkologie-Diagnoseprogramme.

- Im Juni 2024 kündigte Roche den VENTANA Kappa and Lambda Dual ISH mRNA Probe Cocktail (CE-gekennzeichnet) an, einen In-situ-Hybridisierungstest, der Pathologen bei der Unterscheidung klonaler B-Zellpopulationen unterstützt – und so die B-Zell-Lymphom-Untersuchung in Laboren, die CE-IVD-Workflows im gesamten APAC-Raum einführen, direkt unterstützt.

- Im Februar 2024 starteten Roche Tissue Diagnostics und PathAI eine exklusive Zusammenarbeit zur Entwicklung KI-gestützter digitaler Pathologie-Algorithmen für die Begleitdiagnostik. Diese sollen in das NAVIFY/uPath-Ökosystem von Roche integriert werden und so den Weg für eine standardisiertere, skalierbarere Interpretation von Lymphom-Objektträgern in Laboren im asiatisch-pazifischen Raum ebnen.

- Im April 2024 genehmigte die chinesische NMPA Chidamide (Tucidinostat) + R-CHOP für MYC/BCL2-exprimierendes DLBCL. Obwohl es sich um eine Therapieentscheidung handelt, knüpft die Zulassung die Behandlung formal an den Biomarkerstatus. Dies unterstreicht den Bedarf an validierten IHC/FISH-Tests (MYC, BCL2) und kurbelt damit die diagnostische Nachfrage bei NHL in ganz China an.

- Im Juli 2023 (mit Wirkung ab sofort) hat Australien den MBS-Artikel 61644 als fortlaufenden nuklearmedizinischen PET-Dienst hinzugefügt, um den nachhaltigen Zugang zu erstattungsfähigen PET-Bildgebungsverfahren zu unterstützen – einer wichtigen Modalität für die Stadienbestimmung und Reaktionsbeurteilung bei Lymphomen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.