Asia Pacific Nuclear Medicine Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.06 Billion

USD

5.60 Billion

2024

2032

USD

4.06 Billion

USD

5.60 Billion

2024

2032

| 2025 –2032 | |

| USD 4.06 Billion | |

| USD 5.60 Billion | |

| % | |

|

Asien-Pazifik-Kernmedizin Marktsegmentierung, Nach Produkt (Einzel Photon-Emission Computed Tomography (SPECT), Hybrid-PET und Planar-Scintigraphie), Anwendung (Cardiology, Oncology, Neurology and Other Applications), Endbenutzer (Hospitals, Imaging Centers, Academic and Research Centers und andere Endbenutzer)- Industrietrends und Prognose bis 2032

Asien-Pazifik-Kernmedizin Marktgröße

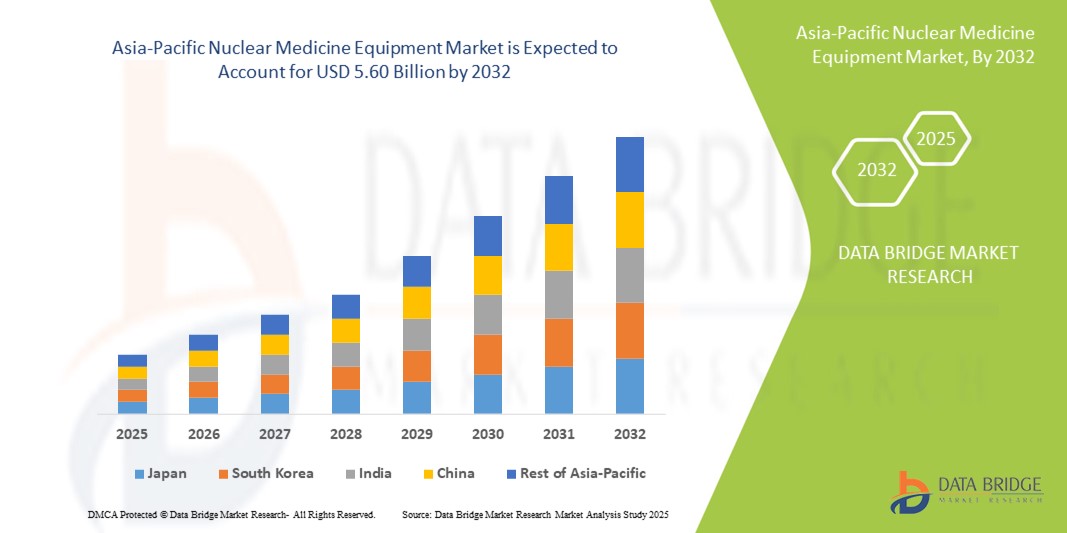

- Die Marktgröße für nukleare Anlagen in Asien-Pazifik wurde auf4,06 Milliarden USD in 2024und wird voraussichtlich erreichen5,60 Milliarden USD bis 2032, beiCAGR von 4,10 %während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die steigende Prävalenz von Krebs und Herz-Kreislauf-Erkrankungen, verbunden mit der zunehmenden Einführung fortschrittlicher diagnosischer Bildgebungstechnologien in Schwellenländern in der Region, gefördert.

- Darüber hinaus werden zunehmende Gesundheitsinvestitionen, unterstützende staatliche Initiativen zur Modernisierung der diagnostischen Infrastruktur und die steigende Nachfrage nach präzisen, nicht-invasiven Bildverarbeitungslösungen als kritisches diagnostisches Werkzeug der Wahl positioniert. Diese konvergierenden Faktoren beschleunigen die Adoption und erhöhen damit das Wachstum der Industrie deutlich

Asien-Pazifik-Kernmedizin Marktanalyse

- Ausrüstung für die Kernmedizin, einschließlichPET, SPECT und Gamma-Kameras sind aufgrund ihrer hohen Genauigkeit, nicht-invasiver Natur immer wichtigere Werkzeuge für die fortgeschrittene diagnostische Bildgebung und Therapie in Krankenhäusern und diagnostischen Zentren sowie die Fähigkeit, Krankheiten frühzeitig zu erkennen

- Die zunehmende Nachfrage nach nuklearmedizinischen Geräten wird in erster Linie durch die steigende Prävalenz von Krebs- und Herz-Kreislauf-Erkrankungen, wachsende Investitionen in die Infrastruktur im Gesundheitswesen und zunehmende Einführung technologisch fortschrittlicher Bildgebungslösungen gefördert.

- Japan dominierte den asiatisch-pazifischen Markt für Kernmedizin mit dem größten Umsatzanteil von 39% im Jahr 2024, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, hohe Annahme innovativer Bildverarbeitungsmodalitäten und die Präsenz führender Gerätehersteller, mit erheblichem Wachstum in PET- und SPECT-Installationen, die durch Integration mit AI-gestützten Diagnose- und Hybrid-Bildgebungssystemen angetrieben werden.

- China wird voraussichtlich das am schnellsten wachsende Land im asiatisch-pazifischen Markt für nuklearmedizinische Ausrüstungen während der Prognosezeit sein, da es sich um eine Ausweitung der nuklearmedizinischen Einrichtungen, steigende Gesundheitsausgaben und zunehmendes Bewusstsein für die Diagnose der Früherkrankungen handelt

- Das Hybrid-PET-Segment dominierte den Markt für nuklearmedizinische Geräte mit einem Marktanteil von 45,8% im Jahr 2024, der von seiner überlegenen Abbildungsauflösung, der Genauigkeit in onkologischen Anwendungen und der zunehmenden Integration mit multimodalen Bildgebungstechnologien angetrieben wird.

Bericht Umfang und Asien-Pazifik-Kernmedizinische Ausrüstung Marktsegmentierung

| Attribute | Asien-Pazifik Nuklearmedizin Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Asien-Pazifik

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Asien-Pazifik-Kernmedizin Markttrends

Ausschreibungen in Hybrid PET und SPECT Imaging Technologies

- Ein signifikanter und beschleunigter Trend im asiatisch-pazifischen Kernmedizin-Ausrüstungsmarkt ist die Integration hybrider bildgebender Systeme wie PET/CT und SPECT/CT, die die Diagnosegenauigkeit und die klinische Entscheidungsfindung in Onkologie, Kardiologie und Neurologieanwendungen verbessern

- So kombiniert die Siemens Biograph mCT PET- und CT-Bildgebung und ermöglicht es den Klinikern, die Stoffwechselaktivität neben anatomischen Strukturen in einem einzigen Scan zu visualisieren, die Früherkennung und Therapieüberwachung zu verbessern

- Hybride Bildgebungstechnologien ermöglichen reduzierte Scanzeiten, geringere Strahlendosen und höhere Auflösungsbilder, wodurch eine präzise Diagnose und patientenspezifische Therapieplanung erleichtert wird. Zum Beispiel integriert das Discovery NM/CT 670 System von GE Healthcare SPECT mit CT zur Verbesserung der Lokalisierung und Quantifizierung von Läsionen

- Die wachsende AnnahmeKI-verstärkte Bildrekonstruktion und quantitative Analyse in der Nuklearmedizin-Ausrüstung das klinische Nutzen dieser Systeme und ermöglicht eine schnellere, genauere Interpretation von Scans. Durch AI-gestützte Algorithmen können Krankenhäuser subtile Anomalien besser erkennen und Krankheitsfortschritt verfolgen

- Dieser Trend zu genaueren, effizienten und integrierten Bildgebungssystemen ist die grundsätzliche Neuformulierung der diagnostischen Erwartungen, die Hersteller wie Canon Medical Systems zur Entwicklung von Hybrid-Kernmedizin-Geräten mit AI-basierten Bildoptimierungs- und Dosisreduktionstechnologien treiben.

- Die Nachfrage nach hybriden PET- und SPECT-Systemen mit fortschrittlicher Bildgebung und KI-Integration wächst sowohl in Krankenhäusern als auch in Abbildungszentren rasant, da die Kliniker zunehmend Präzision, Effizienz und umfassende Diagnosemöglichkeiten priorisieren

Asia-Pacific Nuclear Medicine Market Dynamics

Fahrer

Erhöhung der Prävalenz von Krebs- und Herz-Kreislauferkrankungen

- Die steigende Häufigkeit von Krebs, Herz-Kreislauf-Erkrankungen und neurologischen Erkrankungen in Asien-Pazifik-Ländern ist ein wichtiger Treiber für die wachsende Einführung von nuklearmedizinischen Geräten in Krankenhäusern und diagnostischen Zentren

- So verzeichnete das National Cancer Center Japan im Jahr 2024 einen erheblichen Anstieg der PET/CT-Scan-Auslastung, um Krebserkrankungen im Frühstadium zu erkennen und die steigende klinische Nachfrage nach fortgeschrittenen nuklearen bildgebenden Modalitäten hervorzuheben.

- Das zunehmende Bewusstsein bei Klinikern und Patienten über die Früherkennung und genaue Diagnose beschleunigt Investitionen in hochauflösende SPECT- und Hybrid-PET-Systeme und bietet zuverlässige und nicht-invasive Bildgebungslösungen

- Darüber hinaus fördern staatliche Gesundheitsinitiativen und die zunehmende Finanzierung der diagnostischen Infrastruktur Krankenhäuser, um Geräte zu aktualisieren und die neuesten Technologien der Nuklearmedizin zu übernehmen, den Zugang zu fortschrittlichen Bildverarbeitungsdiensten zu verbessern

- Der zunehmende Fokus auf Präzisionsmedizin und gezielte Therapien macht nuklearmedizinische Geräte unabdingbar für die Behandlungsplanung und -überwachung, da eine präzise Abbildung eine optimierte patientenspezifische Versorgung ermöglicht

Zurückhaltung/Challenge

Hohe Gerätekosten und regulierende Compliance-Hürden

- Die hohe Anfangsinvestition, die für nuklearmedizinische Geräte, einschließlich Hybrid-PET- und SPECT-Systeme, erforderlich ist, ist eine bedeutende Herausforderung für die Annahme, insbesondere unter kleineren Krankenhäusern und diagnostischen Zentren in Entwicklungsländern

- So können die Kosten eines vollständig integrierten PET/CT-Scanners mehrere Millionen USD überschreiten und die Zugänglichkeit für haushaltsbewusste Gesundheitsdienstleister trotz seiner klinischen Vorteile begrenzen.

- Strenge regulatorische Anforderungen an die Gerätesicherheit, die Einhaltung von Strahlung und die Einfuhrgenehmigungen stellen zusätzliche Hürden, die Verzögerung der Installation und die zunehmende operative Komplexität für Hersteller und Endverbraucher dar

- Die Notwendigkeit, spezialisierte Fachkräfte für den Betrieb und die Aufrechterhaltung von nuklearen Medizinsystemen einzusetzen, erhöht zudem die Betriebskosten und begrenzt einen schnellen Einsatz, insbesondere in Schwellenländern

- Die Bewältigung dieser Herausforderungen durch Finanzierungslösungen, staatliche Subventionen und Schulungsprogramme für medizinisches Personal wird für ein nachhaltiges Marktwachstum und eine breitere Übernahme von nuklearmedizinischen Geräten in ganz Asien-Pazifik von entscheidender Bedeutung sein.

Markt für nukleare Medizin in Asien

Der Markt wird auf Basis von Produkt, Anwendung und Endverbraucher segmentiert.

- Nach Produkt

Auf der Basis des Produkts wird der Markt für nuklearmedizinische Ausrüstungen in die Einheitliche Photon-Emission Computed Tomography (SPECT), Hybrid PET und Planar Scintigraphy segmentiert. Das Segment Hybrid PET dominierte den Markt mit dem größten Umsatzanteil von 45,8% im Jahr 2024, angetrieben durch seine überlegene Abbildungsauflösung, hohe Empfindlichkeit in onkologischen und kardiologischen Anwendungen, und Fähigkeit, sowohl anatomische als auch funktionelle Abbildungen in einem einzigen Scan bereitzustellen. Krankenhäuser und Bildgebungszentren bevorzugen Hybrid-PET-Systeme aufgrund ihrer Genauigkeit bei der Früherkennung und Therapieüberwachung, was die klinische Entscheidungsfindung verbessert. Darüber hinaus haben die AI-gestützte Bildrekonstruktion und -integration mit anderen bildgebenden Modalitäten ihre Übernahme durch führende medizinische Einrichtungen gestärkt. Hybrid-PET-Systeme werden auch für ihre Rolle in der Theranostik begünstigt und ermöglichen eine personalisierte Behandlungsplanung und Therapiebewertung. Die Dominanz des Segments wird durch kontinuierliche technologische Fortschritte und einen wachsenden Fokus auf Präzisionsmedizin verstärkt.

Das SPECT-Segment wird voraussichtlich die schnellste Wachstumsrate von 22,1 % von 2025 bis 2032 beobachten, die durch eine zunehmende Adoption in der Kardiologie und Neurologie-Anwendungen getrieben wird. SPECT-Systeme sind weit verbreitet für die funktionelle Abbildung von Herz und Gehirn und bieten kostengünstige, zuverlässige Diagnostik in aufstrebenden Märkten wie China und Indien. Verbesserungen in der SPECT-Detektor-Technologie, der Bildauflösung und der Integration mit CT-Scannern erhöhen ihren klinischen Nutzen und die Übernahme in Krankenhäusern und Abbildungszentren. Die relativ geringeren Kosten im Vergleich zu Hybrid-PET-Systemen machen SPECT attraktiv für Mid-Tier-Versorger. Darüber hinaus ist die Kompatibilität von SPECT mit einer breiten Palette vonRadiopharmazeutikaunterstützt vielfältige diagnostische Anwendungen, die das Marktwachstum weiter steigern.

- Anwendung

Auf Basis der Anwendung wird der Markt in die Kardiologie, Onkologie, Neurologie und andere Anwendungen segmentiert. Das Segment Onkologie dominierte den Markt mit einem Umsatzanteil von 41,6% im Jahr 2024, angetrieben durch die steigende Prävalenz von Krebs und die wachsende Bedeutung der Frühdiagnose und Therapieplanung. Nuklearmedizinische Geräte, insbesondere Hybrid PET und SPECT, werden zunehmend zur Tumordetektion, Inszenierung und Überwachung der therapeutischen Reaktion eingesetzt. Onkologie-Abteilungen in Krankenhäusern und spezialisierten Krebszentren nehmen diese Systeme aufgrund ihrer Präzision und Fähigkeit zur Unterstützung personalisierter Behandlungsansätze schnell an. Fortschritte in der Radiopharmazeutika und der KI-basierten Bildanalyse verbessern die Genauigkeit und Geschwindigkeit der Onkologiediagnostik weiter. Das zunehmende Bewusstsein für die Frühkrebserkennung bei Patienten und Klinikern verstärkt die Dominanz dieses Anwendungssegments.

Das Segment Kardiologie wird von 2025 bis 2032 die schnellste CAGR erleben, die durch die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen in Asien-Pazifik-Ländern und die zunehmende Akzeptanz von nuklearen Kardiologie-Bildgebungen getrieben wird. Techniken wie Myokard-Perfusions-Bildgebung mit SPECT und PET helfen bei der Bewertung von Herzfunktion und Ischämie und erleichtern zeitnahe Eingriffe. Regierungsinitiativen zur Verbesserung der kardiologischen Infrastruktur und steigender Investitionen in diagnostische Zentren beschleunigen den Einsatz von nuklearmedizinischen Geräten in der Kardiologie. Das Segment profitiert von technologischen Fortschritten, einschließlich hybrider Bildgebungssysteme und AI-gestützter quantitativer Analyse, die die Diagnosegenauigkeit und die Patientenergebnisse verbessern.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, Bildzentren, akademische und Forschungszentren und andere Endbenutzer segmentiert. Das Segment Hospitals dominierte den Markt mit dem größten Umsatzanteil von 52,4% im Jahr 2024, angetrieben durch die Präsenz von gut ausgestatteten Radiologie-Abteilungen, hohen Patientenmengen und wachsende Investitionen in fortgeschrittene nuklearmedizinische Systeme. Krankenhäuser bevorzugen Hybrid-PET und SPECT-Geräte für genaue Diagnose, Behandlung Überwachung und Forschungszwecke. Die Integration mit KI-basierten Workflow-Lösungen, PACS und Krankenhausinformationssystemen erhöht die operative Effizienz weiter. Darüber hinaus haben Krankenhäuser oft engagierte Teams von geschulten Nuklearmedizin-Spezialisten, die eine optimale Nutzung dieser High-End-Bildgebungssysteme gewährleisten. Die Nachfrage nach fortschrittlichen nuklearmedizinischen Geräten in Krankenhäusern wird auch durch staatliche Gesundheitsinitiativen und private Investitionen in Asien-Pazifik-Länder unterstützt.

Das Segment Imaging Centers wird voraussichtlich das schnellste Wachstum von 2025 bis 2032 bezeugen, das von der zunehmenden Anzahl von eigenständigen Diagnosezentren und der steigenden Patientenpräferenz für spezialisierte Bildgebungsdienste gefördert wird. Imaging-Zentren übernehmen schnell kostengünstige SPECT-Systeme und hybride Bildgebungstechnologien, um genaue, nicht-invasive Diagnosen mit kürzeren Wartezeiten zu bieten. Auch flexible Finanzierungsmodelle und Leasingoptionen von Anlagenherstellern unterstützen den Ausbau von Abbildungszentren in Schwellenländern. Das zunehmende Bewusstsein für die frühe Diagnose, verbunden mit technologischen Fortschritten, treibt die Nachfrage nach nuklearmedizinischen Geräten ambulant an. Imaging Centers konzentriert sich auf Patientenkomfort und High-Throughput-Diagnostik erhöht das Marktwachstum.

Asien-Pazifik-Kernmedizinische Ausrüstung Markt Regionale Analyse

- Japan dominierte den asiatisch-pazifischen Markt für Kernmedizin mit dem größten Umsatzanteil von 39% im Jahr 2024, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, hohe Annahme innovativer Bildverarbeitungsmodalitäten und die Präsenz führender Gerätehersteller, mit erheblichem Wachstum in PET- und SPECT-Installationen, die durch Integration mit AI-gestützten Diagnose- und Hybrid-Bildgebungssystemen angetrieben werden.

- Krankenhäuser und bildgebende Zentren in Japan nutzen zunehmend Hybrid-PET- und SPECT-Systeme für Onkologie-, Kardiologie- und Neurologieanwendungen, aufgrund ihrer hohen Diagnosegenauigkeit und Effizienz bei der Früherkennung und Therapieüberwachung

- Diese weit verbreitete Adoption wird durch starke staatliche Gesundheitsinitiativen, qualifizierte Mitarbeiter von nuklearmedizinischen Spezialisten und die Präsenz führender Hersteller von Ausrüstungen, die Errichtung von nuklearmedizinischen Systemen als bevorzugte diagnostische Werkzeuge in Krankenhäusern und spezialisierte bildgebende Zentren in ganz Land unterstützt.

Der Markt für Nuklearmedizin in Japan

Der japanische Markt für nuklearmedizinische Geräte dominierte die Region Asien-Pazifik mit dem größten Umsatzanteil von 39% im Jahr 2024, angetrieben durch fortgeschrittene Gesundheitsinfrastruktur, weit verbreitete Einführung von Hybrid-PET- und SPECT-Systemen, und einem starken Fokus auf Früherkennung. Krankenhäuser und bildgebende Zentren priorisieren präzise Diagnosen in der Onkologie, der Kardiologie und der Neurologie-Anwendungen, nutzen AI-gestützte Bildverarbeitung für eine verbesserte Genauigkeit und Workflow-Effizienz. Regierungsinitiativen zur Unterstützung fortgeschrittener Diagnostikeinrichtungen und der Präsenz führender Gerätehersteller stärken die Marktherrschaft weiter. Darüber hinaus treiben Japans alternde Bevölkerung und Betonung auf Präzisionsmedizin die Nachfrage nach fortschrittlichen nuklearmedizinischen Geräten in allen Wohn- und Fachzentren.

China Nuklearmedizin Ausrüstung Markt Einblick

Der Markt für nukleare Medizin in China wird voraussichtlich in der Region Asien-Pazifik während der Prognosezeit am schnellsten wachsen und wird durch eine rasche Infrastrukturerweiterung im Gesundheitswesen, eine steigende Prävalenz von Krebs und Herz-Kreislauf-Erkrankungen und eine zunehmende Einführung von Hybrid-PET und SPECT-Bildgebungssystemen gefördert. Krankenhäuser und Bildgebungszentren investieren in moderne diagnostische Technologien zur Früherkennung und Präzisionstherapieplanung. Regierungsinitiativen, die die Modernisierung der Gesundheitsversorgung, die Integration der AI-gestützten Bildgebung und die lokalen Fertigungsmöglichkeiten fördern, beschleunigen das Marktwachstum. Die zunehmende Verfügbarkeit von erschwinglichen nuklearmedizinischen Geräten und das wachsende Bewusstsein der Kliniker und Patienten treiben die Adoption in städtischen und halbstädtischen Gebieten weiter voran.

Indien Nuklearmedizin Ausrüstung Markt Einblick

Der Markt für nuklearmedizinische Geräte in Indien zeigt ein starkes Wachstum, das durch den Ausbau von Krankenhäusern, steigende Anzahl von diagnostischen Zentren und zunehmende Prävalenz von Krebs- und Herz-Kreislauf-Erkrankungen verursacht wird. Die Einführung von Hybrid-PET- und SPECT-Systemen steigt für die Früherkennung und Therapieplanung. Regierungsinitiativen zur Förderung von intelligenten Krankenhäusern und zur Modernisierung der Gesundheitsinfrastruktur unterstützen das Marktwachstum. Die Verfügbarkeit von kostengünstigen Geräten und die Sensibilisierung der Gesundheitsdienstleister in Städten und Städten. Darüber hinaus stärkt die wachsende Nachfrage in den Bereichen Onkologie und Kardiologie in öffentlichen und privaten Krankenhäusern die Markterweiterung.

Australien Kernmedizinische Ausrüstung Markt Insight

Der Markt für nuklearmedizinische Geräte in Australien erlebt durch fortschrittliche Gesundheitsinfrastruktur, hohe Einführung von Hybrid-PET- und SPECT-Systemen ein stetiges Wachstum und setzt sich mit der Krebs- und Kardiologiediagnostik auseinander. Krankenhäuser und Bildgebungszentren betonen die Früherkennung und Präzisionstherapie. Regierungsfinanzierungen, private Gesundheitsinvestitionen und die Integration von AI-gestützten Bildgebungstechnologien führen zur Adoption. Der starke medizinische Tourismussektor und die Nachfrage nach modernsten Diagnosedienstleistungen unterstützen die Markterweiterung. Das zunehmende Bewusstsein für die Vorteile der Hybrid-Bildgebung und die Erhöhung der Krankenhauskapazitäten tragen ebenfalls zu einem stetigen Marktwachstum bei.

Asien-Pazifik-Kernmedizinische Ausrüstung Marktanteil

Die Asia-Pacific Nuclear Medicine Equipment Industry wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- GE Healthcare (US)

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips N.V. (Niederländische)

- CANON MEDICAL SYSTEME CORPORATION (Japan)

- Curium Pharma (Frankreich)

- Telix Pharmaceuticals (Australien)

- China Isotope & Radiation Corporation (China)

- Nordion Inc. (Kanada)

- NTP. (Südafrika)

- Jubilant Radiopharma (Indien)

- AdvanCell (Australien)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Institut für Kernenergieforschung (INER) (Taiwan)

- Jiangsu Huayi Technology Co., Ltd. (China)

- Zhejiang Jiutai New Drug Co., Ltd. (China)

- Cyclopharma Laboratories (Frankreich)

- Mediso Ltd. (Ungarn)

- Neusoft Medical Systems Co., Ltd. (China)

Was sind die jüngsten Entwicklungen im asiatisch-pazifischen Kernmedizinischen Ausrüstungsmarkt?

- Im August 2025 nahm die Esco Lifesciences Group an der 6. Malaysischen Atommedizinischen Jahreskonferenz teil (MNMAC 2025). Das Unternehmen präsentierte seine fortschrittlichen Systeme für kontrollierte Umgebungen und betonte die Sicherheit, Compliance und technologische Innovation in der Nuklearmedizin. Die Beteiligung von Esco unterstreicht sein Engagement zur Unterstützung des Wachstums und der Entwicklung der Nuklearmedizin in Malaysia

- Im Juni 2025 wurde AIIMS Raipur das einzige Regierungskrankenhaus in Chhattisgarh, um fortgeschrittene nuklearmedizinische Infrastruktur zu etablieren. Die Anlage installierte einen automatisierten Radiosynthesizer und Gallium-Generator, der die Produktion von PET-Radiotracern der nächsten Generation wie PSMA, DOTA, FAPI und Exendin PET ermöglichte. Diese Entwicklung verbessert die Diagnosegenauigkeit, unterstützt personalisierte Behandlungsstrategien und reduziert die Abhängigkeit von externen Lieferanten, was zu schnelleren Behandlungsentscheidungen und erhöhtem Patientendurchsatz führt

- Im Juni 2025 veranstaltete die Internationale Atomenergie-Agentur (IAEA) ihren ersten Workshop, um Länder in der Region Asien-Pazifik bei der Entwicklung strategischer Förderdokumente zur Ausweitung des Zugangs zu Nuklearmedizin und Strahlentherapiedienstleistungen zu unterstützen. Diese Initiative zielt darauf ab, die zunehmende Belastung von Krebs in der Region zu bewältigen, indem sie die Schaffung umfassender Krebsversorgungsprogramme, die Kernmedizin-Technologien integrieren, erleichtert.

- Im April 2025 kündigte Sumitomo Corporation eine strategische Partnerschaft mit SHINE Technologies an, um fusionierte medizinische Isotope in Japan und anderen asiatischen Ländern zu verbreiten. Diese Zusammenarbeit zielt darauf ab, eine stabile Lieferkette für medizinische Isotope zu etablieren und die Verfügbarkeit von Radiopharmazeutika, die für die nuklearmedizinische Diagnostik und Therapien unerlässlich sind, zu verbessern. Die Partnerschaft stellt die erste umfassende Zusammenarbeit von SHINE dar, die ihr gesamtes Geschäftsportfolio umfasst

- Im Februar 2025 hat die WORK Medical Technology Group Ltd. im Februar 2025 eine strategische Partnerschaft mit Shanghai Chartwell Medical Device Co., Ltd. aufgenommen. Dieses Bündnis konzentriert sich auf die Entwicklung von Technologien der Kernmedizin, der Bildgebung und der Rehabilitation. Die Zusammenarbeit umfasst gemeinsame Investitionen, die Entwicklung fortschrittlicher Technologien und die Ausweitung auf internationale Märkte, um die Zugänglichkeit und Qualität von nuklearmedizinischen Geräten zu verbessern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.