Asia Pacific Obsessive Compulsive Disorder Ocd Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

173.91 Million

USD

378.25 Million

2025

2033

USD

173.91 Million

USD

378.25 Million

2025

2033

| 2026 –2033 | |

| USD 173.91 Million | |

| USD 378.25 Million | |

| % | |

|

Marktsegmentierung für Medikamente gegen Zwangsstörungen im asiatisch-pazifischen Raum nach Schweregrad (leicht bis mittelgradig und mittelgradig bis schwer), Subtyp (Kontaminationszwang mit Wasch-/Reinigungszwang, Schadenszwang mit Kontrollzwang, Zwänge ohne sichtbare Handlung, Symmetriezwang mit Ordnungs-, Anordnungs- und Zählzwang, Horten und Sonstiges), Medikamenten (Antidepressiva, Antipsychotika, NMDA-Blocker und Sonstiges), Verabreichungsweg (oral und parenteral), Zielgruppe (Kinder und Erwachsene), Endnutzer (Krankenhäuser, Fachkliniken, häusliche Pflege und Sonstiges), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für Medikamente gegen Zwangsstörungen (OCD) im asiatisch-pazifischen Raum

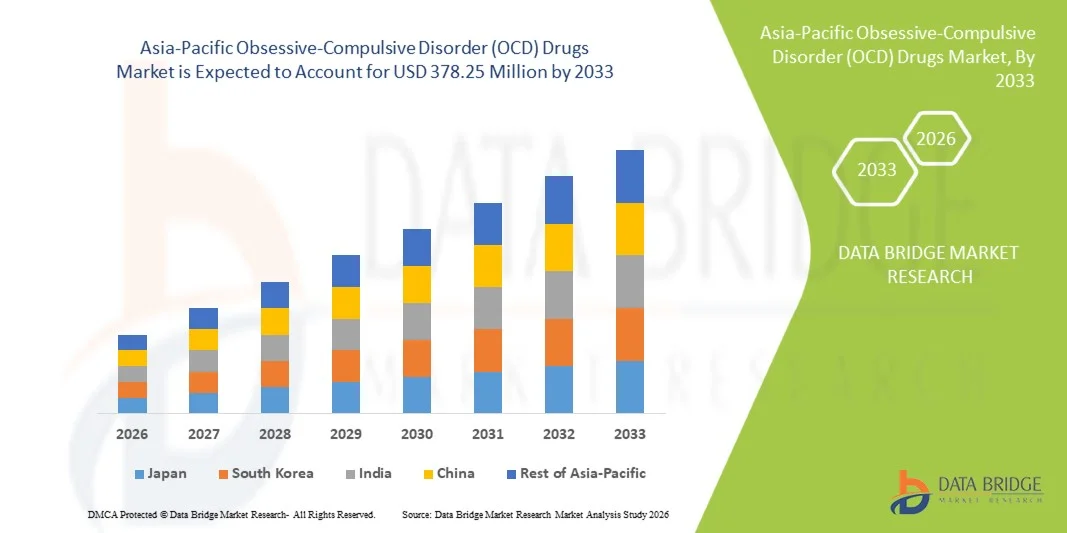

- Der Markt für Medikamente gegen Zwangsstörungen (OCD) im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 173,91 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 378,25 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Diagnose und Behandlung von Zwangsstörungen, das steigende Bewusstsein für psychische Gesundheit und Innovationen bei medikamentösen Therapien, einschließlich Antidepressiva, Antipsychotika und NMDA-Blockern, angetrieben, was zu einem verbesserten Zugang sowohl für Erwachsene als auch für Kinder und Jugendliche führt.

- Darüber hinaus führt die steigende Nachfrage nach wirksamen, anwenderfreundlichen und integrierten pharmazeutischen Lösungen für Zwangsstörungen sowie deren zunehmende Anwendung in Krankenhäusern und Fachkliniken dazu, dass medikamentöse Therapien sich als moderner Behandlungsstandard etablieren. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Medikamenten gegen Zwangsstörungen und kurbeln somit das Wachstum der Branche erheblich an.

Marktanalyse für Medikamente gegen Zwangsstörungen (OCD) im asiatisch-pazifischen Raum

- Medikamente gegen Zwangsstörungen, die eine pharmakologische Behandlung der Zwangsstörung ermöglichen, sind aufgrund ihrer Wirksamkeit bei der Linderung von Symptomen, der Verbesserung der Lebensqualität und der Integration in stationäre und ambulante Behandlungspfade zunehmend wichtige Bestandteile der psychischen Gesundheitsversorgung sowohl bei Erwachsenen als auch bei Kindern im asiatisch-pazifischen Raum.

- Die steigende Nachfrage nach Medikamenten gegen Zwangsstörungen wird vor allem durch das wachsende Bewusstsein für psychische Gesundheit, erhöhte Diagnosequoten, die zunehmende Anwendung von Antidepressiva, Antipsychotika und NMDA-Blockern sowie die Präferenz für klinisch erprobte medikamentöse Therapien gegenüber alternativen Interventionen angetrieben.

- Japan dominierte den asiatisch-pazifischen Markt für Medikamente gegen Zwangsstörungen mit dem größten Umsatzanteil von 38,4 % im Jahr 2025. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, ein hohes Bewusstsein für psychische Erkrankungen und die starke Präsenz wichtiger Pharmaunternehmen zurückzuführen, wobei Krankenhäuser und Fachkliniken maßgeblich zum Anstieg der Verschreibungen beitrugen, insbesondere bei mittelschweren bis schweren Fällen von Zwangsstörungen.

- China dürfte im Prognosezeitraum aufgrund zunehmender Urbanisierung, steigender verfügbarer Einkommen und des wachsenden Zugangs zu Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken der am schnellsten wachsende Markt in der Region sein.

- Das Segment der Antidepressiva dominierte den Markt für Medikamente gegen Zwangsstörungen mit einem Marktanteil von 52,6 % im Jahr 2025, was auf ihre nachgewiesene Wirksamkeit, ihr Sicherheitsprofil und ihre breite Anwendung als Erstlinientherapie zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Medikamente gegen Zwangsstörungen (OCD) im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in Medikamente gegen Zwangsstörungen (OCD) im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Medikamente gegen Zwangsstörungen (OCD) im asiatisch-pazifischen Raum

„Integration digitaler Gesundheitslösungen und Ausbau der Telepsychiatrie“

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Medikamente gegen Zwangsstörungen im asiatisch-pazifischen Raum ist die Integration digitaler Gesundheitsplattformen und telepsychiatrischer Dienste, wodurch die Therapietreue und die Überwachung sowohl bei Erwachsenen als auch bei Kindern verbessert werden.

- Beispielsweise ermöglichen telepsychiatrische Plattformen in Japan und Indien Psychiatern, die Dosierung von Antidepressiva aus der Ferne anzupassen und die Reaktion der Patienten zu überwachen, wodurch Krankenhausbesuche reduziert und die Kontinuität der Versorgung verbessert wird.

- Digitale Tools, die in die Behandlung von Zwangsstörungen integriert sind, ermöglichen die Echtzeit-Symptomverfolgung, Medikamentenerinnerungen und KI-gestützte Einblicke in den Therapiefortschritt des Patienten und verbessern so die Ergebnisse der personalisierten Therapie.

- Die Integration KI-gestützter Patientenüberwachungssysteme trägt dazu bei, frühe Rückfälle zu erkennen und Behandlungspläne anzupassen, wodurch die Wirksamkeit der Therapie und die langfristige Therapietreue verbessert werden.

- Telemedizinische Beratungen in Kombination mit Rezeptlieferungen ermöglichen einen nahtlosen Zugang zu Medikamenten gegen Zwangsstörungen in städtischen und stadtnahen Gebieten, insbesondere dort, wo es nur wenige Fachkliniken gibt.

- Dieser Trend hin zur digitalen Integration und Fernbehandlung verändert die Erwartungen der Patienten und ermutigt Pharmaunternehmen, mobile Lösungen und vernetzte Therapieprogramme zu entwickeln.

- Die Nachfrage nach Zwangsstörungsbehandlungen, die Telepsychiatrie und digitale Gesundheitsüberwachung integrieren, wächst rasant in Krankenhäusern, Fachkliniken und der häuslichen Pflege, da Patienten Wert auf Bequemlichkeit, Therapietreue und umfassende psychische Gesundheitsversorgung legen.

Marktdynamik für Medikamente gegen Zwangsstörungen (OCD) im asiatisch-pazifischen Raum

Treiber

„Verbesserung der Diagnose und des Bewusstseins für psychische Störungen“

- Die zunehmenden Aufklärungskampagnen zur psychischen Gesundheit und staatliche Initiativen zur Förderung psychiatrischer Vorsorgeuntersuchungen sind wesentliche Treiber für die höhere Nachfrage nach Medikamenten gegen Zwangsstörungen.

- Beispielsweise erweiterte das japanische Gesundheitsministerium im April 2025 die Programme zur psychischen Gesundheitsförderung in Schulen und Betrieben, wodurch die Früherkennung von Zwangsstörungen und die Verschreibung von Antidepressiva und Antipsychotika zunahm.

- Da Patienten und Pflegepersonen sich zunehmend der Symptome von Zwangsstörungen und der verfügbaren Therapien bewusst werden, werden medikamentöse Behandlungen immer häufiger als Erstlinienintervention eingesetzt.

- Der zunehmende Zugang zu Krankenhäusern, Fachkliniken und Apothekennetzen in Ländern wie China und Indien fördert die Verbreitung und Anwendung von Medikamenten gegen Zwangsstörungen. Die einfache orale Einnahme, die breite Zulassung von SSRIs und die Verfügbarkeit telemedizinischer Nachsorge sind Schlüsselfaktoren für die zunehmende Verbreitung von Medikamenten gegen Zwangsstörungen im asiatisch-pazifischen Raum.

- Steigende Investitionen von Pharmaunternehmen in Forschung und Entwicklung zur Entwicklung neuartiger Therapien, darunter NMDA-Blocker für therapieresistente Zwangsstörungen, treiben das Marktwachstum zusätzlich an.

- Partnerschaften zwischen Krankenhäusern, Fachkliniken und Online-Apothekenplattformen erweitern die Reichweite und verbessern den Zugang der Patienten zu Medikamenten gegen Zwangsstörungen.

- Steigende staatliche Fördermittel und Versicherungsdeckung für Behandlungen psychischer Erkrankungen verringern finanzielle Hürden, erhöhen die Erschwinglichkeit und die Akzeptanz von Medikamenten gegen Zwangsstörungen in der gesamten Region.

Zurückhaltung/Herausforderung

„Nebenwirkungen und Bedenken hinsichtlich der Therapietreue“

- Bedenken hinsichtlich Nebenwirkungen, Wechselwirkungen zwischen Medikamenten und der langfristigen Einhaltung der Therapie stellen erhebliche Herausforderungen für das Marktwachstum im asiatisch-pazifischen Raum dar.

- Beispielsweise hat die hohe Häufigkeit von Übelkeit, Schlaflosigkeit oder Gewichtszunahme im Zusammenhang mit SSRIs dazu geführt, dass einige Patienten die Behandlung vorzeitig abgebrochen haben, was die Gesamtwirksamkeit der Therapie beeinträchtigt hat.

- Die Berücksichtigung dieser Bedenken durch Patientenaufklärung, regelmäßige Überwachung und die Entwicklung verbesserter Arzneimittelformulierungen ist entscheidend für eine nachhaltige Akzeptanz.

- Die vergleichsweise hohen Kosten neuerer Antipsychotika oder NMDA-Blocker-Therapien im Vergleich zu herkömmlichen Behandlungsoptionen können für Patienten in Entwicklungsländern ein Hindernis darstellen, insbesondere bei Langzeitbehandlungen.

- Obwohl Generika verfügbar sind, behindert die Zurückhaltung der Patienten aufgrund wahrgenommener Wirksamkeitsunterschiede weiterhin deren breite Anwendung, insbesondere in ländlichen oder preissensiblen Märkten.

- Die Bewältigung dieser Herausforderungen durch verbesserte Patientenbetreuungsprogramme, erschwingliche Behandlungsoptionen und eine verbesserte Medikamentenverträglichkeit wird für ein nachhaltiges Wachstum des Marktes für Medikamente gegen Zwangsstörungen im asiatisch-pazifischen Raum von entscheidender Bedeutung sein.

- Die begrenzte Verfügbarkeit von Fachkräften für psychische Gesundheit in abgelegenen Gebieten erschwert die rechtzeitige Diagnose und den Therapiebeginn und bremst somit die Marktexpansion.

- Regulatorische Verzögerungen bei der Arzneimittelzulassung und uneinheitliche Erstattungspolitiken der Krankenversicherungen in den verschiedenen Ländern stellen zusätzliche Herausforderungen für die Akzeptanz von Medikamenten gegen Zwangsstörungen im asiatisch-pazifischen Raum dar.

Marktübersicht für Medikamente gegen Zwangsstörungen (OCD) im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Schweregrad, Subtyp, Medikamenten, Verabreichungsweg, Bevölkerungsgruppe, Endverbraucher und Vertriebskanal.

- Nach Schweregrad

Basierend auf dem Schweregrad wird der Markt für Medikamente gegen Zwangsstörungen in leicht bis mittelgradig und mittelgradig bis schwer unterteilt. Das Segment der mittelgradigen bis schweren Zwangsstörungen dominierte den Markt mit einem Umsatzanteil von 60 % im Jahr 2025. Dies ist auf die höhere Prävalenz therapieresistenter Fälle und den Bedarf an intensiver medikamentöser Therapie zurückzuführen. Patienten mit mittelgradiger bis schwerer Zwangsstörung benötigen häufig Kombinationstherapien wie SSRIs mit Antipsychotika oder NMDA-Blockern, was die Verschreibungszahlen und den Gesamtmarktwert erhöht. Krankenhäuser und Fachkliniken bevorzugen in der Regel evidenzbasierte Therapien für diese Patienten, was das Segment zusätzlich stärkt. Staatliche Programme zur psychischen Gesundheit in Japan, China und Indien konzentrieren sich auf die Früherkennung schwerer Fälle und fördern so die häufigere Anwendung von Medikamenten. Der chronische Verlauf der mittelgradigen bis schweren Zwangsstörung gewährleistet kontinuierliche Behandlungszyklen und trägt somit zu wiederkehrenden Einnahmen für Pharmaunternehmen bei. Diese investieren zudem in klinische Studien zu mittelgradiger bis schwerer Zwangsstörung und festigen damit die Marktführerschaft dieses Segments weiter.

Für das Segment der leichten bis mittelschweren Zwangsstörungen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 14 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind das steigende Bewusstsein für psychische Gesundheit und Initiativen zur Früherkennung in urbanen und semi-urbanen Regionen des asiatisch-pazifischen Raums. Der zunehmende Zugang zu telepsychiatrischen Plattformen und Online-Apotheken ermöglicht es Patienten mit leichten bis mittelschweren Zwangsstörungen, bequem Rezepte zu erhalten und so die Marktdurchdringung zu erhöhen. Aufklärungskampagnen und Screening-Programme in der Primärversorgung fördern frühzeitige Interventionen und führen zu einer verstärkten Anwendung von Antidepressiva und Verhaltenstherapien in Kombination mit Medikamenten. Das Wachstum wird zudem durch staatliche Krankenversicherungen unterstützt, die zunehmend Behandlungen psychischer Erkrankungen abdecken und so die Kostenbarriere für leichte Fälle senken. Pharmaunternehmen entwickeln sicherere, niedrig dosierte orale Therapien, die für leichte bis mittelschwere Zwangsstörungen geeignet sind und die Therapietreue der Patienten verbessern. Die Bequemlichkeit und die wahrgenommene Sicherheit der medikamentösen Behandlung leichter Zwangsstörungen ermutigen Erstanwender zur Anwendung dieser Medikamente und tragen so zu einem rasanten Wachstum bei.

- Nach Untertyp

Basierend auf den Subtypen ist der Markt in Kontaminationszwänge mit Wasch-/Reinigungszwängen, Schadenszwänge mit Kontrollzwängen, Zwangsstörungen ohne sichtbare Zwänge, Symmetriezwänge mit Ordnungs-, Anordnungs- und Zählzwängen, Horten und weitere unterteilt. Das Segment der Kontaminationszwänge mit Wasch-/Reinigungszwängen dominierte den Markt mit einem Anteil von 28 % im Jahr 2025, da es eine der häufigsten und bekanntesten Formen von Zwangsstörungen im asiatisch-pazifischen Raum darstellt. Patienten suchen oft eine Kombination aus medikamentöser Therapie und kognitiver Verhaltenstherapie zur Symptomkontrolle, was die Verschreibungszahlen in die Höhe treibt. Das Segment profitiert von umfassenden klinischen Leitlinien zur Auswahl von Antidepressiva, insbesondere SSRIs, die standardisierte Behandlungsprotokolle gewährleisten. Ein hohes Bewusstsein der Patienten und die frühzeitige Erkennung von Symptomen in Schulen und am Arbeitsplatz tragen zu einer stetigen Nachfrage bei. Telemedizinische Programme in Japan, China und Indien haben die Überwachung dieses Subtyps verbessert und so die Therapietreue und die Anzahl der Wiederholungsverschreibungen erhöht. Pharmaunternehmen konzentrieren sich in klinischen Studien häufig auf diesen Subtyp, da die Symptommuster vorhersehbar sind und die Ergebnisse messbar.

Das Segment der Zwangsstörungen mit Fokus auf Schadensbehauptungen und Kontrollzwang wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15 % am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Anerkennung nicht sichtbarer Zwangssymptome und verbesserte psychiatrische Screening-Programme. Die Früherkennung bei Kindern und Erwachsenen ermöglicht eine rechtzeitige medikamentöse Intervention und erhöht somit die Medikamentenakzeptanz. Telepsychiatrie und digitale Gesundheits-Apps, die die Erfassung von Kontrollzwang unterstützen, tragen zusätzlich zum Wachstum bei. Aufklärungskampagnen, die die psychologischen Auswirkungen von Schadensbehauptungen verdeutlichen, erhöhen die Beteiligung von Patienten und Angehörigen. Die pharmazeutische Forschung, die auf therapieresistente Subtypen dieser Kategorie abzielt, treibt Innovationen bei Antipsychotika und NMDA-Blockern voran. Krankenhäuser und Fachkliniken legen zunehmend Wert auf personalisierte Behandlungen für diesen Subtyp und erweitern so dessen Marktpotenzial.

- Durch Drogen

Basierend auf den Medikamenten ist der Markt in Antidepressiva, Antipsychotika, NMDA-Blocker und weitere unterteilt. Das Segment der Antidepressiva dominierte den Markt mit einem Anteil von 52,6 % im Jahr 2025. Dies ist auf ihre etablierte Wirksamkeit als Erstlinientherapie bei Zwangsstörungen sowohl bei Erwachsenen als auch bei Kindern und Jugendlichen zurückzuführen. SSRIs und SNRIs werden aufgrund ihres Sicherheitsprofils, der Verfügbarkeit von Generika und etablierter klinischer Leitlinien häufig verschrieben. Krankenhäuser, Fachkliniken und Telemedizinplattformen empfehlen Antidepressiva überwiegend sowohl bei leichten als auch bei schweren Fällen. Programme zur Verbesserung der Patientenadhärenz und digitale Erinnerungen fördern die Kontinuität der Behandlung und steigern so die Verschreibungszahlen. Zunehmende Aufklärungskampagnen und die Kostenübernahme für Antidepressiva durch die Krankenkassen stärken die Marktführerschaft zusätzlich. Pharmaunternehmen investieren außerdem in neue Darreichungsformen wie Retardpräparate oder Kombinationspräparate und festigen damit die führende Position dieses Segments.

Für das Segment der NMDA-Blocker wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der zunehmende Fokus auf therapieresistente Zwangsstörungen und klinische Studien, die innovative Wirkmechanismen erforschen. Die Anwendung nimmt in Universitätskliniken und Spezialambulanzen, die Patienten mit mittelschweren bis schweren Zwangsstörungen behandeln, zu. NMDA-Blocker ergänzen bestehende Antidepressiva-Therapien und erweitern deren Einsatzmöglichkeiten bei therapieresistenten Fällen. Das gestiegene Bewusstsein von Psychiatern für nicht-SSRI-basierte Alternativen führt zu höheren Verschreibungsraten. Die Forschungsgelder für NMDA-Blocker steigen in Japan, China und Indien und beschleunigen so die Produktverfügbarkeit. Dieses Segment profitiert von seiner Positionierung als neuartige Therapie für schwer zu behandelnde Zwangsstörungen und birgt daher ein hohes Wachstumspotenzial.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart wird der Markt in orale und parenterale Medikamente unterteilt. Das Segment der oralen Verabreichung dominierte den Markt mit einem Anteil von 75 % im Jahr 2025. Gründe hierfür waren die einfache Anwendung, die hohe Patientenadhärenz und die breite Verfügbarkeit in Apotheken und Krankenhäusern. Orale Darreichungsformen von Antidepressiva, Antipsychotika und NMDA-Blockern werden für die Langzeittherapie bevorzugt, insbesondere bei mittelschweren bis schweren Zwangsstörungen. Telemedizinische Plattformen verschreiben häufig orale Medikamente und erleichtern so den Zugang in abgelegenen Regionen. Die Patientenadhärenz ist aufgrund der Bequemlichkeit, der einfachen Handhabung und des geringen erforderlichen klinischen Betreuungsaufwands höher. Pharmaunternehmen konzentrieren sich auf die Verbesserung der oralen Bioverfügbarkeit und Verträglichkeit und festigen damit ihre Marktführerschaft. Staatliche und Versicherungsprogramme übernehmen häufig die Kosten für orale Therapien und verbessern so die Zugänglichkeit.

Für das Segment der parenteralen Therapien wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Anwendung bei therapieresistenten oder akuten Zwangsstörungen in Krankenhäusern und Fachkliniken. Die parenterale Verabreichung ermöglicht einen schnellen Wirkungseintritt und eine gezielte Therapie für schwer erkrankte Patienten. Krankenhäuser mit spezialisierten psychiatrischen Abteilungen bevorzugen injizierbare NMDA-Blocker und Antipsychotika zur kontrollierten Dosierung. Das Wachstum wird durch das steigende Bewusstsein von Psychiatern für die Wirksamkeit parenteraler Therapien bei therapieresistenten Fällen unterstützt. Klinische Forschung und Krankenhausstudien erweitern kontinuierlich das Spektrum parenteraler Therapien. Das Segment profitiert zudem von Schulungsprogrammen und Krankenhausinitiativen zur sicheren und effizienten Verabreichung von Injektionen.

- Nach Bevölkerungstyp

Basierend auf der Bevölkerungsgruppe ist der Markt in Kinder und Erwachsene unterteilt. Das Segment der Erwachsenen dominierte den Markt mit einem Anteil von 68 % im Jahr 2025. Dies ist auf die höhere Prävalenz diagnostizierter Zwangsstörungen bei Erwachsenen und den damit verbundenen Bedarf an Langzeitbehandlungen zurückzuführen. Erwachsene nehmen häufiger stationäre Behandlungen, Fachkliniken und telepsychiatrische Dienste in Anspruch, was zu einem höheren Verschreibungsvolumen beiträgt. Aufklärungskampagnen zu psychischer Gesundheit am Arbeitsplatz und Stressmanagement fördern ebenfalls die Medikamenteneinnahme. Krankenversicherungen und staatliche Förderprogramme begünstigen in der Regel erwachsene Patienten und verbessern so die Bezahlbarkeit. Pharmaunternehmen investieren in klinische Studien mit Fokus auf Erwachsene für neue Antidepressiva und NMDA-Blocker. Die Kontinuität der Therapie bei Erwachsenen sichert wiederkehrende Verschreibungen und damit nachhaltige Einnahmen.

Der Markt für Kinderheilkunde wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14 % am schnellsten wachsen. Treiber dieser Entwicklung sind steigende Diagnosequoten in Schulen und Frühförderprogramme. Telepsychiatrie und Elternschulungen verbessern die Therapietreue bei Kindern. Kinderfreundliche Darreichungsformen wie flüssige SSRIs und niedrig dosierte Tabletten gewinnen an Beliebtheit. Staatliche Programme zur psychischen Gesundheit von Jugendlichen erweitern den Zugang zu Medikamenten. Fachkliniken und Kinderkrankenhäuser wenden zunehmend standardisierte Behandlungsprotokolle an. Aufklärungskampagnen, die die Vorteile der Früherkennung hervorheben, ermutigen Betreuungspersonen, eine medikamentöse Therapie einzuleiten und fördern so das Marktwachstum.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken, häusliche Pflege und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Anteil von 60 % im Jahr 2025. Gründe hierfür waren der hohe Patientenandrang, die Verfügbarkeit von psychiatrischen Fachärzten und der Zugang zu fortschrittlichen Therapien. Krankenhäuser behandeln sowohl leichte als auch schwere Fälle von Zwangsstörungen und bieten eine Überwachung der Medikamentenverordnung und der Therapie. Die Integration der Telepsychiatrie in den Krankenhausalltag verbessert die Kontinuität der Behandlung. Krankenhäuser beteiligen sich zudem an klinischen Studien, wodurch der Zugang zu neueren Antidepressiva und NMDA-Blockern verbessert wird. Die Kostenübernahme für im Krankenhaus verschriebene Medikamente durch die Krankenkassen trägt zur Bezahlbarkeit bei. Staatliche Initiativen im Bereich der psychischen Gesundheit leiten Patienten häufig zunächst an Krankenhäuser weiter und stärken so deren Marktstellung.

Der Markt für häusliche Pflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15 % am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Nutzung von Telepsychiatrie, digitalen Gesundheits-Apps und Fernüberwachung. Patienten mit leichten bis mittelschweren Zwangsstörungen bevorzugen aufgrund der Bequemlichkeit und der geringeren Stigmatisierung immer häufiger eine Behandlung zu Hause. Häusliche Pflegedienste bieten Medikamentenlieferung, Unterstützung bei der Therapietreue und Nachsorge per Fernzugriff. Technologische Fortschritte bei der Fernüberwachung von Symptomen steigern die Attraktivität des Marktes. Pharmaunternehmen kooperieren mit Anbietern häuslicher Pflege, um die Verfügbarkeit ihrer Medikamente zu verbessern. Steigendes Bewusstsein und die zunehmende Bezahlbarkeit beschleunigen die Akzeptanz in städtischen und stadtnahen Gebieten zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt mit einem Anteil von rund 40 % im Jahr 2025. Gründe hierfür sind der direkte Zugang zu Psychiatern, die Integration in Patientenüberwachungssysteme und die Kostenerstattung durch die Krankenkassen. Krankenhäuser gewährleisten die Einhaltung der verordneten Therapien und bieten ein umfassendes Medikamentenportfolio, darunter Antidepressiva, Antipsychotika und NMDA-Blocker. Patienten mit mittelschwerer bis schwerer Zwangsstörung sind überwiegend auf Krankenhausapotheken angewiesen, um eine kontinuierliche Medikamentenversorgung zu gewährleisten. Telemedizinische Rezepte werden häufig über Krankenhausapotheken abgewickelt. Staatliche Initiativen zur Förderung der stationären psychiatrischen Versorgung verstärken diese Marktführerschaft zusätzlich. Krankenhäuser ermöglichen zudem klinische Studien und Programme für den frühzeitigen Zugang zu Medikamenten und sichern so ihren Umsatzanteil.

Der Online-Apothekenmarkt wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Nutzung digitaler Gesundheitsdienste, telepsychiatrische Beratungen und die bequeme Lieferung nach Hause. Online-Plattformen sind besonders attraktiv für Patienten mit leichten bis mittelschweren Zwangsstörungen und für technikaffine Stadtbewohner. Digitale Tools zur Therapietreue, abonnementbasierte Medikamentenlieferungen und telefonische Beratung durch Apotheker erhöhen den Komfort. Die Expansion von Online-Apotheken in Indien, China und Japan beschleunigt die Marktdurchdringung. Partnerschaften mit telepsychiatrischen Plattformen fördern die Verschreibung von Medikamenten über digitale Kanäle. Das wachsende Bewusstsein für psychische Gesundheit und die einfache Lieferung nach Hause tragen zur raschen Akzeptanz von Online-Apotheken bei.

Regionale Analyse des asiatisch-pazifischen Marktes für Medikamente gegen Zwangsstörungen (OCD).

- Japan dominierte den asiatisch-pazifischen Markt für Medikamente gegen Zwangsstörungen mit dem größten Umsatzanteil von 38,4 % im Jahr 2025. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, ein hohes Bewusstsein für psychische Erkrankungen und die starke Präsenz wichtiger Pharmaunternehmen zurückzuführen, wobei Krankenhäuser und Fachkliniken maßgeblich zum Anstieg der Verschreibungen beitrugen, insbesondere bei mittelschweren bis schweren Fällen von Zwangsstörungen.

- Patienten und ihre Betreuer in der Region legen zunehmend Wert auf die Wirksamkeit, Sicherheit und Verfügbarkeit pharmakologischer Therapien, einschließlich Antidepressiva, Antipsychotika und NMDA-Blocker, sowohl für erwachsene als auch für pädiatrische Patienten mit Zwangsstörungen.

- Diese weitverbreitete Akzeptanz wird zudem durch wachsende Regierungsinitiativen, telepsychiatrische Dienste und expandierende Apothekennetze unterstützt, wodurch sich Medikamente gegen Zwangsstörungen als bevorzugte Behandlungslösung in stationären, klinischen und Krankenhauseinrichtungen im asiatisch-pazifischen Raum etablieren.

Einblick in den japanischen Markt für Medikamente gegen Zwangsstörungen (OCD).

Der japanische Markt für Medikamente gegen Zwangsstörungen gewinnt aufgrund eines hohen Bewusstseins für psychische Gesundheit, einer fortschrittlichen Gesundheitsinfrastruktur und der frühen Einführung von Telepsychiatrie und digitalen Gesundheitsplattformen an Dynamik. Patienten und Angehörige legen zunehmend Wert auf wirksame pharmakologische Therapien, darunter SSRIs und NMDA-Blocker, sowohl für Erwachsene als auch für Kinder und Jugendliche. Krankenhäuser und Fachkliniken spielen eine zentrale Rolle bei der Verordnung und Überwachung der Therapie. Darüber hinaus fördern staatliche Programme zur Unterstützung von Screening und Frühintervention im Bereich der psychischen Gesundheit die Akzeptanz dieser Therapien. Die alternde Bevölkerung Japans dürfte zudem die Nachfrage nach leicht zugänglichen und einfach anzuwendenden Medikamenten zur Behandlung von Zwangsstörungen im stationären und ambulanten Bereich erhöhen.

Einblick in den indischen Markt für Medikamente gegen Zwangsstörungen (OCD).

Der indische Markt für Medikamente gegen Zwangsstörungen wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind das steigende Bewusstsein für psychische Gesundheit, die rasante Urbanisierung und der verbesserte Zugang zu psychiatrischer Versorgung. Indien verfügt über eine wachsende Anzahl von Krankenhäusern, Fachkliniken und Online-Apotheken, was die Zugänglichkeit und die Therapietreue erhöht. Die wachsende Mittelschicht und die zunehmende Akzeptanz der medikamentösen Therapie von Zwangsstörungen treiben das Marktwachstum an. Darüber hinaus verbessern staatliche Initiativen, der Ausbau der Telepsychiatrie und Kampagnen zur psychischen Gesundheit in Schulen und Betrieben die Diagnosequoten. Erschwingliche Medikamente, die wachsende lokale pharmazeutische Produktion und die zunehmende Krankenversicherung fördern zusätzlich die Inanspruchnahme von Medikamenten gegen Zwangsstörungen in der Bevölkerung, sowohl privat als auch in Kliniken.

Einblick in den chinesischen Markt für Medikamente gegen Zwangsstörungen (OCD).

Der chinesische Markt für Medikamente gegen Zwangsstörungen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für psychische Gesundheit, die zunehmende Verbreitung von Zwangsstörungen und der verbesserte Zugang zu spezialisierten Kliniken und Krankenhäusern. Patienten legen immer mehr Wert auf wirksame Behandlungen wie SSRIs, Antipsychotika und NMDA-Blocker, unterstützt durch staatliche Initiativen im Bereich der psychischen Gesundheit und die Krankenversicherung. Urbanisierung, digitale Gesundheitsplattformen und Online-Apotheken verbessern die Verfügbarkeit und die Therapietreue, insbesondere in Ballungsräumen. Darüber hinaus trägt der Ausbau der Infrastruktur für psychische Gesundheit, einschließlich telepsychiatrischer Dienste, zu einem anhaltenden Wachstum der Medikamentenverschreibungen bei.

Einblick in den südkoreanischen Markt für Medikamente gegen Zwangsstörungen (OCD).

Der südkoreanische Markt für Medikamente gegen Zwangsstörungen verzeichnet ein stetiges Wachstum, angetrieben durch ein hohes Bewusstsein für psychische Gesundheit, eine fortschrittliche Gesundheitsinfrastruktur und die frühzeitige Nutzung digitaler Gesundheitslösungen. Krankenhäuser und Fachkliniken spielen eine zentrale Rolle bei der Verschreibung von Antidepressiva und Antipsychotika, während telepsychiatrische Plattformen den Patientenzugang und die Therapietreue verbessern. So ermöglichen beispielsweise staatlich geförderte Programme zur psychischen Gesundheit in Schulen und Betrieben eine frühere Erkennung von Zwangssymptomen und erhöhen dadurch die Inanspruchnahme medikamentöser Behandlungen. Darüber hinaus treiben die zunehmende Urbanisierung, steigende verfügbare Einkommen und die gesellschaftliche Akzeptanz psychiatrischer Therapien den Markt an. Die Verfügbarkeit erschwinglicher Medikamente und eine gut etablierte Krankenversicherung unterstützen das nachhaltige Wachstum sowohl bei Erwachsenen als auch bei Kindern und Jugendlichen.

Marktanteil von Medikamenten gegen Zwangsstörungen (OCD) im asiatisch-pazifischen Raum

Die Branche für Medikamente gegen Zwangsstörungen (OCD) im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Pfizer Inc., (USA)

- GSK plc, (UK)

- H. Lundbeck A/S (Dänemark)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Eli Lilly and Company (USA)

- AbbVie (USA)

- Takeda Pharmaceutical Company Limited, (Japan)

- Novartis AG (Schweiz)

- Lupin (Indien)

- Dr. Reddy's Laboratories Ltd., (Indien)

- Teva Pharmaceutical Industries Ltd., (Israel)

- Zydus-Gruppe (Indien)

- Aurobindo Pharma Limited (Indien)

- Alvogen (USA)

- Par Health (USA)

- Apotex Inc (Kanada)

- Wockhardt (Indien)

- Amneal Pharmaceuticals LLC (USA)

- Sebela Pharmaceuticals Inc. (USA)

- Otsuka Pharmaceutical Co., Ltd., (Japan)

Welche aktuellen Entwicklungen gibt es auf dem Markt für Medikamente gegen Zwangsstörungen (OCD) im asiatisch-pazifischen Raum?

- Eine im Juni 2025 in Japan durchgeführte, von Experten begutachtete Studie ergab, dass Patienten mit dem Subtyp „Selbstkontamination“ der Zwangsstörung im Vergleich zu anderen Subtypen mit Kontaminations- oder Kontrollzwang ein deutlich schlechteres Ansprechen auf die Standardbehandlung mit SSRIs in Kombination mit kognitiver Verhaltenstherapie zeigten. Dies hat wichtige Auswirkungen auf die regionale Arzneimittelentwicklung und die personalisierte Therapie im asiatisch-pazifischen Raum.

- Im April 2024 wurde in indischen Regulierungs- und Gesundheitspolitikdokumenten ein verstärkter Fokus auf die Markteinführung von Medikamenten für psychische Erkrankungen und eine höhere Priorisierung psychiatrischer Erkrankungen, einschließlich Zwangsstörungen, durch überarbeitete Listen unentbehrlicher Arzneimittel und Screening-Programme in städtischen und ländlichen Gebieten festgestellt. Dies verbessert den Zugang zu Medikamenten gegen Zwangsstörungen und signalisiert wachsende Marktchancen für Indien und die gesamte Region.

- Im Januar 2024 berichtete ein japanischer Artikel über translationale Forschung, dass Protonenpumpenhemmer (PPI) die Häufigkeit von Zwangsstörungen – wie etwa zwanghaftes Verhalten – in realen Daten und Tiermodellen reduzierten. Dies hob einen neuen Wirkmechanismus hervor, der neue pharmakologische Ansätze für die Behandlung von therapieresistenten Zwangsstörungen im asiatisch-pazifischen Raum inspirieren könnte.

- Im Dezember 2023 gab Otsuka Pharmaceutical Co., Ltd. die Zulassung des Antipsychotikums Brexpiprazol in Japan für eine zusätzliche Indikation zur Zusatzbehandlung von Depressionen bei Patienten bekannt, die unzureichend auf Antidepressiva ansprechen. Obwohl Brexpiprazol nicht direkt für Zwangsstörungen zugelassen ist, signalisiert diese Erweiterung die Offenheit der japanischen Zulassungsbehörden für ein breiteres Spektrum psychiatrischer Indikationen und könnte den Weg für zukünftige Zulassungsanträge für die Zusatzbehandlung von Zwangsstörungen ebnen.

- Im April 2023 untersuchte eine Metaanalyse im asiatisch-pazifischen Raum die Wirksamkeit des SSRI Fluvoxamin bei Patienten mit Zwangsstörungen und fand in Studien mit 1.745 Patienten, darunter auch asiatische Kohorten, eine signifikante Überlegenheit gegenüber Placebo hinsichtlich der Symptomreduktion. Dies bestätigte die Rolle von SSRIs als Erstlinienmedikament in der Region und stärkte die therapeutische Basis dieser Wirkstoffklasse.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.