Asia Pacific Oil Refining Catalyst Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.37 Billion

USD

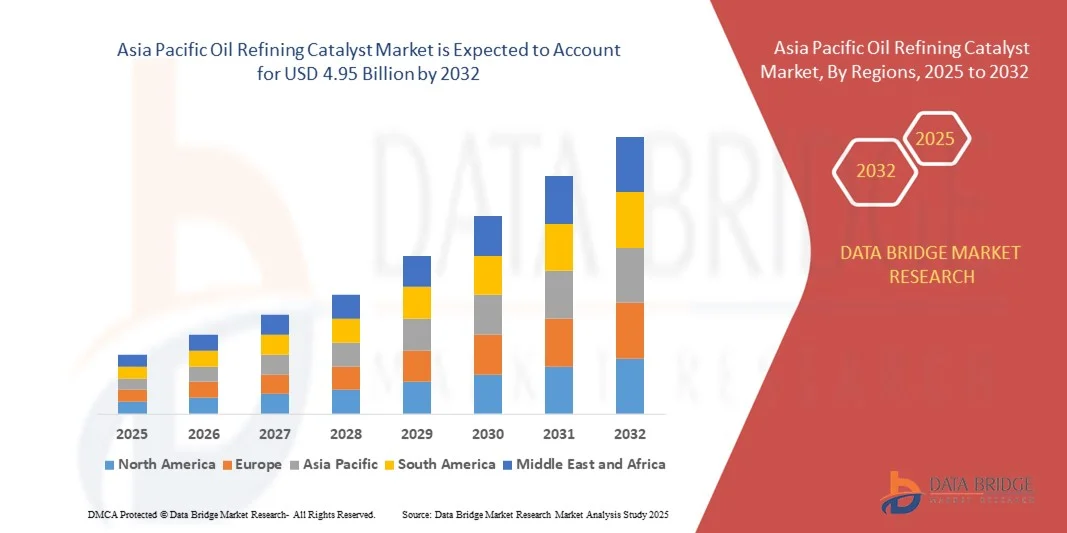

4.95 Billion

2024

2032

USD

3.37 Billion

USD

4.95 Billion

2024

2032

| 2025 –2032 | |

| USD 3.37 Billion | |

| USD 4.95 Billion | |

| % | |

|

Marktsegmentierung für Katalysatoren zur Ölraffination im asiatisch-pazifischen Raum nach Typ (Hydrotreating, Fluidized Catalytic Cracking (FCC), Residue Fluidized Catalytic Cracking (RFCC), Hydrocracking und andere), Katalysator (Zeolithe, Metalle und Chemikalien ), Vertriebskanal (Direktvertrieb/B2B, Distributoren/Drittanbieter-Distributoren/Händler, E-Commerce und andere), Anwendung (Diesel, Kerosin, Destillat-Entparaffinierung und andere) – Branchentrends und Prognose bis 2032

Wie groß ist der Markt für Katalysatoren zur Ölraffination im asiatisch-pazifischen Raum und wie hoch ist seine Wachstumsrate?

- Der Markt für Ölraffinationskatalysatoren im asiatisch-pazifischen Raum hatte im Jahr 2024 einen Wert von 3,37 Milliarden US-Dollar und dürfte bis 2032 4,95 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate von 4,9 % im Prognosezeitraum.

- Das Wachstum wird vor allem durch die zunehmende Urbanisierung, veränderte Ernährungsgewohnheiten und ein wachsendes Gesundheitsbewusstsein in Schwellenländern wie China, Japan und Indien vorangetrieben.

- Die zunehmende Verwendung kalorienarmer Süßstoffe in Lebensmitteln und Getränken sowie die zunehmende Anwendung in der Pharmazie und Körperpflege treiben die Marktnachfrage weiter an.

Was sind die wichtigsten Erkenntnisse des Marktes für Katalysatoren zur Ölraffination?

- Die steigende Nachfrage nach zuckerfreien Produkten, die zunehmende Verbreitung von Zivilisationskrankheiten wie Diabetes und Fettleibigkeit sowie die verstärkten Forschungs- und Entwicklungsanstrengungen für fortschrittliche künstliche Süßstoffe sind die wichtigsten Wachstumsfaktoren des Marktes.

- Es wird jedoch erwartet, dass gesundheitliche Bedenken hinsichtlich künstlicher Süßstoffe, strenge regulatorische Standards und die Verfügbarkeit natürlicher Ersatzstoffe wie Stevia die Marktexpansion im Prognosezeitraum erschweren werden.

- China dominierte im Jahr 2024 den Markt für Ölraffineriekatalysatoren im asiatisch-pazifischen Raum und hielt mit 46,3 % den größten Umsatzanteil, angetrieben durch die starke Inlandsnachfrage nach Getränken, Lebensmitteln und Pharmaverpackungen.

- Der indische Markt für Ölraffineriekatalysatoren wird voraussichtlich mit einer jährlichen Wachstumsrate von 8,58 % wachsen, angetrieben durch den steigenden Konsum von Getränken, Lebensmitteln und Pharmaprodukten in städtischen und ländlichen Gebieten. Staatliche Anreize für Herstellung, Recycling und nachhaltige Produktion beschleunigen die Marktakzeptanz.

- Das Segment Fluidized Catalytic Cracking (FCC) dominierte den Markt im Jahr 2024 mit einem Marktanteil von 42,6 %, bedingt durch seine weit verbreitete Verwendung bei der Umwandlung schwerer Rohölfraktionen in leichtere, hochwertige Produkte wie Benzin und Olefine.

Berichtsumfang und Marktsegmentierung für Ölraffineriekatalysatoren

|

Eigenschaften |

Wichtige Markteinblicke für Katalysatoren zur Ölraffination |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für Katalysatoren zur Ölraffination?

Umstellung auf nachhaltige und leistungsstarke Katalysatoren

- Ein wichtiger Trend, der den Markt für Ölraffineriekatalysatoren prägt, ist der Übergang zu nachhaltigen, energieeffizienten und leistungsstarken Katalysatortechnologien, die die Raffinationseffizienz verbessern und gleichzeitig den CO2-Ausstoß minimieren sollen. Dieser Wandel wird maßgeblich durch strenge Umweltvorschriften und die weltweite Entwicklung hin zu saubereren Kraftstoffen vorangetrieben.

- Hersteller investieren in Katalysatoren der nächsten Generation mit verbesserter Aktivität, Selektivität und Regenerationskapazität, um Abfall zu reduzieren und die Kraftstoffausbeute zu optimieren

- Darüber hinaus gewinnen biobasierte und nanostrukturierte Katalysatoren an Bedeutung, da sie eine verbesserte Stabilität und eine geringere Abhängigkeit von nicht erneuerbaren Rohstoffen bieten.

- Ein bemerkenswertes Beispiel ist die BASF SE (Deutschland), die 2024 ihre Katalysatorplattform FortiForm auf den Markt brachte, die den Raffineriedurchsatz erhöhen und die CO₂-Emissionen reduzieren soll.

- Dieser anhaltende Wandel hin zu Nachhaltigkeit und Betriebseffizienz verändert die Raffinerielandschaft und veranlasst Unternehmen, in die Forschung und Entwicklung von Katalysatoren zu investieren, die sowohl wirtschaftliche als auch ökologische Ziele erfüllen.

Was sind die Haupttreiber des Ölraffineriekatalysatormarktes?

- Die steigende Nachfrage nach saubereren Kraftstoffen und die strengen Emissionsnormen der Regierungen sind ein wichtiger Treiber für den Markt für Ölraffineriekatalysatoren. Katalysatoren sind für die Produktion schwefelarmer Kraftstoffe und die Verbesserung der Gesamtleistung der Raffinerie unerlässlich.

- So erweiterte beispielsweise die Exxon Mobil Corporation (USA) im Februar 2024 ihre Forschungs- und Entwicklungseinrichtungen für Raffineriekatalysatoren, um die Entwicklung effizienterer Hydroprocessing-Katalysatoren zu beschleunigen.

- Der steigende Verbrauch von Benzin, Diesel und Kerosin in Schwellenländern wie Indien und China treibt die Nachfrage weiter an

- Darüber hinaus werden Raffinerien modernisiert, um den Schwefelstandards der Internationalen Seeschifffahrtsorganisation (IMO) für 2020 zu entsprechen, was weltweit zu erheblichen Verbesserungen der Katalysatoren geführt hat.

- Diese Entwicklungen fördern gemeinsam technologische Innovationen, Raffinerieoptimierungen und eine nachhaltige Kraftstoffproduktion und treiben so den globalen Markt für Ölraffineriekatalysatoren voran.

Welcher Faktor behindert das Wachstum des Marktes für Ölraffineriekatalysatoren?

- Die hohen Kosten für die Entwicklung und Regeneration von Katalysatoren stellen weiterhin eine große Herausforderung für die Marktexpansion dar. Komplexe Herstellungsprozesse, schwankende Rohstoffpreise und der Bedarf an spezialisiertem Umgang mit seltenen Metallen wie Platin und Palladium tragen zu hohen Betriebskosten bei.

- So beeinträchtigte beispielsweise die Volatilität der Metallpreise im Jahr 2024 die Rentabilität von Clariant (Schweiz) und anderen großen Katalysatorherstellern erheblich.

- Darüber hinaus erhöhen strenge Entsorgungsvorschriften für verbrauchte Katalysatoren die betrieblichen Herausforderungen und die Kosten für die Abfallbewirtschaftung in Raffinerien.

- Unternehmen wie Albemarle Corporation (USA) und Johnson Matthey (Großbritannien) begegnen diesen Einschränkungen, indem sie recycelbare und reaktivierbare Katalysatorlösungen entwickeln, um die Lebenszykluskosten zu senken.

- Das Erreichen eines optimalen Gleichgewichts zwischen Katalysatorleistung, Kosteneffizienz und Umweltverträglichkeit stellt jedoch weiterhin ein großes Hindernis dar und erfordert anhaltende Investitionen und Innovationen in der Katalysatortechnologie.

Wie ist der Markt für Katalysatoren zur Ölraffination segmentiert?

Der Markt für Katalysatoren zur Ölraffination ist nach Typ, Katalysator, Vertriebskanal und Anwendung segmentiert.

- Nach Typ

Der Markt für Ölraffinationskatalysatoren ist nach Typ in Hydrotreating, Fluidized Catalytic Cracking (FCC), Residue Fluidized Catalytic Cracking (RFCC), Hydrocracking und andere unterteilt. Das Segment Fluidized Catalytic Cracking (FCC) dominierte den Markt im Jahr 2024 mit einem Marktanteil von 42,6 %, was auf seine weit verbreitete Verwendung bei der Umwandlung schwerer Rohölfraktionen in leichtere, hochwertige Produkte wie Benzin und Olefine zurückzuführen ist. FCC-Katalysatoren erhöhen die Flexibilität der Raffinerie und die Kraftstoffausbeute bei gleichzeitiger Senkung der Betriebskosten und machen sie für Großraffinerien unverzichtbar.

Das Hydrocracking-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür ist die weltweite Umstellung auf sauberere Kraftstoffe und die Notwendigkeit, Diesel mit extrem niedrigem Schwefelgehalt zu produzieren. Steigende Investitionen in Hydrocracking-Anlagen im asiatisch-pazifischen Raum und im Nahen Osten beschleunigen die Wachstumskurve dieses Segments zusätzlich.

- Von Catalyst

Basierend auf dem Katalysatortyp wird der Markt in Zeolithe, Metalle und Chemikalien unterteilt. Das Zeolith-Segment hielt im Jahr 2024 mit 48,3 % den größten Marktanteil, vor allem aufgrund seiner hohen Selektivität, thermischen Stabilität und Effizienz bei katalytischen Crack- und Hydrocrack-Reaktionen. Zeolithe werden in Raffinerien häufig eingesetzt, um die Kraftstoffausbeute zu erhöhen und Verunreinigungen zu entfernen, was sie weltweit zum beliebtesten Katalysatortyp macht.

Das Segment Metalle wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Grund hierfür ist die steigende Nachfrage nach Hydroprocessing- und Hydrierungskatalysatoren mit aktiven Metallen wie Nickel, Kobalt und Platin. Der zunehmende Fokus auf energieeffiziente Raffination und leistungsstarke Katalysatorregenerationstechnologien fördert die Nutzung von Metallkatalysatoren zusätzlich.

- Nach Vertriebskanal

Der Markt für Ölraffineriekatalysatoren ist nach Vertriebskanälen in Direktvertrieb/B2B, Distributoren/Dritthändler/Händler, E-Commerce und Sonstige unterteilt. Das Segment Direktvertrieb/B2B dominierte den Markt im Jahr 2024 mit einem Marktanteil von 56,4 %, was auf die Präferenz von Raffinerien und Petrochemieunternehmen für langfristige Lieferverträge und maßgeschneiderte Katalysatorlösungen direkt vom Hersteller zurückzuführen ist. Direkte Partnerschaften gewährleisten zudem technischen Support, Leistungsüberwachung und Produktoptimierung.

Der E-Commerce-Bereich wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die digitale Transformation in den industriellen Lieferketten. Online-Plattformen bieten zunehmend Optionen für die Beschaffung raffinierter Katalysatoren an, verkürzen die Lieferzeiten und erweitern den Zugang zu kleineren Raffinerien und unabhängigen Betreibern.

- Nach Anwendung

Je nach Anwendung ist der Markt in Diesel, Kerosin, Destillat-Entwachsung und Sonstiges unterteilt. Das Dieselsegment war 2024 mit einem Marktanteil von 45,7 % Marktführer, was auf die steigende weltweite Nachfrage nach sauberem Diesel und strenge Emissionsvorschriften zurückzuführen ist, die fortschrittliche katalytische Raffinationsverfahren erfordern. Der Einsatz von Katalysatoren in der Dieselproduktion verbessert die Entschwefelung und die Kraftstoffqualität und ist somit für die Einhaltung von Umweltnormen unerlässlich.

Das Segment Destillate Dewax wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, getrieben durch die steigende Nachfrage nach Hochleistungsschmierstoffen und Niedertemperaturkraftstoffen. Der steigende Verbrauch hochwertiger Schmierstoffe im Automobil- und Industriesektor fördert den Einsatz spezieller Entwachsungskatalysatoren in Raffinerien weltweit.

Welche Region hält den größten Anteil am Markt für Ölraffineriekatalysatoren?

- China dominierte im Jahr 2024 den Markt für Ölraffineriekatalysatoren im asiatisch-pazifischen Raum und hielt mit 46,3 % den größten Umsatzanteil, angetrieben durch die starke Inlandsnachfrage nach Getränken, Lebensmitteln und Pharmaverpackungen.

- Die gut ausgebaute Fertigungsinfrastruktur des Landes, kostengünstige Produktionskapazitäten und reichlich vorhandene Rohstoffe wie Kieselsäure und Glasscherben ermöglichen die Produktion von Katalysatoren und Glasbehältern im großen Maßstab. Regierungsmaßnahmen zur Förderung umweltfreundlicher Produktion, Recyclinginitiativen und Investitionen in fortschrittliche Glasformungs- und -veredelungstechnologien stärken die Marktdominanz des Landes zusätzlich.

- Chinas zunehmende Exportorientierung bei alkoholischen Getränken, Körperpflegeprodukten und verarbeiteten Lebensmitteln sowie der steigende Inlandskonsum von Premiumprodukten stärken Chinas Führungsposition auf dem regionalen Markt. Insgesamt festigen Chinas Status als strategisches Produktionszentrum und seine Forschungs- und Entwicklungskapazitäten seine führende Rolle in der Ölraffineriekatalysatorenindustrie im asiatisch-pazifischen Raum.

Markteinblicke für Katalysatoren zur Ölraffination in Indien

Der indische Markt für Ölraffineriekatalysatoren wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 8,58 % wachsen, angetrieben durch den steigenden Konsum von Getränken, Lebensmitteln und Pharmaprodukten in städtischen und ländlichen Gebieten. Staatliche Anreize für Herstellung, Recycling und nachhaltige Produktion beschleunigen die Marktakzeptanz. Die zunehmende Präferenz von Getränke-, Kosmetik- und Lebensmittelunternehmen für hochwertige und umweltfreundliche Katalysatoren treibt die Nachfrage branchenübergreifend an. Steigende Exporte von verarbeiteten Lebensmitteln, alkoholischen und alkoholfreien Getränken sowie Körperpflegeprodukten stärken Indiens Position auf dem regionalen Markt. Investitionen in moderne Produktionsanlagen und verbesserte Katalysatortechnologien steigern Indiens Wettbewerbsfähigkeit und machen das Land zu einem wichtigen Wachstumstreiber im asiatisch-pazifischen Ölraffineriekatalysatoren-Sektor.

Markteinblicke für Katalysatoren zur Ölraffination in Vietnam

Der vietnamesische Markt für Ölraffineriekatalysatoren wächst aufgrund der zunehmenden Industrialisierung und des steigenden Konsums von Flaschengetränken, Soßen und Kosmetika. Das Land profitiert von staatlicher Unterstützung für nachhaltige Produktion, exportfördernden Handelsabkommen und Kooperationen mit globalen Verpackungs- und Katalysatorunternehmen. Das Bevölkerungswachstum in den Städten und der steigende Konsum von Premiumgetränken und -lebensmitteln treiben die Nachfrage nach hochwertigen, ästhetisch ansprechenden Produkten an. Fortschritte in Produktions-, Raffinerie- und Recyclingtechnologien steigern die Betriebseffizienz. Zusammengenommen positionieren diese Faktoren Vietnam als wachsenden Marktteilnehmer für Ölraffineriekatalysatoren im asiatisch-pazifischen Raum.

Markteinblicke für Katalysatoren zur Ölraffination in Indonesien

Der indonesische Markt für Ölraffineriekatalysatoren verzeichnet dank des steigenden Inlandsverbrauchs von Getränken, Lebensmitteln und Pharmaprodukten ein stetiges Wachstum. Die reichlich vorhandenen Rohstoffe des Landes, darunter Quarzsand und Glasbruch, erleichtern die lokale Produktion. Regierungsinitiativen zur Förderung einer umweltfreundlichen und nachhaltigen Produktion fördern Investitionen in moderne Raffinerie- und Glasproduktionstechnologien. Die exportorientierte Getränke- und Lebensmittelindustrie steigert die Nachfrage nach langlebigen und hochwertigen Katalysatoren und Behältern zusätzlich. Das steigende Verbraucherbewusstsein hinsichtlich Produktqualität, -sicherheit und -nachhaltigkeit fördert die Marktakzeptanz zusätzlich. Investitionen in Forschung und Entwicklung für funktionale Katalysatorprodukte und innovative Designs steigern die Wettbewerbsfähigkeit und machen Indonesien zu einem wichtigen Akteur im asiatisch-pazifischen Markt.

Welches sind die Top-Unternehmen auf dem Markt für Katalysatoren zur Ölraffination?

Die Katalysatorindustrie für die Ölraffination wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Royal Dutch Shell plc (Großbritannien)

- 3M (USA)

- Dow (USA)

- Exxon Mobil Corporation (USA)

- BASF SE (Deutschland)

- WR Grace & Co.-Conn (USA)

- Anten Chemical Co., Ltd (China)

- Johnson Matthey (Großbritannien)

- Clariant (Schweiz)

- China Petrochemical Corporation (China)

- Albemarle Corporation (USA)

- Honeywell International Inc (USA)

- Haldor Topsoe A/S (Dänemark)

- Arkema (Frankreich)

- Kuwait Catalyst Company (Kuwait)

- JGC C&C (Japan)

- Axens (Frankreich)

- Gazpromneft-Katalytische Systeme (Russland)

- UNICAT Catalyst Technologies, LLC (USA)

- TAIYO KOKO Co., Ltd (Japan)

Was sind die jüngsten Entwicklungen auf dem Markt für Katalysatoren zur Ölraffination im asiatisch-pazifischen Raum?

- Im Januar 2023 gab die Albemarle Corporation die Gründung von Ketjen bekannt, einer hundertprozentigen Tochtergesellschaft, die maßgeschneiderte, hochentwickelte Katalysatorlösungen für die Spezialchemie-, Raffinerie- und Petrochemieindustrie anbietet und damit ihr Portfolio und ihre Marktpräsenz weltweit stärkt.

- Im Februar 2021 beauftragte die Tochtergesellschaft der Bharat Petroleum Corporation Limited, Numaligarh Refinery Limited (NRL), Axens mit der Lieferung fortschrittlicher Technologien für den Benzinblock ihres Numaligarh Refinery Expansion Project (NREP), mit dem Ziel, die Raffineriekapazität um 9000 KT pro Jahr zu erhöhen und die Betriebseffizienz zu verbessern.

- Im September 2020 kündigte Clariant den Bau einer neuen Katalysatorproduktionsanlage in China an. Damit investierte das Unternehmen erheblich, um seine lokale Präsenz zu stärken und regionale Kunden besser zu unterstützen. Gleichzeitig produzierte das Unternehmen CATOFIN-Katalysatoren für die Propandehydrierung und steigerte damit seine Produktionskapazitäten und seine Wettbewerbsfähigkeit auf dem Markt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.