Asia Pacific Operating Room Equipment Supplies Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.47 Billion

USD

5.22 Billion

2025

2033

USD

3.47 Billion

USD

5.22 Billion

2025

2033

| 2026 –2033 | |

| USD 3.47 Billion | |

| USD 5.22 Billion | |

| % | |

|

Marktsegmentierung für OP-Ausrüstung und -Zubehör im asiatisch-pazifischen Raum nach Produkt (Instrumente und Zubehör), Anwendungen (Orthopädie und Traumatologie, Herz-Kreislauf-Chirurgie, Gastrointestinalchirurgie, Nephrologie, Neurochirurgie, Onkochirurgie, Allgemeinchirurgie und Sonstige), Ausrüstung (Anästhesiegeräte, OP-Tische, Elektrochirurgiegeräte, Multiparameter-Patientenmonitore, chirurgische Bildgebungsgeräte und OP-Leuchten), Verbrauchsmaterialien (chirurgische Instrumente, Einwegmaterialien, Zubehör und Sonstige), Endnutzer (Krankenhäuser, ambulante Einrichtungen und ambulante OP-Zentren ) – Branchentrends und Prognose bis 2033

Marktgröße für OP-Ausrüstung und -Zubehör im asiatisch-pazifischen Raum

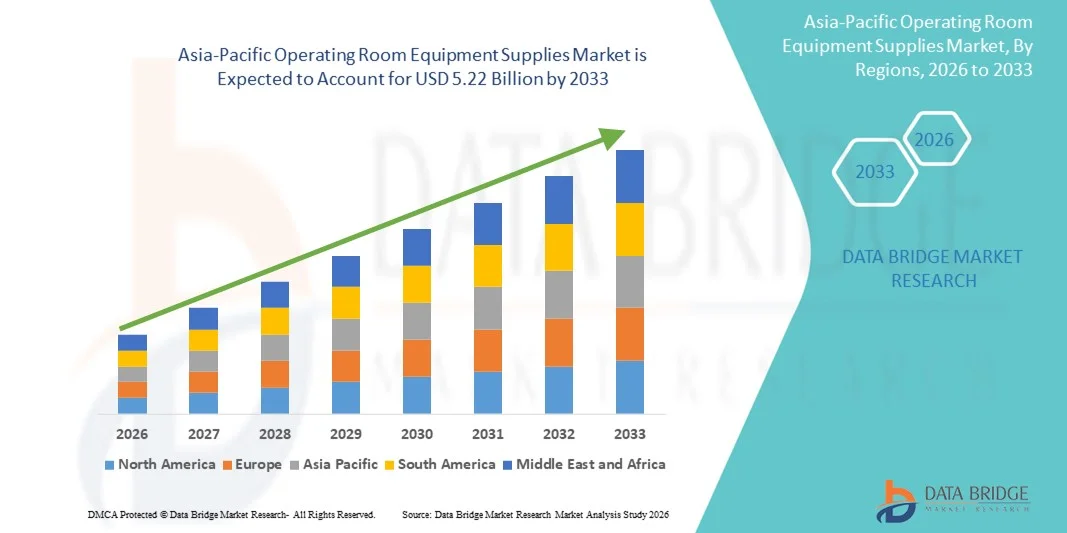

- Der Markt für OP-Saalausrüstung im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 3,47 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,22 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,25 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung und die technologischen Fortschritte in der Krankenhausinfrastruktur und bei chirurgischen Eingriffen angetrieben, was zu einer erhöhten Automatisierung und Effizienz in Operationssälen sowohl öffentlicher als auch privater Gesundheitseinrichtungen führt.

- Darüber hinaus treibt die steigende Nachfrage nach fortschrittlichen, sterilen und benutzerfreundlichen chirurgischen Geräten und Instrumenten die Einführung von Lösungen für die Ausstattung von Operationssälen voran und steigert damit das Wachstum der Branche erheblich.

Marktanalyse für OP-Ausrüstungsbedarf im asiatisch-pazifischen Raum

- Die Ausrüstung für Operationssäle, einschließlich chirurgischer Instrumente, Diagnosegeräte und Unterstützungssysteme, ist aufgrund ihrer entscheidenden Rolle für die Patientensicherheit, die Effizienz der Eingriffe und die Operationsergebnisse ein zunehmend wichtiger Bestandteil der modernen Gesundheitsinfrastruktur in Krankenhäusern und chirurgischen Zentren.

- Die steigende Nachfrage nach OP-Ausrüstung wird vor allem durch die wachsende Zahl chirurgischer Eingriffe, das zunehmende Bewusstsein für fortschrittliche Operationstechnologien und den verstärkten Fokus auf Patientensicherheit und Krankenhauseffizienz angetrieben.

- Indien dominierte den Markt für OP-Saal-Ausrüstung mit dem größten Umsatzanteil von 39,2 % im Jahr 2025, was auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz moderner chirurgischer Geräte und die starke Präsenz führender Medizinproduktehersteller in Krankenhäusern, Operationszentren und Fachkliniken zurückzuführen ist.

- China dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für OP-Ausrüstung sein und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,3 % verzeichnen. Treiber dieses Wachstums sind der Ausbau der Krankenhausinfrastruktur, die steigende Anzahl chirurgischer Eingriffe, wachsende Investitionen im Gesundheitswesen und der verstärkte Fokus auf Patientensicherheit.

- Das Segment der Anästhesiegeräte dominierte 2025 mit einem Marktanteil von 55,1 % den Marktumsatz, was auf seine entscheidende Rolle für die Patientensicherheit während Operationen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für OP-Ausrüstung und -Bedarf

|

Attribute |

Wichtige Markteinblicke in die Ausrüstung für Operationssäle |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

• Stryker (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem asiatisch-pazifischen Markt für OP-Ausrüstung

Expansion in Schwellenländern und technologische Fortschritte

- Die Einführung technologisch fortschrittlicher OP-Ausrüstung bietet Herstellern die Möglichkeit, in aufstrebende Märkte wie Indien, Südostasien und Lateinamerika zu expandieren, wo steigende Gesundheitsausgaben und ein zunehmendes Operationsvolumen die Nachfrage ankurbeln.

- Beispielsweise stellten im Jahr 2024 mehrere Hersteller modulare und tragbare Operationssaalsysteme vor, die für Krankenhäuser mit geringen Ressourcen konzipiert sind, was das Potenzial für Marktwachstum in unterversorgten Regionen unterstreicht.

- Kontinuierliche Innovationen bei chirurgischen Instrumenten, energieeffizienter Beleuchtung, intelligenter Sterilisation und ergonomischem Design bieten Unternehmen die Möglichkeit, ihre Produkte zu differenzieren und den sich wandelnden klinischen Anforderungen gerecht zu werden.

- Es wird erwartet, dass das steigende Bewusstsein der Gesundheitsdienstleister für Patientensicherheit, Infektionskontrolle und chirurgische Effizienz im Prognosezeitraum eine anhaltende Nachfrage nach zuverlässigen und fortschrittlichen OP-Ausrüstungen erzeugen wird.

Marktdynamik der OP-Ausrüstungsversorgung im asiatisch-pazifischen Raum

Treiber

Steigende Nachfrage aufgrund zunehmender chirurgischer Eingriffe und Investitionen im Gesundheitswesen

- Die zunehmende Häufigkeit von Operationen, einschließlich minimalinvasiver Eingriffe, gepaart mit steigenden Investitionen in die Gesundheitsinfrastruktur, ist ein wesentlicher Treiber für die wachsende Nachfrage nach OP-Ausrüstung.

- Beispielsweise kündigte ein Unternehmen im April 2025 einen Fortschritt bei der IoT-basierten Sicherheit von Self-Storage-Systemen an und plant, modernste Sensoren in die Passport-Schließlösung zu integrieren. Solche Strategien führender Unternehmen dürften das Wachstum der Branche für OP-Ausrüstung im Prognosezeitraum vorantreiben.

- Krankenhäuser und chirurgische Zentren konzentrieren sich zunehmend darauf, ihre Operationssäle mit fortschrittlichen Geräten wie OP-Tischen, Beleuchtungssystemen, Sterilisationsinstrumenten und Anästhesiegeräten auszustatten, um Effizienz, Sicherheit und Patientenergebnisse zu verbessern.

- Staatliche Initiativen und private Fördermittel zur Modernisierung chirurgischer Einrichtungen in Entwicklungsländern treiben die Einführung hochwertiger OP-Ausrüstung weiter voran.

- Die wachsende Zahl ambulanter Operationszentren und ambulanter Behandlungseinrichtungen steigert ebenfalls die Nachfrage, da diese Einrichtungen zuverlässige und kostengünstige OP-Ausrüstung benötigen, um verschiedene Eingriffe effizient durchführen zu können.

Zurückhaltung/Herausforderung

Hohe Anfangskosten und komplexer Wartungsaufwand

- Die hohen Anschaffungskosten für moderne OP-Ausrüstung und der damit verbundene Wartungsaufwand stellen eine erhebliche Herausforderung für das Marktwachstum dar, insbesondere für kleine und mittelgroße Krankenhäuser in Entwicklungsländern.

- Beispielsweise haben aufsehenerregende Berichte über betriebliche Ineffizienzen aufgrund komplexer Gerätehandhabung einige Gesundheitsdienstleister veranlasst, Investitionen in neue OP-Technologien zu verzögern.

- Die Bewältigung dieser Herausforderungen erfordert solide Schulungsprogramme, vorbeugende Wartungspläne und Kundendienst, um Vertrauen aufzubauen und die ordnungsgemäße Nutzung der Geräte sicherzustellen.

- Während die Preise für einige grundlegende chirurgische Instrumente und Verbrauchsmaterialien allmählich gesunken sind, sind Premium-Chirurgiegeräte wie robotergestützte Instrumente oder multifunktionale OP-Tische nach wie vor teuer, was ihre Einführung in Einrichtungen mit begrenztem Budget einschränkt.

- Darüber hinaus können logistische Herausforderungen im Zusammenhang mit Unterbrechungen der Lieferkette, Sterilisation von Geräten und Lagerbeschränkungen den flächendeckenden Einsatz von OP-Bedarf behindern, insbesondere in abgelegenen oder ressourcenarmen Gebieten.

Marktumfang für OP-Ausrüstung und -Zubehör im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Produkt, Anwendungen, Ausrüstung, Zubehör und Endnutzern.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt für OP-Ausstattung im asiatisch-pazifischen Raum in Instrumente und Zubehör unterteilt. Das Segment Instrumente dominierte 2025 mit einem Umsatzanteil von 54,6 %, getrieben durch die hohe Nachfrage nach präzisen chirurgischen Instrumenten für eine Vielzahl von Eingriffen, darunter orthopädische, kardiovaskuläre und allgemeinchirurgische Eingriffe. Krankenhäuser und ambulante OP-Zentren bevorzugen zunehmend hochwertige Instrumente, um Genauigkeit, Sicherheit und optimale Patientenergebnisse zu gewährleisten. Die steigenden OP-Zahlen und der Ausbau der Krankenhausinfrastruktur in Ländern des asiatisch-pazifischen Raums wie China, Indien und Japan fördern diese Entwicklung. Technologische Fortschritte bei minimalinvasiven und roboterassistierten Operationen treiben die Instrumentennutzung voran. Die Integration in Sterilisationsprotokolle und Krankenhausabläufe verbessert die Nutzung. OEM-Partnerschaften und eine kontinuierliche Instrumentenversorgung optimieren die Beschaffung. Die Präferenz von Chirurgen für langlebige, zuverlässige und ergonomische Instrumente trägt zur Marktführerschaft dieses Segments bei. Die Verfügbarkeit von wiederverwendbaren und modularen Instrumenten fördert die breite Anwendung. Zulassungen und standardisierte Qualitätszertifizierungen gewährleisten die Einhaltung klinischer Standards. Schulungsprogramme und Workshops für OP-Personal unterstützen die Anwendung zusätzlich. Die zunehmende Fokussierung auf die Reduzierung von chirurgischen Komplikationen und die Verbesserung der Effizienz stärkt die Marktführerschaft des Segments.

Das Segment Zubehör wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach ergänzenden Produkten, die die Präzision und Effizienz chirurgischer Eingriffe verbessern. Zubehör wie Halter, Konnektoren, Sterilisationsschalen und Spezialadapter wird zunehmend von Krankenhäusern und ambulanten Zentren für komplexe Operationen beschafft. Die wachsende Verbreitung minimalinvasiver Verfahren und multidisziplinärer OP-Säle treibt die Nachfrage nach Zubehör weiter an. Technologische Innovationen, wie die intelligente Integration mit chirurgischen Geräten, fördern das Wachstum zusätzlich. Die aufstrebenden Märkte im asiatisch-pazifischen Raum weisen aufgrund des rasanten Krankenhausausbaus ein hohes Wachstumspotenzial auf. Einwegzubehör für Infektionskontrolle und die Einhaltung von Sicherheitsstandards findet breite Anwendung. Partnerschaften zwischen Zubehörherstellern und Medizintechnikunternehmen beschleunigen den Vertrieb. Das zunehmende Bewusstsein des OP-Personals für die Optimierung von Arbeitsabläufen unterstützt die Akzeptanz. Anpassbare und modulare Zubehördesigns sind für multidisziplinäre Krankenhäuser attraktiv. Der Ausbau der privaten Gesundheitsinfrastruktur erhöht den Bedarf an fortschrittlichem Zubehör.

- Durch Anwendungen

Basierend auf den Anwendungsgebieten ist der Markt in Orthopädie und Unfallchirurgie, Herz-Kreislauf-Chirurgie, Gastrointestinalchirurgie, Nephrologie, Neurochirurgie, Onkochirurgie, Allgemeinchirurgie und Sonstige unterteilt. Das Segment Orthopädie und Unfallchirurgie dominierte 2025 mit einem Marktanteil von 49,3 % den größten Umsatzanteil. Treiber dieses Wachstums sind die steigenden Fallzahlen von Frakturen, degenerativen Knochenerkrankungen und Sportverletzungen im asiatisch-pazifischen Raum. Krankenhäuser legen Wert auf fortschrittliche Instrumente und Verbrauchsmaterialien, um Präzision und eine verbesserte Patientenrehabilitation zu gewährleisten. Die wachsende Zahl älterer Menschen und die Zunahme von Verkehrsunfällen steigern die Anzahl der Eingriffe. Technologische Fortschritte, darunter navigationsgestützte und roboterassistierte Chirurgie, fördern die Akzeptanz. Hohe Fallzahlen von elektiven und Notfalloperationen in der Orthopädie in Ländern wie Indien, China und Japan sorgen für eine anhaltende Nachfrage. Von Originalherstellern (OEMs) bereitgestellte OP-Sets und Einwegartikel gewährleisten eine kontinuierliche Versorgung. Die Präferenz der Chirurgen für minimalinvasive Instrumente stärkt die Marktführerschaft dieses Segments. Staatliche Initiativen zur Verbesserung der Infrastruktur für die Traumabehandlung fördern das Wachstum zusätzlich. Investitionen von Krankenhäusern in orthopädische Abteilungen und Schulungsprogramme für das Personal begünstigen die Einführung neuer Technologien. Die Zusammenarbeit zwischen Geräteherstellern und Gesundheitsdienstleistern gewährleistet deren zeitnahe Bereitstellung. Ein gesteigertes Bewusstsein für postoperative Ergebnisse verstärkt die Abhängigkeit von moderner OP-Ausrüstung.

Das Segment der Herz-Kreislauf-Chirurgie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Herzerkrankungen und die steigende Nachfrage nach minimalinvasiven Herzoperationen. Krankenhäuser und spezialisierte Zentren beschaffen vermehrt moderne OP-Ausstattung und Überwachungssysteme. Technologische Fortschritte in der roboterassistierten Herzchirurgie und im multiparametrischen Patientenmonitoring fördern die Akzeptanz dieser Technologien. Schulungsprogramme für Chirurgen verbessern den Einsatz hochpräziser Instrumente. Der Ausbau kardiologischer Abteilungen in aufstrebenden Ländern des asiatisch-pazifischen Raums treibt das Marktwachstum an. Der Bedarf an Einwegmaterialien und Zubehör für Herzoperationen steigert den Umsatz zusätzlich. Die Integration in digitale Operationssäle optimiert die Arbeitsabläufe. OEM-Partnerschaften für herzspezifische Instrumente fördern die Akzeptanz. Staatliche Gesundheitsinitiativen zur Prävention von Herz-Kreislauf-Erkrankungen erhöhen die Anzahl der durchgeführten Eingriffe. Der Anstieg ambulanter Herz-Kreislauf-Eingriffe in spezialisierten Zentren beschleunigt die Einführung dieser Technologien.

- Nach Ausrüstung

Basierend auf den verwendeten Geräten ist der Markt in Anästhesiegeräte, OP-Tische, elektrochirurgische Geräte, Multiparameter-Patientenmonitore, chirurgische Bildgebungsgeräte und OP-Leuchten unterteilt. Das Segment der Anästhesiegeräte dominierte 2025 mit einem Marktanteil von 55,1 % den größten Umsatzanteil, da es eine entscheidende Rolle für die Patientensicherheit während Operationen spielt. Krankenhäuser und ambulante Zentren legen Wert auf hochwertige Anästhesiesysteme für präzises Monitoring, effiziente Gaszufuhr und die Integration mit Patientenüberwachungssystemen. Die steigende Anzahl an Operationen und komplexen Eingriffen fördert die Akzeptanz. Technologische Fortschritte, darunter Niedrigflussanästhesie und automatisierte Beatmung, stärken die Marktführerschaft dieses Segments. OEM-gestützte Serviceverträge gewährleisten die Zuverlässigkeit der Geräte. Schulungsprogramme für Anästhesisten und OP-Personal unterstützen die Einführung. Der rasche Krankenhausausbau in den Ländern des asiatisch-pazifischen Raums treibt das Wachstum zusätzlich an. Die Integration mit Multiparameter-Monitoren erhöht die Patientensicherheit. Regulatorische Standards für das Anästhesiemonitoring fördern die Gerätebeschaffung. Die Präferenz für moderne, kompakte und ergonomische Designs stärkt die Marktführerschaft dieses Segments.

Das Segment der elektrochirurgischen Geräte wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach minimalinvasiven Eingriffen und präzisen Operationstechniken. Krankenhäuser und ambulante Zentren setzen elektrochirurgische Geräte ein, um Operationen zu beschleunigen, den Blutverlust zu reduzieren und die Patientenergebnisse zu verbessern. Der Ausbau der privaten Gesundheitsinfrastruktur treibt das Marktwachstum an. Technologische Fortschritte, darunter bipolare und hochenergetische Geräte, fördern die Akzeptanz. Einwegelektroden und Zubehör sichern wiederkehrende Einnahmen. Die aufstrebenden Märkte im asiatisch-pazifischen Raum weisen ein starkes Wachstumspotenzial auf. OEM-Kooperationen verbessern den Produktvertrieb und den Kundendienst. Schulungs- und Sensibilisierungsprogramme für Chirurgen steigern die Gerätenutzung. Steigende Operationszahlen und die zunehmende Verbreitung ambulanter Operationszentren tragen zum Wachstum bei. Der verstärkte Fokus auf die Reduzierung von Operationskomplikationen unterstreicht den dynamischen Wachstumskurs dieses Segments.

- Nach Lieferungen

Basierend auf den verfügbaren Produkten ist der Markt in chirurgische Instrumente, Einwegmaterialien, Zubehör und Sonstiges unterteilt. Das Segment der chirurgischen Instrumente erzielte 2025 mit 53,6 % den größten Marktanteil, was auf den Bedarf von Krankenhäusern an Präzisionsinstrumenten für Operationen mit hohem Patientenaufkommen zurückzuführen ist. Instrumente für Orthopädie, Herz-Kreislauf-Chirurgie, Neurochirurgie und Onkologie sind kontinuierlich gefragt. OEM-Partnerschaften gewährleisten Qualität und eine zuverlässige Versorgung. Krankenhäuser und ambulante Zentren bevorzugen aus Kostengründen wiederverwendbare Instrumente. Die Integration in Sterilisations- und Wartungsprotokolle verbessert die Nutzung. Technologische Verbesserungen wie ergonomische Designs und minimalinvasive Instrumentensets fördern die Akzeptanz. Schulungsprogramme und Workshops für Chirurgen unterstützen die konsequente Anwendung. Hohe Operationszahlen im asiatisch-pazifischen Raum, insbesondere in Indien, China und Japan, sichern die Nachfrage. Staatliche Gesundheitsprogramme zur Förderung des Ausbaus der chirurgischen Kapazitäten steigern die Beschaffung. Die kontinuierliche Nachfrage nach elektiven und Notfalleingriffen gewährleistet Marktstabilität.

Das Segment der Einwegmaterialien wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,2 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind Infektionsschutzbestimmungen, steigende OP-Zahlen und die Zunahme ambulanter Eingriffe. Krankenhäuser setzen vermehrt auf Einwegtücher, -handschuhe, -kittel und Absaugmaterialien. Neu entstehende Kliniken und ambulante Zentren verwenden Einwegmaterialien, um die Hygienestandards einzuhalten. Technologische Innovationen bei Einwegprodukten verbessern Benutzerfreundlichkeit und Sicherheit. Das wachsende Bewusstsein für Krankenhausinfektionen fördert die rasche Akzeptanz. Das Wachstum chirurgischer Eingriffe in der Herz-Kreislauf-, Orthopädie- und Onkologiechirurgie beschleunigt die Nachfrage. OEM-gestützte Lieferketten gewährleisten die Verfügbarkeit hochwertiger Einwegmaterialien. Staatliche Vorgaben und Akkreditierungsprogramme verstärken deren Verwendung. Mobilität und Komfort machen Einwegmaterialien für ambulante OP-Zentren attraktiv. Kosteneffiziente Produktion und Großeinkauf stimulieren das Wachstum zusätzlich.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Einrichtungen und ambulante Operationszentren unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 57,2 % den größten Umsatzanteil. Dies ist auf die hohe Anzahl chirurgischer Eingriffe, die Verfügbarkeit von Intensiv- und OP-Einrichtungen sowie Investitionen in moderne Geräte zurückzuführen. Krankenhäuser legen Wert auf langlebige und multifunktionale Instrumente, elektrochirurgische Geräte und Überwachungssysteme. Staatliche Gesundheitsprogramme, Akkreditierungsanforderungen und Krankenhauserweiterungen fördern die Einführung dieser Technologien. Schulungsprogramme für das Klinikpersonal verbessern die Nutzung. Krankenhäuser in entwickelten asiatisch-pazifischen Volkswirtschaften wie Japan, Australien und Singapur sind führend bei der Beschaffung. OEM-Serviceverträge und wiederkehrende Käufe stärken die Marktführerschaft. Das wachsende Bewusstsein für Patientensicherheit und Operationsergebnisse unterstützt die Einführung dieser Technologien in Krankenhäusern zusätzlich.

Das Segment der ambulanten Operationszentren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,6 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Trend zu ambulanten Operationen, minimalinvasiven Eingriffen und kosteneffizienter Versorgung. Diese Zentren setzen vermehrt auf kompakte OP-Ausrüstung, Einwegmaterialien und Multiparameter-Überwachungssysteme. Die Expansion in kleinere Städte im asiatisch-pazifischen Raum bietet Wachstumschancen. Schulungsprogramme und OEM-Partnerschaften verbessern die betriebliche Effizienz. Die Integration mit digitalen Gesundheits- und Telemedizinplattformen optimiert die Patientenüberwachung. Der Anstieg von Operationen mit kurzer Verweildauer und spezialisierten Operationszentren beschleunigt die Einführung dieser Technologien. Neu entstehende Zentren bevorzugen fortschrittliche und gleichzeitig tragbare Geräte, um den Arbeitsablauf zu optimieren. Kontinuierliche technologische Innovationen bei Instrumenten und Einwegmaterialien unterstützen das rasante Wachstum.

Regionale Analyse des Marktes für OP-Ausrüstung und -Zubehör im asiatisch-pazifischen Raum

- Der Markt für OP-Saal-Ausrüstung im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,3 % am schnellsten wachsen.

- Angetrieben durch den Ausbau der Krankenhausinfrastruktur, die steigende Anzahl chirurgischer Eingriffe, wachsende Investitionen im Gesundheitswesen und den verstärkten Fokus auf Patientensicherheit

- Da sich der asiatisch-pazifische Raum zu einem Produktionszentrum für Komponenten und Systeme für OP-Ausrüstung entwickelt, werden diese Lösungen zudem für einen breiteren Kreis von Gesundheitsdienstleistern erschwinglicher und zugänglicher.

Markteinblicke für OP-Ausrüstung in Indien:

Der indische Markt für OP-Ausrüstung wird mit einem Umsatzanteil von 39,2 % im Jahr 2025 den internationalen Markt dominieren. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die hohe Verbreitung moderner chirurgischer Geräte und die starke Präsenz führender Medizintechnikhersteller in Krankenhäusern, OP-Zentren und Fachkliniken zurückzuführen. Darüber hinaus treibt die Nachfrage nach technologisch fortschrittlichen chirurgischen Instrumenten, Bildgebungsgeräten und Anästhesiegeräten das Marktwachstum in Krankenhäusern und spezialisierten OP-Zentren an. Die alternde Bevölkerung verstärkt zudem den Bedarf an effizienten und sicheren OP-Lösungen in öffentlichen und privaten Gesundheitseinrichtungen.

Markteinblicke für OP-Ausrüstung in China:

Der chinesische Markt für OP-Ausrüstung wird voraussichtlich die am schnellsten wachsende Region im asiatisch-pazifischen Raum sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,3 % von 2026 bis 2033. Dieses Wachstum wird durch den Ausbau der Krankenhausinfrastruktur, die steigende Anzahl chirurgischer Eingriffe, zunehmende Investitionen im Gesundheitswesen und einen verstärkten Fokus auf Patientensicherheit angetrieben. Starke staatliche Initiativen zur Modernisierung von Gesundheitseinrichtungen sowie die wachsende Präsenz nationaler und internationaler Medizintechnikhersteller fördern die rasche Einführung fortschrittlicher OP-Ausrüstung in ganz China.

Marktanteil für OP-Ausrüstung im asiatisch-pazifischen Raum

Die Branche für OP-Ausrüstung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Stryker (USA)

• Medtronic (Irland)

• Johnson & Johnson (USA)

• GE Healthcare (USA)

• Siemens Healthineers (Deutschland)

• Philips Healthcare (Niederlande)

• B. Braun Melsungen AG (Deutschland)

• Hill-Rom (USA)

• Olympus Corporation (Japan)

• Smith & Nephew (Großbritannien)

• Drägerwerk AG & Co. KGaA (Deutschland)

• Baxter International Inc. (USA)

• Zimmer Biomet Holdings, Inc. (USA)

• Conmed Corporation (USA)

• NuVasive, Inc. (USA)

• Terumo Corporation (Japan)

• Edwards Lifesciences (USA)

• Intuitive Surgical, Inc. (USA)

• Masimo Corporation (USA)

Neueste Entwicklungen auf dem asiatisch-pazifischen Markt für OP-Ausrüstung

- Im Juni 2023 eröffnete Getinge AB in Singapur ein neues regionales Service- und Schulungszentrum, um Krankenhäuser in ganz Südostasien bei der technischen Wartung, Mitarbeiterschulungen und Ferndiagnose für seine Maquet-OP-Tische zu unterstützen – und damit den Kundendienst und die Akzeptanz in der Region zu stärken.

- Im Januar 2024 hoben Marktforschungsberichte die Region Asien-Pazifik als das am schnellsten wachsende Segment des globalen Marktes für OP-Ausrüstung hervor, mit einer starken Nachfrage nach Anästhesiegeräten, Endoskopiegeräten, Bildgebungsgeräten und Patientenüberwachungsgeräten – was die gestiegenen Operationszahlen und Krankenhausmodernisierungen in Ländern wie China, Indien und Südostasien widerspiegelt.

- Im August 2024 kündigte die Olympus Corporation eine strategische Zusammenarbeit mit Proximie an, um die Arbeitsabläufe in Operationssälen im asiatisch-pazifischen Raum zu digitalisieren – mit dem Ziel, die Integration von Bildgebung, Fernzusammenarbeit und Interoperabilität von OP-Geräten in Krankenhäusern zu verbessern.

- Im Mai 2025 prognostizierte ein umfassender Branchenbericht, dass der anhaltende Ausbau der Gesundheitsinfrastruktur, die steigende Anzahl chirurgischer Eingriffe und die zunehmenden Investitionen privater und öffentlicher Krankenhäuser ein robustes Wachstum des Marktes für OP-Ausrüstung im asiatisch-pazifischen Raum aufrechterhalten werden, insbesondere bei OP-Tischen, OP-Leuchten, Anästhesiegeräten und Patientenüberwachungssystemen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.