Asia Pacific Ophthalmology Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.01 Billion

USD

13.76 Billion

2024

2032

USD

8.01 Billion

USD

13.76 Billion

2024

2032

| 2025 –2032 | |

| USD 8.01 Billion | |

| USD 13.76 Billion | |

| % | |

|

Marktsegmentierung für ophthalmologische Geräte im asiatisch-pazifischen Raum nach Produkttyp (Geräte für die Sehhilfe, chirurgische Geräte sowie Diagnose- und Überwachungsgeräte), Anwendung (Sehhilfe, ophthalmische Wundversorgung, Kataraktchirurgie, Oculoplastics und andere), Endverbraucher (Krankenhäuser, Diagnosekliniken, Franchise-Optiker, Augenforschungsinstitute sowie Regierungsbehörden und Hochschulen) – Branchentrends und Prognose bis 2032

Marktgröße für ophthalmologische Geräte im asiatisch-pazifischen Raum

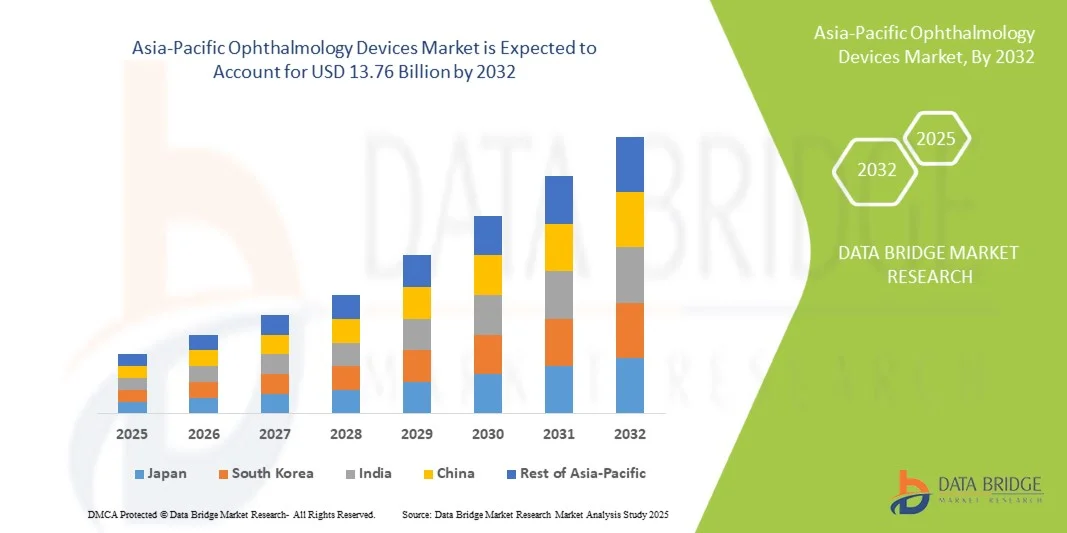

- Der Markt für ophthalmologische Geräte im asiatisch-pazifischen Raum hatte im Jahr 2024 ein Volumen von 8,01 Milliarden US-Dollar und dürfte bis 2032 13,76 Milliarden US-Dollar erreichen , bei einer CAGR von 7,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Augenerkrankungen wie Katarakt, Glaukom und altersbedingter Makuladegeneration sowie das steigende Bewusstsein für Frühdiagnose und -behandlung vorangetrieben. Darüber hinaus verbessern kontinuierliche technologische Fortschritte, darunter die Integration von künstlicher Intelligenz (KI) und fortschrittlichen Bildgebungsverfahren, die Diagnosegenauigkeit und die Behandlungsergebnisse und treiben die Nachfrage nach ophthalmologischen Geräten weltweit an.

- Darüber hinaus etablieren sich ophthalmologische Geräte durch die zunehmende Nutzung minimalinvasiver chirurgischer Verfahren und die zunehmende Nachfrage nach modernen ophthalmologischen Geräten in Krankenhäusern und Fachkliniken als unverzichtbare Bestandteile der modernen Augenheilkunde. Diese zusammenlaufenden Faktoren beschleunigen die Verbreitung ophthalmologischer Gerätelösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für ophthalmologische Geräte im asiatisch-pazifischen Raum

- Ophthalmologische Geräte, darunter Diagnose-, Überwachungs- und Operationsinstrumente, sind unverzichtbare Bestandteile der modernen Augenheilkunde und Sehkorrektur, sowohl in Krankenhäusern als auch in Fachkliniken. Ihre Einführung wird durch die steigende Zahl von Katarakten, Glaukomen, diabetischer Retinopathie und altersbedingter Makuladegeneration (AMD) sowie die wachsende Nachfrage nach minimalinvasiven Verfahren und präzisionsbasierter Diagnostik vorangetrieben.

- Die steigende Nachfrage nach ophthalmologischen Geräten wird vor allem durch die alternde Weltbevölkerung, die zunehmende Verbreitung chronischer Augenkrankheiten, den rasanten technologischen Fortschritt, wie etwa die KI-gestützte Diagnostik, und eine starke Verlagerung hin zu ambulanten und häuslichen ophthalmologischen Überwachungslösungen angetrieben.

- China dominierte den Markt für ophthalmologische Geräte im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 43,3 % im Jahr 2024. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler ophthalmologischer Technologien und die starke Präsenz wichtiger Branchenakteure zurückzuführen. Das Land verzeichnete ein deutliches Wachstum bei der Installation ophthalmologischer Geräte in Krankenhäusern, Diagnosekliniken und spezialisierten Augenzentren.

- Indien wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für ophthalmologische Geräte im asiatisch-pazifischen Raum sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % zwischen 2025 und 2032, angetrieben durch die zunehmende Modernisierung des Gesundheitswesens, die zunehmende Einführung fortschrittlicher Diagnose- und Operationsgeräte und steigende Investitionen in die Infrastruktur der Augenheilkunde.

- Das Segment Diagnose- und Überwachungsgeräte dominierte im Jahr 2024 den größten Marktumsatzanteil von 46,7 %, bedingt durch die zunehmende Verbreitung von Augenerkrankungen wie Glaukom, Katarakt und diabetischer Retinopathie, die eine kontinuierliche Überwachung und Früherkennung erfordern

Berichtsumfang und Marktsegmentierung für ophthalmologische Geräte im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke für ophthalmologische Geräte im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends für ophthalmologische Geräte im asiatisch-pazifischen Raum

„ Mehr Komfort durch technologischen Fortschritt “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für ophthalmologische Geräte im asiatisch-pazifischen Raum ist die kontinuierliche Entwicklung fortschrittlicher Bildgebungssysteme, Diagnosetechnologien und minimalinvasiver chirurgischer Lösungen, die die klinische Effizienz, die Patientenergebnisse und den Zugang zur Versorgung deutlich verbessern.

- So ermöglichen beispielsweise moderne optische Kohärenztomographie (OCT) und hochauflösende Fundusbildgebungsgeräte die Früherkennung von Augenkrankheiten wie Glaukom, Makuladegeneration und diabetischer Retinopathie. Femtosekundenlaser und Mikroinzisionschirurgieplattformen erhöhen die Präzision der Eingriffe und verkürzen gleichzeitig die Genesungszeit. Sie bieten eine diskrete und hochwirksame ophthalmologische Lösung.

- Die Integration tragbarer und Point-of-Care-Ophthalmologiegeräte ermöglicht es Klinikern, in abgelegenen und unterversorgten Gebieten zuverlässige Screenings und Überwachungen durchzuführen und so eine schnellere Diagnose und Nachuntersuchung ohne Qualitätseinbußen zu ermöglichen.

- Die Einführung klinikfreundlicher, ergonomisch gestalteter Geräte mit multifunktionalen Funktionen fördert die Effizienz der Arbeitsabläufe, verkürzt die Untersuchungszeiten und verbessert das Patientenerlebnis.

- Der Fokus auf technologische Innovation, verbesserte Benutzerfreundlichkeit und verbesserte klinische Ergebnisse verändert die Erwartungen an die augenärztliche Versorgung grundlegend. Unternehmen wie Topcon, Carl Zeiss Meditec und Alcon entwickeln daher Lösungen, die Präzision, Zuverlässigkeit und Benutzerfreundlichkeit sowohl für diagnostische als auch für chirurgische Anwendungen vereinen.

- Die Nachfrage nach modernen Geräten für die Augenheilkunde steigt in Krankenhäusern, Kliniken und Fachzentren weltweit rasant an, da Gesundheitsdienstleister zunehmend Wert auf diagnostische Genauigkeit, Patientensicherheit und Verfahrenseffizienz legen.

Marktdynamik für ophthalmologische Geräte im asiatisch-pazifischen Raum

Treiber

„Steigende Nachfrage nach fortschrittlicher Diagnostik und minimalinvasiver Chirurgie“

- Die zunehmende Verbreitung von Augenerkrankungen wie Katarakt, Glaukom, diabetischer Retinopathie und Makuladegeneration führt zur Einführung hochpräziser diagnostischer und chirurgischer Geräte für die Augenheilkunde.

- So brachte Topcon Medical Systems im April 2024 eine fortschrittliche OCT-Plattform mit erhöhter Bildgebungsgeschwindigkeit und verbesserter Netzhautschichtvisualisierung auf den Markt, die eine frühere Diagnose und optimierte Behandlungsplanung ermöglicht. Solche Initiativen führender Unternehmen dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Gesundheitsdienstleister setzen aktiv minimalinvasive chirurgische Technologien und hochauflösende Bildgebungsgeräte ein, um die Verfahrensgenauigkeit zu verbessern, Komplikationen zu reduzieren und die Patientenergebnisse zu verbessern.

- Darüber hinaus erweitert die zunehmende Bedeutung von Point-of-Care-Diagnostik und tragbaren Geräten den Zugang zur augenärztlichen Versorgung, insbesondere in Schwellenländern und abgelegenen Regionen, und trägt zur allgemeinen Marktexpansion bei.

- Die Kombination aus fortschrittlicher Technologie, verbesserten Arbeitsabläufen und patientenorientiertem Design ist ein Schlüsselfaktor für die Einführung ophthalmologischer Geräte in Krankenhäusern, Kliniken und Fachzentren.

Einschränkung/Herausforderung

„ Hohe Kosten und eingeschränkte Zugänglichkeit in Schwellenländern “

- Die hohen Kapitalinvestitionen, die für moderne ophthalmologische Geräte, einschließlich Bildgebungssysteme und chirurgische Plattformen, erforderlich sind, stellen weiterhin ein großes Hindernis für die Einführung dar, insbesondere für kleinere Kliniken und Gesundheitseinrichtungen in Entwicklungsregionen.

- Beispielsweise können Premium-Geräte von Unternehmen wie Carl Zeiss Meditec und Alcon für Krankenhäuser oder Kliniken mit begrenzten Ressourcen unerschwinglich sein.

- Darüber hinaus kann die begrenzte Verfügbarkeit von geschultem Personal zur Bedienung hochentwickelter Geräte und zur Durchführung der Nachsorge eine breitere Marktdurchdringung behindern.

- Um die Akzeptanz zu fördern und die Marktreichweite zu erweitern, ist es unerlässlich, diese Herausforderungen durch kostengünstige, multifunktionale und tragbare Gerätelösungen zu bewältigen und in Schulungsprogramme für Kliniker zu investieren.

- Obwohl die Preise für Mittelklasse- und tragbare Ophthalmologiegeräte allmählich sinken, verhindern die wahrgenommenen hohen Kosten und die eingeschränkte Zugänglichkeit weiterhin eine breite Nutzung, insbesondere in unterentwickelten und ländlichen Regionen.

Marktumfang für ophthalmologische Geräte im asiatisch-pazifischen Raum

Der Markt ist nach Produkttyp, Anwendung und Endbenutzer segmentiert.

• Nach Produkttyp

Der Markt für ophthalmologische Geräte im asiatisch-pazifischen Raum ist nach Produkttyp in die Bereiche Sehhilfen, Chirurgiegeräte sowie Diagnose- und Überwachungsgeräte unterteilt. Das Segment Diagnose- und Überwachungsgeräte hatte 2024 mit 46,7 % den größten Marktanteil, bedingt durch die zunehmende Verbreitung von Augenerkrankungen wie Glaukom, Katarakt und diabetischer Retinopathie, die eine kontinuierliche Überwachung und Früherkennung erfordern. Der zunehmende Einsatz fortschrittlicher Bildgebungstechnologien wie optischer Kohärenztomographie (OCT), Funduskameras und Wellenfrontaberrometer hat die diagnostische Präzision weiter verbessert. Die Integration künstlicher Intelligenz (KI) in die ophthalmologische Diagnostik ermöglicht eine schnellere Bildanalyse, reduziert Diagnosefehler und verbessert die klinischen Ergebnisse. Darüber hinaus hat die Einführung teleophthalmologischer Plattformen in Krankenhäusern und Kliniken den Zugang zur Ferndiagnose der Augen erweitert, insbesondere in ländlichen und unterversorgten Gebieten. Die gut ausgebaute Gesundheitsinfrastruktur und günstige Erstattungsrichtlinien in den USA und Europa stützen weiterhin die hohe Produktnachfrage. Darüber hinaus hat der zunehmende Fokus auf Früherkennungsprogramme und präventive Initiativen zur Sensibilisierung für die Augengesundheit die Geräteinstallationen deutlich gefördert. Die zunehmende Alterung der Bevölkerung und lebensstilbedingte Sehbehinderungen dürften das Wachstum des Diagnosegerätesegments weiter vorantreiben. Steigende F&E-Investitionen globaler Akteure in Innovationen bei tragbaren und KI-gestützten Geräten verbessern die globale Zugänglichkeit und Erschwinglichkeit. Insgesamt bleibt das Segment der Diagnose- und Überwachungsgeräte aufgrund seiner wesentlichen Rolle bei der präzisen Krankheitserkennung und -behandlung der wichtigste Treiber des Marktwachstums.

Das Segment Chirurgiegeräte wird voraussichtlich zwischen 2025 und 2032 mit 10,8 % das höchste Wachstum verzeichnen. Grund dafür ist die steigende Zahl augenärztlicher Operationen, insbesondere bei Katarakt- und Glaukomoperationen sowie refraktiven Eingriffen. Die Einführung robotergestützter Systeme, Femtosekundenlasertechnologien und mikrochirurgischer Einweginstrumente hat die Effizienz und Sicherheit augenärztlicher Operationen deutlich verbessert. Chirurgen wenden zunehmend minimalinvasive und lasergestützte Techniken an, die schnellere Genesungszeiten und bessere Sehergebnisse für die Patienten ermöglichen. Der zunehmende Zugang zum Gesundheitswesen und Medizintourismus in Schwellenländern wie Indien, Singapur und den Vereinigten Arabischen Emiraten steigert die Zahl augenärztlicher Operationen ebenfalls. Die Umstellung von der traditionellen manuellen Chirurgie auf digitale und bildgeführte Verfahren verbessert die Präzision und reduziert die Operationsrisiken. Darüber hinaus sorgt die Verfügbarkeit hochwertiger Intraokularlinsen (IOLs) und Mikroinzisions-Phakoemulsifikationssysteme sowohl in Regionen mit hohem als auch mit mittlerem Einkommen für eine zunehmende Akzeptanz. Enge Kooperationen zwischen Medizintechnikunternehmen und Krankenhäusern im Bereich Technologietransfer und Kompetenzentwicklung unterstützen das schnelle Wachstum zusätzlich. Das steigende Patientenbewusstsein für optionale Sehkorrekturoperationen wie LASIK und SMILE ist ein weiterer Faktor, der das Wachstum dieses Segments vorantreibt. Kontinuierliche Innovationen mit Fokus auf Kosteneffizienz und Automatisierung machen fortschrittliche chirurgische Technologien zugänglicher. Daher wird erwartet, dass das Segment der chirurgischen Geräte im gesamten Prognosezeitraum ein erhebliches Wachstum verzeichnen wird.

• Nach Anwendung

Der Markt für ophthalmologische Geräte im asiatisch-pazifischen Raum ist nach Anwendungsgebieten in die Bereiche Sehhilfe, ophthalmologische Wundversorgung, Kataraktchirurgie, Oculoplastics und Sonstiges unterteilt. Das Segment Sehhilfe hatte 2024 mit 42,1 % den größten Marktanteil, was vor allem auf die weltweit hohe Prävalenz von Refraktionsfehlern wie Myopie, Hyperopie und Astigmatismus zurückzuführen ist. Die zunehmende Nutzung digitaler Bildschirme, die alternde Bevölkerung und die wachsende Nachfrage nach Kontaktlinsen und Korrekturbrillen treiben die Nachfrage kontinuierlich an. Das Segment profitiert von Produktinnovationen wie intelligenten Kontaktlinsen, Anti-Ermüdungsbeschichtungen und Blaulichtfilterlinsen zur Reduzierung der Augenbelastung durch elektronische Geräte. Darüber hinaus hat die Expansion von E-Commerce-Plattformen und Optikerketten die Verfügbarkeit und Erschwinglichkeit von Sehhilfeprodukten verbessert. Wichtige Akteure setzen auf umweltfreundliche Materialien und Dauerkontaktlinsen für mehr Komfort und Nachhaltigkeit. Regelmäßige Augenuntersuchungskampagnen von Gesundheitsorganisationen und die Initiativen der Weltgesundheitsorganisation (WHO) zur Sehkorrektur haben das Bewusstsein geschärft. Die technologische Integration in der Optometrie, einschließlich digitaler Linsenanpassung und KI-gestützter Augenuntersuchungen, hat die Genauigkeit und individuelle Anpassung für Patienten verbessert. Die zunehmende Verwendung von Tageskontaktlinsen und individuell angepassten Brillengestellen bei Jugendlichen stärkt die Dominanz des Segments zusätzlich. Partnerschaften zwischen Optikherstellern und Gesundheitsdienstleistern erhöhen die Produktdurchdringung weltweit. Somit bildet das Segment der Sehhilfen weiterhin das Rückgrat der ophthalmologischen Gerätebranche und sichert konstante Einnahmequellen.

Für den Bereich Kataraktchirurgie wird von 2025 bis 2032 mit 11,3 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert. Grund hierfür sind die steigende Zahl von Katarakten bei älteren Menschen und die zunehmende Verfügbarkeit moderner Intraokularlinsentechnologien. Der Trend zu Femtosekundenlaser-assistierter Kataraktchirurgie hat Präzision und Sicherheit bei chirurgischen Eingriffen deutlich verbessert. Technologische Fortschritte wie torische und multifokale Intraokularlinsen (IOLs) sorgen für bessere Sehergebnisse und höhere Patientenzufriedenheit und reduzieren die Abhängigkeit von einer Brille nach der Operation. Zudem steigert die zunehmende Erschwinglichkeit von Kataraktoperationen in Entwicklungsländern aufgrund staatlicher Gesundheitsinitiativen die Zahl der Operationen. So ermöglichen beispielsweise nationale Programme zur Wiederherstellung des Sehvermögens in Indien und Afrika kostenlose oder subventionierte Kataraktoperationen und verbessern so die Zugänglichkeit. Die wachsende geriatrische Bevölkerung in Industrie- und Schwellenländern ist ein weiterer wichtiger Wachstumstreiber. Die zunehmende Zusammenarbeit zwischen Forschungsinstituten und Geräteherstellern hat zu kontinuierlicher Produktinnovation und individueller Anpassung der Linsenmaterialien geführt. Darüber hinaus werden roboterassistierte Kataraktoperationen in großen Krankenhäusern in Nordamerika und Europa zunehmend eingesetzt. Der Fokus liegt auf der Verkürzung der Operationszeit, der Minimierung von Komplikationen und der Verbesserung der Patientenrehabilitation und treibt die technologische Integration in diesem Segment weiter voran. Daher wird die Kataraktchirurgie mit starken Innovationen und Volumenwachstum die zukünftige Marktexpansion anführen.

• Nach Endbenutzer

Der Markt für ophthalmologische Geräte im asiatisch-pazifischen Raum ist nach Endnutzern in Krankenhäuser, Diagnosekliniken, Optikergeschäfte, Augenforschungsinstitute sowie Behörden und Hochschulen unterteilt. Das Segment Krankenhäuser hatte im Jahr 2024 mit 48,5 % den größten Marktanteil, da Krankenhäuser als zentrale Anlaufstellen für ophthalmologische Diagnostik und chirurgische Eingriffe fungieren. Der hohe Patientenzustrom für Katarakt-, refraktive und Glaukombehandlungen führt zu einer starken Geräteauslastung im gesamten Krankenhausumfeld. Moderne Bildgebungssysteme, Operationsmikroskope und chirurgische Plattformen werden zunehmend in Augenkliniken mit mehreren Fachrichtungen und Spezialisierungen eingesetzt. Krankenhäuser profitieren von einer etablierten Infrastruktur, multidisziplinärem Fachwissen und der Integration elektronischer Patientenakten (EHRs), die Patientenmanagement und -nachsorge optimieren. Das Segment profitiert zudem von der hohen Investitionskapazität für technologisch fortschrittliche Diagnoseinstrumente und chirurgische Geräte. Steigende Gesundheitsausgaben und Initiativen zur Krankenhausakkreditierung in Entwicklungsländern haben die moderne ophthalmologische Infrastruktur zusätzlich unterstützt. Der zunehmende Trend zu ambulanten Augenoperationen in kliniknahen Zentren steigert die Nachfrage nach Geräten. Darüber hinaus fördern Kooperationen zwischen Krankenhäusern und großen Herstellern im Rahmen von Gerätetests und Innovationsprogrammen die Produktverfügbarkeit und -akzeptanz. Krankenhäuser sind zudem führend in der klinischen Forschung und in Schulungsprogrammen zur Förderung neuester ophthalmologischer Technologien und festigen so ihre marktbeherrschende Stellung.

Das Segment Diagnosekliniken wird voraussichtlich von 2025 bis 2032 mit 9,9 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist die wachsende Zahl eigenständiger ophthalmologischer und optometrischer Zentren, die auf diagnostische Dienstleistungen spezialisiert sind. Die Entwicklung miniaturisierter Diagnosegeräte ermöglicht es Kliniken, qualitativ hochwertige Versorgung in kompakten, kostengünstigen Einrichtungen anzubieten. Die steigende Präferenz der Patienten für personalisierte, schnelle und lokalisierte Diagnosedienste treibt die Nachfrage nach unabhängigen Kliniken an. Diese Kliniken bieten kürzere Wartezeiten, spezialisierte Beratungen und fortschrittliche Tests wie OCT, Netzhautbildgebung und Hornhauttopographie. Das gestiegene Bewusstsein für die Früherkennung von Sehstörungen und die steigende Prävalenz diabetischer Augenerkrankungen haben zu einem Anstieg der Klinikbesuche geführt. Die Integration von Teleophthalmologie und KI-basierten Plattformen ermöglicht Ferndiagnose und -beratung und verbessert so die Erreichbarkeit in Vorstädten und ländlichen Gebieten.

Regionale Analyse des Marktes für ophthalmologische Geräte im asiatisch-pazifischen Raum

- Der Markt für ophthalmologische Geräte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich wachsen, angetrieben durch die zunehmende Urbanisierung, steigende verfügbare Einkommen und den technologischen Fortschritt in Ländern wie China, Japan und Indien.

- Die wachsende Gesundheitsinfrastruktur der Region, gepaart mit einer wachsenden Mittelschicht und staatlichen Initiativen zur Förderung fortschrittlicher augenärztlicher Leistungen, treibt die Nachfrage nach ophthalmologischen Geräten an

- Das zunehmende Bewusstsein für die Augengesundheit sowie die Zunahme von Katarakt-, Glaukom- und Netzhauterkrankungen treiben die Marktakzeptanz weiter voran. Die Verfügbarkeit erschwinglicher Geräte und die Präsenz starker nationaler und internationaler Hersteller sind weitere Schlüsselfaktoren.

Markteinblick in China, Asien-Pazifik:

Der Markt für ophthalmologische Geräte in China, Asien-Pazifik, dominierte den Markt für ophthalmologische Geräte im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 43,3 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz digitaler ophthalmischer Technologien und eine starke Präsenz wichtiger Branchenakteure. Das Land erlebte ein beträchtliches Wachstum bei der Installation ophthalmologischer Geräte in Krankenhäusern, Diagnosekliniken und spezialisierten Augenzentren. Steigende Investitionen in die Augenforschung, ein zunehmendes Bewusstsein für Augenkrankheiten und der Ausbau privater und öffentlicher Gesundheitseinrichtungen sind wichtige Wachstumstreiber. Innovationen etablierter in- und ausländischer Unternehmen mit Schwerpunkt auf KI-gestützter Diagnostik, Geräten für minimalinvasive Chirurgie und Teleophthalmologie-Lösungen haben die Marktdurchdringung weiter gestärkt. Der Trend zu intelligenten Krankenhäusern, steigende verfügbare Einkommen und ein zunehmendes Patientenbewusstsein treiben die Akzeptanz ebenfalls voran.

Markteinblick in Indien, Asien-Pazifik:

Der Markt für Ophthalmologiegeräte in Indien, Asien-Pazifik, wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im asiatisch-pazifischen Markt für Ophthalmologiegeräte sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % zwischen 2025 und 2032. Dieses Wachstum wird durch die zunehmende Modernisierung des Gesundheitswesens, die zunehmende Nutzung moderner Diagnose- und Operationsgeräte und steigende Investitionen in die Infrastruktur der Augenheilkunde vorangetrieben. Der Ausbau spezialisierter Augenkliniken, -ambulanzen und -diagnostikzentren verbessert den Zugang zu hochwertiger augenärztlicher Versorgung. Regierungsinitiativen zur Förderung der Sehkraftpflege, die zunehmende Verbreitung von Katarakt und Glaukom sowie eine zunehmende Alterung der Bevölkerung treiben die Nachfrage weiter an. Indiens Fokus auf erschwingliche und technologisch fortschrittliche Geräte sowie die zunehmende Beteiligung des Privatsektors und die Nutzung der Teleophthalmologie unterstützen das Marktwachstum. Kontinuierliche Produktinnovationen, Partnerschaften zwischen globalen Herstellern und lokalen Vertriebspartnern und ein erhöhtes Patientenbewusstsein werden die Nutzung im Prognosezeitraum voraussichtlich beschleunigen.

Marktanteile ophthalmologischer Geräte im asiatisch-pazifischen Raum

Die Branche der ophthalmologischen Geräte wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Alcon Inc. (Schweiz)

- Bausch + Lomb (USA)

- Johnson & Johnson und seine Tochtergesellschaften. (USA)

- Carl Zeiss Meditec AG (Deutschland)

- EssilorLuxottica (Frankreich)

- Hoya Corporation (Japan)

- Topcon Corporation (Japan)

- Nidek Co., Ltd. (Japan)

- Canon Medical Systems Corporation (Japan)

- STAAR Surgical Company (USA)

- Ellex Medical Lasers Ltd. (Australien)

- OCULUS Optikgeräte GmbH (Deutschland)

Neueste Entwicklungen auf dem Markt für ophthalmologische Geräte im asiatisch-pazifischen Raum

- Im April 2023 gab Bausch + Lomb, ein führender Anbieter von Augenpflegeprodukten, die Übernahme eines Portfolios von Augenpflegeprodukten von Novartis für 1,75 Milliarden US-Dollar bekannt. Die Akquisition umfasst die entzündungshemmenden Augentropfen Xiidra und die Rechte an AccuStream, einem Gerät zur Behandlung von trockenen Augen. Die Transaktion soll Bausch + Lombs Angebot für Augenerkrankungen erweitern und sich sofort finanziell lohnen. Die Transaktion soll bis Ende 2023 abgeschlossen sein.

- Im Mai 2024 gab Merck die Übernahme des auf Augenheilkunde spezialisierten Biotechnologieunternehmens Eyebiotech für bis zu 3 Milliarden US-Dollar bekannt. Die Transaktion sieht eine erste Zahlung von 1,3 Milliarden US-Dollar vor, mit möglichen weiteren Zahlungen bei Erreichen von Entwicklungs-, Zulassungs- und Vermarktungsmeilensteinen. Eyebiotech entwickelt das Medikament Restoret zur Behandlung von Sehverlust. Die Übernahme zielt darauf ab, Mercks Produktpipeline zu diversifizieren, insbesondere da Merck mit einem Umsatzrückgang bei seinem derzeit führenden Krebsmedikament Keytruda rechnet, dessen Patent 2028 ausläuft.

- Im August 2025 gab EssilorLuxottica, der französisch-italienische Hersteller von Ray-Ban, Pläne zur Übernahme von Optegra, einer KI-fokussierten Ophthalmologie-Plattform, von MidEuropa bekannt. Diese Übernahme erweitert das Portfolio von EssilorLuxottica, das bereits Brillenfassungen, Brillengläser, Wearables, KI-gestützte Technologien und medizinische Instrumente umfasst. Optegra betreibt mehr als 70 Augenkliniken und Diagnosezentren in Großbritannien, Tschechien, Polen, der Slowakei und den Niederlanden und bietet augenärztliche Behandlungen und Sehkorrekturverfahren an, die KI in die prä- und postoperative Versorgung integrieren. Die Übernahme soll voraussichtlich im Laufe des Jahres 2025 abgeschlossen werden, vorbehaltlich der behördlichen Genehmigung.

- Im September 2025 gab Carl Zeiss Meditec eine Gewinnwarnung heraus, die zu einem Kursverlust von 13 % führte. Das Unternehmen begründete dies mit schwachen Umsätzen und Erträgen, rückläufigen Bestellungen, insbesondere in Nordamerika, und einem schleppenden Start in die Hochsaison für refraktive Chirurgie in China. Trotz dieser Herausforderungen erwartet Carl Zeiss im Geschäftsjahr 2025 erneutes Wachstum und hält an seinem Ziel fest, eine EBIT-Marge von über 20 % zu erreichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.