Asia Pacific Pharmaceutical Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

32.18 Billion

USD

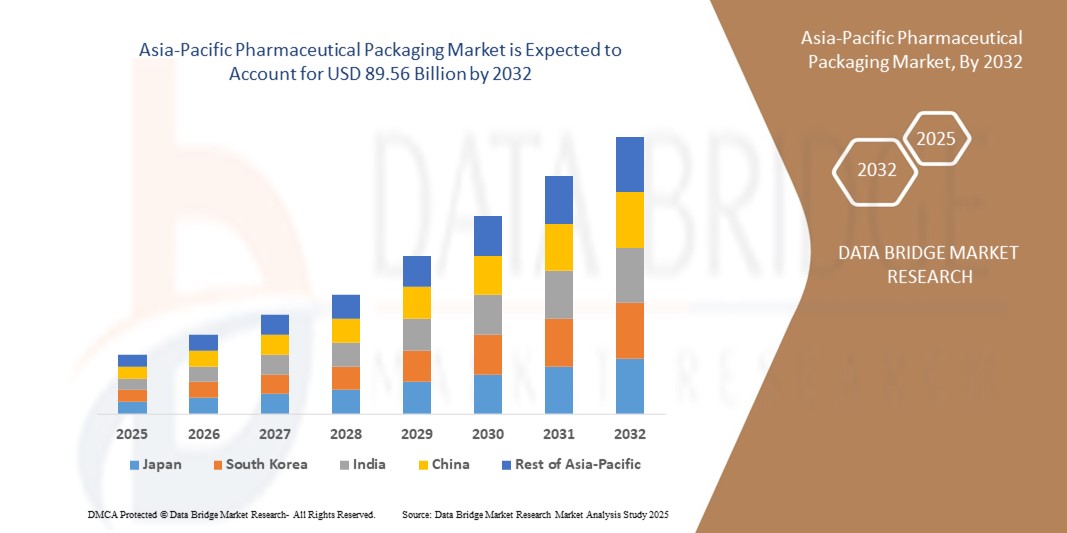

89.56 Billion

2024

2032

USD

32.18 Billion

USD

89.56 Billion

2024

2032

| 2025 –2032 | |

| USD 32.18 Billion | |

| USD 89.56 Billion | |

| % | |

|

Asia-Pacific Pharmaceutical Market Segmentation, nach Typ (Plastic Bottles, Blister Packs, Labels und Zubehör, Caps und Closures, Medizinische Spezialtaschen, vorgefertigte Sirings, Temperaturkontrollierte Verpackung, Pouches und Strip Packs, Ampoules, Vials, Pre-Filled Inhalers, Medication Tubes, Jars and Canisters

Asien-Pazifik Pharma-Verpackung Marktgröße

- Die asiatisch-pazifische Pharmaverpackungsmarktgröße wurde auf32,18 Milliarden USD in 2024und wird voraussichtlich erreichen89,56 Milliarden USD bis 2032, beiCAGR von 13,65%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach sicheren, zuverlässigen und nachhaltigen Verpackungslösungen zum Schutz der Drogenintegrität, zur Sicherstellung der Patientensicherheit und Einhaltung strenger regulatorischer Anforderungen in pharmazeutischen Lieferketten gefördert.

- Darüber hinaus treibt der steigende Verbrauch von Biologik, Injektions- und Spezialmedizin die Einführung fortschrittlicher Formate wie vorgefüllte Spritzen, Blisterpackungen und temperaturgesteuerte Verpackungen an. Diese konvergierenden Faktoren beschleunigen die Aufnahme innovativer pharmazeutischer Verpackungslösungen und steigern damit das Wachstum der Industrie

Asien-Pazifik Pharma-Verpackungsmarkt Analyse

- Pharmazeutische Verpackungen beziehen sich auf die Materialien und Lösungen, die zum Schutz, Konservieren und Ausliefern von Arzneimitteln in Formaten wie Flaschen, Blisterpackungen, Fläschchen, Ampullen, Spritzen und Spezialbeuteln entwickelt wurden. Diese Lösungen sorgen für Stabilität, verlängern die Haltbarkeit und bieten Manipulationsnachweise bei gleichzeitiger Unterstützung der Patientenkonformität und Sicherheit

- Die eskalierende Nachfrage nach pharmazeutischen Verpackungen wird in erster Linie durch das Wachstum der Arzneimittelproduktion, die zunehmende Betonung auf umweltfreundliche und recycelbare Materialien und die zunehmende Notwendigkeit fortschrittlicher Verpackungstechnologien zur Unterstützung von Biologen, Impfstoffen und selbstverwalteten Therapien getrieben.

- China dominierte den Pharmaverpackungsmarkt im Jahr 2024 aufgrund seiner umfangreichen pharmazeutischen Fertigungsbasis, der großtechnischen Arzneimittelproduktion und der starken Inlandsnachfrage nach fortschrittlichen Verpackungslösungen

- Indien wird voraussichtlich das am schnellsten wachsende Land auf dem Pharma-Verpackungsmarkt während der Prognosezeit sein, da sein inländischer Pharmasektor, die Erweiterung der Generikaproduktion und der steigende Zugang zur Gesundheitsversorgung unter seiner wachsenden Bevölkerung rasch zunimmt.

- Das Segment des Herstellers dominierte den Markt mit einem Marktanteil von 50,4% im Jahr 2024, aufgrund ihrer direkten Beteiligung an der Gewährleistung von Verpackungsqualität, regulatorischer Compliance und Produktsicherheit. Pharmaunternehmen investieren stark in Verpackungslösungen, um die Integrität von Medikamenten zu erhalten, die Haltbarkeit zu verlängern und strenge globale Standards zu erfüllen. Die Fähigkeit, Verpackungsformate für unterschiedliche Medikamenten-Liefer-Modi zusammen mit der Integration von Anti-Gefälschten und geduldig-freundlichen Funktionen anzupassen, stärkt die Rolle der Hersteller weiter. Wachsende Produktionsvolumina von oralen Formulierungen, injizierbaren und Biologen verstärken ihre Dominanz, da Verpackungen nach wie vor ein entscheidendes Element des gesamten Drogenentwicklungs- und Vermarktungsprozesses sind

Report Scope und Pharmaverpackung Marktsegmentierung

| Attribute | Pharmaverpackung Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Asien-Pazifik

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Trends im asiatisch-pazifischen Pharmamarkt

Nachhaltige und wiederverwertbare Verpackungslösungen verschieben

- Ein bemerkenswerter Trend im pharmazeutischen Verpackungsmarkt ist die entscheidende Neigung der Industrie zu nachhaltigen und recycelbaren Lösungen. Unternehmen und Regulierungsbehörden sind beide treibende Initiativen, die umweltfreundliche Materialien priorisieren, was zu erhöhten Investitionen in biobasierte Kunststoffe, papierbasierte Alternativen und recycelte Polymere zur Einhaltung von Nachhaltigkeitszielen führt

- So startete Amcor seine ECO-Initiative, in Zusammenarbeit mit Pharma-Dur Bayer recycelbare Polyethylen-basierte Blisterpackungen einzuführen. Diese Entwicklung unterstreicht, wie die globalen Führer in der Verpackung auf nachhaltigere und kreisförmige Materialien schwenken, um Umweltstandards und Kundenerwartungen zu erfüllen

- Ein wachsender Schwerpunkt auf der Reduzierung von CO2-Fußabdrücken hat Unternehmen gezwungen, Materialien wie biologisch abbaubare Folien und leichte Primärverpackungen anzunehmen. Diese Optionen reduzieren den Ressourceneinsatz in der Produktion sowie Transportkosten, treiben operative Effizienz neben Nachhaltigkeitsverbesserungen

- Die Integration fortschrittlicher Technologien für nachhaltige Verpackungen, wie recycelbare Barrierebeschichtungen und kompostierbare Laminate, verbessert die Nutzbarkeit umweltfreundlicher Lösungen. Diese Innovationen ermöglichen Verpackungen, um die Medikamentenstabilität zu erhalten und die Haltbarkeit zu verlängern, ohne sich auf traditionelle Kunststoff-Schwerformate zu verlassen.

- Die Annahme nachhaltiger Fertigungspraktiken, neben materieller Innovation, wird zu einem starken Wettbewerbsfaktor. So investieren Unternehmen in ihre Produktionsanlagen zunehmend in Programme zur Beschaffung von erneuerbaren Energien und zur Abfallreduktion, um ihre Verpackungsvorgänge mit ESG-Benchmarken auszurichten.

- Die kumulative Wirkung dieser Nachhaltigkeitsfokussierten Verschiebungen ist die Neudefinition von Industriestandards in der pharmazeutischen Verpackung. Da die Nachfrage nach recycelten und nachwachsenden Materialien weiter zunimmt, müssen die Verpackungsfirmen die Produktsicherheit und die regulatorische Einhaltung umweltverträglicher Strategien ausgleichen und die Zukunft des gesamten Sektors gestalten.

Asia-Pacific Pharmaceutical Packaging Market Dynamics

Fahrer

steigende Nachfrage nach Biologen und injizierbaren Therapien

- Das zunehmende Wachstum von Biologik und injizierbaren Therapien ist ein wichtiger Treiber für den Bedarf an pharmazeutischen Verpackungen. Spezielle Verpackungsformate wie vorgefüllte Spritzen, Fläschchen und Kartuschen sind zunehmend erforderlich, um Stabilität, Sterilität und Patientensicherheit bei fortgeschrittenen Behandlungen zu gewährleisten.

- Zum Beispiel hat Gerresheimer 2024 mit Eli Lilly zusammengearbeitet, um innovative vorgefüllte Spritzen für große Molekülbiologik bereitzustellen. Solche Kooperationen zeigen, wie Pharmamarken von spezialisierten Verpackungsunternehmen abhängig sind, um eine effektive Lieferung komplexer Therapien zu gewährleisten

- Die Sicherheit und Wirksamkeit von Biologen erfordern temperaturstabile und kontaminationsbeständige Verpackungsformate, die Verpackungsunternehmen Möglichkeiten bietet, differenzierte Lösungen zu schaffen. High-Barrier-Materialien, Manipulationsschutz-Verschlüsse und fortgeschrittene Sterilisationsverfahren gewinnen Traktion als wesentliche Produktattribute

- Die Verschiebung in Richtung selbstverwalteter Injektoren ist die Nachfrage nach geduldenfreundlichen Verpackungslösungen wie Autoinjektoren und vorgefüllten Stiften. Neben der Verringerung der Krankenhausabhängigkeit verbessern diese gebrauchsfertigen Formate die Patientenkonformität und die Behandlungsergebnisse, die als starker Treiber für die Verpackungsannahme fungieren

- Der Anstieg der Biologik und injizierbaren Produkte verändert die pharmazeutische Verpackungsindustrie durch die Bereitstellung spezialisierter, patientenzentrierter und hochwertiger Formate. Diese Beschleunigung wird erwartet, dass die langfristige Expansion der Industrie und die Erhöhung der Verpackung als kritischer Differenzierer in der Biologik Therapie Lieferung

Zurückhaltung/Challenge

Stringent-Verordnungen zur Verwendung von Kunststoffverpackungen

- Eine zentrale Herausforderung für den Pharmasektor ist die Regulierungsprüfung auf dem Sicherheits- und Umweltprofil von Kunststoffverpackungen. Regierungen und Gesundheitsbehörden drängen auf strengere Regeln für Materialrückverfolgbarkeit, Recyclingfähigkeit und Grenzen bei potenziellen Auslaugungen aus Kunststoffen

- So haben beispielsweise die US FDA und die Europäische Arzneimittelagentur umfassende Tests für extrahierbare und leachables Kunststoffverpackungen für Drogen beauftragt. Diese Richtlinien sind überzeugende Unternehmen, Verpackungsmaterialien neu zu gestalten und kostspielige Compliance-Prozesse vor der Genehmigung durchzuführen

- Die Notwendigkeit einer vollständigen Materialvalidierung, um die Sicherheit gegen Drogeninteraktionen zu beweisen, hat erhöhte Kosten für Verpackungshersteller. Zertifizierungen, Mehrphasentests und kontinuierliche Dokumentation erhöhen sowohl Zeitanforderungen als auch Kosten für Unternehmen, insbesondere für KMU, die mit Skalierbarkeit kämpfen

- Durch ihre starke Schutzleistung gegen Feuchtigkeit, Sauerstoff und Verunreinigungen ist der Übergang von herkömmlichen Kunststoffen komplex. Während es Alternativen wie biobasierte Kunststoffe und Papierlaminate gibt, skalieren sie kostengünstig und gewährleisten, dass die Arzneimittelstabilität weiterhin eine laufende Herausforderung darstellt

- Die Bewältigung dieser regulatorischen und materiellen Herausforderungen erfordert langfristige Investitionen in FuE, enge Zusammenarbeit mit Regulierungsbehörden und eine schrittweise Anpassung an neue Compliance-Rahmen. Dieser Weg ist zwar ressourcenintensiv, aber wesentlich, um die Sicherheit und Wettbewerbsfähigkeit der Patienten in einer sich entwickelnden regulatorischen Landschaft zu erhalten.

Asien-Pazifik Pharma-Verpackung Markt Anwendungsbereich

Der Markt wird auf der Grundlage von Art, Rohstoff, Medikamentenliefermodus, Kauforganisation und Anwendung segmentiert.

- Typ

Der Pharma-Verpackungsmarkt wird auf Basis des Typs in Kunststoff-Flaschen, Blisterpackungen, Etiketten und Zubehör, Kappen und Verschlüsse, medizinische Spezialtaschen, vorgefüllte Spritzen, temperaturgesteuerte Verpackungen, Beutel und Streifenpackungen, Ampullen, Fläschchen, vorgefüllte Inhalatoren, Medikamentenrohre, Gläser und Kanister, Patronen und andere segmentiert. Das Blisterpacks-Segment dominierte den größten Marktanteil im Jahr 2024, der durch ihre hohe Adoption für feste orale Darreichungsformen wie Tabletten und Kapseln getrieben wurde. Sie bieten einen überlegenen Produktschutz, eine verlängerte Haltbarkeit und eine komfortable Dosierung, die sie sowohl von Patienten als auch von Gesundheitsdienstleistern sehr bevorzugt macht. Die zunehmende Betonung auf Compliance-Verpackungen und die Fähigkeit von Blisterpackungen, Anti-Gegenstand zu integrieren, bietet weitere Kraftstoffe ihre Dominanz auf dem Markt.

Das vorgefüllte Spritzensegment wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 beobachten, unterstützt durch den zunehmenden Trend zur Selbstverwaltung von Biologen und chronischen Erkrankungen. Vorgefüllte Spritzen verbessern die Dosierungsgenauigkeit, minimieren den Medikamentenabfall und reduzieren die Kontaminationsrisiken, wodurch sie für injizierbare Therapien sehr gut geeignet sind. Mit der steigenden Prävalenz von Diabetes, Autoimmunerkrankungen und Krebs steigt die Nachfrage nach vorgefüllten Spritzen über entwickelte und aufstrebende Gesundheitssysteme hinweg. Ihre Bequemlichkeit für die Hauspflege und die Ausrichtung mit geduldig-zentrischen Medikamentenliefermodellen sind wichtige Treiber für schnelles Wachstum.

- Von Raw Material

Auf Basis von Rohstoffen wird der Pharmaverpackungsmarkt zu Kunststoffen und Polymeren, Papier und Pappe, Glas, Metallen und anderen segmentiert. Kunststoffe und Polymere dominierten den größten Umsatzanteil im Jahr 2024, da sie Vielseitigkeit, Leichtbau, Wirtschaftlichkeit und einfache Formgebung in verschiedene Formate wie Flaschen, Blister und Verschlüsse bieten. Ihre Barriereeigenschaften gegen Feuchtigkeit, Sauerstoff und Verunreinigungen, verbunden mit Kompatibilität mit einer Vielzahl von Formulierungen, unterstützen den weit verbreiteten Einsatz. Darüber hinaus stärken die Fortschritte bei nachhaltigen und recycelbaren Polymerlösungen ihre Dominanz in der Branche weiter.

Das Glassegment wird von 2025 bis 2032 mit dem schnellsten CAGR bezeugt, das von seiner kritischen Rolle bei der Lagerung von injizierbaren Medikamenten, Impfstoffen und Biologen, die eine hohe Trägheit und Nichtreaktivität erfordern, angetrieben wird. Glasflaschen und Ampullen bleiben der Goldstandard für empfindliche Formulierungen, die Sicherheit und Wirksamkeit gewährleisten. Der Ausbau der Biologik und Biosimilars-Märkte, neben umfangreichen Immunisierungsprogrammen und dem Anstieg injizierbarer Therapien, erhöht die Nachfrage nach Pharmaglasverpackungen deutlich. Auch Innovationen im leichten und bruchfesten Glas fördern das Wachstum.

- Durch Drug Delivery Mode

Der Pharma-Verpackungsmarkt wird auf Basis des Medikamenten-Versorgungsmodus in orale Arzneimittel-Verpackungen, pulmonale Arzneimittel-Versorgungsverpackungen, transdermale Medikamenten-Versorgungsverpackungen, injizierbare Verpackungen, nasale Medikamenten-Versorgungsverpackungen, okulare Arzneimittel-Versorgungsverpackungen, IV-Medikament-Verpackungen und andere segmentiert. Oral Drug Delivery Verpackung hielt den größten Marktanteil in 2024, unterstützt durch die Dominanz von Tabletten und Kapseln im pharmazeutischen Verbrauch. Blisterpackungen, Flaschen und Streifenpackungen, die für orale Darreichungsformen konzipiert sind, bieten eine einfache Verabreichung, Patientenkonformität und Erschwinglichkeit, die ihre umfangreiche Nachfrage aufrechterhält. Das umfangreiche Volumen an oralen Formulierungen in chronischen und akuten Behandlungen konsolidiert die Führung dieses Segments.

Das injizierbare Verpackungssegment soll durch den zunehmenden Einsatz von Biologen, Impfstoffen und personalisierten Arzneimitteln, die präzise und sterile Liefersysteme benötigen, das schnellste Wachstum von 2025 bis 2032 erfassen. Siringe, Fläschchen, Patronen und IV-Container sind für fortgeschrittene injizierbare Therapien unerlässlich, die weltweit Zugkraft gewinnen. Der Trend zu vorgefüllten Injektionen und Selbstinjektoren beschleunigt die Verpackungsinnovationen in diesem Segment weiter. Die steigenden Investitionen in Onkologie, Immuntherapie und neuartige Arzneimittelklassen machen eine injizierbare Verpackung zum dynamischsten Wachstumstreiber.

- Mit dem Kauf Organisation

Auf der Grundlage der Kauforganisation wird der Pharmaverpackungsmarkt in Hersteller, Verpackungsunternehmen und Regierungsbehörden segmentiert. Die Hersteller entfielen auf den größten Umsatzanteil von 50,4% im Jahr 2024, der durch ihre direkte Beteiligung an der Gewährleistung von Verpackungsqualität, regulatorischer Compliance und Produktsicherheit getrieben wurde. Pharmaunternehmen investieren stark in Verpackungslösungen, um die Integrität von Medikamenten zu erhalten, die Haltbarkeit zu verlängern und strenge Standards zu erfüllen. Die Fähigkeit, Verpackungsformate für unterschiedliche Medikamenten-Liefer-Modi zusammen mit der Integration von Anti-Gefälschten und geduldig-freundlichen Funktionen anzupassen, stärkt die Rolle der Hersteller weiter. Die zunehmenden Produktionsmengen an oralen Formulierungen, injizierbaren und Biologen verstärken ihre Dominanz, da Verpackungen nach wie vor ein entscheidendes Element des gesamten Drogenentwicklungs- und Vermarktungsprozesses sind.

Verpackungsunternehmen werden erwartet, dass das schnellste Wachstum von 2025 bis 2032, da Outsourcing-Trends gewinnen Dynamik bei Pharmafirmen, die Kosteneffizienz und Know-how in fortschrittlichen Verpackungen suchen. Spezielle Verpackungsanbieter bieten intelligente Verpackungs-, Nachhaltigkeits-Fokussier- und Anti-Counterfeiting-Technologien, die eine starke Nachfrage anziehen. Die wachsende Zusammenarbeit zwischen Pharmafirmen und Verpackungsdienstleistern verbessert die Innovation und beschleunigt die Übernahme und Positionierung dieses Segments als das am schnellsten wachsende.

- Anwendung

Auf der Grundlage der Anwendung wird der Pharmaverpackungsmarkt in Arzneimittellieferung und Tierimpfstoffe segmentiert. Die Drogenlieferung dominierte den größten Umsatzanteil im Jahr 2024, da Verpackungen eine entscheidende Rolle bei der Gewährleistung des sicheren Transports, der Lagerung und der Verabreichung von Medikamenten auf oralen, injizierbaren und transdermalen Wegen spielen. Der Anstieg der chronischen Krankheiten, groß angelegte Impfprogramme und die Erweiterung der Biologik-Pipeline verlangen nach robusten Medikamentenlieferungsverpackungsformaten. Kontinuierliche Fortschritte in der Compliance-Verpackung und geduldig-freundlichen Lösungen verstärken die Dominanz dieses Segments weiter.

Veterinäre Impfstoffe werden mit der schnellsten Rate von 2025 bis 2032, unterstützt durch steigenden Tierbesitz, Tierkrankheiten Präventionsprogramme und zunehmendes Bewusstsein für die Tiergesundheit. Der zunehmende Einsatz von Impfstoffen bei Geflügel, Rindern und Begleittieren schafft die Nachfrage nach spezialisierten Verpackungsformaten wie Fläschchen, Spritzen und Kaltkettenlösungen. Regierungsinitiativen zur Förderung von Tierimpfungen und Zoonosenverhütung beschleunigen die Einführung von veterinärmedizinischen Impfstoffverpackungen weiter und machen es zum am schnellsten expandierenden Anwendungssegment.

Asien-Pazifik Pharma-Verpackungsmarkt Regionale Analyse

- China dominierte den Pharma-Verpackungsmarkt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch seine expansive Pharma-Produktionsbasis, große Drogenproduktion und starke Binnennachfrage nach fortschrittlichen Verpackungslösungen

- Regierungsinitiativen zur Stärkung der Gesundheitsinfrastruktur und strengen Vorschriften zur Drogensicherheit und Anti-Fälschungsverpackungen verstärken Chinas Führung auf dem regionalen Markt

- Die Präsenz führender Inlandsverpackungsunternehmen, die Zusammenarbeit mit globalen Pharma-Playern und die rasche Übernahme innovativer Formate wie vorgefüllte Spritzen und Blisterpackungen verfestigen Chinas dominante Position während der Prognosezeit. Ausbau der E-Commerce-Distribution für Medikamente und die zunehmende Verwendung von geduldig-freundlichen Verpackungen in städtischen und halbstädtischen Gebieten stärken die Marktdurchdringung

Japan Pharmaverpackung Markt Insight

Der Japan-Markt wird voraussichtlich von 2025 bis 2032 stetig wachsen, unterstützt von seiner fortgeschrittenen Pharmaindustrie und starker Betonung der Qualitäts- und Sicherheitsanforderungen. Die japanischen Hersteller übernehmen zunehmend hochwertige und technologisch verbesserte Verpackungslösungen, darunter intelligente Verpackungen und temperaturgesteuerte Formate, was den Fokus des Landes auf Innovation und Zuverlässigkeit widerspiegelt. Die Nachfrage nach kompakten, nachhaltigen und benutzerfreundlichen Verpackungen steigt aufgrund des urbanen Lebens und einer alternden Bevölkerung mit hohem Medikamentenverbrauch. Kontinuierliche FuE-Investitionen und Kooperationen zwischen japanischen Verpackungsfirmen und multinationalen Pharmaunternehmen verstärken stetiges Wachstum. Japans Engagement für Qualitätssicherung, Innovation und Nachhaltigkeit unterstreicht seine starke regionale Positionierung.

Indien Pharmaverpackung Markt Insight

Indien wird im Zeitraum 2025–2032 den schnellsten CAGR im asiatisch-pazifischen Pharma-Verpackungsmarkt registrieren, der durch ein rasches Wachstum seines inländischen Pharma-Sektors, die Erweiterung der Generikaproduktion und den steigenden Zugang der Gesundheitsversorgung unter seiner wachsenden Bevölkerung gefördert wird. Die steigende Nachfrage nach erschwinglichen und dennoch effektiven Verpackungsformaten wie Blisterpackungen, Flaschen und Fläschchen ist aufgrund kostensensitiver Märkte besonders stark. Regierungsinitiativen zur Förderung des Gesundheitszugangs, einer strengeren Regulierungsvollstreckung auf die Drogensicherheit und des Anstiegs von Auftragsvergabeorganisationen (CMOs) beschleunigen die Einführung fortschrittlicher Verpackungslösungen. Erweitern von Einzelhandels-Apotheken, starkem Wachstum der E-Commerce-Medikament-Lieferung und Kooperationen mit globalen Verpackungsfirmen verbessern Indiens Aufkommen als den am schnellsten wachsenden Markt in der Region.

Asien-Pazifik Pharma-Verpackungsmarkt Anteil

Die pharmazeutische Verpackungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Gerresheimer AG (Deutschland)

- SCHOTT AG (Deutschland)

- Alpha Packaging (US)

- Klöckner Pentaplast (Deutschland)

- Amcor Plc (Schweiz)

- Berry Global, Inc (USA)

- BD (US)

- Parekhplast India Ltd (Indien)

- West Pharmaceutical Services, Inc (USA)

- Wipak Group (Finnland)

- Mondi (USA)

- Versiegelte Luft (US)

- Constantia Flexible (Österreich)

- Clondalkin Group (Niederlande)

- Huhtamaki (Finnland)

- Transcontinental Inc. (Kanada)

- Crown Holdings, Inc (USA)

- Westrock Company (USA)

- Arzneimittelgruppe (US)

- SGD Pharma (Indien)

Neueste Entwicklungen im asiatisch-pazifischen Pharma-Verpackungsmarkt

- Im November 2023 unterzeichnete Amcor Plc ein Memorandum of Understanding (MOU) mit NOVA Chemicals Corporate, um mechanisch recyceltes Polyethylenharz (rPE) für den Einsatz in flexiblen Verpackungsfolien zu gewinnen. Diese Zusammenarbeit soll die führende Rolle von Amcor bei der nachhaltigen Verpackung stärken, indem die Abhängigkeit von nativen Kunststoffen verringert und die Einführung von kreisförmigen Materialien erhöht wird. Durch die Integration von rPE in pharmazeutische Verpackungen verstärkt das Unternehmen branchenweite Impulse für umweltfreundliche Lösungen, regulatorische Compliance und langfristige Nachhaltigkeit in flexiblen Verpackungen

- Im Juli 2023 startete Constantia Flexibles REGULA CIRC, eine pharmazeutische Verpackungsinnovation auf Basis von Coldform-Folie mit einer PE-Dichtungsschicht, die herkömmliche PVC ersetzt. Durch diese Weiterentwicklung wird der Kunststoffgehalt deutlich reduziert und gleichzeitig die Recyclierbarkeit und Materialrückgewinnung verbessert und die globalen Nachhaltigkeitsziele angepasst. Die Einführung von REGULA CIRC stärkt die Marktposition des Unternehmens durch Catering auf die steigende Nachfrage nach grüneren Blisterverpackungslösungen, insbesondere in Märkten, die auf die Verringerung der Abhängigkeit von Kunststoffen ausgerichtet sind

- Im April 2023 stellte Südpack PharmaGuard Blisterverpackungen vor, eine Polypropylen-basierte Lösung, die einen hohen Barriereschutz gegen Wasserdampf, Sauerstoff und UV-Strahlung bietet. Diese Entwicklung bietet eine effektive Alternative zu traditionellen Materialien, wobei die Produktsicherheit und -stabilität erhalten bleiben. PharmaGuard soll das Marktwachstum vorantreiben, indem es den doppelten Bedarf an verbesserter Barriereleistung und verbesserter Recyclierbarkeit anspricht und damit den Übergang des Pharmasektors zu umweltverträglichen Verpackungsformaten unterstützt.

- Im Jahr 2021 startete Amcor Plc Kundenversuche für sein recycelbares Monomaterial-Polyethylen-Blister-Pack namens AmSky, um die Verwendung von Polyvinylchlorid (PVC) zu minimieren. Durch die Möglichkeit einer Wiederverwertbarkeit in Blisterformaten setzt AmSky einen neuen Maßstab für nachhaltige Pharmaverpackungen. Die Studie unterstreicht die Rolle von Amcor bei der treibenden Materialinnovation und wird erwartet, dass die Industrieannahme von recycelbaren Blisterpackungen, die Einhaltung regulatorischer Drücke und die Nachfrage nach umweltfreundlichen Lösungen beschleunigt wird

- Im Jahr 2021 berichtete Keystone Folding Box Co. einen Anstieg der Nachfrage nach seinen papierboardbasierten Blisterpacks, die durch Nachhaltigkeitsbestimmungen in Indien angetrieben werden und die Notwendigkeit einer kinderresistenten pharmazeutischen Verpackung in den USA zu erhöhen. Dieses Wachstum unterstreicht die Anpassungsfähigkeit des Unternehmens an die sich entwickelnden regulatorischen Landschaften und die Anforderungen an die Verbrauchersicherheit. Die Umstellung auf Pappformate zeigt einen breiteren Markttrend hin zu nachhaltigen und sicheren Verpackungsmaterialien, was die Relevanz von Keystone auf dem globalen Markt verstärkt.

- Im Jahr 2021 startete die Klöckner Pentaplast Group (U.K.) kpNext, die erste recycelbare PET-Blisterfolie für die pharmazeutische Verpackung. Diese wegweisende Innovation befasst sich direkt mit Recyclability-Herausforderungen im Zusammenhang mit traditionellen Blisterfolien und positioniert das Unternehmen als Frontläufer in nachhaltiger Verpackung. Durch die Bereitstellung einer skalierbaren und umweltfreundlichen Alternative wird kpNext das Blisterverpackungssegment neu gestalten und Pharmaunternehmen dabei unterstützen, sowohl Nachhaltigkeitsziele als auch regulatorische Erwartungen zu erfüllen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.