Asia Pacific Recovered Carbon Black Rcb Market

Marktgröße in Milliarden USD

CAGR :

%

USD

49.02 Million

USD

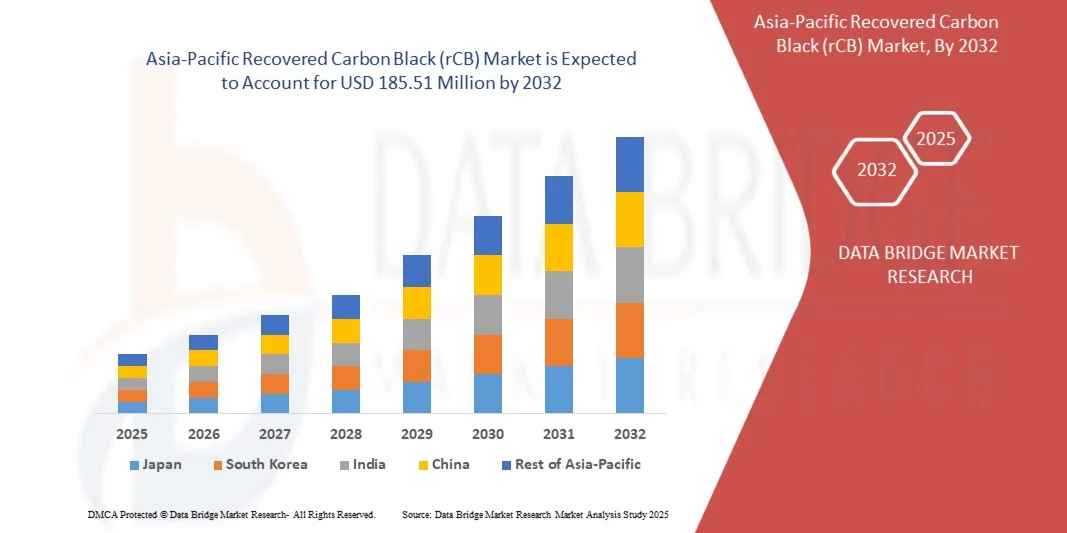

185.51 Million

2024

2032

USD

49.02 Million

USD

185.51 Million

2024

2032

| 2025 –2032 | |

| USD 49.02 Million | |

| USD 185.51 Million | |

| % | |

|

Marktsegmentierung für regenerierten Ruß (rCB) im asiatisch-pazifischen Raum nach Typ (Primärruß und anorganische Asche), Qualität (Standard- und Spezialruß), Anwendung (Reifen, Gummiprodukte für andere Anwendungen, Kunststoffe, Druckfarben, Beschichtungen und Sonstiges), Endverbraucher (Transportwesen, Industrie, Druck und Verpackung, Bauwesen und Sonstiges) – Branchentrends und Prognose bis 2032

Marktgröße für recycelten Ruß (rCB) im asiatisch-pazifischen Raum

- Der Markt für recycelten Ruß (rCB) im asiatisch-pazifischen Raum hatte im Jahr 2024 einen Wert von 49,02 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 185,51 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,1 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch zunehmende Umweltauflagen und Nachhaltigkeitsinitiativen angetrieben, die Hersteller dazu bewegen, Recyclingmaterialien wie regenerierten Ruß einzusetzen. Das wachsende Bewusstsein für die Umweltauswirkungen der Primärrußproduktion veranlasst Branchen, insbesondere die Reifen-, Kunststoff- und Lackindustrie, regenerierten Ruß in ihre Produktionsprozesse zu integrieren und damit die Marktnachfrage zu steigern.

- Darüber hinaus etabliert die steigende Nachfrage nach leistungsstarken und kostengünstigen Alternativen zu herkömmlichem Ruß recycelten Ruß (rCB) als praktikable und nachhaltige Option für zahlreiche industrielle Anwendungen. Die Zusammenarbeit der Continental AG mit der Pyrum Innovations AG zur Verwendung von rCB in der Reifenherstellung veranschaulicht beispielsweise, wie strategische Partnerschaften und die industrielle Einführung das Marktwachstum beschleunigen.

Marktanalyse für recycelten Ruß (rCB) im asiatisch-pazifischen Raum

- Rückgewonnener Ruß, der durch Pyrolyse von Altreifen und anderen Gummiabfällen gewonnen wird, gilt zunehmend als wichtiger Rohstoff für Kreislaufwirtschaftsinitiativen. Seine Fähigkeit, vergleichbare Eigenschaften wie Primärruß bei der Verstärkung von Gummi, Kunststoffen und Beschichtungen zu erzielen, macht ihn für Hersteller, die nachhaltige Produktionslösungen suchen, besonders attraktiv.

- Die zunehmende Verwendung von rCB wird auch durch technologische Fortschritte bei der Verarbeitung und Pelletierung unterstützt, die die Materialkonsistenz, Handhabung und den Transport verbessern. Innovationen wie die Pelletieranlage der Pyrum Innovations AG in Deutschland ermöglichen eine effizientere Integration von rCB in industrielle Lieferketten und erhöhen so dessen Marktskalierbarkeit.

- China dominierte 2024 den asiatisch-pazifischen Markt für recycelten Ruß (rCB) aufgrund seiner umfangreichen Reifen- und Automobilproduktion, seines wachsenden Industriesektors und des zunehmenden Fokus auf nachhaltige Produktionspraktiken.

- Indien dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem asiatisch-pazifischen Markt für recycelten Ruß (rCB) sein, bedingt durch die steigende Automobilproduktion, die expandierende Reifen- und Gummiindustrie und die zunehmende Verwendung von Recyclingmaterialien.

- Primärruß dominierte den Markt im Jahr 2024 mit einem Marktanteil von 70,5 %. Grund dafür ist seine weitverbreitete Verwendung als Verstärkungsfüllstoff in Gummiprodukten, insbesondere Reifen. Seine gleichmäßige Partikelgröße, hohe Reinheit und die verbesserte Haltbarkeit und Verschleißfestigkeit machen ihn zur bevorzugten Wahl vieler Reifen- und Gummiprodukthersteller. Das Segment profitiert von etablierten Lieferketten und Produktionsprozessen, die die Zuverlässigkeit auch bei großtechnischen Anwendungen gewährleisten. Seine Vielseitigkeit in Reifen und anderen Gummiprodukten stärkt seine Marktführerschaft. Darüber hinaus fördert die laufende Forschung an optimierten Rezepturen seine breite Anwendung. Hersteller bevorzugen Primärruß aufgrund seiner vorhersehbaren Leistung und Kosteneffizienz.

Berichtsgegenstand und Marktsegmentierung für recycelten Ruß (rCB) im asiatisch-pazifischen Raum

|

Attribute |

Rückgewonnener Ruß (rCB): Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für recycelten Ruß (rCB) im asiatisch-pazifischen Raum

„Zunehmende Verwendung von recyceltem Ruß in Reifen und industriellen Anwendungen“

- Der Markt für recycelten Ruß (rCB) im asiatisch-pazifischen Raum verzeichnet ein starkes Wachstum, angetrieben durch die zunehmende Verwendung in der Reifenherstellung und verschiedenen industriellen Anwendungen. rCB, der hauptsächlich durch Pyrolyse aus Altreifen gewonnen wird, bietet eine nachhaltige Alternative zu Primärruß, reduziert die Umweltbelastung und entspricht den Prinzipien der Kreislaufwirtschaft.

- Führende Reifenhersteller wie Michelin haben sich beispielsweise verpflichtet, bis 2030 bis zu 40 % Recyclingmaterialien, darunter rCB, in die Produktion neuer Reifen zu integrieren. Diese steigende Nachfrage spiegelt das Bestreben der Branche nach Nachhaltigkeit wider, ohne dabei Produktleistung und Kosteneffizienz zu beeinträchtigen.

- Technologische Fortschritte bei Pyrolyse- und Rückgewinnungsverfahren haben die Qualität von rCB verbessert und dessen Anwendung über Reifen hinaus auf Beschichtungen, Kunststoffe und Druckfarben erweitert. Die vergleichbare Haltbarkeit und Leistungsfähigkeit des Materials mit herkömmlichem Ruß machen es für kostenbewusste und umweltorientierte Hersteller attraktiv.

- Zudem treiben staatliche Vorschriften zur Reifenrecyclingpflicht und ein wachsendes Umweltbewusstsein der Verbraucher die weltweite Verbreitung von rCB voran. Das Bestreben, Deponieabfälle und CO₂-Emissionen zu reduzieren, fördert Investitionen und Kooperationen der Industrie beim Ausbau der rCB-Produktionskapazitäten.

- Die zunehmende Industrialisierung in Schwellenländern in Verbindung mit strengeren ESG-Vorgaben in Industrieländern steigert die Nachfrage nach recycelten Rohstoffen wie rCB. Diese Marktdynamik fördert Innovationen, erweitert das Qualitätsspektrum von rCB und unterstützt Kreislaufwirtschaftsmodelle.

- Es wird erwartet, dass sich der Übergang zu einer nachhaltigen Rußgewinnung aus recycelten Materialien fortsetzen wird, wodurch die Marktlandschaft für Ruß umgestaltet wird und wirtschaftliche Vorteile geboten werden, während gleichzeitig zur Abfallvermeidung und Emissionsminderung beigetragen wird.

Marktdynamik für recycelten Ruß (rCB) im asiatisch-pazifischen Raum

Treiber

„Starker Druck durch Umweltauflagen und Nachhaltigkeitsinitiativen“

- Immer strengere Umweltauflagen und Nachhaltigkeitsziele sind die Haupttreiber für das Wachstum des Marktes für recycelten Ruß. Maßnahmen zur Reduzierung von Deponieabfällen, zur Senkung der CO₂-Emissionen und zur Förderung von Recyclingmaterialien zwingen Reifen-, Gummi- und Kunststoffhersteller dazu, recycelten Ruß in ihre Produkte zu integrieren.

- Beispielsweise fördern der Aktionsplan der Europäischen Union für die Kreislaufwirtschaft und ähnliche Rahmenwerke in Nordamerika die Verwendung von recyceltem Carbon (rCB) durch Vorgaben für das Reifenrecycling und den Anteil an recyceltem Material. Diese Initiativen ermutigen Hersteller und Zulieferer wie Klean Carbon, Bolder Industries und Scandinavian Enviro Systems zur Entwicklung fortschrittlicher, hochwertiger rCB-Produkte.

- Nachhaltigkeitsinitiativen von OEMs wie Michelin und Bridgestone drängen die Automobil- und Reifenbranche dazu, ambitionierte Ziele für die Integration von Recyclingmaterialien zu erreichen und so die Verwendung von rCB weiter zu fördern. Dieser Wandel unterstützt die unternehmerische Umweltverantwortung und bietet gleichzeitig eine kostensparende Alternative zur Abhängigkeit von fossilbasiertem Primärruß.

- Zudem führt der zunehmende Fokus der Investoren auf ESG-Kriterien und die Verschärfung der CO₂-Bepreisung zu einem verstärkten Kapitalfluss in modulare rCB-Pyrolyseanlagen und Lösungen für Kreislaufwirtschaftsketten. Diese Faktoren sichern trotz Marktschwankungen langfristige Wachstumsaussichten.

- Die anhaltende regulatorische und marktwirtschaftliche Dynamik hin zu kohlenstoffarmen und zirkulären Produktionsökosystemen positioniert rCB als einen entscheidenden Werkstoff für eine nachhaltige industrielle Entwicklung in verschiedenen Sektoren.

Zurückhaltung/Herausforderung

„Uneinheitliche Qualität im Vergleich zu reinem Ruß“

- Eine der größten Herausforderungen auf dem Markt für recycelten Ruß ist die im Vergleich zu Primärruß schwankende Qualität. Schwankungen in der Zusammensetzung des Ausgangsmaterials, den Bedingungen des Aufbereitungsprozesses und dem Verunreinigungsgrad können die Partikelgrößenverteilung, die Reinheit und die Gesamtleistung des Materials beeinflussen.

- Hersteller haben beispielsweise Schwierigkeiten, eine gleichbleibende Qualität zu gewährleisten, da die Menge des eingesetzten Altreifenmaterials variiert und Additive oder Metalle während der Pyrolyse nicht vollständig abgetrennt werden. Diese Inkonsistenz kann zu Schwankungen der mechanischen Festigkeit und der Dispersionseigenschaften führen, die für Reifen- und Gummianwendungen entscheidend sind.

- Um in hochwertigen Spezialanwendungen die gleiche Leistung wie mit neuem Ruß zu erzielen, sind zudem fortschrittliche Verarbeitungs- und Raffinationsverfahren erforderlich, was die Produktionskosten erhöht. Hersteller müssen daher kontinuierlich in Qualitätskontrollsysteme und Prozessoptimierung investieren, um die strengen OEM-Spezifikationen zu erfüllen.

- Herausforderungen bei der Integration der Lieferkette, darunter die Verfügbarkeit von Rohstoffen, Logistik und die Standardisierung der Produkte, erschweren die Sicherstellung einer gleichbleibenden Qualität von rCB zusätzlich. Diese Hindernisse können die Akzeptanzrate begrenzen und den Einsatz von rCB in Premium- oder sensiblen Anwendungen einschränken.

- Die laufenden Forschungs- und Entwicklungsarbeiten konzentrieren sich auf die Verbesserung von Pyrolysetechnologien, die Optimierung von Nachbehandlungsverfahren und die Entwicklung robuster Qualitätsbewertungsprotokolle. Die Behebung von Qualitätsschwankungen ist entscheidend für die Ausweitung der Vermarktung von gewonnenem Ruß auf breitere Märkte und die Sicherstellung der langfristigen Wettbewerbsfähigkeit.

Marktübersicht für recycelten Ruß (rCB) im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Art, Güteklasse, Anwendung und Endnutzer.

- Nach Typ

Der Markt für recycelten Ruß ist nach Art in Primärruß und anorganische Asche unterteilt. Primärruß hält 2024 mit 70,5 % den größten Marktanteil, was auf seine weitverbreitete Verwendung als Verstärkungsfüllstoff in Gummiprodukten, insbesondere Reifen, zurückzuführen ist. Seine gleichmäßige Partikelgröße, hohe Reinheit und die Verbesserung von Haltbarkeit und Verschleißfestigkeit machen ihn zur bevorzugten Wahl vieler Reifen- und Gummiprodukthersteller. Das Segment profitiert von etablierten Lieferketten und Produktionsprozessen, die die Zuverlässigkeit für großtechnische Anwendungen gewährleisten. Seine Vielseitigkeit in Reifen und anderen Gummiprodukten stärkt seine Marktführerschaft. Darüber hinaus fördert die laufende Forschung an optimierten Rezepturen seine breite Anwendung. Hersteller bevorzugen Primärruß aufgrund seiner vorhersehbaren Leistung und Kosteneffizienz.

Das Segment der anorganischen Asche wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Grund dafür sind die vielfältigen Einsatzmöglichkeiten in Spezialindustrien, die Füllstoffe mit spezifischen chemischen Eigenschaften benötigen. Branchen wie die Spezialchemie, die Elektronik und die Herstellung von Hochleistungskunststoffen fordern Ruß mit kontrollierter Zusammensetzung und kontrolliertem Aschegehalt. Das Wachstum wird zudem durch das zunehmende Interesse an nachhaltigen und recycelten Materialien, die strengen Umweltauflagen entsprechen, befeuert. Anorganische Asche bietet einzigartige thermische und elektrische Eigenschaften und eignet sich daher für anspruchsvolle industrielle Anwendungen. Die steigende Nachfrage in Nischenbranchen, die Hochleistungsfüllstoffe benötigen, trägt zum wachsenden Marktanteil bei. Hersteller erforschen zunehmend anorganische Asche für kundenspezifische Rezepturen, was die prognostizierte Expansion unterstützt.

- Nach Klassenstufe

Der Markt für recycelten Ruß wird nach Reinheitsgrad in Standard- und Spezialruß unterteilt. Standardruß dominierte den Markt im Jahr 2024 aufgrund seiner breiten Anwendbarkeit in der Reifen- und Nicht-Reifen-Gummiindustrie, wo große Mengen zu wettbewerbsfähigen Preisen benötigt werden. Seine standardisierten Eigenschaften, Kosteneffizienz und gute Verfügbarkeit machen ihn zur bevorzugten Wahl für die Massenproduktion. Standardruß eignet sich für eine Vielzahl von Gummianwendungen, darunter Industrieriemen, Schläuche und Formteile. Dieses Segment profitiert von Skaleneffekten und einer etablierten Produktionsinfrastruktur. Gleichbleibende Qualität und zuverlässige Lieferketten tragen dazu bei, seinen führenden Marktanteil zu sichern. Darüber hinaus gewährleistet seine Leistungsfähigkeit in allgemeinen Anwendungen eine kontinuierliche Nachfrage in verschiedenen Endverbraucherbranchen.

Für Spezialruß wird von 2025 bis 2032 das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die Nachfrage aus Hochleistungsanwendungen wie Tinten, Lacken und Kunststoffen, wo verbesserte Eigenschaften wie eine optimierte Dispergierbarkeit und eine präzise Partikelgröße entscheidend sind. Spezialruß wird entwickelt, um strenge Qualitäts- und Leistungsanforderungen zu erfüllen und ist häufig kundenspezifisch auf die jeweiligen industriellen Bedürfnisse zugeschnitten. Die steigende Nachfrage nach nachhaltigen und hocheffizienten Materialien in fortschrittlichen Anwendungen beschleunigt die Verbreitung von Spezialruß. Branchen wie die Automobil-, Elektronik- und Spezialkunststoffindustrie setzen auf diese Rußsorten, um ihre Funktionalität zu verbessern. Die Forschung an innovativen Verarbeitungsmethoden fördert das Wachstum von Spezialruß zusätzlich. Darüber hinaus steigert das wachsende Bewusstsein für umweltfreundliche und recycelte Materialien das Interesse an Hochleistungsruß. Spezialruß gewährleistet eine überlegene Endproduktqualität und trägt so zur Marktexpansion bei.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für recycelten Ruß in Reifen, Gummi (außer Reifen), Kunststoffe, Druckfarben, Beschichtungen und Sonstiges unterteilt. Das Reifensegment erzielte 2024 den größten Marktanteil, angetrieben durch die steigende Nachfrage nach Kraftfahrzeugen und den damit verbundenen Bedarf an langlebigen Hochleistungsreifen. Reifen benötigen Ruß zur Verstärkung, Verschleißfestigkeit und Langlebigkeit, was ihn zu einem wichtigen Rohstoff macht. Das Segment profitiert von den kontinuierlichen Produktions- und Austauschzyklen der Automobilindustrie weltweit. Hohe Anforderungen an Haltbarkeit und Leistung von Reifen verstärken die Nachfrage nach Ruß zusätzlich. Darüber hinaus tragen steigende Fahrzeugverkäufe in Schwellenländern zum Umsatzanteil des Segments bei. Hersteller konzentrieren sich auf optimierte Rezepturen, um die Anforderungen an Leistung, Kosten und Nachhaltigkeit zu erfüllen und so die Marktführerschaft des Segments zu sichern.

Das Segment der Druckfarben und Lacke wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Unterstützt wird dies durch den zunehmenden Einsatz in der Druck- und Verpackungsindustrie, die nach nachhaltigen und kostengünstigen Alternativen zu Primärruß sucht. Recycelter Ruß bietet die erforderliche Farbstärke, Deckkraft und Konsistenz für verschiedene Druckfarben und Lacke. Der Trend zu umweltfreundlichen Drucklösungen und nachhaltigen Verpackungen treibt die Akzeptanz weiter an. Das Wachstum im E-Commerce und die steigende Nachfrage nach Verpackungen verstärken den Bedarf an hochwertigen Pigmenten zusätzlich. Die Industrie erforscht recycelten Ruß, um den CO₂-Fußabdruck zu reduzieren und gleichzeitig die Produktleistung zu erhalten. Technologische Fortschritte bei der Dispersion und Formulierung verbessern die Kompatibilität mit verschiedenen Substraten und beschleunigen so das Marktwachstum. Der zunehmende regulatorische Fokus auf Nachhaltigkeit bestärkt die Verwendung von recyceltem Ruß in diesen Anwendungsbereichen.

- Vom Endbenutzer

Basierend auf den Endverbrauchern ist der Markt für recycelten Ruß in die Segmente Transport, Industrie, Druck und Verpackung, Bauwesen und Sonstige unterteilt. Das Segment Transport wird 2024 den größten Umsatzanteil erzielen, getrieben durch die starke Abhängigkeit der Automobilindustrie von Ruß für die Reifenherstellung und andere Gummikomponenten. Anwendungen im Automobilbereich erfordern hohe Haltbarkeit, Verschleißfestigkeit und Konsistenz, die recycelter Ruß effizient bietet. Das Segment profitiert zudem von der steigenden Fahrzeugproduktion und dem erhöhten Ersatzbedarf. Reifen, Riemen, Schläuche und Formgummiteile verwenden Ruß in großem Umfang zur Leistungssteigerung. Darüber hinaus fördern Kosteneffizienz und Umweltaspekte die Verwendung von Ruß im Transportwesen. Laufende Innovationen bei Automobilwerkstoffen unterstützen die führende Position des Segments.

Der Druck- und Verpackungssektor wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, bedingt durch die steigende Nachfrage nach umweltfreundlichen Druckfarben und nachhaltigen Verpackungslösungen. Recycelter Ruß bietet überlegene Pigmenteigenschaften und ermöglicht gleichzeitig die Umsetzung von Kreislaufwirtschaftsprinzipien. Das Wachstum im Verpackungsbereich für E-Commerce, Lebensmittel und Konsumgüter treibt die Nachfrage an. Hersteller integrieren zunehmend recycelten Ruß, um Umweltauflagen zu erfüllen und ihren CO₂-Fußabdruck zu reduzieren. Auch der Industriesektor profitiert von recyceltem Ruß in Anwendungen wie Formgummiprodukten, Beschichtungen und Spezialkunststoffen. Das wachsende Bewusstsein für Nachhaltigkeit und Kosteneinsparungen beschleunigt die Akzeptanz in der Druck- und Verpackungsindustrie. Expandierende Endverbraucherbranchen werden das Marktwachstum voraussichtlich weiterhin vorantreiben.

Regionale Analyse des Marktes für recycelten Ruß (rCB) im asiatisch-pazifischen Raum

- China dominierte 2024 den asiatisch-pazifischen Markt für recycelten Ruß (rCB) mit dem größten Umsatzanteil. Treiber dieses Erfolgs waren die umfangreiche Reifen- und Automobilproduktion, der wachsende Industriesektor und der zunehmende Fokus auf nachhaltige Produktionsmethoden.

- Strenge staatliche Regulierungen zur Förderung von Recycling und Kreislaufwirtschaftsinitiativen, kombiniert mit der steigenden Nachfrage nach umweltfreundlichen und leistungsstarken Materialien, stärken Chinas Führungsrolle auf dem regionalen Markt.

- Die Präsenz führender inländischer rCB-Hersteller, Kooperationen mit globalen Reifen- und Gummiherstellern sowie die Anwendung fortschrittlicher Pyrolyse- und Pelletierungstechnologien festigen Chinas dominante Position im Prognosezeitraum weiter. Zunehmende industrielle Anwendungen in der Kunststoff-, Beschichtungs- und Druckindustrie stärken die Marktdurchdringung in urbanen und industriellen Zentren zusätzlich.

Einblick in den japanischen Markt für recycelten Ruß

Der japanische Markt wird voraussichtlich von 2025 bis 2032 stetig wachsen. Unterstützt wird dies durch den hochentwickelten Automobil- und Industriesektor sowie den starken Fokus auf Nachhaltigkeit und Umweltverträglichkeit. Japanische Hersteller setzen zunehmend auf hochwertiges rCB in Reifen, Kunststoffen und Spezialanwendungen, um den CO₂-Fußabdruck zu reduzieren und die Produktleistung zu verbessern. Kontinuierliche Investitionen in Forschung und Entwicklung, technologische Fortschritte in der Pyrolyse und Kooperationen zwischen inländischen und internationalen rCB-Produzenten stärken die Wachstumsaussichten des Marktes. Die Nachfrage nach präzisionsgefertigten und hochkonsistenten rCB-Sorten steigt aufgrund strenger Qualitätsstandards und innovationsgetriebener Produktionsprozesse. Japans Fokus auf nachhaltige Fertigung und Hochleistungsmaterialien untermauert seine starke regionale Positionierung.

Einblick in den indischen Markt für recycelten Ruß

Indien wird im asiatisch-pazifischen Markt für recycelten Ruß im Zeitraum 2025–2032 voraussichtlich das schnellste jährliche Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Automobilproduktion, die expandierende Reifen- und Gummiindustrie sowie die zunehmende Verwendung von Recyclingmaterialien. Staatliche Initiativen zur Förderung der Kreislaufwirtschaft, der ökologischen Nachhaltigkeit und des Altreifenrecyclings beschleunigen das Marktwachstum. Die Nachfrage nach kostengünstigem, leistungsstarkem recyceltem Ruß für Reifen, Industriegummi und Kunststoffe ist insbesondere bei aufstrebenden Herstellern hoch. Der Ausbau der Pyrolyse- und Recyclinginfrastruktur sowie Partnerschaften mit globalen Anbietern von recycelter Rußtechnologie verbessern Angebot und Verfügbarkeit. Das wachsende Bewusstsein für Nachhaltigkeit, die Urbanisierung und das industrielle Wachstum sichern Indiens Aufstieg zum am schnellsten wachsenden Markt in der Region.

Marktanteil von recyceltem Ruß (rCB) im asiatisch-pazifischen Raum

Die Branche für recycelten Ruß (rCB) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Tyrepress (UK)

- Black Bear Carbon BV (Niederlande)

- Klean Industries (Kanada)

- Radhe Group of Energy (Indien)

- Scandinavian Enviro Systems AB (Schweden)

- DVA Renewable Energy JSC. (Vietnam)

- Bolder Industries Corporate (USA)

- Wild Bear Carbon BV (Niederlande)

- Grüße Green Carbon (Indien)

- Pyrolyx AG (Deutschland)

- Enrestec Inc. (Taiwan)

- Coordinated Resource Recovery, Inc. (USA)

- Delta-Energy, LLC (USA)

- Alpha Carbone (Frankreich)

- SR2O Holdings, LLC (USA)

Neueste Entwicklungen auf dem asiatisch-pazifischen Markt für recycelten Ruß (rCB).

- Im August 2025 schlug ASTM International einen neuen Standard (WK91069) speziell für recycelten Ruß vor, der die Prüfzeiten verkürzen und die Qualitätssicherung verbessern soll. Die Einführung eines solchen Standards stärkt das Vertrauen von Herstellern und Recyclingunternehmen, indem er eine gleichbleibende Qualität und Leistungsfähigkeit von rCB-Produkten gewährleistet. Diese Entwicklung beseitigt zudem eine der größten Hürden für den Einsatz von recyceltem Ruß in Hochleistungsanwendungen wie Reifen, Beschichtungen und Spezialkunststoffen. Darüber hinaus wird erwartet, dass der Standard die behördliche Zulassung erleichtert und die Akzeptanz auf den globalen Märkten fördert, wodurch das Marktwachstum angekurbelt wird.

- Im Juni 2025 gab Nexen Tire eine langfristige Liefervereinbarung mit LD Carbon Co., Ltd. für recycelten Ruß bekannt. Diese ermöglicht den Einsatz von rCB in den weltweiten Reifenwerken des Unternehmens. Die Vereinbarung stärkt die Nachfrageseite des Marktes durch einen zuverlässigen Abnehmer und ermutigt rCB-Hersteller, ihre Produktion auszuweiten. Sie unterstützt zudem die Integration nachhaltiger Materialien in die Reifenproduktion und verbessert so die Wirtschaftlichkeit von recyceltem Ruß. Darüber hinaus belegt die Vereinbarung das wachsende Vertrauen der Branche in rCB als leistungsstarke und kostengünstige Alternative zu Primärruß und dürfte die Akzeptanz bei anderen großen Reifenherstellern beschleunigen.

- Im Juni 2024 kündigte Klean Industries Pläne zum Ausbau der rCB-Verarbeitungskapazitäten in Indien und Malaysia an. Geplant sind vier neue Anlagen zur Umwandlung von Altreifenkohle in hochwertigen, regenerierten Ruß. Diese Erweiterung trägt direkt zur Behebung von Angebotsengpässen in wichtigen Regionen bei und gewährleistet eine zuverlässigere und skalierbarere rCB-Produktion. Die erhöhten Verarbeitungskapazitäten ermöglichen es Herstellern im asiatisch-pazifischen Raum zudem, auf hochwertige Recyclingmaterialien zuzugreifen und den Einsatz von rCB in Reifen, Kunststoffen und Gummiprodukten zu beschleunigen. Dieser Schritt unterstreicht die strategische Bedeutung regionaler Produktionszentren für das globale Marktwachstum und die Förderung nachhaltiger Recyclingpraktiken.

- Im Mai 2022 nahm die Pyrum Innovations AG in ihrem Werk in Deutschland den Testbetrieb einer neuen Pelletieranlage auf, die die Umwandlung von recyceltem Ruß in Pelletform ermöglicht. Diese Weiterentwicklung verbessert die Transporteffizienz, reduziert die Komplexität der Handhabung und vereinfacht die Lagerlogistik, was insgesamt die Marktskalierbarkeit erhöht. Durch die industriell handlichere Form des pelletierten Rußes steigt das Anwendungspotenzial in verschiedenen Bereichen, darunter Reifen, Kunststoffe und Beschichtungen. Die Innovation verdeutlicht zudem die kontinuierlichen technologischen Verbesserungen zur Optimierung der Rußverwendbarkeit und zur Senkung der Betriebskosten.

- Im März 2022 erweiterte die Continental AG ihre Partnerschaft mit der Pyrum Innovations AG, um das Recycling von Altreifen mittels Pyrolyse voranzutreiben. Im Fokus dieser Zusammenarbeit steht die Herstellung von hochwertigem, regeneriertem Ruß für die Reifenproduktion von Continental. Die Initiative unterstützt die Nachhaltigkeitsziele des Unternehmens und unterstreicht den wachsenden Branchentrend, Recyclingmaterialien in die Produktionslinien zu integrieren. Durch den Einsatz von regeneriertem Ruß in der Reifenherstellung reduziert Continental die Umweltbelastung und setzt gleichzeitig ein Zeichen für eine verstärkte Anwendung in der Automobil- und Kautschukindustrie, was das Marktwachstum insgesamt fördert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.