Asia Pacific Respiratory Care Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.80 Billion

USD

10.43 Billion

2024

2032

USD

4.80 Billion

USD

10.43 Billion

2024

2032

| 2025 –2032 | |

| USD 4.80 Billion | |

| USD 10.43 Billion | |

| % | |

|

Asia-Pacific Respiratory Care Devices Market Segmentation, Nach Produkt (Therapeutic Devices, Monitoring Devices, Diagnostic Devices, and Consumables and Zubehör), Indication (Chronic Obstruktive Pulmonary Disease (COPD), Sleep Apnea, Asthma, Infectious Diseases and Other Indications), End User (Hospitals, Home Care Settings und Ambulatory Care Centres)

Asien-Pazifik-Pflegegeräte Marktgröße

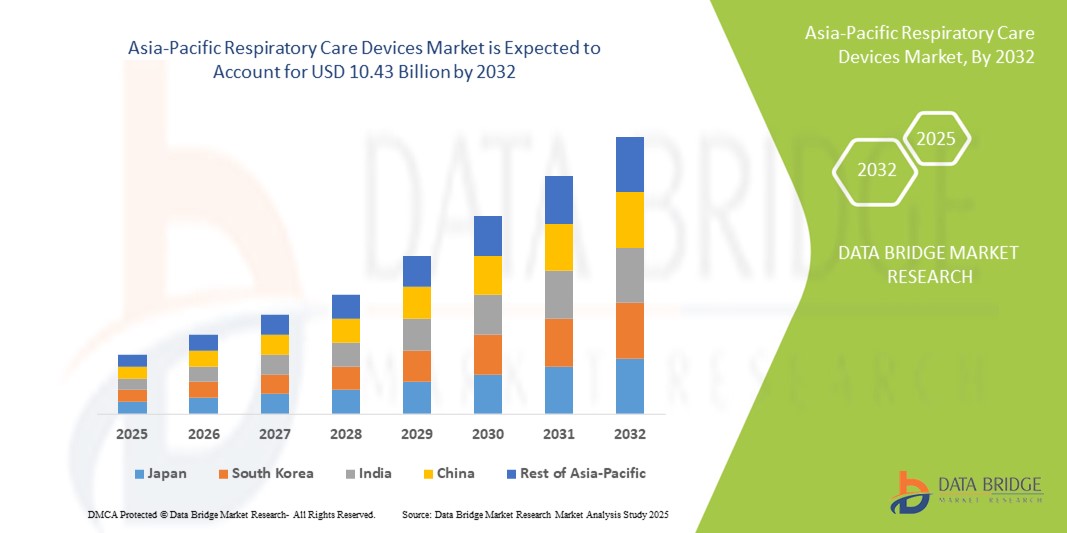

- Die Marktgröße für die asiatisch-pazifische Atemversorgung wurde mit4,80 Milliarden USD in 2024und wird voraussichtlich erreichen10,43 Milliarden USD bis 2032, beiCAGR von 10,20%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils von der steigenden Prävalenz von Atemwegserkrankungen, einer alternden Bevölkerung und steigenden Gesundheitsausgaben, die die Nachfrage nach fortschrittlichen Atemwegsversorgungslösungen in Krankenhäusern, Kliniken und Heimpflege-Einstellungen treiben

- Darüber hinaus sind laufende technologische Weiterentwicklungen in Atemschutzgeräten, kombiniert mit zunehmender Verbraucherpräferenz für effektive, benutzerfreundliche und integrierte Gesundheitslösungen, diese Geräte als wesentliche Werkzeuge für die Patientenversorgung positioniert. Diese konvergierenden Faktoren beschleunigen die Einführung von Atemschutzgeräten, wodurch das Wachstum der Industrie deutlich erhöht wird

Asien-Pazifik-Pflegegeräte Marktanalyse

- Atemberaubende Pflegegeräte, einschließlich therapeutischer Geräte, Überwachungseinrichtungen, Diagnosegeräte und Verbrauchsmaterialien und Zubehör, sind aufgrund ihrer Rolle bei der Behandlung von Atemwegserkrankungen, der Verbesserung der Patientenergebnisse und der Unterstützung der chronischen Pflege immer wichtigere Bestandteile der modernen Gesundheitsversorgung.

- Die eskalierende Nachfrage nach Atemversorgungsgeräten wird in erster Linie durch die steigende Prävalenz von Atemstörungen wieCOPD,Asthma undSchlafapnoe,eine alternde Bevölkerung und steigende Gesundheitsausgaben in den großen Ländern Asien-Pazifiks

- Japan dominierte den asiatisch-pazifischen Atemwegspflege-Markt mit dem größten Umsatzanteil von 28,9% im Jahr 2024, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, hohe Akzeptanz innovativer medizinischer Geräte und starke Regierungsinitiativen zur Bewältigung chronischer Atemwegserkrankungen, wobei Krankenhäuser die wichtigsten Endnutzer für fortgeschrittene therapeutische und Monitoring-Geräte sind

- China wird voraussichtlich das am schnellsten wachsende Land im asiatisch-pazifischen Atemwegsversorgungs-Markt während der Prognosezeit sein, aufgrund der Verbesserung des Gesundheitszugangs, des steigenden Einwegeinkommens und des wachsenden Bewusstseins für das Atemwegs-Gesundheitsmanagement, insbesondere für die Pflege und die Krankenpflege.

- Therapeutische Geräte Segment dominierte den asiatisch-pazifischen Atemversorgungsgerätemarkt mit einem Marktanteil von 42,5% im Jahr 2024, angetrieben durch steigende Nachfrage nach Ventilatoren, Sauerstofftherapie-Geräten und CPAP-Maschinen COPD, Schlafapnoe und andere chronische Atmungsbedingungen

Report Scope und Asia-Pacific Respiratory Care Devices Marktsegmentierung

| Attribute | Asia-Pacific Respiratory Care Devices Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Asien-Pazifik

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Asia-Pacific Respiratory Care Devices Markttrends

Integration von vernetzten und AI-fähigen Beatmungsgeräten

- Ein signifikanter und beschleunigter Trend im asiatisch-pazifischen Atemwegsversorgungs-Markt ist die Integration von vernetzten und AI-fähigen Geräten, einschließlich Ventilatoren, Sauerstoffkonzentratoren und Überwachungssystemen, die Verbesserung der Patientenversorgung und des Fernkrankheitsmanagements

- Zum Beispiel verbindet sich das ResMed AirSense 11 mit mobilen Apps und Cloud-Plattformen, so dass Patienten und Pflegekräfte die Schlafapnotherapie fern überwachen, die Einhaltung verfolgen und Einstellungen nach Bedarf anpassen können

- AI-fähige Atemwegsgeräte können Patientenatmungsmuster analysieren, um personalisierte Behandlungseinstellungen vorzuschlagen und Vorhersagen für Exacerbationen, wie etwa einige Philips-Belüfter, bereitzustellen, die die Belüftungseinstellungen automatisch optimieren

- Die nahtlose Integration von Atemschutzgeräten mitTelekommunikationPlattformen ermöglicht es Gesundheitsanbietern, mehrere Patienten remote zu überwachen, zentralisiertes Datenmanagement anzubieten und frühzeitige Eingriffe für chronische Atemzustände zu ermöglichen

- Dieser Trend zu intelligenten, vernetzten Atemwegslösungen verändert die Patientenerwartungen für das Krankheitsmanagement und die häusliche Pflege. Daher entwickeln Unternehmen wie Fisher & Paykel Geräte mit AI-gestützter Überwachung, Cloud-Konnektivität und mobiler App-Integration für ein verbessertes Patientenengagement.

- Die Nachfrage nach angeschlossenen und AI-fähigen Atemversorgungsgeräten steigt sowohl im Krankenhaus- als auch im Hauspflegebereich rasch an, da Patienten und Anbieter zunehmend Bequemlichkeit, kontinuierliche Überwachung und verbesserte klinische Ergebnisse priorisieren.

Asia-Pacific Respiratory Care Devices Market Dynamics

Fahrer

Rising Prevalence of Respiratory Disorders and Aging Population

- Die zunehmende Prävalenz von Atemwegserkrankungen wie COPD, Asthma und Schlafapnoe, kombiniert mit einer alternden Bevölkerung in den großen asiatisch-pazifischen Ländern, ist ein bedeutender Treiber der Nachfrage nach Atemwegserkrankungen

- So startete Philips im Jahr 2024 in China fortschrittliche Heimgebrauchs-CPAP-Maschinen, um die wachsende Zahl von Schlafapnoepatienten zu unterstützen, die Geräteannahme über die Heimpflege und die Krankenhauseinstellungen hinweg.

- Da Gesundheitsanbieter und Patienten eine effektive Verwaltung chronischer Atemzustände suchen, werden Geräte, die Sauerstofftherapie, Beatmungsunterstützung und kontinuierliche Überwachung anbieten, bei herkömmlichen Pflegemethoden zunehmend bevorzugt.

- Darüber hinaus ermöglichen die Erhöhung der Ausgaben für die Gesundheitsversorgung und staatliche Initiativen in Ländern wie Japan und Australien einen verbesserten Zugang zu fortschrittlichen Atemwegsversorgungslösungen, wodurch das Marktwachstum gefördert wird.

- Die zunehmende Übernahme von Telegesundheits- und Fernüberwachungsplattformen erhöht die Geräteauslastung, ermöglicht ein kontinuierliches Patientenmanagement und erhöht die Nachfrage in den Bereichen Krankenhaus- und Heimpflege

Zurückhaltung/Challenge

Hohe Gerätekosten und regulierende Compliance-Hürden

- Die relativ hohen Kosten für fortgeschrittene Atemwegspflegegeräte und Zubehör stellen eine Herausforderung für eine breitere Marktakzeptanz dar, vor allem bei der Entwicklung von asiatisch-pazifischen Ländern, in denen die Erreichbarkeit ein zentrales Anliegen ist.

- Zum Beispiel können tragbare Beatmungsgeräte und AI-fähige Überwachungssysteme für Heimpflege-Patienten kostengünstig sein und die Adoption trotz klarer klinischer Vorteile begrenzen

- Stringent regulatorische Compliance-Anforderungen für medizinische Geräte in Ländern wie Japan, Australien und China können Produkteinführungen verzögern, die Entwicklungskosten erhöhen und Markteintrittsschranken für neue Unternehmen schaffen

- Die Behebung der Erschwinglichkeit durch kostengünstige Geräteoptionen und die Sicherstellung der Einhaltung regionaler medizinischer Vorschriften ist entscheidend für die Erhaltung des Marktwachstums und die Förderung der Übernahme in Schwellenländern

- Sensibilisierung für Geräteeffizienz, Schulungen für Gesundheitsdienstleister und flexible Finanzierungslösungen können helfen, Adoptionsbarrieren zu mindern und die Marktdurchdringung zu verbessern

Asia-Pacific Respiratory Care Devices Marktbereich

Der Markt wird auf der Grundlage von Produkt, Indikation und Endverbraucher segmentiert.

- Nach Produkt

Auf der Basis des Produkts wird der Markt der asiatisch-pazifischen Atemversorgungsgeräte in therapeutische Geräte, Überwachungsgeräte, Diagnosegeräte und Verbrauchsmaterialien und Zubehör segmentiert. Das Segment Therapeutika dominierte den Markt mit dem größten Umsatzanteil von 42,5% im Jahr 2024, was durch den weit verbreiteten Bedarf an Geräten wie Ventilatoren, Sauerstoffkonzentratoren und CPAP-Maschinen bedingt ist. Krankenhäuser und Heimpflege-Anbieter priorisieren oft therapeutische Geräte für ihre kritische Rolle bei der Verwaltung chronischer Atmungsbedingungen und der Bereitstellung lebenssparender Unterstützung bei akuten Pflegeeinstellungen. Das Segment profitiert von kontinuierlichen technologischen Fortschritten, darunter AI-fähige Ventilatoren und tragbare Sauerstofftherapie-Systeme, die die Patientenergebnisse und die Benutzerfreundlichkeit verbessern. Steigende Prävalenz von COPD, Asthma und Schlafapnoe in Asien-Pazifik-Ländern weiter Nachfrage nach Kraftstoffen. Auch Therapiegeräte sind aufgrund ihrer Kompatibilität mit Überwachungssystemen bevorzugt, die eine integrierte Atemversorgung ermöglichen. Darüber hinaus werden staatliche Initiativen zur Verbesserung der Atemversorgungsinfrastruktur die Einführung in Krankenhäuser und spezialisierte Kliniken verbessern.

Das Segment der Überwachungsgeräte wird erwartet, dass die schnellste Wachstumsrate von 10,5% von 2025 bis 2032 beobachtet wird, die durch eine zunehmende Akzeptanz von Remote-Patienten-Überwachung und angeschlossenen Geräten gefördert wird. Überwachungseinrichtungen, einschließlich Pulsoximeter, Spirometer und verschleißfähige Atemsensoren, ermöglichen eine kontinuierliche Beurteilung des Atemzustands des Patienten, wodurch sie für die Heimpflege und die Krankenpflegezentren kritisch sind. Diese Geräte unterstützen auch die frühzeitige Erkennung von Komplikationen und die Therapiehaftung, die bei der Bewältigung chronischer Erkrankungen immer wichtiger wird. Die Integration von Überwachungsgeräten mit Telegesundheitsplattformen und mobilen Apps verbessert das Patientenengagement und ermöglicht es Ärzten, Therapieergebnisse fernab zu verfolgen. Das Bewusstsein für die Atemwegserkrankung und wachsende Investitionen in die intelligente Gesundheitsinfrastruktur tragen zum schnellen Wachstum dieses Segments bei.

- Indikation

Auf der Grundlage der Indikation wird der Markt in COPD, Schlafapnoe, Asthma, Infektionskrankheiten und andere Indikationen segmentiert. Das Segment COPD dominierte den Markt mit dem größten Umsatzanteil von 35 % im Jahr 2024, der durch die hohe Prävalenz chronisch obstruktiver Lungenerkrankungen in Ländern wie China, Japan und Indien getrieben wurde. COPD-Patienten benötigen eine kontinuierliche Atemunterstützung, einschließlich therapeutischer und Monitoring-Geräte, die die Nachfrage sowohl im Krankenhaus als auch in der Heimpflege erhöht. Das Segment profitiert von der Entwicklung von tragbaren Beatmungsgeräten, Sauerstofftherapiegeräten und AI-gestützten Behandlungsgeräten, die die Lebensqualität der Patienten verbessern. Erhöhung des Bewusstseins für das Krankheitsmanagement und Regierungsprogramme, die auf chronische Atmungsbedingungen abzielen, unterstützen die Adoption weiter. Krankenhäuser und Pflegeanbieter bevorzugen aufgrund ihrer nachgewiesenen klinischen Wirksamkeit oft COPD-fokussierte Lösungen. Technologische Innovationen, die eine Fernüberwachung und Integration mit Patientenmanagementsystemen ermöglichen, treiben auch das Segmentwachstum an.

Das Segment Schlafapnoe wird voraussichtlich die schnellste Wachstumsrate von 11,2% von 2025 bis 2032 beobachten, die durch steigende Diagnoseraten und wachsendes Bewusstsein für die gesundheitlichen Risiken im Zusammenhang mit unbehandelter Schlafapnoe ausgelöst wird. CPAP-Geräte und andere Schlaftherapie-Systeme werden zunehmend in Heimpflege-Einstellungen übernommen, unterstützt durch Rückerstattungsprogramme und Telegesundheitsintegration. Kontinuierliche Überwachung und angeschlossene Geräte ermöglichen es den Klinikern, die Therapie remote einzustellen, die Einhaltung und Behandlung zu verbessern. Die zunehmende Urbanisierung, sedentäre Lebensstile und steigende Adipositas in der Region Asien-Pazifik tragen zu einer höheren Prävalenz und einer steigenden Nachfrage bei. Patientenpräferenz für komfortable, tragbare und benutzerfreundliche Schlaftherapie-Geräte beschleunigt die Annahme in Wohn- und Krankenpflege-Einstellungen weiter.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, Heimpflege-Einstellungen und Krankenpflegezentren segmentiert. Das Segment Spitäler dominierte den Markt mit dem größten Umsatzanteil von 50 % im Jahr 2024, angetrieben durch hohe Nachfrage nach Intensivstationen, chronischen Atemwegspflege und Notfall-Respirator-Eingriffen. Krankenhäuser benötigen fortschrittliche therapeutische und Monitoring-Geräte, um akute und chronische Atembedingungen effektiv zu verwalten. Die Annahme von AI-fähigen Beatmungsanlagen, vernetzten Überwachungssystemen und integrierten Atemschutzplattformen unterstützt verbesserte klinische Ergebnisse. Krankenhäuser profitieren auch von staatlichen Finanzierungen und Infrastrukturinvestitionen im Gesundheitswesen, die die Verfügbarkeit fortschrittlicher Geräte verbessern. Die Notwendigkeit der Patientensicherheit, der regulatorischen Compliance und der zentralisierten Überwachung verstärkt die Präferenz des Krankenhauses für umfassende Atemwege. Krankenhäuser bleiben der primäre Kanal für hochwertige Geräte Adoption über Asien-Pazifik.

Das Segment Home Care Settings wird voraussichtlich die schnellste Wachstumsrate von 12,1% von 2025 bis 2032 beobachten, die durch steigende Nachfrage nach hausbasierten Atemversorgung, tragbaren therapeutischen Geräten und Fernüberwachungslösungen getrieben wird. Das zunehmende Bewusstsein für das chronische Krankheitsmanagement, insbesondere für COPD und Schlafapnoe, treibt die Patientenpräferenz für Heimpflegelösungen an. Tele-Gesundheit-fähige Geräte ermöglichen es Patienten, kontinuierliche Unterstützung ohne häufige Krankenhausbesuche, Verbesserung der Behandlung Einhaltung und Komfort zu erhalten. Die Steigerung von Einwegeinkommen, Urbanisierung und Regierungsinitiativen zur Unterstützung der Heimgesundheit beschleunigen auch das Wachstum. Die Adoption für die Heimpflege wird durch benutzerfreundliche Geräte, Portabilität und Integration mit mobilen Apps und Cloud-Plattformen zur Echtzeitüberwachung weiter verbessert.

Asien-Pazifik-Pflegegeräte Markt Regionale Analyse

- Japan dominierte den asiatisch-pazifischen Atemwegspflege-Markt mit dem größten Umsatzanteil von 28,9% im Jahr 2024, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, hohe Akzeptanz innovativer medizinischer Geräte und starke Regierungsinitiativen zur Bewältigung chronischer Atemwegserkrankungen, wobei Krankenhäuser die wichtigsten Endnutzer für fortgeschrittene therapeutische und Monitoring-Geräte sind

- Patienten und Gesundheitsdienstleister in der Region schätzen die Wirksamkeit, Zuverlässigkeit und Integration von Atemschutzgeräten mit Krankenhausüberwachungssystemen und Telegesundheitsplattformen, die Verbesserung des Patientenmanagements und der klinischen Ergebnisse

- Diese weit verbreitete Adoption wird weiter unterstützt durch steigende Gesundheitsausgaben, eine alternde Bevölkerung und zunehmendes Bewusstsein für die Atemwegserkrankung, die Einrichtung von Atemwegsversorgungsgeräten als wesentliche Lösungen in Krankenhäusern, Heimpflegeeinrichtungen und Krankenpflegezentren

Japan Respiratory Care Devices Market Insight

Japan dominierte den asiatisch-pazifischen Atemwegspflege-Markt mit dem größten Umsatzanteil im Jahr 2024, der durch fortgeschrittene Gesundheitsinfrastruktur, High-Tech-Adoption und steigender Prävalenz chronischer Atemwegserkrankungen gefördert wurde. Krankenhäuser und Heimpflegeanbieter integrieren zunehmend AI-fähige Ventilatoren, Überwachungssysteme und angeschlossene Geräte zur Verbesserung der Patientenergebnisse. Japans alternde Bevölkerung treibt die Nachfrage nach benutzerfreundlichen, tragbaren und heimischen Atemversorgungslösungen weiter. Regierungsinitiativen zur Förderung des chronischen Krankheitsmanagements und der Telegesundheitsintegration fördern auch das Wachstum in den Bereichen Krankenhaus- und Heimpflege.

China Respiratory Care Devices Market Insight

Der Markt für Atemwegserkrankungen in China wird voraussichtlich in der Region Asien-Pazifik während der Prognosezeit am schnellsten wachsen, auf eine rasche Urbanisierung, steigende Einwegeinkommen und wachsendes Bewusstsein für die Atemwegserkrankung zurückzuführen. Krankenhäuser und Heimpflegeeinrichtungen übernehmen fortschrittliche therapeutische und Überwachungseinrichtungen, um COPD, Schlafapnoe und Asthma zu verwalten. Technologische Innovationen wie tragbare Ventilatoren, angeschlossene Überwachungsgeräte und AI-gestützte Diagnosen fördern die Annahme. Starke staatliche Unterstützung für die Gesundheitsinfrastruktur und zunehmende Fokussierung auf Atemwegserkrankungen-Management-Programme beschleunigen das Marktwachstum weiter.

Indien Atemschutzgeräte Markt Insight

Der Markt für Atemwegserkrankungen in Indien entfiel auf einen erheblichen Umsatzanteil im Jahr 2024, der durch eine hohe Prävalenz von Atemwegserkrankungen, eine rasche Urbanisierung und eine Ausweitung der Gesundheitsinfrastruktur verursacht wurde. Krankenhäuser, Heimpflege-Einstellungen und Krankenpflegezentren übernehmen zunehmend Sauerstofftherapiegeräte, CPAP-Maschinen und Überwachungslösungen. Das zunehmende Bewusstsein für die chronische Atemwegserkrankung, verbunden mit erschwinglichen Geräteoptionen und inländischen Fertigungsmöglichkeiten, ist das Wachstum des Marktes. Auch staatliche Initiativen zur Förderung des Zugangs zum Gesundheitswesen und der Integration von Telekommunikation unterstützen die Annahme.

Südkorea Respiratory Care Devices Market Insight

Der Markt für Atemwegserkrankungen in Südkorea erweitert sich durch steigende Gesundheitsausgaben, technologische Innovation und einen Fokus auf hausbasierte Atemversorgungslösungen. Krankenhäuser übernehmen zunehmend AI-fähige Beatmungsgeräte, angeschlossene Überwachungsgeräte und diagnostische Werkzeuge, während die Adoption von Heimpflege durch die Patientenpräferenz für tragbare und benutzerfreundliche Geräte angetrieben wird. Regierungsprogramme zur Unterstützung des chronischen Krankheitsmanagements und der Telegesundheitsannahme sind das weitere Wachstum des Marktes, die Positionierung Südkoreas als Schlüsselfaktor für den asiatisch-pazifischen Atemwegsversorgungsmarkt.

Asia-Pacific Respiratory Care Devices Marktanteil

Die Asia-Pacific Respiratory Care Devices Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Fisher & Paykel Healthcare Limited (Neuseeland)

- (US)

- Medtronic (Irland)

- GE HealthCare (USA)

- Koninklijke Philips N.V. (Niederländische)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Masimo (USA)

- BD (US)

- Teleflex Incorporated (US)

- Hamilton Medical (Schweiz)

- Vyaire Medical Inc. (USA)

- NIHON KOHDEN CORPORATION (Japan)

- ICU Medical, Inc. (USA)

- Air Liquide S.A. (Frankreich)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- TEIJIN LIMITED (Japan)

- Owens & Minor, Inc. (USA)

- Unison Healthcare Group (Taiwan)

- (Taiwan)

Was sind die jüngsten Entwicklungen im asiatisch-pazifischen Respiratory Care Devices Market?

- Im Mai 2025 stellte Fisher & Paykel Healthcare die ICON+ vor Auto CPAP Gerät in Südkorea, kombiniert fortschrittliche Druckentlastung und integrierte Befeuchtung. Das ICON+ Auto verfügt über SensAwake Ansprechdruckentlastung und ThermoSmart Befeuchtungssysteme, um den Patientenkomfort zu verbessern. Es umfasst auch Cloud-basierte Technologien zur Datenerfassung und Berichterstattung von Compliance-Daten

- Im August 2023 startete ResMed die AirSense 11 CPAP-Maschine in Australien mit drahtloser Anbindung und verbesserten Komforteinstellungen. Der AirSense 11 bietet einen automatischen Einstelldruck, eine integrierte Befeuchtung und eine benutzerfreundliche Schnittstelle. Seine kabellosen Fähigkeiten ermöglichen die Fernüberwachung und -anpassungen und verbessern die Patientenhaftung bei der Therapie. Das Gerät ist für die Vorbestellung in Australien verfügbar

- Im November 2021 kündigte die indische Pharma- und Medizinproduktfirma Cipla Limited die Einführung von Spirofy, Indiens erstes tragbares, kabelloses Spirofy-Spirometer auf Pneumotachbasis. Das Gerät ist eine signifikante Entwicklung bei der Diagnose und Überwachung von chronisch obstruktiver Pulmonaler Erkrankung (COPD) und Asthma. Dieser Start stellt einen Schritt hin zu einer leichteren und dezentralisierten Atemversorgung in einem Schlüsselmarkt für Asien-Pazifik dar

- Im August 2021 eröffnete Siemens Healthineers in Vadodara, Gujarat, Indien eine neue Fertigungsstätte für molekulare Diagnostik-Kits. Mit einer Produktionskapazität von 25 Millionen Tests pro Jahr war diese Entwicklung eine direkte Reaktion auf die Notwendigkeit der Diagnostik, insbesondere für Infektionskrankheiten, die das Atemsystem beeinflussen. Es stellt eine große Investition in die Fertigungsinfrastruktur der Region Asien-Pazifik durch ein führendes globales Medizinproduktunternehmen dar

- Im Juni 2021 kündigte Siemens Healthineers eine Zusammenarbeit mit Nanogen, einem vietnamesischen Biotechnologieunternehmen, für klinische Studien von Nanogens COVID-19-Impfstoffkandidaten "Nanocovax" an.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.