Asia Pacific Secondary Hyperoxaluria Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

63.80 Million

USD

112.10 Million

2024

2032

USD

63.80 Million

USD

112.10 Million

2024

2032

| 2025 –2032 | |

| USD 63.80 Million | |

| USD 112.10 Million | |

| % | |

|

Marktsegmentierung für Medikamente gegen sekundäre Hyperoxalurie im asiatisch-pazifischen Raum nach Typ (Reloxaliase, Thiaziddiuretika und Nahrungsergänzungsmittel), Medikamententyp (verschreibungspflichtig und rezeptfrei), Bevölkerungstyp (Kinder und Erwachsene), Endverbraucher (Krankenhäuser, Fachkliniken, häusliche Pflege und andere), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Medikamente gegen sekundäre Hyperoxalurie im asiatisch-pazifischen Raum

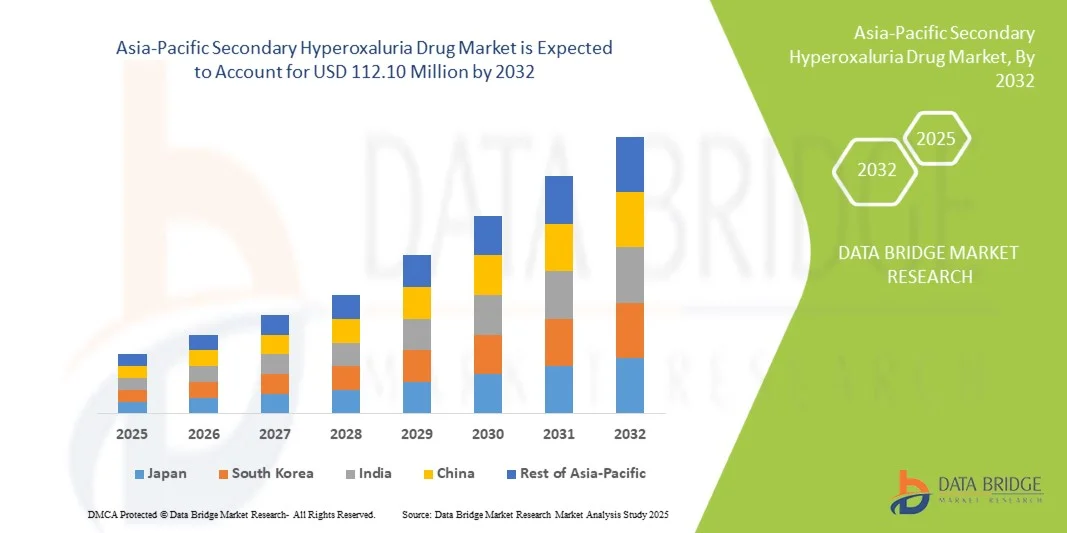

- Der Markt für Medikamente gegen sekundäre Hyperoxalurie im asiatisch-pazifischen Raum hatte im Jahr 2024 einen Wert von 63,8 Millionen US-Dollar und dürfte bis 2032 einen Wert von 112,1 Millionen US-Dollar erreichen , bei einer CAGR von 7,30 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung primärer und sekundärer Hyperoxalurie-Erkrankungen sowie durch das wachsende Bewusstsein für nierenbedingte Komplikationen und die Bedeutung einer wirksamen Behandlung sowohl im klinischen als auch ambulanten Bereich vorangetrieben.

- Darüber hinaus etabliert die steigende Nachfrage nach sicheren, gezielten und wirksamen Therapieoptionen zur Senkung des Oxalatspiegels Medikamente gegen sekundäre Hyperoxalurie als unverzichtbare Interventionen im Krankheitsmanagement. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von Medikamenten gegen sekundäre Hyperoxalurie und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Medikamente gegen sekundäre Hyperoxalurie im asiatisch-pazifischen Raum

- Medikamente gegen sekundäre Hyperoxalurie, die zur Behandlung erhöhter Oxalatwerte und zur Vorbeugung von Nierensteinbildung eingesetzt werden, sind aufgrund ihrer Wirksamkeit, ihres Sicherheitsprofils und ihrer Verfügbarkeit in mehreren Formulierungen bei der Behandlung von Stoffwechsel- und Nierenerkrankungen bei Erwachsenen und Kindern zunehmend von entscheidender Bedeutung.

- Die steigende Nachfrage nach Medikamenten gegen sekundäre Hyperoxalurie wird vor allem durch die zunehmende Prävalenz von Nierensteinen und damit verbundenen Stoffwechselstörungen, das zunehmende Bewusstsein der Patienten sowie Verbesserungen der Gesundheitsinfrastruktur und der Diagnosemöglichkeiten angeheizt.

- China dominierte im Jahr 2024 den Markt für Medikamente gegen sekundäre Hyperoxalurie im asiatisch-pazifischen Raum und trug mit 36,4 % den größten Umsatzanteil innerhalb der Region bei. Dies ist auf die schnelle Urbanisierung, hohe Gesundheitsausgaben und starke staatliche Initiativen zur Förderung des Managements seltener Krankheiten zurückzuführen.

- Indien wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem Markt für Medikamente gegen sekundäre Hyperoxalurie im asiatisch-pazifischen Raum sein und zwischen 2025 und 2032 eine jährliche Wachstumsrate von ca. 18,3 % verzeichnen. Dies ist auf das steigende Patientenbewusstsein, die Verbesserung der Gesundheitsinfrastruktur und die zunehmende Akzeptanz enzymbasierter und verschreibungspflichtiger Therapien zurückzuführen.

- Das Segment der erwachsenen Bevölkerung dominierte den Markt für Medikamente gegen sekundäre Hyperoxalurie im asiatisch-pazifischen Raum mit einem Anteil von 82 % im Jahr 2024, was auf die höhere Prävalenz von Nierensteinen und sekundärer Hyperoxalurie bei Erwachsenen zurückzuführen ist

Berichtsumfang und Marktsegmentierung für Medikamente gegen sekundäre Hyperoxalurie im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke zu Medikamenten gegen sekundäre Hyperoxalurie im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Medikamente gegen sekundäre Hyperoxalurie im asiatisch-pazifischen Raum

„ Verbesserte Patientenergebnisse durch fortschrittliche therapeutische und digitale Interventionen “

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Medikamente gegen sekundäre Hyperoxalurie im asiatisch-pazifischen Raum ist die Integration fortschrittlicher Therapieansätze mit digitalen Überwachungsinstrumenten, die die Therapietreue der Patienten verbessern, Echtzeit-Tracking ermöglichen und personalisierte Therapieanpassungen ermöglichen.

- KI-gestützte Plattformen können maßgeschneiderte Dosierungspläne basierend auf patientenspezifischen Stoffwechsel- und Adhärenzdaten bereitstellen, wodurch die Wirksamkeit der Therapie optimiert und gleichzeitig das Risiko einer erneuten Oxalatakkumulation verringert wird

- So ermöglicht die integrierte digitale Plattform von NephroAI Patienten beispielsweise, ihre tägliche Oxalataufnahme zu verfolgen, Spracherinnerungen für die Einnahme von Medikamenten zu erhalten und Daten automatisch an Gesundheitsdienstleister zu melden, damit diese rechtzeitig eingreifen können.

- Die Integration tragbarer Gesundheitsüberwachungsgeräte ermöglicht die kontinuierliche Messung von Stoffwechselmarkern und weist Ärzte auf mögliche Therapieanpassungen oder das Risiko der Bildung von Nierensteinen hin

- Digitale Interventionen ermöglichen ein zentralisiertes Patientenmanagement und ermöglichen Nephrologen und Klinikern die Überwachung der Therapietreue, der Nebenwirkungen und der biochemischen Parameter in Echtzeit.

- Die Kombination aus fortschrittlichen Arzneimittelformulierungen und KI-basierten Therapietreuelösungen verändert die Erwartungen der Patienten. Sie bevorzugen zunehmend Therapien, die nicht nur wirksam, sondern auch intuitiv und unterstützend sind.

- Pharmaunternehmen entwickeln zunehmend Medikamente gegen sekundäre Hyperoxalurie mit begleitenden digitalen Tools, die Therapieergebnisse verfolgen und die Patienteneinbindung sowohl bei Erwachsenen als auch bei Kindern verbessern.

- Die Einführung der KI-gestützten Überwachung beschleunigt sich aufgrund des wachsenden Bewusstseins für die Bedeutung eines proaktiven Nierengesundheitsmanagements sowie des verbesserten Komforts und der Personalisierung der Behandlung

- Die Konvergenz fortschrittlicher Arzneimitteltherapien mit digitalen Gesundheitsplattformen setzt neue Maßstäbe für die patientenzentrierte Versorgung bei der Behandlung der sekundären Hyperoxalurie

Marktdynamik für Medikamente gegen sekundäre Hyperoxalurie im asiatisch-pazifischen Raum

Treiber

„Steigendes klinisches Bewusstsein und technologische Integration“

- Die zunehmende Verbreitung von Nierensteinerkrankungen und oxalatbedingten Komplikationen treibt die weltweite Einführung von Medikamenten gegen sekundäre Hyperoxalurie maßgeblich voran

- Das wachsende Bewusstsein von Nephrologen und Patienten für eine frühzeitige Intervention zur Vorbeugung chronischer Nierenschäden fördert die Akzeptanz fortschrittlicher Therapien

- Innovationen bei Arzneimittelformulierungen, einschließlich oraler und parenteraler Optionen, verbessern die Bioverfügbarkeit, reduzieren Nebenwirkungen und erhöhen den Patientenkomfort

- Die Integration mit KI-gestützten Adhärenz- und Überwachungssystemen gewährleistet eine optimierte Dosierung und rechtzeitige Interventionen und verbessert so die Gesamtergebnisse der Behandlung

- Öffentliche Gesundheitsinitiativen, Aufklärungskampagnen und klinische Leitlinien fördern die Früherkennung und den Beginn einer Therapie

- Erkenntnisse aus klinischen Studien, die eine signifikante Reduzierung wiederkehrender Oxalatwerte belegen, stärken das Vertrauen der Gesundheitsdienstleister in die Verschreibung neuartiger Therapien

- So zeigte beispielsweise OxTheras europäisches klinisches Studienprogramm im Jahr 2024 eine überlegene Oxalatkontrolle durch die Verwendung ihres oralen Medikaments gegen sekundäre Hyperoxalurie in Kombination mit einer digitalen Überwachungsplattform und verdeutlichte damit die Vorteile integrierter Pflegelösungen.

- Der Ausbau der Telemedizindienste verbessert die Therapietreue der Patienten und die ärztliche Überwachung weiter und ermöglicht eine bessere Betreuung gefährdeter Bevölkerungsgruppen sowohl in städtischen als auch in abgelegenen Gebieten.

- Es wird erwartet, dass die Einführung technologiegestützter Interventionen das Umsatzwachstum und die Marktexpansion im Prognosezeitraum weiter vorantreiben wird

Einschränkung/Herausforderung

„ Hohe Kosten, regulatorische Hürden und Zugangsbeschränkungen “

- Fortgeschrittene Therapien für sekundäre Hyperoxalurie erfordern komplexe Formulierungen, was zu höheren Produktionskosten führt, was sich auf die Zugänglichkeit und Erschwinglichkeit für Patienten auswirken kann

- Mangelndes Bewusstsein im allgemeinen Gesundheitswesen, verzögerte Diagnose und Untererfassung von Oxalat-bedingten Erkrankungen können die Marktdurchdringung einschränken

- Strenge regulatorische Anforderungen und die Notwendigkeit langfristiger Sicherheits- und Wirksamkeitsdaten erhöhen die betriebliche Komplexität und die Kostenbelastung für die Hersteller

- Technologische Interventionen verbessern zwar die Therapietreue, erfordern aber digitale Kompetenz und den Zugang zu kompatiblen Geräten, was die Akzeptanz in bestimmten Bevölkerungsgruppen oder Regionen einschränkt.

- Regionale Unterschiede bei der Kostenerstattung und dem Versicherungsschutz können den Zugang zu fortschrittlichen Therapien weiter einschränken, insbesondere in Entwicklungsländern.

- Während Generika kostengünstige Alternativen bieten, dürften Premium-Formulierungen mit verbesserter Wirksamkeit und begleitenden digitalen Überwachungstools bei preisbewussten Patienten langsamer angenommen werden.

- So kam es beispielsweise bei OxThera in ausgewählten Märkten zu Verzögerungen bei der Zulassung durch die Aufsichtsbehörden, was den Zugang zu seiner Therapie trotz solider Wirksamkeitsdaten aus klinischen Studien einschränkte. Dies verdeutlicht die Auswirkungen regulatorischer Herausforderungen.

- Um Vertrauen aufzubauen und das Marktwachstum aufrechtzuerhalten, ist die Gewährleistung einer soliden Pharmakovigilanz, einer Überwachung nach der Markteinführung und von Patientenaufklärungsprogrammen von entscheidender Bedeutung.

- Die Zusammenarbeit zwischen Gesundheitsdienstleistern, Pharmaunternehmen und Aufsichtsbehörden ist unerlässlich, um weltweit einen sicheren, gerechten und zeitnahen Zugang zu fortschrittlichen Medikamenten gegen sekundäre Hyperoxalurie zu gewährleisten.

Marktumfang für Medikamente gegen sekundäre Hyperoxalurie im asiatisch-pazifischen Raum

Der Markt ist nach Typ, Arzneimittelart, Bevölkerungstyp, Endverbraucher und Vertriebskanal segmentiert.

• Nach Typ

Der Markt für Medikamente gegen sekundäre Hyperoxalurie ist nach Typ in Reloxaliase, Thiaziddiuretika und Nahrungsergänzungsmittel unterteilt. Das Segment Reloxaliase hatte 2024 mit 46 % den größten Marktanteil, bedingt durch seine nachgewiesene Wirksamkeit bei der Senkung des Oxalatspiegels bei Patienten mit primärer und sekundärer Hyperoxalurie. Seine orale Einnahme und die starke Unterstützung durch klinische Studien haben es zur bevorzugten Wahl unter Nephrologen und Krankenhäusern gemacht. Reloxaliase wird sowohl im stationären als auch im ambulanten Bereich häufig eingesetzt, und sein Sicherheitsprofil gewährleistet eine langfristige Patienten-Compliance. Angehörige der Gesundheitsberufe bevorzugen dieses Medikament aufgrund seines gezielten Wirkmechanismus und seiner Fähigkeit, das Wiederauftreten von Nierensteinen zu reduzieren. Die Erstattungsrichtlinien und die Aufnahme in die Behandlungsrichtlinien untermauern seine führende Marktposition zusätzlich. Die zunehmende Verfügbarkeit des Medikaments in Krankenhausapotheken und Fachkliniken trägt ebenfalls zur Marktdominanz bei. Sensibilisierungskampagnen von Pharmaunternehmen und Partnerschaften mit Nierenzentren haben seine Akzeptanz weiter gestärkt. Die Präferenz der Patienten für klinisch validierte Therapien treibt den Umsatz weiterhin an, insbesondere in Nordamerika und Europa. Reloxaliases robuste Produktpipeline und die laufende Forschung zu Kombinationstherapien stärken seine Marktführerschaft. Krankenhäuser, Fachkliniken und ambulante Pflegedienste setzen aufgrund seiner vorhersehbaren Ergebnisse und seines geringen Nebenwirkungsprofils häufig auf dieses Medikament. Die Integration in Standardprotokolle zur Behandlung von Hyperoxalurie unterstreicht seine führende Position.

Das Segment Thiaziddiuretika wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 22 % verzeichnen, getrieben durch das zunehmende Bewusstsein für vorbeugende Therapien gegen wiederkehrende Nierensteine. Ärzte empfehlen Thiaziddiuretika zur Kontrolle des Calciumoxalatspiegels, insbesondere bei Patienten mit wiederkehrenden Nierensteinen. Diese Medikamente sind kostengünstig, weit verbreitet und für die Langzeittherapie geeignet, weshalb sie bei Erwachsenen immer beliebter werden. Thiaziddiuretika profitieren auch von der Einbeziehung in häusliche Gesundheitsprogramme, bei denen Patienten einfach zu verabreichende Medikamente bevorzugen. Das Wachstum des Segments wird durch die zunehmende Akzeptanz in Ambulanzen und Fachkliniken unterstützt. Aufklärungskampagnen für Patienten, die Verfügbarkeit von Online-Apotheken und ein zunehmender Versicherungsschutz tragen zu einer schnelleren Marktakzeptanz bei. Forschungsergebnisse, die die Wirksamkeit der Medikamente bei der Verringerung der Oxalatausscheidung belegen, fördern die Akzeptanz zusätzlich. Darüber hinaus unterstützt die zunehmende Prävalenz von Stoffwechselerkrankungen im Zusammenhang mit sekundärer Hyperoxalurie die starke Nachfrage. Ärzte integrieren Thiaziddiuretika zunehmend in ihre präventive Behandlung und steigern so ihr Marktwachstum. Die Kompatibilität des Medikaments mit Kombinationstherapien zur Behandlung chronischer Erkrankungen erweitert seinen potenziellen Anwenderkreis. Die Verfügbarkeit in Industrie- und Schwellenländern steigert die durchschnittliche jährliche Wachstumsrate (CAGR) deutlich. Insgesamt ist das Segment aufgrund der Erschwinglichkeit, des Bekanntheitsgrads und der klinischen Zulassung für ein schnelles Wachstum gerüstet.

• Nach Arzneimitteltyp

Der Markt für Medikamente gegen sekundäre Hyperoxalurie ist nach Medikamententyp in verschreibungspflichtige und rezeptfreie Medikamente (OTC) unterteilt. Das Segment der verschreibungspflichtigen Medikamente hatte im Jahr 2024 mit 72 % den größten Marktanteil, was auf die Notwendigkeit ärztlicher Aufsicht bei Dosierung, Überwachung und Behandlung der Hyperoxalurie zurückzuführen ist. Krankenhäuser und Fachkliniken sind die wichtigsten Anlaufstellen für die Verschreibung, da sie die korrekte Verabreichung und Überwachung von Nebenwirkungen gewährleisten. Verschreibungspflichtige Medikamente dominieren, da sie klinisch validiert, in Behandlungsrichtlinien enthalten und häufig von den Versicherungen übernommen werden. Ihre Akzeptanz ist in Nordamerika und Europa am stärksten, wo das Patientenbewusstsein und die Gesundheitsinfrastruktur weit fortgeschritten sind. Ärzte bevorzugen verschreibungspflichtige Medikamente aufgrund ihrer nachgewiesenen Wirksamkeit, zuverlässiger Lieferketten und standardisierter Dosierungsprotokolle. Kontinuierliche Forschung und Entwicklung sowie behördliche Zulassungen untermauern die Dominanz verschreibungspflichtiger Therapien. Patientenschulungsprogramme von Pharmaunternehmen verbessern die Therapietreue und die Anzahl wiederholter Verschreibungen. Verschreibungspflichtige Medikamente profitieren zudem von starkem Marketing und professionellen Detaillierungsbemühungen. Krankenhausapotheken und Fachkliniken sorgen für eine stabile Nachfrage und damit für einen stetigen Umsatzbeitrag. Die marktbeherrschende Stellung des Segments wird durch die Integration in Programme zur Behandlung chronischer Erkrankungen und Nierenerkrankungen gestärkt. Langfristige Wirksamkeitsdaten untermauern die Marktführerschaft zusätzlich.

Das OTC-Segment wird voraussichtlich von 2025 bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 18 % verzeichnen. Grund hierfür sind das steigende Bewusstsein für die Prävention von Nierensteinen und der leichtere Zugang zu Nahrungsergänzungsmitteln und Thiaziddiuretika ohne ärztliche Verschreibung. Erwachsene Patienten bevorzugen zunehmend die Selbstbehandlung bei leichter oder wiederkehrender Hyperoxalurie. Die Verfügbarkeit rezeptfreier Medikamente fördert die Anwendung in der häuslichen Gesundheitspflege, und Patienten legen Wert auf Komfort, Erschwinglichkeit und Zugänglichkeit. Wachsende E-Commerce-Plattformen und Online-Apotheken beschleunigen die Marktdurchdringung weiter. OTC-Produkte werden umfassend zur Gesundheitsvorsorge beworben, insbesondere in Regionen mit zunehmenden Stoffwechselerkrankungen. Marketingkampagnen, die sich an Risikogruppen richten, fördern die Akzeptanz bei den Verbrauchern. Aufklärungsinitiativen betonen die Bedeutung frühzeitiger Intervention und steigern die Nachfrage weiter. OTC-Medikamente werden zunehmend in Wellness-Programme und Vorsorgepläne aufgenommen. Steigende verfügbare Einkommen und die Urbanisierung im asiatisch-pazifischen Raum unterstützen das schnelle Wachstum. OTC-Nahrungsergänzungsmittel ergänzen verschreibungspflichtige Behandlungen und steigern so ihre Attraktivität. Das Segment profitiert von minimalen regulatorischen Hürden und einer hohen Patientenpräferenz. Insgesamt wird erwartet, dass OTC-Therapien aufgrund ihrer Zugänglichkeit, Erschwinglichkeit und zunehmenden Selbstbehandlungstrends schnell wachsen werden.

• Nach Bevölkerungstyp

Der Markt für Medikamente gegen sekundäre Hyperoxalurie ist nach Bevölkerungsgruppen in Kinder und Erwachsene unterteilt. Das Segment der erwachsenen Bevölkerung dominierte den Markt mit einem Anteil von 82 % im Jahr 2024 aufgrund der höheren Prävalenz von Nierensteinen und sekundärer Hyperoxalurie bei Erwachsenen. Erwachsene haben einen breiteren Zugang zu Diagnosemöglichkeiten, ein besseres Gesundheitsbewusstsein und einen Versicherungsschutz, der die Therapieakzeptanz unterstützt. Klinische Leitlinien priorisieren Erwachsene bei der präventiven und therapeutischen Behandlung. Krankenhäuser und Fachkliniken behandeln überwiegend erwachsene Patienten, was die Dominanz dieses Segments verstärkt. Verschreibungspflichtige Therapien sind weit verbreitet und werden durch ärztliche Aufsicht und Patientenüberwachung unterstützt. Erwachsene nehmen auch an klinischen Studien und Patientenaufklärungsprogrammen teil. Aufgrund des lebensstilbedingten Risikos von Nierensteinen ist die städtische Bevölkerung der Hauptnachfragefaktor. Erstattungsrichtlinien sorgen zusätzlich für eine breite Akzeptanz. Sensibilisierungskampagnen von Pharmaunternehmen stärken die Akzeptanz. Protokolle zur chronischen Behandlung richten sich an Erwachsene und tragen zu stabilen und hohen Umsatzanteilen bei. Die Therapietreue der Erwachsenen sichert konstante Markteinnahmen. Insgesamt bleibt das Segment der Erwachsenen der Eckpfeiler des Marktes.

Das Bevölkerungssegment Kinder wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 20 % verzeichnen. Grund hierfür sind die zunehmende Diagnose von Hyperoxalurie bei Kindern und die stärkere Betonung frühzeitiger Interventionen zur Vermeidung lebenslanger Nierenkomplikationen. Pädiatrische Formulierungen gewinnen aufgrund ihrer einfachen Verabreichung und Schmackhaftigkeit an Bedeutung. Eltern und Betreuer sind sich zunehmend der Vorteile einer frühzeitigen Behandlung bewusst. Die Einführung bei Kindern wird von Fachkliniken und pädiatrischen Nephrologen unterstützt. Forschungsergebnisse zur sicheren Dosierung bei Kindern fördern das Wachstum. Krankenhäuser integrieren zunehmend pädiatrische Protokolle in die Standardversorgung. Sensibilisierungskampagnen richten sich an Schulen und Gesundheitsdienstleister. Die Verfügbarkeit über Krankenhaus- und Einzelhandelsapotheken verbessert den Zugang. Versicherungsschutz und staatliche Gesundheitsprogramme unterstützen den Ausbau. Die Einführung der häuslichen Gesundheitsversorgung für Kinder nimmt zu. Klinische Leitlinien betonen eine frühzeitige Überwachung und Behandlung. Insgesamt weist das Segment aufgrund zunehmender Diagnose- und Präventionsstrategien ein starkes Wachstumspotenzial auf.

• Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt für Medikamente gegen sekundäre Hyperoxalurie in Krankenhäuser, Fachkliniken, ambulante Pflege und Sonstige unterteilt. Das Krankenhaussegment dominierte mit einem Marktanteil von 55 % im Jahr 2024 aufgrund des hohen Patientenzustroms, des Vorhandenseins spezialisierter nephrologischer Abteilungen und der Verfügbarkeit fortschrittlicher Behandlungsprotokolle. Krankenhäuser bieten sowohl Erstdiagnose als auch laufende Therapieüberwachung an. Die Akzeptanz verschreibungspflichtiger Medikamente ist in Krankenhäusern am höchsten, was die Therapietreue gewährleistet. Krankenhäuser sind mit modernen Laboren für Oxalattests ausgestattet. Die Versorgung mehrerer Fachrichtungen und integrierte Nierendienste verstärken die Dominanz. Die Kostenerstattung in Krankenhäusern unterstützt eine anhaltende Nachfrage. Städtische Krankenhausnetzwerke tragen den Großteil zum Umsatz bei. Krankenhäuser spielen auch eine Schlüsselrolle bei Sensibilisierungskampagnen. Pharmaunternehmen pflegen enge Partnerschaften mit Krankenhäusern für Schulungen und Vertrieb. Klinische Forschung und Studien finden überwiegend in Krankenhäusern statt. Die kontinuierliche Einbindung von Ärzten gewährleistet ordnungsgemäße Behandlungsprotokolle. Insgesamt bleiben Krankenhäuser aufgrund ihrer Infrastruktur und des Patientenaufkommens die führenden Endverbraucher.

Das Segment Home Healthcare wird voraussichtlich zwischen 2025 und 2032 mit 19 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die zunehmende Akzeptanz von Behandlungen chronischer Leiden zu Hause und die wachsende Präferenz der Patienten für Fernbetreuung. Tragbare Medikamentenoptionen und Überwachungsgeräte ermöglichen eine sichere Verabreichung zu Hause. Patienten mit wiederkehrenden Nierensteinen entscheiden sich aus praktischen Gründen zunehmend für die häusliche Pflege. Telemedizinische Unterstützung und digitale Gesundheitsplattformen beschleunigen die Akzeptanz. Sensibilisierungskampagnen klären Patienten über Therapiemöglichkeiten zu Hause auf. Das Segment profitiert von der steigenden Kostenerstattung der Versicherung für die Behandlung zu Hause. Pharmaunternehmen versorgen Anbieter von häuslicher Gesundheitspflege mit Therapien und Beratung. Dieses Segment wird von der städtischen und halbstädtischen Bevölkerung schnell angenommen. Die Erreichbarkeit in abgelegenen Gebieten unterstützt das Wachstum. Die Zusammenarbeit zwischen Krankenhäusern und häuslichen Pflegediensten fördert die Akzeptanz. Komfort, Sicherheit und Patientenpräferenzen treiben das CAGR-Wachstum voran. Insgesamt stellt Home Healthcare ein schnell wachsendes Endverbrauchersegment dar.

• Nach Vertriebskanal

Der Markt für sekundäre Hyperoxalurie-Medikamente ist nach Vertriebskanälen in Krankenhausapotheken, stationäre Apotheken, Online-Apotheken und Sonstige unterteilt. Das Segment Krankenhausapotheken hielt 2024 mit 60 % den größten Marktanteil, unterstützt durch Krankenhausrezepte, Massenbeschaffung für Patientenstationen und die Integration in den Versicherungsschutz. Krankenhäuser bleiben die wichtigsten Anlaufstellen für die Rezepterfüllung. Patientenvertrauen und klinische Validierung verstärken die Umsatzdominanz. Vertriebspartnerschaften mit Pharmaunternehmen gewährleisten eine konstante Versorgung. Krankenhäuser versorgen sowohl Erwachsene als auch Kinder und konsolidieren so die Nachfrage. Zentralisierter Einkauf unterstützt die großflächige Einführung. Krankenhäuser mit mehreren Fachrichtungen leisten einen erheblichen Beitrag. Behördliche Genehmigungen erleichtern die konstante Lagerverfügbarkeit. Krankenhausapotheken unterstützen auch ambulante Rezepte. Klinische Studien ermöglichen einen frühen Zugang zu Krankenhausapotheken. Insgesamt bleibt dieser Kanal aufgrund strukturierter Lieferketten und Patientenabhängigkeit dominant.

Das Segment Online-Apotheken wird voraussichtlich von 2025 bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 21 % verzeichnen. Grund hierfür sind die zunehmende Verbreitung des E-Commerce, die zunehmende Präferenz für Hauslieferungen und die zunehmende Nutzung digitaler Gesundheitsplattformen. Der Online-Zugang verbessert die Verfügbarkeit in abgelegenen und unterversorgten Gebieten. Patienten profitieren von Komfort, Privatsphäre und schneller Lieferung. Marketing- und Sensibilisierungskampagnen fördern Online-Käufe. OTC- und verschreibungspflichtige Therapien nutzen zunehmend Online-Kanäle. Die Integration der Telemedizin unterstützt diesen Kanal zusätzlich. Patientenbewertungen und digitale Plattformen stärken das Vertrauen. Die zunehmende Internetdurchdringung im asiatisch-pazifischen Raum trägt zum Wachstum bei. E-Apotheken bieten Abonnementmodelle für chronische Therapien an. Versicherungsschutz für die Online-Abwicklung unterstützt die Akzeptanz. Patienten der häuslichen Gesundheitsversorgung bevorzugen Online-Optionen. Insgesamt stellen Online-Apotheken aufgrund ihrer Zugänglichkeit und Bequemlichkeit einen schnell wachsenden Vertriebskanal dar.

Regionale Analyse des Marktes für Medikamente gegen sekundäre Hyperoxalurie im asiatisch-pazifischen Raum

- China dominierte im Jahr 2024 den Markt für Medikamente gegen sekundäre Hyperoxalurie im asiatisch-pazifischen Raum und trug mit 36,4 % den größten Umsatzanteil innerhalb der Region bei. Dies ist auf die schnelle Urbanisierung, hohe Gesundheitsausgaben und starke staatliche Initiativen zur Förderung des Managements seltener Krankheiten zurückzuführen.

- Indien wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem Markt für Medikamente gegen sekundäre Hyperoxalurie im asiatisch-pazifischen Raum sein und zwischen 2025 und 2032 eine jährliche Wachstumsrate von ca. 18,3 % verzeichnen. Dies ist auf das steigende Patientenbewusstsein, die Verbesserung der Gesundheitsinfrastruktur und die zunehmende Akzeptanz enzymbasierter und verschreibungspflichtiger Therapien zurückzuführen.

- Der zunehmende Fokus der Region auf das Management seltener Krankheiten und der erweiterte Zugang zu verschreibungspflichtigen Therapien sind Schlüsselfaktoren für das Marktwachstum

Einblicke in den chinesischen Markt für Medikamente gegen sekundäre Hyperoxalurie

Der chinesische Markt für Medikamente gegen sekundäre Hyperoxalurie dominierte 2024 den asiatisch-pazifischen Raum und trug mit 36,4 % den größten Umsatzanteil bei. Begünstigt wurden dies durch die rasante Urbanisierung, hohe Gesundheitsausgaben und starke staatliche Initiativen zur Förderung des Managements seltener Krankheiten. Chinas wachsende Mittelschicht, das zunehmende Bewusstsein der Patienten und eine robuste Gesundheitsinfrastruktur treiben die breite Akzeptanz verschreibungspflichtiger Therapien gegen Hyperoxalurie voran.

Einblicke in den indischen Markt für Medikamente gegen sekundäre Hyperoxalurie

Der indische Markt für Medikamente gegen sekundäre Hyperoxalurie wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im asiatisch-pazifischen Raum sein und zwischen 2025 und 2032 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 18,3 % verzeichnen. Dies ist auf das steigende Patientenbewusstsein, die Verbesserung der Gesundheitsinfrastruktur und die zunehmende Verbreitung enzymbasierter und verschreibungspflichtiger Therapien zurückzuführen. Staatliche Initiativen zur Unterstützung der Behandlung seltener Krankheiten und zur Verbesserung des Zugangs zu Spezialkliniken sind wichtige Faktoren für das Marktwachstum in Indien.

Marktanteil von Medikamenten gegen sekundäre Hyperoxalurie im asiatisch-pazifischen Raum

Die Branche der Arzneimittel gegen sekundäre Hyperoxalurie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- OxThera (Schweden)

- Alnylam Pharmaceuticals, Inc. (Irland)

- Calliditas Therapeutics AB (Schweden)

- Thetis Pharmaceuticals LLC. (Frankreich)

- Biocodex (Frankreich)

- Sanofi (Frankreich)

- Bayer AG (Deutschland)

- Nestlé Health Science (Schweiz)

- Pfizer Inc. (Großbritannien)

- Intellia Therapeutics, Inc. (Großbritannien)

- Zhejiang Tianxin Pharmaceutical Co. (Großbritannien)

- Wuxi Further Pharmaceutical Co. Ltd (Großbritannien)

- Tecoland Corporation (Großbritannien)

- Calliditas Therapeutics AB (Großbritannien)

Neueste Entwicklungen auf dem Markt für Medikamente gegen sekundäre Hyperoxalurie im asiatisch-pazifischen Raum

- Im April 2022 startete Chinook Therapeutics eine Phase-1-Studie mit CHK-336, einem niedermolekularen LDH-Hemmer zur Reduzierung der endogenen Oxalatproduktion. Die Ergebnisse zeigten eine positive Sicherheit und Verträglichkeit bei gesunden Probanden.

- Im Oktober 2023 genehmigte die US-amerikanische FDA Rivfloza (Nedosiran), eine einmal monatlich einzunehmende RNAi-Therapie für Kinder (ab 9 Jahren) und Erwachsene mit primärer Hyperoxalurie Typ 1 (PH1). Dies unterstreicht den Fortschritt in der Entwicklung von Medikamenten gegen Hyperoxalurie, der die Erkenntnisse zur sekundären Hyperoxalurie erweitern könnte.

- Im Februar 2025 bestätigten Berichte, dass die Entwicklung von Reloxaliase (ALLN-177), das sich zuvor in Phase II für enterische/sekundäre Hyperoxalurie befand, nach der Liquidation des Sponsors eingestellt werden musste, was sich auf die therapeutische Pipeline auswirkte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.