Asia Pacific Soft Tissue Repair Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.45 Billion

USD

8.99 Billion

2025

2033

USD

5.45 Billion

USD

8.99 Billion

2025

2033

| 2026 –2033 | |

| USD 5.45 Billion | |

| USD 8.99 Billion | |

| % | |

|

Marktsegmentierung für Weichteilreparatur im asiatisch-pazifischen Raum nach Produkt (Gewebepatch/Netz, Fixationsvorrichtungen und laparoskopische Instrumente), Anwendung (Hernienreparatur, Dura-Reparatur, Hautreparatur, vaginale Schlingenoperationen, orthopädische Reparatur, zahnärztliche Reparatur und Brustrekonstruktion), Endnutzer (Krankenhäuser, ambulante Operationszentren und Kliniken) – Branchentrends und Prognose bis 2033

Marktgröße für Weichteilreparatur im asiatisch-pazifischen Raum

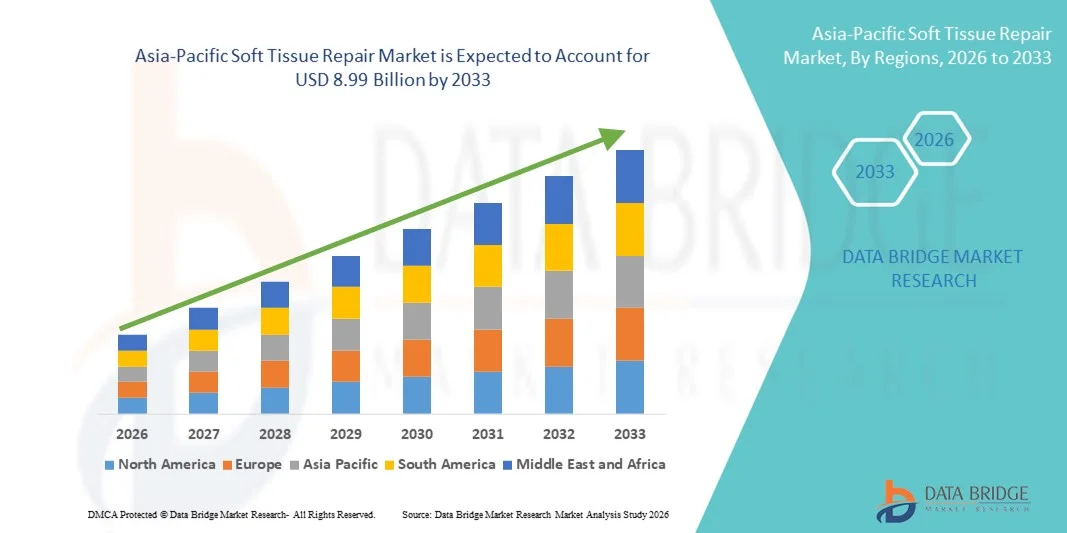

- Der Markt für Weichteilreparatur im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 5,45 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 8,99 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,47 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Häufigkeit von Sportverletzungen, Unfällen und altersbedingten Erkrankungen des Bewegungsapparates angetrieben, wodurch die Nachfrage nach fortschrittlichen Lösungen zur Weichteilreparatur steigt.

- Darüber hinaus beschleunigen das steigende Patientenbewusstsein, technologische Fortschritte bei minimalinvasiven Verfahren und die zunehmende Verwendung von Biologika, Gerüsten und Nahtmaterialien die Akzeptanz von Weichteilreparaturlösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Weichteilreparatur im asiatisch-pazifischen Raum

- Lösungen zur Reparatur von Weichgewebe, einschließlich Implantaten zur Reparatur von Bändern, Sehnen und Muskeln, sind zunehmend unverzichtbare Bestandteile der Orthopädie und Sportmedizin und tragen dazu bei, die Beweglichkeit wiederherzustellen, Schmerzen zu lindern und die Lebensqualität der Patienten in Krankenhäusern, Kliniken und chirurgischen Zentren zu verbessern.

- Die steigende Nachfrage nach Weichteilreparaturen wird vor allem durch die zunehmende Häufigkeit von Sportverletzungen, altersbedingten Erkrankungen des Bewegungsapparates, das wachsende Bewusstsein für fortschrittliche chirurgische Eingriffe und die Präferenz für minimalinvasive Verfahren, die eine schnellere Genesung ermöglichen, angetrieben.

- China dominierte den Markt für Weichteilreparaturen mit dem größten Umsatzanteil von rund 35,4 % im Jahr 2025. Dies ist auf die hohe Verletzungshäufigkeit, die Anwendung fortschrittlicher Reparaturtechniken und die gut ausgebaute Gesundheitsinfrastruktur zurückzuführen.

- Indien dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Weichteilreparaturen sein und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 24,7 % verzeichnen. Treiber dieses Wachstums sind der Ausbau von Krankenhausnetzwerken, das steigende Bewusstsein für orthopädische Versorgung und die zunehmende Verbreitung moderner chirurgischer Technologien.

- Das Segment der Gewebepflaster/Netze dominierte 2025 mit einem Marktanteil von 42,5 % den Markt, was auf dessen breite Anwendung bei Hernienreparaturen, Hautreparaturen und orthopädischen Eingriffen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Weichteilreparatur

|

Attribute |

Wichtige Markteinblicke in die Weichteilreparatur |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem asiatisch-pazifischen Markt für Weichteilreparatur

Fortschritte bei minimalinvasiven und biokompatiblen Reparaturlösungen

- Ein wichtiger Trend auf dem Markt für Weichteilreparatur im asiatisch-pazifischen Raum ist die zunehmende Entwicklung und Anwendung minimalinvasiver Operationstechniken und biokompatibler Reparaturmaterialien.

- Chirurgen und Krankenhäuser streben nach Lösungen, die die Operationszeit verkürzen, postoperative Komplikationen minimieren und die Genesungsergebnisse der Patienten verbessern.

- So brachte Johnson & Johnson Medical Devices beispielsweise im Februar 2023 ein Weichgewebereparaturnetz der nächsten Generation für laparoskopische und minimalinvasive Eingriffe in Krankenhäusern im asiatisch-pazifischen Raum auf den Markt, wobei der Schwerpunkt auf Biokompatibilität und verbesserten Heilungsergebnissen lag.

- Zudem rücken resorbierbare Gerüste und fortschrittliche Nahttechniken, die die Geweberegeneration unterstützen und gleichzeitig Fremdkörperreaktionen reduzieren, zunehmend in den Fokus.

- Patientenorientiertes Design, verbesserte Haltbarkeit und Kompatibilität mit roboterassistierten Operationen verändern den Behandlungsstandard bei Weichteilreparaturverfahren.

Marktdynamik der Weichteilreparatur im asiatisch-pazifischen Raum

Treiber

Zunehmende Häufigkeit von Weichteilverletzungen und chirurgischen Eingriffen

- Die zunehmende Häufigkeit von Weichteilverletzungen aufgrund der alternden Bevölkerung, sportlicher Aktivitäten und Verkehrsunfälle treibt die Nachfrage nach fortschrittlichen Behandlungsmethoden an. Minimalinvasive Verfahren werden bevorzugt, da sie eine schnellere Genesung, kürzere Krankenhausaufenthalte und ein geringeres Komplikationsrisiko ermöglichen.

- Eine im Januar 2022 im Journal of Surgical Research veröffentlichte Studie berichtete beispielsweise, dass bei 3–5 % der Patienten, die sich bestimmten nicht resorbierbaren Netzreparaturen unterzogen, Komplikationen auftraten, was Krankenhäuser im asiatisch-pazifischen Raum dazu veranlasste, die Produktauswahl sorgfältig zu prüfen und neuere, sicherere Alternativen einzuführen.

- Das wachsende Bewusstsein von Chirurgen für fortschrittliche Biomaterialien, Patientensicherheit und langfristige Reparaturergebnisse fördert die Verwendung hochwertiger Weichgewebereparaturprodukte.

- Staatliche Initiativen im Gesundheitswesen, die minimalinvasive Eingriffe und die Modernisierung von Krankenhäusern in Ländern wie Indien, China und Japan fördern, unterstützen das Marktwachstum zusätzlich.

Zurückhaltung/Herausforderung

Hohe Produktkosten und regulatorische Hürden

- Die hohen Kosten fortschrittlicher Weichgewebereparaturgeräte, darunter biokompatible Netze, Gerüste und robotergestützte Systeme, stellen weiterhin ein großes Hindernis für kleinere Krankenhäuser und Kliniken dar. Dies kann die Akzeptanz, insbesondere in preissensiblen Regionen, einschränken.

- So wies Medtronic beispielsweise im März 2023 darauf hin, dass bestimmte resorbierbare Gerüstsysteme in südostasiatischen Krankenhäusern aufgrund hoher Beschaffungskosten und des Bedarfs an spezialisierter chirurgischer Ausbildung nur langsam Akzeptanz finden.

- Strenge regulatorische Anforderungen, Validierungen klinischer Studien und Verpflichtungen zur Marktüberwachung stellen zusätzliche Herausforderungen für Hersteller dar, die im asiatisch-pazifischen Raum expandieren möchten.

- Krankenhäuser und Kliniken könnten auch mit Einschränkungen hinsichtlich qualifiziertem Personal und Infrastruktur konfrontiert sein, insbesondere bei der Einführung robotergestützter oder hochmoderner minimalinvasiver Verfahren.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Produktentwicklung, Schulungsprogramme und regionale regulatorische Angleichung wird für eine nachhaltige Marktexpansion entscheidend sein.

Umfang des Marktes für Weichteilreparatur im asiatisch-pazifischen Raum

Der Markt ist nach Produkt, Anwendung und Endnutzer segmentiert.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für Weichgewebereparatur in Gewebepflaster/Netze, Fixationsvorrichtungen und laparoskopische Instrumente unterteilt. Das Segment der Gewebepflaster/Netze dominierte 2025 mit einem Marktanteil von 42,5 % den größten Umsatzanteil, was auf die breite Anwendung bei Hernienreparaturen, Hautreparaturen und orthopädischen Eingriffen zurückzuführen ist. Gewebepflaster bieten eine hervorragende Biokompatibilität, verbesserte strukturelle Unterstützung und verkürzte Genesungszeiten und sind daher weltweit die bevorzugte Wahl von Chirurgen. Ihre Vielseitigkeit bei minimalinvasiven Operationen und ihre Kompatibilität mit verschiedenen Gewebetypen fördern die Akzeptanz zusätzlich. Das Segment profitiert außerdem von starken klinischen Ergebnissen, hoher Patientenzufriedenheit und einer breiten Präsenz in Krankenhäusern und chirurgischen Zentren. Das wachsende Bewusstsein unter medizinischem Fachpersonal und die zunehmende Anwendung in Schwellenländern stärken die Marktführerschaft weiter. Fortschrittliche Materialien wie bioresorbierbare und synthetische Netze verbessern kontinuierlich die Leistung und die chirurgische Effizienz und tragen so zur Umsatzführerschaft des Segments bei.

Für das Segment der Fixationssysteme wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage in der Orthopädie, Zahnmedizin und anderen rekonstruktiven Eingriffen. Innovationen bei bioresorbierbaren Implantaten, Schrauben und Pins verbessern die Gewebestabilisierung, reduzieren Komplikationsraten und ermöglichen eine schnellere Genesung, was die Akzeptanz dieser Systeme fördert. Chirurgen bevorzugen Fixationssysteme zunehmend für minimalinvasive Operationen aufgrund der einfachen Implantation und der zuverlässigen Ergebnisse. Die steigende Zahl von Sportverletzungen und Traumata sowie die alternde Bevölkerung tragen zu einem erhöhten Operationsvolumen bei. Das Segment profitiert zudem vom wachsenden Bewusstsein für fortschrittliche Operationstechniken und deren Anwendung in ambulanten Operationszentren. Verbesserte Produktdesigns und die Integration mit modernen chirurgischen Instrumenten unterstützen das Marktwachstum. Günstige Erstattungspolitiken und Investitionen von Krankenhäusern in fortschrittliche Medizinprodukte tragen zusätzlich zur rasanten Expansion des Segments bei.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für Weichteilreparaturen in Hernienreparatur, Dura-Reparatur, Hautreparatur, vaginale Schlingenoperationen, orthopädische Reparaturen, zahnärztliche Reparaturen und Brustrekonstruktionen unterteilt. Das Segment der Hernienreparaturen dominierte 2025 mit einem Marktanteil von 38,6 %, was auf die weltweit hohe Prävalenz von Hernienfällen zurückzuführen ist. Hernienreparaturprodukte wie Netze und Patches bieten ein geringeres Rezidivrisiko, verbesserte postoperative Ergebnisse und Kompatibilität mit minimalinvasiven Operationstechniken. Chirurgen bevorzugen diese Lösungen aufgrund ihrer nachgewiesenen klinischen Ergebnisse und der einfachen Anwendung im OP. Die Marktführerschaft des Segments wird durch das steigende Patientenbewusstsein, die Zunahme elektiver Eingriffe und die Weiterentwicklung von Netzmaterialien weiter gestärkt. Auch die Anwendung laparoskopischer Techniken und Investitionen von Krankenhäusern in moderne chirurgische Instrumente tragen zum Wachstum bei. Die steigende Nachfrage in entwickelten und Schwellenländern, gepaart mit robusten Lieferketten und qualifizierten Chirurgen, festigt die Marktführerschaft des Segments.

Der Bereich der orthopädischen Reparatur wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl von Sportverletzungen, Frakturen und degenerativen Erkrankungen. Fortschrittliche Gewebegerüste, Fixationssysteme und minimalinvasive Implantate verbessern die chirurgische Präzision und beschleunigen die Genesung, was die Akzeptanz dieser Verfahren erhöht. Chirurgen setzen diese Lösungen bei komplexen Band-, Sehnen- und Knochenreparaturen ein, und der Wunsch der Patienten nach einer schnelleren Genesung unterstützt das Marktwachstum. Steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für fortschrittliche Verfahren und die zunehmende Zahl älterer Menschen tragen zu einem höheren Behandlungsvolumen bei. Krankenhäuser und ambulante Operationszentren investieren verstärkt in Technologien zur orthopädischen Reparatur. Technologische Innovationen wie biobasierte Gerüste und resorbierbare Implantate beschleunigen das Wachstum zusätzlich. Der Bereich profitiert außerdem von Schulungsprogrammen und Aufklärungskampagnen, die die verbesserten Operationsergebnisse hervorheben und so eine starke zukünftige Nachfrage sichern.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Weichgewebereparatur in Krankenhäuser, ambulante Operationszentren und Kliniken unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 46,3 % den größten Marktanteil, da sie komplexe chirurgische Eingriffe durchführen können und über eine moderne Infrastruktur verfügen. Krankenhäuser beherbergen spezialisierte OP-Teams und -Geräte und eignen sich daher ideal für risikoreiche Eingriffe wie Hernien-, Dura- und Brustrekonstruktionsoperationen. Die Dominanz dieses Segments wird durch hohe Fallzahlen, eine umfassende Patientenversorgung und die starke Akzeptanz minimalinvasiver Technologien verstärkt. Krankenhäuser profitieren zudem von besseren Erstattungspolitiken, fortschrittlichen Lieferketten und Partnerschaften mit Medizinprodukteherstellern. Erhöhte Investitionen in Infrastruktur und Ausbildungsprogramme tragen zu einem robusten Wachstum des Segments bei. Die Verfügbarkeit qualifizierter Chirurgen und technologischer Kapazitäten gewährleistet eine hohe Akzeptanz fortschrittlicher Gewebereparaturprodukte.

Für das Segment der ambulanten Operationszentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Nachfrage nach ambulanten Eingriffen und kosteneffizienten chirurgischen Lösungen. Diese Zentren bieten kürzere Genesungszeiten, niedrigere Betriebskosten und mehr Komfort für die Patienten und fördern so die Anwendung von Weichteilreparaturverfahren. Das wachsende Bewusstsein für minimalinvasive Eingriffe, die steigende Anzahl orthopädischer und zahnärztlicher Operationen sowie die Integration fortschrittlicher chirurgischer Technologien treiben das Wachstum zusätzlich an. Ambulante Operationszentren profitieren außerdem von flexibler Terminplanung, geringeren Kosten für stationäre Aufenthalte und einer zunehmenden Akzeptanz bei Patienten und Chirurgen. Investitionen in moderne Instrumente und zeitgemäße chirurgische Arbeitsabläufe beschleunigen die Marktdurchdringung weiter. Das Segment wird durch günstige regulatorische Rahmenbedingungen und den Wunsch der Patienten nach einer Genesung zu Hause unterstützt, was ein starkes CAGR-Wachstum gewährleistet.

Regionale Analyse des Marktes für Weichteilreparatur im asiatisch-pazifischen Raum

- Der Markt für Weichteilreparatur im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die zunehmende Urbanisierung, steigende verfügbare Einkommen und technologische Fortschritte in Ländern wie China, Japan und Indien.

- Die zunehmende Hinwendung der Region zu fortschrittlichen Gesundheitslösungen, unterstützt durch staatliche Initiativen zur Digitalisierung und Modernisierung von Gesundheitseinrichtungen, treibt die Anwendung fortschrittlicher Weichteilreparaturtechniken voran.

- Da sich der asiatisch-pazifische Raum zudem zu einem Produktionszentrum für Komponenten und Systeme zur Weichteilreparatur entwickelt, werden fortschrittliche Reparaturlösungen für einen breiteren Patientenkreis erschwinglicher und zugänglicher.

Markteinblicke für die Weichteilreparatur in China:

Der chinesische Markt für Weichteilreparatur wird im Jahr 2025 mit rund 35,4 % den größten Marktanteil im asiatisch-pazifischen Raum ausmachen. Gründe hierfür sind die hohe Verletzungshäufigkeit, die Anwendung fortschrittlicher Reparaturtechniken und die gut ausgebaute Gesundheitsinfrastruktur. China zählt zu den größten Märkten für Geräte und Systeme zur Weichteilreparatur. Die rasante Urbanisierung, der Ausbau von Krankenhausnetzen und die hohe Technologieakzeptanz treiben das Marktwachstum an. Der Ausbau der Gesundheitsinfrastruktur, die Verfügbarkeit kostengünstiger Reparaturmöglichkeiten und die starke Präsenz inländischer Hersteller sind die Schlüsselfaktoren für den Erfolg in China.

Markteinblicke für Weichteilreparaturen in Indien: Der

indische Markt für Weichteilreparaturen wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 24,7 % erreichen. Dieses Wachstum wird durch den Ausbau von Krankenhausnetzwerken, das steigende Bewusstsein für orthopädische und Weichteilbehandlungen sowie die zunehmende Anwendung moderner chirurgischer Technologien angetrieben. Der Ausbau von Gesundheitseinrichtungen, Verbesserungen der medizinischen Infrastruktur und staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung tragen zusätzlich zum Marktwachstum bei.

Marktanteil im Bereich Weichteilreparatur im asiatisch-pazifischen Raum

Die Branche der Weichteilreparatur wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Johnson & Johnson (USA)

- Medtronic (Irland)

- Stryker (USA)

- Zimmer Biomet (USA)

- CONMED Corporation (USA)

- B. Braun Melsungen AG (Deutschland)

- Smith & Nephew (UK)

- Integra LifeSciences (USA)

- Baxter International (USA)

- Globus Medical (USA)

- Wright Medical Group NV (USA)

- Arthrex (USA)

- Cook Medical (USA)

- Orthofix (USA)

- Acelity (USA)

- CR Bard (USA)

- Terumo Corporation (Japan)

- Boston Scientific (USA)

- Depuy Synthes (USA)

- NuVasive (USA)

Neueste Entwicklungen auf dem Markt für Weichteilreparatur im asiatisch-pazifischen Raum

- Im Juni 2025 kündigte OSSIO Inc. die Markteinführung seiner neuen OSSIOfiber 2,5-mm-Nahtanker an, eines fortschrittlichen Fixationssystems für die Weichteilchirurgie, das die chirurgischen Möglichkeiten und Ergebnisse bei Sehnen- und Bandreparaturen verbessert.

- Im März 2025 stellte TELA Bio OviTex PRS vor, ein Produkt speziell für die plastische und rekonstruktive Chirurgie, das die Lösungen zur Weichteilreparatur durch eine verstärkte biologische Netztechnologie für eine verbesserte Gewebeintegration erweitert.

- Im April 2025 brachte BD das Phasix ST Umbilical Mesh auf den Markt, ein branchenweit erstes bioresorbierbares Netz, das speziell für die Reparatur von Nabelbrüchen entwickelt wurde – eine nicht-permanente Lösung, die den Wünschen von Patienten und Chirurgen entspricht.

- Im März 2024 stellte Medtronic das Symbotex Composite Mesh vor, ein synthetisches Weichgewebeverstärkungsnetz, das die Ergebnisse bei der Bauchwandrekonstruktion verbessern und die Stabilität des chirurgischen Nahtmaterials erhöhen soll.

- Im Juni 2024 brachte Axogen Inc. die Avive+ Weichgewebematrix auf den Markt, ein resorbierbares, mehrschichtiges Amnionmembran-Allotransplantat, das die Wundheilung und Weichgeweberegeneration bei rekonstruktiven Eingriffen unterstützen soll.

- Im Juni 2023 schloss Integra LifeSciences die Rekrutierung von Patienten für die klinische Studie zu DuraSorb Monofilament Mesh ab, einem Weichgewebeverstärkungsnetz, das hinsichtlich seines potenziellen Einsatzes bei komplexen rekonstruktiven Eingriffen wie der Brustrekonstruktion untersucht wird.

- Im März 2023 erweiterte Smith & Nephew sein Produktsortiment für die Weichteilreparatur um Innovationen in der Sportmedizin und führte fortschrittliche Reparaturtechnologien ein, die auf die Verbesserung der Geweberegeneration und die strukturelle Unterstützung bei orthopädischen Weichteilverletzungen abzielen.

- Im August 2022 kündigte die CONMED Corporation Pläne zur Übernahme von Biorez Inc. an und stärkte damit ihre Position im Markt für Sportmedizin und Weichteilheilungstechnologien durch Konsolidierung und Technologieintegration.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.