Asia Pacific Uterine Cancer Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.63 Billion

USD

5.98 Billion

2024

2032

USD

2.63 Billion

USD

5.98 Billion

2024

2032

| 2025 –2032 | |

| USD 2.63 Billion | |

| USD 5.98 Billion | |

| % | |

|

Marktsegmentierung für Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum nach Diagnosetyp (instrumentenbasiert und verfahrensbasiert), Typ (Endometriumkarzinom und Gebärmuttersarkom), Altersgruppe (60), Endbenutzer (Krankenhäuser, Diagnosezentren, Krebsforschungszentren, ambulante chirurgische Zentren , Fachkliniken und andere), Vertriebskanal (Direktausschreibung, Drittanbieter und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum

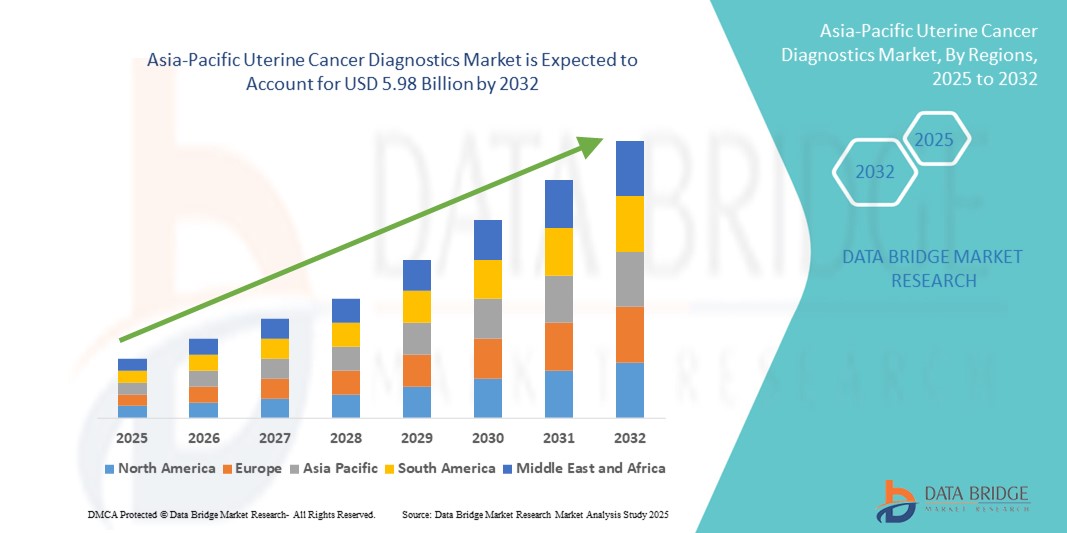

- Der Markt für Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum hatte im Jahr 2024 ein Volumen von 2,63 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 5,98 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Gebärmutterkrebs im asiatisch-pazifischen Raum, das zunehmende Bewusstsein für Früherkennung und Fortschritte in der Diagnostik, wie Molekulardiagnostik, Bildgebungsverfahren und Biomarker-basierten Tests, vorangetrieben. Länder wie China, Indien und Japan erleben einen starken Anstieg der Nachfrage nach Gebärmutterkrebsdiagnostik, bedingt durch steigende Gesundheitsausgaben, Urbanisierung und staatlich geförderte Krebsvorsorgeprogramme zur Verbesserung der Patientenergebnisse.

- Darüber hinaus fördern steigende Investitionen in die Infrastruktur der Krebsbehandlung, der Ausbau von Diagnosezentren in ländlichen und halbstädtischen Gebieten sowie die zunehmende Zusammenarbeit zwischen globalen Diagnostikunternehmen und lokalen Gesundheitsdienstleistern die Zugänglichkeit und Innovation. Günstige Erstattungsrichtlinien, die wachsende Präsenz internationaler Akteure und die zunehmende Nutzung KI-gestützter Diagnoseplattformen kurbeln das Wachstum des Marktes für Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum deutlich an.

Marktanalyse für Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum

- Der Markt für Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum verzeichnet ein deutliches Wachstum. Dies ist auf die steigende Zahl von Gebärmutterkrebserkrankungen, das zunehmende Bewusstsein für die Gesundheit von Frauen und die zunehmende Verfügbarkeit fortschrittlicher Diagnosetechnologien in Ländern wie China, Indien, Japan, Südkorea, Australien, Thailand, Indonesien und Vietnam zurückzuführen. Der Einsatz von Früherkennungsmethoden, molekularer Diagnostik und Bildgebungslösungen trägt maßgeblich zur Verbesserung der Patientenergebnisse und zur Steigerung der Marktnachfrage bei.

- Erhöhte Investitionen in Forschung und Entwicklung, eine Zunahme klinischer Studien zu gynäkologischen Krebserkrankungen, strengere regulatorische Rahmenbedingungen und eine zunehmende Betonung der Präzisionsonkologie fördern die Ausbreitung der Gebärmutterkrebsdiagnostik in der Region. Gesundheitsdienstleister integrieren zunehmend fortschrittliche Diagnoseplattformen, um eine zeitnahe und genaue Krankheitserkennung zu gewährleisten.

- China dominierte den Markt für Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum und erzielte im Jahr 2024 mit 42,0 % den größten Umsatzanteil. Diese Dominanz ist auf die fortschrittliche Gesundheitsinfrastruktur des Landes, die große Patientenzahl, die zunehmende Nutzung modernster molekularer und bildgebender Diagnostik sowie unterstützende staatliche Initiativen zur Förderung von Krebsvorsorgeprogrammen und Früherkennung zurückzuführen.

- Indien wird voraussichtlich zwischen 2025 und 2032 mit 9,2 % die höchste jährliche Wachstumsrate auf dem Markt für Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum verzeichnen. Grund hierfür sind das zunehmende Bewusstsein für Gebärmutterkrebs, der Ausbau des Zugangs zur Gesundheitsversorgung in halbstädtischen und städtischen Gebieten, steigende Investitionen in onkologieorientierte Infrastruktur und die zunehmende Einführung fortschrittlicher Diagnoseinstrumente wie hochauflösender Bildgebung und biomarkerbasierter Tests in Krankenhäusern und Diagnosezentren.

- Die Diagnostik von Endometriumkarzinomen dominierte den Markt für Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum mit einem Umsatzanteil von 71,3 % im Jahr 2024, was auf die höhere Prävalenz bei Frauen im asiatisch-pazifischen Raum und die wachsende Nachfrage nach Früherkennung und personalisierten Behandlungsstrategien zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke zur Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum

Wachsende Nachfrage nach fortschrittlichen Diagnoselösungen und verbesserten Behandlungsergebnissen

- Ein bedeutender und sich beschleunigender Trend im asiatisch-pazifischen Markt für Gebärmutterkrebsdiagnostik ist die zunehmende Konzentration auf hochpräzise diagnostische Tests, Früherkennung von Krankheiten und die Integration fortschrittlicher Technologien zur Verbesserung der Patientenergebnisse. Dazu gehören Bemühungen zur Verbesserung der diagnostischen Genauigkeit, zur Verkürzung der Bearbeitungszeiten und zur Einführung von Innovationen, die den sich entwickelnden internationalen Gesundheitsstandards entsprechen.

- Führende Anbieter diagnostischer Dienstleistungen und Gesundheitseinrichtungen in der Region arbeiten mit Krankenhäusern, onkologischen Zentren und Forschungseinrichtungen zusammen, um Diagnoselösungen der nächsten Generation wie molekulare Tests, hochauflösende Bildgebung, Biomarkeranalysen und minimalinvasive Screening-Technologien bereitzustellen. Diese Initiativen tragen der wachsenden Nachfrage nach zuverlässigen, frühzeitigen und umsetzbaren Diagnoseergebnissen Rechnung.

- Die zunehmende Verbreitung moderner Gebärmutterkrebsdiagnostik in Krankenhäusern, Fachkliniken und Forschungsinstituten treibt das Marktwachstum weiter voran. Diese Diagnosedienste werden zunehmend für ihre Fähigkeit anerkannt, eine frühzeitige Erkennung zu gewährleisten, personalisierte Behandlungspläne zu erstellen und die allgemeine Patientenversorgung zu verbessern.

- Akademische Einrichtungen, onkologische Forschungszentren und staatliche Gesundheitsprogramme in Ländern wie China, Indien, Japan und Australien investieren kontinuierlich in neue Diagnosemethoden, Validierungsprotokolle und Automatisierungstechnologien. Dies führt zu einer verbesserten Servicequalität, schnelleren Tests und wissenschaftlich validierten Ergebnissen, die auf die regionalen Gesundheitsbedürfnisse zugeschnitten sind.

- Da in der Region Asien-Pazifik der Schwerpunkt auf Früherkennung, Innovationen in der Diagnostik und eine verbesserte Gesundheitsinfrastruktur liegt, ist der Markt für Gebärmutterkrebsdiagnostik auf anhaltendes Wachstum eingestellt – angetrieben durch die steigende Prävalenz der Krankheit, staatliche Gesundheitsinitiativen, technologische Fortschritte und die zunehmende Integration klinischer Forschung in diagnostische Dienste.

Marktdynamik für Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum

Treiber

Steigende Nachfrage durch Fortschritte im Gesundheitswesen und in der Präzisionsonkologie

- Der Markt für Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum verzeichnet ein beschleunigtes Wachstum, das durch den Ausbau der Gesundheitsinfrastruktur, der biotechnologischen Forschung und fortschrittlicher Diagnosemöglichkeiten in wichtigen Ländern wie China, Indien, Japan, Südkorea und Australien vorangetrieben wird. Steigende Investitionen in Krebsfrüherkennung, Präzisionsmedizin und personalisierte Behandlungsansätze treiben die Einführung innovativer Diagnoselösungen voran.

- So erweiterte Siemens Healthineers im März 2024 seine molekulardiagnostischen Kapazitäten im asiatisch-pazifischen Raum und verbesserte die Dienstleistungen in den Bereichen hochpräzise Biomarkeranalyse, genetische Tests und Histopathologie, um Gesundheitsdienstleister dabei zu unterstützen, schnellere und genauere Gebärmutterkrebsdiagnostik in Schlüsselmärkten wie China, Indien und Japan bereitzustellen.

- Die zunehmende Verbreitung von Gebärmutterkrebs und das wachsende Bewusstsein für die Vorteile einer Früherkennung und Behandlung veranlassen Krankenhäuser, Kliniken und Forschungszentren dazu, fortschrittliche Diagnosetechnologien wie molekulare Tests, Bildgebungslösungen und automatisierte Probenverarbeitung einzusetzen.

- Staatliche Initiativen zur Förderung der onkologischen Forschung, Investitionen in die Infrastruktur der Krebsbehandlung und Anreize für Früherkennungsprogramme stützen das Marktwachstum zusätzlich. Länder wie Singapur und Südkorea etablieren sich als regionale Zentren für fortschrittliche Diagnostik und ziehen Kooperationen mit globalen Akteuren aus dem Gesundheitswesen und der Biotechnologie an.

- Die Integration digitaler Plattformen, Laborinformationsmanagementsysteme (LIMS) und automatisierter Diagnosegeräte ermöglicht es Anbietern, große Mengen an Patientenproben effizient zu verarbeiten, die Genauigkeit zu verbessern, die Durchlaufzeiten zu verkürzen und die Einhaltung strenger klinischer und regulatorischer Standards sicherzustellen.

Einschränkung/Herausforderung

Eingeschränkter Zugang in semi-urbanen und ländlichen Regionen

-

- Trotz rasanter Fortschritte in der städtischen Gesundheitsinfrastruktur steht der Markt für Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum vor der Herausforderung, kleinere Krankenhäuser, Kliniken sowie halbstädtische und ländliche Regionen, insbesondere in Südostasien und Teilen Südasiens, zu erreichen. Hohe Kosten für fortschrittliche Diagnostik, mangelndes Bewusstsein für die Vorteile der Früherkennung und Budgetbeschränkungen behindern häufig die Einführung.

- Infrastrukturelle Einschränkungen, darunter unzureichende Gesundheitsnetzwerke, der Mangel an spezialisierten Laboren und unterentwickelte Probentransportsysteme, schränken den zeitnahen Zugang zu fortschrittlichen Diagnosediensten zusätzlich ein.

- Viele kleinere Gesundheitseinrichtungen verlassen sich noch immer auf einfache Zytologie- oder konventionelle Diagnosemethoden, die möglicherweise nicht den internationalen Standards entsprechen, wodurch eine Lücke zwischen den Bedürfnissen der Patienten und den verfügbaren Diagnosemöglichkeiten entsteht.

- Aufgrund der ungleichmäßigen Verteilung akkreditierter Diagnosezentren in der Region sind Patienten und Gesundheitsdienstleister in abgelegenen Gebieten auf den Transport von Proben über weite Strecken angewiesen, was die Kosten erhöht und die Ergebnisse verzögert.

- Um diese Barrieren zu überwinden, führen führende Marktteilnehmer mobile Diagnoseeinheiten, dezentrale Testmodelle und strategische Kooperationen mit regionalen Krankenhäusern und Kliniken ein, um die Verfügbarkeit zu verbessern. Kostengünstige Testpakete und Outreach-Programme werden implementiert, um die Akzeptanz in preissensiblen und unterversorgten Regionen zu verbessern und gleichzeitig hohe Standards hinsichtlich Genauigkeit und Compliance einzuhalten.

Marktumfang für Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum

Der Markt ist nach Diagnosetyp, Krebsart, Altersgruppe, Endbenutzer und Vertriebskanal segmentiert.

- Nach Diagnosetyp

Der Markt für Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum ist nach Diagnosetyp in instrumentelle und verfahrensbasierte Diagnostik unterteilt. Das Segment der instrumentellen Diagnostik dominierte den Markt mit einem Umsatzanteil von 62,4 % im Jahr 2024, angetrieben durch die zunehmende Verbreitung hochpräziser Instrumente wie Molekularanalysatoren, Bildgebungsgeräte und automatisierte Pathologiesysteme, die eine genaue und schnelle Erkennung von Gebärmutterkrebs ermöglichen. Diese Instrumente sind für die Frühdiagnose, die Behandlungsüberwachung und Forschungsanwendungen von entscheidender Bedeutung.

Das Segment der verfahrensbasierten Diagnostik im asiatisch-pazifischen Markt wird von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,8 % wachsen. Dieses Wachstum ist maßgeblich auf die zunehmende Präferenz für minimalinvasive Biopsieverfahren, Hysteroskopie und andere Verfahren zurückzuführen, die einen verbesserten Patientenkomfort, kürzere Genesungszeiten und präzisere klinische Ergebnisse bieten. Das zunehmende Bewusstsein von Ärzten und Patienten für die Vorteile der verfahrensbasierten Diagnostik sowie Fortschritte bei Bildgebungstechnologien und endoskopischen Instrumenten fördern die Einführung dieser Techniken in Krankenhäusern und spezialisierten Diagnosezentren der Region.

- Nach Typ

Der Markt für Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum ist nach Typ in Endometriumkarzinom und Gebärmuttersarkom unterteilt. Die Endometriumkarzinomdiagnostik führte den Markt mit einem Umsatzanteil von 71,3 % im Jahr 2024 an, vor allem aufgrund der höheren Prävalenz bei Frauen in der Region und der zunehmenden Fokussierung auf Früherkennung und personalisierte Behandlungsstrategien. Die Dominanz dieses Segments wird durch das steigende Bewusstsein für Risikofaktoren, staatlich geförderte Screening-Programme und die Einführung fortschrittlicher molekularer und genetischer Testverfahren, die eine präzise Diagnose und maßgeschneiderte therapeutische Interventionen ermöglichen, weiter unterstützt.

Für Gebärmuttersarkom wird im Prognosezeitraum mit 10,2 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Dies ist auf die rasanten Fortschritte bei der molekularen Profilierung, Bildgebungsverfahren und gezielten Diagnoseverfahren zurückzuführen. Die zunehmende Erkennung seltener Gebärmutterkrebsarten und der Bedarf an hochspezialisierten Diagnoseverfahren zur präzisen Identifizierung und Abgrenzung von Sarkomen zu anderen Gebärmutterkrebserkrankungen sind Schlüsselfaktoren für das starke Wachstum dieses Segments. Intensivere klinische Forschung und die Integration innovativer Diagnosetechnologien dürften die Marktakzeptanz in dieser Kategorie weiter beschleunigen.

- Nach Altersgruppe

Der Markt für Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum ist nach Altersgruppen unterteilt in <30, 31–40, 41–50, 51–60 und >60 Jahre. Die Altersgruppe 51–60 Jahre hatte im Jahr 2024 mit 33,5 % den größten Anteil, was die deutlich höhere Inzidenz von Gebärmutterkrebs bei Frauen mittleren Alters widerspiegelt. Dieser Trend wird durch die zunehmende Einführung altersspezifischer Screening-Programme, routinemäßiger gynäkologischer Untersuchungen und ein gesteigertes Bewusstsein für altersspezifische Risikofaktoren weiter verstärkt, was eine frühere Erkennung und rechtzeitige Intervention ermöglicht.

Die Altersgruppe der 41- bis 50-Jährigen wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,5 % am schnellsten wachsen. Dies wird durch das zunehmende Bewusstsein von Frauen in den Wechseljahren für die Bedeutung von Vorsorgeuntersuchungen unterstützt. Frühdiagnostische Maßnahmen, kombiniert mit Aufklärungsinitiativen und dem Zugang zu modernen Testmethoden, fördern das Wachstum dieser Altersgruppe. Ärzte können potenzielle Fälle früher erkennen und die Behandlungsergebnisse verbessern.

- Nach Endbenutzer

Der Markt für Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum ist nach Endnutzern in Krankenhäuser, Diagnosezentren, Krebsforschungszentren, ambulante Operationszentren, Fachkliniken und weitere unterteilt. Krankenhäuser dominierten den Markt mit einem Anteil von 44,1 % im Jahr 2024. Dies verdanken sie ihrer umfassenden Infrastruktur, ihrer Fähigkeit, ein hohes Patientenaufkommen zu bewältigen, und integrierten Behandlungspfaden, die fortschrittliche Diagnostik, Behandlung und Nachsorge kombinieren. Das Vorhandensein spezialisierter onkologischer Abteilungen und der Zugang zu modernsten Diagnosegeräten festigen ihre führende Position weiter.

Diagnosezentren machten im Jahr 2024 26,5 % des Marktes aus und werden voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % das schnellste Wachstum verzeichnen. Dies ist auf die Expansion unabhängiger Labore und die zunehmende Präferenz der Patienten für spezialisierte Diagnosedienste zurückzuführen. Darüber hinaus verbessert der zunehmende Trend, komplexe Tests von kleineren Gesundheitseinrichtungen an spezialisierte Diagnosezentren auszulagern, die Verfügbarkeit der Dienste und unterstützt die schnelle Einführung fortschrittlicher Lösungen zur Diagnose von Gebärmutterkrebs in der gesamten Region.

- Nach Vertriebskanal

Der Markt für Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum ist nach Vertriebskanälen in Direktausschreibungen, Drittanbieter und andere unterteilt. Das Segment Direktausschreibungen erzielte 2024 mit 55,8 % den größten Umsatzanteil. Dieser Anteil ist auf groß angelegte Beschaffungen von Krankenhäusern, staatliche Initiativen für nationale Screening-Programme und langfristige institutionelle Verträge mit Lieferanten von Diagnosegeräten zurückzuführen. Dieser Ansatz gewährleistet eine kontinuierliche Versorgung wichtiger Gesundheitseinrichtungen mit fortschrittlichen Diagnoseinstrumenten für Gebärmutterkrebs, erleichtert die breite Akzeptanz und unterstützt große Patientenpopulationen in der gesamten Region.

Das Segment der Drittanbieter wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,9 % verzeichnen, angetrieben durch die zunehmende Zusammenarbeit zwischen Herstellern und regionalen Distributoren. Diese Partnerschaften erweitern die Reichweite diagnostischer Lösungen in halbstädtischen und ländlichen Gebieten und verbessern die Erreichbarkeit für kleinere Kliniken und Gesundheitszentren. Indem sie die Lücke zwischen Lieferanten und abgelegenen Gesundheitseinrichtungen schließen, spielen Drittanbieter eine entscheidende Rolle bei der Sicherstellung der rechtzeitigen Verfügbarkeit fortschrittlicher Diagnosetechnologien und tragen so zur Früherkennung und verbesserten Patientenversorgung bei.

Regionale Analyse des Marktes für Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum

- Der asiatisch-pazifische Raum hatte im Jahr 2024 einen Umsatzanteil von 23,5 % am globalen Markt für Gebärmutterkrebsdiagnostik. Diese führende Position ist auf die enorme Bevölkerungszahl der Region, den schnellen Ausbau der Gesundheitsinfrastruktur, wachsende onkologische Einrichtungen und die zunehmende Nutzung fortschrittlicher molekularer und bildgebender Diagnostik zurückzuführen. Staatliche Krebsvorsorgeinitiativen und das steigende Bewusstsein für Gebärmutterkrebs unterstützen das Marktwachstum zusätzlich.

- Der zunehmende Fokus auf Früherkennung, personalisierte Diagnostik und die Integration biomarkerbasierter und hochauflösender Bildgebungstechnologien trägt ebenfalls zum Marktwachstum bei. Der Ausbau von Krankenhäusern, Fachkliniken und Diagnosezentren sowie öffentlich-private Kooperationen ermöglichen es der Region, sowohl inländische als auch internationale Patienten zu versorgen. Strategische Partnerschaften zwischen regionalen Anbietern und globalen Technologieführern beschleunigen die Einführung modernster Diagnostik

- Die Nachfrage nach Gebärmutterkrebsdiagnostik wird durch erhebliche Investitionen des öffentlichen und privaten Sektors in den Ausbau der Gesundheitsinfrastruktur, onkologischer Einrichtungen und fortschrittlicher Diagnosetechnologien zusätzlich gefördert. Wichtige Wachstumsfaktoren sind die zunehmende Verbreitung von Gebärmutterkrebs, die Einführung personalisierter Medizin und der zunehmende Zugang zu minimalinvasiven und biomarkerbasierten Tests. Darüber hinaus haben Urbanisierung, steigende Gesundheitsausgaben und staatliche Initiativen zur Förderung von Früherkennung und Screening das Marktwachstum in der gesamten Region vorangetrieben.

Markteinblicke für Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum

Der chinesische Markt für Gebärmutterkrebsdiagnostik hatte 2024 mit 42,0 % den größten Marktanteil im asiatisch-pazifischen Raum und festigte seine Führungsposition durch eine fortschrittliche Gesundheitsinfrastruktur, unterstützende staatliche Screening-Programme und die Einführung molekularer und bildgebender Diagnostik. Die rasante Urbanisierung, das zunehmende Bewusstsein der Patienten und starke inländische Industriekapazitäten haben die Nachfrage nach hochwertigen Diagnosedienstleistungen angekurbelt. Chinas Position als Zentrum für fortschrittliche onkologische Diagnostik wird durch gut etablierte lokale Labore und ausländische Diagnostikdienstleister gestärkt, was ein wettbewerbsorientiertes und innovationsgetriebenes Marktumfeld schafft.

Markteinblicke für Gebärmutterkrebsdiagnostik im indischen und asiatisch-pazifischen Raum

Der indische Markt für Gebärmutterkrebsdiagnostik wird voraussichtlich von 2025 bis 2032 mit 9,2 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind das steigende Bewusstsein für Gebärmutterkrebs, der verbesserte Zugang zur Gesundheitsversorgung in halbstädtischen und städtischen Gebieten sowie die zunehmende Nutzung fortschrittlicher Diagnoseinstrumente wie hochauflösender Bildgebung und biomarkerbasierter Tests. Regierungsinitiativen, Investitionen in die onkologische Infrastruktur und die Zusammenarbeit zwischen indischen Diagnostikanbietern und globalen Technologieführern beschleunigen das Marktwachstum zusätzlich. Der Ausbau von Diagnosezentren, Krankenhäusern und Fachkliniken in Städten der zweiten und dritten Kategorie unterstützt die steigende Nachfrage nach Dienstleistungen und verbessert den Zugang der Patienten zu zeitnaher und präziser Diagnostik.

Marktanteile bei Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum

Die Branche der Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Siemens Healthineers AG (Deutschland)

- Narang Medical Limited (Indien)

- ESAOTE SpA (Italien)

- Olympus Corporation (Japan)

- Integra LifeSciences Corporation (USA)

- Canon Medical Systems Corporation (Japan)

- KARL STORZ SE & Co. KG (Deutschland)

- Stryker (USA)

- Guzip Biomarkers Corporation (China)

- General Electric Company (USA)

- FUJIFILM Corporation (Japan)

- Koninklijke Philips NV (Niederlande)

- B. Braun SE (Deutschland)

- Jalal Surgical (Pakistan)

Neueste Entwicklungen auf dem Markt für Gebärmutterkrebsdiagnostik im asiatisch-pazifischen Raum

- Im März 2024 gab WuXi AppTec, ein weltweit führender Anbieter umfassender Dienstleistungen für die Pharma-, Biotechnologie- und Medizinproduktebranche, den Ausbau seiner analytischen Testeinrichtungen in China bekannt. Ziel dieser Erweiterung ist es, die Kapazitäten in den Bereichen bioanalytische Dienstleistungen, Stabilitätsprüfungen und mikrobiologische Analysen zu erweitern, um sowohl inländische als auch internationale Kunden bei der schnelleren Erlangung behördlicher Genehmigungen zu unterstützen.

- Im Jahr 2024 wurde in Japan eine Studie durchgeführt, die Qualitätsindikatoren (QIs) für Endometriumkarzinom ermittelte und die Faktoren untersuchte, die zur mangelnden Therapietreue beitragen. Die Studie verdeutlichte die weltweit steigende Inzidenz und Mortalität von Endometriumkarzinomen, auch in Japan, und betonte die Bedeutung der Förderung einer qualitativ hochwertigen Krebsbehandlung durch die Einhaltung von Leitlinien.

- Im Jahr 2024 untersuchte eine Studie die diagnostische Rolle der Hysteroskopie bei der Erkennung von Gebärmutterkrebs im Vergleich zur Pathologie als Goldstandard. Die Studie zeigte, dass die Hysteroskopie eine Sensitivität von 86,4 % und eine Spezifität von 99,2 % für die Bestätigung eines Endometriumkarzinoms aufweist, was ihre Wirksamkeit als diagnostisches Instrument zur Erkennung von Gebärmutterkrebs unterstreicht.

- Im November 2022 kündigte Koninklijke Philips NV auf der Jahrestagung der Radiological Society of North America (RSNA) die Einführung einer kompakten, tragbaren Ultraschalllösung der nächsten Generation im asiatisch-pazifischen Raum an, um mehr Patienten die diagnostische Qualität hochwertiger, fahrbarer Ultraschallsysteme zugänglich zu machen. Das Gerät ist tragbar und vielseitig einsetzbar und bietet eine gute Bildqualität und Leistung. Es ist mit den Philips-Ultraschallsystemen Affiniti und EPIQ-Transducer kompatibel. Dies hat dem Unternehmen geholfen, sein Produktportfolio zu erweitern

- Im April 2022 gaben Medtronic und GE Healthcare eine Zusammenarbeit bekannt, die sich auf die besonderen Bedürfnisse und den Bedarf an Versorgung in ambulanten Operationszentren (ASCs) und ambulanten Laboren (OBLs) konzentriert. Dank dieser Zusammenarbeit erhalten Kunden Zugang zu umfangreichen Produktportfolios, Finanzierungslösungen und hervorragendem Service. Die interventionellen Bildgebungslösungen von GE Healthcare unterstützen unsere Kunden dabei, Patienten eine bessere Versorgung zu bieten, was insbesondere für Krebspatienten von großem Nutzen ist. Dies hat dem Unternehmen geholfen, sein Geschäft auszubauen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.