Asia Pacific Venous Diseases Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.30 Billion

USD

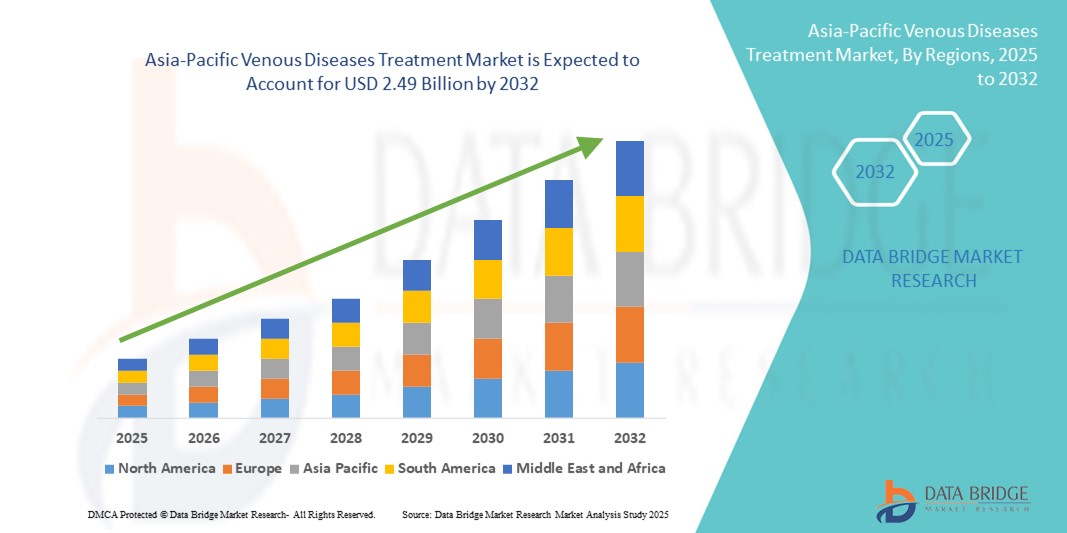

2.49 Billion

2024

2032

USD

1.30 Billion

USD

2.49 Billion

2024

2032

| 2025 –2032 | |

| USD 1.30 Billion | |

| USD 2.49 Billion | |

| % | |

|

Marktsegmentierung für die Behandlung von Venenerkrankungen im asiatisch-pazifischen Raum nach Produkttyp (Sklerotherapie-Injektion, Ablationsgeräte, Produkte zum Verschluss von Venen, Venenstents, Medikamente und andere), Krankheitstyp (Tiefe Venenthrombose (TVT), Chronische Veneninsuffizienz (CVI), Lungenembolie, Oberflächliche Thrombophlebitis, Krampfadern und andere), Behandlungstyp (Sklerotherapie, Radiofrequenzablation, Laserbehandlung, Ambulante Phlebektomie, Venenligatur und -stripping, Angioplastie oder Stenting, Operationen, Kompressionstherapie, Venenaktive Medikamente, Vena-Cava-Filter und andere Therapien), Endverbraucher (Krankenhäuser, Kliniken, Ambulante Operationszentren und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Venenerkrankungen im asiatisch-pazifischen Raum

- Der Markt für die Behandlung von Venenerkrankungen im asiatisch-pazifischen Raum hatte im Jahr 2024 ein Volumen von 1,30 Milliarden US-Dollar und dürfte bis 2032 2,49 Milliarden US-Dollar erreichen , bei einer CAGR von 8,40 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Prävalenz von Venenerkrankungen, den verbesserten Zugang zur Gesundheitsversorgung und Fortschritte in der diagnostischen und therapeutischen Technologie im asiatisch-pazifischen Raum vorangetrieben. Dies ermöglicht eine zeitnahe und effektive Behandlung von Erkrankungen wie Krampfadern, chronischer Veneninsuffizienz und tiefer Venenthrombose. Länder wie Indien, China und Japan erleben einen Anstieg minimalinvasiver Verfahren und endovaskulärer Interventionen, was zur steigenden Nachfrage nach fortschrittlichen Behandlungen von Venenerkrankungen beiträgt.

- Darüber hinaus verbessern steigende Investitionen in die Gesundheitsinfrastruktur, der Ausbau spezialisierter Gefäßzentren in halbstädtischen und ländlichen Gebieten sowie zunehmende öffentlich-private Partnerschaften die Behandlungsverfügbarkeit und den Patientenzugang. Staatliche Aufklärungsprogramme zur Venengesundheit sowie die zunehmende Präsenz internationaler Medizintechnikanbieter und lokaler Gesundheitseinrichtungen beschleunigen das Wachstum des Marktes für die Behandlung von Venenerkrankungen im asiatisch-pazifischen Raum zusätzlich.

Marktanalyse zur Behandlung von Venenerkrankungen im asiatisch-pazifischen Raum

- Der Markt für die Behandlung von Venenerkrankungen im asiatisch-pazifischen Raum verzeichnet ein starkes Wachstum. Dies ist auf den raschen Ausbau der Gesundheitsinfrastruktur, die steigende Prävalenz von Venenerkrankungen und die zunehmende Nutzung fortschrittlicher Behandlungsmethoden in wichtigen Ländern wie China, Indien, Japan, Südkorea, Australien, Thailand, Indonesien und Vietnam zurückzuführen. Das wachsende Bewusstsein für chronische Veneninsuffizienz, Krampfadern, tiefe Venenthrombosen (TVT) und damit verbundene Komplikationen treibt die Marktnachfrage weiter an.

- Steigende Investitionen in Forschung und Entwicklung, eine Zunahme klinischer Studien für neuartige Therapien, strengere regulatorische Anforderungen und die Einführung minimalinvasiver Verfahren wie der endovenösen Lasertherapie (EVLT) und der Radiofrequenzablation (RFA) unterstützen das Marktwachstum in der gesamten Region. Der Trend zu patientenzentrierter Versorgung, Frühdiagnose und ambulanten Behandlungsmöglichkeiten fördert die allgemeine Akzeptanz von Therapien für Venenerkrankungen.

- China dominierte den Markt für Venenerkrankungen im asiatisch-pazifischen Raum und erzielte 2024 mit 30,5 % den größten Umsatzanteil. Dies ist auf die starke Gesundheitsinfrastruktur, zunehmende staatliche Initiativen zur Behandlung chronischer Erkrankungen, ein hohes Patientenaufkommen und die schnelle Einführung fortschrittlicher Behandlungstechnologien zurückzuführen. Die etablierte Pharma- und Medizinprodukteproduktion des Landes unterstützt zudem die Verfügbarkeit modernster Therapien für Venenerkrankungen.

- Indien wird im Prognosezeitraum voraussichtlich die schnellste jährliche Wachstumsrate im Markt für Venenerkrankungen im asiatisch-pazifischen Raum verzeichnen. Dies ist auf den verbesserten Zugang zur Gesundheitsversorgung, die zunehmende Nutzung minimalinvasiver Verfahren, den Ausbau spezialisierter Gefäßzentren und das steigende Bewusstsein der Patienten für Behandlungsmöglichkeiten zurückzuführen. Der Fokus des Landes auf die Verbesserung der Gesundheitsversorgung in ländlichen und halbstädtischen Gebieten sowie steigende Investitionen in fortschrittliche Medizintechnik beschleunigen das Marktwachstum zusätzlich.

- Das Segment der tiefen Venenthrombose (TVT) dominierte den Markt für die Behandlung von Venenerkrankungen im asiatisch-pazifischen Raum mit einem Anteil von 31,7 % im Jahr 2024. Dies ist auf die hohe Prävalenz, das wachsende Bewusstsein für damit verbundene Komplikationen wie Lungenembolie und einen zunehmenden Fokus auf Früherkennung, Diagnose und Intervention zurückzuführen.

Berichtsumfang und Marktsegmentierung für die Behandlung von Venenerkrankungen im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Venenerkrankungen im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Venenerkrankungen im asiatisch-pazifischen Raum

Zunehmende Einführung fortschrittlicher Lösungen zur Venenbehandlung und Einhaltung gesetzlicher Vorschriften

- Ein bedeutender und sich beschleunigender Trend im Markt für Venenerkrankungen im asiatisch-pazifischen Raum ist die zunehmende Konzentration auf hochpräzise Behandlungstechnologien, evidenzbasierte Protokolle und die Einhaltung gesetzlicher Vorschriften bei allen Gesundheitsdienstleistern. Dazu gehören Bemühungen, die Behandlungsergebnisse der Patienten zu verbessern, Komplikationen bei Eingriffen zu minimieren und sich an die sich entwickelnden regionalen und internationalen Gesundheitsstandards anzupassen.

- Führende Hersteller medizinischer Geräte und Gesundheitsdienstleister in der gesamten Region investieren in Venenbehandlungslösungen der nächsten Generation wie endovenöse Laserablation (EVLA), Radiofrequenzablation (RFA), Sklerotherapie und fortschrittliche Kompressionstherapiesysteme. Diese Innovationen decken die wachsende Nachfrage nach minimalinvasiven, sicheren und klinisch validierten Eingriffen ab.

- Die zunehmende Verbreitung fortschrittlicher Lösungen zur Venenbehandlung in Krankenhäusern, Fachkliniken und ambulanten Operationszentren beschleunigt das Marktwachstum zusätzlich. Diese Lösungen werden für ihre Fähigkeit anerkannt, die Patientensicherheit zu erhöhen, die Genesungszeit zu verkürzen und eine langfristige Wirksamkeit bei der Behandlung chronischer Venenerkrankungen zu gewährleisten.

- Akademische Einrichtungen, Forschungszentren und staatliche Gesundheitsbehörden in Ländern wie China, Japan, Indien und Australien führen Studien zu neuartigen Venentherapien, klinischen Best Practices und der Optimierung von Behandlungsergebnissen durch. Dies führt zu Serviceverbesserungen, die durch wissenschaftliche Erkenntnisse gestützt und auf die regionalen Patientenbedürfnisse zugeschnitten sind.

- Da in der Region Asien-Pazifik weiterhin Wert auf die Qualität der Gesundheitsversorgung, technologische Innovationen und patientenorientierte Versorgung gelegt wird, steht der Markt für die Behandlung von Venenerkrankungen vor einem anhaltenden Wachstum – angetrieben durch strenge Vorschriften, technologische Fortschritte und die zunehmende Integration klinischer Forschung in die Behandlung.

Marktdynamik für die Behandlung von Venenerkrankungen im asiatisch-pazifischen Raum

Treiber

Steigende Nachfrage durch Fortschritte im Gesundheitswesen, Wachstum in der Pharmaindustrie und Innovationen in der Biotechnologie

- Der Markt für Venenerkrankungen im asiatisch-pazifischen Raum verzeichnet ein beschleunigtes Wachstum, das durch den Ausbau moderner Gesundheitsinfrastruktur, der Arzneimittelproduktion und der Biotechnologieforschung in wichtigen Ländern wie China, Indien, Japan, Südkorea und Australien vorangetrieben wird. Steigende Investitionen in Gefäßtherapien, minimalinvasive Verfahren und personalisierte Behandlungsansätze steigern die Nachfrage nach hochwertigen Lösungen zur Behandlung von Venenerkrankungen, die internationalen Sicherheits- und Wirksamkeitsstandards entsprechen.

- So erweiterte WuXi AppTec im März 2024 seine Einrichtungen für Gefäßbehandlungen und analytische Tests in China und verbesserte die Kapazitäten in den Bereichen bioanalytische Dienstleistungen, Gerätetests und klinische Unterstützung, um schnellere behördliche Genehmigungen zu ermöglichen und sowohl inländische als auch internationale Kunden zu unterstützen.

- Die steigende Prävalenz chronischer Venenerkrankungen und der Fokus auf die Verbesserung der Behandlungsergebnisse und der Behandlungssicherheit ermutigen Krankenhäuser und Fachkliniken, fortschrittliche Technologien zur Behandlung von Venenerkrankungen einzuführen, darunter endovenöse Lasertherapie, Radiofrequenzablation und minimalinvasive Sklerotherapieverfahren.

- Staatliche Initiativen zur Stärkung der Gesundheitsinfrastruktur, zur Förderung lokaler Forschung und Entwicklung in der Gefäßmedizin und zur Unterstützung klinischer Studien treiben das Marktwachstum weiter voran. Länder wie Singapur und Südkorea entwickeln sich zu regionalen Zentren für fortschrittliche Venenbehandlungslösungen und ziehen internationale Kooperationen und Investitionen an.

- Die Integration digitaler Gesundheitsplattformen, Telemedizin und fortschrittlicher Patientenüberwachungssysteme ermöglicht es Dienstleistern, die Behandlungsplanung zu optimieren, die Verfahrensgenauigkeit zu verbessern und die Nachsorge für Patienten mit Venenerkrankungen zu verbessern.

Einschränkung/Herausforderung

Herausforderungen bei der Marktdurchdringung bei kleinen Gesundheitseinrichtungen und ländlichen Regionen

- Trotz der rasanten Entwicklung der städtischen Gesundheitsversorgung steht der Markt für Venenerkrankungen im asiatisch-pazifischen Raum vor der Herausforderung, kleine Kliniken und ländliche Gesundheitseinrichtungen zu erreichen, insbesondere in Südostasien und Teilen Südasiens. Hohe Behandlungskosten, mangelndes Bewusstsein für fortschrittliche Venentherapien und Budgetbeschränkungen behindern oft die Einführung in diesen Gebieten.

- Infrastrukturelle Einschränkungen, wie beispielsweise unterentwickelte medizinische Transportnetze, der Mangel an Spezialausrüstung und die begrenzte Verfügbarkeit ausgebildeter Gefäßspezialisten, erschweren den rechtzeitigen Zugang zu fortschrittlichen Behandlungen zusätzlich.

- Viele ländliche Gesundheitszentren verlassen sich weiterhin auf traditionelle oder konservative Methoden der Venenbehandlung, die möglicherweise nicht den modernen klinischen Standards entsprechen, was zu unterschiedlichen Behandlungsergebnissen zwischen städtischen und ländlichen Regionen führt.

- Darüber hinaus zwingt die ungleiche Verteilung akkreditierter Gefäßbehandlungszentren Patienten in abgelegenen Gebieten dazu, weite Strecken zurückzulegen, was zu Behandlungsverzögerungen und den damit verbundenen Kosten führt.

- Um diesen Herausforderungen zu begegnen, prüfen führende Marktteilnehmer mobile Gesundheitseinheiten, telemedizinische Konsultationen und Partnerschaften mit lokalen Krankenhäusern und Kliniken, um die Erreichbarkeit zu verbessern. Sie führen außerdem kostengünstige Behandlungspakete und Schulungsprogramme ein, um die Akzeptanz in ressourcenarmen Umgebungen zu verbessern und gleichzeitig die Einhaltung internationaler medizinischer Standards zu gewährleisten.

Marktumfang für die Behandlung von Venenerkrankungen im asiatisch-pazifischen Raum

Der Markt ist nach Produkttyp, Krankheitstyp, Behandlungstyp, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Markt für die Behandlung von Venenerkrankungen im asiatisch-pazifischen Raum ist nach Produkttyp in Sklerotherapie-Injektionen, Ablationsgeräte, Venenverschlussprodukte, Venenstents, Medikamente und weitere Produkte unterteilt. Das Segment der Ablationsgeräte dominierte den Markt mit dem größten Umsatzanteil von 26,4 % im Jahr 2024 aufgrund seiner minimalinvasiven Natur, der hohen klinischen Wirksamkeit, der schnellen Genesungszeiten und der weit verbreiteten Nutzung in Krankenhäusern und ambulanten Zentren. Diese Geräte werden von Gesundheitsdienstleistern zunehmend bevorzugt, da sie eine Vielzahl von Venenerkrankungen effektiv behandeln und gleichzeitig die Beschwerden der Patienten und die Verfahrensrisiken minimieren können.

Das Segment der Venenstents wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,5 % die höchste Wachstumsrate aufweisen. Grund hierfür sind steigende Eingriffszahlen in Krankenhäusern und Fachkliniken, die zunehmende Häufigkeit komplexer Venenverschlüsse und kontinuierliche technologische Fortschritte im Stentdesign. Innovationen, die Haltbarkeit, Flexibilität und klinische Leistung der Stents verbessern, verbessern die Behandlungsergebnisse und fördern eine breitere Akzeptanz unter Gefäßspezialisten. Das wachsende Bewusstsein von Ärzten und Patienten für minimalinvasive Stentverfahren und die langfristigen Vorteile treibt das Marktwachstum weiter voran. Darüber hinaus unterstützen Schulungsprogramme und Verfahrensrichtlinien Ärzte dabei, fortschrittliche Stentlösungen effektiver zu implementieren, und unterstützen so ein nachhaltiges Segmentwachstum.

- Nach Krankheitstyp

Der Markt ist nach Krankheitstyp segmentiert in tiefe Venenthrombose (TVT), chronische Veneninsuffizienz (CVI), Lungenembolie, oberflächliche Thrombophlebitis, Krampfadern und weitere. Das Segment der tiefen Venenthrombose (TVT) hatte 2024 mit 31,7 % den größten Marktanteil, was auf die hohe Prävalenz im asiatisch-pazifischen Raum und das wachsende Bewusstsein für schwerwiegende Komplikationen wie Lungenembolie und postthrombotisches Syndrom zurückzuführen ist. Die verstärkte Betonung von Frühdiagnose, präventiven Maßnahmen und evidenzbasierten Behandlungsprotokollen fördert die Einführung von TVT-spezifischen Therapien. Der Ausbau von diagnostischen Screening-Programmen, Schulungsinitiativen für Ärzte und Sensibilisierungskampagnen für die öffentliche Gesundheit unterstützen das Wachstum dieses Segments zusätzlich.

Der Bereich der chronischen Veneninsuffizienz (CVI) wird zwischen 2025 und 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,8 % verzeichnen. Grund hierfür sind steigende Inzidenzraten, die zunehmende Akzeptanz langfristiger Behandlungsstrategien und die Präferenz der Patienten für minimalinvasive Therapien, die Krankenhausaufenthalte, Genesungszeiten und Behandlungskosten verkürzen. Fortschritte bei Bildgebungstechnologien und interventionellen Verfahren ermutigen Ärzte zudem, CVI-spezifische Behandlungen breiter einzusetzen.

- Nach Behandlungstyp

Der Markt ist nach Behandlungsart segmentiert in Sklerotherapie, Radiofrequenzablation, Laserbehandlung, ambulante Phlebektomie, Venenligatur und -stripping, Angioplastie oder Stenting, Operationen, Kompressionstherapie, venoaktive Medikamente, Vena-Cava- Filter und weitere Therapien. Das Segment der Radiofrequenzablation dominierte mit einem Umsatzanteil von 29,3 % im Jahr 2024, getrieben durch den minimalinvasiven Ansatz, die hohe Patientenakzeptanz und die deutliche Reduzierung der Verfahrensrisiken und Genesungszeiten. Ärzte bevorzugen diese Therapie zunehmend aufgrund ihrer Präzision, Reproduzierbarkeit und Fähigkeit, verschiedene Venenerkrankungen effektiv zu behandeln und gleichzeitig postoperative Komplikationen und Krankenhausaufenthalte zu minimieren. Darüber hinaus erhöht der Einsatz moderner bildgebender Verfahren und Überwachung während der Radiofrequenzablation die Behandlungssicherheit und -ergebnisse.

Das Segment der Laserbehandlungen wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,1 % das höchste Wachstum verzeichnen. Dies wird durch schnelle technologische Innovationen, die zunehmende Akzeptanz sowohl bei therapeutischen als auch bei kosmetischen Verfahren und einen zunehmenden Trend zu ambulanten Eingriffen unterstützt. Laserbehandlungen bieten Patienten kürzere Behandlungsdauern, verbesserten Komfort und hervorragende klinische Ergebnisse, während Gesundheitsdienstleister von effizienten Verfahren und einer optimierten Versorgung profitieren. Die Integration von Echtzeitüberwachung und bildgeführten Systemen erhöht die Präzision und Sicherheit laserbasierter Venentherapien weiter und fördert eine breitere Akzeptanz in Krankenhäusern und Ambulanzen.

- Nach Endbenutzer

Der Markt für die Behandlung von Venenerkrankungen im asiatisch-pazifischen Raum ist nach Endverbrauchern in Krankenhäuser, Kliniken, ambulante Operationszentren und weitere unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 45,6 %. Dies ist auf die hochmoderne Infrastruktur, den hohen Patientendurchsatz und die Fähigkeit zurückzuführen, komplexe und risikoreiche Venenoperationen durchzuführen. Krankenhäuser verfügen über spezialisierte Gefäßstationen, integrierte Behandlungspfade und multidisziplinäre Teams von Gefäßspezialisten, die eine umfassende Patientenversorgung gewährleisten. Sie bieten außerdem Zugang zu fortschrittlichen diagnostischen Bildgebungssystemen, bildgeführten Behandlungstechnologien und hochmodernen postoperativen Einrichtungen und sind daher die bevorzugte Wahl für die Behandlung schwerer und komplizierter Venenerkrankungen.

Das Segment der ambulanten Operationszentren wird voraussichtlich von 2025 bis 2032 mit 9,7 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist die zunehmende Nachfrage nach ambulanter Versorgung, minimalinvasiven Eingriffen und beschleunigten Genesungsprotokollen. Die zunehmende Neigung der Patienten zu kostengünstigen, bequemen und zeitsparenden Behandlungen außerhalb traditioneller Krankenhausumgebungen, gepaart mit dem Ausbau spezialisierter ambulanter Gefäßkliniken und telemedizinisch unterstützter Nachsorge, treibt das Wachstum dieses Segments voran, insbesondere bei Eingriffen, die keine längeren Krankenhausaufenthalte erfordern.

- Nach Vertriebskanal

Der Markt wird nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe und andere segmentiert. Das Segment Direktausschreibungen hatte im Jahr 2024 mit 47,2 % den größten Anteil, unterstützt durch Großbestellungen von Krankenhäusern, staatlichen Gesundheitsprogrammen und großen klinischen Einrichtungen, die eine konstante Produktverfügbarkeit, wettbewerbsfähige Preise und mengenbasierte Rabatte anstreben. Dieser Kanal wird aufgrund seiner strukturierten Lieferverträge, der zuverlässigen Logistik und der Fähigkeit, die ununterbrochene Verfügbarkeit wichtiger Produkte zur Behandlung von Venenerkrankungen aufrechtzuerhalten, bevorzugt.

Der Einzelhandel wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,9 % die höchste Wachstumsrate aufweisen. Grund dafür ist die steigende Nachfrage von kleineren Kliniken, Privatpraxen, ambulanten Zentren und abgelegenen Gesundheitseinrichtungen, die flexible und leicht zugängliche Lieferoptionen benötigen. Die schnelle Expansion von E-Commerce-Plattformen, spezialisierten medizinischen Distributoren und telemedizingestützten Beschaffungssystemen verbessert die Produktverfügbarkeit weiter, insbesondere in Regionen mit eingeschränktem direkten Zugang zu großen Gesundheitsnetzwerken. Dadurch verbessert sich der Zugang der Patienten zu fortschrittlichen Behandlungen für Venenerkrankungen im gesamten asiatisch-pazifischen Raum.

Regionale Analyse des Marktes für die Behandlung von Venenerkrankungen im asiatisch-pazifischen Raum

- Der asiatisch-pazifische Raum hatte im Jahr 2024 einen Umsatzanteil von 21 % am globalen Markt für die Behandlung von Venenerkrankungen. Die starke Position der Region basiert auf ihrer großen Bevölkerungsbasis, dem schnellen Ausbau der Gesundheitsinfrastruktur und dem Wachstum der Pharma- und Biotechnologiebranche. Das zunehmende Outsourcing von Tests, Diagnostik und behandlungsbezogenen Analysedienstleistungen an spezialisierte Labore unterstützt das Marktwachstum zusätzlich.

- Die zunehmende Bedeutung von Produktqualität, Einhaltung gesetzlicher Vorschriften und Sicherheitstests in verschiedenen Branchen – darunter medizinische Forschung, Umweltüberwachung und Gesundheitsdienstleistungen – steigert die Nachfrage. Dank moderner Analyseeinrichtungen, qualifizierter Arbeitskräfte und integrierter Behandlungszentren in Krankenhäusern kann die Region sowohl inländische als auch internationale Kunden effizient bedienen. Darüber hinaus stärken die Expansion von Auftragsforschungsinstituten (CROs), die verstärkte Aktivität bei klinischen Studien und die Einführung digitaler Labormanagementsysteme die führende Position der Region Asien-Pazifik im Markt für Venenerkrankungen.

- Weiteres Wachstum wird durch öffentliche und private Investitionen in den Ausbau der Laborinfrastruktur, den Ausbau der Gesundheitseinrichtungen und die Integration fortschrittlicher Behandlungstechnologien unterstützt. Zu den wichtigsten Faktoren zählen die steigende Prävalenz von Venenerkrankungen, die Zunahme minimalinvasiver Eingriffe und die Einführung personalisierter Behandlungsmodelle. Die rasante Urbanisierung, eine wachsende Mittelschicht mit zunehmendem Gesundheitsbewusstsein und staatliche Forschungs- und Entwicklungsinitiativen treiben das Marktwachstum voran. Strategische Partnerschaften zwischen regionalen Gesundheitsdienstleistern und globalen Akteuren sowie grenzüberschreitende Kooperationen stärken den Einfluss der Region auf dem Weltmarkt.

Markteinblicke zur Behandlung von Venenerkrankungen im asiatisch-pazifischen Raum

Der chinesische Markt für die Behandlung von Venenerkrankungen dominierte den Markt für die Behandlung von Venenerkrankungen im asiatisch-pazifischen Raum und erzielte 2024 mit 30,5 % den größten Umsatzanteil. Die führende Rolle des Landes wird durch eine fortschrittliche Gesundheitsinfrastruktur, zunehmende staatliche Initiativen zur Behandlung chronischer Venenerkrankungen, ein hohes Patientenaufkommen und die schnelle Einführung modernster Behandlungstechnologien unterstützt. Die gut etablierte Produktionsbasis für Pharmazeutika und Medizinprodukte gewährleistet die Verfügbarkeit modernster Therapien, während Urbanisierung und regulatorische Unterstützung die Nachfrage nach hochwertigen Behandlungslösungen ankurbeln.

Markteinblick in die Behandlung von Venenerkrankungen im indischen und asiatisch-pazifischen Raum

Der indische Markt für Venenerkrankungen wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im asiatisch-pazifischen Markt für Venenerkrankungen verzeichnen. Dieses Wachstum wird durch den verbesserten Zugang zur Gesundheitsversorgung, die zunehmende Nutzung minimalinvasiver Verfahren, die Entwicklung spezialisierter Gefäßzentren und das steigende Patientenbewusstsein hinsichtlich der Behandlungsmöglichkeiten vorangetrieben. Der Fokus der Regierung auf die Verbesserung der Gesundheitsversorgung in ländlichen und halbstädtischen Gebieten, gepaart mit Investitionen in fortschrittliche Medizintechnik und Partnerschaften mit globalen Akteuren, beschleunigt die Marktexpansion in Indien.

Marktanteile bei der Behandlung von Venenerkrankungen im asiatisch-pazifischen Raum

Die Branche der Behandlung von Venenerkrankungen im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Abbott (USA)

- Imricor (USA)

- Baylis Medical Company, Inc. (Kanada)

- Theraclion (Frankreich)

- Sonablate (USA)

- plusmedica.de (Deutschland)

- Boston Scientific Corporation (USA)

- Olympus Corporation (Japan)

- Smith + Nephew (Großbritannien)

- Koch (USA)

- Scitech (Deutschland)

- Carl Zeiss Meditec AG (Deutschland)

- Teleflex Incorporated (USA)

- Alma Lasers (Israel)

- BD (USA)

- B.Braun SE (Deutschland)

- Medtronic (Irland)

- Stryker (USA)

- Koninklijke Philips NV (Niederlande)

- Varian Medical Systems (USA)

- Candela Corporation (USA)

- Terumo Corporation (Japan)

- Angiodynamik (USA)

- optimed Medizinische Instrumente GmbH (Deutschland)

- Merit Medical Systems (USA)

- Bolitec Laser (Deutschland)

Neueste Entwicklungen auf dem Markt für die Behandlung von Venenerkrankungen im asiatisch-pazifischen Raum

- Im März 2024 startete BD die AGILITY-Studie und rekrutierte den ersten Patienten, um die Sicherheit und Wirksamkeit des BD Vascular Covered Stent zur Behandlung der peripheren arteriellen Verschlusskrankheit (pAVK) zu untersuchen. An dieser globalen, multizentrischen klinischen Studie nehmen 315 Patienten an 40 Standorten in den USA, Europa, Australien und Neuseeland teil. Die Studie zielt darauf ab, einen erheblichen ungedeckten Bedarf in der pAVK-Behandlung zu decken und könnte Interventionalisten eine neue Lösung bieten, um die Patientenergebnisse in den nächsten drei Jahren zu verbessern.

- Im Dezember 2023 brachte Terumo India Ultimaster Nagomi auf den Markt, ein fortschrittliches medikamentenfreisetzendes Koronarstentsystem für komplexe perkutane Koronarinterventionen (PCI). Der Stent verfügt über ein optimiertes Einführsystem, einen erweiterten Größenbereich und eine erhöhte Überexpansionskapazität, wodurch er sich an anspruchsvolle Anatomien anpassen kann. Ultimaster Nagomi zielt darauf ab, die Patientenergebnisse zu verbessern, indem es eine individuelle Stentauswahl für kleine bis große Koronararterien ermöglicht.

- Im März 2023 investierte die Haemonetics Corporation 32,2 Millionen US-Dollar in das irische Unternehmen Vivasure Medical, das ein Portfolio vollständig resorbierbarer, patchbasierter, großlumiger perkutaner Gefäßverschlusssysteme entwickelt. Diese Investition unterstreicht das Engagement von Haemonetics, Gefäßverschlusstechnologien voranzutreiben und sein Produktangebot im asiatisch-pazifischen Raum zu erweitern.

- Im Februar 2023 stellte Servier, ein globaler Pharmakonzern, in seinem Nachhaltigkeitsbericht sein breites Portfolio an hochwertigen Behandlungen für Herz-Kreislauf- und Venenerkrankungen vor. Der Bericht unterstreicht Serviers Engagement für die Behandlung von Venenerkrankungen durch innovative Therapien und nachhaltige Verfahren und trägt so zur Weiterentwicklung der Behandlung von Venenerkrankungen im asiatisch-pazifischen Raum bei.

- Im Juni 2022 wurde der Markt für Krampfaderbehandlungen im asiatisch-pazifischen Raum im Jahr 2024 auf 75,18 Millionen US-Dollar geschätzt, und es wird erwartet, dass er von 2025 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate von 6,9 % wächst. Dieses Wachstum ist auf die zunehmende Verbreitung von Venenerkrankungen, Fortschritte bei minimalinvasiven Behandlungstechnologien und das steigende Bewusstsein für die Behandlung von Krampfadern in der Region zurückzuführen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.