Asia Pacific Wound Care Biologics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

435.50 Million

USD

994.26 Million

2024

2032

USD

435.50 Million

USD

994.26 Million

2024

2032

| 2025 –2032 | |

| USD 435.50 Million | |

| USD 994.26 Million | |

| % | |

|

Marktsegmentierung für Biologika zur Wundversorgung im asiatisch-pazifischen Raum nach Produkttyp (synthetische Hauttransplantate, Wachstumsfaktoren, Allografts und Xenografts), Wundtyp (Geschwüre, chirurgische und traumatische Wunden sowie Verbrennungen), Endverbraucher (Krankenhäuser, ASCs, Verbrennungszentren und Wundkliniken) – Branchentrends und Prognose bis 2032

Marktgröße für Biologika zur Wundversorgung im asiatisch-pazifischen Raum

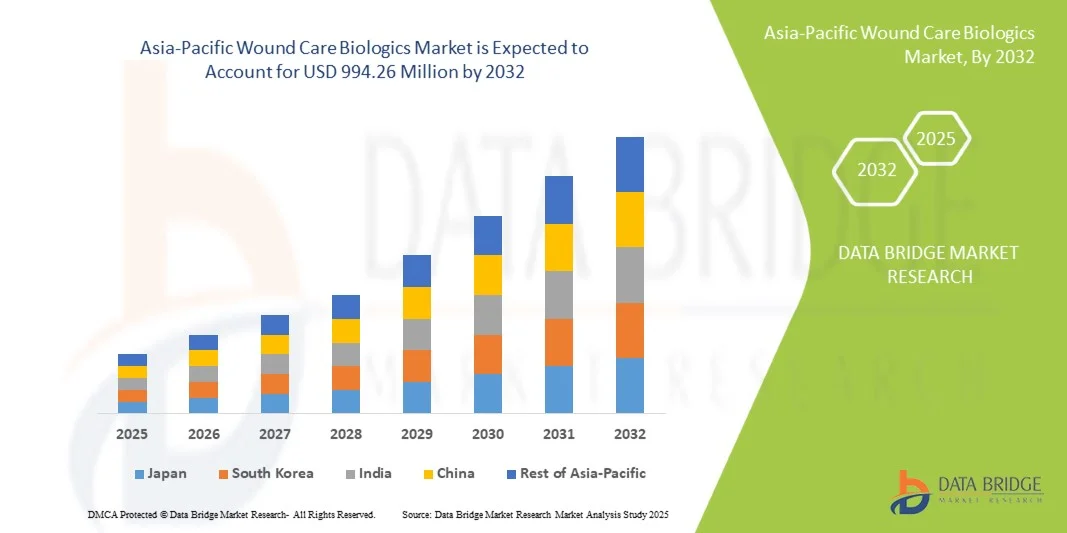

- Der Markt für biologische Wundpflegeprodukte im asiatisch-pazifischen Raum hatte im Jahr 2024 ein Volumen von 435,50 Millionen US-Dollar und dürfte bis 2032 einen Wert von 994,26 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 10,87 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Wunden, die steigende Zahl geriatrischer Patienten und die zunehmende Nutzung fortschrittlicher biologischer Therapien und regenerativer Medizin in der Wundbehandlung in Krankenhäusern und spezialisierten Pflegezentren vorangetrieben.

- Darüber hinaus fördern unterstützende Regierungsinitiativen, steigende Gesundheitsausgaben und ein zunehmendes Bewusstsein für neuartige Wundversorgungslösungen die Einführung von Biologika in der Region und kurbeln damit das Marktwachstum deutlich an.

Marktanalyse für Biologika zur Wundversorgung im asiatisch-pazifischen Raum

- Biologika für die Wundbehandlung, darunter Wachstumsfaktoren, Hautersatzstoffe und plättchenreiche Plasmatherapien, sind zunehmend wichtige Bestandteile der modernen Wundbehandlung sowohl im Krankenhaus als auch in der häuslichen Pflege, da sie die Heilung beschleunigen, Infektionsrisiken verringern und die Behandlungsergebnisse für die Patienten verbessern können.

- Die steigende Nachfrage nach biologischen Wundpflegeprodukten wird vor allem durch die zunehmende Verbreitung chronischer Wunden, diabetischer Fußgeschwüre und Druckgeschwüre sowie durch das zunehmende Bewusstsein von Gesundheitsdienstleistern und Patienten für die Vorteile regenerativer Therapien angeheizt.

- Japan dominierte den Markt für biologische Wundbehandlungsmittel im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 36,3 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz innovativer Therapien und eine starke Präsenz führender Branchenakteure aus. Das starke Wachstum bei biologischen Wundbehandlungen wurde durch klinische Forschung und die Einführung in Krankenhäusern vorangetrieben.

- China wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem Markt für biologische Wundpflegeprodukte im asiatisch-pazifischen Raum sein, da die Zahl chronischer Wunden zunimmt, die Zahl der älteren Menschen zunimmt und die Gesundheitsausgaben steigen.

- Das Segment Hautersatzprodukte dominierte den Markt für biologische Wundpflegeprodukte im asiatisch-pazifischen Raum mit einem Marktanteil von 41,5 % im Jahr 2024, was auf ihre Wirksamkeit bei der Behandlung komplexer Wunden, ihre einfache Anwendung und ihre zunehmende Akzeptanz sowohl im Krankenhaus als auch in der ambulanten Versorgung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Wundpflegebiologika im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke in die Wundversorgungsbiologika im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Biologika zur Wundversorgung im asiatisch-pazifischen Raum

„Fortschritte bei regenerativen Therapien und der Integration von Biologika“

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für biologische Wundbehandlungsmittel im asiatisch-pazifischen Raum ist die zunehmende Integration fortschrittlicher regenerativer Therapien wie Wachstumsfaktoren, Hautersatz und plättchenreiches Plasma in die Standardpraxis der Wundbehandlung, wodurch die Heilungsergebnisse verbessert und die Genesungszeiten verkürzt werden.

- So werden beispielsweise ReCell® Spray-On Skin und Apligraf® in Krankenhäusern und spezialisierten Wundversorgungszentren in Japan und Australien zunehmend eingesetzt und bieten Klinikern wirksame biologische Behandlungsmöglichkeiten für chronische und komplexe Wunden.

- Die Integration von Biologika ermöglicht personalisierte Wundversorgungslösungen, bei denen die Behandlung auf Wundtyp, Gesundheitszustand des Patienten und Heilungsverlauf abgestimmt werden kann. So haben beispielsweise Wachstumsfaktortherapien in einigen Stratagraft®-Anwendungen eine beschleunigte Geweberegeneration und reduzierte Infektionsraten gezeigt.

- Die nahtlose Integration von Biologika in herkömmliche Wundpflegeprodukte wie Hydrokolloide und Schaumverbände ermöglicht es Gesundheitsdienstleistern, die Heilung zu optimieren und gleichzeitig die Beschwerden des Patienten und die Behandlungsdauer zu minimieren.

- Dieser Trend zu fortschrittlicheren, wirksameren und patientenzentrierten Wundbehandlungstherapien verändert die Behandlungsprotokolle grundlegend. Unternehmen wie 3M und Smith & Nephew entwickeln daher Biologika mit verbesserten regenerativen Eigenschaften und einfacher Anwendung in der ambulanten und häuslichen Pflege.

- Die Nachfrage nach Biologika, die eine verbesserte Heilung, geringere Narbenbildung und Integration in die Standardversorgung bieten, wächst in Krankenhäusern und Kliniken rasant, da Gesundheitsdienstleister zunehmend Wert auf Wirksamkeit und Patientenergebnisse legen

Marktdynamik für Biologika zur Wundversorgung im asiatisch-pazifischen Raum

Treiber

„Steigende Prävalenz chronischer Wunden und alternde Bevölkerung“

- Die zunehmende Verbreitung chronischer Wunden, diabetischer Fußgeschwüre und Druckgeschwüre sowie die steigende Zahl geriatrischer Menschen im asiatisch-pazifischen Raum sind ein wesentlicher Treiber für die erhöhte Nachfrage nach fortschrittlichen Biologika für die Wundversorgung.

- So erweiterte Smith & Nephew im März 2024 seine zell- und gewebebasierte Produktlinie in China, um der wachsenden Belastung durch diabetische Wunden in der Region entgegenzuwirken. Solche Initiativen wichtiger Unternehmen dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da Gesundheitssysteme in Ländern wie Japan, China und Indien zunehmend Biologika einsetzen, um die Behandlungsergebnisse zu verbessern, bieten Wundbehandlungstherapien Vorteile wie schnellere Heilung, geringere Infektionsrisiken und kürzere Krankenhausaufenthalte und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen Verbänden dar.

- Darüber hinaus ermutigen staatliche Initiativen und Erstattungsrichtlinien zur Unterstützung regenerativer Therapien Krankenhäuser und Kliniken, Biologika in Standardbehandlungsprotokolle aufzunehmen und so eine breite Akzeptanz zu fördern.

- Die Kombination aus steigendem Patientenbewusstsein, Akzeptanz durch Kliniker und Verfügbarkeit benutzerfreundlicher biologischer Lösungen ist der Schlüssel zur Förderung der Akzeptanz in Krankenhäusern, ambulanten Zentren und der häuslichen Pflege im asiatisch-pazifischen Raum

Einschränkung/Herausforderung

„Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften“

- Bedenken hinsichtlich der hohen Kosten von Biologika und der komplexen behördlichen Zulassungsverfahren in den Ländern des asiatisch-pazifischen Raums stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Biologika erfordern oft strenge klinische Tests und die Einhaltung der Vorschriften der lokalen Gesundheitsbehörden, was die Vermarktung verzögern kann.

- So haben beispielsweise verzögerte Zulassungen von Zell- und Gewebeprodukten in Indien und Südostasien deren sofortige Verfügbarkeit für Patienten und Gesundheitsdienstleister eingeschränkt.

- Die Bewältigung dieser Herausforderungen durch optimierte Regulierungsverfahren, kostengünstige Produktionsmethoden und die Ausbildung von Klinikern ist entscheidend für die Stärkung des Marktvertrauens. Unternehmen wie Organogenesis und Acelity legen Wert auf die Einhaltung der Vorschriften der regionalen Gesundheitsbehörden und demonstrieren gleichzeitig die klinische Wirksamkeit, um die Interessengruppen zu beruhigen.

- Darüber hinaus kann die Preissensibilität von Gesundheitsdienstleistern und Patienten in den aufstrebenden Märkten der asiatisch-pazifischen Region die Akzeptanz hochwertiger biologischer Therapien einschränken, selbst wenn das Bewusstsein für deren Nutzen wächst. Während generische oder vereinfachte biologische Lösungen zunehmend verfügbar werden, sind fortschrittliche regenerative Produkte immer noch mit einem höheren Preis verbunden.

- Die Bewältigung dieser Herausforderungen durch staatliche Unterstützung, Erstattungssysteme und günstigere biologische Optionen wird für ein nachhaltiges Wachstum des Marktes für biologische Wundversorgungsprodukte im asiatisch-pazifischen Raum von entscheidender Bedeutung sein.

Marktumfang für Biologika zur Wundversorgung im asiatisch-pazifischen Raum

Der Markt ist nach Produkttyp, Wundtyp und Endbenutzer segmentiert.

- Nach Produkttyp

Der Markt ist nach Produkttyp in synthetische Hauttransplantate, Wachstumsfaktoren, Allotransplantate und Xenotransplantate unterteilt. Das Segment der synthetischen Hauttransplantate dominierte den Markt mit dem größten Umsatzanteil von 41,5 % im Jahr 2024, was auf ihre nachgewiesene Wirksamkeit bei der Behandlung chronischer Wunden, Verbrennungen und Operationswunden zurückzuführen ist. Synthetische Transplantate werden aufgrund ihrer Verfügbarkeit, gleichbleibenden Qualität und des geringeren Risikos der Krankheitsübertragung im Vergleich zu biologischen Transplantaten häufig verwendet. Krankenhäuser und spezialisierte Wundversorgungszentren bevorzugen synthetische Transplantate für eine standardisierte Wundabdeckung und eine schnellere Integration in das Wirtsgewebe. Die Dominanz des Segments wird auch durch zunehmende Forschungs- und Entwicklungsinitiativen zur Verbesserung der Haltbarkeit und Funktionalität der Transplantate befeuert. Darüber hinaus trägt die Möglichkeit, synthetische Transplantate mit anderen Biologika oder Verbänden für eine optimierte Wundheilung zu kombinieren, zu ihrer weiten Verbreitung bei. Insgesamt bieten synthetische Hauttransplantate zuverlässige, skalierbare und kostengünstige Lösungen für ein fortschrittliches Wundmanagement und festigen damit ihre führende Marktposition.

Das Segment Wachstumsfaktoren wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, getrieben durch die zunehmende Akzeptanz in der Behandlung chronischer Geschwüre und der postoperativen Wundversorgung. Wachstumsfaktortherapien stimulieren Zellproliferation, Angiogenese und Geweberegeneration und sind daher ideal für komplexe oder nicht heilende Wunden. Ihre personalisierte Anwendung ermöglicht es Ärzten, die Behandlungen auf den Wundtyp und die patientenspezifische Heilungsreaktion abzustimmen. Das zunehmende Bewusstsein von Gesundheitsdienstleistern und Patienten für die Vorteile der regenerativen Medizin treibt die Nachfrage weiter an. Darüber hinaus fördern unterstützende Erstattungsrichtlinien und klinische Nachweise beschleunigter Heilungszeiten die schnelle Akzeptanz in Krankenhäusern und Ambulanzen. Innovationen bei Verabreichungsmechanismen wie Hydrogelen oder Gerüsten verbessern zudem die Wirksamkeit und den Komfort von Wachstumsfaktorbehandlungen.

- Nach Wundtyp

Auf Grundlage des Wundtyps ist der Markt in Geschwüre, chirurgische und traumatische Wunden sowie Verbrennungen segmentiert. Das Segment Geschwüre dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, hauptsächlich aufgrund der steigenden Prävalenz von diabetischen Fußgeschwüren, Druckgeschwüren und venösen Beingeschwüren im asiatisch-pazifischen Raum, Europa und Nordamerika. Chronische Geschwüre erfordern spezielle Biologika zur Wundversorgung, um die Heilung zu fördern und Infektionen vorzubeugen, was Krankenhäuser und Wundkliniken dazu veranlasst, fortschrittliche Biologika-Lösungen einzusetzen. Die langfristige Behandlung von Geschwüren mit Biologika trägt dazu bei, Krankenhausaufenthalte zu verkürzen und die Lebensqualität der Patienten zu verbessern, was zum Wachstum des Segments beiträgt. Darüber hinaus fördern staatliche Initiativen zur Unterstützung der chronischen Wundversorgung und Erstattungssysteme für fortschrittliche Therapien die Einführung von Biologika weiter. Die zunehmende Inzidenz von Komorbiditäten wie Diabetes und Gefäßerkrankungen in der alternden Bevölkerung ist ebenfalls ein wichtiger Faktor für die Aufrechterhaltung der Nachfrage. Insgesamt bleiben Geschwüre aufgrund des hohen Patientenaufkommens und der klinischen Komplexität das Hauptziel für maßgeschneiderte Biologika-Wundversorgungslösungen.

Das Segment der chirurgischen und traumatischen Wunden wird zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die steigende Zahl von Wahloperationen, Traumafällen und dem Bedarf an postoperativer Wundversorgung. Maßgeschneiderte Biologika beschleunigen die Geweberegeneration und reduzieren Narbenbildung, was sie für die postoperative Genesung und Traumarehabilitation unverzichtbar macht. Krankenhäuser und ambulante Operationszentren integrieren Biologika zunehmend in ihre Standardprotokolle zur Wundversorgung, um bessere Ergebnisse zu erzielen. Das zunehmende Bewusstsein von Chirurgen und Wundspezialisten für schnellere Heilung und niedrigere Komplikationsraten fördert die Akzeptanz. Innovationen im Bereich der auf Operationswunden zugeschnittenen Biologika, wie z. B. biotechnologisch hergestellte Gerüste in Kombination mit Wachstumsfaktoren, unterstützen das Marktwachstum zusätzlich.

- Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren, Verbrennungszentren und Wundkliniken segmentiert. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, getrieben durch die hohe Anzahl chronischer Wunden, Verbrennungen und postoperativer Fälle, die stationär behandelt wurden. Krankenhäuser profitieren vom Zugang zu spezialisierten Wundversorgungsteams und fortschrittlichen Biologika, was optimale Heilungsergebnisse gewährleistet. Diese Dominanz wird durch gut etablierte Beschaffungssysteme, höhere Budgets für fortschrittliche Therapien und einen zunehmenden Fokus auf die Reduzierung von Patientenrückaufnahmen weiter unterstützt. Darüber hinaus fungieren Krankenhäuser oft als Schlüsselzentren für klinische Studien und die Einführung innovativer Biologika, was ihre führende Position stärkt. Die Integration von Biologika in Krankenhausprotokolle gewährleistet standardisierte Behandlungsansätze und eine verbesserte Patientenzufriedenheit und trägt so zu nachhaltigem Wachstum bei.

Das Segment Wundkliniken wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, bedingt durch die zunehmende Verbreitung chronischer Wunden und die zunehmende Inanspruchnahme ambulanter Versorgung. Wundkliniken bieten spezialisierte, personalisierte Versorgung und nutzen Biologika für gezielte Heilungsstrategien. Komfort, schnellere Behandlungszyklen und kürzere Krankenhausaufenthalte machen Kliniken für Patienten mit wiederkehrenden Geschwüren oder postoperativen Wunden attraktiv. Wachsende Partnerschaften zwischen Biologikaherstellern und Wundversorgungszentren fördern die Akzeptanz weiter. Kliniken werden zudem zunehmend mit fortschrittlichen Anwendungstechnologien ausgestattet, die eine effiziente Versorgung mit synthetischen Transplantaten, Wachstumsfaktoren und Allografts ermöglichen. Das steigende Bewusstsein der Patienten für eine schnellere Genesung und weniger Komplikationen unterstützt das schnelle Wachstum der Endnutzer von Wundkliniken zusätzlich.

Regionale Analyse des Marktes für Wundpflegebiologika im asiatisch-pazifischen Raum

- Japan dominierte den Markt für biologische Wundbehandlungsmittel im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 36,3 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz innovativer Therapien und eine starke Präsenz führender Branchenakteure aus. Das starke Wachstum bei biologischen Wundbehandlungen wurde durch klinische Forschung und die Einführung in Krankenhäusern vorangetrieben.

- Gesundheitsdienstleister in der Region legen großen Wert auf die Wirksamkeit, Zuverlässigkeit und Integration von Biologika zur Wundversorgung in bestehende Behandlungsprotokolle für chronische Wunden, Verbrennungen und Operationswunden.

- Diese breite Akzeptanz wird durch steigende Gesundheitsausgaben, eine wachsende geriatrische Bevölkerung und die zunehmende Verbreitung von Diabetes und anderen chronischen Erkrankungen weiter unterstützt, wodurch Biologika als bevorzugte Lösung für Krankenhäuser, Verbrennungszentren und spezialisierte Wundkliniken etabliert werden.

Einblicke in den japanischen Markt für Biologika zur Wundversorgung

Der japanische Markt für Biologika zur Wundbehandlung gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, der alternden Bevölkerung und der hohen Akzeptanz innovativer regenerativer Therapien an Dynamik. Der japanische Markt legt großen Wert auf Qualität und Wirksamkeit. Krankenhäuser und Fachkliniken setzen zunehmend Biologika für chronische Wunden, Verbrennungen und Operationswunden ein. Die Integration von Biologika in konventionelle Wundbehandlungsprotokolle und digitale Gesundheitssysteme von Krankenhäusern treibt das Wachstum voran. Darüber hinaus dürfte die hohe Prävalenz von Diabetes und Dekubitus bei älteren Patienten die Nachfrage nach fortschrittlichen Wundheilungslösungen sowohl im Krankenhaus als auch im ambulanten Bereich weiter ankurbeln.

Markteinblick in Biologika zur Wundversorgung in China

Der chinesische Markt für Biologika zur Wundversorgung machte im Jahr 2024 einen erheblichen Umsatzanteil im asiatisch-pazifischen Raum aus, was auf die große Patientenzahl des Landes, die zunehmende Zahl chronischer Wunden und die wachsende Gesundheitsinfrastruktur zurückzuführen ist. Krankenhäuser und Wundversorgungszentren setzen zunehmend Biologika ein, um die Behandlungsergebnisse der Patienten zu verbessern und die Heilungszeit zu verkürzen. Staatliche Unterstützung für die Modernisierung des Gesundheitswesens sowie das steigende Bewusstsein für fortschrittliche Wundversorgungslösungen bei Ärzten und Patienten fördern die Akzeptanz. Darüber hinaus verbessern inländische Hersteller und internationale Kooperationen die Verfügbarkeit und Erschwinglichkeit von Biologika in städtischen und halbstädtischen Regionen.

Markteinblick in Biologika für die Wundversorgung in Indien

Der indische Markt für biologische Wundbehandlungslösungen wächst aufgrund des steigenden Gesundheitsbewusstseins, der wachsenden geriatrischen Bevölkerung und der zunehmenden Zahl diabetesbedingter Wunden und Geschwüre rasant. Fortschrittliche biologische Therapien werden zunehmend in Krankenhäusern, Ambulanzen und spezialisierten Wundversorgungszentren eingesetzt. Der Ausbau der Gesundheitsinfrastruktur und die Verfügbarkeit kostengünstiger biologischer Lösungen ermöglichen einen breiteren Patientenzugang. Darüber hinaus beschleunigt die Präsenz nationaler und internationaler Hersteller mit innovativen Lösungen zur Wundheilung das Marktwachstum im stationären, klinischen und stationären Bereich.

Markteinblick in Biologika zur Wundversorgung in Südkorea

Der südkoreanische Markt für Biologika zur Wundversorgung verzeichnet aufgrund des fortschrittlichen Gesundheitssystems des Landes, des hohen Patientenbewusstseins und der zunehmenden Akzeptanz regenerativer Therapien für chronische Wunden und Verbrennungen ein deutliches Wachstum. Krankenhäuser und spezialisierte Wundversorgungszentren integrieren zunehmend Biologika in ihre Behandlungsprotokolle, um die Heilungsergebnisse zu verbessern und die Krankenhausaufenthalte zu verkürzen. Die steigende Prävalenz von Diabetes und die alternde Bevölkerung sind wichtige Faktoren, die die Nachfrage nach effektiven Wundversorgungslösungen antreiben. Staatliche Unterstützung durch Erstattungsrichtlinien im Gesundheitswesen und Initiativen zur Förderung fortschrittlicher Medizintechnologien fördert die Akzeptanz zusätzlich. Darüber hinaus erweitern Kooperationen zwischen inländischen Herstellern und globalen Biologika-Unternehmen den Zugang zu innovativen Produkten im klinischen und ambulanten Bereich.

Marktanteil von Biologika für die Wundversorgung im asiatisch-pazifischen Raum

Die Branche der biologischen Wundversorgungsprodukte im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Smith+Nephew (Großbritannien)

- 3M (USA)

- Integra LifeSciences Corporation (USA)

- Convatec Inc. (Großbritannien)

- Mölnlycke AB (Schweden)

- Cardinal Health (USA)

- Medline Industries, Inc. (USA)

- Johnson & Johnson Services Inc. (USA)

- B. Braun SE (Deutschland)

- Coloplast (Dänemark)

- URGO MEDICAL (Frankreich)

- Maxigen Biotech Inc. (Taiwan)

- AMS BioteQ (Taiwan)

- Oneness Biotech Co., Ltd. (Taiwan)

- Dyamed Biotech Sdn Bhd. (Singapur)

- Sonoma Pharmaceuticals, Inc. (Malaysia)

- Lingel Pro (China)

- BIONOVA (Indien)

- Medtronic (Irland)

Was sind die jüngsten Entwicklungen auf dem Markt für Biologika zur Wundversorgung im asiatisch-pazifischen Raum?

- Im Oktober 2025 kündigte MiMedx die Markteinführung von EPIXPRESS® an, einem Gewebetransplantat aus dehydrierter menschlicher Amnion-/Chorionmembran (DHACM). EPIXPRESS® soll eine Schutzbarriere bilden, die die Heilung unterstützt und das Wundbett schützt, um die Entwicklung von Granulationsgewebe bei akuten und chronischen Wundverschlüssen zu fördern.

- Im September 2025 stellte Smith & Nephew das CENTRIO PRP-System vor, eine neuartige Lösung zur Behandlung chronisch exsudierender Wunden, darunter diabetische Fußgeschwüre und venöse Beingeschwüre. Das System nutzt die Technologie des plättchenreichen Plasmas (PRP) zur Verbesserung der Wundheilung. Die Markteinführung unterstreicht das Engagement des Unternehmens für die Weiterentwicklung der Wundbehandlung im asiatisch-pazifischen Raum.

- Im Oktober 2024 brachte Royal Biologics zwei innovative Wundpflegeprodukte auf den Markt: die Peak Powder Collagen Matrix und ElectroFiber 3D. Diese Produkte sollen die Wundheilung durch fortschrittliche kollagenbasierte bzw. biotechnologisch hergestellte Lösungen verbessern.

- Im Juni 2023 brachte Bionova einen bioaktiven Wundverband auf den Markt, der die Heilung chronischer Wunden beschleunigen soll. Der Verband enthält natürliche bioaktive Verbindungen, die Entzündungen reduzieren und die Geweberegeneration beschleunigen sollen. Damit trägt er der zunehmenden Verbreitung chronischer Wunden im asiatisch-pazifischen Raum Rechnung.

- Im Juni 2023 erhielt NovaBone von der US-amerikanischen Food and Drug Administration die 510(k)-Zulassung für seine Wundmatrix, ein vollständig resorbierbares, steriles Einwegprodukt zur Behandlung von partiellen und vollschichtigen Wunden. Diese Zulassung unterstützt die Expansion des Unternehmens in den Markt für fortschrittliche Wundversorgung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.