Asia Pacific Wound Care Monitoring Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.23 Billion

USD

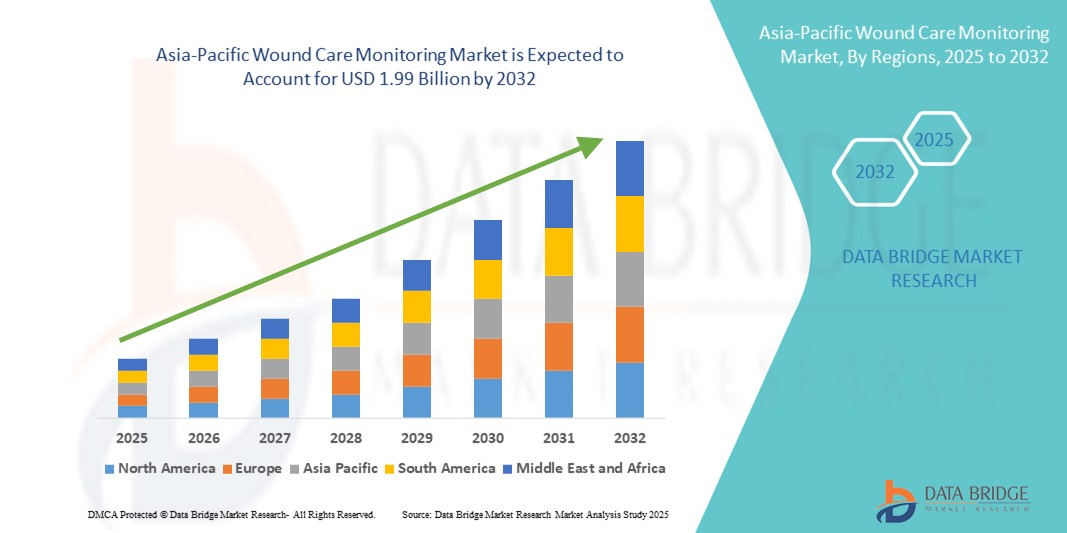

1.99 Billion

2024

2032

USD

1.23 Billion

USD

1.99 Billion

2024

2032

| 2025 –2032 | |

| USD 1.23 Billion | |

| USD 1.99 Billion | |

| % | |

|

Marktsegmentierung für Wundversorgungsüberwachung im asiatisch-pazifischen Raum nach Produkt (Geräte und Apps zur Wundbeurteilung), Modalität (tragbar und nicht tragbar), Produkttyp (Kontakt-Wundmessgeräte und berührungslose Wundmessgeräte), Wundtyp (chronische Wunden und akute Wunden), Anwendung (Wundheilungsüberwachung, Wundbeurteilung, Infektionserkennung und Behandlungsüberwachung), Endbenutzer (Krankenhäuser, Kliniken, häusliche Pflege, Langzeitpflegeeinrichtungen, Traumazentren und andere), Vertriebskanal (Direktausschreibungen und Einzelhandelsverkäufe) – Branchentrends und Prognose bis 2032

Marktgröße für Wundversorgungsüberwachung im asiatisch-pazifischen Raum

- Der Markt für Wundversorgungsüberwachung im asiatisch-pazifischen Raum hatte im Jahr 2024 einen Wert von 1,23 Milliarden US-Dollar und dürfte bis 2032 1,99 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,20 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Verbreitung chronischer Wunden, diabetischer Fußgeschwüre und Druckgeschwüre vorangetrieben, insbesondere in der schnell alternden Bevölkerung in Ländern wie China, Japan und Indien.

- Darüber hinaus treiben ein gesteigertes Gesundheitsbewusstsein, der erweiterte Zugang zu fortschrittlichen Medizintechnologien und steigende Investitionen in die digitale Gesundheitsinfrastruktur die Nachfrage nach nicht-invasiven Wundüberwachungslösungen in Echtzeit an. Diese Faktoren treiben gemeinsam die Einführung von Geräten zur Wundüberwachung sowohl im Krankenhaus als auch in der häuslichen Pflege voran und tragen so zu einem robusten Marktwachstum bei.

Marktanalyse für Wundversorgungsüberwachung im asiatisch-pazifischen Raum

- Wundversorgungsüberwachungssysteme, die eine elektronische und digitale Verfolgung der Wundheilung ermöglichen , werden in modernen Gesundheitseinrichtungen im Krankenhaus- und Heimpflegeumfeld aufgrund ihrer verbesserten Diagnosefunktionen, der Echtzeit-Datenerfassung und der Integration mit Telemedizinplattformen immer wichtiger.

- Die wachsende Nachfrage nach Wundüberwachung im asiatisch-pazifischen Raum wird vor allem durch die zunehmende Verbreitung chronischer Wunden wie diabetischer Fußgeschwüre, Druckverletzungen und postoperativer Komplikationen sowie durch die zunehmende geriatrische Bevölkerung und lebensstilbedingte Erkrankungen angetrieben.

- China dominierte den Markt für Wundversorgungsüberwachung im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, angetrieben durch Fortschritte in der Gesundheitstechnologie, erhebliche staatliche Investitionen in digitale Gesundheitsinitiativen und ein steigendes Bewusstsein für Wundmanagementlösungen, insbesondere in städtischen Gesundheitszentren

- Indien dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für Wundversorgungsüberwachung sein. Dies ist auf die Verbesserung der Gesundheitsinfrastruktur, die zunehmende Verbreitung tragbarer Gesundheitsgeräte und die steigende Nachfrage nach kostengünstigen Lösungen zur Fernbehandlung von Wunden zurückzuführen.

- Das Segment chronische Wunden dominierte den Markt für Wundversorgungsüberwachung im asiatisch-pazifischen Raum mit einem Marktanteil von 48,1 % im Jahr 2024, was auf die hohe Inzidenz von Diabetes und Gefäßerkrankungen zurückzuführen ist, die sowohl in der städtischen als auch in der ländlichen Bevölkerung zu einem langfristigen Bedarf an Wundversorgung führen

Berichtsumfang und Marktsegmentierung für Wundversorgungsüberwachung im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke zur Wundversorgungsüberwachung im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Wundversorgungsüberwachung im asiatisch-pazifischen Raum

Integration von KI und tragbaren Sensoren für eine verbesserte Wundversorgung

- Ein bemerkenswerter und sich beschleunigender Trend im Markt für Wundüberwachung im asiatisch-pazifischen Raum ist die Integration von künstlicher Intelligenz (KI) und tragbaren Biosensortechnologien . Diese ermöglichen eine kontinuierliche Echtzeit-Verfolgung der Wundheilung und die frühzeitige Erkennung von Komplikationen. Diese technologische Konvergenz verbessert die Präzision und Effizienz der Wundversorgung, insbesondere bei der Behandlung chronischer Wunden, erheblich.

- Beispielsweise werden in Ländern wie Japan und Singapur intelligente Wundverbände mit pH-, Feuchtigkeits- und Temperatursensoren entwickelt, um den Wundzustand zu überwachen und Daten an medizinisches Personal zu übermitteln. Diese Innovationen helfen, Infektionsrisiken frühzeitig zu erkennen und Behandlungspläne zu optimieren.

- KI-Algorithmen werden zunehmend zur Analyse von Wundbildern eingesetzt, die mit mobilen Geräten aufgenommen wurden. Sie unterstützen Ärzte bei der Wundbeurteilung, der Vorhersage der Heilung und der Erstellung personalisierter Therapieempfehlungen. So gewinnen beispielsweise mobile Wundbildgebungslösungen mit integrierter KI in Indien und Südkorea an Bedeutung, um die klinische Entscheidungsfindung im städtischen und ländlichen Gesundheitswesen zu verbessern.

- Die Einführung tragbarer Überwachungsgeräte und KI-basierter Plattformen erleichtert zudem den Übergang zur Wundversorgung per Fernzugriff und zu Hause, insbesondere in Regionen mit eingeschränktem Zugang zu spezialisierter Versorgung. Diese Tools ermöglichen Patienten und Pflegepersonal eine effektive Wundüberwachung und reduzieren die Notwendigkeit häufiger Krankenhausbesuche.

- Die nahtlose Integration dieser Technologien in Telemedizin-Plattformen und digitale Gesundheitsökosysteme fördert einen einheitlichen Ansatz für die Behandlung chronischer Wunden. Führende Gesundheitsdienstleister und Medtech-Startups in China und Australien investieren aktiv in KI-gestützte Innovationen in der Wundversorgung.

- Dieser Trend zu intelligenten, datengesteuerten und patientenzentrierten Wundversorgungslösungen verändert klinische Arbeitsabläufe und setzt neue Maßstäbe für eine effektive Wundüberwachung im asiatisch-pazifischen Raum.

Marktdynamik für Wundversorgungsüberwachung im asiatisch-pazifischen Raum

Treiber

Steigende Belastung durch chronische Wunden und Ausbau der digitalen Gesundheitsinfrastruktur

- Die zunehmende Verbreitung chronischer Erkrankungen wie Diabetes , Fettleibigkeit und Gefäßerkrankungen im asiatisch-pazifischen Raum ist ein wichtiger Treiber für die Nachfrage nach modernen Wundüberwachungssystemen. Diese Erkrankungen führen oft zu nicht heilenden Wunden, die eine kontinuierliche Überwachung und Intervention erfordern.

- So wurde beispielsweise im Februar 2024 eine regionale Zusammenarbeit zwischen Krankenhäusern in China und Südkorea initiiert, um KI-basierte Wundbildgebungssysteme einzusetzen, die die Behandlung chronischer Wunden bei älteren Patienten verbessern sollen. Solche Initiativen verdeutlichen die wachsenden Investitionen in intelligente Wundversorgungslösungen.

- Die schnelle digitale Transformation der Gesundheitssysteme, unterstützt durch staatliche Initiativen und die zunehmende Nutzung von Gesundheitstechnologien, erleichtert den Einsatz innovativer Wundüberwachungsgeräte sowohl in öffentlichen als auch in privaten Pflegeeinrichtungen.

- Fortschritte in den Bereichen mobile Gesundheit, Telemedizin und Cloud-basierte Plattformen erleichtern es medizinischem Fachpersonal, den Behandlungsverlauf von Patienten aus der Ferne zu verfolgen und bei Komplikationen frühzeitig einzugreifen. Dies verbessert die Wundversorgung insgesamt.

- Die zunehmende Bedeutung der personalisierten Medizin sowie das wachsende Bewusstsein für wundbedingte Komplikationen und Behandlungsvorteile führen dazu, dass in Ländern wie Indien, Thailand und Malaysia die Überwachung der Wundversorgung in Krankenhäusern, Kliniken und der häuslichen Pflege immer häufiger eingesetzt wird.

Einschränkung/Herausforderung

Hohe Gerätekosten und eingeschränkter Zugang in ländlichen Gebieten

- Die relativ hohen Kosten für fortschrittliche Technologien zur Wundversorgungsüberwachung und die eingeschränkte Zugänglichkeit in ressourcenarmen und ländlichen Gebieten stellen weiterhin erhebliche Herausforderungen für die Marktdurchdringung im asiatisch-pazifischen Raum dar.

- Beispielsweise sind tragbare Sensoren mit KI-Unterstützung und intelligente Wundbildgebungssysteme oft mit Premiumpreisen verbunden, die für kleine Kliniken oder einzelne Nutzer in Entwicklungsländern unerschwinglich sein können, was eine breite Akzeptanz behindert.

- Infrastrukturlücken, wie unzureichende Internetverbindungen, mangelnde digitale Kompetenz und unzureichende Ausbildung des Gesundheitspersonals, schränken den effektiven Einsatz dieser Technologien außerhalb der städtischen Zentren zusätzlich ein.

- Bedenken hinsichtlich der Erstattungsrichtlinien und Verzögerungen bei der behördlichen Genehmigung stellen ebenfalls Hindernisse für die Vermarktung und den Vertrieb dar, insbesondere für neue Marktteilnehmer oder aufstrebende Technologieunternehmen.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich regionale Regierungen und Branchenvertreter auf lokale Produktion, Kostensenkungsstrategien und öffentlich-private Partnerschaften, um die Zugänglichkeit und Erschwinglichkeit zu verbessern. Die Ausweitung dieser Bemühungen auf verschiedene Gesundheitssysteme wird jedoch entscheidend sein, um ein integratives Wachstum des Marktes für Wundversorgungsüberwachung im asiatisch-pazifischen Raum zu gewährleisten.

Marktumfang für Wundversorgungsüberwachung im asiatisch-pazifischen Raum

Der Markt ist nach Produkt, Modalität, Produkttyp, Wundtyp, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der Markt für Wundüberwachung im asiatisch-pazifischen Raum ist produktbezogen in Geräte und Apps zur Wundbeurteilung unterteilt. Das Gerätesegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die zunehmende Verbreitung technologisch fortschrittlicher Tools wie tragbarer Wundsensoren, tragbarer Bildgebungssysteme und intelligenter Diagnoseverbände. Diese Geräte bieten Echtzeitüberwachungsfunktionen, die Ärzten eine frühzeitige Intervention und verbesserte Wundversorgungsergebnisse ermöglichen.

Das Segment der Wundbeurteilungs-Apps wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf die zunehmende Verbreitung von Smartphones, die Nutzung der Telemedizin und den Bedarf an zugänglichen und kostengünstigen Wundbeurteilungstools in ländlichen und städtischen Gesundheitssystemen zurückzuführen. Diese Apps ermöglichen es Ärzten und Patienten, den Heilungsverlauf aus der Ferne zu überwachen und so die Effizienz und Kontinuität der Versorgung zu verbessern.

- Nach Modalität

Der Markt für Wundüberwachung im asiatisch-pazifischen Raum wird nach Modalität in tragbare und nicht tragbare Geräte unterteilt. Das Segment der tragbaren Geräte hatte im Jahr 2024 den größten Umsatzanteil, da es zunehmend in der häuslichen Krankenpflege und in der Langzeitpflege zur kontinuierlichen Echtzeitüberwachung chronischer Wunden eingesetzt wird. Tragbare Wundversorgungsgeräte erfreuen sich zunehmender Beliebtheit, da sie wichtige Daten wie Temperatur, Feuchtigkeit und Infektionsrisiko bei minimaler Patientenstörung liefern können.

Das Segment der nicht tragbaren Geräte dürfte im Prognosezeitraum stetig wachsen, insbesondere im Krankenhaus- und ambulanten Bereich, wo Point-of-Care-Geräte und manuelle Werkzeuge für regelmäßige Wunduntersuchungen verwendet werden und präzise und dennoch kostengünstige Lösungen für die akute Wundversorgung bieten.

- Nach Produkttyp

Der Markt für Wundüberwachung im asiatisch-pazifischen Raum ist nach Produkttyp in Geräte zur Kontaktwundüberwachung und Geräte zur berührungslosen Wundüberwachung unterteilt. Das Segment der Geräte zur Kontaktwundüberwachung dominierte den Markt im Jahr 2024, was auf ihre breite Akzeptanz in klinischen Arbeitsabläufen und ihre Fähigkeit, genaue Wunddimensionen und Gewebeanalysen zu liefern, zurückzuführen ist.

Im Segment der berührungslosen Wundmessgeräte wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet. Grund hierfür sind die zunehmende Besorgnis über die Infektionskontrolle, die zunehmende Präferenz für berührungslose Überwachung und die Integration von KI- und Bildgebungstechnologien, die die Wundbeurteilung ohne physischen Kontakt optimieren.

- Nach Wundtyp

Der Markt für Wundüberwachung im asiatisch-pazifischen Raum ist nach Wundtyp in chronische und akute Wunden unterteilt. Das Segment chronische Wunden hatte im Jahr 2024 mit 48,1 % den größten Marktanteil, was auf die steigende Prävalenz von Diabetes, Dekubitus und venösen Beingeschwüren in der alternden Bevölkerung in China, Japan und Indien zurückzuführen ist. Diese Wunden erfordern eine häufige Überwachung und Langzeitpflege, was die Nachfrage nach fortschrittlichen Wundversorgungstechnologien ankurbelt.

Es wird erwartet, dass das Segment der akuten Wunden im Prognosezeitraum stetig wachsen wird, da die Zahl der Fälle von Operationswunden, traumatischen Verletzungen und Verbrennungen, insbesondere in Notfall- und Traumazentren in der gesamten Region, zunimmt.

- Nach Anwendung

Der Markt für Wundversorgungsüberwachung im asiatisch-pazifischen Raum ist nach Anwendung in die Bereiche Wundheilungsüberwachung, Wundbeurteilung, Infektionserkennung und Behandlungsüberwachung unterteilt. Das Segment Wundheilungsüberwachung dominierte den Markt im Jahr 2024, getrieben durch den wachsenden Bedarf an zeitnaher und effektiver Behandlung chronischer Wunden und verbesserter Patientenergebnisse.

Das Segment der Infektionserkennung dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Dies ist auf das zunehmende Bewusstsein für Wundinfektionen, die Nachfrage nach Frühdiagnosen und die Entwicklung intelligenter Sensoren zurückzuführen, die Infektionsbiomarker in Echtzeit erkennen können.

- Nach Endbenutzer

Der Markt für Wundversorgungsüberwachung im asiatisch-pazifischen Raum ist nach Endnutzern in Krankenhäuser, Kliniken, häusliche Pflege, Langzeitpflegeeinrichtungen, Traumazentren und andere unterteilt. Das Krankenhaussegment hatte im Jahr 2024 den größten Marktanteil, unterstützt durch spezialisierte Wundversorgungsabteilungen, die Verfügbarkeit fortschrittlicher Diagnoseinstrumente und eine höhere Anzahl von Patienten mit chronischen Wunden.

Es wird erwartet, dass das Segment der häuslichen Gesundheitspflege zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen wird. Grund hierfür sind die zunehmende Präferenz der Patienten für häusliche Pflege, die steigende Nachfrage nach Fernüberwachungstools und staatliche Initiativen zur Unterstützung einer dezentralen Gesundheitsversorgung.

- Nach Vertriebskanal

Der Markt für Wundversorgungsüberwachung im asiatisch-pazifischen Raum ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die groß angelegte Beschaffung von Wundversorgungsgeräten durch Krankenhäuser, staatliche Gesundheitseinrichtungen und öffentliche Gesundheitsorganisationen in der gesamten Region zurückzuführen ist.

Das Einzelhandelssegment dürfte im Prognosezeitraum deutlich wachsen, da Produkte zur Wundversorgungsüberwachung über E-Commerce-Plattformen, Apotheken und Sanitätshäuser zunehmend verfügbar sind, insbesondere für Nutzer der häuslichen Gesundheitspflege und unabhängige Pflegekräfte.

Regionale Analyse des Marktes für Wundversorgungsüberwachung im asiatisch-pazifischen Raum

- China dominierte den Markt für Wundversorgungsüberwachung im asiatisch-pazifischen Raum mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, angetrieben durch Fortschritte in der Gesundheitstechnologie, erhebliche staatliche Investitionen in digitale Gesundheitsinitiativen und ein steigendes Bewusstsein für Wundmanagementlösungen, insbesondere in städtischen Gesundheitszentren

- Die Gesundheitssysteme in der gesamten Region setzen zunehmend auf fortschrittliche Technologien zur Wundversorgung. Unterstützt werden sie dabei durch staatliche Initiativen zur Förderung der digitalen Gesundheitstransformation und zum Ausbau der Telemedizin-Infrastruktur, insbesondere in Ländern wie China, Japan und Indien.

- Die wachsende ältere Bevölkerung der Region, die steigenden Gesundheitsausgaben und das zunehmende Bewusstsein für die frühzeitige Wunddiagnose fördern die Einführung tragbarer und berührungsloser Wundüberwachungsgeräte und positionieren den asiatisch-pazifischen Raum als wichtiges Wachstumszentrum für die Wundüberwachungsbranche.

Markteinblicke zur Wundversorgungsüberwachung in China

Der chinesische Markt für Wundversorgungsüberwachung erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf steigende Gesundheitsausgaben, die hohe Prävalenz chronischer Krankheiten wie Diabetes und die starke staatliche Unterstützung der digitalen Gesundheitstransformation zurückzuführen. Chinas nationales Innovationsökosystem und Investitionen in KI-gestützte Wundbildgebung und sensorbasierte Geräte beschleunigen die Einführung in Krankenhäusern und ambulanten Pflegezentren. Die hohe Bevölkerungszahl und die Urbanisierung des Landes tragen zusätzlich zur anhaltenden Marktnachfrage bei.

Markteinblick in die Wundversorgungsüberwachung in Japan

Der japanische Markt für Wundversorgungsüberwachung gewinnt aufgrund der alternden Bevölkerung, der fortschrittlichen Medizintechniklandschaft und des kulturellen Schwerpunkts auf qualitativ hochwertiger Gesundheitsversorgung an Dynamik. Japanische Krankenhäuser und Langzeitpflegeeinrichtungen setzen zunehmend KI-gestützte Diagnosesysteme und intelligente Wundverbände zur Überwachung von Druckgeschwüren und diabetischen Fußgeschwüren ein. Die Integration in nationale digitale Gesundheitsplattformen und der Ausbau der häuslichen Pflege treiben ebenfalls das stetige Marktwachstum voran.

Markteinblick in die Wundversorgungsüberwachung in Indien

Der indische Markt für Wundversorgungsüberwachung wird im Prognosezeitraum voraussichtlich mit einer signifikanten jährlichen Wachstumsrate wachsen, unterstützt durch die steigende Zahl chronischer Erkrankungen, die Urbanisierung und den verbesserten Zugang zu erschwinglichen Gesundheitstechnologien. Die zunehmende Smartphone-Nutzung, die Verbreitung der Telemedizin und der Fokus auf die Entwicklung der ländlichen Gesundheitsversorgung in Indien treiben die Nachfrage nach mobilen Apps zur Wundbeurteilung und tragbaren Geräten voran. Regierungsinitiativen zur Förderung digitaler Gesundheitslösungen und das wachsende Interesse inländischer Start-ups stärken das Marktwachstum im öffentlichen und privaten Sektor weiter.

Markteinblick in die Wundversorgungsüberwachung in Südkorea

Der südkoreanische Markt für Wundüberwachung verzeichnet dank einer fortschrittlichen Gesundheitsinfrastruktur, der starken Nutzung digitaler Gesundheitstechnologien und einer technikaffinen Bevölkerung ein stetiges Wachstum. Südkoreas Fokus auf intelligente Krankenhausökosysteme und staatlich geförderte digitale Transformationsprojekte fördern den Einsatz KI-integrierter Wundüberwachungssysteme sowohl in städtischen Krankenhäusern als auch in der häuslichen Pflege. Lokale Medizintechnikunternehmen und Forschungseinrichtungen investieren aktiv in tragbare Sensoren und Ferndiagnosetools, was die Marktaussichten weiter verbessert.

Marktanteile im Bereich Wundversorgungsüberwachung im asiatisch-pazifischen Raum

Die Wundversorgungsüberwachungsbranche im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Smith+Nephew (Großbritannien)

- Mölnlycke Health Care AB (Schweden)

- B. Braun SE (Deutschland)

- Coloplast A/S (Dänemark)

- ConvaTec Group PLC (Großbritannien)

- Cardinal Health, Inc. (USA)

- Medtronic (Irland)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Integra LifeSciences Corporation (USA)

- Essity AB (Schweden)

- Lohmann & Rauscher GmbH & Co. KG (Deutschland)

- Hollister Incorporated (USA)

- Medline Industries, LP (USA)

- Urgo Medical (Frankreich)

- Advancis Medical (Großbritannien)

- Systagenix Wundmanagement (USA)

- Winner Medical Co., Ltd. (China)

- Paul Hartmann AG (Deutschland)

Was sind die jüngsten Entwicklungen auf dem Markt für Wundversorgungsüberwachung im asiatisch-pazifischen Raum?

- Im April 2023 führte Smith+Nephew seine digitale Wundmanagement-Plattform in Indien ein. Ziel ist es, die Effizienz der Behandlung chronischer Wunden durch mobile Wundbeurteilung und -dokumentation zu steigern. Die Plattform ermöglicht es Ärzten, Wundbilder aufzunehmen, den Heilungsverlauf zu analysieren und Behandlungspläne aus der Ferne zu erstellen. Diese Initiative spiegelt das Engagement des Unternehmens wider, den Zugang zu fortschrittlichen Wundversorgungstechnologien in Schwellenländern zu erweitern und die Behandlungsergebnisse bei diabetischem Fuß und Dekubitus zu verbessern.

- Im März 2023 kooperierte Molnlycke Health Care mit einer führenden Krankenhauskette in China, um seine tragbare Wundsensortechnologie zu testen. Der intelligente Verband überwacht kontinuierlich Feuchtigkeit und Wundtemperatur und hilft Ärzten, Infektionsrisiken frühzeitig zu erkennen. Diese Entwicklung unterstreicht die wachsende Nachfrage nach Echtzeit-Wundüberwachungslösungen in stark frequentierten Gesundheitssystemen und den Wandel hin zu einer stärker datengesteuerten, personalisierten Wundversorgung in der Region.

- Im Februar 2023 stellte das südkoreanische Medizin-Startup MediWhale Tech eine KI-gestützte Wundbildgebungslösung vor, die speziell auf Telemedizinplattformen in ländlichen und halbstädtischen Kliniken zugeschnitten ist. Das System ermöglicht eine automatische Wundklassifizierung und Heilungsvorhersage anhand von Smartphone-Aufnahmen und reduziert so den Bedarf an persönlichen Besuchen deutlich. Die Innovation unterstreicht die wachsende Abhängigkeit der Region von mobilen Gesundheitstechnologien und KI-Integration, um Versorgungslücken in unterversorgten Gebieten zu schließen.

- Im Januar 2023 startete das japanische Ministerium für Gesundheit, Arbeit und Soziales ein nationales Förderprogramm zur Unterstützung von Krankenhäusern bei der Einführung intelligenter Wundversorgungssysteme. Die Förderung zielt darauf ab, die Behandlung chronischer Wunden in Langzeitpflegeeinrichtungen durch den Einsatz berührungsloser Wundscanner und Fernüberwachungsgeräte für Patienten zu verbessern. Dieser Schritt unterstreicht die proaktive Haltung des Landes bei der Digitalisierung der Medizin und der Bewältigung der Gesundheitsbedürfnisse einer alternden Bevölkerung.

- Im Januar 2023 arbeitete das indische Health-Tech-Unternehmen SigTuple Technologies mit einem Netzwerk privater Kliniken zusammen, um KI-gestützte Wundanalyse-Tools einzuführen, die in elektronische Patientenakten (EHR) integriert sind. Die Lösung ermöglicht die Echtzeitverfolgung des Wundverlaufs und ermöglicht es Ärzten, Behandlungspläne auf Basis prädiktiver Analysen anzupassen. Diese Entwicklung verdeutlicht den wachsenden Fokus der Region auf die Integration fortschrittlicher Diagnostik in skalierbare digitale Infrastrukturen zur Unterstützung besserer klinischer Entscheidungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.