Bangladesh Trucking Market

Marktgröße in Milliarden USD

CAGR :

%

USD

20.24 Billion

USD

51.82 Billion

2025

2033

USD

20.24 Billion

USD

51.82 Billion

2025

2033

| 2026 –2033 | |

| USD 20.24 Billion | |

| USD 51.82 Billion | |

| % | |

|

Der Lkw-Transportmarkt in Bangladesch, nach Serviceart (Spottransport, Mehrfachverteilung, Expresslieferung, Intermodaler Zubringer, Sonstige), nach Fahrzeugtyp (Mittelschwere Nutzfahrzeuge, Leichte Nutzfahrzeuge, Schwere Nutzfahrzeuge), nach Lkw-Typ (Kastenwagen, Tankwagen, Kühlwagen, Sattelzüge, Pritschenwagen, Lkw mit Ladebordwand, Sonstige), nach Ladungsart (Komplettladung (FTL), Teilladung (LTL), Teilladung (PTL)), Antriebsart (Diesel, CNG, Elektro (BEV), Hybrid, Alternative Kraftstoffe, Sonstige), nach Nutzlast (12–20 Tonnen, Über 20 Tonnen, 7–12 Tonnen, 3–7 Tonnen, 1–3 Tonnen, Bis zu 1 Tonne), nach Entfernung (100–200 Meilen, 200–500 Meilen, Weniger als 50 Meilen) 50–100 Meilen, mehr als 500 Meilen), nach Eigentumsform (Eigentümer-Betreiber, 3PL-Anbieter, Aggregator-Plattformen, firmeneigene Flotten, 4PL-Anbieter, Sonstige), nach Flottengröße (kleine Flotten, mittlere Flotten, große Flotten), nach Frachtart (Container, Trockenfracht, verderbliche Waren, Flüssiggut, Schüttgut, hochwertige Güter, übergroße Fracht, Gefahrgut, Sonstige), nach Betriebsart (national, international), Preismodell (entfernungsbasiert, gewichtsbasiert, fahrtenbasiert, zeitbasiert, Abonnement, Sonstige), nach Anwendungsbereich (Bekleidung & Textilien, Konsumgüter, Lebensmittel & Getränke, Fertigung, Einzelhandel, E-Commerce, Bergbau, Energie & Versorgung, Öl & Gas, Automobilindustrie, Chemie, Transportwesen, Gesundheitswesen, Elektronik, Bekleidung & Schuhe, IT & Telekommunikation, Verteidigung, Sonstige), nach Vertragsart (Private Flotte, Spedition, Festvertragstransport) (DCC)), nach Endverwendung (B2B (Business-to-Business), B2C (Business-to-Consumer)) - Branchentrends und Prognose bis 2033

Größe des Lkw-Marktes in Bangladesch

- Der Markt für Lkw-Transporte in Bangladesch hatte im Jahr 2025 einen Wert von 20,24 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 51,82 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % im Prognosezeitraum 2026-2033 entspricht .

- Das Wachstum des Lkw-Marktes wird primär durch wettbewerbsfähige Lohnkosten und eine große Belegschaft zur Unterstützung der Massenproduktion von Bekleidung angetrieben.

Analyse des Lkw-Marktes in Bangladesch

- Die zunehmende Aktivität in den Bereichen Fertigung, Konsumgüter, Textilien, Bauwesen und Landwirtschaft führt zu einer steigenden Nachfrage nach Straßengüterverkehr im ganzen Land.

- Staatliche Investitionen in Autobahnen, Brücken und regionale Verbindungskorridore (z. B. Padma-Brücke, Ausbau der Strecke Dhaka–Chattogram) unterstützen einen schnelleren und zuverlässigeren Lkw-Verkehr.

- Überlastete städtische Zentren und suboptimale ländliche Straßennetze verlängern die Fahrzeiten und erhöhen die Betriebskosten.

- Die wachsende Nachfrage nach GPS, Routenoptimierung, Flottenmanagement-Software und Kraftstoffeffizienz-Tools schafft Spielraum für die digitale Transformation.

- Die uneinheitliche Durchsetzung von Transportvorschriften, Überladungsregeln und Lizenzierungsstandards erschwert den Betrieb.

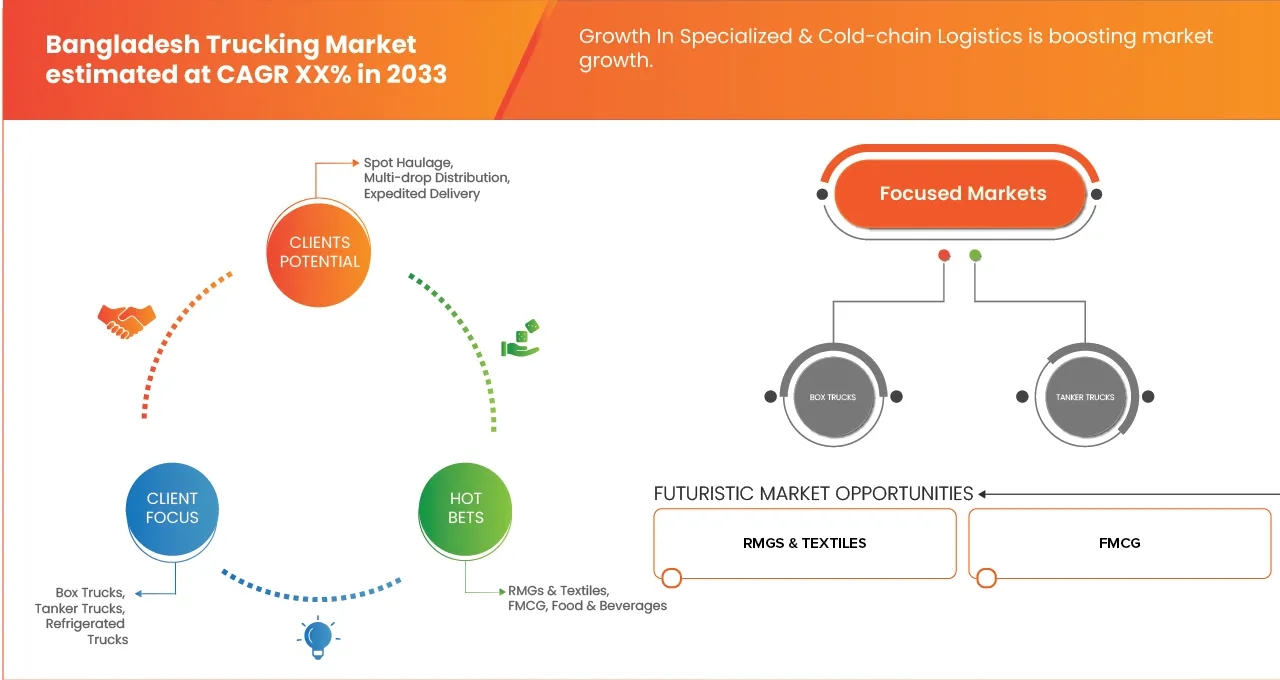

- Das Segment der Spot-Transporte wird voraussichtlich im Jahr 2026 mit einem Marktanteil von 48,81 % den bangladeschischen Lkw-Transportmarkt dominieren. Dies ist vor allem auf den steigenden Bedarf an kurzfristigen, bedarfsorientierten Frachttransporten zurückzuführen, der durch das Wachstum des Einzelhandels, des Baugewerbes und der Landwirtschaft in Bangladesch bedingt ist. Unternehmen bevorzugen zunehmend flexible, nutzungsbasierte Transportverträge anstelle langfristiger Verträge, insbesondere KMU mit schwankenden Sendungsmengen.

Berichtsgegenstand und Marktsegmentierung im bangladeschischen Lkw-Verkehr

|

Attribute |

Wichtige Markteinblicke in den Lkw-Transportsektor in Bangladesch |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem Lkw-Markt in Bangladesch

„Wettbewerbsfähige Lohnkosten und eine große Belegschaft unterstützen die Massenproduktion von Bekleidung.“

- Die Industrielandschaft Bangladeschs hat sich im letzten Jahrzehnt rasant entwickelt, begünstigt durch die steigende inländische Produktion, umfangreiche Bautätigkeiten und das Wachstum des regionalen Handels. Dieser Wandel hat den Transport von Rohstoffen, Vorprodukten und Fertigwaren entlang der Wirtschaftskorridore deutlich erhöht und die Nachfrage nach Lkw-Transporten landesweit gestärkt. Von Stahl und Zement über Konsumgüter des täglichen Bedarfs bis hin zu Agrarprodukten und Pharmazeutika – die Industrien arbeiten heute mit höheren Produktionskapazitäten und engeren Lieferplänen. Dadurch ist der Lkw-Transport zu einem unverzichtbaren Bestandteil der Lieferkettenkontinuität und der Effizienz der Binnenlogistik geworden.

- Die beschleunigte Industrialisierung des Landes ist eng mit dem Ausbau von Sonderwirtschaftszonen, Industrieparks und Logistikzentren verbunden. Diese Zonen ziehen Investitionen in- und ausländischer Hersteller an und schaffen so konzentrierte Produktionszentren, die stark auf häufige Lkw-Transporte angewiesen sind. Da sich Fabriken weiterhin in Distrikten wie Gazipur, Narayanganj, Chattogram, Cumilla und Rajshahi ausbreiten, ist das Frachtaufkommen zwischen den Distrikten stark angestiegen, was die Nachfrage nach mittelschweren und schweren Lkw nachhaltig erhöht. Diese Entwicklung hat Flottenbetreiber zudem dazu veranlasst, ihre Fahrzeugflotten zu diversifizieren und ihre Kapazitäten zu erweitern, um dem steigenden Frachtbedarf gerecht zu werden.

- Darüber hinaus haben Verbesserungen der Binnenverbindungen – unterstützt durch wegweisende Infrastrukturprojekte wie die Padma-Brücke, modernisierte Nationalstraßen und neue Schnellstraßen – einen schnelleren und zuverlässigeren Gütertransport ermöglicht. Verkürzte Transportzeiten zwischen wichtigen Industriegebieten haben es Herstellern erlaubt, ihre Produktion auszuweiten und ihre Vertriebsnetze zu erweitern. Mit der Verbesserung der Transporteffizienz setzen Unternehmen aus den Bereichen Bauwesen, Konsumgüter und Landwirtschaft zunehmend auf Lkw-Transporte, um ihre Lieferketten zu optimieren, Verzögerungen zu minimieren und die marktbedingten Lieferzeiterwartungen zu erfüllen.

- Das Wachstum des Binnenkonsums verstärkt diesen Trend zusätzlich. Die Urbanisierung hat in Städten wie Dhaka, Chattogram, Gazipur und Sylhet rasant zugenommen und damit die Nachfrage nach Haushaltswaren, verpackten Lebensmitteln, Elektronik und Baumaterialien deutlich gesteigert. Da sich Einzelhändler und Großhändler an den steigenden Konsum anpassen, haben Häufigkeit und Umfang der Lieferungen an Lagerhäuser, Großmärkte und Einzelhandelsgeschäfte erheblich zugenommen. Dieses expandierende Binnenhandelssystem erhöht die operative Belastung des Lkw-Transportsektors unmittelbar und macht ihn zu einem der Hauptprofiteure der sich wandelnden Wirtschaftsstruktur Bangladeschs.

- Im März 2024 hob eine Stellungnahme der Planungskommission von Bangladesch hervor, dass der innerstaatliche Güterverkehr aufgrund steigender Industrieproduktion und expandierender Wirtschaftszonen stetig zunehme, was zu einer höheren Lkw-Auslastung entlang der wichtigsten Verkehrskorridore führe.

- Im August 2024 berichtete das Industrieministerium, dass neue Investitionen in die Produktion von Konsumgütern und Baumaterialien die Nachfrage nach Güterverkehr zwischen den Distrikten deutlich erhöht hätten, insbesondere entlang der Strecken Dhaka–Chattogram und Dhaka–Khulna.

- Im Januar 2025 stellte die Bangladesh Freight Forwarders Association (BAFFA) in einer Logistikmarktanalyse fest, dass die verbesserte Anbindung durch wichtige Infrastrukturprojekte die Effizienz des Lkw-Transports gesteigert und ein höheres Binnenhandelsvolumen begünstigt hat.

- Bangladeschs wachsende Industrieproduktion und der zunehmende Binnenhandel sind nicht nur wirtschaftliche Meilensteine, sondern strukturelle Kräfte, die das logistische Rückgrat des Landes grundlegend verändern. Mit steigender Produktion und komplexeren Vertriebsnetzen wächst auch die Bedeutung effizienter Lkw-Transporte. Diese anhaltende industrielle Dynamik macht den wachsenden Binnenhandel und die Industrialisierung zu einem der wichtigsten Wachstumstreiber auf dem bangladeschischen Lkw-Markt.

Dynamik des Lkw-Marktes in Bangladesch

Treiber

„Ausbau der Straßeninfrastruktur“

- Die Straßeninfrastruktur Bangladeschs hat sich im letzten Jahrzehnt deutlich verbessert, was die Effizienz, Zuverlässigkeit und Gesamtleistung des Lkw-Verkehrssektors grundlegend gesteigert hat. Wichtige Nationalstraßen, Schnellstraßen und Brückennetze wurden ausgebaut oder modernisiert, wodurch ein schnellerer Transport durch wichtige Industrie- und Handelskorridore ermöglicht wird. Diese Verbesserungen haben die Reisezeiten verkürzt, Staus minimiert und einen ununterbrochenen Warenfluss gewährleistet – Faktoren, die insgesamt das vom Lkw-Verkehr abhängige Logistikökosystem des Landes stärken.

- Eine der bedeutendsten Entwicklungen war die strategische Modernisierung der Nationalstraßen, die wichtige Wirtschaftszentren wie Dhaka, Chattogram, Khulna, Sylhet und Rajshahi verbinden. Durch den Ausbau, die Verbesserung des Straßenbelags und die optimierte Verwaltung dieser Straßen können Spediteure mehr Fahrten in kürzerer Zeit absolvieren, was die Betriebskosten senkt und die Lieferzuverlässigkeit erhöht. Diese Verbesserungen ermöglichen es Flottenbetreibern außerdem, effizientere Routenplanungen durchzuführen, die Lkw-Auslastung zu steigern und kürzere Durchlaufzeiten zu realisieren – ein Vorteil für Branchen mit zeitkritischen Transportanforderungen.

- Die Fertigstellung von wegweisenden Projekten wie der Padma-Brücke hat die Verbindungen zwischen den zentralen und südwestlichen Regionen des Landes grundlegend verändert. Der Gütertransport durch die Region, der zuvor auf langwierige Fährüberfahrten angewiesen war, verläuft nun deutlich einfacher und ermöglicht eine schnellere Verteilung von Agrarprodukten, Baumaterialien und Industriegütern. Diese verbesserte Erreichbarkeit hat zudem Investitionen in neue Industriegebiete, Lagerhallen und Logistikzentren in diesen Regionen angeregt und damit die Nachfrage nach Lkw-Transporten weiter erhöht.

- Darüber hinaus führt der laufende Bau von Schnellstraßen, Hochstraßen und verbesserten Zubringerstrecken zu einer schrittweisen Anbindung abgelegener Gebiete an die großen städtischen Märkte. Die Modernisierung der regionalen Straßennetze hat sich insbesondere für die Agrarwirtschaft als vorteilhaft erwiesen, da Landwirte und Händler verderbliche Waren effizienter zu Verarbeitungszentren und städtischen Großmärkten transportieren können. Dank des geringeren Verderbrisikos und des schnelleren Marktzugangs ist der Lkw-Transport zu einem entscheidenden Faktor für die Ausweitung des Agrarhandels geworden.

- Die Regierungspolitik hat zudem die Entwicklung von Wirtschaftskorridoren gefördert, die Industriegebiete mit See- und Binnenhäfen verbinden. Die verbesserte Anbindung an die Häfen von Chattogram und Mongla sowie an die Entwicklungszone des Hafens von Payra hat exportorientierte und importabhängige Güterströme gestärkt. Durch den Kapazitätsausbau dieser Häfen und die Einführung einer logistikfreundlicheren Infrastruktur profitieren Spediteure von reibungsloseren Abfertigungsprozessen und verbesserten Verbindungen zwischen Straße und Hafen.

- Im Juli 2024 berichtete beispielsweise die Straßen- und Autobahnbehörde (RHD), dass die Modernisierung der Autobahn Dhaka–Chattogram die durchschnittliche Transportzeit für Güter um fast ein Drittel verkürzt und damit den Lkw-Durchsatz entlang des verkehrsreichsten Industriekorridors des Landes deutlich gesteigert habe.

- Im Oktober 2024 hob das Ministerium für Straßenverkehr und Brücken hervor, dass neue Schnellstraßen- und regionale Verbindungsprojekte im Rahmen des Nationalen Integrierten Infrastrukturentwicklungsplans darauf abzielen, eine höhere Gütermobilität zu unterstützen und Engpässe auf wichtigen Handelsrouten zu reduzieren.

- Im Januar 2025 betonte eine Logistikbewertung der Bangladesh Bridge Authority (BBA), dass die Padma-Brücke den Güterverkehr erhöht habe, indem sie eine ununterbrochene LKW-Verbindung zwischen Dhaka und 21 südwestlichen Distrikten ermöglichte und damit die Nachfrage nach LKW-Transporten direkt ankurbelte.

- Der Ausbau der Straßeninfrastruktur in Bangladesch ermöglicht nicht nur einen reibungsloseren Transport, sondern ist auch ein strategischer Motor für die Transformation der nationalen Logistik. Mit steigender Reiseeffizienz und zunehmender Vernetzung der Industriezentren wächst die Bedeutung des Lkw-Verkehrs stetig. Diese kontinuierlichen Infrastrukturverbesserungen festigen die Position des Straßeninfrastrukturausbaus als einen der wichtigsten Wachstumstreiber des bangladeschischen Lkw-Marktes.

Zurückhaltung/Herausforderung

„Schlechte Straßenverhältnisse und Verkehrsstaus“

- Die Lkw-Branche in Bangladesch leidet weiterhin unter betrieblichen Ineffizienzen aufgrund anhaltender Mängel in der Straßeninfrastruktur und chronischer Verkehrsstaus auf den wichtigsten Transportkorridoren. Während sich wichtige Autobahnen und nationale Fernstraßen im Laufe der Jahre verbessert haben, sind viele Neben- und Regionalstraßen nach wie vor schmal, uneben oder schlecht instand gehalten. Diese Bedingungen verlangsamen den Gütertransport erheblich, erhöhen den Fahrzeugverschleiß und die Betriebskosten für die Transportunternehmen – was letztendlich die gesamte Logistikleistung und die Zuverlässigkeit der Lieferungen beeinträchtigt.

- Die Herausforderung ist besonders in urbanen und stadtnahen Zentren mit hoher Industrie- und Handelsdichte ausgeprägt. Städte wie Dhaka, Gazipur, Chattogram und Narayanganj leiden häufig unter massiven Verkehrsstaus, bedingt durch die hohe Bevölkerungsdichte, die begrenzte Straßenbreite und den gemischten Verkehr mit Bussen, Pkw, Rikschas und nicht motorisierten Fahrzeugen. Für Spediteure bedeutet die Bewältigung dieser Staupunkte unvorhersehbare Transportzeiten, längere Wartezeiten an den Zufahrtsstraßen und Verzögerungen bei eingehenden und ausgehenden Lieferungen. Diese Störungen erhöhen nicht nur den Kraftstoffverbrauch, sondern verringern auch die Produktivität der Fahrzeugflotte und erschweren es Unternehmen, zeitkritische Lieferkettenverpflichtungen einzuhalten.

- Staus an wichtigen Logistikknotenpunkten verschärfen das Problem zusätzlich. Zufahrten zu Häfen, Industriegebieten und Großmärkten sind aufgrund begrenzter Parkmöglichkeiten, unzureichender Verkehrsführung und hoher Fahrzeugkonzentrationen häufig von Engpässen betroffen. Solche Verzögerungen können die Be- und Entladezeiten erheblich verlängern und die Effizienz der Lieferkette für produzierende Unternehmen, Einzelhändler und exportorientierte Betriebe beeinträchtigen. Infolgedessen sehen sich Lkw-Betreiber oft mit geringeren täglichen Fahrten und höheren Betriebskosten konfrontiert, was letztendlich zu höheren Frachtkosten für Endkunden führt.

- Obwohl verschiedene Infrastrukturprojekte im Gange sind, bleibt die Kluft zwischen dem Wachstum des Güterverkehrs und dem Ausbau der Straßenkapazität weiterhin groß. Dieses Ungleichgewicht setzt den Lkw-Verkehr permanent unter Druck und zwingt Unternehmen zu höheren Investitionen in Instandhaltung, Überstunden der Fahrer und alternative Routen – was die Rentabilität mindert. Der schlechte Straßenzustand und die anhaltenden Staus stellen daher eine strukturelle Herausforderung dar, die die Modernisierung der Logistik bremst und die Zuverlässigkeit des Transports in ganz Bangladesch beeinträchtigt.

- Beispielsweise stellte eine Überprüfung des Verkehrswesens durch das Local Government Engineering Department (LGED) im Januar 2024 fest, dass fast ein Viertel der regionalen Straßen dringend repariert werden müssten, was zu häufigen Verzögerungen im Güterverkehr und höheren Fahrzeugwartungskosten für die Spediteure führe.

- Im September 2024 berichtete die Dhaka Transport Coordination Authority (DTCA), dass die Staus in Dhaka und Gazipur während der Hauptverkehrszeit die durchschnittliche Lkw-Transitzeit um über 40 % verlängerten und dadurch die täglichen Logistikabläufe erheblich beeinträchtigten.

- Im Februar 2025 ergab eine Logistikbewertung der Bangladesh Road Transport Authority (BRTA), dass die eingeschränkte Lkw-Zufahrt und die begrenzte Straßenbreite in der Nähe von Industriegebieten weiterhin zu Lieferrückständen führten und die Frachteffizienz in Zeiten hoher Nachfrage verringerten.

- Die schwierigen Straßenverhältnisse und die chronischen Verkehrsstaus in Bangladesch stellen weiterhin strukturelle Hindernisse für einen effizienten Güterverkehr dar. Mit steigendem Güteraufkommen aufgrund der industriellen und kommerziellen Expansion beeinträchtigen diese Probleme weiterhin die Zuverlässigkeit des Lkw-Verkehrs, erhöhen die Betriebskosten und hemmen die gesamte Logistikleistung. Folglich zählen die „schlechten Straßenverhältnisse und Verkehrsstaus“ zu den größten Hemmnissen für Wachstum und Effizienz des bangladeschischen Lkw-Marktes.

Überblick über den LKW-Markt in Bangladesch

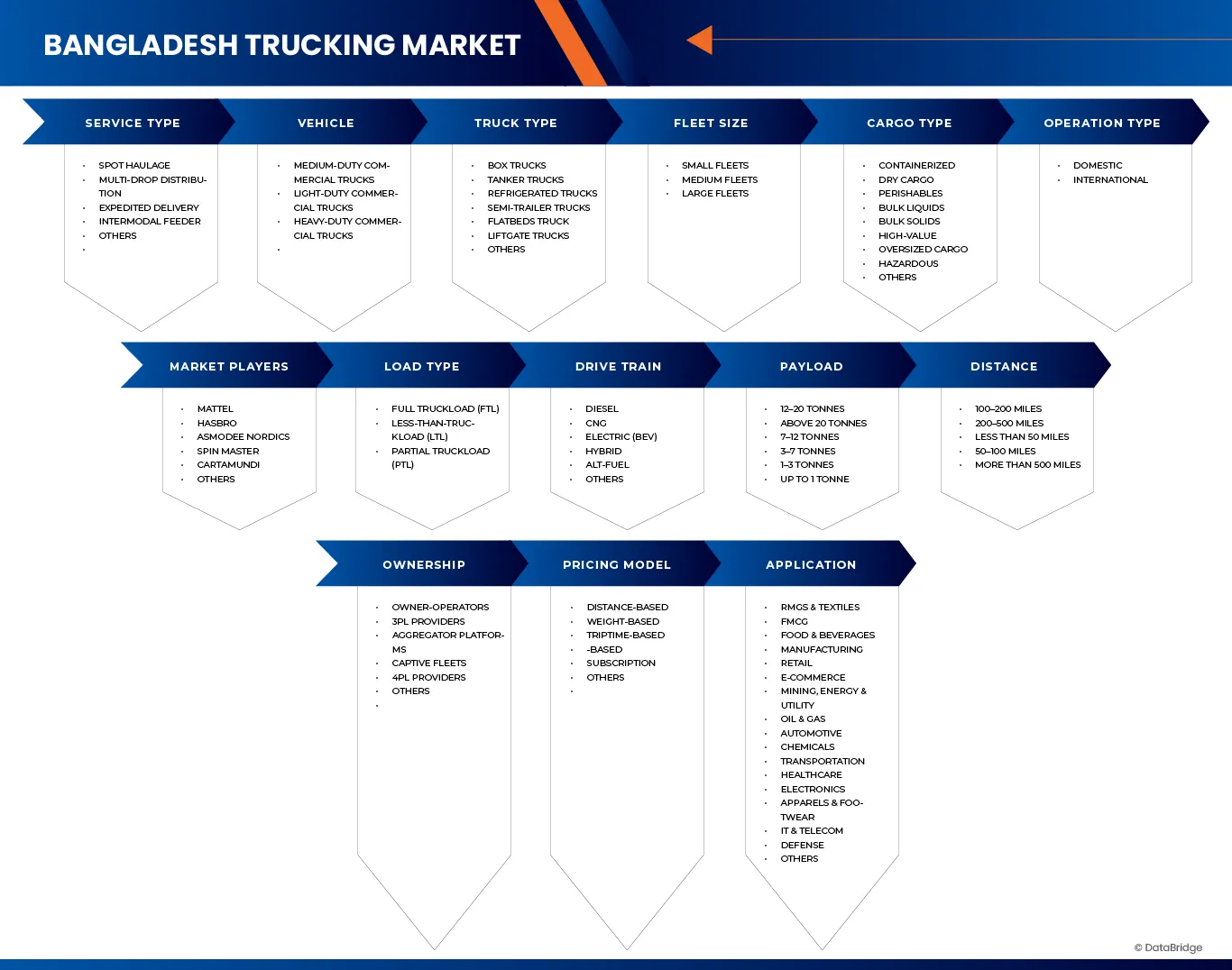

Der Lkw-Transportmarkt in Bangladesch ist in fünfzehn wichtige Segmente unterteilt, basierend auf Serviceart, Fahrzeugtyp, Lkw-Typ, Ladungsart, Antriebsstrang, Nutzlast, Entfernung, Eigentumsverhältnissen, Flottengröße, Frachtart, Betriebsart, Preismodell, Anwendung, Vertragsart und Endnutzung.

- Nach Serviceart

Basierend auf der Serviceart ist der Lkw-Transportmarkt in Bangladesch in Spot-Transporte, Mehrfachverteilung, Expresslieferungen, intermodale Zubringer und Sonstige unterteilt. Im Jahr 2026 wird das Segment Spot-Transporte voraussichtlich mit einem Marktanteil von 48,81 % den bangladeschischen Lkw-Transportmarkt dominieren und bis 2033 ein Volumen von 25,77 Milliarden US-Dollar erreichen. Dies entspricht einem durchschnittlichen jährlichen Wachstum von 6,4 % im Prognosezeitraum 2026 bis 2033.

- Mit dem Fahrzeug

Basierend auf dem Fahrzeugtyp ist der Lkw-Markt in Bangladesch in mittelschwere, leichte und schwere Nutzfahrzeuge unterteilt. Es wird erwartet, dass das Segment der mittelschweren Nutzfahrzeuge im Jahr 2026 mit einem Marktanteil von 52,79 % den bangladeschischen Lkw-Markt dominieren und bis 2033 ein Volumen von 27,78 Milliarden US-Dollar erreichen wird. Dies entspricht einem durchschnittlichen jährlichen Wachstum von 6,3 % im Prognosezeitraum 2026 bis 2033.

- Nach LKW-Typ

Basierend auf dem Lkw-Typ ist der Lkw-Markt in Bangladesch in Kastenwagen, Tankwagen, Kühlwagen, Sattelzüge, Pritschenwagen, Lkw mit Ladebordwand und Sonstige unterteilt. Im Jahr 2026 wird erwartet, dass das Segment der Kastenwagen den bangladeschischen Lkw-Markt mit einem Marktanteil von 32,33 % dominieren und bis 2033 ein Volumen von 17,41 Milliarden US-Dollar erreichen wird. Dies entspricht einem durchschnittlichen jährlichen Wachstum von 6,7 % im Prognosezeitraum 2026 bis 2033.

- Nach Lastart

Basierend auf der Ladungsart ist der Lkw-Transportmarkt in Bangladesch in Komplettladungen (FTL), Teilladungen (LTL) und Teilladungen (PTL) unterteilt. Im Jahr 2026 wird erwartet, dass das Segment der Komplettladungen (FTL) den bangladeschischen Lkw-Transportmarkt mit einem Marktanteil von 56,49 % dominieren und bis 2033 ein Volumen von 28,47 Milliarden US-Dollar erreichen wird. Dies entspricht einem durchschnittlichen jährlichen Wachstum von 5,7 % im Prognosezeitraum 2026 bis 2033.

- Durch Antriebsstrang

Basierend auf dem Antriebsstrang ist der Lkw-Markt in Bangladesch in Diesel, CNG, Elektro (BEV), Hybrid, alternative Kraftstoffe und Sonstige unterteilt. Im Jahr 2026 wird das Segment Standard Malt den bangladeschischen Lkw-Markt voraussichtlich mit einem Marktanteil von 74,18 % dominieren und bis 2033 ein Volumen von 38,67 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 6,2 % im Prognosezeitraum 2026 bis 2033 entspricht.

- Nach Nutzlast

Basierend auf der Nutzlast ist der Lkw-Markt in Bangladesch in folgende Segmente unterteilt: 12–20 Tonnen, über 20 Tonnen, 7–12 Tonnen, 3–7 Tonnen, 1–3 Tonnen und bis zu 1 Tonne. Es wird erwartet, dass das Segment der 12–20-Tonnen-Lkw im Jahr 2026 mit einem Marktanteil von 25,76 % den bangladeschischen Lkw-Markt dominieren und bis 2033 ein Volumen von 13,98 Milliarden US-Dollar erreichen wird. Dies entspricht einem durchschnittlichen jährlichen Wachstum von 6,8 % im Prognosezeitraum 2026 bis 2033.

- Nach Entfernung

Basierend auf der Nutzlast ist der Lkw-Transportmarkt in Bangladesch in folgende Segmente unterteilt: 100–200 Meilen, 200–500 Meilen, unter 50 Meilen, 50–100 Meilen und über 500 Meilen. Im Jahr 2026 wird erwartet, dass das Segment der 100–200 Meilen mit einem Marktanteil von 28,24 % den bangladeschischen Lkw-Transportmarkt dominieren wird und bis 2033 ein Volumen von 15,02 Milliarden US-Dollar erreichen wird. Dies entspricht einem durchschnittlichen jährlichen Wachstum von 6,5 % im Prognosezeitraum 2026 bis 2033.

- Durch Eigentum

Basierend auf der Eigentumsform ist der Lkw-Transportmarkt in Bangladesch in folgende Segmente unterteilt: selbstständige Fahrer, 3PL-Anbieter, Aggregator-Plattformen, firmeneigene Flotten, 4PL-Anbieter und Sonstige. Es wird erwartet, dass das Segment der selbstständigen Fahrer den bangladeschischen Lkw-Transportmarkt im Jahr 2026 mit einem Marktanteil von 45,26 % dominieren und bis 2033 ein Volumen von 23,56 Milliarden US-Dollar erreichen wird, was einem durchschnittlichen jährlichen Wachstum von 6,2 % im Prognosezeitraum 2026 bis 2033 entspricht.

- Nach Flottengröße

Der Lkw-Markt in Bangladesch ist nach Flottengröße in kleine, mittlere und große Flotten unterteilt. Es wird erwartet, dass das Segment der kleinen Flotten im Jahr 2026 mit einem Marktanteil von 52,87 % den bangladeschischen Lkw-Markt dominieren und bis 2033 ein Volumen von 28,11 Milliarden US-Dollar erreichen wird. Dies entspricht einem durchschnittlichen jährlichen Wachstum von 6,5 % im Prognosezeitraum 2026 bis 2033.

- Nach Frachtart

Basierend auf der Frachtart ist der Lkw-Transportmarkt in Bangladesch in folgende Segmente unterteilt: Containerfracht, Trockenfracht, verderbliche Waren, Flüssiggut, Schüttgut, hochwertige Güter, übergroße Fracht, Gefahrgut und Sonstiges. Im Jahr 2026 wird das Segment Containerfracht den bangladeschischen Lkw-Transportmarkt voraussichtlich mit einem Marktanteil von 39,30 % dominieren und bis 2033 ein Volumen von 21,01 Milliarden US-Dollar erreichen. Dies entspricht einem durchschnittlichen jährlichen Wachstum von 6,6 % im Prognosezeitraum 2026 bis 2033.

- Nach Operationsart

Basierend auf der Betriebsart ist der Lkw-Transportmarkt in Bangladesch in Inlands- und Auslandstransporte unterteilt. Im Jahr 2026 wird der Inlandstransport voraussichtlich mit einem Marktanteil von 85,64 % den bangladeschischen Lkw-Transportmarkt dominieren und bis 2033 ein Volumen von 44,28 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 6,0 % im Prognosezeitraum 2026 bis 2033 entspricht.

- Nach Preismodell

Basierend auf dem Preismodell ist der Lkw-Transportmarkt in Bangladesch in folgende Segmente unterteilt: distanzbasierte, gewichtsbasierte, fahrtenbasierte, zeitbasierte, abonnementbasierte und sonstige Tarife. Es wird erwartet, dass das distanzbasierte Segment den bangladeschischen Lkw-Transportmarkt im Jahr 2026 mit einem Marktanteil von 55,10 % dominieren und bis 2033 ein Volumen von 28,45 Milliarden US-Dollar erreichen wird, was einem durchschnittlichen jährlichen Wachstum von 6,0 % im Prognosezeitraum 2026 bis 2033 entspricht.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Lkw-Transportmarkt in Bangladesch in folgende Segmente unterteilt: Bekleidung & Textilien, Konsumgüter des täglichen Bedarfs (FMCG), Lebensmittel & Getränke, Fertigung, Einzelhandel, E-Commerce, Bergbau, Energie & Versorgung (Öl & Gas), Automobilindustrie, Chemie, Transportwesen, Gesundheitswesen, Elektronik, Bekleidung & Schuhe, IT & Telekommunikation, Verteidigung und Sonstige. Es wird erwartet, dass das Segment Bekleidung & Textilien im Jahr 2026 mit einem Marktanteil von 22,27 % den bangladeschischen Lkw-Transportmarkt dominieren und bis 2033 ein Volumen von 11,67 Milliarden US-Dollar erreichen wird. Dies entspricht einem durchschnittlichen jährlichen Wachstum von 6,3 % im Prognosezeitraum 2026 bis 2033.

- Nach Vertragsart

Basierend auf der Vertragsart ist der Lkw-Transportmarkt in Bangladesch in private Lkw-Flotten, gewerbliche Lkw-Transporte und dedizierte Vertragsfahrten (DCC) unterteilt. Es wird erwartet, dass das Segment der privaten Lkw-Flotten im Jahr 2026 mit einem Marktanteil von 52,87 % den bangladeschischen Lkw-Transportmarkt dominieren und bis 2033 ein Volumen von 28,09 Milliarden US-Dollar erreichen wird, was einem durchschnittlichen jährlichen Wachstum von 6,5 % im Prognosezeitraum 2026 bis 2033 entspricht.

- Nach Endverwendung

Basierend auf der Endnutzung ist der Lkw-Transportmarkt in Bangladesch in B2B (Business-to-Business) und B2C (Business-to-Consumer) unterteilt. Es wird erwartet, dass das B2B-Segment den bangladeschischen Lkw-Transportmarkt im Jahr 2026 mit einem Marktanteil von 85,73 % dominieren und bis 2033 ein Volumen von 28,09 Milliarden US-Dollar erreichen wird, was einem durchschnittlichen jährlichen Wachstum von 6,2 % im Prognosezeitraum 2026 bis 2033 entspricht.

Marktanteil des Lkw-Verkehrs in Bangladesch

Der Lkw-Transportmarkt in Bangladesch wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- DHL (Deutschland)

- Kühne+Nagel (Schweiz)

- DSV (Dänemark)

- Nippon Express Holdings (Japan)

- Pathao Ltd. (Bangladesch)

- Truck Lagbe (Bangladesch)

- Obhai Solutions Limited (Bangladesch)

- Titas Transport Agency (Bangladesch)

- Loop (Bangladesch)

- Heimkehr (Bangladesch)

- Zuverlässiger Logistikservice (Bangladesch)

- Fleet Freight (Bangladesch)

- AH Khan & Company Limited (Bangladesch)

- Faraji Logistics (Bangladesch)

- WAC Bangladesh Limited (Bangladesch)

Neueste Entwicklungen auf dem Lkw-Markt in Bangladesch

- Im Juni 2025 hat DHL eine Partnerschaft mit Daimler Truck und hylane geschlossen, um 30 vollelektrische Mercedes-Benz eActros 600 im Rahmen eines „Transport-as-a-Service“-Modells einzuführen und so den Pakettransport in deutschen Verteilzentren zu optimieren. Die Zusammenarbeit unterstützt die Nachhaltigkeitsziele von DHL durch Emissionsreduzierung, Steigerung der Energieeffizienz und Integration fortschrittlicher Elektro-Lkw-Technologie in den täglichen Logistikbetrieb. Diese Initiative stärkt DHLs Strategie hin zu umweltfreundlicheren und effizienteren Lösungen im Fernverkehr.

- Im Mai 2025 schloss Kuehne+Nagel einen Lead-Logistik-Anbietervertrag mit Evonik für den gesamten asiatisch-pazifischen Raum (China, Indien, Südostasien usw.) ab und übernimmt im Rahmen eines integrierten Transportmanagementsystems jährlich rund 70.000 Luft-, See- und Straßentransporte.

- Im März 2023 erreichte AH Khan & Company Ltd. einen wichtigen Meilenstein in ihrem Wachstum: Das Unternehmen erhielt die Zertifizierungen nach ISO 9001:2015 und ISO 28000:2007, was sein Engagement für Qualitätsmanagement und sichere Lieferkettenprozesse offiziell bestätigt. Die Zertifizierungszeremonie fand im Dhaka Club statt und unterstrich den verstärkten Fokus des Unternehmens auf operative Exzellenz und globale Standards. Diese Errungenschaft stärkt die Glaubwürdigkeit des Unternehmens im Logistiksektor und unterstützt seine Vision, seine Dienstleistungen mit höherer Zuverlässigkeit, Transparenz und internationaler Wettbewerbsfähigkeit auszubauen.

- Im November 2024 kündigte Fox Parcel eine Komplettlösung für pakistanische Online-Händler an, mit der sie ihr E-Commerce-Geschäft in Bangladesch ausbauen können, ohne eine lokale Geschäftslizenz zu benötigen. Das Unternehmen bietet zwei Hauptoptionen: Direktversand aus Pakistan mit Zollabwicklung und Zustellung durch Fox Parcel oder kostengünstige Produktion in Indien oder China mit Import-, Fulfillment- und Retourenmanagement in Bangladesch. Zum weiteren Service gehören ein lokaler Kundenservice in Bengali, sichere Lagerung, professionelle Verpackung, zuverlässige Zustellung, Nachnahme und optionale Visaberatung für persönliche Treffen. Mit seinen umfassenden Logistik- und Fulfillment-Lösungen ermöglicht Fox Parcel Online-Händlern, Digital-Marketing-Experten und E-Commerce-Unternehmern den Zugang zum schnell wachsenden bangladeschischen Markt bei gleichzeitiger Minimierung von Kosten und operativen Hürden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN LKW-MARKT IN BANGLADESCH

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 DBMR Marktpositionsraster

2.7 Analyse des Marktanteils der Anbieter

2.8 Multivariate Modellierung

2.9 ZEITLINIE DES ANGEBOTS

2.1 Marktabdeckungsraster für Endnutzer

2.11 Sekundärquellen

2.12 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Analyse

4.2 IMPORT- UND EXPORTDATEN

4.2.1 Strategische Entwicklung

4.2.2 TECHNOLOGIEIMPLEMENTIERUNGSPROZESS

4.2.2.1 HERAUSFORDERUNGEN

4.2.2.2 INTERNE IMPLEMENTIERUNG / AUSGELASSENE (DRITTANBIETER-) IMPLEMENTIERUNG

4.2.3 KUNDENSTAMM

4.2.4 SERVICEPOSITIONIERUNG

4.2.5 KUNDENFEEDBACK / BEWERTUNG (B2B)

4.2.6 Anwendungsbereich

4.2.7 DIENSTPLATTFORMMATRIX

4.3 Branchenanalyse & Zukunftsszenario

4.4 Zukunftsszenario (2025–2040)

4.5 PROJEKTLISTE

4.5.1 GRÖSSERE STRASSEN- UND KORRIDORPROJEKTE

4.5.1.1 WESTLICHER WIRTSCHAFTSKORRIDOR UND REGIONALE FÖRDERUNG (WECARE)

4.5.1.2 Zugangsprogramm (Bangladesch-Komponente) – Handels- und Verkehrsverbindungen

4.5.1.3 Projekt zur Verbesserung der ländlichen Vernetzung (RCIP)

4.5.1.4 SASEC-Straßenverbindungsprojekte

4.5.1.5 PPP-MAUTSTRASSE RAMPURA–AMULIA–DEMRA (RAD).

4.5.2 Hafen-, Inland- und Logistikinfrastrukturprojekte

4.5.2.1 BAY-TERMINAL / BAY-CONTAINER-TERMINAL (CHATTOGRAMM)

4.5.2.2 PATENGA CONTAINER TERMINAL (PCT)

4.5.2.3 DHIRASRAM INLAND CONTAINER DEPOT (ICD)

4.5.2.4 KHANPUR INLAND CONTAINERTERMINAL (ICT)

4.5.2.5 Multimodale Logistikzentren – Flughafen Kamalapur & Dhaka

4.5.2.6 HALISHAHAR ICD (CHATTOGRAMM)

4.5.2.7 Modernisierung der Landhafen- und Grenzlogistik

4.5.3 Richtlinien und umweltfreundliche Fracht – relevante Programme

4.5.3.1 Nationale Logistikpolitik-Initiativen und Straßen-Masterplanung

4.5.3.2 Programme für umweltfreundlichen Güterverkehr

4.5.3.3 MUJIB-KLIMAWOHLSTANDSPLAN – VERKEHRSKOMPONENTEN

4.5.4 Digitale LKW-Transport-, Frachttechnologie und Marktplattformen

4.5.4.1 LKW LAGBE

4.5.4.2 ANDERE DIGITALE LOGISTIKPLATTFORMEN

4.6 Umsatzmöglichkeiten durch Neugründungen und aufstrebende Unternehmen

4.6.1 TECHNOLOGIEBASIERTE CHANCEN

4.6.1.1 DIGITALE FRACHTMARKTPLATZIERUNGEN (LADUNGSVERMITTLUNGSPLATTFORMEN)

4.6.1.2 Telematik- und Flottenmanagementlösungen

4.6.1.3 Elektronische Mauterhebung, intelligente Routenplanung und automatisierte Compliance-Tools

4.7 Möglichkeiten zur Erweiterung des Logistik-Serviceangebots

4.7.1 Expressfracht & zeitdefinierter LKW-Transport

4.7.1.1 Kühlkettentransport (Kühllogistik)

4.7.1.2 E-Commerce-Vertrieb von Nutzfahrzeugen auf der mittleren und letzten Meile

4.7.1.3 Auftragslogistik für die Bekleidungs- und Fertigungsindustrie

4.7.2 Flottenbezogene und anlagenbasierte Möglichkeiten

4.7.2.1 Flottenleasing & LKW-als-Dienstleistung (TAAS)

4.7.2.2 LKW-ÜBERHOLUNGS- UND WIEDERAUFBAUWERKE

4.7.2.3 Fuhrparkunternehmen für mehrachsige Schwerlastanhänger

4.7.3 INFRASTRUKTUR- UND ÖKOSYSTEMCHANCEN

4.7.3.1 Private Logistikparks / LKW-Terminals / Inland-Containerdepots (ICDS)

4.7.3.2 Pannenhilfe und Mobilitätszentren

4.7.3.3 Grüne Logistikdienstleistungen

4.7.4 Branchenspezifische neue Chancen

4.7.4.1 Outsourcing von Vertriebsnetzen für Einzelhandel und Konsumgüter des täglichen Bedarfs

4.7.4.2 Modernisierung der landwirtschaftlichen Lieferkette

4.7.4.3 INLANDSTRAßEN IN CONTAINER

4.7.5 Finanz- und Nebendienstleistungen

4.7.5.1 FINTECH-FÖRDERUNG DER LKW-FINANZIERUNG

4.7.5.2 Versicherungsprodukte für den LKW-Verkehr

4.7.5.3 DIESEL- UND KRAFTSTOFFOPTIMIERUNGSGESCHÄFT

4.8 Penetrations- und Wachstumspotenzialanalyse

4.9 ÜBERBLICK ÜBER DEN REGIONALEN MARKT

4.1 Technologieanalyse

4.10.1 Fahrzeug- und Antriebstechnologien

4.10.2 Telematik und Flottenvernetzung

4.10.3 FAHRER- UND SICHERHEITSTECHNOLOGIEN

4.10.4 DIGITALE FRACHT- UND LOGISTIKPLATTFORMEN

4.10.5 Angrenzende Technologien und Ökosystemtechnologien

4.10.6 TECHNOLOGIEEINFÜHRUNG

4.11 LKW-FLOTTENGRÖSSE DER GROSSEN AKTEURE

4.12 ANWENDUNGSFÄLLE & IHRE ANALYSE

5 Zollreformen und ihre Auswirkungen auf die Automobilindustrie

5.1 Tarifstrukturen

5.1.1 Globale vs. regionale Tarifstrukturen

5.1.2 VEREINIGTE STAATEN: RICHTLINIEN FÜR KFZ-ZOLL

5.1.3 BANGLADESCH: GRENZÜBERGREIFENDE ZOLLBESTIMMUNGEN, ERSTATTUNGSRICHTLINIEN

5.1.4 BANGLADESCH: VON DER REGIERUNG ERHOBENE ZÖLLE AUF AUTOMOBILKOMPONENTEN

5.2 Auswirkungen auf Automobilhersteller

5.2.1 ERHÖHTE PRODUKTIONSKOSTEN

5.2.2 Unterbrechungen der Lieferkette

5.2.3 VERÄNDERUNG DES PRODUKTIONSFUSSABDRUCKS

5.2.4 Wettbewerbsnachteil

5.2.5 ERHÖHTE INVESTITIONEN IN DIE INLÄNDISCHE PRODUKTION

5.3 Auswirkungen auf Lieferanten

5.3.1 Kostendruck

5.3.2 REDUZIERTE NACHFRAGE

5.3.3 Schwachstellen in der Lieferkette

5.4 Auswirkungen auf die Verbraucher

5.4.1 HÖHERER FAHRZEUGPREIS

5.4.2 EINGESCHRÄNKTE OPTIONENVERFÜGBARKEIT

5.4.3 ERHÖHTE WARTUNGSKOSTEN

5.5 Die Zukunft des Automobilhandels

5.5.1 LAUFENDE HANDELSVERHANDLUNGEN

5.5.2 TECHNOLOGISCHE FORTSCHRITTE

5.5.3 Geopolitische Faktoren

5.5.4 Fokus auf die heimische Produktion

6. RECHTLICHE STANDARDS

6.1 Nationaler Regulierungsrahmen

6.1.1 Primäre Verkehrsgesetze und Aufsicht

6.1.2 Fahrzeugtauglichkeitsprüfung und -inspektion

6.1.3 1Führerschein- und Arbeitszeitbestimmungen

6.1.3.1 Verkehrssicherheit und Geschwindigkeitsbegrenzungen

6.1.4 Achslast- und Überlastkontrolle

6.1.5 Obligatorische Kfz-Versicherung

6.2 Umwelt- und Emissionsnormen

6.2.1 Abgasnormen für Fahrzeuge

6.2.2 MASSNAHMEN ZUR KRAFTSTOFFQUALITÄT

6.3 GEFÄHRLICHE GÜTER & SONDERLADUNG

6.3.1 Transport gefährlicher Güter

6.3.2 ÜBERGRÖSSE / ÜBERGEWICHTIGE FRACHT

6.4 Vorschriften für Handel und grenzüberschreitenden LKW-Verkehr

6.4.1 Zoll- und Transitbestimmungen

6.4.2 Elektronische Dokumentation

6.5 Branchenkonformitätssystem

6.6 Arbeits- und Betriebssicherheit

6.7 Regulierungslücken und Marktauswirkungen

7 MARKTÜBERSICHT

7.1 FAHRER

7.1.1 Wettbewerbsfähige Lohnkosten und eine große Belegschaft unterstützen die Massenproduktion von Bekleidung

7.1.2 Ausbau der Straßeninfrastruktur

7.1.3 Wachstum im E-Commerce und Einzelhandel

7.2 Rückhaltesysteme

7.2.1 SCHLECHTER STRASSENZUSTAND & VERKEHRSSTAU

7.2.2 Fragmentierter und unorganisierter LKW-Verkehrssektor

7.3 CHANCEN

7.3.1 Flottenmodernisierung und Telematik-Einführung

7.3.2 Ausweitung des grenzüberschreitenden Handels

7.3.3 Wachstum in der spezialisierten Logistik und Kühlkettenlogistik

7.4 HERAUSFORDERUNGEN

7.4.1 Regulatorische Unsicherheit und Compliance-Probleme

7.4.2 Sicherheitsrisiken und hohe Unfallraten

8. Der LKW-Transportmarkt in Bangladesch, nach Serviceart.

8.1 ÜBERSICHT

8.2 BANGLADESCHISCHER LKW-MARKT, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

8.3 SPOT-TRAUFGELD

8.4 Mehrfachverteiler

8.5 Expresslieferung

8.6 Intermodaler Zuführer

8.7 ANDERE

9. LKW-MARKT IN BANGLADESCH, NACH FAHRZEUG

9.1 ÜBERSICHT

9.2 LKW-MARKT IN BANGLADESCH, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

9.3 MITTELSCHWERLAST-NUTZFAHRZEUGE

9.4 LEICHTE NUTZFAHRZEUGE

9.5 SCHWERLAST-NUTZFAHRZEUGE

10. LKW-MARKT IN BANGLADESCH, NACH LKW-TYP.

10.1 ÜBERSICHT

10.2 LKW-MARKT IN BANGLADESCH, NACH LKW-TYP, 2018-2033 (TAUSEND USD)

10.3 Kastenwagen

10.4 Tankwagen

10,5 Kühlwagen

10.6 Sattelauflieger

10,7 Pritschenwagen

10.8 LKW MIT HEBEBÜHNE

10.9 ANDERE

10.1 Bangladeschische Kastenwagen auf dem LKW-Markt, nach Transportprodukt, 2018-2033 (Tausend USD)

10.10.1 Zustellung auf der letzten Meile (E-Commerce)

10.10.2 Essenslieferung

10.10.3 HAUSHALTSGERÄTE & MÖBEL

10.10.4 ANDERE

10.11 Tankwagen in Bangladesch auf dem LKW-Markt, nach Typ, 2018-2033 (in Tausend USD)

10.11.1 Flüssigtanker

10.11.2 Trockenguttanker

10.12 Tankwagen in Bangladesch auf dem LKW-Markt, nach Transportprodukt, 2018-2033 (Tausend USD)

10.12.1 KRAFTSTOFF

10.12.2 CHEMIKALIEN

10.12.3 MILCH

10.12.4 SÄFTE

10.12.5 ANDERE

10.13 Kraftstoffe im LKW-Verkehrsmarkt Bangladeschs, nach Kraftstoffart, 2018-2033 (Tausend USD)

10.13.1 DIESEL

10.13.2 BENZIN

10.13.3 GASE (LPG/PROPAN/BUTAN/N₂/O₂/HE)

10.14 BANGLADESCHISCHE GASE IM LKW-VERKEHR, NACH ART, 2018-2033 (TAUSEND USD)

10.14.1 Flüssiggas

10.14.2 PROPAN

10.14.3 Flüssigbutan

10.14.4 STICKSTOFF

10.14.5 Sauerstoff

10.14.6 Helium

10.15 BANGLADESCHISCHER TANKWAGEN AUF DEM LKW-MARKT, NACH DRUCKGRÖSSE, 2018-2033 (TAUSEND USD)

10.15.1 NICHT DRUCKBETRIEBEN

10.15.2 DRUCKUNTER DRUCK

10.16 BANGLADESCHISCHER TANKWAGEN IM LKW-MARKT, NACH KÜHLUNG, 2018-2033 (TAUSEND USD)

10.16.1 NICHT GEKÜHLT

10.16.2 GEKÜHLT

10.17 BANGLADESCHISCHER TANKWAGEN IM LKW-MARKT, NACH ISOLIERUNG, 2018-2033 (TAUSEND USD)

10.17.1 NICHT ISOLIERT

10.17.2 ISOLIERT

10.18 BANGLADESCHISCHE KÜHLWAGEN AUF DEM LKW-MARKT, NACH TRANSPORTPRODUKT, 2018-2033 (TAUSEND USD)

10.18.1 LEBENSMITTEL

10.18.2 VERDERBLICHE WAREN

10.18.3 MEDIZINISCHE VERSORGUNG

10.18.4 GETRÄNKE

10.18.5 ANDERE

10.19 Bangladeschische verderbliche Waren im LKW-Transportmarkt, nach Art, 2018-2033 (Tausend USD)

10.19.1 FLEISCH

10.19.2 FRÜCHTE

10.19.3 GEMÜSE

10.19.4 MEERESFRÜCHTE

10.19.5 ANDERE

10.2 Medizinische Güter in Bangladesch auf dem LKW-Markt, nach Art, 2018-2033 (Tausend USD)

10.20.1 PHARMAZEUTIKA

10.20.2 IMPFSTOFFE

10.20.3 Blutbanken

10.20.4 ANDERE

10.21 Getränkemarkt in Bangladesch im LKW-Transport, nach Art, 2018-2033 (Tausend USD)

10.21.1 Kohlensäurehaltige Getränke

10.21.2 Saftbasiert

10.21.3 Sport- und Energy-Drinks

10.21.4 TEA

10.21.5 KAFFEE

10.21.6 ANDERE

10.22 BANGLADESCHISCHE FLACHBETT-LKW IM LKW-MARKT, NACH TRANSPORTPRODUKT, 2018-2033 (TAUSEND USD)

10.22.1 BAUMATERIALIEN

10.22.2 MASCHINEN

10.22.3 SCHROTT

10.22.4 AUTOS

10.22.5 ANDERE RECYCELBARE ABFÄLLE

11. LKW-MARKT IN BANGLADESCH, NACH LADUNGSART.

11.1 ÜBERSICHT

11.2 LKW-MARKT IN BANGLADESCH, NACH LADUNGSART, 2018-2033 (TAUSEND USD)

11.3 Komplettladung (FTL)

11.4 Teilladungen (LTL)

11.5 TEILLADUNG (PTL)

12 BANGLADESH TRUCKING MARKET, BY DRIVE TRAIN.

12.1 ÜBERSICHT

12.2 LKW-MARKT IN BANGLADESCH, NACH ANTRIEBSSTRASSE, 2018-2033 (TAUSEND USD)

12,3 Diesel

12,4 CNG

12,5 ELEKTRO (BEV)

12.6 HYBRID

12.7 ALTERNATIVER KRAFTSTOFF

12.8 ANDERE

13. LKW-MARKT IN BANGLADESH, NACH NUTZLADUNG.

13.1 ÜBERSICHT

13.2 LKW-MARKT IN BANGLADESCH, NACH NUTZLAST, 2018-2033 (TAUSEND USD)

13.3 12–20 Tonnen

13.4 ÜBER 20 TONNEN

13,5 7–12 Tonnen

13,6 3–7 Tonnen

13,7 1–3 Tonnen

13,8 BIS ZU 1 TONNE

14. LKW-MARKT IN BANGLADESH, NACH ENTFERNUNG.

14.1 ÜBERSICHT

14.2 LKW-MARKT IN BANGLADESCH, NACH ENTFERNUNG, 2018-2033 (TAUSEND USD)

14,3 100–200 Meilen

14,4 200–500 Meilen

14,5 WENIGER ALS 50 MEILEN

14,6 50–100 Meilen

14,7 MEHR ALS 500 MEILEN

15 LKW-MARKT IN BANGLADESH, NACH EIGENTÜMERN.

15.1 ÜBERSICHT

15.2 LKW-MARKT IN BANGLADESCH, NACH EIGENTÜMERN, 2018-2033 (TAUSEND USD)

15.3 EIGENTÜMER-BETREIBER

15.4 3PL-ANBIETER

15.5 AGGREGATORPLATTFORMEN

15.6 GEFANGENE FLOTTEN

15.7 4PL-ANBIETER

15.8 ANDERE

16. LKW-MARKT IN BANGLADESCH, NACH FLOTTENGRÖSSE.

16.1 ÜBERSICHT

16.2 LKW-MARKT IN BANGLADESCH, NACH FLOTTENGRÖSSE, 2018-2033 (TAUSEND USD)

16.3 KLEINE FLOTTEN

16.4 MITTLERE FLOTTEN

16,5 GROSSE FLOTTEN

17. LKW-MARKT IN BANGLADESCH, NACH LADUNGSART.

17.1 ÜBERSICHT

17.2 LKW-MARKT IN BANGLADESCH, NACH LADUNGSART, 2018-2033 (TAUSEND USD)

17.3 BEHÄLTER

17.4 Trockenladung

17.5 VERDERBLICHE WAREN

17.6 Flüssige in großen Mengen

17,7 Schüttgut

17,8 HOCHWERT

17.9 ÜBERGROSSE FRACHT

17.1 GEFÄHRLICH

17.11 ANDERE

18. Markt für Konfektionskleidung in Bangladesch, nach Betriebsart.

18.1 ÜBERSICHT

18.2 LKW-MARKT IN BANGLADESCH, NACH BETRIEBSART, 2018-2033 (TAUSEND USD)

18.3 INLAND

18.4 INTERNATIONAL

19. Der LKW-Transportmarkt in Bangladesch, nach Preismodell.

19.1 ÜBERSICHT

19.2 LKW-MARKT IN BANGLADESCH, NACH PREISMODELL, 2018-2033 (TAUSEND USD)

19.3 Distanzbasiert

19,4 GEWICHTSBASIERT

19,5 REISEBASIERT

19.6 ZEITBASIERT

19.7 ABONNEMENT

19.8 ANDERE

20 BANGLADESCHISCHER LKW-MARKT, NACH ANWENDUNG.

20.1 ÜBERSICHT

20.2 LKW-MARKT IN BANGLADESCH, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

20.3 RMGS & TEXTILIEN

20.4 FMCG

20.5 Speisen und Getränke

20.6 FERTIGUNG

20,7 Einzelhandel

20.8 E-Commerce

20.9 Bergbau, Energie und Versorgung

20.1 ÖL & GAS

20.11 AUTOMOBIL

20.12 CHEMIKALIEN

20.13 TRANSPORT

20.14 GESUNDHEITSWESEN

20.15 ELEKTRONIK

20.16 BEKLEIDUNG & SCHUHE

20.17 IT & TELEFONNUMMER

20.18 VERTEIDIGUNG

20.19 ANDERE

20.2 Bangladeschische Bekleidungs- und Textilwaren im LKW-Transportmarkt, nach Dienstleistungsart, 2018-2033 (Tausend USD)

20.20.1 SPOT-TRANSPORT

20.20.2 Mehrfachverteilung

20.20.3 EXPRESSLIEFERUNG

20.20.4 Intermodaler Feeder

20.20.5 ANDERE

20.21 FMCG-MÖGLICHKEITEN IM LKW-MARKT VON BANGLADESCH, NACH DIENSTLEISTUNGSART, 2018-2033 (Tausend USD)

20.21.1 SPOT-TRANSPORT

20.21.2 Mehrfachverteilung

20.21.3 EXPRESSLIEFERUNG

20.21.4 Intermodaler Zuführer

20.21.5 ANDERE

20.22 Lebensmittel und Getränke im LKW-Transportmarkt Bangladeschs, nach Serviceart, 2018-2033 (Tausend USD)

20.22.1 SPOT-TRANSPORT

20.22.2 Mehrfachverteilung

20.22.3 EXPRESSLIEFERUNG

20.22.4 Intermodaler Feeder

20.22.5 ANDERE

20.23 Bangladeschs Fertigungsindustrie im LKW-Transportmarkt, nach Dienstleistungsart, 2018-2033 (Tausend USD)

20.23.1 SPOT-TRANSPORT

20.23.2 Mehrfachverteilung

20.23.3 EXPRESSLIEFERUNG

20.23.4 Intermodaler Feeder

20.23.5 ANDERE

20.24 BANGLADESCHISCHER EINZELHANDEL IM LKW-MARKT, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

20.24.1 SPOT-TRANSPORT

20.24.2 Mehrfachverteilung

20.24.3 EXPRESSLIEFERUNG

20.24.4 Intermodaler Feeder

20.24.5 ANDERE

20.25 E-Commerce im LKW-Transportmarkt Bangladeschs, nach Dienstleistungsart, 2018-2033 (Tausend USD)

20.25.1 SPOT-TRANSPORT

20.25.2 Mehrfachverteilung

20.25.3 EXPRESSLIEFERUNG

20.25.4 Intermodaler Zuführer

20.25.5 ANDERE

20.26 Bangladeschischer Bergbau-, Energie- und Versorgungssektor im LKW-Transportmarkt, nach Dienstleistungsart, 2018-2033 (Tausend USD)

20.26.1 SPOT-TRANSPORT

20.26.2 Mehrfachverteilung

20.26.3 EXPRESSLIEFERUNG

20.26.4 Intermodaler Feeder

20.26.5 ANDERE

20.27 BANGLADESCHISCHER ÖL- UND GASMARKT IM LKW-VERKEHR, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

20.27.1 SPOT-TRANSPORT

20.27.2 Mehrfachverteilung

20.27.3 EXPRESSLIEFERUNG

20.27.4 Intermodaler Zuführer

20.27.5 ANDERE

20.28 BANGLADESCHISCHER AUTOMOBILMARKT IM LKW-VERKEHR, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

20.28.1 SPOT-TRANSPORT

20.28.2 Mehrfachverteilung

20.28.3 EXPRESSLIEFERUNG

20.28.4 Intermodaler Feeder

20.28.5 ANDERE

20.29 Chemikalien in Bangladesch auf dem LKW-Transportmarkt, nach Dienstleistungsart, 2018-2033 (Tausend USD)

20.29.1 SPOT-TRANSPORT

20.29.2 Mehrfachverteilung

20.29.3 EXPRESSLIEFERUNG

20.29.4 Intermodaler Feeder

20.29.5 ANDERE

20.3 Transportwesen in Bangladesch auf dem LKW-Markt, nach Dienstleistungsart, 2018-2033 (Tausend USD)

20.30.1 SPOT-TRANSPORT

20.30.2 Mehrfachverteilung

20.30.3 EXPRESSLIEFERUNG

20.30.4 Intermodaler Zuführer

20.30.5 ANDERE

20.31 Gesundheitswesen in Bangladesch im LKW-Transportmarkt, nach Dienstleistungsart, 2018-2033 (Tausend USD)

20.31.1 SPOT-TRANSPORT

20.31.2 Mehrfachverteilung

20.31.3 EXPRESSLIEFERUNG

20.31.4 Intermodaler Zuführer

20.31.5 ANDERE

20.32 BANGLADESCHISCHER ELEKTRONIKMARKT IM LKW-VERKEHR, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

20.32.1 SPOT-TRANSPORT

20.32.2 Mehrfachverteiler

20.32.3 EXPRESSLIEFERUNG

20.32.4 Intermodaler Zuführer

20.32.5 ANDERE

20.33 BANGLADESCHISCHE BEKLEIDUNG UND SCHUHE AUF DEM MARKT FÜR DEN LKW-VERKEHR, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

20.33.1 SPOT-TRANSPORT

20.33.2 Mehrfachverteiler

20.33.3 EXPRESSLIEFERUNG

20.33.4 Intermodaler Zuführer

20.33.5 ANDERE

20.34 BANGLADESCHISCHER IT- UND TELEKOMMUNIKATIONSSEKTOR IM LKW-MARKT, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

20.34.1 SPOT-TRANSPORT

20.34.2 Mehrfachverteiler

20.34.3 EXPRESSLIEFERUNG

20.34.4 Intermodaler Zuführer

20.34.5 ANDERE

20.35 BANGLADESCHS VERTEIDIGUNG IM LKW-MARKT, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

20.35.1 SPOT-TRANSPORT

20.35.2 Mehrfachverteiler

20.35.3 EXPRESSLIEFERUNG

20.35.4 Intermodaler Zuführer

20.35.5 ANDERE

21. LKW-MARKT IN BANGLADESCH, NACH VERTRAGSART.

21.1 ÜBERSICHT

21.2 LKW-MARKT IN BANGLADESCH, NACH VERTRAGSART, 2018-2033 (TAUSEND USD)

21.3 Privatflotten-LKW-Transport

21.4 LKW-VERKEHR MIT GENEHMIGUNG

21.5 DEDICATED CONTRACT CARRIAGE (DCC)

22. LKW-MARKT IN BANGLADESCH, NACH ENDVERWENDUNG.

22.1 ÜBERSICHT

22.2 LKW-MARKT IN BANGLADESCH, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

22.3 B2B (Geschäfts-zu-Geschäft)

22.4 B2C (Geschäfts-zu-Verbraucher)

23. LKW-MARKT IN BANGLADESCH: UNTERNEHMENSLANDSCHAFT

23.1 AKTIENANALYSE: BANGLADESCH

24 SWOT-ANALYSE

25. Firmenprofil

25.1 DHL

25.1.1 Unternehmensübersicht

25.1.2 Umsatzanalyse

25.1.3 PRODUKTPORTFOLIO

25.1.4 Jüngste Entwicklungen

25.2 KUEHNE+NAGEL

25.2.1 Unternehmensübersicht

25.2.2 Umsatzanalyse

25.2.3 PRODUKTPORTFOLIO

25.2.4 NEUESTE ENTWICKLUNGEN

25,3 DSV

25.3.1 Unternehmensübersicht

25.3.2 PRODUKTPORTFOLIO

25.3.3 NEUESTE ENTWICKLUNGEN

25.4 NIPPON EXPRESS HOLDINGS

25.4.1 Unternehmensübersicht

25.4.2 Umsatzanalyse

25.4.3 PRODUKTPORTFOLIO

25.4.4 NEUESTE ENTWICKLUNGEN

25.5 PATHAO LTD

25.5.1 Unternehmensübersicht

25.5.2 PRODUKTPORTFOLIO

25.5.3 NEUESTE ENTWICKLUNGEN

25,6 2C VERSAND

25.6.1 Unternehmensübersicht

25.6.2 PRODUKTPORTFOLIO

25.6.3 Aktuelle Entwicklungen

25.7 3I LOGISTICS PVT. LTD.

25.7.1 Unternehmensübersicht

25.7.2 PRODUKTPORTFOLIO

25.7.3 Aktuelle Entwicklungen

25.8 AH KHAN & COMPANY LIMITED

25.8.1 Unternehmensübersicht

25.8.2 PRODUKTPORTFOLIO

25.8.3 Aktuelle Entwicklungen

25.9 ABC FREIGHT FORWARDING & SHIPPING LTD.

25.9.1 Unternehmensübersicht

25.9.2 PRODUKTPORTFOLIO

25.9.3 Aktuelle Entwicklungen

25.1 AGILITY GLOBAL.

25.10.1 Unternehmensübersicht

25.10.2 PRODUKTPORTFOLIO

25.10.3 NEUESTE ENTWICKLUNGEN

25.11 EIN SERVICE VON EJOGAJOG LIMITED.

25.11.1 Unternehmensübersicht

25.11.2 PRODUKTPORTFOLIO

25.11.3 NEUESTE ENTWICKLUNGEN

25.12 APT MERCHANT SHIPPING LINE LTD.

25.12.1 Unternehmensübersicht

25.12.2 PRODUKTPORTFOLIO

25.12.3 Aktuelle Entwicklungen

25.13 ATLAS LOGISTICS LTD (ATLAS LOGISTICS BANGLADESH (PVT. LTD))

25.13.1 Unternehmensübersicht

25.13.2 PRODUKTPORTFOLIO

25.13.3 NEUESTE ENTWICKLUNGEN

25.14 CEVA LOGISTIK

25.14.1 Unternehmensübersicht

25.14.2 PRODUKTPORTFOLIO

25.14.3 Jüngste Entwicklungen

25.15 COSMOS LOGISTIK

25.15.1 Unternehmensübersicht

25.15.2 PRODUKTPORTFOLIO

25.15.3 NEUESTE ENTWICKLUNGEN

25.16 CROWN LOGISTICS LTD.

25.16.1 Unternehmensübersicht

25.16.2 PRODUKTPORTFOLIO

25.16.3 NEUESTE ENTWICKLUNGEN

25,17 EUR SERVICE (BD) LTD.

25.17.1 Unternehmensübersicht

25.17.2 PRODUKTPORTFOLIO

25.17.3 Aktuelle Entwicklungen

25.18 EXPEDITORS INTERNATIONAL OF WASHINGTON, INC.

25.18.1 Unternehmensübersicht

25.18.2 Umsatzanalyse

25.18.3 PRODUKTPORTFOLIO

25.18.4 NEUESTE ENTWICKLUNGEN

25.19 FARAJI LOGISTIK

25.19.1 Unternehmensübersicht

25.19.2 PRODUKTPORTFOLIO

25.19.3 NEUESTE ENTWICKLUNGEN

25.2 FAREAST LOGISTICS BD LTD

25.20.1 Unternehmensübersicht

25.20.2 PRODUKTPORTFOLIO

25.20.3 NEUESTE ENTWICKLUNGEN

25.21 FLOTTENFREIHEIT

25.21.1 Unternehmensübersicht

25.21.2 PRODUKTPORTFOLIO

25.21.3 NEUESTE ENTWICKLUNGEN

25.22 FOX-PAKET

25.22.1 Unternehmensübersicht

25.22.2 PRODUKTPORTFOLIO

25.22.3 NEUESTE ENTWICKLUNGEN

25.23 FREIGHT OPTIONS LTD

25.23.1 Unternehmensübersicht

25.23.2 PRODUKTPORTFOLIO

25.23.3 NEUESTE ENTWICKLUNGEN

25.24 GEODIS

25.24.1 Unternehmensübersicht

25.24.2 PRODUKTPORTFOLIO

25.24.3 Aktuelle Entwicklungen

25.25 HEIMWEG

25.25.1 Unternehmensübersicht

25.25.2 PRODUKTPORTFOLIO

25.25.3 NEUESTE ENTWICKLUNGEN

25,26 KM GRUPPE

25.26.1 Unternehmensübersicht

25.26.2 PRODUKTPORTFOLIO

25.26.3 Aktuelle Entwicklungen

25.27 LOOP.

25.27.1 Unternehmensübersicht

25.27.2 PRODUKTPORTFOLIO

25.27.3 NEUESTE ENTWICKLUNGEN

25.28 M&M Transportagentur

25.28.1 Unternehmensübersicht

25.28.2 PRODUKTPORTFOLIO

25.28.3 NEUESTE ENTWICKLUNGEN

25.29 M/S. JAMUNA TRANSPORT AGENTUR

25.29.1 Unternehmensübersicht

25.29.2 PRODUKTPORTFOLIO

25.29.3 NEUESTE ENTWICKLUNGEN

25.3 National Carriers Corporation

25.30.1 Unternehmensübersicht

25.30.2 PRODUKTPORTFOLIO

25.30.3 Aktuelle Entwicklungen

25.31 NAVANA LOGISTICS LTD

25.31.1 Unternehmensübersicht

25.31.2 PRODUKTPORTFOLIO

25.31.3 Jüngste Entwicklungen

25.32 OBHAI SOLUTIONS LIMITED

25.32.1 Unternehmensübersicht

25.32.2 PRODUKTPORTFOLIO

25.32.3 Aktuelle Entwicklungen

25.33 ORIENT OVERSEAS CONTAINER LINE LIMITED

25.33.1 Unternehmensübersicht

25.33.2 Umsatzanalyse

25.33.3 PRODUKTPORTFOLIO

25.33.4 Jüngste Entwicklungen

25.34 Zuverlässiger Logistikservice

25.34.1 Unternehmensübersicht

25.34.2 PRODUKTPORTFOLIO

25.34.3 NEUESTE ENTWICKLUNGEN

25.35 RK FREIGHT LTD

25.35.1 Unternehmensübersicht

25.35.2 PRODUKTPORTFOLIO

25.35.3 NEUESTE ENTWICKLUNGEN

25.36 SCAN GLOBAL LOGISTICS

25.36.1 Unternehmensübersicht

25.36.2 PRODUKTPORTFOLIO

25.36.3 NEUESTE ENTWICKLUNGEN

25.37 SEKO LOGISTIK

25.37.1 Unternehmensübersicht

25.37.2 PRODUKTPORTFOLIO

25.37.3 Aktuelle Entwicklungen

25.38 SINOBEN GROUP

25.38.1 Unternehmensübersicht

25.38.2 PRODUKTPORTFOLIO

25.38.3 NEUESTE ENTWICKLUNGEN

25.39 SOFTECH (NISSHIN TRANS CONSOLIDATOR BD LTD)

25.39.1 Unternehmensübersicht

25.39.2 PRODUKTPORTFOLIO

25.39.3 Aktuelle Entwicklungen

25.4 SUMMIT ALLIANCE PORT LIMITED

25.40.1 Unternehmensübersicht

25.40.2 Umsatzanalyse

25.40.3 PRODUKTPORTFOLIO

25.40.4 NEUESTE ENTWICKLUNGEN

25.41 TITAS TRANSPORTAGENTUR

25.41.1 Unternehmensübersicht

25.41.2 PRODUKTPORTFOLIO

25.41.3 Aktuelle Entwicklungen

25.42 TLI (TRANSPORTATION LOGISTICS INT'L BANGLADESH LTD.)

25.42.1 Unternehmensübersicht

25.42.2 PRODUKTPORTFOLIO

25.42.3 NEUESTE ENTWICKLUNGEN

25.43 TOWER FREIGHT LOGISTICS LIMITED.

25.43.1 Unternehmensübersicht

25.43.2 PRODUKTPORTFOLIO

25.43.3 NEUESTE ENTWICKLUNGEN

25.44 TRANSWORLD SHIPPING LIMITED

25.44.1 Unternehmensübersicht

25.44.2 PRODUKTPORTFOLIO

25.44.3 NEUESTE ENTWICKLUNGEN

25.45 TRUCK LAGBE LIMITED

25.45.1 Unternehmensübersicht

25.45.2 PRODUKTPORTFOLIO

25.45.3 Aktuelle Entwicklungen

25.46 URANUS FREIGHT LOGISTICS LTD

25.46.1 Unternehmensübersicht

25.46.2 PRODUKTPORTFOLIO

25.46.3 Aktuelle Entwicklungen

25.47 VISCO LOGISTICS BANGLADESH LTD

25.47.1 Unternehmensübersicht

25.47.2 PRODUKTPORTFOLIO

25.47.3 NEUESTE ENTWICKLUNGEN

25.48 WAC BANGLADESH LIMITED

25.48.1 Unternehmensübersicht

25.48.2 PRODUKTPORTFOLIO

25.48.3 NEUESTE ENTWICKLUNGEN

25.49 YUSEN LOGISTICS GLOBAL MANAGEMENT CO., LTD.

25.49.1 Unternehmensübersicht

25.49.2 PRODUKTPORTFOLIO

25.49.3 NEUESTE ENTWICKLUNGEN

26. Fragebogen

27 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 VERGLEICHENDE UNTERNEHMENSANALYSE

TABELLE 2 FIRMEN-SERVICEPLATTFORMMATRIX

TABELLE 3 LKW-/FLOTTENGRÖSSE DER GROSSEN SPIELER

TABELLE 4 ANWENDUNGSFALLANALYSE

TABELLE 5: GLOBALE VS. REGIONALE ZOLLSTRUKTUREN

TABELLE 6 BANGLADESCHISCHER LKW-MARKT, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 7 LKW-MARKT IN BANGLADESCH, NACH FAHRZEUGTYP, 2018-2033 (TAUSEND USD)

TABELLE 8 BANGLADESCHISCHER LKW-MARKT, NACH LKW-TYP, 2018-2033 (TAUSEND USD)

TABELLE 9 BANGLADESCHISCHE KASTENWAGEN AUF DEM LKW-MARKT, NACH TRANSPORTPRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 10 BANGLADESCHISCHER TANKWAGEN AUF DEM LKW-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 11 BANGLADESCHISCHER TANKWAGEN IM LKW-MARKT, NACH TRANSPORTPRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 12 KRAFTSTOFFVERBRAUCH IM LKW-MARKT VON BANGLADESCH, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 13 BANGLADESCHISCHE GASE IM LKW-VERKEHR, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 14 BANGLADESCHISCHER TANKWAGEN AUF DEM LKW-MARKT, NACH DRUCK, 2018-2033 (TAUSEND USD)

TABELLE 15 BANGLADESCHISCHER TANKWAGEN IM LKW-MARKT, NACH KÜHLUNG, 2018-2033 (TAUSEND USD)

TABELLE 16 BANGLADESCHISCHER TANKWAGEN IM LKW-MARKT, NACH ISOLIERUNG, 2018-2033 (TAUSEND USD)

TABELLE 17 BANGLADESCHISCHE KÜHLWAGEN AUF DEM LKW-MARKT, NACH TRANSPORTPRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 18 VERDERBLICHE WAREN IM LKW-VERKEHRSMARKT IN BANGLADESCH, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 19 MEDIZINISCHE PRODUKTE AUF DEM LKW-MARKT IN BANGLADESCH, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 20: BANGLADESCHISCHE GETRÄNKE IM LKW-MARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 21 BANGLADESCHISCHE FLACHBETT-LKW AUF DEM LKW-MARKT, NACH TRANSPORTPRODUKT, 2018-2033 (TAUSEND USD)

TABELLE 22 BANGLADESCHISCHER LKW-VERKEHRSMARKT, NACH LADUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 23 BANGLADESCHISCHER LKW-MARKT, NACH ANTRIEBSSTRANG, 2018-2033 (TAUSEND USD)

TABELLE 24 BANGLADESCHISCHER LKW-MARKT, NACH NUTZLAST, 2018-2033 (TAUSEND USD)

TABELLE 25 BANGLADESCHISCHER LKW-VERKEHRSMARKT, NACH ENTFERNUNG, 2018-2033 (TAUSEND USD)

TABELLE 26 BANGLADESCHISCHER LKW-MARKT, NACH EIGENTÜMERN, 2018-2033 (TAUSEND USD)

TABELLE 27 BANGLADESCHISCHER LKW-MARKT, NACH FLOTTENGRÖSSE, 2018-2033 (TAUSEND USD)

TABELLE 28 BANGLADESCHISCHER LKW-VERKEHRSMARKT, NACH LADUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 29 BANGLADESCHISCHER LKW-MARKT, NACH BETRIEBSART, 2018-2033 (TAUSEND USD)

TABELLE 30 BANGLADESCHISCHER LKW-MARKT, NACH PREISMODELL, 2018-2033 (TAUSEND USD)

TABELLE 31 BANGLADESCHISCHER LKW-MARKT, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 32 BANGLADESCHISCHE BEHÄLTER UND TEXTILIEN IM LKW-VERKEHRSMARKT, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 33 FMCG-PRODUKTE IM LKW-MARKT IN BANGLADESCH, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 34 BANGLADESCHISCHE LEBENSMITTEL UND GETRÄNKE IM LKW-FAHRZEUGMARKT, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 35 BANGLADESCHISCHES VERARBEITENDES UNTERNEHMEN IM LKW-FAHRZEUGMARKT, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 36 BANGLADESCHISCHER EINZELHANDEL IM LKW-MARKT, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 37 BANGLADESCHISCHER E-COMMERCE IM LKW-MARKT, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 38 BANGLADESCHISCHER BERGBAU-, ENERGIE- UND VERSORGUNGSMARKT IM LKW-VERKEHR, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 39 BANGLADESCHISCHER ÖL- UND GASMARKT IM LKW-VERKEHR, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 40 BANGLADESCHISCHER AUTOMOBILMARKT IM LKW-VERKEHR, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 41 CHEMIKALIEN IM LKW-VERKEHRSMARKT IN BANGLADESCH, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 42 TRANSPORTWESEN IN BANGLADESCH AUF DEM LKW-MARKT, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 43 GESUNDHEITSWESEN IM LKW-MARKT VON BANGLADESCH, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 44 BANGLADESCHISCHE ELEKTRONIK IM LKW-MARKT, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 45 BANGLADESCHISCHE BEKLEIDUNG UND SCHUHE AUF DEM MARKT FÜR DEN LKW-VERKEHR, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 46 BANGLADESCHISCHER IT- UND TELEKOMMUNIKATIONSSEKTOR IM LKW-MARKT, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 47 BANGLADESCHS VERTEIDIGUNG IM LKW-MARKT, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 48 BANGLADESCHISCHER LKW-VERKEHRSMARKT, NACH VERTRAGSART, 2018-2033 (TAUSEND USD)

TABELLE 49 BANGLADESCHISCHER LKW-MARKT, NACH ENDVERWENDUNG, 2018-2033 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 DER LKW-MARKT IN BANGLADESCH: SEGMENTIERUNG

ABBILDUNG 2 DER LKW-MARKT IN BANGLADESCH: DATENTRIANGULATION

ABBILDUNG 3 DER LKW-MARKT IN BANGLADESCH: DROC-ANALYSE

ABBILDUNG 4 DER LKW-MARKT IN BANGLADESCH: GLOBALE VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 DER LKW-MARKT IN BANGLADESCH: UNTERNEHMENSANALYSE

ABBILDUNG 6 DER BANGLADESCHISCHE LKW-MARKT: INTERVIEW-DEMOGRAFIE

ABBILDUNG 7 DER BANGLADESCHISCHE LKW-MARKT: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 BANGLADESCHISCHER LKW-MARKT: ANTEILSANALYSE DER ANBIETER

ABBILDUNG 9 DER BANGLADESCHISCHE LKW-MARKT: MULTIVARIATE MODELLIERUNG

ABBILDUNG 10 BANGLADESCHISCHER LKW-MARKT: ZEITLICHE VERLAUFSKURVE DER DIENSTLEISTUNGSARTEN

ABBILDUNG 11 LKW-MARKT IN BANGLADESCH: ENDBENUTZER-ABDECKUNGSRASTER

ABBILDUNG 12 DER LKW-MARKT IN BANGLADESCH: SEGMENTIERUNG

ABBILDUNG 13: DER BANGLADESCHISCHE LKW-MARKT IST NACH DIENSTLEISTUNGSART IN FÜNF SEGMENTE UNTERTEILT (2025)

ABBILDUNG 14 DER LKW-MARKT IN BANGLADESCH: ZUSAMMENFASSUNG

ABBILDUNG 15 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 16: WETTBEWERBSFÄHIGE ARBEITSKOSTEN UND EINE GROSSE ARBEITSKRAFT UNTERSTÜTZEN DIE VOLUMENPRODUKTION VON BEKLEIDUNG, DIE DEN BANGLADESCHISCHEN LKW-MARKT IM PROGNOSEZEITRAUM VON 2026 BIS 2033 ANTREIBEN WIRD.

ABBILDUNG 17: ES WIRD ERWARTET, DASS DER SPOT-TRANSPORTSEKTOR IN DEN JAHREN 2026 UND 2033 DEN GRÖSSTEN ANTEIL AM BANGLADESCHISCHEN LKW-MARKT AUSMACHEN WIRD.

ABBILDUNG 18 DROC

ABBILDUNG 19 DER BANGLADESCHISCHE LKW-MARKT, NACH DIENSTLEISTUNGSART, 2025

ABBILDUNG 20: LKW-MARKT IN BANGLADESCH, NACH FAHRZEUGKATEGORIE, 2025

ABBILDUNG 21: LKW-MARKT IN BANGLADESCH, NACH LKW-TYP, 2025

ABBILDUNG 22: LKW-MARKT IN BANGLADESCH, NACH LADUNGSART, 2025

ABBILDUNG 23 LKW-MARKT IN BANGLADESCH, NACH DIESEL, 2025

ABBILDUNG 24: LKW-MARKT IN BANGLADESCH, NACH NUTZLAST, 2025

ABBILDUNG 25: LKW-MARKT IN BANGLADESCH, NACH ENTFERNUNG, 2025

ABBILDUNG 26: LKW-MARKT IN BANGLADESCH, NACH EIGENTÜMERN, 2025

ABBILDUNG 27: DER LKW-MARKT IN BANGLADESCH, NACH FLOTTENGRÖSSE, 2025

ABBILDUNG 28: LKW-MARKT IN BANGLADESCH, NACH LADUNGSART, 2025

ABBILDUNG 29 MARKT FÜR KOMPLETTE KLEIDUNGSSTÜCKE IN BANGLADESCH, NACH BETRIEBSART, 2025

ABBILDUNG 30: DER BANGLADESCHISCHE LKW-MARKT NACH PREISMODELL, 2025

ABBILDUNG 31: LKW-MARKT IN BANGLADESCH, NACH ANWENDUNG, 2025

ABBILDUNG 32: LKW-MARKT IN BANGLADESCH, NACH VERTRAGSART, 2025

ABBILDUNG 33: LKW-MARKT IN BANGLADESCH, NACH ENDVERWENDUNG, 2025

ABBILDUNG 34 BANGLADESCHISCHER LKW-MARKT: UNTERNEHMENSANTEIL 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.