Benelux Africa And Saudi Arabia Construction Market

Marktgröße in Milliarden USD

CAGR :

%

USD

583.91 Billion

USD

816.84 Billion

2024

2032

USD

583.91 Billion

USD

816.84 Billion

2024

2032

| 2025 –2032 | |

| USD 583.91 Billion | |

| USD 816.84 Billion | |

| % | |

Segmentierung des Baumarkts in den Benelux-Ländern, Afrika und Saudi-Arabien nach Baumaterialien (Beton, Stahl, Ziegel und Blöcke, Holz, Asphalt , Kunststoffe und Verbundwerkstoffe, Glas und andere), Bauart (Wohnungsbau, Infrastrukturbau, Industriebau, Gewerbebau und institutioneller und öffentlicher Bau), Projektphase (Vorbau, Bau und Nachbau), Eigentums- und Investitionsmodell (öffentlicher Bau, privater Bau, öffentlich-private Partnerschaft (PPP) und ausländische Direktinvestitionen (FDI), Endverbrauchersektor (Immobilienentwickler, Industrie und Fertigung, Regierung, Energie- und Versorgungsunternehmen, Einzelhandels- und Gewerbeunternehmen, Transport und Logistik, Bildungs- und Gesundheitseinrichtungen und andere) – Branchentrends und Prognose bis 2032

Baumarktanalyse

Der Baumarkt in den Benelux-Ländern wird von nachhaltigen Infrastrukturprojekten, Smart-City-Entwicklungen und steigenden Investitionen in grüne Gebäude angetrieben, die den EU-Klimazielen entsprechen. In Afrika treiben die rasante Urbanisierung, ausländische Direktinvestitionen und staatliche Infrastrukturinitiativen das Wachstum an, obwohl Herausforderungen wie regulatorische Komplexität und Finanzierungsengpässe bestehen bleiben. Saudi-Arabien erlebt derweil einen Bauboom, der maßgeblich durch die Vision 2030 vorangetrieben wird, die Megaprojekte im Tourismus-, Wohn- und Gewerbesektor priorisiert. Hohe Staatsausgaben, öffentlich-private Partnerschaften und technologische Fortschritte in der Baumethodik prägen die Marktdynamik in diesen Regionen zusätzlich, wobei jede Region unterschiedliche Wachstumstreiber und Investitionsmöglichkeiten bietet.

Größe des Baumarktes

Der Baumarkt in den Benelux-Ländern, Afrika und Saudi-Arabien soll von 583,91 Milliarden US-Dollar im Jahr 2024 auf 816,84 Milliarden US-Dollar im Jahr 2032 anwachsen und im Prognosezeitraum 2025 bis 2032 mit einer beachtlichen jährlichen Wachstumsrate (CAGR) von 4,4 % wachsen. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen.

Trends auf dem Baumarkt

„Initiativen für nachhaltiges Bauen, Stadtumbau und Modernisierung der Infrastruktur“

Der Baumarkt in den Benelux-Ländern, Afrika und Saudi-Arabien wird von nachhaltigen Bauinitiativen, Stadtsanierung und der Modernisierung der Infrastruktur angetrieben. Ökologisches Bauen, energieeffiziente Gebäude und Smart-City-Projekte gewinnen an Bedeutung. In Afrika kurbeln die rasante Urbanisierung, das Bevölkerungswachstum und ausländische Investitionen die Bautätigkeit an, insbesondere im Wohn-, Gewerbe- und Transportsektor. Wirtschaftliche Herausforderungen und politische Instabilität können jedoch das Wachstum in bestimmten Regionen beeinträchtigen. Der Baumarkt in Saudi-Arabien boomt, unterstützt durch Vision-2030-Projekte, darunter NEOM, Entwicklungen am Roten Meer und Smart-City-Initiativen. Staatliche Investitionen in Tourismus, Wohnungsbau und Infrastruktur sowie die Beteiligung des Privatsektors treiben das Wachstum des Sektors voran. Diese Trends deuten auf einen dynamischen und sich entwickelnden Bausektor hin, der langfristig expandieren wird.

Berichtsumfang und Baumarktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke im Baugewerbe |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Luxemburg, Belgien, Niederlande, Afrika und Saudi-Arabien |

|

Wichtige Marktteilnehmer |

CRH (USA), Cemex, SAB de CV (Mexiko), SIKA AG (Schweiz), HOLCIM (Schweiz), Cementir Holding NV (Niederlande), Aditya Birla Management Corporation Pvt. Ltd. (Indien), Alturki Holding (Saudi-Arabien), Buzzi SpA (Deutschland), Dangote Industries Limited. (Schweiz) und Yanbu Cement Company (Saudi-Arabien) unter anderem |

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Definition des Baumarktes

Bauen bezeichnet den Prozess des Errichtens, Montierens oder Umbaus von Bauwerken, Infrastruktur und Einrichtungen, einschließlich Wohn-, Gewerbe-, Industrie- und Tiefbauprojekten. Es umfasst Planung, Entwurf, Beschaffung und Ausführung unter Einsatz von Materialien, Arbeitskräften und Maschinen. Die Baubranche umfasst verschiedene Sektoren wie Immobilien, Transport, Energie und Versorgungswirtschaft. Wichtige Phasen sind die Baustellenvorbereitung, die Fundamentarbeiten, der Tragwerksbau und die Fertigstellung. Modernes Bauen integriert fortschrittliche Technologien wie nachhaltige Materialien, Automatisierung und intelligente Gebäudesysteme. Es spielt eine entscheidende Rolle für wirtschaftliche Entwicklung, Urbanisierung und gesellschaftlichen Fortschritt, indem es wichtige Infrastruktur schafft, den Lebensstandard verbessert und Industrien weltweit unterstützt.

Dynamik des Baumarktes

Treiber

- Schnelle Urbanisierung und wachsende Bevölkerung

Die Benelux-Region steht vor der Herausforderung, eine wachsende Stadtbevölkerung auf begrenztem Raum unterzubringen. Städte wie Amsterdam, Brüssel und Luxemburg erleben einen Bevölkerungsboom. Daher besteht dringender Bedarf an intelligenter Stadtplanung, dichtem Wohnraum und nachhaltiger Infrastruktur. Der Schwerpunkt liegt auf grünen Gebäuden, Smart Cities und energieeffizientem Bauen, um das Engagement der Region für ökologische Nachhaltigkeit zu unterstützen. Darüber hinaus treibt die Nachfrage nach Büroflächen, Logistikzentren und Verkehrsnetzen zur Förderung des Wirtschaftswachstums die Bautätigkeit weiter voran.

Afrika verzeichnet weltweit eines der höchsten Bevölkerungswachstumsraten, und die urbanen Zentren expandieren rasant. Länder wie Nigeria, Ägypten, Kenia und Südafrika investieren massiv in groß angelegte Infrastrukturprojekte wie Straßen, Brücken, Eisenbahnen und Wohnsiedlungen. Die wachsende Mittelschicht und die zunehmende Landflucht verstärken den Bedarf an bezahlbarem und hochwertigem Wohnraum. Regierungen und private Investoren setzen auf öffentlich-private Partnerschaften (ÖPP), um den Wohnungsmangel zu beheben und gleichzeitig wichtige Dienstleistungen wie Wasserversorgung, Abwasserentsorgung und Energieinfrastruktur zu verbessern.

Zum Beispiel,

Laut einem Artikel der Associated Press vom Januar 2025 ist Tatu City ein privat entwickeltes, gemischt genutztes Stadtzentrum in der Nähe von Nairobi, Kenia, das über 250.000 Einwohner beherbergen soll. Es umfasst Wohn-, Gewerbe- und Industriegebiete, entlastet die Stadt Nairobi und fördert nachhaltiges Stadtwachstum. Das Projekt spiegelt Afrikas Trend hin zu Planstädten angesichts des rasanten Bevölkerungswachstums wider.

- Strenge staatliche Richtlinien und Vorschriften zur Förderung von Nachhaltigkeit und umweltfreundlichem Bauen

Die Benelux-Region ist Vorreiter im Bereich nachhaltiges Bauen. Der Green Deal der Europäischen Union und die nationale Politik der Region legen den Schwerpunkt auf die Reduzierung des CO2-Fußabdrucks, die Steigerung der Energieeffizienz und die Anwendung der Prinzipien der Kreislaufwirtschaft im Bauwesen. Die niederländische Regierung beispielsweise setzt strenge Energiestandards für Gebäude durch und fördert die Verwendung biobasierter und recycelter Materialien. Luxemburg hat Subventionen und Steueranreize für Bauträger eingeführt, die grüne Technologien einsetzen. Belgien fördert nachhaltige Stadtentwicklungsprojekte wie Smart Cities und Gründächer, um den Energieverbrauch zu senken und umweltfreundlichen Wohnraum zu fördern.

In Afrika legen Regierungen im Rahmen ihrer langfristigen Entwicklungsziele zunehmend Wert auf nachhaltiges Bauen. Länder wie Südafrika, Kenia und Nigeria haben Bauvorschriften und Nachhaltigkeitsstandards eingeführt, die mit globalen Umweltzielen im Einklang stehen. Der südafrikanische Green Building Council hat ein Green-Star-Bewertungssystem entwickelt, um energieeffiziente Bauweisen zu fördern, während Kenias Vision 2030-Rahmenwerk nachhaltige Infrastruktur fördert. Darüber hinaus investiert die Afrikanische Entwicklungsbank (ADB) in grüne Projekte und bietet finanzielle Anreize für nachhaltige Bauinitiativen. Die zunehmende Nutzung erneuerbarer Energiequellen wie Solar- und Windenergie verändert die Baulandschaft des Kontinents und reduziert die Abhängigkeit von fossilen Brennstoffen.

Zum Beispiel,

- Gemäß der IEA-Richtlinie vom April 2024 ist der Saudi Building Code eine Sammlung gesetzlicher, administrativer und technischer Vorschriften für Neubauten in Saudi-Arabien. Der Green Building Code ist Teil davon und fördert umweltfreundliche Praktiken in der Branche hinsichtlich Energieeffizienz und CO2-Emissionsreduzierung.

Gelegenheiten

- Ausbau von Smart Cities und städtischer Infrastruktur

Die Benelux-Region ist Vorreiter bei Smart-City-Initiativen. Städte wie Amsterdam, Rotterdam und Brüssel investieren massiv in nachhaltige Infrastruktur, digitale Konnektivität und intelligente Mobilitätslösungen. Der Schwerpunkt auf energieeffizienten Gebäuden, intelligenten Stromnetzen und umweltfreundlichem Verkehr schafft eine Nachfrage nach fortschrittlichen Bautechniken, darunter Vorfertigung, modulare Bauweise und energieeffiziente Materialien. Die grüne Transformationspolitik der Europäischen Union eröffnet Unternehmen, die sich auf umweltfreundliche Stadtentwicklung spezialisiert haben, zusätzliche Chancen.

Afrika erlebt ein beispielloses urbanes Wachstum. Die Städte expandieren aufgrund von Bevölkerungswachstum und wirtschaftlicher Entwicklung rasant. Länder wie Nigeria, Kenia, Ägypten und Südafrika priorisieren Infrastrukturprojekte, darunter intelligentes Wohnen, Verkehrsnetze und digitale Infrastruktur. Der Aufstieg von Smart-City-Projekten wie Konza Technopolis in Kenia und Eko Atlantic in Nigeria unterstreicht Afrikas Engagement für technologiegetriebene Urbanisierung. Bauunternehmen können von Partnerschaften mit Regierungen und internationalen Investoren profitieren, um Projekte mit intelligentem Wassermanagement, Abfallrecyclingsystemen und nachhaltigen Energielösungen umzusetzen. Darüber hinaus schafft Afrikas Fokus auf öffentlich-private Partnerschaften (ÖPP) zusätzliche Chancen für globale Bauunternehmen.

Zum Beispiel,

Ein Artikel des Wilson Center vom September 2024 beleuchtet, wie die Golfstaaten, darunter Saudi-Arabien und die Vereinigten Arabischen Emirate, Smart Cities wie NEOM und Masdar City rasant entwickeln. Diese Projekte setzen auf KI, erneuerbare Energien und digitale Infrastruktur, um das Leben in den Städten zu verbessern. Die Initiativen stehen im Einklang mit den Zielen der wirtschaftlichen Diversifizierung im Rahmen der Saudi Vision 2030.

- Integration digitaler Technologien in den Baumarkt

Die Integration digitaler Technologien in die Baubranche verändert die Betriebsabläufe, steigert die Effizienz und eröffnet neue Möglichkeiten in verschiedenen Regionen. In den Benelux-Ländern, Afrika und Saudi-Arabien bietet die Einführung von Technologien wie Building Information Modeling (BIM), Künstlicher Intelligenz (KI), Internet der Dinge (IoT) und Automatisierung erhebliches Wachstumspotenzial.

Die Benelux-Region verfügt über eine hochentwickelte Baubranche, die digitale Innovationen schnell aufgreift. Der Einsatz von BIM und digitaler Zwillingstechnologie verbessert die Projektvisualisierung und -zusammenarbeit und reduziert so Kosten und Projektverzögerungen. Darüber hinaus gewinnen Vorfertigung und modulares Bauen, unterstützt durch Automatisierung und Robotik, an Bedeutung und verbessern Effizienz und Nachhaltigkeit weiter. Intelligente Infrastrukturlösungen, angetrieben durch das IoT, ermöglichen zudem die Echtzeitüberwachung und vorausschauende Wartung von Gebäuden und Brücken und erhöhen so Sicherheit und Langlebigkeit.

Zum Beispiel,

Im November 2024 wurde in einem Artikel von Brookings hervorgehoben, wie 3D-Druck in Afrika die Bauzeit um 70 % verkürzt und die CO2-Emissionen um 48 % senkt. Digitale Technologien wie KI, IoT und Smart Grids verbessern die Nachhaltigkeit der Infrastruktur, steigern die Effizienz in den Bereichen Energie, Verkehr und Stadtplanung und tragen gleichzeitig zum Klimawandel bei. Diese Innovationen bringen wirtschaftliche und ökologische Vorteile.

Einschränkungen/Herausforderungen

- Hohe Rohstoffkosten und Lieferkettenunterbrechungen

Die steigenden Preise für wichtige Rohstoffe wie Stahl, Zement, Aluminium und Holz stellen eine erhebliche Belastung für die Bauindustrie dar. Faktoren wie die globale Inflation, steigende Energiekosten und geopolitische Instabilität haben die Produktions- und Transportkosten in die Höhe getrieben. In Saudi-Arabien belastet die hohe Materialnachfrage aufgrund groß angelegter Infrastrukturprojekte im Rahmen der Vision 2030 die Lieferketten und treibt die Kosten in die Höhe. Auch in Afrika zwingen begrenzte lokale Produktionskapazitäten zur Abhängigkeit von teuren Importen, was Bauprojekte finanziell belastet. Auch die Benelux-Region ist aufgrund strenger Umweltvorschriften, CO2-Steuern und schwankender Materialpreise mit Kostenbeschränkungen konfrontiert, was die Bezahlbarkeit und Machbarkeit von Projekten beeinträchtigt.

Ineffiziente Lieferketten bremsen das Wachstum des Bausektors in diesen Regionen zusätzlich. Verzögerungen bei der Rohstoffbeschaffung, Transportengpässe und Arbeitskräftemangel führen zu verlängerten Projektlaufzeiten und höheren Kosten. In Afrika behindern unzureichende Logistikinfrastruktur und Hafenüberlastung die pünktliche Lieferung von Baumaterialien. Saudi-Arabien verfügt trotz eines gut ausgebauten Lieferkettennetzwerks weiterhin über eine Abhängigkeit von globalen Importen und ist daher anfällig für Störungen im internationalen Handel. Die Benelux-Region, die stark vom Seehandel abhängig ist, ist mit Lieferverzögerungen und Lieferinkonsistenzen konfrontiert, was die Marktdynamik bremst.

Zum Beispiel,

Laut einem Artikel von Zawya vom Februar 2025 werden die steigenden Baukosten in Saudi-Arabien und den Vereinigten Arabischen Emiraten durch Inflation, Lieferkettenunterbrechungen und erhöhte Anforderungen an Infrastrukturprojekte zusätzlich verschärft. Entwickler und Auftragnehmer müssen sich anpassen, indem sie Ressourcen optimieren, alternative Materialien prüfen und kosteneffiziente Strategien implementieren, um finanzielle Belastungen zu mindern und die Projektdurchführbarkeit sicherzustellen.

- Beschränkungen für den Import und Export bestimmter Baumaterialien

Die Benelux-Region ist stark auf Rohstoffimporte wie Stahl, Zement und Holz angewiesen. Handelshemmnisse, darunter strenge EU-Vorschriften zu CO2-Emissionen und Beschränkungen für Lieferanten außerhalb der EU, haben zu höheren Materialkosten geführt. Zusätzlich haben Engpässe in der Lieferkette nach der Pandemie die Importe weiter erschwert. Exportbeschränkungen für in Europa hergestellte Baumaschinen in Nicht-EU-Märkte haben die Wachstumschancen international expandierender Unternehmen in den Benelux-Ländern ebenfalls beeinträchtigt.

Afrika steht aufgrund seiner starken Importabhängigkeit bei wichtigen Rohstoffen wie Zement, Stahl und Maschinen vor besonderen Herausforderungen. Mehrere Länder haben Beschränkungen zum Schutz der heimischen Industrie eingeführt, was zu höheren lokalen Produktionskosten führt. Internationale Sanktionen, schwankende Wechselkurse und hohe Einfuhrzölle erschweren Bauunternehmen zudem die Beschaffung kostengünstiger Materialien. Politische Instabilität und eine inkonsistente Handelspolitik in einigen Regionen verschärfen Lieferkettenunterbrechungen zusätzlich und verzögern so wichtige Infrastrukturprojekte für die wirtschaftliche Entwicklung.

Zum Beispiel,

Laut einem Reuters-Artikel erwägt die Europäische Kommission im Dezember 2024, die Obergrenzen für Stahlimporte über ihr Auslaufen Mitte 2026 hinaus zu verlängern, um die EU-Stahlindustrie bei ihren Dekarbonisierungsbemühungen zu schützen. Diese Initiative unter der Leitung von Exekutiv-Vizepräsident Stephane Sejourne zielt darauf ab, Herausforderungen wie hohe Energiekosten und die Konkurrenz durch subventionierte chinesische Importe zu bewältigen.

Dieser Marktbericht enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen hinsichtlich neuer Umsatzfelder, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und Marktdominanz, Produktzulassungen, Produkteinführungen, geografischer Expansion und technologischen Innovationen. Für weitere Marktinformationen kontaktieren Sie Data Bridge Market Research für ein Analysten-Briefing. Unser Team unterstützt Sie bei fundierten Marktentscheidungen und unterstützt Sie bei Ihrem Marktwachstum.

Auswirkungen und aktuelles Marktszenario von Rohstoffknappheit und Lieferverzögerungen

Data Bridge Market Research bietet eine umfassende Marktanalyse und liefert Informationen unter Berücksichtigung der Auswirkungen von Rohstoffknappheit und Lieferverzögerungen sowie des aktuellen Marktumfelds. Dies ermöglicht die Bewertung strategischer Möglichkeiten, die Erstellung effektiver Aktionspläne und die Unterstützung von Unternehmen bei wichtigen Entscheidungen.

Neben dem Standardbericht bieten wir auch eine detaillierte Analyse des Beschaffungsniveaus anhand prognostizierter Lieferverzögerungen, Händlerzuordnung nach Regionen, Warenanalysen, Produktionsanalysen, Preiszuordnungstrends, Beschaffung, Kategorieleistungsanalysen, Lösungen zum Lieferkettenrisikomanagement, erweitertes Benchmarking und andere Dienste für Beschaffung und strategische Unterstützung.

Erwartete Auswirkungen der Konjunkturabschwächung auf die Preisgestaltung und Verfügbarkeit von Produkten

Lässt die Konjunktur nach, leiden auch Branchen. Die prognostizierten Auswirkungen des Konjunkturabschwungs auf Preisgestaltung und Produktverfügbarkeit werden in den Marktberichten und Informationsdiensten von DBMR berücksichtigt. So sind unsere Kunden ihren Wettbewerbern in der Regel immer einen Schritt voraus, können Umsatz und Ertrag prognostizieren und ihre Gewinn- und Verlustrechnung abschätzen.

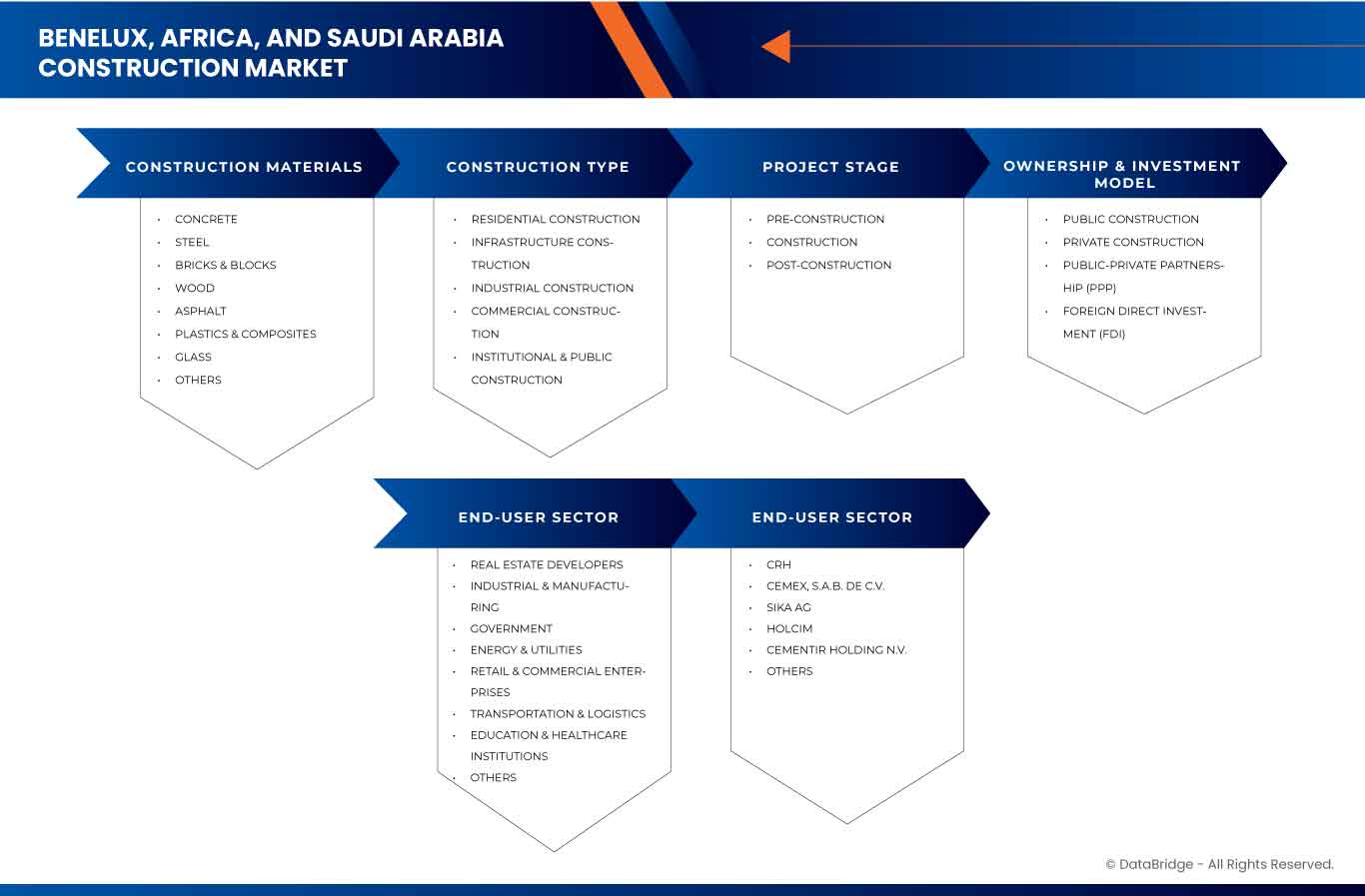

Umfang des Baumarktes

Der Markt ist nach Baumaterialien, Bauart, Projektphase, Eigentums- und Investitionsmodell sowie Endverbrauchersektor segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet den Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung zentraler Marktanwendungen zu treffen.

Baumaterialien

- Beton

- Stahl

- Ziegel & Blöcke

- Holz

- Asphalt

- Kunststoffe und Verbundwerkstoffe

- Glas

- Sonstiges

Konstruktionstyp

- Wohnungsbau

- Nach Bautyp

- Einfamilienhäuser

- Mehrfamilienhäuser

- Bezahlbarer Wohnraum

- Luxuswohnungen

- Sonstiges

- Nach Bautyp

- Infrastrukturbau

- Nach Bautyp

- Transport

- Energieinfrastruktur

- Wasser- und Abfallmanagement

- Sonstiges

- Nach Bautyp

- Industriebau

- Nach Bautyp

- Produktionsstätten

- Lagerhallen & Logistikzentren

- Öl- und Gasanlagen

- Bergbau-Infrastruktur

- Sonstiges

- Nach Bautyp

- Gewerbebau

- Nach Bautyp

- Bürogebäude

- Einzelhandelsflächen

- Gastfreundschaft

- Unterhaltung & Erholung

- Sonstiges

- Nach Bautyp

- Institutioneller und öffentlicher Bau

- Nach Bautyp

- Bildungseinrichtungen

- Gesundheitspflege

- Regierungsgebäude

- Religiöse und kulturelle Zentren

- Sonstiges

- Nach Bautyp

Projektphase

- Vor dem Bau

- Konstruktion

- Nach der Konstruktion

Eigentums- und Investitionsmodell

- Öffentliche Bauten

- Privatbau

- Öffentlich-private Partnerschaft (ÖPP)

- Ausländische Direktinvestitionen (FDI)

Endverbrauchersektor

- Immobilienentwickler

- Industrie & Fertigung

- Regierung

- Energie und Versorgung

- Einzelhandels- und Handelsunternehmen

- Transport und Logistik

- Bildungs- und Gesundheitseinrichtungen

- Sonstiges

Regionale Analyse des Baumarktes

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Baumaterialien, Bauart, Projektphase, Eigentums- und Investitionsmodell sowie Endbenutzersektor wie oben angegeben bereitgestellt.

Die vom Markt abgedeckten Länder sind Luxemburg, Belgien, die Niederlande, Afrika und Saudi-Arabien.

Afrika wird voraussichtlich den Baumarkt in den Benelux-Ländern, Afrika und Saudi-Arabien dominieren. Grund dafür sind die rasante Urbanisierung, groß angelegte Infrastrukturprojekte und steigende ausländische Investitionen. Die steigende Nachfrage nach Wohnraum, Transport und Energie macht Afrika zum am schnellsten wachsenden Baumarkt der drei Länder.

Saudi-Arabien ist das am schnellsten wachsende Land auf dem Baumarkt der Benelux-Länder, Afrikas und Saudi-Arabiens. Angetrieben wird es durch die Vision 2030, groß angelegte Infrastrukturprojekte, Smart Cities und erhöhte Investitionen in Tourismus, Wohn- und Gewerbeentwicklungen, die eine schnelle Expansion der Branche fördern.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Veränderungen im Inland, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Marktanteil im Baugewerbe

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die auf dem Markt tätigen Marktführer im Baugewerbe sind:

- CRH (USA)

- Cemex, SAB de CV (Mexiko)

- SIKA AG (Schweiz)

- HOLCIM (Schweiz)

- Cementir Holding NV (Niederlande)

- Aditya Birla Management Corporation Pvt. Ltd. (Indien)

- Alturki Holding (Saudi-Arabien)

- Buzzi SpA (Deutschland)

- Dangote Industries Limited. (Schweiz)

- Yanbu Cement Company (Saudi-Arabien)

Neueste Entwicklungen auf dem Baumarkt

- Im Oktober 2022 unterzeichneten CRH und Shell eine Absichtserklärung zur gemeinsamen Entwicklung und Umsetzung von Dekarbonisierungslösungen. Ihre Partnerschaft konzentriert sich auf die Reduzierung von Emissionen in den Bereichen Transport, Betrieb und Materialien durch die Erforschung von Fahrzeugelektrifizierung, kohlenstoffarmen Kraftstoffen, erneuerbarem Strom und nachhaltigen Asphaltlösungen. Diese Initiative zielt darauf ab, den Fortschritt hin zu Netto-Null-Emissionen in Europa, Nordamerika und im asiatisch-pazifischen Raum zu beschleunigen.

- Im Oktober 2024 erweiterte Cemex seine Flotte elektrischer Mischer nach Mexiko. Dies ist Teil seiner Strategie zur Dekarbonisierung des Betriebs im Rahmen des Programms „Future in Action“ mit dem Ziel, bis 2050 Netto-Null-CO₂-Emissionen zu erreichen. Diese Mischer bieten Volllastkapazität und können ganztägig betrieben werden. Sie wurden bereits in Deutschland und Dubai eingesetzt, und geplante Erweiterungen sind in Frankreich, Spanien, Polen und der Tschechischen Republik geplant.

- Im Mai 2024 wurde Cemex im Klima- und Energie-Benchmark der World Benchmarking Alliance als führendes Unternehmen der Zementindustrie ausgezeichnet. Dieser Erfolg unterstreicht das Engagement von Cemex, die CO₂-Emissionen zu reduzieren und bis 2050 ein CO₂-neutrales Unternehmen zu werden. Das Ranking bewertete 91 globale Aluminium-, Zement- und Stahlunternehmen anhand ihrer Klimaziele und Transformationsbemühungen.

- Sika wurde 2024 für ihren ganzheitlichen Nachhaltigkeitsansatz und ihre herausragenden Green-Building-Initiativen mit dem Qatar Corporate Social Responsibility (CSR) Award im Bausektor ausgezeichnet. Der Preis würdigt die „beste Initiative“ im Bausektor und würdigt Sikas unermüdliches Engagement für ökologische Integrität, soziales Wohlergehen und solide Governance-Prinzipien weltweit und vor Ort in Katar – und gleichzeitig die Wertschöpfung für die Aktionäre. Die Preisverleihung fand im Rahmen des zweiten Qatar CSR Summit statt, der vom 30. April bis 2. Mai 2024 stattfand. Dieser CSR Summit ist eine bedeutende Veranstaltung, die sich auf Corporate Social Responsibility (CSR) in Katar konzentriert.

- Im April 2023 unterzeichnete Sika eine Vereinbarung mit der Universität Cádiz (UCA) zur Zusammenarbeit in den Bereichen Betonschutz, Gebäudefassaden und industrielle Prozesse. Die Kooperation basiert auf einer erfolgreichen Partnerschaft mit Fokus auf innovativen Techniken zur Erhaltung von Betonstrukturen. Nun bündeln die UCA und Sika ihr Wissen, um diese Technologien auf weitere Anwendungsbereiche auszuweiten und neue Marktpotenziale zu erschließen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-Marktpositionsraster

2.9 DBMR-Lieferantenanteilsanalyse

2.1 Markt-Endverbraucher-Sektor-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.1.1 POLITISCHE FAKTOREN

4.1.2 WIRTSCHAFTLICHE FAKTOREN

4.1.3 SOZIALE FAKTOREN

4.1.4 TECHNOLOGISCHE FAKTOREN

4.1.5 UMWELTFAKTOREN

4.1.6 RECHTLICHE FAKTOREN

4.1.7 SCHLUSSFOLGERUNG

4.2 PORTERS FÜNF KRÄFTE

4.2.1 Bedrohung durch neue Marktteilnehmer

4.2.2 Verhandlungsmacht der Lieferanten

4.2.3 VERHANDLUNGSMACHT DER KÄUFER

4.2.4 Bedrohung durch Ersatzstoffe

4.2.5 Branchenrivalität

4.3 TECHNOLOGISCHE FORTSCHRITTE

4.3.1 DIGITALISIERUNG UND SMARTE BAUTECHNOLOGIEN

4.3.2 Modul- und Fertigbauweise

4.3.3 3D-DRUCK UND ADDITIVE FERTIGUNG

4.3.4 Drohnen und KI-gestützte Standortüberwachung

4.3.5 NACHHALTIGE UND GRÜNE BAUTECHNOLOGIEN

4.3.6 SCHLUSSFOLGERUNG

5 REGULATORISCHE ABDECKUNG

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Rasche Urbanisierung und Bevölkerungswachstum

6.1.2 STRENGE REGIERUNGSPOLITIK UND VORSCHRIFTEN ZUR FÖRDERUNG VON NACHHALTIGKEIT UND GRÜNEM BAUEN

6.1.3 Steigerung ausländischer Direktinvestitionen (FDI) und öffentlich-privater Partnerschaften (PPP)

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE ROHSTOFFKOSTEN UND UNTERBRECHUNGEN IN DER LIEFERKETTE

6.2.2 Arbeitskräftemangel und Verfügbarkeit qualifizierter Arbeitskräfte

6.3 CHANCEN

6.3.1 AUSBAU VON SMART CITIES UND STÄDTISCHER INFRASTRUKTUR

6.3.2 INTEGRATION DIGITALER TECHNOLOGIEN IM BAUMARKT

6.4 HERAUSFORDERUNGEN

6.4.1 Einfuhr- und Ausfuhrbeschränkungen für bestimmte Baumaterialien

6.4.2 Lange Zulassungsfristen für neue Materialien

7 BAUMARKT IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN, NACH BAUMATERIALIEN

7.1 ÜBERSICHT

7.2 BETON

7.3 STAHL

7.4 Ziegel und Blöcke

7.5 HOLZ

7.6 ASPHALT

7.7 KUNSTSTOFFE & VERBUNDWERKSTOFFE

7.8 GLAS

7.9 SONSTIGES

8 BAUMARKT IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN, NACH BAUART

8.1 ÜBERSICHT

8.2 WOHNUNGSBAU

8.3 INFRASTRUKTURBAU

8.4 INDUSTRIEBAU

8.5 GEWERBLICHER BAU

8.6 INSTITUTIONELLES UND ÖFFENTLICHES BAUEN

9 BAUMARKT IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN, NACH PROJEKTPHASE

9.1 ÜBERSICHT

9.2 VORBAU

9.3 KONSTRUKTION

9.4 NACHBAU

10 BAUMARKT IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN, NACH EIGENTUM UND INVESTITIONSMODELL

10.1 ÜBERSICHT

10.2 ÖFFENTLICHE BAUWESEN

10.3 PRIVATBAU

10.4 ÖFFENTLICH-PRIVATE PARTNERSCHAFT (ÖPP)

10.5 AUSLÄNDISCHE DIREKTINVESTITIONEN (FDI)

11 BAUMARKT IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN, NACH ENDNUTZERSEKTOR

11.1 ÜBERBLICK

11.2 IMMOBILIENENTWICKLER

11.3 INDUSTRIE & FERTIGUNG

11.4 REGIERUNG

11.5 ENERGIE & VERSORGUNG

11.6 EINZELHANDELS- UND GEWERBEUNTERNEHMEN

11.7 TRANSPORT & LOGISTIK

11.8 BILDUNGS- UND GESUNDHEITSEINSTITUTEN

11.9 SONSTIGES

12 BAUMARKT IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN, NACH REGIONEN/LÄNDERN

12.1 ÜBERSICHT

12.2 AFRIKA

12.3 Saudi-Arabien

12.4 BENELUX

12.4.1 NIEDERLANDE

12.4.2 BELGIEN

12.4.3 LUXEMBURG

13 BAUMARKT BENELUX, AFRIKA UND SAUDI-ARABIEN: UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: BENELUX, AFRIKA UND SAUDI-ARABIEN

14 SWOT-ANALYSE

15 FIRMENPROFILE

15.1 CRH

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 PRODUKTPORTFOLIO

15.1.4 JÜNGSTE ENTWICKLUNG

15.2 CEMEX, SAB DE CV

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 PRODUKTPORTFOLIO

15.2.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

15.3 SIKA AG

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 PRODUKTPORTFOLIO

15.3.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

15.4 HOLCIM

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 PRODUKTPORTFOLIO

15.4.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

15.5 CEMENTIR HOLDING NV

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 Umsatzanalyse

15.5.3 PRODUKTPORTFOLIO

15.5.4 JÜNGSTE ENTWICKLUNG

15.6 ADITYA BIRLA MANAGEMENT CORPORATION PVT. LTD.

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 GESCHÄFTSPORTFOLIO

15.6.3 JÜNGSTE ENTWICKLUNG

15.7 ALTURKI HOLDING

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 PRODUKTPORTFOLIO

15.7.3 JÜNGSTE ENTWICKLUNG

15.8 BUZZI SPA

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 PRODUKTPORTFOLIO

15.8.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

15.9 DANGOTE INDUSTRIES LIMITED.

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 GESCHÄFTSPORTFOLIO

15.9.3 JÜNGSTE ENTWICKLUNG

15.1 YANBU CEMENT COMPANY

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 PRODUKTPORTFOLIO

15.10.3 JÜNGSTE ENTWICKLUNG

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 REGULIERUNGSABDECKUNG

TABELLE 2: BAUMARKT IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN, NACH BAUMATERIALIEN, 2018–2032 (TAUSEND USD)

TABELLE 3: BAUMARKT IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 4 WOHNUNGSBAU IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN IM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 5: INFRASTRUKTURBAU IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN IM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 6: INDUSTRIEBAU IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN IM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 7: GEWERBLICHE BAUARBEITEN IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN IM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 8: INSTITUTIONELLE UND ÖFFENTLICHE BAUTEN IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN AUF DEM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 9: BAUMARKT IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN, NACH PROJEKTPHASE, 2018–2032 (TAUSEND USD)

TABELLE 10: BAUMARKT IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN, NACH EIGENTUM UND INVESTITIONSMODELL, 2018–2032 (TAUSEND USD)

TABELLE 11: BAUMARKT IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN, NACH ENDNUTZERSEKTOR, 2018–2032 (TAUSEND USD)

TABELLE 12: BAUMARKT IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 13 AFRIKANISCHER BAUMARKT, NACH BAUMATERIALIEN, 2018–2032 (TAUSEND USD)

TABELLE 14 AFRIKANISCHER BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 15 WOHNUNGSBAU IN AFRIKA AUF DEM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 16: AFRIKANISCHER INFRASTRUKTURBAU IM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 17: AFRIKANISCHER INDUSTRIEBAU IM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 18: GEWERBLICHE BAUARBEITEN IN AFRIKA AUF DEM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 19: INSTITUTIONELLE UND ÖFFENTLICHE BAUTEN IN AFRIKA AUF DEM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 20: AFRIKANISCHER BAUMARKT, NACH PROJEKTPHASE, 2018–2032 (TAUSEND USD).

TABELLE 21: AFRIKANISCHER BAUMARKT, NACH EIGENTUM UND INVESTITIONSMODELL, 2018–2032 (TAUSEND USD)

TABELLE 22 AFRIKANISCHER BAUMARKT, NACH ENDNUTZERSEKTOR, 2018–2032 (TAUSEND USD)

TABELLE 23 SAUDI-ARABIENISCHER BAUMARKT, NACH BAUMATERIALIEN, 2018–2032 (TAUSEND USD)

TABELLE 24: SAUDI-ARABIENISCHER BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 25 WOHNUNGSBAU IN SAUDI-ARABIEN IM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 26: Infrastrukturbau in Saudi-Arabien auf dem Baumarkt, nach Bauart, 2018–2032 (in TAUSEND USD)

TABELLE 27 SAUDI-ARABIEN: INDUSTRIEBAU IM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 28: GEWERBLICHE BAUARBEITEN IN SAUDI-ARABIEN AUF DEM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 29 SAUDI-ARABIEN – INSTITUTIONELLE UND ÖFFENTLICHE BAUTEN IM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 30: SAUDI-ARABIENISCHER BAUMARKT, NACH PROJEKTPHASE, 2018–2032 (TAUSEND USD)

TABELLE 31: SAUDI-ARABIENISCHER BAUMARKT, NACH EIGENTUM UND INVESTITIONSMODELL, 2018–2032 (TAUSEND USD)

TABELLE 32: SAUDI-ARABIENISCHER BAUMARKT, NACH ENDNUTZERSEKTOR, 2018–2032 (TAUSEND USD)

TABELLE 33: BAUMARKT IN DEN BENELUX-LÄNDERN, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 34: BAUMARKT IN DEN BENELUX-LÄNDERN, NACH BAUMATERIALIEN, 2018–2032 (TAUSEND USD)

TABELLE 35: BAUMARKT IN DEN BENELUX-LÄNDERN, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 36 WOHNUNGSBAU IN DEN BENELUX-LÄNDERN IM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 37: BENELUX-INFRASTRUKTURBAU IM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 38 INDUSTRIEBAU IN DEN BENELUX-LÄNDERN IM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 39 GEWERBLICHER BAU IM BAUMARKT DER BENELUX-LÄNDER, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 40: INSTITUTIONELLE UND ÖFFENTLICHE BAUTEN IN DEN BENELUX-LÄNDERN IM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 41: BAUMARKT IN DEN BENELUX-LÄNDERN, NACH PROJEKTPHASE, 2018–2032 (TAUSEND USD)

TABELLE 42: BAUMARKT IN DEN BENELUX-LÄNDERN, NACH EIGENTUM UND INVESTITIONSMODELL, 2018–2032 (TAUSEND USD)

TABELLE 43: BAUMARKT IN DEN BENELUX-LÄNDERN, NACH ENDNUTZERSEKTOR, 2018–2032 (TAUSEND USD)

TABELLE 44 NIEDERLÄNDISCHER BAUMARKT, NACH BAUMATERIALIEN, 2018–2032 (TAUSEND USD)

TABELLE 45 NIEDERLÄNDISCHER BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 46 WOHNUNGSBAU IN DEN NIEDERLANDEN IM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 47 NIEDERLANDE: INFRASTRUKTURBAU IM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 48 NIEDERLANDE: INDUSTRIEBAU IM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 49 GEWERBLICHER BAU IN DEN NIEDERLANDEN AUF DEM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 50: INSTITUTIONELLE UND ÖFFENTLICHE BAUTEN IN DEN NIEDERLANDEN AUF DEM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 51 NIEDERLÄNDISCHER BAUMARKT, NACH PROJEKTPHASE, 2018–2032 (TAUSEND USD)

TABELLE 52 NIEDERLÄNDISCHER BAUMARKT, NACH EIGENTUM UND INVESTITIONSMODELL, 2018–2032 (TAUSEND USD)

TABELLE 53 NIEDERLÄNDISCHER BAUMARKT, NACH ENDNUTZERSEKTOR, 2018–2032 (TAUSEND USD)

TABELLE 54: BELGISCHER BAUMARKT, NACH BAUMATERIALIEN, 2018–2032 (TAUSEND USD)

TABELLE 55: BELGISCHER BAUMARKT NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 56 WOHNUNGSBAU IN BELGIEN IM BAUMARKT, NACH BAUART, 2018-2032 (TAUSEND USD)

TABELLE 57: BELGISCHER INFRASTRUKTURBAU IM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 58 BELGIUM: INDUSTRIEBAU IM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 59: GEWERBLICHE BAUARBEITEN IN BELGIEN AUF DEM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 60: INSTITUTIONELLE UND ÖFFENTLICHE BAUTEN IN BELGIEN AUF DEM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 61: BELGISCHER BAUMARKT, NACH PROJEKTPHASE, 2018–2032 (TAUSEND USD)

TABELLE 62: BELGISCHER BAUMARKT, NACH EIGENTUM UND INVESTITIONSMODELL, 2018–2032 (TAUSEND USD)

TABELLE 63: BELGISCHER BAUMARKT NACH ENDNUTZERSEKTOR, 2018–2032 (TAUSEND USD)

TABELLE 64 LUXEMBURGISCHER BAUMARKT, NACH BAUMATERIALIEN, 2018–2032 (TAUSEND USD)

TABELLE 65 LUXEMBURGISCHER BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 66 WOHNUNGSBAU IN LUXEMBURG IM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 67 LUXEMBURGISCHER INFRASTRUKTURBAU IM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 68 LUXEMBURGISCHER INDUSTRIEBAU IM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 69: GEWERBLICHER BAU IN LUXEMBURG AUF DEM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 70: INSTITUTIONELLE UND ÖFFENTLICHE BAUTEN IN LUXEMBURG IM BAUMARKT, NACH BAUART, 2018–2032 (TAUSEND USD)

TABELLE 71 LUXEMBURGISCHER BAUMARKT, NACH PROJEKTPHASE, 2018–2032 (TAUSEND USD)

TABELLE 72 LUXEMBURGISCHER BAUMARKT, NACH EIGENTUM UND INVESTITIONSMODELL, 2018–2032 (TAUSEND USD)

TABELLE 73 LUXEMBURGISCHER BAUMARKT, NACH ENDNUTZERSEKTOR, 2018–2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1: BAUMARKT IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN

ABBILDUNG 2 BAUMARKT BENELUX, AFRIKA UND SAUDI-ARABIEN: DATENTRIANGULATION

ABBILDUNG 3 BAUMARKT BENELUX, AFRIKA UND SAUDI-ARABIEN: DROC-ANALYSE

ABBILDUNG 4 BAUMARKT IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN: LÄNDERSPEZIFISCHE MARKTANALYSE

ABBILDUNG 5 BAUMARKT IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN: UNTERNEHMENSANALYSE

ABBILDUNG 6 BAUMARKT IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 BAUMARKT IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 8 BAUMARKT BENELUX, AFRIKA UND SAUDI-ARABIEN: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 BAUMARKT BENELUX, AFRIKA UND SAUDI-ARABIEN: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 BAUMARKT IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN: ABDECKUNGSRASTER FÜR DEN ENDBENUTZERSEKTOR

ABBILDUNG 11 BAUMARKT IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN: SEGMENTIERUNG

ABBILDUNG 12 DER BAUMARKT IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN BESTEHT AUS ACHT SEGMENTEN, NACH BAUMATERIALIEN (2024)

ABBILDUNG 13 ZUSAMMENFASSUNG

ABBILDUNG 14 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 15: Rasche Urbanisierung und Bevölkerungswachstum werden den Baumarkt in den Benelux-Ländern, Afrika und Saudi-Arabien im Prognosezeitraum voraussichtlich antreiben

ABBILDUNG 16 DAS BETONSEGMENT WIRD 2025 UND 2032 ERWARTET DEN GRÖSSTEN ANTEIL DES BAUMARKTS IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN AUSMACHEN

ABBILDUNG 17 PESTEL-ANALYSE

ABBILDUNG 18 PORTERS FÜNF KRÄFTE

ABBILDUNG 19 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES BAUMARKTS IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN

ABBILDUNG 20 BAUMARKT IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN: NACH BAUMATERIALIEN, 2024

ABBILDUNG 21 BAUMARKT IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN: NACH BAUART, 2024

ABBILDUNG 22 BAUMARKT IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN: NACH PROJEKTPHASE, 2024

ABBILDUNG 23 BAUMARKT IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-LAND: NACH EIGENTUM UND INVESTITIONSMODELL, 2024

ABBILDUNG 24 BAUMARKT IN DEN BENELUX-LÄNDERN, AFRIKA UND SAUDI-ARABIEN: NACH ENDNUTZERSEKTOR, 2024

ABBILDUNG 25 BAUMARKT BENELUX, AFRIKA UND SAUDI-ARABIEN: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.