Coronary Stents Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.28 Billion

USD

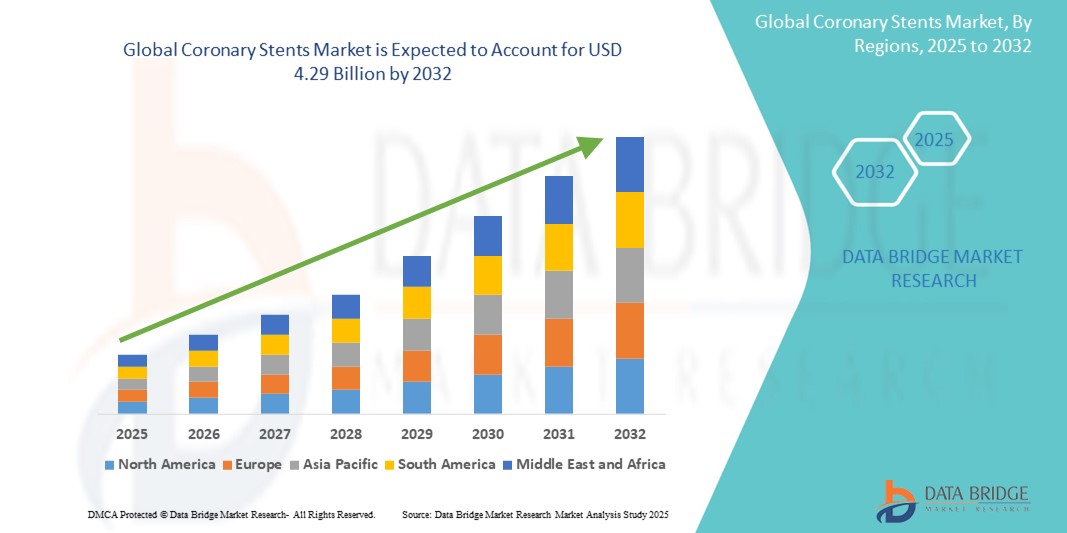

4.29 Billion

2024

2032

USD

2.28 Billion

USD

4.29 Billion

2024

2032

| 2025 –2032 | |

| USD 2.28 Billion | |

| USD 4.29 Billion | |

| % | |

|

Globale Marktsegmentierung für Koronarstents nach Typ (Dual-Therapie-Stent, bioabsorbierbares Gefäßgerüst, medikamentenfreisetzender Stent (DES), biotechnologisch hergestellter Stent und Bare-Metal-Stent), Absorptionsrate (langsam absorbierender DES und schnell absorbierender DES), Material (Edelstahl, Kobaltlegierungsmetall, Gold, Tantal, Nitino und Polymere), Rate (langsam absorbierende Stents und schnell absorbierende Stents), Anwendung (Koronare Herzkrankheit und periphere arterielle Verschlusskrankheit), Verabreichungsmodus (ballonexpandierbare Stents und selbstexpandierende Stents), Endbenutzer (Krankenhäuser, Herzzentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Koronarstents

- Der globale Markt für Koronarstent-Behandlungen wurde im Jahr 2024 auf 2,28 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 4,29 Milliarden US-Dollar erreichen, bei einer CAGR von 7,3 % im Prognosezeitraum .

- Die steigende Prävalenz koronarer Herzkrankheiten und die zunehmende Präferenz für minimalinvasive kardiovaskuläre Eingriffe treiben die Nachfrage nach Koronarstents weltweit an. Das zunehmende Bewusstsein für die Vorteile einer frühzeitigen Intervention mit Stentimplantation sowie Fortschritte in der Stenttechnologie – wie beispielsweise medikamentenfreisetzende und bioresorbierbare Stents – treiben das Marktwachstum zusätzlich voran.

Marktanalyse für Koronarstents

- Koronarstents sind kleine, dehnbare Gitterröhrchen, die in verengte oder verschlossene Koronararterien eingesetzt werden, um den Blutfluss zum Herzen wiederherzustellen und aufrechtzuerhalten. Diese Stents sind unerlässlich bei der Behandlung der koronaren Herzkrankheit (KHK), die durch Plaquebildung in den Arterienwänden entsteht. Durch die physische Unterstützung der Arterie und die Freisetzung von Medikamenten (medikamentenfreisetzende Stents) tragen sie dazu bei, Restenosen vorzubeugen, die Herzfunktion zu verbessern und das Herzinfarktrisiko zu senken. Dadurch verbessern sie die Behandlungsergebnisse und die Lebensqualität der Patienten.

- Nordamerika entwickelt sich zu einer führenden Region auf dem globalen Markt für Koronarstents, unterstützt durch eine hoch entwickelte Gesundheitsinfrastruktur, ein weit verbreitetes Bewusstsein für Herz-Kreislauf-Erkrankungen und starke Erstattungsrahmen für interventionelle kardiologische Verfahren.

- Die laufenden Investitionen der Region in fortschrittliche Stent-Technologien wie bioresorbierbare Scaffolds und medikamentenfreisetzende Stents der nächsten Generation treiben in Verbindung mit einer alternden Bevölkerung und einer hohen Prävalenz von CAD weiterhin das Marktwachstum und die Innovation bei Koronarstent-Therapien voran.

Berichtsumfang und Segmentierung von Koronarstents

|

Eigenschaften |

Wichtige Markteinblicke zu Koronarstents |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Koronarstents

„Wachsende Präferenz für minimalinvasive und zielgerichtete Therapien“

- Ein wichtiger Trend auf dem globalen Markt für Koronarstents ist die zunehmende Präferenz für minimalinvasive, gezielte kardiovaskuläre Eingriffe, insbesondere die perkutane Koronarintervention (PCI) mit Stents.

- Medikamentfreisetzende Stents (DES) und bioresorbierbare Gefäßstützen (BVS) erfreuen sich zunehmender Beliebtheit, da sie Restenosen reduzieren, die arterielle Heilung verbessern und eine gezielte Medikamentenverabreichung direkt an der Läsionsstelle ermöglichen.

- So bieten Stents der nächsten Generation mit biologisch abbaubaren Polymerbeschichtungen und maßgeschneiderten Wirkstofffreisetzungsprofilen mehr Flexibilität und verbesserte Langzeitergebnisse und entsprechen damit der wachsenden Nachfrage nach personalisierten Behandlungsstrategien.

- Dieser Trend wird durch Fortschritte bei Stent-Einführsystemen weiter unterstützt, die eine präzise Platzierung, kürzere Eingriffszeiten und eine verbesserte Patientensicherheit ermöglichen.

- Additionally, the integration of intravascular imaging technologies such as OCT (optical coherence tomography) and IVUS (intravascular ultrasound) enhances procedural accuracy, stent positioning, and clinical decision-making.

- This shift toward patient-centric, non-surgical cardiovascular solutions is reshaping interventional cardiology and driving innovation in the global coronary stents market.

Coronary Stents Market Dynamics

Driver

“Increasing Prevalence of Coronary Artery Disease (CAD)”

- As the global population continues to age and lifestyle-related risk factors such as obesity, sedentary behavior, diabetes, and smoking become more prevalent, the incidence of coronary artery disease (CAD)—a condition characterized by narrowing or blockage of the coronary arteries due to plaque buildup—is rising significantly. CAD remains the leading cause of death worldwide, contributing to a growing demand for effective, life-saving interventions like coronary stents.

- Coronary stents, particularly drug-eluting stents (DES), offer a minimally invasive solution to restore blood flow in blocked arteries, relieve chest pain (angina), and reduce the risk of heart attacks. These devices are increasingly favored over traditional open-heart surgeries due to shorter recovery times, lower complication rates, and improved long-term outcomes.

For instance,

- In November 2023, the World Health Organization (WHO) reported that cardiovascular diseases are responsible for approximately 17.9 million deaths annually, with coronary heart disease accounting for a majority

- According to data published by the American Heart Association (2024), around 18.2 million adults in the United States are living with CAD, and this number is projected to rise with increasing age and risk factor prevalence

- The growing global burden of CAD is driving the need for scalable, effective interventional solutions. At the same time, heightened awareness among clinicians and patients about the benefits of early stenting is accelerating adoption rates.

- As clinical outcomes continue to improve due to innovations in stent design, coating technologies, and delivery systems, healthcare professionals are more frequently recommending PCI (Percutaneous Coronary Intervention) with stenting as a frontline treatment. This convergence of clinical need, awareness, and technological progress is creating a robust environment for the continued growth of the global coronary stents market.

Opportunity

“Advancements in Stent Technologies and Delivery Systems”

- Significant innovations in coronary stent design—such as next-generation drug-eluting stents (DES), bioresorbable vascular scaffolds (BVS), and dual therapy stents—are transforming the treatment landscape for coronary artery disease. These advancements provide longer-lasting arterial support, reduced restenosis rates, and enhanced biocompatibility, appealing to both clinicians and patients seeking safer and more effective cardiovascular solutions.

- Cutting-edge delivery systems and catheter technologies are improving stent placement precision, reducing procedure time, and minimizing complications, particularly in complex or multi-vessel interventions. These improvements directly align with the global shift toward minimally invasive cardiac procedures and contribute to better clinical outcomes and faster patient recovery.

For instance,

- Abbott Laboratories, Boston Scientific, and Medtronic have introduced stents with polymer-free coatings, ultra-thin strut designs, and optimized drug elution profiles to improve long-term patency and reduce inflammatory response.

- In early 2024, peer-reviewed studies published in journals such as JACC: Cardiovascular Interventions and EuroIntervention highlighted the superiority of new-generation DES in complex lesions and high-risk patient groups, including those with diabetes and chronic total occlusions

- These technological advances meet the increasing demand for durable, patient-centric cardiovascular care in both mature and emerging markets.

- Companies that invest in innovative stent platforms, customized treatment solutions, and precision-guided PCI tools are better positioned to capitalize on the expanding global burden of coronary artery disease. This makes the coronary stents sector an attractive and strategic area for long-term investment and competitive growth within the interventional cardiology space.

Restraint/Challenge

“High Cost and Accessibility Barriers in Coronary Stent Procedures”

- The high cost of coronary stent implantation, especially when coupled with advanced stent technologies and hospital-based interventional procedures, presents a major challenge to widespread accessibility—particularly in low- and middle-income countries (LMICs) and underserved populations. Even in high-income nations, patients may face substantial out-of-pocket expenses due to insurance limitations or tiered reimbursement structures, which can discourage timely intervention and compromise long-term cardiovascular health outcomes.

- While drug-eluting stents (DES) have improved clinical efficacy, they are often significantly more expensive than bare-metal stents (BMS), leading some healthcare systems and patients to opt for less effective but more affordable alternatives.

- Additionally, the cost of post-procedural care, including dual antiplatelet therapy (DAPT), regular monitoring, and follow-up angiography, further increases the financial burden on patients and healthcare systems. This cumulative cost structure may limit the reach of life-saving stenting procedures in areas with constrained healthcare budgets.

For instance,

- A 2023 report by the American College of Cardiology (ACC) noted that percutaneous coronary intervention (PCI) with drug-eluting stents can range between USD 10,000 to USD 35,000, depending on geographic region, hospital, and stent type.

- Im Januar 2024 betonte eine Studie von Lancet Global Health, dass viele Krankenhäuser in LMICs Schwierigkeiten haben, sich Stents der neueren Generation zu leisten, was zu einer eingeschränkten Einführung der effektivsten Technologien und einer erhöhten Abhängigkeit von veralteten oder weniger haltbaren Optionen führt.

- Laut Medtronic und Boston Scientific erschweren Preisunterschiede zwischen High-End-DES und generischen Alternativen sowie begrenzte staatliche Subventionen in bestimmten Regionen den Zugang der Patienten zu den neuesten Innovationen im Bereich der Koronarstents.

- Diese finanziellen und infrastrukturellen Hürden erschweren den gleichberechtigten Zugang zur fortgeschrittenen interventionellen Kardiologie. Um eine globale Marktexpansion und verbesserte Patientenergebnisse zu gewährleisten, müssen diese Hürden durch Preisreformen, einen breiteren Versicherungsschutz, abgestufte Produktangebote und staatlich geförderte Förderprogramme angegangen werden.

Marktumfang für Koronarstents

Der Markt ist nach Typ, Absorptionsrate, Material, Rate, Anwendung, Lieferart und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Absorptionsrate |

|

|

Nach Material |

|

|

Nach Rate |

|

|

Nach Anwendung |

|

|

Nach Lieferart |

|

|

Von Endbenutzern |

|

Im Jahr 2025 wird das Segment der medikamentenfreisetzenden Stents (DES) voraussichtlich den Markt mit dem größten Anteil im Typsegment dominieren

Das Segment der medikamentenfreisetzenden Stents (DES) wird voraussichtlich 2025 den globalen Markt für Koronarstents dominieren und mit rund 68,7 % den größten Marktanteil erreichen. Diese führende Position ist vor allem auf die überlegenen klinischen Ergebnisse von DES zurückzuführen, darunter deutlich geringere Restenose- und Revaskularisierungsraten im Vergleich zu unbeschichteten Metallstents (BMS). DES sind mit pharmakologischen Wirkstoffen beschichtet, die die Zellproliferation hemmen und so einer erneuten Arterienverengung nach einer Angioplastie wirksam vorbeugen – ein wichtiger Durchbruch in der interventionellen Kardiologie.

Es wird erwartet, dass Herzzentren im Prognosezeitraum den größten Anteil im Endverbrauchersegment ausmachen

Im Jahr 2025 werden Krankenhäuser und Kardiologiezentren voraussichtlich den globalen Markt für Koronarstents dominieren und mit rund 64,9 % den größten Marktanteil auf sich vereinen. Die Dominanz dieses Segments wird durch die weltweit steigende Belastung durch Herz-Kreislauf-Erkrankungen, insbesondere der koronaren Herzkrankheit (KHK), befeuert, die zeitnahe und komplexe interventionelle Verfahren wie die perkutane Koronarintervention (PCI) erforderlich macht. Krankenhäuser und spezialisierte Kardiologiezentren bleiben die primären Behandlungszentren für Patienten, die eine Angioplastie und Stentimplantation benötigen, da sie über hochmoderne Katheterlabore, erfahrene interventionelle Kardiologen und eine umfassende Infrastruktur für die postoperative Versorgung verfügen. Fortschrittliche Gesundheitseinrichtungen in Ländern wie den USA, Deutschland, Japan und China investieren massiv in Stenttechnologien der nächsten Generation, darunter medikamentenfreisetzende Stents (DES), bioresorbierbare Scaffolds und bildgeführte Interventionssysteme, um die Verfahrensgenauigkeit und die langfristigen klinischen Ergebnisse zu verbessern.

Regionale Analyse des Marktes für Koronarstents

„Nordamerika ist die dominierende Region auf dem globalen Markt für Koronarstents“

- Nordamerika ist aufgrund seiner fortschrittlichen Gesundheitsinfrastruktur, der hohen Anzahl perkutaner Koronarinterventionen (PCI) und der weitverbreiteten Verfügbarkeit hochmoderner Stenttechnologien wie medikamentenfreisetzender Stents (DES) und bioresorbierbarer Gerüste weltweit führend auf dem Markt für Koronarstents.

- Den größten Marktanteil haben die USA, was auf die steigende Zahl der koronaren Herzkrankheiten (KHK), die zunehmende Alterung der Bevölkerung und die Zunahme lebensstilbedingter Risikofaktoren wie Fettleibigkeit, Bluthochdruck und Diabetes zurückzuführen ist.

- Günstige Erstattungsrichtlinien, eine umfassende Krankenversicherung und eine starke staatliche Unterstützung von Herz-Kreislauf-Gesundheitsprogrammen tragen erheblich zur Marktdominanz der Region bei.

- Darüber hinaus fördert die Präsenz wichtiger Akteure wie Abbott, Boston Scientific und Medtronic zusammen mit kontinuierlichen Investitionen in Forschung und Entwicklung sowie klinischen Studien die technologische Innovation und die Produktakzeptanz in ganz Nordamerika.

„Asien-Pazifik wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Im asiatisch-pazifischen Raum dürfte der Markt für Koronarstents das schnellste Wachstum verzeichnen, was auf die steigende Belastung durch Herz-Kreislauf-Erkrankungen, einen verbesserten Zugang zur Gesundheitsversorgung und die zunehmende Anwendung interventioneller kardiologischer Verfahren zurückzuführen ist.

- Länder wie China, Indien und Japan entwickeln sich aufgrund der großen Patientenzahlen, der höheren Nachfrage nach minimalinvasiven Eingriffen und staatlicher Initiativen zur Bewältigung der wachsenden Herz-Kreislauf-Gesundheitskrise zu Schlüsselmärkten.

- Japan ist mit seiner gut entwickelten medizinischen Infrastruktur und seiner alternden Bevölkerung führend bei der Einführung fortschrittlicher DES- und bildgesteuerter PCI-Techniken.

- In China und Indien treiben steigende Investitionen in die Gesundheitsinfrastruktur, ein wachsendes Netzwerk von Herzzentren und ein zunehmendes Bewusstsein für das CAD-Management die Marktexpansion voran.

- Moreover, the rise of domestic stent manufacturers and cost-effective product offerings, combined with supportive regulatory reforms, are positioning the region as a key growth engine for the global coronary stents market.region

Coronary Stents Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

The Major Market Leaders Operating in the Market Are:

- Abbott Laboratories (U.S.)

- Medtronic plc (Ireland)

- Boston Scientific Corporation (U.S.

- BIOTRONIK SE & Co. KG (Germany)

- Terumo Corporation (Japan)

- B. Braun Melsungen AG (Germany)

- Cook Medical (U.S.)

- MicroPort Scientific Corporation (China)

- Biosensors International Group, Ltd. (Singapore)

- Alvimedica (Turkey

- Cardinal Health, Inc. (U.S.)

- Meril Life Sciences Pvt. Ltd. (India)

- JW Medical Systems Ltd. (China)

- Hexacath (France)

- Relisys Medical Devices Ltd. (India)

Latest Developments in Global Coronary Stents

- In March 2025, Boston Scientific Corporation announced the commercial launch of its latest generation Synergy XD drug-eluting stent in major global markets. The stent features a redesigned delivery system aimed at enhancing placement accuracy and procedural efficiency, especially in complex lesions.

- In January 2025, Medtronic plc received CE Mark approval for its NextGen Resolute Onyx DES, incorporating a new polymer technology designed to improve endothelial healing and reduce long-term thrombosis risks. The product is expected to drive growth in European and Asia-Pacific markets.

- In November 2024, Abbott Laboratories announced positive long-term results from its XIENCE 90 post-market study, showing superior safety and efficacy of the XIENCE drug-eluting stent with a shorter dual antiplatelet therapy (DAPT) duration, enhancing patient compliance and reducing bleeding risks.

- In August 2024, Biotronik SE & Co. KG launched its Orsiro Mission DES in Latin America, strengthening its regional footprint. The stent is known for its ultrathin struts and bioabsorbable polymer coating, tailored for improving outcomes in patients with complex coronary artery disease.

- In June 2024, Terumo Corporation announced the expansion of its Ultimaster Tansei DES platform in Southeast Asia. The move aligns with the company's strategy to capture the growing demand for advanced interventional cardiology solutions in emerging markets.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.