Dominican Republic Parenteral And Enteral Nutrition Market

Marktgröße in Milliarden USD

CAGR :

%

USD

68.72 Million

USD

118.05 Million

2024

2032

USD

68.72 Million

USD

118.05 Million

2024

2032

| 2025 –2032 | |

| USD 68.72 Million | |

| USD 118.05 Million | |

| % | |

|

Dominikanische Republik: Marktsegmentierung für parenterale und enterale Ernährung nach Produkttyp (Ewige Ernährung (EN) und parenterale Ernährung (PN), Altersgruppe (Erwachsene, Geriatrie und Kinder), Pflegeart (Akutversorgung, Postakutversorgung, präoperative Versorgung, Notfallversorgung, allgemeine Pflege und andere), Vertriebskanal (Direkthändler, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Marktgröße für parenterale und enterale Ernährung in der Dominikanischen Republik

- Der Markt für parenterale und enterale Ernährung in der Dominikanischen Republik hatte im Jahr 2024 einen Wert von 68,72 Millionen US-Dollar und wird bis 2032 voraussichtlich 118,05 Millionen US-Dollar erreichen , bei einer CAGR von 7,1 % im Prognosezeitraum.

- Der Markt für parenterale und enterale Ernährung ist ein wichtiger und stetig wachsender Sektor, der durch das zunehmende Bewusstsein für die Rolle der klinischen Ernährung bei der Genesung von Patienten, der Behandlung chronischer Krankheiten und der allgemeinen Gesundheitsentwicklung vorangetrieben wird. Der Schwerpunkt liegt auf der Versorgung von Personen mit essentiellen Nährstoffen, die ihren Nährstoffbedarf nicht durch normale orale Nahrungsaufnahme decken können.

- Der Markt umfasst ein breites Spektrum an Nahrungsergänzungsmitteln, die entweder intravenös (parenteral) oder über den Magen-Darm-Trakt (enteral) verabreicht werden. Diese Lösungen sind für Patienten mit Erkrankungen wie Krebs, Magen-Darm-Erkrankungen, neurologischen Beeinträchtigungen und für Patienten auf Intensivstationen von entscheidender Bedeutung.

Marktanalyse für parenterale und enterale Ernährung in der Dominikanischen Republik

- Laut der National Library of Medicine ist die enterale Ernährung zu Hause in erster Linie für Patienten gedacht, bei denen die orale Aufnahme unter die zur Aufrechterhaltung der Ernährung oder Flüssigkeitszufuhr erforderliche Menge gesunken ist (d. h. orale Insuffizienz), während die parenterale Ernährung zu Hause bei Patienten angewendet wird, bei denen eine oral-enterale Ernährung vorübergehend oder dauerhaft unmöglich ist oder die Absorption nicht ausreicht, um die Ernährung oder Flüssigkeitszufuhr aufrechtzuerhalten (d. h. Darminsuffizienz).

- Technologische Fortschritte bei der Nährstoffformulierung, den Verabreichungssystemen und den Sicherheitsprotokollen haben die Wirksamkeit und Präzision von Ernährungstherapien deutlich verbessert. In der Dominikanischen Republik tragen die wachsende Gesundheitsinfrastruktur, eine zunehmende Alterung der Bevölkerung und die zunehmende Verbreitung lebensstilbedingter Krankheiten zur steigenden Nachfrage nach parenteralen und enteralen Ernährungsprodukten bei. Darüber hinaus unterstützt die Integration dieser Ernährungstherapien in die postoperative Versorgung, Langzeitpflege und häusliche Krankenpflege das Marktwachstum.

- Enterale Ernährung (EN) dominierte den Markt für parenterale und enterale Ernährung in der Dominikanischen Republik mit einem Umsatzanteil von 64,10 % im Jahr 2024, was auf die weit verbreitete Akzeptanz als bevorzugte Methode zur langfristigen Ernährungsunterstützung zurückzuführen ist. Die zunehmende Verbreitung chronischer Erkrankungen wie Krebs, Magen-Darm-Erkrankungen und neurologischer Erkrankungen hat die Nachfrage nach kostengünstigen und klinisch wirksamen Ernährungslösungen erhöht. Darüber hinaus haben Fortschritte bei krankheitsspezifischen Formulierungen, die zunehmende Nutzung in Krankenhäusern und die Verlagerung hin zur häuslichen Gesundheitsversorgung die Position von EN als führendes Segment gegenüber der parenteralen Ernährung auf dem Weltmarkt gestärkt.

Berichtsumfang und Marktsegmentierung für parenterale und enterale Ernährung in der Dominikanischen Republik

|

Eigenschaften |

Wichtige Markteinblicke zur parenteralen und enteralen Ernährung in der Dominikanischen Republik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für parenterale und enterale Ernährung in der Dominikanischen Republik

„ Fortschritte in der klinischen Ernährung, der häuslichen Pflege und krankheitsspezifischen Formulierungen “

- Der Markt für parenterale und enterale Ernährung (PEN) in der Dominikanischen Republik befindet sich in einem tiefgreifenden Wandel. Der Schwerpunkt liegt zunehmend auf der klinischen Ernährung schwerkranker Patienten sowie auf personalisierten Rezepturen, die auf krankheitsspezifische Bedürfnisse zugeschnitten sind.

- Krankenhäuser formulieren traditionelle Ernährungsprotokolle neu, indem sie gebrauchsfertige (RTU) Parenteralia-Beutel, spezielle enterale Mischungen und immunmodulierende Formeln für die Onkologie, Magen-Darm-Erkrankungen und Intensivpflege einbeziehen

- Beispielsweise haben regionale Vertriebshändler ihr Portfolio um proteinreiche enterale Formeln erweitert, die mit Probiotika, Präbiotika und Omega-3-Fettsäuren angereichert sind, um Mangelernährung zu bekämpfen und die Genesungsergebnisse zu verbessern.

- Dieser Trend spiegelt das wachsende Bewusstsein für die Rolle der Ernährung bei der Genesung von Patienten, der Vorbeugung von Komplikationen und der Verbesserung der Lebensqualität wider und positioniert PEN-Produkte als einen entscheidenden Bestandteil der modernen Gesundheitsversorgung in der Dominikanischen Republik.

Marktdynamik für parenterale und enterale Ernährung in der Dominikanischen Republik

Treiber

„Steigende Nachfrage nach klinischer Ernährung in Krankenhäusern und der häuslichen Pflege“

- Der Anstieg chronischer Krankheiten wie Krebs, Morbus Crohn und Magen-Darm-Erkrankungen führt zu einer zunehmenden Verbreitung parenteraler und enteraler Ernährungstherapien.

- Die enterale Ernährung zu Hause (HEN) gewinnt an Bedeutung, unterstützt von Patienten, die eine kostengünstige, langfristige Ernährungsversorgung außerhalb des Krankenhauses suchen

- Gebrauchsfertige PN-Lösungen und digital integrierte Ernährungspumpen verringern das Kontaminationsrisiko und verbessern die Patientensicherheit. Dies führt zu einer verstärkten Akzeptanz in Krankenhäusern und ambulanten Pflegeeinrichtungen.

- Im Jahr 2024 schlossen sich mehrere regionale Krankenhäuser mit globalen Ernährungsmarken zusammen, um den Zugang zu pädiatrischen und neonatalen Formulierungen zu erweitern, was den zunehmenden Fokus auf gefährdete Patientengruppen unterstreicht.

- Solche Kooperationen unterstreichen, wie Gesundheitsdienstleister und Hersteller klinische Ernährungsprotokolle weiterentwickeln, um den unterschiedlichen Bedürfnissen der Patienten gerecht zu werden, und so letztlich ein nachhaltiges Wachstum auf dem PEN-Markt in der Dominikanischen Republik vorantreiben.

Einschränkung/Herausforderung

„ Hohe Kosten und begrenzte lokale Fertigungskapazitäten “

- Die erheblichen Kosten für die Beschaffung spezialisierter Ernährungsprodukte, zusammengesetzter PN-Lösungen und krankheitsspezifischer enteraler Mischungen stellen eine Herausforderung für die Erschwinglichkeit dar, insbesondere für Patientengruppen mit mittlerem und niedrigem Einkommen.

- Zu diesen Kosten zählen die Abhängigkeit von importierten Rezepturen, begrenzte lokale Produktionskapazitäten, die Einhaltung strenger Vorschriften und hohe Vertriebskosten in ländlichen Regionen.

- Darüber hinaus schränkt der Mangel an ausgebildeten Ernährungsspezialisten und Apothekern die sichere Verabreichung von PN- und EN-Therapien in einigen Krankenhäusern ein.

- Im Jahr 2023 wurde in Berichten regionaler Gesundheitsverbände hervorgehoben, dass die Kosten für die Einführung fortschrittlicher PN-Formulierungen über die Produktbeschaffung hinausgehen und Investitionen in Mischanlagen, Kühlkettenlogistik, behördliche Genehmigungen und klinische Schulungen umfassen.

- Kleineren Gesundheitsdienstleistern und -händlern fehlt es oft an der finanziellen Kapazität oder Infrastruktur, um diese Herausforderungen zu bewältigen, was die breitere Einführung fortschrittlicher PEN-Lösungen verzögert.

- Diese finanzielle und betriebliche Barriere verlangsamt Innovationen, schränkt die Zugänglichkeit ein und konzentriert die Marktchancen auf einige wenige multinationale Anbieter, die die PEN-Landschaft der Dominikanischen Republik dominieren.

Marktumfang für parenterale und enterale Ernährung in der Dominikanischen Republik

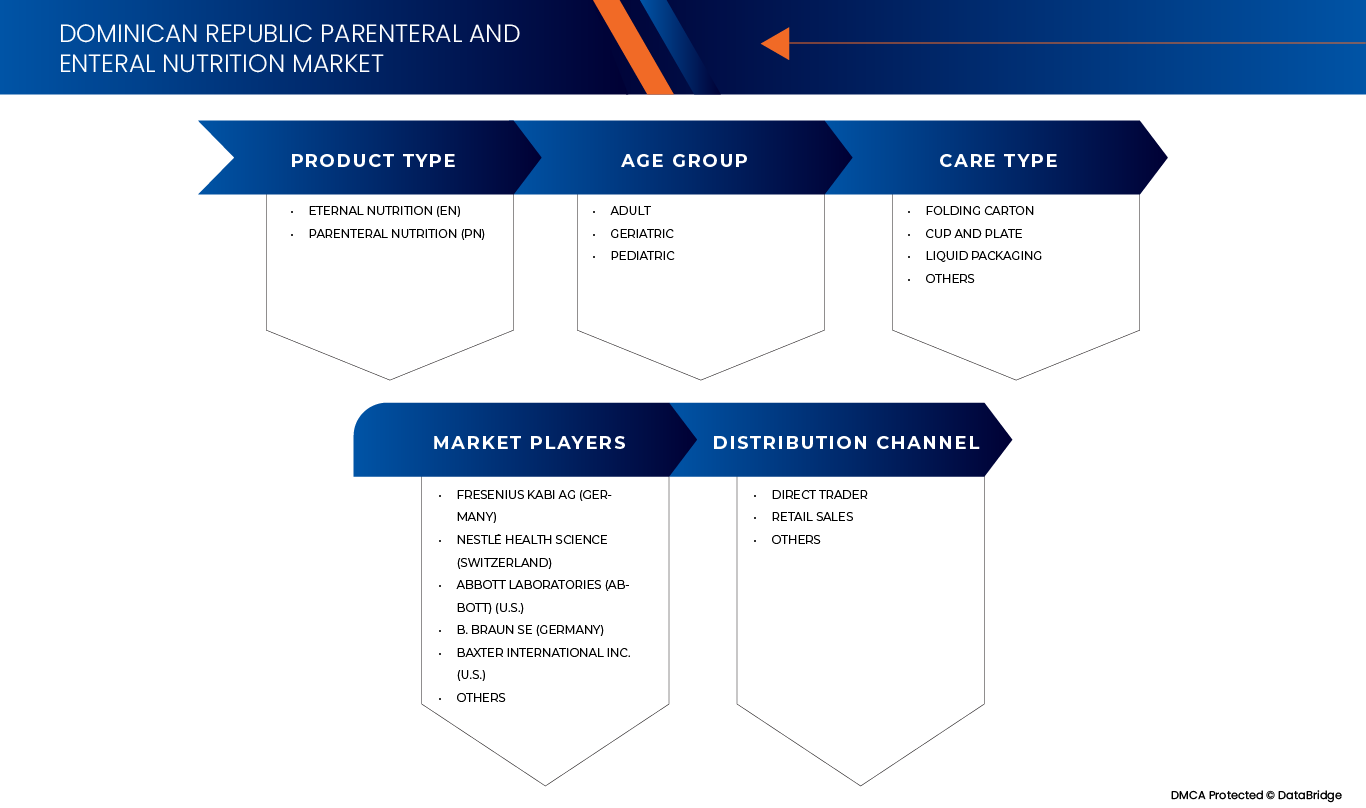

Der Markt ist nach Produkttyp, Altersgruppe, Pflegeart und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Markt für parenterale und enterale Ernährung ist nach Produkttyp in Eternal Nutrition (EN) und Parenteral Nutrition (PN) unterteilt. Im Jahr 2025 wird das Segment Eternal Nutrition (EN) voraussichtlich den Markt mit einem Marktanteil von 64,61 % dominieren und im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % das schnellste Wachstum aufweisen. Diese Dominanz ist auf das geringere Komplikationsrisiko im Vergleich zu parenteralen Methoden, die Kosteneffizienz und die zunehmende Akzeptanz der gastrointestinalen Ernährung zurückzuführen. EN wird im klinischen Umfeld sowie in der häuslichen Pflege häufig bevorzugt, da es die natürlichen Verdauungsprozesse unterstützt und gleichzeitig das Infektionsrisiko reduziert. Die effiziente Bereitstellung essentieller Nährstoffe bei gleichzeitiger Minimierung der Gesundheitskosten stärkt seine führende Position weiter.

- Nach Altersgruppe

Der Markt für parenterale und enterale Ernährung ist nach Altersgruppen in die Bereiche Erwachsene, Geriatrie und Pädiatrie unterteilt. Im Jahr 2025 wird das Segment Erwachsene voraussichtlich mit einem Marktanteil von 58,13 % den Markt dominieren und im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 7,4 % das schnellste Wachstum aufweisen. Dieser Trend ist vor allem auf die höhere Prävalenz chronischer Krankheiten wie Diabetes und Krebs zurückzuführen, die während der Behandlung oft eine Ernährungsunterstützung erfordern. Darüber hinaus treiben die steigende Zahl chirurgischer Eingriffe und Krankenhauseinweisungen bei Erwachsenen die Nachfrage nach enteraler und parenteraler Ernährung weiter an. Mit einer wachsenden Patientenbasis im Erwachsenenalter ist dieses Segment weiterhin der Anker des gesamten Marktwachstums.

- Nach Pflegetyp

Der Markt für parenterale und enterale Ernährung wird nach Behandlungsart in Akutversorgung, Postakutversorgung, präoperative Versorgung, Notfallversorgung, Allgemeinversorgung und Sonstige unterteilt. Im Jahr 2025 wird das Segment Akutversorgung voraussichtlich mit einem Marktanteil von 39,08 % den Markt dominieren und im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % das schnellste Wachstum aufweisen. Dies ist hauptsächlich auf die steigende Zahl kritischer Erkrankungen, Traumata und Intensivstationen zurückzuführen, die eine sofortige Ernährungsunterstützung erfordern. Patienten in Intensiv- oder Notfalleinrichtungen benötigen oft sorgfältig überwachte Ernährungsmethoden, um ihren Gesundheitszustand zu stabilisieren. Der dringende Bedarf an schneller Genesung und der Prävention von Komplikationen bei Hochrisikopatienten führt zu einer starken Akzeptanz von Ernährungstherapien in der Akutversorgung.

- Nach Vertriebskanal

Der Markt für parenterale und enterale Ernährung wird nach Vertriebskanälen in Direkthandel, Einzelhandel und Sonstige unterteilt. Im Jahr 2025 wird das Direkthandelssegment voraussichtlich mit einem Marktanteil von 61,20 % den Markt dominieren und im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % das schnellste Wachstum verzeichnen. Dies ist auf starke Beschaffungspartnerschaften mit Krankenhäusern, Kliniken und Gesundheitseinrichtungen zurückzuführen. Direkthändler bieten zudem wettbewerbsfähige Preisstrukturen durch Großeinkäufe, die für Großabnehmer im Gesundheitswesen attraktiv sind. Darüber hinaus gewährleistet ein effizientes Lieferkettenmanagement eine pünktliche und zuverlässige Lieferung von Produkten für die klinische Ernährung und reduziert so das Risiko von Engpässen. Diese Vorteile machen den Direkthandel zum bevorzugten Vertriebskanal für institutionelle Käufer.

Regionale Analyse des parenteralen und enteralen Ernährungsmarktes in der Dominikanischen Republik

- Die Dominikanische Republik verzeichnet im Prognosezeitraum ein jährliches Wachstum von 7,1 %. Dies ist auf steigende Krankenhauseinweisungen, eine zunehmende Verbreitung chronischer Krankheiten, eine wachsende Gesundheitsinfrastruktur und eine zunehmende Akzeptanz von Lösungen zur häuslichen Ernährungsversorgung in unterschiedlichen Patientengruppen und Behandlungsumgebungen zurückzuführen.

- Das steigende Bewusstsein für Ernährungsbedürfnisse, technologische Fortschritte und eine verbesserte Gesundheitsinfrastruktur tragen zum Wachstum des Marktes für klinische Ernährung im Land bei

- Diese Faktoren beeinflussen wahrscheinlich die Einführung enteraler und parenteraler Ernährungstherapien in der Dominikanischen Republik.

Marktanteile der parenteralen und enteralen Ernährung in der Dominikanischen Republik

Die Branche der parenteralen und enteralen Ernährung in der Dominikanischen Republik wird hauptsächlich von etablierten Unternehmen geführt, darunter

- Fresenius Kabi AG (Deutschland)

- Nestlé Health Science (Schweiz)

- Abbott Laboratories (Abbott) (USA)

- B. Braun SE (Deutschland)

- Baxter International Inc. (USA)

- Bayer AG (Deutschland)

- Nutricia (Niederlande)

- Grifols, SA (Spanien)

- Mead Johnson Nutrition (USA)

- Cardinal Health, Inc. (USA)

- Carbery Group (Irland), Macrotech (China)

- Botanic Supplements, LLC (USA)

- Grupo Hospifar (Dominikanische Republik)

- B&D Nutritional Ingredients (USA)

- AAK AB (Schweden)

- Otsuka Holdings Co., Ltd. (Japan)

- Balaxi Pharmaceuticals Limited (Indien)

Neueste Entwicklungen auf dem Markt für parenterale und enterale Ernährung in der Dominikanischen Republik

- Im Februar 2025 haben Biogen und Stoke Therapeutics eine Partnerschaft zur Entwicklung und Vermarktung von Zorevunersen geschlossen, einer potenziellen ersten krankheitsmodifizierenden Therapie für das Dravet-Syndrom. Dieses Antisense-Oligonukleotid zielt auf das SCN1A-Gen ab, um Anfälle zu reduzieren und die kognitiven Fähigkeiten zu verbessern. Eine Phase-3-Studie beginnt 2025. Die Einreichung der Zulassungsanträge wird für 2027 erwartet. Stoke behält die US-Rechte, während Biogen die weltweite Vermarktung übernimmt.

- Im März 2025 wird Biogen im Rahmen einer mehrjährigen Immobilienkonsolidierung seinen neuen globalen Hauptsitz in Kendall Common in Cambridge, Massachusetts, errichten. Die hochmoderne Anlage, die 2028 eröffnet werden soll, wird Zusammenarbeit, Innovation und Nachhaltigkeit fördern und gleichzeitig Biogens Forschungs-, Entwicklungs- und Vertriebsteams sowie das Biogen CoLab für die Ausbildung in den Biowissenschaften beherbergen.

- Im März 2025 gab Ionis Pharmaceuticals, Inc. bekannt, dass Wainzua (Eplontersen) von der Europäischen Arzneimittelagentur (EMA) zur Behandlung der hereditären Transthyretin-Amyloidose (hATTR) zugelassen wurde. Diese Antisense-Therapie zielt auf die zugrunde liegende Ursache der Erkrankung ab und bietet Patienten mit dieser seltenen, lebensbedrohlichen Erkrankung eine neue Therapieoption.

- Im Februar 2024 haben Pfizer Inc. und das UT Southwestern Medical Center eine Partnerschaft zur Entwicklung fortschrittlicher RNA-Abgabetechnologien für die genetische Medizin geschlossen. Diese Zusammenarbeit vereint die Expertise der UTSW im Bereich Lipid-Nanopartikel (LNP)-Abgabesysteme mit Pfizers RNA-Innovation, um RNA-basierte Therapien zu verbessern. Die Forschung zielt darauf ab, die Anwendungsmöglichkeiten der Genomeditierung zu erweitern, die gezielte Abgabe zu verbessern und die Entwicklung genetischer Medikamente der nächsten Generation zu beschleunigen.

- Im Januar 2022 ist Pfizer Inc. eine Partnerschaft mit Acuitas Therapeutics eingegangen, um die Lipid-Nanopartikel-(LNP)-Technologie für mRNA-basierte Impfstoffe und Therapeutika zu erweitern. Diese Vereinbarung ermöglicht Pfizer die Lizenzierung der LNP-Technologie von Acuitas für bis zu zehn Zielmoleküle und stärkt so seine mRNA-Strategie. Die Zusammenarbeit fördert die Impfstoffentwicklung und ermöglicht genetische Medikamente der nächsten Generation, aufbauend auf dem Erfolg von COMIRNATY, dem COVID-19-Impfstoff von Pfizer und BioNTech.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRODUKTLEBENSLINIENKURVE

2.8 MARKTANWENDUNGS-ABDECKUNGSRASTER

2.9 DBMR-MARKTPOSITIONSRASTER

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.1.1 POLITISCHE FAKTOREN

4.1.2 WIRTSCHAFTLICHE FAKTOREN

4.1.3 SOZIALE FAKTOREN

4.1.4 TECHNOLOGISCHE FAKTOREN

4.1.5 UMWELTFAKTOREN

4.1.6 RECHTLICHE FAKTOREN

4.2 PORTERS FÜNF-KRÄFTE-ANALYSE

4.2.1 Bedrohung durch neue Marktteilnehmer

4.2.2 VERHANDLUNGSMACHT DER LIEFERANTEN

4.2.3 VERHANDLUNGSMACHT DER KÄUFER

4.2.4 Drohung mit Ersatz

4.2.5 BRANCHENRIVALLÄRE

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 Steigende Krankenhausaufenthalte sowie die Zunahme chronischer Krankheiten und Fettleibigkeit lassen die Nachfrage nach parenteraler und enteraler Ernährung steigen

5.1.2 REGIONALE MARKTEXPANSION VERBESSERT PRODUKTVERFÜGBARKEIT UND -VIELFALT IN DER DOMINIKANISCHEN REPUBLIK

5.1.3 Der zunehmende Fokus auf Altenpflege und altersbedingte Mangelernährung fördert die Einführung enteraler und parenteraler Ernährung

5.2 EINSCHRÄNKUNGEN

5.2.1 Importabhängigkeit und fragile Lieferketten erhöhen die Kosten und beeinträchtigen die Produktverfügbarkeit

5.2.2 BEGRENZTES WISSEN ÜBER ERNÄHRUNGSMÄNGEL BEI PATIENTEN UND PFLEGENDEN

5.3 CHANCEN

5.3.1 ÖFFENTLICH-PRIVATE KOOPERATIONEN IN ERNÄHRUNGSPROGRAMMEN KÖNNEN DIE KLINISCHE ERNÄHRUNG IN DIE GESUNDHEITSPOLITIK INTEGRIEREN

5.3.2 IMPLEMENTIERUNG PERSONALISIERTER ERNÄHRUNGSSTRATEGIEN

5.4 HERAUSFORDERUNGEN

5.4.1 Regulierungskomplexität für sterile parenterale Ernährungsprodukte

5.4.2 REGIONALER MIGRATIONSDRUCK BELASTET DIE PARENTERALE UND ENTERALE ERNÄHRUNG

6 DOMINIKANISCHE REPUBLIK MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG, NACH PRODUKTTYP

6.1 ÜBERSICHT

6.2 EWIGE ERNÄHRUNG (EN)

6.3 Parenterale Ernährung (PN)

7 DOMINIKANISCHE REPUBLIK MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG, NACH ALTERSGRUPPEN

7.1 ÜBERSICHT

7.2 ERWACHSENE

7.3 GERIATRIE

7.4 PÄDIATRIE

8 DOMINIKANISCHE REPUBLIK MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG, NACH PFLEGETYP

8.1 ÜBERSICHT

8.2 AKUTVERSORGUNG

8.3 POSTAKUT

8.4 PRÄOPERATIVE PFLEGE

8.5 NOTFALLVERSORGUNG

8.6 ALLGEMEINE PFLEGE

8.7 SONSTIGES

9 DOMINIKANISCHE REPUBLIK MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG, NACH VERTRIEBSKANAL

9.1 ÜBERSICHT

9.2 DIREKTHÄNDLER

9.3 EINZELHANDELSVERKÄUFE

9.4 SONSTIGES

10 DOMINIKANISCHE REPUBLIK MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG

10.1 UNTERNEHMENSAKTIENANALYSE: DOMINIKANISCHE REPUBLIK

11 SWOT-ANALYSE

12 FIRMENPROFIL

12.1 FRESENIUS SE & CO. KGAA

12.1.1 UNTERNEHMENSÜBERSICHT

12.1.2 UMSATZANALYSE

12.1.3 PRODUKT-/ SERVICEPORTFOLIO

12.1.4 JÜNGSTE ENTWICKLUNGEN

12.2 NESTLÉ

12.2.1 UNTERNEHMENSÜBERSICHT

12.2.2 UMSATZANALYSE

12.2.3 MARKENPORTFOLIO

12.2.4 JÜNGSTE ENTWICKLUNGEN

12.3 ABBOTT

12.3.1 UNTERNEHMENSÜBERSICHT

12.3.2 UMSATZANALYSE

12.3.3 PRODUKT-/ SERVICEPORTFOLIO

12.3.4 JÜNGSTE ENTWICKLUNGEN

12.4 B. BRAUN SE

12.4.1 UNTERNEHMENSÜBERSICHT

12.4.2 UMSATZANALYSE

12.4.3 PRODUKT-/ SERVICEPORTFOLIO

12.4.4 JÜNGSTE ENTWICKLUNG

12.5 BAXTER

12.5.1 UNTERNEHMENSÜBERSICHT

12.5.2 UMSATZANALYSE

12.5.3 PRODUKT-/DIENSTLEISTUNGSPORTFOLIO

12.5.4 NEUESTE UPDATES

12.6 AAK

12.6.1 UNTERNEHMENSÜBERSICHT

12.6.2 UMSATZANALYSE

12.6.3 PRODUKTPORTFOLIO

12.6.4 JÜNGSTE ENTWICKLUNG

12.7 B&D Nährwertangaben

12.7.1 UNTERNEHMENSÜBERSICHT

12.7.2 SERVICEPORTFOLIO

12.7.3 JÜNGSTE ENTWICKLUNG

12.8 BAYER AG

12.8.1 UNTERNEHMENSÜBERSICHT

12.8.2 UMSATZANALYSE

12.8.3 PRODUKTPORTFOLIO

12.8.4 JÜNGSTE ENTWICKLUNG

12.9 Botanische Nahrungsergänzungsmittel

12.9.1 UNTERNEHMENSÜBERSICHT

12.9.2 PRODUKTPORTFOLIO

12.9.3 JÜNGSTE ENTWICKLUNG

12.1 BALAXI PHARMACEUTICALS LIMITED

12.10.1 UNTERNEHMENSÜBERSICHT

12.10.2 UMSATZANALYSE

12.10.3 PRODUKTPORTFOLIO

12.10.4 JÜNGSTE ENTWICKLUNG

12.11 KARDINALGESUNDHEIT

12.11.1 UNTERNEHMENSÜBERSICHT

12.11.2 UMSATZANALYSE

12.11.3 PRODUKTPORTFOLIO

12.11.4 JÜNGSTE ENTWICKLUNG

12.12 CARBERY

12.12.1 UNTERNEHMENSÜBERSICHT

12.12.2 PRODUKTPORTFOLIO

12.13 GRIFOLS, SA

12.13.1 UNTERNEHMENSÜBERSICHT

12.13.2 UMSATZANALYSE

12.13.3 PRODUKTPORTFOLIO

12.13.4 JÜNGSTE ENTWICKLUNG

12.14 HOSPIFAR-GRUPPE.

12.14.1 UNTERNEHMENSÜBERSICHT

12.14.2 SERVICEPORTFOLIO

12.14.3 JÜNGSTE ENTWICKLUNG

12.15 MEAD JOHNSON & COMPANY, LLC

12.15.1 UNTERNEHMENSÜBERSICHT

12.15.2 SERVICEPORTFOLIO

12.15.3 JÜNGSTE ENTWICKLUNG

12.16 MACROTECH

12.16.1 UNTERNEHMENSÜBERSICHT

12.16.2 PRODUKTPORTFOLIO

12.16.3 JÜNGSTE ENTWICKLUNG

12.17 NUTRICIA

12.17.1 UNTERNEHMENSÜBERSICHT

12.17.2 PRODUKT-/ SERVICEPORTFOLIO

12.17.3 JÜNGSTE ENTWICKLUNG

12.18 OTSUKA HOLDINGS CO., LTD.

12.18.1 UNTERNEHMENSÜBERSICHT

12.18.2 UMSATZANALYSE

12.18.3 PRODUKTPORTFOLIO

12.18.4 JÜNGSTE ENTWICKLUNG

13 FRAGEBOGEN

14 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 2: MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK, NACH PRODUKTTYP, 2018–2032 (VOLUMEN IN TAUSEND LITER)

TABELLE 3: MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK, NACH PRODUKTTYP, 2018–2032 (ASP IN USD PRO LITER)

TABELLE 4: DOMINIKANISCHE REPUBLIK: MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG (EN), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 5: DOMINIKANISCHE REPUBLIK: TRINKWASSERERNÄHRUNG AUF DEM MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 6: DOMINIKANISCHE REPUBLIK – MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG MIT SONDENERNÄHRUNG, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 7: DOMINIKANISCHE REPUBLIK: ETERNAL NUTRITION (EN) AUF DEM MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG, NACH ERNÄHRUNGSFORMEL, 2018–2032 (TAUSEND USD)

TABELLE 8: DOMINIKANISCHE REPUBLIK: ETERNAL NUTRITION (EN) AUF DEM MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 9: DOMINIKANISCHE REPUBLIK: ETERNAL NUTRITION (EN) AUF DEM MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG, NACH GESCHMACKSRICHTUNG, 2018–2032 (TAUSEND USD)

TABELLE 10: DOMINIKANISCHE REPUBLIK: ETERNAL NUTRITION (EN) AUF DEM MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG, NACH FORM, 2018–2032 (TAUSEND USD)

TABELLE 11 DOMINIKANISCHE REPUBLIK: ETERNAL NUTRITION (EN) AUF DEM MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 12 – KREBS IM MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 13 DOMINIKANISCHE REPUBLIK – MARKT FÜR NEUROLOGISCHE PROBLEME AUF DEM MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 14 DOMINIKANISCHE REPUBLIK PARENTERALE ERNÄHRUNG (PN) AUF DEM MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 15 – DOMINIKANISCHE REPUBLIK – MARKT FÜR AMINOSÄUREN IN DER PARENTERALEN UND ENTERALEN ERNÄHRUNG, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 16 – DOMINIKANISCHE REPUBLIK – KRANKHEITSSPEZIFISCHER AA IM MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 17 – DOMINIKANISCHE REPUBLIK – MARKT FÜR LIPIDEMULSIONEN IN DER PARENTERALEN UND ENTERALEN ERNÄHRUNG, NACH ERNÄHRUNGSFORMEL, 2018–2032 (TAUSEND USD)

TABELLE 18: DOMINIKANISCHE REPUBLIK: PN-MISCHUNGEN IM MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 19: DOMINIKANISCHE REPUBLIK – ZUSATZSTOFFE IM MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 20: DOMINIKANISCHE REPUBLIK – VITAMINE IM MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 21: DOMINIKANISCHE REPUBLIK: MCBS IM MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 22: DOMINIKANISCHE REPUBLIK 3CBS IM MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 23 DOMINIKANISCHE REPUBLIK 2CBS IM MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 24 DOMINIKANISCHE REPUBLIK PARENTERALE ERNÄHRUNG (PN) AUF DEM MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG, NACH PRODUKT, 2018–2032 (TAUSEND USD)

TABELLE 25 DOMINIKANISCHE REPUBLIK PARENTERALE ERNÄHRUNG (PN) AUF DEM MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG, NACH VERABREICHUNGSART, 2018–2032 (TAUSEND USD)

TABELLE 26 DOMINIKANISCHE REPUBLIK PARENTERALE ERNÄHRUNG (PN) AUF DEM MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG, NACH GRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 27 DOMINIKANISCHE REPUBLIK PARENTERALE ERNÄHRUNG (PN) AUF DEM MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG, NACH HALTBARKEITSDAUER, 2018–2032 (TAUSEND USD)

TABELLE 28 DOMINIKANISCHE REPUBLIK PARENTERALE ERNÄHRUNG (PN) AUF DEM MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 29 DOMINIKANISCHE REPUBLIK PARENTERALE ERNÄHRUNG (PN) AUF DEM MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 30: MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK, NACH ALTERSGRUPPE, 2018–2032 (TAUSEND USD)

TABELLE 31 – MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK, NACH PFLEGEART, 2018–2032 (TAUSEND USD)

TABELLE 32: MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK: SEGMENTIERUNG

ABBILDUNG 2 MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK: DATENTRIANGULATION

ABBILDUNG 3 MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK: DROC-ANALYSE

ABBILDUNG 4 MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK: REGIONALE VS. LÄNDERMARKTANALYSE

ABBILDUNG 5 MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK: DEMOGRAFISCHE INTERVIEWDATEN

ABBILDUNG 7 MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK: ABDECKUNGSRASTER FÜR DIE MARKTANWENDUNG

ABBILDUNG 8 MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK: SEGMENTIERUNG

ABBILDUNG 11 ZUSAMMENFASSUNG

ABBILDUNG 12 DER MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK IST NACH PRODUKTTYP IN ZWEI SEGMENTE Gruppiert

ABBILDUNG 13 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 14: DIE ZUNEHMENDE PRÄVALENZ CHRONISCHER KRANKHEITEN TREIBT DAS WACHSTUM DES MARKTES FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK VON 2024 BIS 2032 AN

ABBILDUNG 15: DAS SEGMENT ETERNAL NUTRITION (EN) WIRD VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK IN DEN JAHREN 2024 UND 2032 AUSMACHEN

ABBILDUNG 16 PESTEL-ANALYSE

ABBILDUNG 17 PORTERS FÜNF-KRÄFTE-ANALYSE

ABBILDUNG 18 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK

ABBILDUNG 19 MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK, NACH PRODUKTTYP, 2024

ABBILDUNG 20 MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK, NACH ALTERSGRUPPE, 2023

ABBILDUNG 21 MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK: NACH PFLEGEART, 2024

ABBILDUNG 22 MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK: NACH VERTRIEBSKANAL, 2024

ABBILDUNG 23 MARKT FÜR PARENTERALE UND ENTERALE ERNÄHRUNG IN DER DOMINIKANISCHEN REPUBLIK: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.