Europe Ablation Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.82 Billion

USD

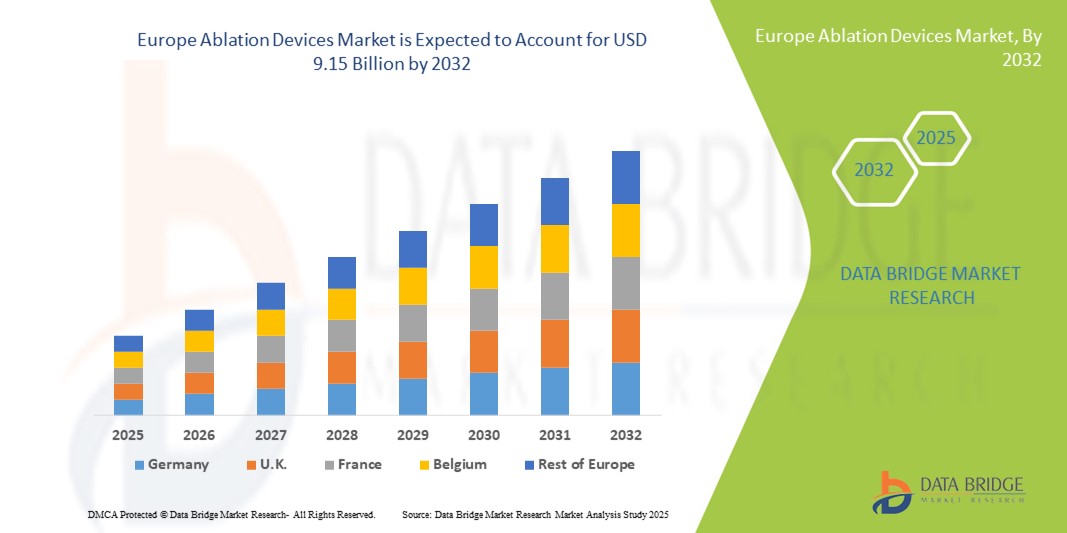

9.15 Billion

2024

2032

USD

3.82 Billion

USD

9.15 Billion

2024

2032

| 2025 –2032 | |

| USD 3.82 Billion | |

| USD 9.15 Billion | |

| % | |

|

Europe Ablation Devices Market Segmentation, By Technology (Thermische Ablation und nicht-thermische Ablation), Funktion (Automatisierte/robtische und konventionelle) Prozedur (Aesthetics-Skin Rejuvenation and Tightening, Aesthetics-Body Sculpting, Fat Reduction, And The Appearance of Cellulite, Benign Prostatic Hyperplasia, Transurethral Needs

Europa Ablationsgeräte Marktgröße

- Die Größe der europäischen Ablationsgeräte wurde mit3,82 Milliarden USD in 2024und wird voraussichtlich erreichen9,15 Milliarden USD bis 2032, beiCAGR von 11,55%während des Prognosezeitraums

- Das Marktwachstum wird weitgehend durch die steigende Prävalenz von chronischen Krankheiten wie Herz-Kreislauf-Erkrankungen und Krebs, die zunehmende Einführung minimalinvasiver Verfahren und kontinuierliche technologische Fortschritte in Ablationsgeräten gefördert.

- Darüber hinaus steigende Nachfrage von Krankenhäusern, Spezialkliniken undambulante chirurgische Zentrenfür sichere, effiziente und präzise Behandlungslösungen ist die Positionierung von Ablationsvorrichtungen als bevorzugte Wahl für moderne therapeutische Eingriffe. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Ablationstechnologien und erhöhen damit das Wachstum der Industrie erheblich

Europa Ablationsgeräte Marktanalyse

- Ablationsgeräte, die minimalinvasive Behandlungsoptionen für verschiedene medizinische Bedingungen bieten, sind aufgrund ihrer Präzision, reduzierten Erholungszeiten und Kompatibilität mit fortschrittlichen Abbildungs- und Navigationssystemen immer wichtigere Bestandteile moderner Krankenhäuser und Spezialkliniken.

- Die steigende Nachfrage nach Ablationsgeräten wird in erster Linie durch die zunehmende Prävalenz von chronischen Krankheiten wie Herz-Kreislauf-Erkrankungen und Krebs, die zunehmende Einführung minimalinvasiver Verfahren und kontinuierliche technologische Fortschritte in der thermischen und nicht-thermischen Ablationstechnologien gefördert.

- Deutschland dominierte den Europa-Ablations-Gerätemarkt mit dem größten Umsatzanteil von 29 % im Jahr 2024, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, hohe Prozedurmengen und eine starke Präsenz wichtiger Branchenakteure, mit Krankenhäusern und Spezialkliniken mit erheblichem Wachstum in Prozeduren wie atrial fibrillation ablation, Tumorablation und endometriale Ablation

- Frankreich wird voraussichtlich die am schnellsten wachsenden Regionen im Europa-Ablations-Gerätemarkt während der Prognosezeit sein, da die Gesundheitsinvestitionen, das Patientenbewusstsein und die zunehmende Einführung automatisierter/robotischer Ablationssysteme steigen.

- Das Segment Thermische Ablation dominierte den Markt für Ablationsgeräte in Europa mit einem Marktanteil von 42,2% im Jahr 2024, der von seiner etablierten klinischen Wirksamkeit, Sicherheitsprofil und weit verbreiteten Adoption über Herz-Kreislauf- und Onkologieverfahren angetrieben wird

Report Scope und Europa Ablation Devices Marktsegmentierung

| Attribute | Europa Ablation Geräte Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Europa

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Europa Ablationsgeräte Markttrends

Fortschritte in automatisierten und Robotik-Ablationssystemen

- Ein bedeutender und beschleunigter Trend im Europa-Ablationsgerätemarkt ist die zunehmende Einführung von automatisierten und robotischen Systemen für minimalinvasive Verfahren, die Verbesserung der Präzision, die Verringerung des menschlichen Fehlers und die Verbesserung der Patientensicherheit in Krankenhäusern und Spezialkliniken

- Zum Beispiel ermöglicht das EPiQ Robotic Ablation System Cardiologists atrial fibrillation Ablation mit hoher Genauigkeit durchzuführen, während die Prozesszeit und Strahlenexposition reduziert werden, wodurch die Gesamtergebnisse der Patienten verbessert werden

- Automatisierung und Roboterintegration in Ablationsgeräten ermöglicht Funktionen wie Echtzeit-Bildgebungsführung, präzise Katheternavigation und programmierbare Energieabgabe, Verbesserung der Verfahrenseffizienz und klinischen Erfolgsraten

- Die Integration von Ablationsgeräten mit fortschrittlichen bildgebenden Plattformen und Krankenhausinformationssystemen erleichtert die zentrale Überwachung und Kontrolle, sodass die Kliniker die Prozessmetriken und die Patientenantwort von einer einzigen Schnittstelle verfolgen können

- Dieser Trend hin zu intelligenteren, präziseren und minimalinvasiven Ablationssystemen ist die grundsätzliche Umgestaltung von Behandlungsstandards, die Unternehmen wie Biosense Webster dazu veranlassen, AI-gestützte Roboterlösungen für Herz- und Tumorablationsverfahren zu entwickeln.

- Die Nachfrage nach Ablationsgeräten mit automatisierten und robotischen Fähigkeiten wächst in ganz Europa rapide, da Krankenhäuser und Spezialkliniken zunehmend die Prozessgenauigkeit, reduzierte Erholungszeiten und verbesserte Patientensicherheit priorisieren.

Europe Ablation Devices Market Dynamics

Fahrer

Erhöhung der Prävalenz von chronischen Krankheiten und minimal-invasive Verfahrensannahme

- Das steigende Auftreten von Herz-Kreislauf-Erkrankungen, Krebs und anderen chronischen Erkrankungen, verbunden mit der zunehmenden Vorliebe für minimal-invasive Verfahren, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Ablationsgeräten

- Zum Beispiel startete Medtronic im März 2024 ein Hochfrequenz-Ablationssystem der nächsten Generation für die Atrialfibrillation, die in Krankenhäusern und Herz-Spezialitätszentren in ganz Deutschland und Frankreich anvisiert wurde und die Verfahrenseffizienz und klinische Ergebnisse unterstützte.

- Da Patientenpopulationen zunehmen und chronische Krankheiten häufiger werden, bieten Ablationsgeräte fortschrittliche Behandlungsoptionen mit reduzierten Erholungszeiten, geringere Komplikationsrisiken und verbesserte Langzeitergebnisse im Vergleich zu herkömmlichen chirurgischen Ansätzen

- Darüber hinaus treiben technologische Fortschritte bei thermischen und nicht-thermischen Ablationssystemen, einschließlich automatisierter und robotischer Fähigkeiten, die Adoption in Krankenhäusern und Spezialkliniken

- Die Bequemlichkeit minimalinvasiver Verfahren, die Kompatibilität mit fortschrittlichen Bildgebungssystemen und eine verbesserte klinische Präzision sind Schlüsselfaktoren, die die Aufnahme von Ablationsgeräten in Europa fördern, insbesondere in Herz-, Onkologie- und Gynäkologieanwendungen

Zurückhaltung/Challenge

Hohe Kosten und regulierende Compliance-Hürden

- Die hohen Akquisitionskosten für fortgeschrittene Ablationsgeräte und strenge regulatorische Compliance-Anforderungen stellen wesentliche Herausforderungen für eine breitere Marktdurchdringung dar, was die Akzeptanz kleinerer Krankenhäuser und Kliniken begrenzt.

- So stehen kleinere Spezialkliniken in Osteuropa vor Budgetzwängen und umfangreichen Zertifizierungsprozessen, die den Einsatz von automatisierten oder robotischen Ablationssystemen verzögern können.

- Die Bewältigung dieser Kosten- und regulatorischen Herausforderungen durch gezielte Finanzierungsoptionen, Leasingmodelle und Compliance-Support-Dienste ist entscheidend für den Ausbau des Marktzugangs und für die Förderung der Adoption in verschiedenen Gesundheitsbereichen

- Darüber hinaus können die Ausbildungsanforderungen für Kliniker, komplexe Roboter- oder automatisierte Systeme zu betreiben, als Barriere wirken, da die Institutionen in die Personalausbildung investieren müssen, um die Verfahrenssicherheit und -effizienz zu gewährleisten.

- Während die technologischen Fortschritte die Verfahrenseffizienz erhöhen, bleiben die hohen anfänglichen Investitionen, die laufenden Instandhaltungskosten und die regulatorischen Hürden beträchtliche Adoptionsbarrieren, die durch strategische Markteintritts- und Unterstützungsinitiativen gemildert werden müssen.

Europa Ablation Devices Market Scope

Der Markt wird auf der Grundlage von Technologie, Funktion, Verfahren und Anwendung segmentiert.

- Von der Technik

Auf der Grundlage der Technologie wird der Markt für Ablationsvorrichtungen in Europa in Wärmeablation und nicht-thermische Ablation segmentiert. Das Segment der thermischen Ablation dominierte den Markt mit dem größten Umsatzanteil von 42,2% im Jahr 2024, angetrieben durch seine etablierte klinische Wirksamkeit, Sicherheitsprofil und weit verbreitete Annahme über Herz-Kreislauf- und Onkologieverfahren. thermische Ablationstechniken, einschließlich Hochfrequenz und Mikrowelle, sind aufgrund vorhersehbarer Läsionsgrößen, präziser Energieabgabe und Kompatibilität mit Abbildungsleitsystemen bevorzugt. Krankenhäuser und Spezialkliniken bevorzugen thermische Ablation zur Behandlung von Vorhofflimmern, Tumorablation und Krampfadern aufgrund reduzierter Verfahrensrisiken und kürzerer Erholungszeiten. Darüber hinaus werden thermische Ablationsgeräte durch umfangreiche klinische Daten unterstützt, die das Vertrauen des Arztes und die Akzeptanz des Patienten verbessern. Die Integration von thermischen Ablationssystemen mit roboter- oder automatisierten Plattformen verbessert die Prozessgenauigkeit und Sicherheit weiter.

Das nicht-thermische Ablationssegment wird erwartet, dass die schnellste Wachstumsrate von 13,2% von 2025 bis 2033, durch die zunehmende Annahme von Kryoablation und laserbasierten Therapien über Herz-Kreislauf-, gynäkologische und urologische Anwendungen. Nicht-thermische Techniken minimieren Sicherheiten Gewebeschäden und ermöglichen die Behandlung von empfindlichen anatomischen Regionen, die Verbesserung der Patientenergebnisse. Die steigende Nachfrage nach minimal-invasiven Therapien und technologischen Fortschritten in nicht-thermischen Geräten ist die Annahme. Das Segment profitiert vom zunehmenden Bewusstsein zwischen Klinikern und Patienten in Bezug auf sicherere, gewebesparende Alternativen zu herkömmlichen thermischen Methoden.

- Durch die Funktion

Auf Basis der Funktion wird der Markt in automatisierte/robotische und konventionelle Ablationssysteme segmentiert. Das automatisierte/robotische Segment dominierte den Markt mit dem größten Anteil im Jahr 2024, angetrieben durch erhöhte Präzision, reduzierte Verfahrensfehler und Echtzeit-Bildgebung Integration. Robotersysteme ermöglichen es Klinikern, Katheter oder Ablationssonden genau zu navigieren, Strahlenexposition und Verfahrenskomplikationen zu senken. Krankenhäuser und Herzspezialitäten bevorzugen automatisierte Lösungen für komplexe Prozeduren wie Atrialfibrillationsablation und Tumorablation. Das Segment wird durch AI-gestützte Navigation, programmierbare Energieversorgung und integrierte Überwachungssysteme weiter gestärkt. Schulungsprogramme und klinische Unterstützung durch Hersteller verbessern die Arztannahme und das Vertrauen in Robotersysteme. Die Patientennachfrage nach minimalinvasiven, hochgenauen Behandlungen unterstützt die Dominanz des Segments weiter.

Das konventionelle Segment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums, insbesondere in aufstrebenden europäischen Märkten, durch geringere Anschaffungskosten, Einfachheit der Nutzung und Kompatibilität mit der bestehenden Krankenhausinfrastruktur zu beobachten ist. Konventionelle Ablationssysteme bleiben für kleinere Krankenhäuser oder Kliniken relevant, bei denen automatisierte Lösungen nicht kostengünstig sind. Steigende Prozedurmengen und klinische Vertrautheit mit konventionellen Techniken tragen ebenfalls zum Wachstum bei. Das Segment profitiert von anhaltenden Innovationen, die die Sicherheit und die Benutzerfreundlichkeit verbessern und seine Relevanz neben automatisierten Lösungen beibehalten.

- Nach dem Verfahren

Auf der Grundlage des Verfahrens wird der Markt in atriale Fibrillation, Tumorablation, endometriale Ablation, gutartige prostatische Hyperplasie, Körper skulptieren und Fettabbau, Spinaldekompression und Denervation, Varikose Venen und andere segmentiert. Das atriale Fibrillationssegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, der durch die hohe Prävalenz von Herz-Kreislauf-Erkrankungen und die Vorliebe für minimalinvasive Katheter-basierte Ablationsverfahren getrieben wurde. Krankenhäuser und Herzzentren übernehmen fortschrittliche Hochfrequenz- und Kryoablationsgeräte für effektives Rhythmusmanagement. Klinische Nachweise, die reduzierte Rekursraten und kürzere Krankenhausaufenthalte unterstützen, erhöhen die Annahme. Das zunehmende Bewusstsein bei Patienten und Ärzten der Vorteile der katheterbasierten Ablation erhöht den Marktanteil weiter. Das Segment profitiert auch von der Integration mit bildgebenden Technologien und robotischen Navigationssystemen.

Das Tumor-Ablations-Segment wird erwartet, dass das schnellste Wachstum während der Prognosezeit, angetrieben durch steigende Krebsinzidenz und Nachfrage nach minimalinvasiven onkologischen Eingriffen. Thermische und nicht-thermische Ablationstherapien sorgen für gezielte Tumorvernichtung mit reduzierten Kollateralschäden. Wachstum wird durch Fortschritte in bildgebenden Ablation, Kombinationstherapien und Adoption in den Onkologiezentren gefördert. Patienten bevorzugen zunehmend ambulante Verfahren mit kürzeren Erholungszeiten und unterstützen eine schnelle Aufnahme. Die Ausweitung der Rückzahlungspolitik und der Krankenhausinvestitionen in die interventionelle Onkologie beschleunigen das Wachstum weiter.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Herz-Kreislauf-, Krebs-, Gynäkologie, Urologie, Orthopädie, Augenheilkunde und andere segmentiert. Das Herz-Kreislauf-Segment dominierte den Europa-Ablations-Gerätemarkt mit dem größten Umsatzanteil im Jahr 2024, der durch die hohe Prävalenz der Atrialfibrillation und andere Arrhythmien, die minimalinvasive Eingriffe erfordern, getrieben wurde. Krankenhäuser und Herz-Spezialitätszentren bevorzugen fortschrittliche Ablationsgeräte, die präzise Läsionsbildung, Roboterunterstützung und integrierte Bildgebungsführung bieten. Das Segment wird durch starke klinische Beweise unterstützt, die verbesserte Ergebnisse und niedrigere Komplikationsraten zeigen. Physizinische Vorliebe für katheterbasierte Eingriffe über offene Herzoperationen erhöht den Marktanteil. Bewusstseinskampagnen und Patientenerziehungsprogramme stimulieren die Adoption weiter.

Das Krebssegment wird aufgrund der steigenden Nachfrage nach minimalinvasiven Tumorablationstherapien in Krankenhäusern und Onkologiezentren voraussichtlich das schnellste Wachstum von 2025 bis 2033 beobachten. Steigende Krebsinzidenz, Fortschritte bei thermischen und nicht-thermischen Technologien und zunehmende Einführung bildgebender Verfahren führen zu einer Expansion. Patienten bevorzugen zunehmend gezielte, ambulante Verfahren mit reduzierten Erholungszeiten. Technologische Innovationen in der Gerätegestaltung und Verfahrensautomatisierung tragen zum Segmentwachstum bei. Die Ausweitung der Versicherungsdeckungs- und Erstattungspolitik in Europa erleichtert auch die Verabschiedung.

Europa Ablationsgeräte Markt Regionale Analyse

- Deutschland dominierte den Europa-Ablations-Gerätemarkt mit dem größten Umsatzanteil von 29 % im Jahr 2024, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, hohe Prozedurmengen und eine starke Präsenz wichtiger Branchenakteure, mit Krankenhäusern und Spezialkliniken mit erheblichem Wachstum in Prozeduren wie atrial fibrillation ablation, Tumorablation und endometriale Ablation

- Klinische und medizinische Anbieter in der Region schätzen die Präzision, Sicherheit und reduzierte Erholungszeiten, die von Ablationsgeräten für Prozeduren wie Atrialfibrillation, Tumorablation und endometriale Ablation angeboten werden.

- Diese weit verbreitete Adoption wird weiter unterstützt durch bedeutende Investitionen im Gesundheitswesen, die Erhöhung des Patientenbewusstseins und die Präsenz von wichtigen Marktteilnehmern, die innovative thermische und nicht-thermische Ablationslösungen einführen, die Bereitstellung von Ablationsgeräten als bevorzugte Behandlungsoption für Herz-Kreislauf-, Onkologie- und Gynäkologieanwendungen

Deutschland Europa Ablation Devices Market Insight

Der deutsche Ablations-Gerätemarkt erfasste 2024 in Europa den größten Umsatzanteil von 29 %, der durch fortschrittliche Gesundheitsinfrastruktur, hohe Verfahrensmengen und eine starke Einführung minimalinvasiver Technologien verursacht wurde. Krankenhäuser und Spezialkliniken hochwertig Präzision, Sicherheit und reduzierte Erholungszeiten von Ablationseinrichtungen für Herz-Kreislauf-, Onkologie- und gynäkologische Verfahren angeboten. Kontinuierliche technologische Innovation in thermischen, nicht-thermischen und robotischen Systemen fördert das Marktwachstum. Das wachsende Patientenbewusstsein und die Vorliebe für automatisierte und bildgebende Ablationslösungen unterstützen die Adoption. Die Präsenz von Schlüsselakteuren, die innovative Geräte einführen, erhöht auch die Markterweiterung.

U.K. Europe Ablation Devices Market Insight

Der US-amerikanische Ablations-Gerätemarkt wird voraussichtlich während des Prognosezeitraums mit einer bemerkenswerten CAGR wachsen, die durch eine zunehmende Prävalenz von Herzrhythmusstörungen und Krebs verursacht wird, verbunden mit einer steigenden Annahme minimalinvasiver Verfahren. Krankenhäuser und Spezialkliniken integrieren fortschrittliche Ablationsgeräte, um die Verfahrensgenauigkeit und klinische Ergebnisse zu verbessern. Regulatorische Zulassungen für neuartige Ablationstechnologien, kombiniert mit wachsendem Patienten- und Klinikbewusstsein, fördern das Marktwachstum. Der starke Fokus der U.K. auf Innovationen im Gesundheitswesen und technologische Adoption fördert die Aufnahme von automatisierten und konventionellen Ablationssystemen.

Frankreich Europa Ablation Devices Market Insight

Der Markt für Ablationsgeräte Frankreichs soll sich bei einer bedeutenden CAGR ausweiten, die durch die steigenden Investitionen in die Gesundheitsinfrastruktur und die steigende Nachfrage nach minimalinvasiven Therapien begünstigt wird. Krankenhäuser und Onkologie und Herzzentren übernehmen thermische und nicht-thermische Ablationssysteme, um die Behandlungsgenauigkeit und Patientensicherheit zu verbessern. Das zunehmende Bewusstsein für die Vorteile von Ablationsverfahren bei Patienten und Klinikern unterstützt die Marktakzeptanz. Die Integration von Ablationsgeräten mit Abbildungs- und Überwachungssystemen verbessert die Verfahrenseffizienz weiter. Der Markt wird auch von staatlichen Gesundheitsinitiativen unterstützt, die fortschrittliche therapeutische Technologien fördern.

Italien Europa Ablation Devices Market Insight

Der Markt für Ablationsgeräte in Italien wird ein stetiges Wachstum erwarten, das durch die zunehmende Prävalenz chronischer Krankheiten und die zunehmende Einführung minimalinvasiver Therapien in Krankenhäusern und Spezialkliniken getrieben wird. Herz-Kreislauf- und onkologische Verfahren sind die wichtigsten Beiträge zur Marktnachfrage. Krankenhäuser priorisieren fortschrittliche Ablationssysteme, einschließlich robotergestützter und automatisierter Lösungen, für präzise und sichere Eingriffe. Patientenbewusstsein und Arztpräferenz für weniger invasive Verfahren verbessern die Adoption. Kontinuierliche technologische Fortschritte und unterstützende Gesundheitspolitik beschleunigen die Markterweiterung.

Europa Ablationsgeräte Marktanteil

Die Europe Ablation Devices Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Medtronic (Irland)

- Terumo Corporation (Japan)

- ATRICURE, INC. (USA)

- Boston Scientific Corporation (USA)

- Abbott (USA)

- Biotronik (Deutschland)

- Koninklijke Philips N.V. (Niederlande)

- Siemens Healthineers AG (Deutschland)

- Elekta AB (Schweden)

- Varian Medical Systems, Inc. (USA)

- Johnson & Johnson Medizinprodukte (US)

- Kochen (US)

- AngioCare (Niederlands)

- F Care Systems (Belgien)

- Quantum Surgical (Frankreich)

- Personalberatung (Deutschland)

- Innoblative Designs (US)

- Cambridge Interventional (US)

- ECO Medical (China)

- GE Healthcare (US)

Was sind die jüngsten Entwicklungen in Europa Ablation Devices Market?

- Im Juli 2025 stellte Varian, ein Siemens Healthineers-Unternehmen, sein IntelliBlate-Mikrowellenablationssystem der nächsten Generation in Europa vor. Das System, das CE Mark Zulassung erhielt, ist für die minimalinvasive Behandlung von Weichgewebetumoren konzipiert. IntelliBlate bietet verbesserte Präzision und Effizienz bei Tumorablationsverfahren, die auf die wachsende Nachfrage nach fortschrittlichen onkologischen Behandlungen in Europa ausgerichtet sind

- Im Juli 2025 kündigte Boston Scientific die Einführung seines Intracept Intraosseous Nerve Ablation System in Europa an. Das System, das CE-Kennzeichen-Zulassung erhalten hat, ist so konzipiert, dass lang anhaltende Linderung von vertebrogenen niedrigen Rückenschmerzen durch basivertebrale Nervenablation. Diese Entwicklung hebt den Ausbau der Ablationstechnologien in den Bereich der orthopädischen Schmerzmanagement hervor.

- Im März 2025 kündigte Abbott an, dass es das CE-Kennzeichen für sein VoltTM Pulsed Field Ablation (PFA) System erhalten hatte, eine neuartige Behandlung für Atrialfibrillation (AFib). Diese Genehmigung ermöglicht es dem Unternehmen, die kommerzielle Nutzung des Systems auf den Märkten der Europäischen Union zu beginnen. Das Volt PFA System nutzt nicht-thermische Energie, um präzise Läsionen im Herzgewebe zu schaffen, bietet eine mögliche Alternative zu herkömmlichen thermischen Ablationsverfahren

- Im Dezember 2023 absolvierte Medtronic die Einschreibung für seine SPHERE Per-AF Trial, eine zentrale Studie, die die Sicherheit und Wirksamkeit seines Ablationskatheters bei Patienten mit anhaltender Atrialfibrillation bewertete. Die Studie, die über 23 Zentren in Europa und den USA durchgeführt wird, zielt darauf ab, kritische Daten zur Unterstützung regulatorischer Zulassungen und klinischer Übernahme des Geräts bereitzustellen

- Im Juni 2023 kündigte Hologic an, dass sein Endometrial-Ablationssystem NovaSure V5 in Europa die CE-Kennzeichnung erhielt. Das System ist entworfen, um anormale Gebärmutterblutung durch Entfernen der endometrialen Auskleidung zu behandeln. NovaSure V5 umfasst Fortschritte in der Technologie zur Verbesserung der Verfahrenseffizienz und der Patientenergebnisse, die die anhaltende Innovation in gynäkologischen Ablationstherapien widerspiegeln

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.