Europe Accounts Payable Automation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.01 Billion

USD

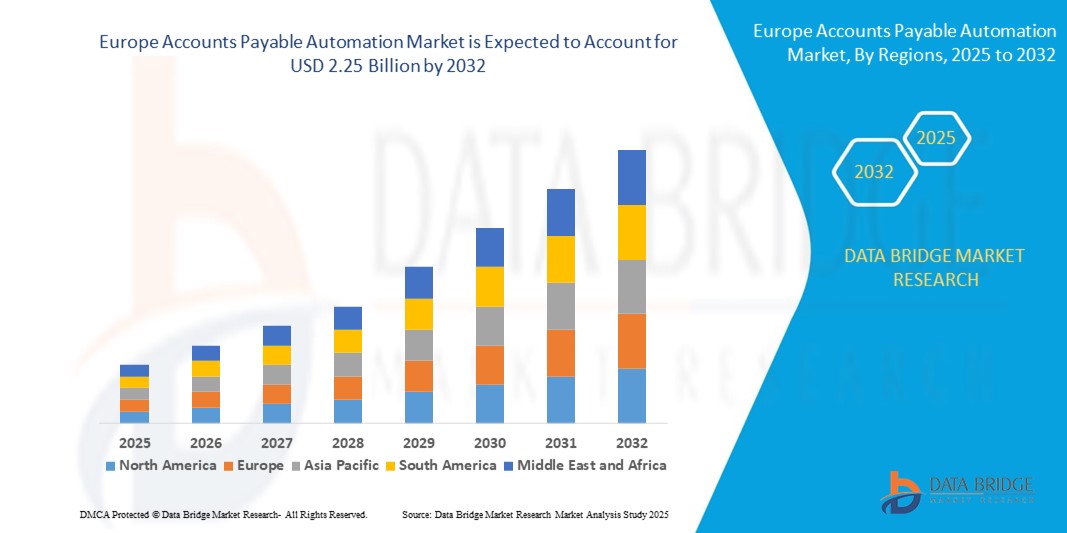

2.25 Billion

2024

2032

USD

1.01 Billion

USD

2.25 Billion

2024

2032

| 2025 –2032 | |

| USD 1.01 Billion | |

| USD 2.25 Billion | |

| % | |

|

Marktsegmentierung für die Automatisierung der Kreditorenbuchhaltung in Europa nach Komponenten (Lösungen und Services), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Prozess (Rechnungserfassung, Rechnungsgenehmigung, Zahlungsautorisierung, Zahlungsausführung und -export), Bereitstellungsmodus (Cloud und vor Ort), Vertikal (Fertigung, Konsumgüter und Einzelhandel, Energie und Versorgung, Gesundheitswesen, Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Behörden, Automobilindustrie und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Automatisierung der Kreditorenbuchhaltung in Europa

- Der europäische Markt für die Automatisierung der Kreditorenbuchhaltung hatte im Jahr 2024 ein Volumen von 1,01 Milliarden US-Dollar und wird bis 2032 voraussichtlich 2,25 Milliarden US-Dollar erreichen , bei einer CAGR von 10,60 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch den zunehmenden Fokus auf die Rationalisierung von Finanzvorgängen, die Minimierung manueller Fehler und die Verbesserung der Betriebseffizienz in Unternehmen jeder Größe vorangetrieben.

- Darüber hinaus fördern der Trend zu Cloud-basierten Lösungen, regulatorische Compliance-Anforderungen und die Nachfrage nach Echtzeit-Transparenz in der Kreditorenbuchhaltung die breite Nutzung von Automatisierungstools. Diese sich entwickelnden Prioritäten beschleunigen den Einsatz der Kreditorenbuchhaltungsautomatisierung in allen Branchen und treiben die Expansion des Marktes deutlich voran.

Marktanalyse zur Automatisierung der Kreditorenbuchhaltung in Europa

- Die Automatisierung der Kreditorenbuchhaltung, die die Rechnungsverarbeitung und Zahlungsabläufe durch digitale Lösungen rationalisiert, wird für Unternehmen in ganz Europa immer wichtiger, die ihre finanzielle Genauigkeit steigern, den manuellen Arbeitsaufwand reduzieren und die betriebliche Flexibilität verbessern möchten.

- Die wachsende Nachfrage nach AP-Automatisierung wird vor allem durch die beschleunigte digitale Transformation, steigende Anforderungen an die Einhaltung gesetzlicher Vorschriften und den Drang nach Echtzeittransparenz im Finanzwesen vorangetrieben.

- Deutschland dominierte den europäischen Markt für die Automatisierung der Kreditorenbuchhaltung mit dem größten Umsatzanteil von 35,1 % im Jahr 2024, was auf seine robuste industrielle Basis, seine fortschrittliche IT-Infrastruktur und die frühzeitige Einführung von Finanzautomatisierungstools bei großen Unternehmen zurückzuführen ist.

- Polen wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im europäischen Markt für Kreditorenbuchhaltungsautomatisierung sein. Dies ist auf die zunehmende Akzeptanz bei KMU, staatliche Initiativen zur digitalen Wirtschaft und ein steigendes Bewusstsein für die Vorteile der Workflow-Automatisierung zurückzuführen.

- Das Segment der Cloud-basierten Bereitstellung dominierte den europäischen Markt für die Automatisierung der Kreditorenbuchhaltung mit einem Anteil von 46,8 % im Jahr 2024, unterstützt durch seine Kosteneffizienz, einfache Integration und die Möglichkeit, verteilten Finanzteams einen sicheren Echtzeitzugriff zu ermöglichen.

Berichtsumfang und Marktsegmentierung für Kreditorenbuchhaltungsautomatisierung in Europa

|

Eigenschaften |

Wichtige Markteinblicke zur Automatisierung der Kreditorenbuchhaltung in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Automatisierung der Kreditorenbuchhaltung in Europa

KI-gestützte Intelligenz und Cloud-Integration verbessern Finanz-Workflows

- Ein wichtiger und wachsender Trend auf dem europäischen Markt für die Automatisierung der Kreditorenbuchhaltung ist die Einführung künstlicher Intelligenz (KI) und Cloud-basierter Technologien zur Automatisierung und Optimierung von Finanzabläufen. Dies ermöglicht eine schnellere Verarbeitung, höhere Genauigkeit und Entscheidungsfindung in Echtzeit.

- SAP und Basware bieten beispielsweise KI-gestützte AP-Automatisierungsplattformen an, die Rechnungsdaten analysieren, um Unstimmigkeiten zu erkennen, Genehmigungen zu automatisieren und optimale Zahlungszeitpunkte zu empfehlen. Diese Plattformen lassen sich nahtlos in gängige ERP-Systeme und Cloud-Umgebungen integrieren.

- Die KI-Integration ermöglicht intelligente Datenextraktion, Betrugserkennung und prädiktive Analysen . Dies verbessert die Genauigkeit des Rechnungsabgleichs und ermöglicht Finanzteams ein proaktives Cashflow-Management. Unternehmen wie Yooz nutzen beispielsweise maschinelles Lernen, um die OCR-Genauigkeit zu verbessern und sich an sich ändernde Rechnungsformate anzupassen.

- Die Umstellung auf Cloud-basierte Lösungen ermöglicht Echtzeitzugriff, Skalierbarkeit und Remote-Verarbeitung – wichtige Funktionen für dezentrale oder hybride Belegschaften. Anbieter wie Coupa und Medius bieten SaaS-basierte Plattformen an, mit denen Unternehmen ihre Kreditorenbuchhaltungsprozesse mit minimalen Infrastrukturinvestitionen automatisieren können.

- Diese Innovationen verändern die Arbeitsweise von Finanzabteilungen, ermöglichen eine zentrale Steuerung standortübergreifender Abläufe und beschleunigen die digitale Transformation branchenübergreifend. Dieser Trend ist besonders in Branchen wie Einzelhandel, Fertigung und Gesundheitswesen zu beobachten, wo hohe Rechnungsvolumina eine skalierbare Automatisierung erfordern.

- Die zunehmende Bedeutung KI-gestützter, Cloud-integrierter Lösungen zur Automatisierung der Kreditorenbuchhaltung verändert die Erwartungen europäischer Unternehmen. Anbieter konzentrieren sich daher auf die Verbesserung von Benutzeroberflächen, Compliance-Unterstützung und intelligenter Analytik, um den sich wandelnden Marktanforderungen gerecht zu werden.

Marktdynamik der Kreditorenbuchhaltungsautomatisierung in Europa

Treiber

Digitale Transformation und regulatorische Vorgaben fördern die Einführung

- Der weit verbreitete Vorstoß zur digitalen Transformation in ganz Europa sowie zunehmende regulatorische Anforderungen wie die E-Rechnungspflicht und Gesetze zur Datentransparenz sind ein wichtiger Treiber für die Einführung der Automatisierung der Kreditorenbuchhaltung.

- So hat Italien beispielsweise im Januar 2024 seine Anforderungen an die elektronische Rechnungsstellung auf grenzüberschreitende Transaktionen ausgeweitet und damit die Nachfrage nach konformen AP-Automatisierungsplattformen beschleunigt. Auch Frankreich und Polen treiben nationale Vorschriften zur elektronischen Rechnungsstellung voran und drängen Unternehmen zur Digitalisierung ihrer Rechnungsmanagementprozesse.

- Unternehmen versuchen, ihre Finanzvorgänge zu rationalisieren, manuelle Fehler zu reduzieren und ihre Auditbereitschaft zu verbessern. Dies führt zu erhöhten Investitionen in AP-Automatisierungstools, die die Einhaltung von Vorschriften gewährleisten und gleichzeitig die betriebliche Effizienz steigern.

- Die Möglichkeit, wiederkehrende Aufgaben wie Dateneingabe, Rechnungsgenehmigung und Zahlungsplanung zu automatisieren, reduziert nicht nur menschliche Fehler, sondern ermöglicht es Finanzteams auch, sich auf strategische Aktivitäten wie Kostenoptimierung und Lieferantenmanagement zu konzentrieren.

- Das wachsende Bewusstsein für den ROI der Kreditorenbuchhaltungsautomatisierung, wie kürzere Bearbeitungszyklen, geringeres Betrugsrisiko und verbesserte Lieferantenbeziehungen, fördert die Akzeptanz sowohl bei Großunternehmen als auch bei KMU. Cloudbasierte und modulare Bereitstellungsoptionen unterstützen die Verbreitung in Unternehmen unterschiedlicher Größe und Branche zusätzlich.

Einschränkung/Herausforderung

Integrationskomplexität und Einschränkungen des Altsystems

- Trotz der großen Vorteile stellen Integrationsprobleme mit älteren ERP-Systemen und Bedenken hinsichtlich der Datenmigration erhebliche Hürden für eine breitere Einführung der AP-Automatisierung in ganz Europa dar.

- Viele Unternehmen, insbesondere im Mittelstand, verlassen sich immer noch auf veraltete Finanzsoftware oder fragmentierte Systeme, was eine nahtlose Automatisierung ohne größere Infrastruktur-Upgrades erschwert.

- Beispielsweise sind Unternehmen, die maßgeschneiderte Altsysteme verwenden, bei der Integration mit modernen AP-Plattformen oft mit langen Bereitstellungszeiträumen und erhöhten Kosten konfrontiert, was zu Projektverzögerungen oder reduzierten Implementierungen führt.

- Darüber hinaus zögern einige Unternehmen aufgrund von Datenschutz- und Compliance-Bedenken – insbesondere im Zusammenhang mit der DSGVO – weiterhin, ihre Finanzgeschäfte in die Cloud zu verlagern. Die Gewährleistung von End-to-End-Verschlüsselung, Prüfprotokollen und Einhaltung gesetzlicher Vorschriften ist entscheidend für das Vertrauen der Kunden.

- Der Mangel an internem Fachwissen zur Verwaltung von AP-Automatisierungsplattformen stellt insbesondere für KMU ein weiteres Hindernis dar. Ohne angemessene Schulung und Unterstützung können Unternehmen möglicherweise Schwierigkeiten haben, erweiterte Funktionen wie KI-basierte Betrugserkennung oder dynamische Rabatte voll auszuschöpfen.

- Die Bewältigung dieser Herausforderungen durch standardisierte APIs, verbesserte Interoperabilität, benutzerfreundliche Plattformen und lokalisierten Kundensupport wird entscheidend sein, um das volle Wachstumspotenzial des europäischen Marktes für AP-Automatisierung auszuschöpfen.

Marktumfang der Kreditorenbuchhaltungsautomatisierung in Europa

Der Markt ist nach Komponenten, Unternehmensgröße, Prozess, Bereitstellungsmodus und Branche segmentiert.

- Nach Komponente

Der europäische Markt für Kreditorenbuchhaltungsautomatisierung ist nach Komponenten in Lösungen und Dienstleistungen unterteilt. Das Lösungssegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die steigende Nachfrage nach integrierten Plattformen, die eine automatisierte Rechnungsverarbeitung, Echtzeit-Transparenz in der Kreditorenbuchhaltung und die Einhaltung regionaler Vorschriften ermöglichen. Unternehmen aller Branchen setzen zunehmend auf AP-Automatisierungslösungen, um Abläufe zu optimieren und manuelle Fehler zu reduzieren, insbesondere da die Rechnungsstellungs- und Prüfungsstandards in der gesamten EU strenger werden.

Das Dienstleistungssegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch den steigenden Bedarf an Implementierungs-, Anpassungs-, Support- und Schulungsdienstleistungen. Bei der Optimierung ihrer AP-Systeme spielen Dienstleister eine entscheidende Rolle für die erfolgreiche Bereitstellung und Benutzerakzeptanz von Automatisierungsplattformen.

- Nach Unternehmensgröße

Der europäische Markt für Kreditorenbuchhaltungsautomatisierung ist nach Unternehmensgröße in Großunternehmen sowie kleine und mittlere Unternehmen (KMU) unterteilt. Das Segment der Großunternehmen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024 aufgrund hoher Transaktionsvolumina, komplexer Finanzstrukturen und starker Investitionskapazitäten für fortschrittliche Automatisierungslösungen. Diese Unternehmen legen Wert auf digitale Transformationsinitiativen und die Einhaltung gesetzlicher Vorschriften, insbesondere in Ländern wie Deutschland, Frankreich und Großbritannien.

Das KMU-Segment wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen. Dies wird durch das zunehmende Bewusstsein für die Vorteile der Automatisierung, erschwingliche Cloud-basierte Angebote und staatliche Initiativen zur Unterstützung der Digitalisierung von KMU unterstützt. Anbieter passen ihre AP-Automatisierungsplattformen zunehmend an die spezifischen Kosten- und Funktionsanforderungen von KMU an.

- Nach Prozess

Der europäische Markt für die Automatisierung der Kreditorenbuchhaltung ist prozessbezogen in Rechnungserfassung, Rechnungsfreigabe, Zahlungsautorisierung, Zahlungsausführung und Export segmentiert. Das Segment Rechnungserfassung dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch den zunehmenden Einsatz von KI- und OCR-Technologien zur automatischen Extraktion von Rechnungsdaten, wodurch der manuelle Arbeitsaufwand reduziert und die Verarbeitungsgeschwindigkeit und -genauigkeit verbessert wird. Unternehmen setzen intelligente Erfassungstools ein, um Fehler zu reduzieren und die ersten Phasen der Kreditorenbuchhaltungs-Workflows zu optimieren.

Das Segment der Zahlungsautorisierung wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, da Unternehmen mehr Kontrolle und Sicherheit bei Zahlungsgenehmigungsprozessen anstreben. Der Bedarf an rollenbasierten Berechtigungen, Betrugsprävention und auditfähigen Workflows treibt die Nachfrage nach automatisierten Autorisierungstools an, insbesondere in finanzintensiven Branchen.

- Nach Bereitstellungsmodus

Der europäische Markt für Kreditorenbuchhaltungsautomatisierung ist nach Bereitstellungsmodus in Cloud und On-Premise segmentiert. Das Cloud-Segment hatte im Jahr 2024 mit 46,8 % den größten Marktanteil, was auf die schnelle Einführung skalierbarer, kosteneffizienter Lösungen zurückzuführen ist, die Echtzeitzugriff und Remote-Finanztransaktionen unterstützen. Cloudbasierte AP-Automatisierungsplattformen bieten einfachere Updates, geringere Vorlaufkosten und eine schnelle Integration in ERP-Systeme und sind daher die bevorzugte Wahl für die meisten Unternehmen in Europa.

Das On-Premise-Segment wächst zwar weniger stark, bedient aber weiterhin Organisationen mit strengen internen Richtlinien zur Datenverwaltung oder -sicherheit, insbesondere in Branchen wie Regierung, BFSI und Gesundheitswesen, wo die vollständige Kontrolle über Daten und Infrastruktur weiterhin oberste Priorität hat.

- Nach Vertikal

Der europäische Markt für die Automatisierung der Kreditorenbuchhaltung ist vertikal in die Branchen Fertigung, Konsumgüter und Einzelhandel, Energie und Versorgung, Gesundheitswesen, Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT und Telekommunikation, Behörden, Automobilindustrie und andere unterteilt. Das BFSI-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024 aufgrund hoher Rechnungsvolumina, komplexer Genehmigungshierarchien und strenger Compliance-Anforderungen. Finanzinstitute digitalisieren ihre Kreditorenbuchhaltungsprozesse zügig, um die Genauigkeit zu verbessern, Betriebskosten zu senken und die Einhaltung gesetzlicher Vorschriften sicherzustellen.

Das Gesundheitswesen wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Krankenhäuser und medizinische Dienstleister automatisieren ihre Finanzabläufe, um den Verwaltungsaufwand zu reduzieren, die Zusammenarbeit mit Lieferanten zu verbessern und die gesetzlichen Berichtsstandards zu erfüllen. Hohe Beschaffungsvolumina und die zunehmende Digitalisierung im Gesundheitswesen treiben diesen Trend voran.

Regionale Analyse des europäischen Marktes für Kreditorenbuchhaltungsautomatisierung

- Deutschland dominierte den europäischen Markt für die Automatisierung der Kreditorenbuchhaltung mit dem größten Umsatzanteil von 35,1 % im Jahr 2024, was auf seine robuste industrielle Basis, seine fortschrittliche IT-Infrastruktur und die frühzeitige Einführung von Finanzautomatisierungstools bei großen Unternehmen zurückzuführen ist.

- Unternehmen in Deutschland setzen auf Automatisierung, um ihre finanzielle Effizienz zu verbessern, manuelle Fehler zu minimieren und nationale und EU-weite Vorgaben für digitale Transaktionen und Auditbereitschaft zu erfüllen.

- Das Marktwachstum wird zusätzlich durch staatliche Initiativen zur Förderung der digitalen Transformation, die Präsenz führender Anbieter von AP-Automatisierung und eine hohe Konzentration großer Unternehmen unterstützt, die skalierbare, sichere und konforme Automatisierungslösungen für ihre Kreditorenbuchhaltung suchen.

Markteinblicke zur Automatisierung der Kreditorenbuchhaltung in Deutschland

Der deutsche Markt für Kreditorenbuchhaltungsautomatisierung erzielte 2024 den größten Umsatzanteil in Europa. Dies ist auf die technologisch fortschrittliche Finanzinfrastruktur des Landes, die frühzeitige Einführung digitaler Lösungen und die strengen Compliance-Anforderungen gemäß EU-Vorschriften zurückzuführen. Deutsche Unternehmen, insbesondere im Fertigungs- und Automobilsektor, nutzen die Kreditorenbuchhaltungsautomatisierung, um die Rechnungsverarbeitung zu optimieren, die Zusammenarbeit mit Lieferanten zu verbessern und Nachhaltigkeitsziele durch papierlose Arbeitsabläufe zu unterstützen.

Markteinblick in die Automatisierung der Kreditorenbuchhaltung in Frankreich

Der französische Markt für die Automatisierung der Kreditorenbuchhaltung wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf staatlich geförderte E-Invoicing-Vorgaben zurückzuführen, wie beispielsweise die Einführung der elektronischen Rechnungsstellung im B2B-Bereich im Jahr 2026. Französische Unternehmen beschleunigen ihre digitalen Finanzinitiativen, um die Compliance zu gewährleisten und gleichzeitig die betriebliche Effizienz zu verbessern. Der Markt verzeichnet auch eine zunehmende Akzeptanz bei KMU, unterstützt durch benutzerfreundliche Cloud-basierte Plattformen und die Präsenz lokaler Anbieter.

Markteinblick in die Automatisierung der Kreditorenbuchhaltung in Großbritannien

Der britische Markt für Kreditorenbuchhaltungsautomatisierung wird im Prognosezeitraum voraussichtlich deutlich wachsen. Dies wird durch ein starkes Finanzdienstleistungs-Ökosystem und einen zunehmenden Fokus der Unternehmen auf Kostenkontrolle und Betrugsbekämpfung unterstützt. Die Nachfrage nach Echtzeit-Zahlungstransparenz, nahtloser ERP-Integration und Remote-freundlichen Finanz-Workflows trägt zu einer zunehmenden Akzeptanz bei, insbesondere bei Großunternehmen und Organisationen des öffentlichen Sektors.

Markteinblick in die Automatisierung der Kreditorenbuchhaltung in Italien

Der italienische Markt für die Automatisierung der Kreditorenbuchhaltung gewinnt an Bedeutung, da das Land die obligatorische elektronische Rechnungsstellung sowohl im Inland als auch im Ausland weiter ausweitet. Unternehmen setzen auf Automatisierung, um Compliance-Standards zu erfüllen, die Rechnungsbearbeitungszeit zu verkürzen und die Genauigkeit der Finanzberichterstattung zu verbessern. Wachstum wird sowohl im Groß- als auch im Mittelstandssegment erwartet, wobei Cloud-basierte Plattformen stark an Bedeutung gewinnen.

Markteinblick in die Automatisierung der Kreditorenbuchhaltung in Polen

Der polnische Markt für Kreditorenbuchhaltungsautomatisierung wird im Prognosezeitraum voraussichtlich das schnellste Wachstum in Europa verzeichnen. Dies wird durch die zunehmende Digitalisierung kleiner und mittlerer Unternehmen, unterstützende Regierungspolitik und ein wachsendes Bewusstsein für die Vorteile der Kreditorenbuchhaltungsautomatisierung unterstützt. Die zunehmende Verfügbarkeit lokaler, kostengünstiger Automatisierungslösungen und die bevorstehende nationale E-Invoicing-Verordnung treiben die Nachfrage in verschiedenen Branchen an, darunter Einzelhandel, Logistik und Gesundheitswesen.

Marktanteil der Kreditorenbuchhaltungsautomatisierung in Europa

Die europäische Kreditorenbuchhaltungsautomatisierungsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Basware Corporation (Finnland)

- SAP SE (Deutschland)

- Sage Group plc (Großbritannien)

- Medius Group AB (Schweden)

- Tungsten Automation Corporation (USA)

- Oracle (USA)

- Coupa Software Inc. (USA)

- Tipalti, Inc. (USA)

- Tradeshift Holdings, Inc. (USA)

- ReadSoft AB (Schweden)

- Xero Limited (Neuseeland)

- Workday, Inc. (USA)

- Microsoft Corporation (US)

- Serrala Group GmbH (Deutschland)

- Quadient SA (Frankreich)

- Infor, Inc. (USA)

- Yooz SAS (Frankreich)

- ICD International Cash Distributors BV (Niederlande)

- Pagero Group AB (Schweden)

- ABBYY Europe GmbH (Deutschland)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für die Automatisierung der Kreditorenbuchhaltung?

- Im Mai 2024 kooperierte Basware, ein führender Anbieter von Finanzautomatisierungslösungen mit Sitz in Finnland, mit PwC Deutschland, um die Automatisierung der Kreditorenbuchhaltung in der DACH-Region voranzutreiben. Ziel der Zusammenarbeit ist es, Unternehmen durch intelligente Rechnungsverarbeitung und -analyse bei der Einhaltung der kommenden EU-Vorschriften zur elektronischen Rechnungsstellung zu unterstützen. Die Partnerschaft unterstreicht die wachsende Bedeutung regulatorischer Anforderungen und der digitalen Transformation im europäischen Finanzwesen.

- Im April 2024 führte die Sage Group plc mit Hauptsitz in Großbritannien neue KI-gestützte Funktionen für ihre cloudbasierte Buchhaltungs- und AP-Automatisierungsplattform ein. Zu diesen Verbesserungen gehören prädiktive Analysen für das Cashflow-Management und automatisierte Genehmigungsrouting, die KMU dabei helfen sollen, die Genauigkeit und Effizienz ihrer Kreditorenbuchhaltungs-Workflows zu verbessern. Diese Entwicklung unterstreicht Sages Engagement, kleine Unternehmen mit zugänglichen, intelligenten Automatisierungstools zu unterstützen.

- Im März 2024 gab Kofax Inc., ein europaweit tätiges Unternehmen, die Integration seiner AP-Automatisierungssoftware mit Microsoft Dynamics 365 Finance bekannt. Dieser Schritt ermöglicht eine nahtlose Rechnungserfassung und -verarbeitung innerhalb des Microsoft-Ökosystems und verbessert die operative Transparenz und Kontrolle für europäische Unternehmen. Die Integration spiegelt die steigende Nachfrage nach End-to-End-Automatisierung und Interoperabilität mit ERP-Plattformen in der Region wider.

- Im Februar 2024 erweiterte die deutsche SAP SE ihre Automatisierungsfunktionen in der Kreditorenbuchhaltung durch die Integration von maschinellem Lernen in das SAP Business Network. Das Upgrade ermöglicht Unternehmen eine optimierte Zusammenarbeit mit Lieferanten, optimierte Zahlungsbedingungen und automatisierte Ausnahmebehandlung. Der Schritt unterstützt die umfassende Vision von SAP, vernetzte, datengesteuerte Finanzökosysteme in der gesamten europäischen Unternehmenslandschaft voranzutreiben.

- Im Januar 2024 erweiterte Medius, ein schwedischer Anbieter von Kreditorenbuchhaltungsautomatisierung, seine Präsenz in Frankreich und den Niederlanden mit der Einführung einer neuen lokalisierten Benutzeroberfläche und Compliance-Funktionen zur Anpassung an die regionalen E-Invoicing-Gesetze. Das Update unterstützt nahtloses Onboarding und die Rechnungsverarbeitung in mehreren Sprachen und Formaten und unterstreicht das Engagement von Medius, verschiedene europäische Märkte und regulatorische Rahmenbedingungen zu bedienen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.